Größe und Marktanteil des deutschen Kosmetikproduktmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 18.27 Milliarden US-Dollar |

| Marktgröße (2026) | 19.02 Milliarden US-Dollar |

| Marktgröße (2031) | 23.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.09% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Kosmetikproduktmarkts von Mordor Intelligence

Die Größe des deutschen Kosmetikproduktmarkts wird im Jahr 2026 auf 19,02 Milliarden USD geschätzt, ausgehend von einem Wert von 18,27 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 23,24 Milliarden USD, was einem Wachstum von 4,09 % CAGR über den Zeitraum 2026–2031 entspricht. Es ist eine deutliche Tendenz hin zu Premium-Formulierungen, einem digital-first-Ansatz beim Vertrieb und einer Nachfrage nach Transparenz bei Inhaltsstoffen erkennbar. Lokale Akteure navigieren geschickt durch strengere EU-Chemikalienbeschränkungen. Da die Verbraucher gesundheitsbewusster werden, besteht ein gesteigertes Interesse an probiotischen und mikrobiomfreundlichen Produkten, insbesondere solchen, die die Hautfeuchtigkeit und die Barrierefunktion stärken. Premiummarken nutzen klinisch validierte Inhaltsstoffe, nachfüllbare Verpackungen und Empfehlungen von Dermatologen. Im Gegensatz dazu konzentrieren sich Massenmarken auf Tiefe durch Eigenmarken und wettbewerbsfähige Preisgestaltung, um ihr Volumen zu halten. Bemerkenswerte Wachstumsbereiche umfassen Lippen- und Nagel-Make-up, natürliche und biologische Produkte sowie KI-gesteuerte Personalisierung. Herausforderungen wie die Volatilität der Lieferkette und bevorstehende Verbote von PFAS und Mikroplastik treiben jedoch die Compliance-Kosten in die Höhe. Um dem Aufstieg von Eigenmarken entgegenzuwirken, setzen Marken zunehmend auf Strategien rund um Omnichannel-Ökosysteme, epigenetische Hautdiagnostik und die Konsolidierung im Bereich der Prestige-Dermokosmetik.

Wichtigste Erkenntnisse des Berichts

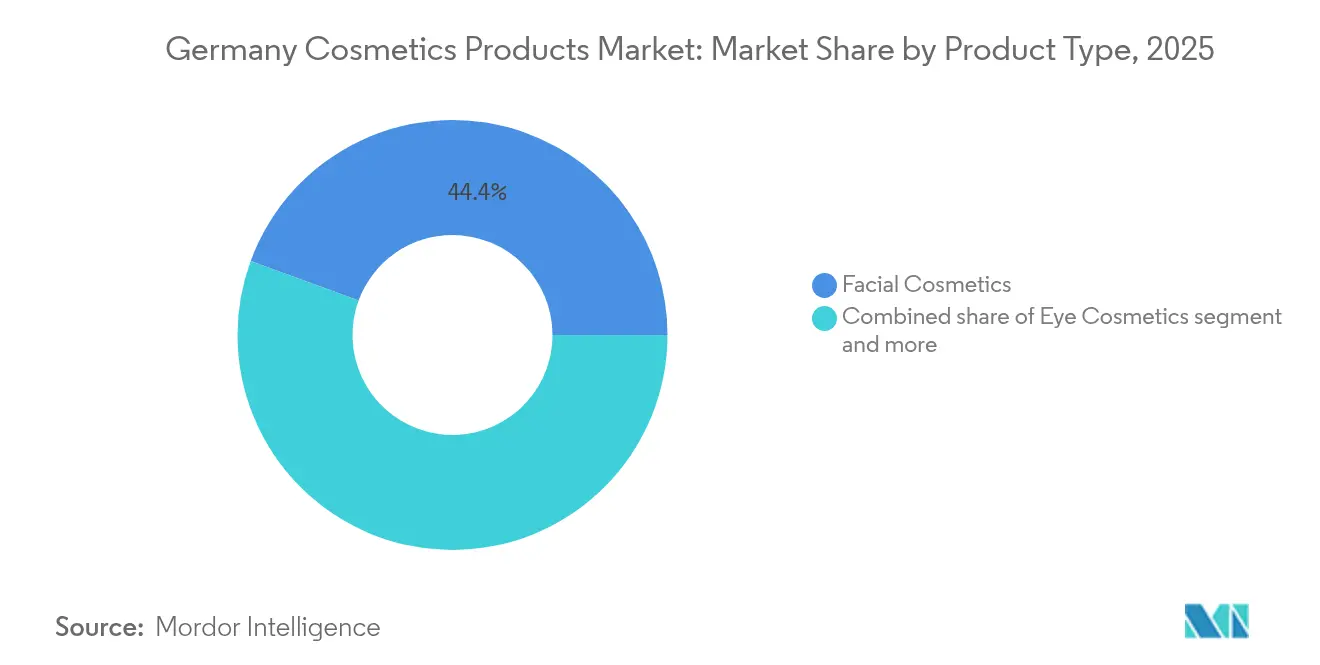

- Nach Produkttyp führte Gesichtskosmetik mit einem Anteil von 44,40 % am deutschen Kosmetikproduktmarkt im Jahr 2025, während Lippen- und Nagel-Make-up bis 2031 voraussichtlich mit einer CAGR von 4,66 % wachsen wird.

- Nach Kategorie hielten Massenprodukte 61,70 % des Umsatzes im Jahr 2025, während Premiumprodukte bis 2031 voraussichtlich mit einer CAGR von 5,07 % wachsen werden.

- Nach Inhaltsstofftyp dominierten konventionelle und synthetische Inputs mit 72,35 % des Umsatzes im Jahr 2025, doch natürliche und biologische Angebote werden im Prognosezeitraum mit einer CAGR von 4,97 % expandieren.

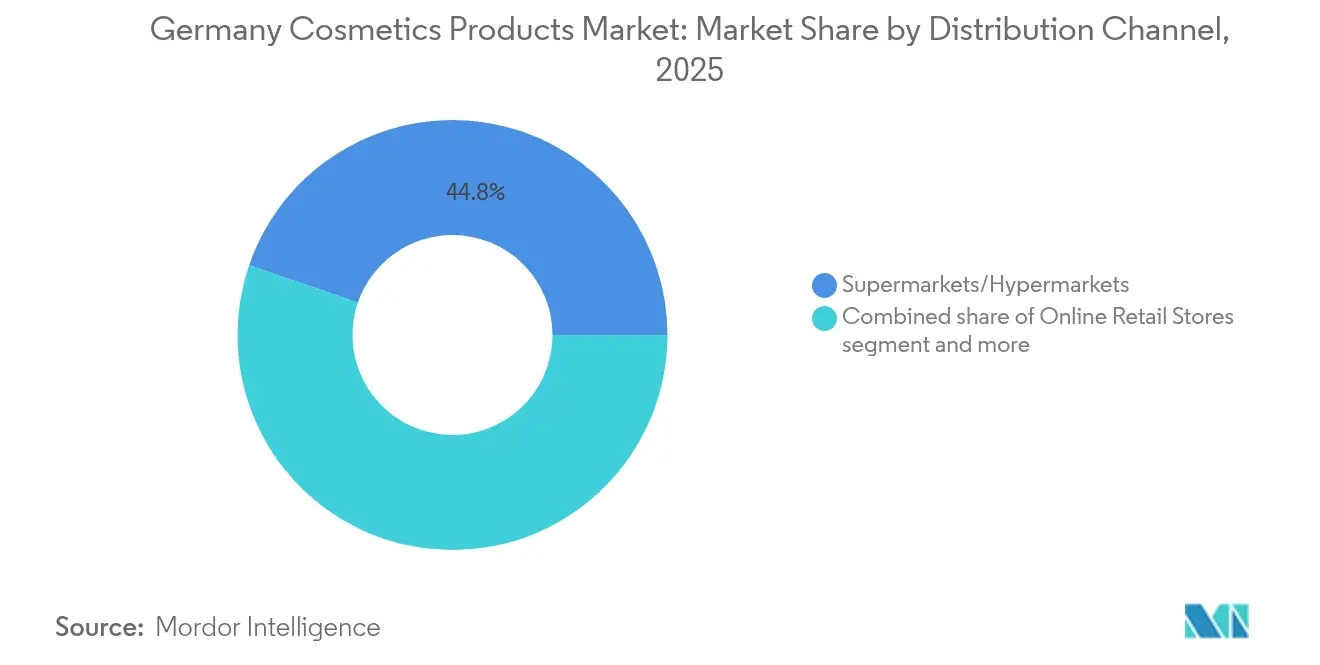

- Nach Vertriebskanal erfassten Supermärkte und Verbrauchermärkte 44,75 % des Wertes im Jahr 2025, aber der Online-Einzelhandel soll bis 2031 eine CAGR von 5,31 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im deutschen Kosmetikproduktmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einfluss sozialer Medien steigert die Marktnachfrage | +0.6% | Deutschland | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach sauberer und biologischer Schönheitspflege unter Millennials und Gen Z | +0.7% | Deutschland, insbesondere städtische Zentren (Berlin, München, Hamburg) | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei Produktformulierungen | +0.5% | Deutschland, mit Forschungs- und Entwicklungszentren in Hamburg und Düsseldorf | Langfristig (≥ 4 Jahre) |

| Premiumisierung deutscher Schönheitsroutinen | +0.6% | Deutschland, am stärksten in Ballungsräumen | Mittelfristig (2–4 Jahre) |

| KI-gestützte Personalisierung steigert die Nachfrage | +0.4% | Deutschland, frühe Einführung in E-Commerce-Kanälen | Kurzfristig (≤ 2 Jahre) |

| Steigendes verfügbares Einkommen treibt die Marktexpansion an | +0.5% | Deutschland | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einfluss sozialer Medien steigert den Markt

Schönheitsmarken nutzen zunehmend plattformeigene Inhalte, um Produktentdeckungsprozesse zu optimieren und Nischenmarken zu fördern, die in traditionellen Einzelhandelskanälen nicht präsent sind. Laut Meta verlagert sich der Fokus von Influencer-Partnerschaften hin zu Micro-Tier-Creators, die eine Followerzahl zwischen 10.000 und 50.000 aufweisen. Diese Micro-Influencer erzielen eine deutlich höhere Engagement-Rate von 6,7 % im Vergleich zu den 1,9 %, die durch Prominenten-Empfehlungen erreicht werden. Dies macht sie zu einer äußerst kosteneffizienten Option für Premiummarken zur Produktwerbung. Dieser sich entwickelnde Trend begünstigt agile Marktteilnehmer, die in der Lage sind, ihre Produktformulierungen schnell auf der Grundlage von Echtzeit-Verbraucherfeedback anzupassen, und fordert damit etablierte Akteure heraus, ihre Produkteinführungszeiten zu beschleunigen. Darüber hinaus treibt die wachsende Zahl von Internetnutzern das zunehmende Engagement in sozialen Medien voran. So waren im Jahr 2024 beeindruckende 94 % der deutschen Bevölkerung laut Daten der Weltbank Internetnutzer[1]Quelle: Weltbank, " Personen, die das Internet nutzen", worldbank.org.

Nachfrage nach sauberer und biologischer Schönheitspflege unter Millennials und Gen Z

Millennials und Gen Z treiben das Wachstum des deutschen Kosmetikmarkts voran, mit einer ausgeprägten Nachfrage nach sauberen und biologischen Schönheitsprodukten. Diese jüngeren Bevölkerungsgruppen bevorzugen Kosmetika aus natürlichen, ungiftigen und nachhaltig gewonnenen Inhaltsstoffen und unterstreichen damit ihr Engagement für Umwelt- und Gesundheitsfragen. Sie sind nicht nur bewusste Verbraucher, sondern auch bereit, einen Aufpreis für Kosmetika zu zahlen, die tierversuchsfrei, umweltfreundlich und ethisch produziert sind, was ihren Werten von Wohlbefinden und Nachhaltigkeit entspricht. Im Jahr 2024 ergaben Daten des Statistischen Bundesamts, dass 38,13 Millionen Deutsche im Alter von 21 bis 39 Jahren diesen Trend vorantrieben [2]Quelle: Statistisches Bundesamt, " Bevölkerung nach Altersgruppen", destatis.de. Diese Bevölkerungsgruppe steht auch an der Spitze der Marktinnovation und fordert Unternehmen auf, personalisierte und multifunktionale biologische Hautpflegelösungen zu entwickeln, die auf spezifische Anliegen zugeschnitten sind, sei es empfindliche Haut oder Anti-Aging. Darüber hinaus sind deutsche Verbraucher unter 35 Jahren besonders anspruchsvoll und bereit, mehr für Produkte zu zahlen, die frei von Parabenen, Sulfaten und synthetischen Duftstoffen sind, insbesondere wenn diese durch Drittanbieter-Zertifizierungen wie NATRUE oder Ecocert unterstützt werden. Als Zeichen des Wandels der Branche hin zu mehr Transparenz führten Beiersdorfs Eucerin und L'Oréals Garnier im Juli 2025 beide EcoBeautyScore-Labels ein. Diese Labels, die Umweltbewertungen von A bis E ähnlich wie Frankreichs Nutri-Score für Lebensmittel vergeben, setzen einen neuen Standard im Markt.

Technologische Fortschritte bei Produktformulierungen

Innovationen bei Wirkstoffen konzentrieren sich zunehmend auf Anti-Glykations-Peptide und epigenetische Modulatoren, die zelluläre Alterungsprozesse jenseits der oberflächlichen Feuchtigkeitsversorgung ansprechen. Im Jahr 2024 führte Beiersdorf sein Q10 Dual Action Serum ein, das Glycostop enthält, einen neuartigen Anti-Glykations-Wirkstoff, der aus natürlichem Amino-Hydroxyl-Pyranon (NAHP) gewonnen wird. Das Unternehmen gibt an, dass das Produkt nach 8 Wochen Anwendung eine Reduktion der fortgeschrittenen Glykationsendprodukte um 27 % erzielt. Auf der Cosmet'Agora 2025 präsentierte BASF 14 neue kosmetische Wirkstoffe, darunter biofermentiertes Squalan mit 98 % Reinheit und verkapselte Retinoide, die die Reizung im Vergleich zu herkömmlichen Formulierungen um 40 % reduzieren. Symrise meldete für das Geschäftsjahr 2024 ein zweistelliges Wachstum in seiner Sparte Kosmetische Inhaltsstoffe, angetrieben durch eine steigende Nachfrage nach mikrobiomfreundlichen Konservierungsmitteln und sensorischen Modulatoren, die die Textur ohne Silikone verbessern. Diese Fortschritte erhöhen die Komplexität der Formulierungen und begünstigen vertikal integrierte Hersteller mit eigener Forschung und Entwicklung gegenüber Lohnabfüllern, während sie gleichzeitig Premium-Preisgestaltung ermöglichen, um steigende Rohstoffkosten auszugleichen.

Premiumisierung deutscher Schönheitsroutinen

Deutsche Verbraucher, beeinflusst durch von Dermatologen empfohlene Routinen in sozialen Medien, konsolidieren ihre Produktanzahl (SKU), während sie gleichzeitig ihre Ausgaben pro Einheit erhöhen. Im Geschäftsjahr 2023/24 stiegen die Premium-Schönheitsumsätze von Douglas um 9,2 % und übertrafen damit das Massensegment um bemerkenswerte 4,1 Prozentpunkte. Dieser Anstieg wurde durch eine deutliche Verschiebung der Käuferpräferenzen hin zu Seren mit einem Preis über 50 EUR und klinisch hochwertigen Sonnenschutzmitteln angetrieben. Unterdessen verzeichnete Henkels Premium-Haarpflegelinie, angeführt von Schwarzkopf Professional, im Geschäftsjahr 2024 ein organisches Wachstum von 6,9 %, im starken Gegensatz zu seinen stagnierenden Massenmarken. Auch die Vertriebskanäle spüren die Auswirkungen dieses Trends: Fachparfümerien und Apotheken machen nun 68 % der Premium-Transaktionen aus, während Supermärkte weiterhin den Massenmarkt dominieren. Nachfüllbare Verpackungen gewinnen als Instrument der Premiumisierung an Bedeutung. Im Jahr 2024 führte Beiersdorf Nachfüllstationen für Nivea-Körperlotionen in 50 dm-Filialen ein, und die Initiative verzeichnete eine beachtliche Wiederkaufrate von 19 % unter denjenigen, die sie ausprobierten. Diese Welle der Premiumisierung schützt Marken nicht nur vor dem Vordringen von Eigenmarken, sondern schärft auch ihren Fokus auf eine wohlhabendere Kundenbasis.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-Verbote von Mikroplastik und PFAS als Inhaltsstoffe | -0.3% | Deutschland, im Einklang mit EU-weiten Vorschriften | Mittelfristig (2–4 Jahre) |

| Verbraucherbedenken hinsichtlich chemischer Inhaltsstoffe | -0.2% | Deutschland, insbesondere unter Millennials und Gen Z | Kurzfristig (≤ 2 Jahre) |

| Wachsende Bedenken hinsichtlich gefälschter Produkte | -0.3% | Deutschland, höchste Beschlagnahmungsraten in der OECD | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Lieferkette bei Inhaltsstoffen und Verpackungen | -0.4% | Deutschland | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-Verbote von Mikroplastik und PFAS als Inhaltsstoffe

Im Jahr 2024 führte die Europäische Chemikalienagentur Beschränkungen für Mikroplastik ein. Abspülprodukte, die Polyethylen- und Polypropylenkügelchen enthalten, werden bis Oktober 2027 verboten, während Leave-on-Kosmetika ab 2029 einem Verbot unterliegen. Gleichzeitig befasst sich die EU mit Per- und Polyfluoralkylsubstanzen (PFAS) in Produkten wie wasserfesten Mascaras und langanhaltenden Foundations, wobei die Umsetzung für 2027 geplant ist. Die Neuformulierung dieser Produkte ist mit erheblichen Kosten verbunden: Der Ersatz von PFAS durch biobasierte Filmbildner erfordert 18 bis 24 Monate Stabilitätstests und regulatorische Aktualisierungen, was große Marken etwa 40 Millionen EUR kostet. Henkel gab in seinem Bericht 2024 bekannt, dass 22 Millionen EUR für die Neuformulierung von Fa-Deodorants und Schauma-Shampoos vor der Mikroplastik-Frist aufgewendet wurden. Kleinere Marken ohne eigene Toxikologie-Teams stehen vor größeren Compliance-Herausforderungen, was möglicherweise zu Marktaustritten oder Übernahmen führt. Darüber hinaus verringern die Verbote die Produktdifferenzierung; ohne PFAS könnten wasserfeste Mascaras einen Rückgang der Tragezeit um 30–40 % verzeichnen, was die Einzigartigkeit einer Premiumkategorie untergräbt.

Verbraucherbedenken hinsichtlich chemischer Inhaltsstoffe

Die Skepsis gegenüber Inhaltsstoffen weitet sich über Nischen-Wellness-Gemeinschaften hinaus aus und gewinnt bei Mainstream-Verbrauchern an Bedeutung, hauptsächlich aufgrund der weit verbreiteten Verbreitung toxikologischer Studien und des Einflusses von Befürwortern der „sauberen Schönheitspflege” in sozialen Medien. Eine Umfrage der Europäischen Kommission aus dem Jahr 2024 ergab, dass 63 % der deutschen Verbraucher nun aktiv Produkte mit synthetischen Duftstoffen, Parabenen oder Phthalaten meiden, ein bemerkenswerter Anstieg gegenüber 51 % im Jahr 2022 [3]Quelle: Europäische Kommission, "Herbst-Wirtschaftsprognose 2025" europa.eu. Dieser Wandel spiegelt ein wachsendes Bewusstsein und Bedenken hinsichtlich Produktinhaltsstoffen wider. Paradoxerweise hat diese gesteigerte Inhaltsstoffangst auch das Interesse an von Chemikern gegründeten Marken geweckt. Diese Marken betonen trotz der Verwendung synthetischer Wirkstoffe Transparenz bei der Kommunikation ihrer Sicherheitsprofile. Dieser Trend unterstreicht die Bedeutung der Verbraucheraufklärung und legt nahe, dass die Bereitstellung klarer und genauer Informationen über die Sicherheit von Inhaltsstoffen ein wirksamerer Ansatz sein könnte als die vollständige Eliminierung synthetischer Komponenten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Gesichtskosmetik führt, Lippen- und Nagel-Make-up beschleunigt

Lippen- und Nagel-Make-up-Produkte werden von 2026 bis 2031 die schnellste Expansion mit einer CAGR von 4,66 % verzeichnen und damit die Gesichtskosmetik übertreffen, obwohl letztere im Jahr 2025 einen dominanten Anteil von 44,40 % hält. Die steigende Nachfrage nach Lippen- und Nagelprodukten ist in erster Linie auf Gen-Z-Verbraucher zurückzuführen, die kräftige und trendorientierte Farbkosmetik bevorzugen. Diese Produkte haben typischerweise einen schnellen Umschlagzyklus von 6 bis 8 Wochen, angetrieben durch die Viralität in sozialen Medien, die Produktlebenszyklen beschleunigt. Diese Dynamik fördert Impulskäufe, insbesondere in den Lippen- und Nagelkategorien. Andererseits profitiert Gesichtskosmetik, unterstützt durch Produkte wie Anti-Aging-Seren und SPF-Feuchtigkeitscremes, weiterhin von günstigen demografischen Trends, die ein stetiges Wachstum sicherstellen.

Augenkosmetik nimmt eine mittlere Position im Markt ein. Während die Verkäufe traditioneller Produkte wie Mascara und Eyeliner sich stabilisiert haben, gibt es eine wachsende Verbraucherpräferenz für semipermanente Lösungen wie Wimpernverlängerungen und Microblading. Diese Alternativen reduzieren den Bedarf an täglichem Make-up-Auftragen und signalisieren einen Wandel im Verbraucherverhalten. Im Gesichtskosmetik-Segment veranschaulicht Beiersdorfs Q10 Dual Action Serum den Trend der Branche hin zu multifunktionalen Formulierungen. Dieses Produkt, das Anti-Glykations-Peptide mit Hyaluronsäure kombiniert, demonstriert die Fähigkeit, Premium-Preispunkte zwischen 30 und 50 EUR zu erzielen. Das Lippen- und Nagelsegment steht jedoch vor potenziellen Herausforderungen durch das PFAS-Verbot der Europäischen Union. Diese Regulierung wird voraussichtlich langanhaltende Lippenformulierungen überproportional beeinflussen und das Wachstum des Segments nach 2027 möglicherweise verlangsamen. Die Einführung biobasierter Filmbildner, die eine vergleichbare Leistung erbringen können, wird entscheidend sein, um diese Auswirkungen zu mildern und das Wachstum im Segment aufrechtzuerhalten.

Nach Kategorie: Premium gewinnt Marktanteile, während Masse das Volumen verteidigt

Das deutsche Premium-Kosmetiksegment soll bis 2031 mit einer CAGR von etwa 5,07 % wachsen und damit den Umsatzabstand zu Massenmarktangeboten verringern. Im Jahr 2025 machten Massenmarktprodukte etwa 61,70 % des gesamten Kosmetikumsatzes aus. Dieser Trend zur Premiumisierung deutet auf eine Verlagerung des Verbraucherfokus von Quantität zu Qualität hin. Es gibt einen wachsenden Appetit auf leistungsstarke, technologisch fortschrittliche und erlebnisorientierte Produkte. Zu den wichtigsten Treibern dieses Wachstums gehören steigende verfügbare Einkommen, insbesondere in städtischen und wohlhabenden Gebieten, die es Verbrauchern ermöglichen, mehr für Premium-Schönheitsprodukte auszugeben. Millennials und Gen Z, die einen hohen Wert auf Selbstfürsorge und Wohlbefinden legen, stehen an der Spitze dieses Wandels und suchen aktiv nach Produkten mit innovativen Formulierungen, personalisierten Elementen und verbesserten sensorischen Erlebnissen.

Während Massenmarktprodukte weiterhin dominieren, gestützt durch die Durchdringung von Eigenmarken und die breite Verfügbarkeit in Drogerien, ist das Wachstum des Premium-Segments besonders in Ballungsräumen wie Berlin, München und Hamburg konzentriert, wo die Haushaltseinkommen höher sind. Im Gegensatz dazu dominieren Massenprodukte in kleineren Städten und ländlichen Gebieten. Obwohl die Kluft zwischen Massen- und Premium-Segmenten wahrscheinlich bestehen bleiben wird, gibt es einen bemerkenswerten Trend hin zu hybriden Modellen, die Premium-Inhaltsstoffe mit Massenmarkt-Verpackungen kombinieren.

Nach Inhaltsstofftyp: Natürliche und biologische Produkte gewinnen trotz synthetischer Dominanz

Im Jahr 2025 trugen konventionelle und synthetische Inhaltsstoffe zu 72,35 % des Gesamtumsatzes bei. Natürliche und biologische Formulierungen sollen jedoch mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,97 % wachsen, hauptsächlich angetrieben durch die steigende Nachfrage von Millennials und Gen-Z-Verbrauchern. Diese Bevölkerungsgruppen werden besonders von COSMOS-zertifizierten und vegan-gekennzeichneten Produkten angezogen, was einen Wandel der Verbraucherpräferenzen hin zu Nachhaltigkeit und ethischer Beschaffung widerspiegelt. Im Juli 2025 führten Beiersdorf und L'Oréal EcoBeautyScore-Labels ein, die Umweltbewertungen von A bis E vergeben. Diese Initiative zielt darauf ab, Transparenz in der Branche zu institutionalisieren und gleichzeitig Unternehmen, die bei Nachhaltigkeitsbemühungen hinterherhinken, zur Neuformulierung ihrer Produkte zu ermutigen.

Synthetische Inhaltsstoffe behalten ihre Dominanz aufgrund ihrer Stabilität und Wirksamkeit, insbesondere in wirkstoffgetriebenen Produkten wie Anti-Aging-Seren und Sonnenschutzmitteln. BASFs verkapselte Retinoide, die auf der Cosmet'Agora 2025 vorgestellt wurden, weisen eine um 40 % geringere Reizung im Vergleich zu natürlichen Gegenstücken auf und sind damit eine Premium-Wahl für Dermokosmetika. Unterdessen verzeichnete Symrise im Jahr 2024 ein zweistelliges Wachstum dank ihrer mikrobiomfreundlichen synthetischen Konservierungsmittel, die bei der Breitspektrum-antimikrobiellen Aktivität gegenüber natürlichen Alternativen überlegen sind. Die Unterscheidung zwischen natürlich und synthetisch wird zunehmend unklarer: So erfüllt beispielsweise biofermentiertes Squalan, das aus Zuckerrohr durch synthetische Biologie gewonnen wird, die natürliche Klassifizierung von COSMOS, weist jedoch einen Reinheitsgrad von 98 % auf, der aus traditionellen Quellen wie Haifischleberöl oder Olivenöl schwer zu erreichen ist.

Nach Vertriebskanal: Online-Einzelhandel wächst stark, während Supermärkte ihre Position halten

Im Jahr 2025 machten Supermärkte und Verbrauchermärkte 44,75 % des Marktanteils im Vertrieb aus und behaupteten damit ihre Dominanz im Massenmarktsegment. Online-Einzelhandelsgeschäfte sollen jedoch mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,31 % wachsen und damit der am schnellsten wachsende Vertriebskanal sein. Dieses Wachstum wird hauptsächlich durch Fortschritte bei KI-gestützter Diagnostik und virtuellen Anprobewerkzeugen angetrieben, die die Rücklaufquoten durch eine verbesserte Online-Einkaufserfahrung erheblich reduziert haben. Ein bemerkenswertes Beispiel ist Beiersdorfs O.W.N-Plattform, die ausschließlich online betrieben wird. Die Plattform hat das Potenzial digitaler Kanäle zur Erzielung von Premium-Preisen demonstriert, indem sie einen durchschnittlichen Transaktionswert von 150 EUR erreichte. Dieser Erfolg ist auf ihren innovativen Ansatz zurückzuführen, epigenetische Hautanalyse mit maßgeschneiderten Seren zu bündeln und damit Verbrauchern entgegenzukommen, die personalisierte Hautpflegelösungen suchen.

Fachgeschäfte, insbesondere Parfümerien und Apothekenketten, spielen weiterhin eine entscheidende Rolle als Entdeckungszentren für Premiummarken, die auf persönliche Beratungen angewiesen sind, um Kunden effektiv anzusprechen. Diese Geschäfte bieten ein taktiles und personalisiertes Einkaufserlebnis, das für hochwertige Produkte unerlässlich ist. Andererseits verteidigen Supermärkte und Verbrauchermärkte ihren Marktanteil durch den Ausbau ihres Eigenmarkenangebots. So hat dm-drogerie seine Eigenmarkendurchdringung erhöht, während Rossmann im Jahr 2024 e.l.f. Cosmetics einführte und damit Massenmarktkonsumenten anspricht, die erschwingliche und dennoch qualitativ hochwertige Produkte suchen. Diese Strategien bieten Käufern die Bequemlichkeit des Einkaufs an einem Ort und gleichzeitig kosteneffiziente Alternativen zu Markenprodukten. Die Vertriebskanallandschaft wird zunehmend polarisierter. Online-Plattformen und Fachgeschäfte nutzen den Trend zur Premiumisierung und ziehen Verbraucher an, die bereit sind, für Qualität und Personalisierung einen Aufpreis zu zahlen. Im Gegensatz dazu festigen Supermärkte und Verbrauchermärkte ihre Position durch den Fokus auf Massenmarktvolumen. Diese sich entwickelnde Dynamik hat mittelständische Kaufhäuser in eine vulnerable Position gebracht, da sie Schwierigkeiten haben, mit den klaren Wertversprechen sowohl der Premium- als auch der Massenmarktkanäle zu konkurrieren.

Geografische Analyse

Deutschlands Kosmetikmarkt, eingebettet in die breitere europäische Regulierungs- und Wettbewerbslandschaft, zeigt charakteristische Verbraucherverhalten. Diese Verhaltensweisen werden stark von einem von Drogerien dominierten Einzelhandelsumfeld und einer starken Neigung zu Dermokosmetikmarken beeinflusst. Premiumisierungstrends sind besonders in Ballungsräumen wie Berlin, München und Hamburg ausgeprägt. In diesen Städten tragen einkommensstarke Haushalte erheblich zum Wachstum von Fachparfümerien und der zunehmenden Einführung von Nischendüften bei. Im Gegensatz dazu zeigen ländliche Regionen und kleinere Städte unterschiedliche Konsummuster, was eine vielfältigere Marktdynamik widerspiegelt.

Als größte Volkswirtschaft der Europäischen Union spielt Deutschland eine zentrale Rolle bei der Gestaltung regulatorischer Trends, die häufig ihren Einfluss auf benachbarte Märkte ausdehnen. So hat die Europäische Chemikalienagentur beispielsweise Beschränkungen für Mikroplastik finalisiert, die für 2027 zur Umsetzung vorgesehen sind, zusammen mit dem erwarteten Verbot von PFAS. Darüber hinaus unterstreicht Deutschlands Status als OECD-Nation mit dem höchsten Anteil an globalen Beschlagnahmungen von Fälschungen die anhaltenden Durchsetzungsherausforderungen. Diese Herausforderungen untergraben das Verbrauchervertrauen in Online-Marktplätze, insbesondere bei hochwertigen Produkten wie Premium-Düften und Anti-Aging-Seren, bei denen Authentizität ein entscheidendes Anliegen ist.

Der grenzüberschreitende Einkauf nimmt zu, wobei deutsche Verbraucher auf französische und italienische E-Commerce-Plattformen zurückgreifen, um Nischenmarken zu entdecken, die auf ihrem heimischen Markt nicht verfügbar sind. Gleichzeitig steigern osteuropäische Touristen die Ladenverkäufe in Parfümerien in Berlin und München. Die Landschaft ist jedoch nicht ohne Herausforderungen. Fachkräftemangel und hohe Energiekosten, die beide von der Europäischen Kommission hervorgehoben werden, hemmen die Fertigungsproduktivität. Diese Einschränkung beeinträchtigt die Fähigkeit der Marken, lohnkostenbedingte Kosteninflation zu absorbieren, ohne ihre Gewinnmargen zu beeinträchtigen. Deutschlands strategische Position im Herzen der EU hat es zu einem Logistikzentrum für die kontinentweite Distribution etabliert. Doch da 88 % der EU-Hersteller von schnelldrehenden Konsumgütern im Jahr 2024 Beschaffungsherausforderungen anführten, verursacht die Volatilität der Lieferkette Verzögerungen bei Produkteinführungen und strafft Lagerzyklen. Das Zusammenspiel strenger Vorschriften, anspruchsvoller Verbraucher und einer fragmentierten Einzelhandelslandschaft macht Deutschland zu einem zweischneidigen Schwert: ein fruchtbarer Boden für Innovationen im Bereich sauberer Schönheitspflege und gleichzeitig eine Warnung vor Compliance-Kosten, die kleinere Akteure verdrängen könnten.

Wettbewerbslandschaft

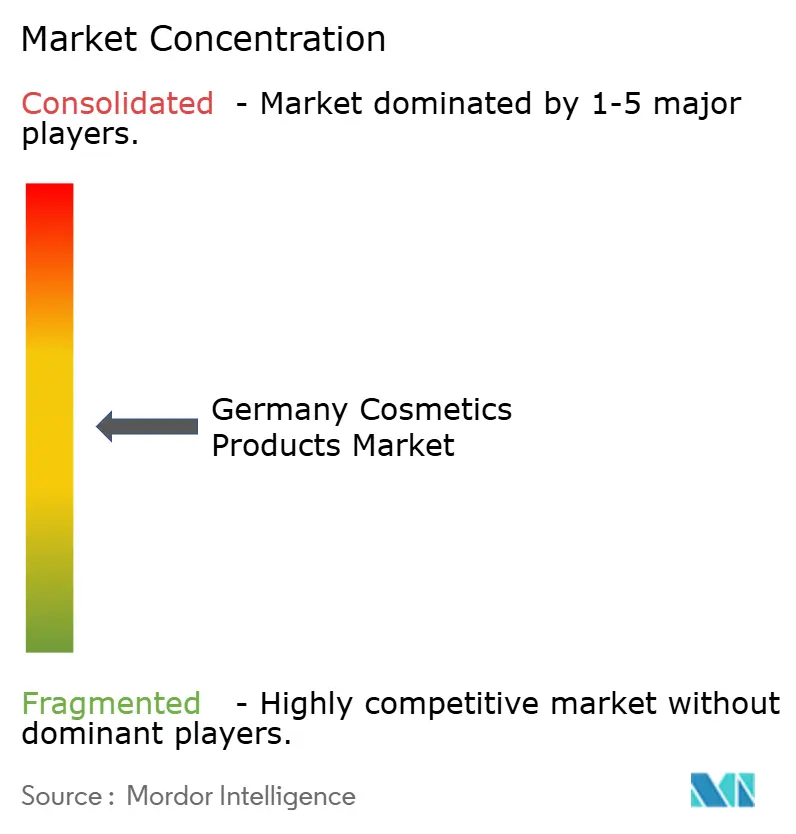

Im deutschen Kosmetikmarkt ist der Wettbewerb strukturiert, aber mäßig konzentriert. Multinationale Konzerne und inländische Hersteller spielen eine zentrale Rolle bei der Gestaltung der Marktlandschaft, indem sie umfangreiche Forschungskapazitäten nutzen und innovative Produkte einführen. Prominente Akteure wie Beiersdorf AG, L'Oréal S.A., Coty Inc., The Procter and Gamble Company und Unilever haben durch ihre strategisch gelegenen Produktionsstätten und Forschungszentren in Deutschland eine starke Marktposition aufgebaut, die es ihnen ermöglicht, die lokale und regionale Nachfrage effektiv zu bedienen.

Die technologische Integration entlang der Wertschöpfungskette ist ein entscheidender Faktor zur Differenzierung von Wettbewerbern im Markt. Unternehmen setzen zunehmend auf Systeme der künstlichen Intelligenz, um personalisierte Produktangebote zu liefern, führen fortgeschrittene Forschung zu Inhaltsstoffen durch, um die Produktwirksamkeit zu verbessern, und entwickeln umfassende digitale Engagement-Plattformen zur Stärkung der Verbraucherbeziehungen. Diese technologischen Fortschritte zielen nicht nur darauf ab, die Kundenbindungsraten zu verbessern, sondern konzentrieren sich auch auf die Optimierung der betrieblichen Effizienz und verschaffen damit einen Wettbewerbsvorteil.

Der Markt bietet erhebliche strategische Chancen in Bereichen wie der Entwicklung nachhaltiger Verpackungslösungen, der Integration personalisierter Schönheitstechnologien und der Schaffung spezialisierter Produktformulierungen, die auf unterschiedliche Verbraucherdemografien zugeschnitten sind. Aufstrebende Akteure gewinnen an Bedeutung, indem sie Direktvertriebsmodelle nutzen und gezielte digitale Marketingstrategien umsetzen. Die Wettbewerbslandschaft unterliegt einem systematischen Wandel, mit einem starken Fokus auf Initiativen zur ökologischen Nachhaltigkeit, dem Ausbau der digitalen Infrastruktur und der Validierung von Produkten durch wissenschaftliche Forschung. Führende Marktteilnehmer demonstrieren ihren Erfolg, indem sie Investitionen in Innovation mit betrieblicher Optimierung effektiv ausbalancieren, die Einhaltung regulatorischer Standards sicherstellen und auf die sich entwickelnden Präferenzen und Bedürfnisse der Verbraucher eingehen.

Marktführer der deutschen Kosmetikproduktbranche

Beiersdorf AG

L'Oréal S.A.

Unilever PLC

The Procter and Gamble Company

Coty Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Beiersdorf, L'Oréal und Coty haben das EcoBeautyScore-Kennzeichnungssystem in ihren europäischen Portfolios eingeführt und vergeben Umweltbewertungen von A bis E. Diese Initiative, ähnlich dem in der Lebensmittelindustrie verwendeten Nutri-Score-System, zielt darauf ab, Nachhaltigkeitstransparenz im Schönheitsmarkt zu etablieren. Der Schritt könnte Wettbewerber dazu veranlassen, vergleichbare Rahmenbedingungen zu übernehmen oder riskieren, auf Verbraucherablehnung zu stoßen.

- Januar 2025: e.l.f. Beauty startete seine „e.l.f. von zehn”-Kampagne in Deutschland und hob seine erschwinglichen, leistungsstarken Produkte durch einen spielerischen Ansatz zur Schönheitspflege hervor. Die Kampagne präsentierte Produkte wie den Power Grip Primer und das Glow Reviver Lip Oil.

- September 2024: Beiersdorf führte sein erstes epigenetisches Serum unter der Marke Eucerin ein und integrierte dabei die patentierte hautspezifische Altersuhr-Technologie des Unternehmens. Die Technologie nutzt einen Algorithmus, der auf epigenetischen Mustern basiert, um das biologische Alter der Haut zu messen.

Berichtsumfang des deutschen Kosmetikproduktmarkts

Schönheits- und Körperpflegeprodukte umfassen eine breite Palette von Artikeln, die zur Verbesserung des Erscheinungsbildes, der Hygiene und des allgemeinen Wohlbefindens eingesetzt werden. Die Nachfrage nach Schönheits- und Körperpflegeprodukten in Deutschland steigt, da Verbraucher Premium-Hautpflege, wellnessorientierte Formulierungen und nachhaltige Schönheitslösungen priorisieren.

Der untersuchte Markt ist nach Produkttyp, Kategorie, Inhaltsstofftyp und Vertriebskanal segmentiert. Nach Produkttyp ist der Markt in Körperpflegeprodukte sowie Kosmetik- und Make-up-Produkte segmentiert. Das Segment der Körperpflegeprodukte ist weiter unterteilt in Haarpflegeprodukte, Hautpflegeprodukte, Bad & Dusche, Mundpflegeprodukte, Herrenpflegeprodukte, Deodorants & Antitranspirantien sowie Parfüms und Düfte. Das Segment der Kosmetik-/Make-up-Produkte ist weiter unterteilt in Gesichtskosmetik, Augenkosmetikprodukte sowie Lippen- und Nagel-Make-up-Produkte. Nach Kategorie ist der untersuchte Markt in Premium- und Massenprodukte segmentiert. Nach Inhaltsstofftyp ist der Markt in natürliche & biologische sowie konventionelle/synthetische Produkte segmentiert. Nach Vertriebskanal ist der Markt in Facheinzelhandelsgeschäfte, Supermärkte/Verbrauchermärkte, Online-Einzelhandelskanäle und sonstige Vertriebskanäle segmentiert. Die Marktgröße wurde für alle oben genannten Segmente wertmäßig in USD ermittelt.

| Gesichtskosmetik |

| Augenkosmetik |

| Lippen- und Nagel-Make-up-Produkte |

| Premiumprodukte |

| Massenprodukte |

| Natürlich und biologisch |

| Konventionell/Synthetisch |

| Fachgeschäfte |

| Supermärkte/Verbrauchermärkte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Kanäle |

| Nach Produkttyp | Gesichtskosmetik |

| Augenkosmetik | |

| Lippen- und Nagel-Make-up-Produkte | |

| Nach Kategorie | Premiumprodukte |

| Massenprodukte | |

| Nach Inhaltsstofftyp | Natürlich und biologisch |

| Konventionell/Synthetisch | |

| Nach Vertriebskanal | Fachgeschäfte |

| Supermärkte/Verbrauchermärkte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Kanäle |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der deutsche Kosmetikproduktmarkt im Jahr 2031 erreichen?

Der Markt soll bis 2031 einen Wert von 23,24 Milliarden USD erreichen.

Welche Produktkategorie wächst bis 2031 am schnellsten?

Lippen- und Nagel-Make-up soll eine CAGR von 4,66 % verzeichnen und ist damit das am schnellsten wachsende Segment.

Wie groß ist der Premium-Anteil im Verhältnis zu Massenprodukten?

Massenartikel generierten im Jahr 2025 noch immer 61,70 % des Umsatzes, aber Premiumlinien expandieren mit einer CAGR von 5,07 % und schließen den Abstand stetig.

Welcher Einzelhandelskanal wird am schnellsten wachsen?

Der Online-Einzelhandel soll mit einer CAGR von 5,31 % wachsen, dem schnellsten unter allen Kanälen.

Seite zuletzt aktualisiert am: