Größe und Marktanteil des Schweizer Marktes für Management-Beratungsdienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

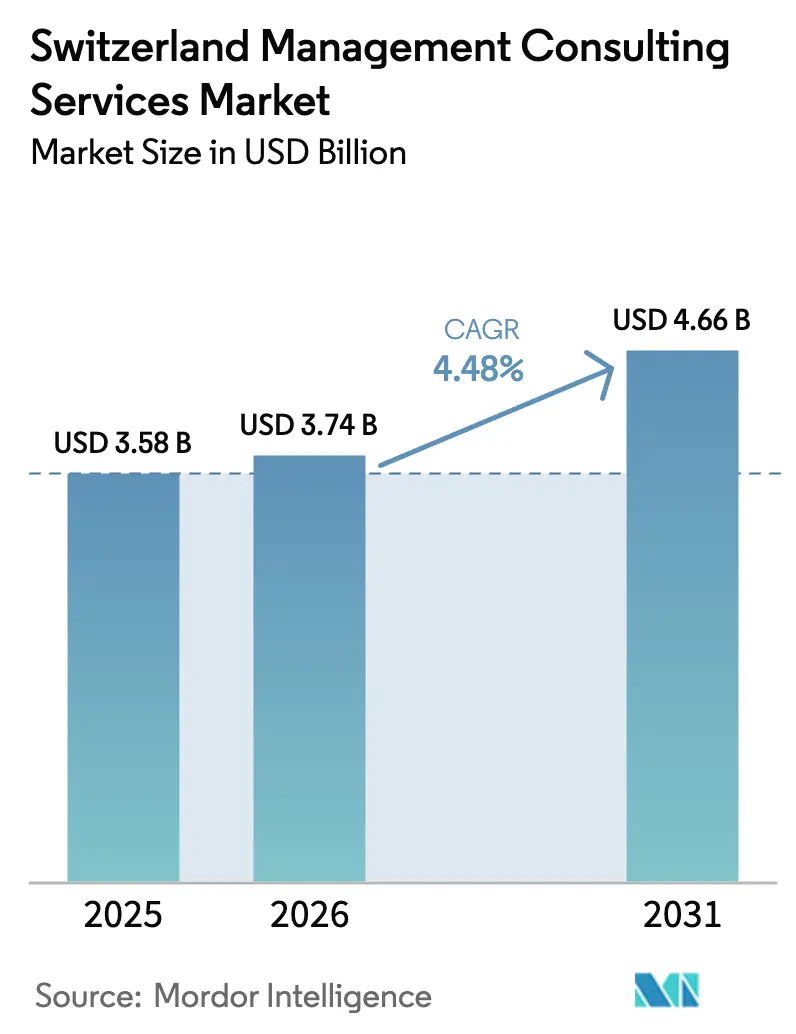

| Marktgröße im Basisjahr (2025) | 3.58 Milliarden US-Dollar |

| Marktgröße (2026) | 3.74 Milliarden US-Dollar |

| Marktgröße (2031) | 4.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.48% CAGR |

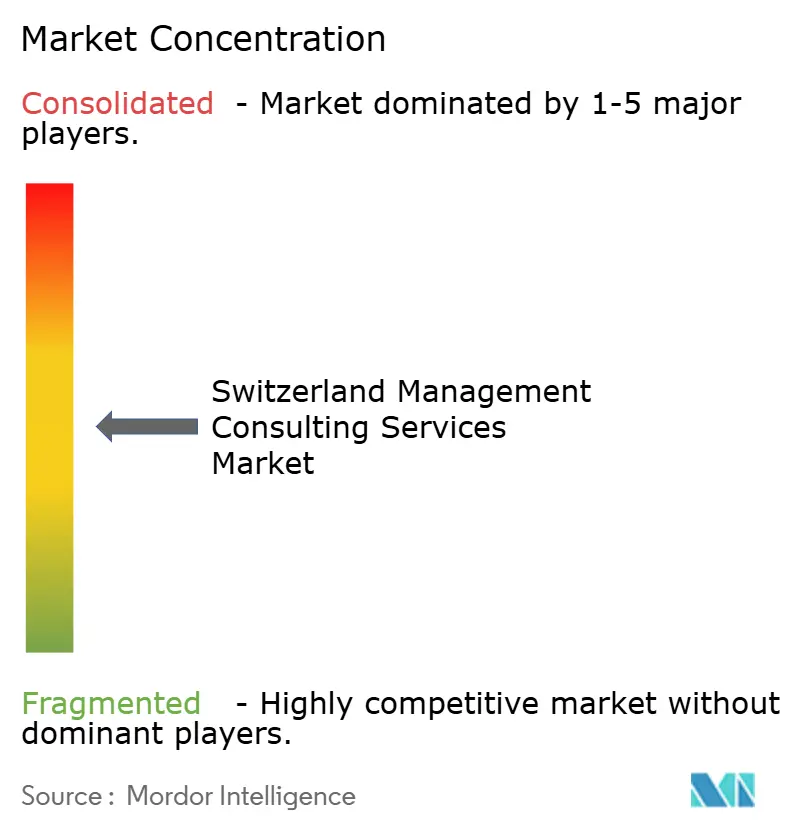

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Schweizer Marktes für Management-Beratungsdienstleistungen von Mordor Intelligence

Die Größe des Schweizer Marktes für Management-Beratungsdienstleistungen wird voraussichtlich von 3,58 Milliarden USD im Jahr 2025 auf 3,74 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 4,66 Milliarden USD bei einer CAGR von 4,48 % über den Zeitraum 2026–2031 erreichen. Diese Entwicklung spiegelt ein reifes, aber widerstandsfähiges Beratungsökosystem wider, in dem globale Unternehmen und Schweizer Boutiquen um anspruchsvolle, regulierungsintensive Mandate konkurrieren. Die strukturelle Nachfrage kommt aus dem Finanzdienstleistungssektor, der Pharmaindustrie und der Präzisionsfertigung, während digitale Beschleunigung, ESG-Compliance und Industrie 4.0 neue Projektpipelines antreiben. Zunehmende regulatorische Kontrolle und die rasche Einführung generativer KI erhöhen den strategischen Wert von Expertenberatung. Auf der Angebotsseite verändern Talentknappheit und die Verbreitung ergebnisbasierter Preisgestaltung die Lieferökonomie und fördern hybride Vor-Ort- und Fernmodelle.

Wichtigste Erkenntnisse des Berichts

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Marktanteil von 71,12 % am Schweizer Markt für Management-Beratungsdienstleistungen; KMU wachsen am schnellsten mit einer CAGR von 6,52 % bis 2031.

- Nach Dienstleistungsart führte die Betriebsberatung im Jahr 2025 mit einem Umsatzanteil von 30,05 %, während die Technologieberatung mit einer CAGR von 5,42 % bis 2031 voranschreitet.

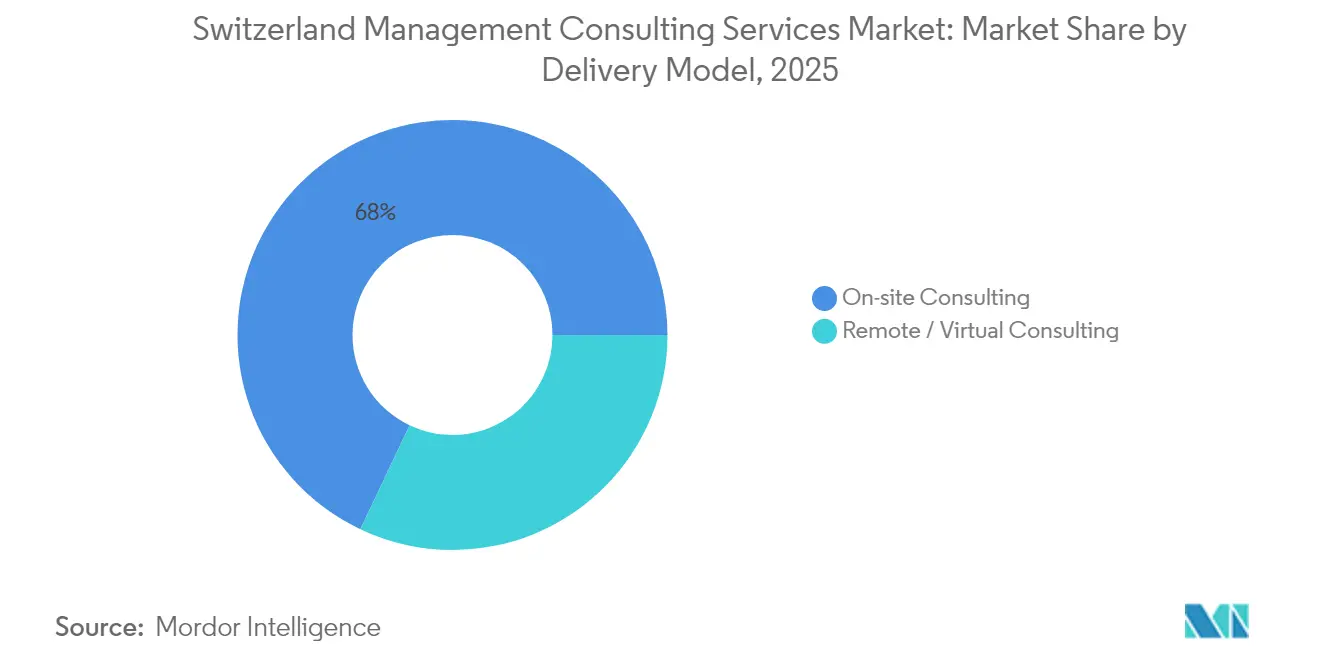

- Nach Liefermodell erfasste die Vor-Ort-Beratung im Jahr 2025 einen Anteil von 67,95 % an der Größe des Schweizer Marktes für Management-Beratungsdienstleistungen, und Fernmodelle expandieren mit einer CAGR von 6,57 % bis 2031.

- Nach Endnutzerbranche entfielen im Jahr 2025 25,54 % der Größe des Schweizer Marktes für Management-Beratungsdienstleistungen auf Finanzdienstleistungen, und das Gesundheitswesen sowie die Biowissenschaften wachsen mit einer CAGR von 4,71 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Schweizer Markt für Management-Beratungsdienstleistungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digital-First-Transformationsprogramme | +1.2% | National; Zürich, Genf, Basel | Mittelfristig (2–4 Jahre) |

| Regulatorische Komplexität in BFSI und Biowissenschaften | +0.9% | Landesweite Finanzzentren und Pharma-Hubs | Langfristig (≥ 4 Jahre) |

| Mandate zur Kostensenkung und operativen Exzellenz | +0.7% | Industriekantone wie Aargau und Solothurn | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeits- und ESG-Berichtsdruck | +0.6% | National mit EU-Übertragungseffekten | Mittelfristig (2–4 Jahre) |

| Wettlauf um die Einführung generativer KI | +0.8% | Frühe Einführung in Finanz- und Pharmasektor landesweit | Kurzfristig (≤ 2 Jahre) |

| Exportförderungsanreize auf Kantonsebene | +0.4% | Variiert je nach lokalen Wirtschaftsprogrammen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Digital-First-Transformationsprogramme in Schweizer Unternehmen

Cloud- und KI-Investitionen im Wert von 400 Millionen USD von Microsoft signalisieren das Ausmaß der Unternehmensdigitalisierung und veranlassen jeden Sektor, Kernsysteme zu modernisieren. [1]Kripa B., „Microsoft kündigt Investition von 400 Millionen USD an”, TelecomTalk, telecomtalk.info Zweiundfünfzig Prozent der Schweizer Unternehmen automatisieren nun End-to-End-Prozesse, übertreffen globale Benchmarks und erfordern umfangreiche Implementierungsunterstützung. Gesundheitsdienstleister wie das Ente Ospedaliero Cantonale überarbeiten Telemedizinportale, während Hersteller wie Kägi Söhne AG die Personalplanungszyklen durch Fabrikautomatisierung von einem Tag auf wenige Minuten verkürzen. Die Integration mit Legacy-Plattformen bleibt für 64 % der Unternehmen ein Engpass und erweitert Beratungsmandate rund um Change-Management und Umschulung.

Regulatorische Komplexität in BFSI und Biowissenschaften als Treiber der Beratungsnachfrage

Die ab Januar 2025 geltenden Klimarisikoregeln der FINMA erfordern Szenariotests und Aufsicht auf Vorstandsebene, was die Beratungsnachfrage nach Compliance-Rahmenwerken erhöht. Klimabezogene Offenlegungspflichten überschneiden sich mit dem Klima- und Innovationsschutzgesetz und den neuen ESG-Leitlinien der Schweizerischen Bankiervereinigung, was Banken dazu zwingt, Nachhaltigkeit in ihre Risikobereitschaft einzubetten. [2]KPMG, „Schweizer Finanzklimavorschriften”, kpmg.com Pharmakonzerne wie Roche investieren 1,2 Milliarden CHF in neue Basler Labore und navigieren dabei durch strenge GMP-Aktualisierungen. Beratungsunternehmen erleichtern die Auslegung von Richtlinien, Lückenanalysen und Systemaktualisierungen in beiden Sektoren.

Nachhaltigkeits- und ESG-Berichtsdruck auf börsennotierte Unternehmen

Achtzig Prozent der größten Schweizer Unternehmen veröffentlichen nichtfinanzielle Kennzahlen, doch nur ein Drittel richtet sich nach den TCFD-Grundsätzen aus, was auf unerfüllten Berichtsbedarf hinweist. Die bevorstehende EU-Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen fügt Offenlegungen zur finanziellen Wesentlichkeit hinzu und schreibt eine tiefere Datenerhebung vor. Führende Unternehmen wie Givaudan haben die Treibhausgasemissionen seit 2015 um 48 % gesenkt und zeigen damit Best-Practice-Wege auf, die andere Unternehmen nachahmen wollen. [3]Givaudan, „Integrierter Bericht 2024”, givaudan.com Compliance-Kosten für risikoreiche KI-Tools könnten 3,7 Millionen CHF übersteigen und den Beratungsaufwand weiter erhöhen.

Wettlauf um die Einführung generativer KI erfordert Strategie- und Implementierungsunterstützung

Generative KI könnte das Schweizer BIP bis 2030 um 80–85 Milliarden CHF steigern, doch nur 2 % der Unternehmen skalieren KI unternehmensweit. UBS produziert bereits jährlich 5.000 KI-generierte Analystevideos und zeigt damit eine frühe Operationalisierung. Fertigungsanalytik-Startups wie EthonAI erhalten 15 Millionen CHF Finanzierung, was das schnell wachsende Kundeninteresse widerspiegelt. Beratungsmandate befassen sich mit strategischer Roadmap-Erstellung, Anbieterauswahl und Umschulung der Belegschaft, da 39 % der Unternehmen über keine internen KI-Kompetenzen verfügen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Akuter Talentmangel treibt Berater-Tagessätze in die Höhe | -0.8% | Zürich, Genf, Basel | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Wettbewerb durch Freiberuflerplattformen und Boutiquen | -0.6% | Landesweit über digitale Kanäle | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Datensouveränität bei der Fernlieferung | -0.4% | Landesweit; betrifft grenzüberschreitende Arbeit | Mittelfristig (2–4 Jahre) |

| Ergebnisbasierte Preisgestaltung reduziert abrechenbare Stunden | -0.3% | Landesweit; betrifft standardisierte Dienstleistungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Akuter Talentmangel treibt Inflation der Berater-Tagessätze

Zweiundsiebzig Prozent der KI-bezogenen Stellen benötigen mehr als sechs Monate zur Besetzung, was die Sätze für Finanzdienstleistungsexpertise auf bis zu 400 CHF pro Stunde treibt. Gehaltsaufschläge erreichen 15 % in Zürich, 10 % in Genf und 8 % in Basel. Pharma- und Finanzprojekte leiden unter den schärfsten Engpässen, was Unternehmen dazu veranlasst, globale Suchen auszuweiten und in Bindungsprämien zu investieren. Grenzüberschreitende Einstellungen fügen rechtliche Komplexität hinzu, die häufig separate Beratungsarbeit zur Einhaltung des Arbeitsrechts erfordert.

Zunehmender Wettbewerb durch Freiberuflerplattformen und Boutiquen

Digitale Marktplätze eröffnen Schweizer Kunden den Zugang zu globalem Talent und ermöglichen es Freiberuflern, 100–300 CHF pro Stunde für Marketingberatung zu verlangen und Marktanteile von traditionellen Beratungsunternehmen zu gewinnen. Boutiquen wie Adlatus nutzen ehemalige Führungskräfte, um KMU anzusprechen, während integrierte Technologieberatungen wie ELCA breitere Strategieunternehmen mit schlüsselfertigen Lösungen unterbieten. Der Preisdruck eskaliert bei standardisierten Aufgaben und zwingt etablierte Unternehmen dazu, Dienstleistungen zu bündeln, Standardanalysen zu automatisieren und sich auf hochkomplexe Nischen zu konzentrieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Unternehmensgröße: Großunternehmen dominieren trotz KMU-Beschleunigung

Großunternehmen machten im Jahr 2025 71,12 % des Marktanteils am Schweizer Markt für Management-Beratungsdienstleistungen aus, da ihre komplexen Integrationsprojekte und regulatorischen Belastungen mehrjährige Beratungsmandate erfordern. Die Übernahme von Vodafone Italia durch Swisscom für 8 Milliarden EUR erforderte umfangreiche Post-Merger-Integrationsarbeit und veranschaulicht den typischen Umfang von Großkundenmandaten. Diese Organisationen verlangen häufig ganzheitliche Roadmaps zur digitalen Transformation, regulatorische Lückenanalysen und Neugestaltungen des Betriebsmodells, was für Full-Service-Unternehmen stabile Einnahmen sichert.

KMU expandieren mit einer CAGR von 6,52 %, unterstützt durch kantonale Exportförderungsprogramme und föderale Digitalisierungszuschüsse, die Barrieren für professionelle Dienstleistungen senken. Switzerland Global Enterprise unterstützte im Jahr 2021 6.361 KMU und schuf eine Pipeline grenzüberschreitender Expansionsprojekte. ERP-Upgrades sind typische KMU-Mandate: 72 % nutzen bereits Cloud-Lösungen und integrieren zunehmend KI-gestützte Analysen, wie beim viermonatigen ERP-Rollout von Leutwyler Kühlanlagen AG zu sehen, der den Verwaltungsaufwand reduzierte. Da immer mehr KMU die Internationalisierung anstreben, wächst die Nachfrage nach skalierbarer Compliance- und Markteintrittsberatung und fördert die Nischenspezialisierung unter Boutique-Unternehmen.

Nach Dienstleistungsart: Betriebliche Exzellenz führt den Technologieaufschwung an

Die Betriebsberatung hielt im Jahr 2025 einen Anteil von 30,05 % an der Größe des Schweizer Marktes für Management-Beratungsdienstleistungen, angetrieben von Präzisionsherstellern, die schlanke Prozesse und Kostenkontrolle anstreben. Wilhelm Schmidlin AG nutzte ABB-Roboter und Kaizen-Prinzipien, um einen 50-prozentigen Inlandsmarktanteil bei Badewannen zu sichern, was Produktionseffizienzmandate veranschaulicht, die die Beratungsnachfrage speisen. Mandate umfassen Wertstromanalyse, Lieferkettenrisikomanagement und Shopfloor-Automatisierung.

Die Technologieberatung ist der am schnellsten wachsende Dienstleistungsbereich mit einer CAGR von 5,42 % bis 2031, was Cloud-Migration, Cybersicherheit und KI-Einführungsimperative widerspiegelt. Der pharmazeutische Auftragshersteller Siegfried senkte die Wartungsausgaben von 12 Millionen CHF auf unter 8 Millionen CHF durch Auslagerung an technologiegestützte Partner, was das ROI-Potenzial digitaler Nachrüstungen signalisiert. Strategie- und Personalberatung behalten eine stetige Relevanz bei der Expansionsplanung und Gestaltung von Hybrid-Arbeitsrichtlinien, während nachhaltigkeitsorientierte Beratung wächst, da Unternehmen sich an vorgeschriebene ESG-Offenlegungen anpassen.

Nach Liefermodell: Fernberatung gewinnt trotz Präferenz für Vor-Ort-Beratung

Vor-Ort-Mandate erfassten im Jahr 2025 67,95 % der Größe des Schweizer Marktes für Management-Beratungsdienstleistungen, was eine Präferenz für persönliche Zusammenarbeit bei sensiblen regulatorischen und Integrationsprojekten widerspiegelt. FINMA-gesteuerte Klimarisikovorhaben halten Berater häufig in Kundenteams eingebettet, um vertrauliche Daten zu schützen. Fern- und Virtualberatung expandiert jedoch mit einer CAGR von 6,57 %, da Kunden Kosteneffizienz und breitere Talentpools anstreben.

Hybridmodelle kombinieren strategische Vor-Ort-Workshops mit Fern-Implementierungssprints. Swisscomms Medical Connector Suite verbindet mehr als 200 Gesundheitseinrichtungen über sichere digitale Kanäle und zeigt, wie Berater aus der Ferne liefern können, während sie strenge Datenschutzregeln einhalten. Datensouveränitätsgesetze erfordern eine ausdrückliche Einwilligung zur Verarbeitung sensibler Daten und veranlassen Unternehmen, Schweizer Cloud-Zonen oder lokalisierte Server einzusetzen, was wiederum zu einem Nischenberatungsfeld wird. Grenzüberschreitende Arbeitsvorschriften fügen Papierkram hinzu, wenn Berater aus EU-/EFTA-Staaten arbeiten, was eine rechtliche Strukturierung zur Einhaltung der Vorschriften erfordert.

Nach Endnutzerbranche: Führungsrolle der Finanzdienstleistungen inmitten der Beschleunigung im Gesundheitswesen

Finanzinstitute beherrschten im Jahr 2025 25,54 % des Marktanteils am Schweizer Markt für Management-Beratungsdienstleistungen. Banken sehen sich mit überlappenden FINMA-Richtlinien und ESG-Regeln der Schweizerischen Bankiervereinigung konfrontiert, die Stresstestrahmen, KI-Governance-Protokolle und Klimarisikoszenarioplanung erfordern. Generative-KI-Pilotprojekte, wie die Analysten-Avatare von UBS, intensivieren die Beratungsnachfrage nach Daten-Governance- und Change-Management-Dienstleistungen weiter.

Das Gesundheitswesen und die Biowissenschaften sind der am schnellsten wachsende Endnutzerbereich mit einer CAGR von 4,71 %, dank der Modernisierung der digitalen Gesundheit und strikter GMP-Compliance. Roches 1,2-Milliarden-CHF-Basler Innovationszentrum unterstreicht das Ausmaß der Transformation, die Prozessumgestaltung und Nachhaltigkeitsausrichtung erfordert. Hersteller und Industriekunden suchen weiterhin nach Industrie-4.0-Roadmaps, während IT-Telekommunikation, Energie, Regierung und Immobiliensegmente spezialisierte Mandate in den Bereichen Cloud, Netto-Null-Strategien, E-Government und intelligente Gebäudelösungen generieren.

Geografische Analyse

Zürich verankert den Schweizer Markt für Management-Beratungsdienstleistungen mit Abrechnungssätzen, die 15 % über dem nationalen Durchschnitt liegen. Konzentrationen von Banken, Versicherungen und multinationalen Hauptsitzen treiben komplexe Strategie- und Compliance-Projekte an. Genf belegt den zweiten Platz und profitiert von 10-prozentigen Aufschlägen, die durch Privatbanking, Rohstoffhandel und Projekte internationaler Organisationen angetrieben werden, die mehrsprachige Expertise erfordern. Basel sichert sich 8-prozentige Aufschläge durch seinen dichten Pharmacluster, wo GMP-, Digital-Labor- und ESG-Mandate hochwertige Arbeit generieren.

Periphere Kantone fördern zunehmend die Beratungsnachfrage durch Innovationsprogramme. Hightech Aargau verbindet KMU mit Forschungsinstituten und fördert Beratungen zur operativen Exzellenz in der gesamten Region. Solothurn beherbergt über 10 % der nationalen Medizintechnikarbeitsplätze und zieht Beratungsunternehmen in Geräteregulierungs- und Fabrikautomatisierungsmandate. Das Wirtschaftsamt des Kantons Thurgau zieht ausländische Hersteller an, die Schweizer Hubs suchen, was Markteintrittsanalysen und Standorteinrichtungen erfordert.

Die föderale Wirtschaftsförderungsfinanzierung von 646,13 Millionen CHF für 2024–2027 priorisiert die KMU-Digitalisierung und schafft Beratungsmöglichkeiten in jedem Kanton. Switzerland Global Enterprise bietet Exportberatung über kantonale Handelskammern und Swiss Business Hubs im Ausland an; 88 % der unterstützten Unternehmen berichten von positiven internationalen Ergebnissen, was Folgemandate rund um Logistik, Compliance und Partnerbeschaffung antreibt. Fernlieferung erweitert die Reichweite in kleinere Kantone, obwohl Datenlokalisierungsregeln die Kernanalyse häufig innerhalb der Schweizer Grenzen verankern und inländische Einnahmequellen erhalten.

Wettbewerbslandschaft

Der Markt bleibt mäßig fragmentiert. Globale Strategiehäuser – McKinsey, BCG, Bain – konkurrieren um mehrjährige Transformationspläne neben den Beratungssparten der Big Four, die prüfungsnahe Compliance abwickeln. Boutique-Spezialisten befassen sich mit ESG-, KI- und sektorspezifischen Bedürfnissen. Integrierte Technologieberatungshybriden wie ELCA kombinieren Software-Engineering mit Managementberatung und gewinnen Mandate, bei denen digitale Ausführung untrennbar von der Strategie ist.

Freiberuflerplattformen und Alumni-Netzwerke demokratisieren den Zugang zu erfahrenem Talent und ermöglichen es KMU, etablierte Unternehmen für gezielte Beratung zu 100–300 CHF pro Stunde zu umgehen. Ergebnisbasierte Verträge gewinnen an Bedeutung und verlagern das Risiko auf Berater, die nun Analysetools und Beschleuniger bündeln, um Effizienzgewinne zu garantieren. Globale Unternehmen reagieren mit Investitionen in Schweizer Lieferzentren und Branchen-Cloud-Assets, während Boutiquen sich tiefer spezialisieren – beispielsweise konzentriert sich Connexis ausschließlich auf CSR-Beratung für börsennotierte Unternehmen. M&A-Aktivitäten signalisieren Konsolidierung: Die geplante Übernahme von Crayon durch SoftwareOne schafft einen IT-Dienstleistungsführer mit 13.000 Mitarbeitern mit Hauptsitz in Stans.

Weißraum-Chancen liegen in der Datensouveränitätsberatung, KI-Ethik-Rahmenwerken und grenzüberschreitender Arbeitsrechtsstrukturierung. Unternehmen, die ROI durch digitale Zwillinge, automatisiertes Reporting und schlanke Transformations-Toolkits nachweisen können, verschaffen sich einen Vorteil, da Kunden messbare Ergebnisse gegenüber stündlichen Inputs verlangen.

Branchenführer im Schweizer Markt für Management-Beratungsdienstleistungen

McKinsey & Company, Inc.

Deloitte AG (Switzerland)

PricewaterhouseCoopers AG (Switzerland)

Accenture plc

Boston Consulting Group, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Microsoft investiert 400 Millionen USD in Schweizer Cloud- und KI-Infrastruktur und katalysiert Beratungsausgaben für unternehmensweite KI-Roadmaps.

- April 2025: ABB gibt Plan zur Abspaltung seiner Robotiksparte für einen Börsengang 2026 bekannt und eröffnet Beratungsmöglichkeiten im Bereich Trennungsmanagement.

- Februar 2025: Sygnum wird nach der Einführung des EURCV-Stablecoins von Societe Generale-FORGE zum Einhorn und erweitert die Nachfrage nach Beratung zu digitalen Vermögenswerten.

- Januar 2025: SoftwareOne kündigt Absicht zur Übernahme der Crayon Group an und bildet damit einen Cloud-Dienstleistungsführer mit einem Umsatz von 1,6 Milliarden CHF.

Berichtsumfang des Schweizer Marktes für Management-Beratungsdienstleistungen

| Großunternehmen |

| Kleine und mittelständische Unternehmen |

| Strategieberatung |

| Betriebsberatung |

| Personalberatung |

| Technologieberatung |

| Sonstige Dienstleistungsarten |

| Vor-Ort-Beratung |

| Fern- / Virtualberatung |

| IT und Telekommunikation |

| Gesundheitswesen und Biowissenschaften |

| Finanzdienstleistungen (BFSI) |

| Fertigung und Industrie |

| Energie und Versorgungsunternehmen |

| Regierung und öffentlicher Sektor |

| Immobilien und Bauwesen |

| Einzel- und Konsumgüterhandel |

| Medien, Unterhaltung und Sport |

| Gastgewerbe und Reisen |

| Sonstige Endnutzerbranchen |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittelständische Unternehmen | |

| Nach Dienstleistungsart | Strategieberatung |

| Betriebsberatung | |

| Personalberatung | |

| Technologieberatung | |

| Sonstige Dienstleistungsarten | |

| Nach Liefermodell | Vor-Ort-Beratung |

| Fern- / Virtualberatung | |

| Nach Endnutzerbranche | IT und Telekommunikation |

| Gesundheitswesen und Biowissenschaften | |

| Finanzdienstleistungen (BFSI) | |

| Fertigung und Industrie | |

| Energie und Versorgungsunternehmen | |

| Regierung und öffentlicher Sektor | |

| Immobilien und Bauwesen | |

| Einzel- und Konsumgüterhandel | |

| Medien, Unterhaltung und Sport | |

| Gastgewerbe und Reisen | |

| Sonstige Endnutzerbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Schweizer Markt für Management-Beratungsdienstleistungen im Jahr 2026?

Die Größe des Schweizer Marktes für Management-Beratungsdienstleistungen beträgt im Jahr 2026 3,74 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 4,66 Milliarden USD erreichen.

Welche Unternehmensgrößenkategorie wächst in der Schweizer Beratungsnachfrage am schnellsten?

Kleine und mittelständische Unternehmen verzeichnen die schnellste Expansion mit einer CAGR von 6,52 % über 2026–2031, angetrieben durch Digitalisierungszuschüsse und Exportförderungsinitiativen.

Welche Dienstleistungsart verzeichnet die höchste Wachstumsrate bis 2031?

Die Technologieberatung schreitet mit einer CAGR von 5,42 % über 2026–2031 voran, da Unternehmen Cloud-Migration, Cybersicherheit und KI-Einsatz beschleunigen.

Warum sind Finanzdienstleistungen das führende Endnutzersegment?

Banken sehen sich mit überlappenden FINMA-Klimarisikomandate und ESG-Regeln konfrontiert, die umfangreiche Compliance- und Beratungsarbeit zur digitalen Transformation erfordern.

Welche geografischen Gebiete verlangen Aufschläge bei Beratungssätzen?

Zürich verlangt 15-prozentige Gehaltsaufschläge, Genf 10 % und Basel 8 %, was Sektorcluster widerspiegelt, die spezialisierte Expertise erfordern.

Wie wirken sich Talentengpässe auf die Beratungskosten aus?

Langwierige Vakanzen in KI- und regulatorischen Rollen treiben Berater-Tagessätze auf bis zu 400 CHF pro Stunde für Nischenexpertise im Finanzdienstleistungsbereich.

Seite zuletzt aktualisiert am: