Größe und Marktanteil des vietnamesischen Öl- und Gas-Upstream-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

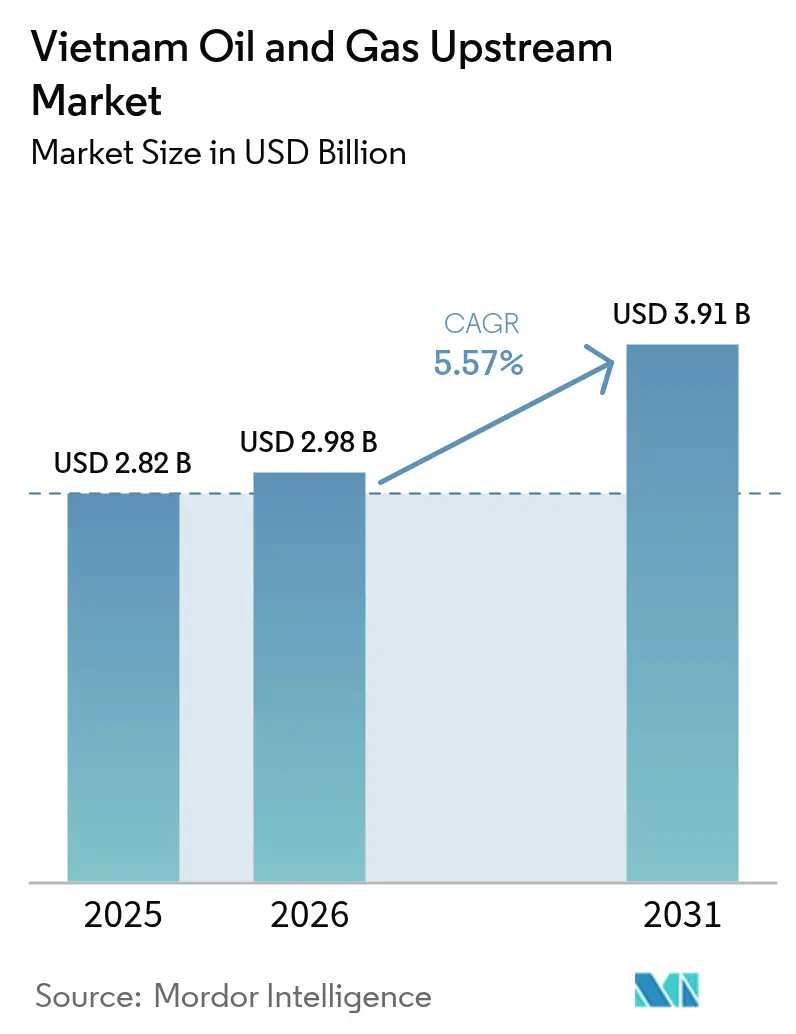

| Marktgröße im Basisjahr (2025) | 2.82 Milliarden US-Dollar |

| Marktgröße (2026) | 2.98 Milliarden US-Dollar |

| Marktgröße (2031) | 3.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.57% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des vietnamesischen Öl- und Gas-Upstream-Marktes von Mordor Intelligence

Die Größe des vietnamesischen Öl- und Gas-Upstream-Marktes wurde im Jahr 2025 auf USD 2,82 Milliarden geschätzt und soll von USD 2,98 Milliarden im Jahr 2026 auf USD 3,91 Milliarden bis 2031 wachsen, bei einer CAGR von 5,57 % während des Prognosezeitraums (2026–2031).

Der Aufwärtstrend spiegelt Vietnams bewusste Abkehr von risikoreichen Explorationsvorhaben hin zur integrierten Projektentwicklung wider, die die Förderung aus nachgewiesenen Lagerstätten maximiert, digitale Untergrundbildgebung nutzt und die Offshore-Gasproduktion mit der gebundenen Stromnachfrage verknüpft. Die Betreiber konzentrieren ihr Kapital auf technisch anspruchsvolles Tiefwasserareal und straffen gleichzeitig ihre Onshore-Portfolios, die unter Lagerstättenrückgang und urbaner Ausdehnung leiden. Eine starke inländische Gasnachfrage, Finanzierungen durch Exportkreditagenturen und förderliche steuerliche Rahmenbedingungen formen die Investitionsentscheidungen neu, auch wenn die Spannungen im Südchinesischen Meer und langwierige Genehmigungsverfahren das Ausführungsrisiko erhöhen. Als Reaktion darauf hat PetroVietnam seine Kapitalaufwendungen für 2025 um 67 % erhöht, die KI-gestützte seismische Interpretation beschleunigt und Partnerschaften mit internationalen Majors geschlossen, um komplexe Subsea-Arbeitspakete zu entrisikieren.[1]Soha, "PV Drilling erhöht Capex für 2025," soha.vn

Wesentliche Erkenntnisse des Berichts

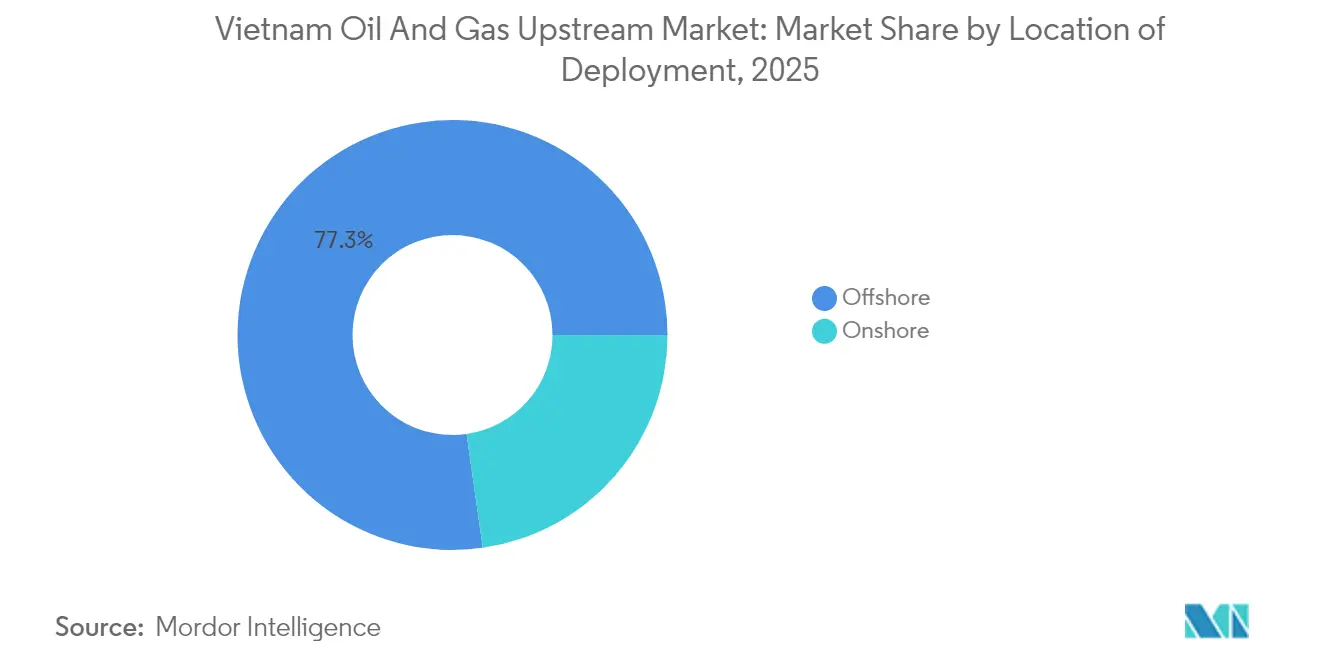

- Nach Einsatzort entfielen Offshore-Vorhaben im Jahr 2025 auf 77,25 % des Marktanteils des vietnamesischen Öl- und Gas-Upstream-Marktes und werden bis 2031 voraussichtlich mit einer CAGR von 5,84 % zulegen.

- Nach Ressourcentyp entfiel Erdgas im Jahr 2025 auf 59,65 % der Größe des vietnamesischen Öl- und Gas-Upstream-Marktes und wird bis 2031 voraussichtlich mit einer CAGR von 6,02 % wachsen.

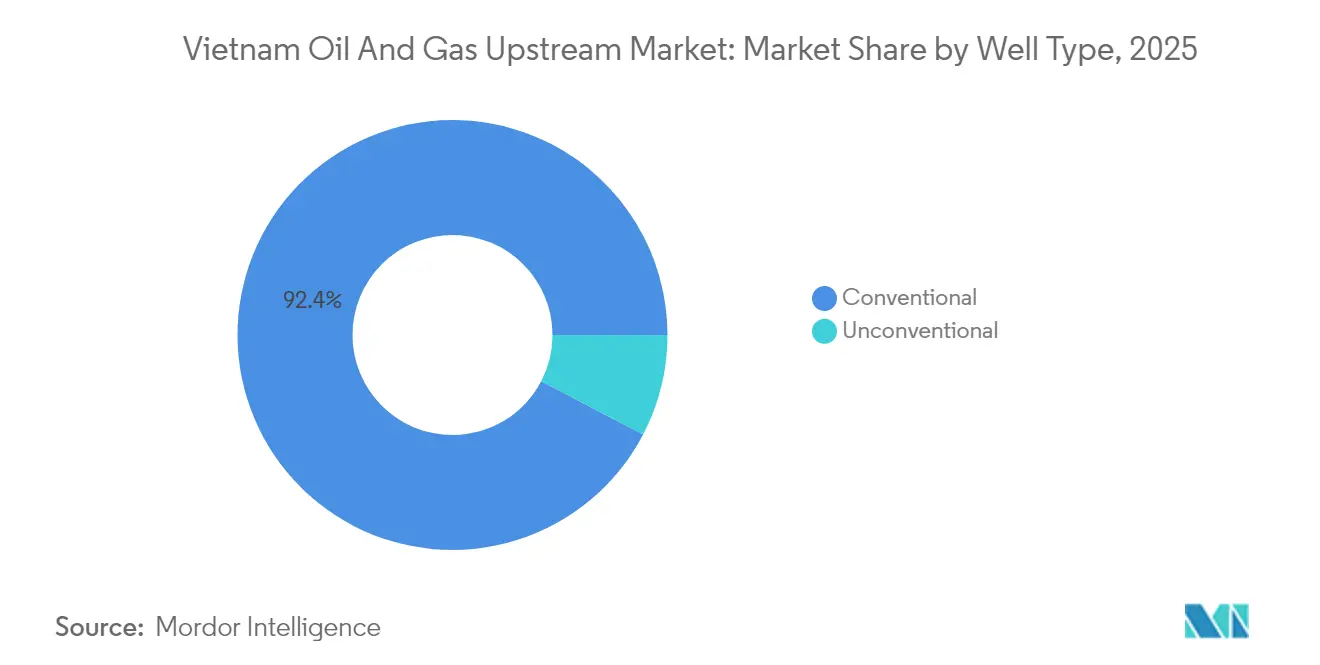

- Nach Bohrlochtyp hielten konventionelle Bohrungen im Jahr 2025 einen Anteil von 92,35 % an der Produktion, während unkonventionelle Fertigstellungen die schnellste CAGR von 6,69 % zwischen 2026 und 2031 verzeichnen dürften.

- Nach Dienstleistung generierten Erschließungs- und Produktionsaktivitäten im Jahr 2025 einen Umsatzanteil von 64,85 %, während Explorationsdienste mit einer CAGR von 6,29 % bis 2031 das Wachstum anführten.

- PetroVietnam, ExxonMobil, TotalEnergies und Jadestone Energy entfielen gemeinsam auf rund 42 % der nationalen Produktion im Jahr 2024, was auf einen mäßig konzentrierten Markt hindeutet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den vietnamesischen Öl- und Gas-Upstream-Markt

Wirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Rohölpreise | +1.2% | Global, mit konzentrierter Auswirkung auf Offshore-Blöcke in Vietnam | Kurzfristig (≤ 2 Jahre) |

| Wachsende inländische Gasnachfrage für die Stromerzeugung | +1.8% | National, mit primären Nachfragezentren in den Regionen Ho-Chi-Minh-Stadt und Hanoi | Mittelfristig (2–4 Jahre) |

| Neue PSC-Lizenzierungsrunden | +0.9% | National, mit Fokus auf unzureichend erkundete Becken Song Hong und Phu Khanh | Langfristig (≥ 4 Jahre) |

| Einführung digitaler Untergrundbildgebung | +0.6% | National, mit früher Einführung in reifen Feldern des Cuu-Long-Beckens | Mittelfristig (2–4 Jahre) |

| Anreize für marginale Gasfelder | +0.4% | National, mit Ausrichtung auf bisher unwirtschaftliche Entdeckungen | Langfristig (≥ 4 Jahre) |

| Finanzierung durch Exportkreditagenturen für Tiefwasserprojekte | +0.7% | National, konzentriert auf große Offshore-Entwicklungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Rohölpreise

Die Stabilität des Brent-Preises über USD 70 pro Barrel bildet die Grundlage für die Wiederentwicklung reifer Offshore-Felder, die zuvor durch hohe Förderkosten beeinträchtigt wurden. Die Betreiber genehmigen nun Pilotprojekte zur verbesserten Ölgewinnung in geklüfteten Lagerstätten und rechtfertigen Weitreichenbohrungen, die die inkrementelle Produktion steigern, ohne neue Grünfeldinfrastruktur zu erfordern. Der Investitionsschub von PetroVietnam im Jahr 2025 unterstreicht das erneuerte Vertrauen in die Projektökonomie; die Preisstützung allein kann jedoch die geologische Erschöpfung nicht ausgleichen. Der vietnamesische Öl- und Gas-Upstream-Markt ist daher sowohl auf Kostendisziplin als auch auf Technologieeinführung angewiesen, um die Margen aufrechtzuerhalten.

Wachsende inländische Gasnachfrage für die Stromerzeugung

Der Stromverbrauch wächst mit einer jährlichen Rate von 8 %, und die Regierungspolitik schreibt die Stilllegung von Kohle zwischen 2030 und 2040 vor, was einen gesicherten Absatzmarkt für Offshore-Gas schafft. Das Dekret 100/2025 verpflichtet Stromerzeuger, heimisches Gas im Rahmen langfristiger Verträge zu beziehen, was die Cashflows für Upstream-Investoren stabilisiert.[2]xaydungchinhsach.chinhphu.vn, "Dekret 100/2025 über gasbefeuerte Stromerzeugung," chinhphu.vn Integrierte Projekte wie Ca Voi Xanh veranschaulichen diesen Wandel, indem sie 3 GW Kapazität mit einer dedizierten Subsea-Versorgung kombinieren und das LNG-Importrisiko verringern. Der vietnamesische Öl- und Gas-Upstream-Markt orientiert sich daher zunehmend an nachgelagerten Stromstrategien.

Neue PSC-Lizenzierungsrunden

Block 15-1 und andere neu ausgeschriebene Parzellen verdeutlichen die Absicht Hanois, den Explorationsschwung in Grenzbecken mit reichhaltigen prä-tertiären Spielen aufrechtzuerhalten. Fiskalische Anreize balancieren ausländische Beteiligung mit lokalem Wertschöpfungsanteil, während beschleunigte Kommerzialisierungsklauseln die Amortisationszeiträume verkürzen. Verlängerungen für reife Anlagen wie TGT und CNV bestätigen den regulatorischen Pragmatismus bei der Maximierung des nationalen Anteils aus Legacy-Lagerstätten. Solche Schritte unterstützen langfristig die Reservenerneuerung im vietnamesischen Öl- und Gas-Upstream-Markt.

Einführung digitaler Untergrundbildgebung

KI-gestützte seismische Inversion erreicht nun eine Genauigkeit von 80 % bei der Vorhersage geklüfteten Granits und reduziert damit drastisch die Wahrscheinlichkeit von Trockenbohrungen. Look-Ahead-VSP-Techniken reduzieren die Tiefenunsicherheit auf 7 Meter – eine entscheidende Marge bei dünnen Karbonatzielen.[3]OnePetro, "Erfolg axialer Schwingungsbohrungen in Vietnam," onepetro.org Frühzeitige Anwender berichten von zweistelligen Einsparungen bei der Bohrzeit, was digitale Kapazitäten als kritisches Differenzierungsmerkmal in der gesamten vietnamesischen Öl- und Gas-Upstream-Branche positioniert.

Wirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexe Genehmigungsverfahren und Bürokratie | -0.6% | National, mit besonderem Einfluss auf neue Projektgenehmigungen | Kurzfristig (≤ 2 Jahre) |

| Territorialstreitigkeiten im Südchinesischen Meer | -0.9% | Offshore-Blöcke in umstrittenen Gewässern, vorwiegend östliche und südliche Gebiete | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel im Offshore-Bereich | -0.4% | Nationale Offshore-Betriebe, mit gravierenden Auswirkungen auf Bohrung und Produktion | Mittelfristig (2–4 Jahre) |

| ESG-bedingte Finanzierungsbeschränkungen | -0.3% | Global, mit Auswirkungen auf internationale Investitions- und Finanzierungsentscheidungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexe Genehmigungsverfahren und Bürokratie

Genehmigungen durch mehrere Behörden können die Zeitpläne für endgültige Investitionsentscheidungen um mehr als ein Jahr verlängern und damit den Gemeinkosten bei marginalen Projekten erhöhen.[4]VietnamPlus, "Regulatorische Engpässe verlangsamen Investitionen," vietnamplus.vn Hohe Compliance-Kosten belasten kleinere Betreiber im vietnamesischen Öl- und Gas-Upstream-Markt erheblich und veranlassen einige dazu, Projekte aufzuschieben oder Allianzen zu suchen, die regulatorische Verpflichtungen teilen.

Territorialstreitigkeiten im Südchinesischen Meer

Episoden des Kabelschneidens und der Belästigung von Vermessungsschiffen zwingen Unternehmen dazu, geopolitische Risiken in ihre Versicherungs- und Finanzierungsmodelle einzubeziehen. Bestimmte Großkonzerne haben umstrittene Blöcke aufgegeben, um diplomatische Reibungen zu vermeiden, was die Explorationsbreite einschränkt und das Ressourcenpotenzial ungenutzt lässt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Einsatzort: Offshore-Dominanz treibt die Marktentwicklung voran

Offshore-Entwicklungen generierten 77,25 % des Umsatzes im Jahr 2025 und werden voraussichtlich bis 2031 eine CAGR von 5,84 % erzielen, was ihre zentrale Bedeutung für den vietnamesischen Öl- und Gas-Upstream-Markt unterstreicht. Die Tiefen von 50–200 Metern in Nam Con Son und Cuu Long beherbergen den Großteil der verbleibenden Reserven und erfordern hochspezialisierte Bohranlagen, Subsea-Anbindungen und schwimmende Verarbeitungseinheiten. Rekordlange horizontale Bohrabschnitte von 3 km, die mit axialen Schwingungswerkzeugen gebohrt wurden, zeigen, wie Innovation die Härte des Grundgesteins kompensiert.

Das Wachstum beruht auf integrierten Gas-Hubs, die mit landgestützten Kraftwerken verbunden sind und die Produktion durch Zahlungen für die erste Ölkapazität monetarisieren, anstatt auf volatile Rohstoffpreise angewiesen zu sein. Der Erstöl-Start bei Dai Hung Phase 3 – mit einem Fluss von 6.000 bpd vor dem geplanten Termin – veranschaulicht die Reife des Projektmanagements und validiert Modelle gemeinsamer Infrastruktur, die die Stückkosten senken. Dennoch erschweren Personalengpässe und wetterbedingte Ausfallzeiten die Zeitpläne und erfordern eine robuste Notfallplanung in der gesamten vietnamesischen Öl- und Gas-Upstream-Branche.

Onshore-Gebiete, eingeschränkt durch städtische Expansion und den Rückgang reifer Felder, liefern bescheidene und stabile Volumina, ziehen jedoch kaum neues Kapital an. Betreiber bevorzugen kostengünstige Instandhaltungsmaßnahmen und Wasser-abwechselnd-Gas-Verfahren, um Produktionsplateaus aufrechtzuerhalten; das Ressourcenpotenzial bleibt jedoch im Vergleich zu Offshore-Perspektiven marginal. Daher wird die exzellente Offshore-Durchführung weiterhin die Wertschöpfung im vietnamesischen Öl- und Gas-Upstream-Markt bestimmen.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Nach Ressourcentyp: Erdgastransformation gestaltet Branchendynamik neu

Erdgas entfiel im Jahr 2025 auf 59,65 % des Umsatzes und wird voraussichtlich mit einer CAGR von 6,02 % wachsen, was seine Dominanz im vietnamesischen Öl- und Gas-Upstream-Markt festigt. Die Produktion soll von 8 Mrd. m³ im Jahr 2025 auf mehr als 20 Mrd. m³ bis 2034 steigen, da Ca Voi Xanh, Block B sowie Nam Du/U Minh die Produktion hochfahren. Gasverkaufsvereinbarungen mit Take-or-Pay-Bedingungen von 80 mmcfd gewährleisten vorhersehbare Cashflows und erleichtern die Projektfinanzierung.

Rohöl, obwohl nach wie vor unverzichtbar als Raffinerierohstoff, sieht sich einem allmählichen Rückgang aufgrund von Lagerstättenerschöpfung und begrenzten Entdeckungserfolgen gegenüber. Kondensatströme aus Gasentwicklungen liefern hochwertiges Naphtha für die Petrochemieindustrie und kompensieren teilweise den Rückgang der Ölmengen. Die vietnamesische Öl- und Gas-Upstream-Branche belohnt zunehmend Betreiber, die in der Lage sind, gesamte Gaswertschöpfungsketten zu koordinieren – von Subsea-Bohrlochköpfen bis zu Kraftwerksbrennern.

Nach Bohrlochtyp: Konventionelle Dominanz mit dem Aufkommen von Unkonventionellem

Konventionelle Fertigstellungen entfielen im Jahr 2025 auf 92,35 % der Produktion, was Vietnams Geologie der strukturellen Fallen widerspiegelt. Dennoch wachsen unkonventionelle Projekte und Projekte zur verbesserten Förderung mit einer CAGR von 6,69 %, da Horizontalbohrtechnik, mehrstufige Hydraulikfrakturierung und Polymerflutvorgänge dichte Karbonate und Dachöl erschließen. Pilot-Nachfrakturierungen in älteren Cuu-Long-Bohrungen haben die Gewinnungsfaktoren um 3–5 Prozentpunkte erhöht, was einen bedeutsamen additiven Strom für den vietnamesischen Öl- und Gas-Upstream-Markt signalisiert.

Die Skalierung unkonventioneller Erfolge wird von Kostensenkungen, Datenanalysen zur Qualifizierung von Kandidaten sowie regulatorischer Klarheit bei hydraulischen Frakturierungschemikalien abhängen. Da Dienstleister Erfahrungen sammeln, könnten Lernkurvenvorteile die Einführung beschleunigen und die Produktionsbasis über traditionelle Strukturen hinaus diversifizieren.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Nach Dienstleistung: Entwicklungsfokus mit Explorationswachstum

Erschließungs- und Produktionsangebote generierten im Jahr 2025 einen Marktanteil von 64,85 %, was die Priorität der Betreiber widerspiegelt, die Produktion aus genehmigten Feldern durch digitale Bohrlochüberwachung, Optimierung der künstlichen Förderung und Anlagenentengung zu maximieren. Zehnjährige integrierte Dienstleistungsverträge bieten Anbietern Planungssicherheit für Investitionen in Spezialausrüstung, die auf die meteoozeanischen Bedingungen Vietnams zugeschnitten ist.

Die Ausgaben für Explorationsdienste wachsen mit einer CAGR von 6,29 %, da seismische Grenzuntersuchungen und Schlanklochabschätzungsbohrungen prä-tertiäre Perspektiven in Phu Khanh und dem tiefen Song Hong anvisieren. Betreiber setzen KI-gestützte Multi-Attribut-Workflows ein, um die Prospektbewertung zu schärfen und das Trockenbohrrisiko zu reduzieren. Die Stilllegung, obwohl noch in der Entstehungsphase, wird nach 2030 skalieren, wenn Plattformen der ersten Generation ihr wirtschaftliches Lebensende erreichen und möglicherweise einen neuen Umsatzstrom im vietnamesischen Öl- und Gas-Upstream-Markt eröffnen.

Geografische Analyse

Das Nam-Con-Son-Becken entfiel im Jahr 2025 auf 37,65 % der nationalen Kohlenwasserstoffproduktion, angetrieben in erster Linie durch Dai Hung, Block B und zugehörige Gaspipelines, die Kraftwerke in der Nähe von Ho-Chi-Minh-Stadt versorgen. Cuu Long folgte mit 27,15 %, wo Wasserflutoptimierung und Seitenbohrungen den natürlichen Rückgang abmildern. Song Hong und Phu Khanh gelten als Frontier-Gebiete mit hohem Risiko und hoher Rendite – erste 3D-Untersuchungen offenbaren vielversprechende Karbonataufbauten, aber auch Tiefwasserherausforderungen.

Betreiber bevorzugen Gebiete, die fest innerhalb der ausschließlichen Wirtschaftszone Vietnams liegen, um diplomatische Reibungen zu minimieren. Blöcke, die mit Chinas Neun-Striche-Linie überlappen, bleiben trotz großer Gasvorkommen unzureichend erkundet, da Versicherer und Kreditgeber prohibitive Prämien verlangen. Gemeinsame Entwicklungsdialoge mit Thailand im Golf von Thailand weisen auf pragmatische Möglichkeiten der Ressourcenteilung hin, die die Erfolge der Mitte der 2020er-Jahre zwischen Malaysia und Thailand wiederholen könnten. Die Infrastruktur bestimmt den Projektzeitplan: Entwickler bevorzugen Anbindungen an die Nam-Con-Son-Hauptleitung, um den Investitionsaufwand zu begrenzen und das erste Gas zu beschleunigen. Die Umweltgenehmigung für neue Küstenannäherungen ist in der Nähe von Tourismuskorridoren wie Nha Trang strenger und lenkt Pipeline-Landungspunkte in Richtung Industriegebiete. Zyklone nördlich von Da Nang erfordern schwerere FPSO-Verankerungen und Evakuierungsprotokolle, was die Betriebskosten erhöht. Da sich die Gebiete in tiefere Gewässer verlagern, müssen Lücken in der Hubschrauberlogistik und den Notfallreaktionskapazitäten behoben werden, um die Sicherheitsbilanz im vietnamesischen Öl- und Gas-Upstream-Markt aufrechtzuerhalten.

Wettbewerbslandschaft

PetroVietnam sichert sich Carried Interests in jedem PSC und stellt Legacy-Infrastruktur bereit, was die vietnamesische Öl- und Gas-Upstream-Branche verankert. Internationale Konzerne – ExxonMobil, TotalEnergies und Eni – bringen Tiefwasser-Know-how, langfristiges Kapital und Pilotprojekte zur Kohlenstoffabscheidung mit. Unabhängige Unternehmen wie Jadestone Energy und EnQuest erschließen marginale Felder durch flexible Entscheidungsstrukturen und kosteneffiziente Jack-Up-Kampagnen.

Digitalisierung markiert die Grenze des Wettbewerbsvorteils. Frühe Anwender von Echtzeit-Bohranalytik haben die unproduktive Zeit um bis zu 20 % reduziert, während prädiktive Wartung ungeplante Abschaltungen auf Produktionsplattformen gesenkt hat. Die Konsolidierung im Dienstleistungssektor ist deutlich erkennbar, da die künftige PVD-9-Bohranlage von PV Drilling die nationale Jack-Up-Kapazität steigern und sich an PetroVietnam's Bestrebungen nach erhöhtem lokalen Wertschöpfungsanteil ausrichten wird.

Strategisch diversifizieren Unternehmen in Gas-zu-Strom-Lösungen, um Abnahmemengen zu sichern und Preiszyklen abzusichern. Die Kooperationsvereinbarung von Aramco aus dem Jahr 2024 sieht Technologietransfer und Co-Investitionswege in kohlenstoffärmere Kraftstoffe vor. Exportkreditagenturfinanzierungen, exemplarisch durch JBICs USD 415 Millionen Block-B-Darlehen, bevorzugen japanische Auftragnehmer und fördern mehrstufige Lieferketten, die die Wettbewerbspositionierung stärken, ohne Vietnams Auslandseignergrenzen zu verletzen. Folglich belohnt der vietnamesische Öl-Markt als Upstream-Markt Unternehmen, die Untergrundexzellenz, Kapitaleffizienz und geopolitische Gewandtheit zu integrieren vermögen.

Marktführer der vietnamesischen Öl- und Gas-Upstream-Branche

Vietnam Oil & Gas Group (PetroVietnam)

PTTEP

Jadestone Energy

ExxonMobil (einschließlich des Beitrags von Ca Voi Xanh vor der ersten Gasförderung)

Rosneft

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: PV Drilling erhöht den Capex für 2025 um 67 % auf VND 2.300 Milliarden und bestellt die Jack-Up-Bohranlage PVD 9 zur Unterstützung der Arbeitspakete im vietnamesischen Öl- und Gas-Upstream-Markt.

- Juni 2025: PetroVietnam, PVEP und Perenco unterzeichnen einen PSC für Block 15-1 mit dem Ziel von 426 Millionen Barrel Öl und 216 bcf Gas.

- Mai 2025: Dai Hung Phase 3 nimmt 20 Tage früher als geplant mit 6.000 bpd den Betrieb auf und verlängert damit das Nam-Con-Son-Plateau.

- März 2025: Jadestone reichte einen vollständigen Entwicklungsplan für Nam Du und U Minh ein, nachdem 80 Millionen Kubikfuß pro Tag (mmcfd) an Gasverkäufen an PV Gas gesichert wurden.

- Januar 2025: EnQuest schloss den Kauf von Anteilen an Chim Sao und Dua von Harbour Energy für USD 84 Millionen ab.

Berichtsumfang des vietnamesischen Öl- und Gas-Upstream-Marktes

Der Öl- und Gas-Upstream-Markt bezieht sich auf den Explorations- und Produktionssektor (E&P) der Öl- und Gasindustrie. Er umfasst Aktivitäten im Zusammenhang mit der Suche nach und der Gewinnung von Rohöl- und Erdgasreserven aus unterirdischen oder unterwasserseitigen Lagerstätten. Der Upstream-Sektor umfasst verschiedene Phasen, darunter seismische Untersuchungen, Bohrungen, Bohrlochbau und Produktionsbetrieb.

Der vietnamesische Öl- und Gas-Upstream-Markt ist nach Einsatzort und Produkt segmentiert. Nach Einsatzort ist der Markt in Onshore und Offshore unterteilt. Nach Produkt ist der Markt in Erdgas, Rohöl und sonstige Produkte unterteilt. Für jedes Segment wurden die Marktgröße und die Prognosen auf Basis des Volumens (tausend Barrel pro Tag und Milliarden Kubikfuß pro Tag) erstellt.

| Onshore |

| Offshore |

| Rohöl |

| Erdgas |

| Konventionell |

| Unkonventionell |

| Exploration |

| Erschließung und Produktion |

| Stilllegung |

| Nach Einsatzort | Onshore |

| Offshore | |

| Nach Ressourcentyp | Rohöl |

| Erdgas | |

| Nach Bohrlochtyp | Konventionell |

| Unkonventionell | |

| Nach Dienstleistung | Exploration |

| Erschließung und Produktion | |

| Stilllegung |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des vietnamesischen Öl- und Gas-Upstream-Marktes?

Der vietnamesische Öl- und Gas-Upstream-Markt wird im Jahr 2026 auf USD 2,98 Milliarden geschätzt und soll bis 2031 USD 3,91 Milliarden erreichen.

Welches Segment hält den größten Anteil am Upstream-Umsatz Vietnams?

Offshore-Projekte dominieren mit 77,25 % des Umsatzes im Jahr 2025 und bleiben bis 2031 das primäre Wachstumsmotor.

Wie schnell wird die Erdgasproduktion Vietnams voraussichtlich wachsen?

Der Erdgasumsatz wird voraussichtlich mit einer CAGR von 6,02 % wachsen und bis 2031 einen Marktanteil von mehr als 59 % erreichen.

Was sind die wesentlichen Hemmnisse für Upstream-Investitionen in Vietnam?

Langwierige Genehmigungsverfahren und geopolitische Risiken im Südchinesischen Meer sind die bedeutendsten Hindernisse.

Welche Unternehmen führen die integrierte Gas-zu-Strom-Entwicklung an?

PetroVietnam kooperiert mit ExxonMobil und TotalEnergies bei Projekten wie Ca Voi Xanh und Block B, die Offshore-Versorgung mit Onshore-Stromerzeugung verknüpfen.

Wie wird die Stilllegung die Servicenachfrage nach 2031 beeinflussen?

Eine wachsende Anzahl von Plattformen der ersten Generation wird ihr Lebensende erreichen und neue Nachfrage nach spezialisierten Abbauleistungen und Standortsanierungsdiensten schaffen.

Seite zuletzt aktualisiert am: