Größe und Marktanteil des Öl- und Gas-Upstream-Markts der Vereinigten Arabischen Emirate

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

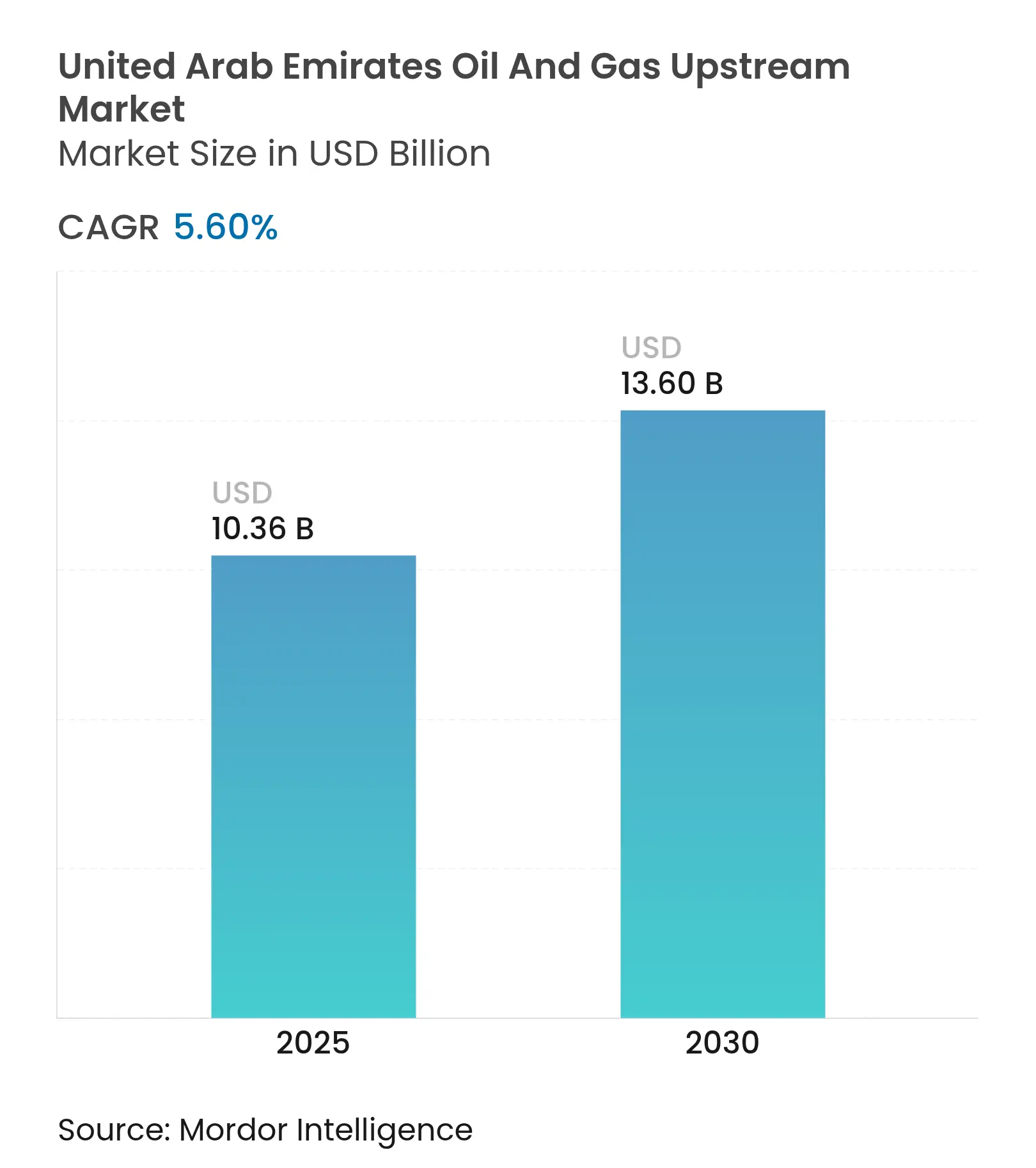

| Marktgröße (2025) | 10.36 Milliarden US-Dollar |

| Marktgröße (2030) | 13.60 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.60% CAGR |

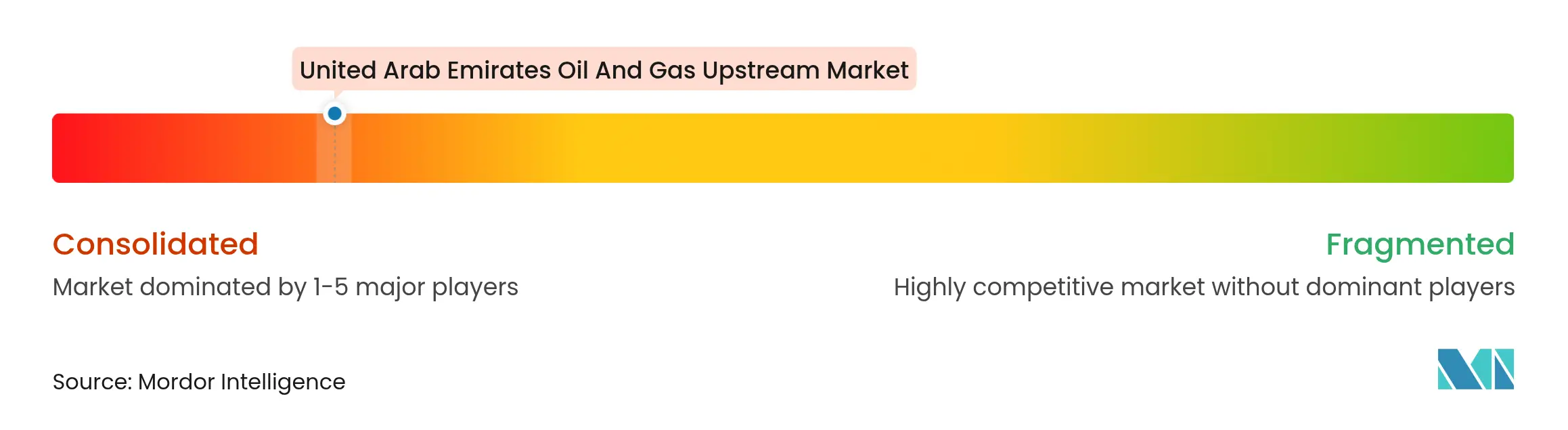

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Öl- und Gas-Upstream-Markts der Vereinigten Arabischen Emirate von Mordor Intelligence

Die Größe des Öl- und Gas-Upstream-Markts der Vereinigten Arabischen Emirate wird im Jahr 2025 auf 10,36 Milliarden USD geschätzt und soll bis 2030 bei einer CAGR von 5,60 % während des Prognosezeitraums (2025–2030) 13,60 Milliarden USD erreichen.

ADNOCs 150-Milliarden-USD-Kapitalinvestitionsprogramm 2023–2027, das die Monetarisierung von Sauergas, unkonventionelles Bohren und KI-gestützte Optimierung priorisiert, treibt den VAE-Öl- und Gas-Upstream-Markt in Richtung höherer Gewinnungsfaktoren und niedrigerer Förderkosten.(1)ADNOC, „Rich Gas Development Project Details,” adnoc.ae Beschleunigte Produktionsteilungsvertrag (PSC)-Bedingungen verkürzen die Genehmigungszeit um zwei Drittel, was internationale Ölkonzerne wie INPEX und PETRONAS dazu veranlasst, ihre Konzessionsflächen zu erweitern, während die In-Country Value (ICV) 3.0-Politik die Beschaffung auf inländische Lieferanten lenkt und so lokale Lieferketten und Beschäftigung stabilisiert.(2)Ministerium für Industrie & Fortschrittliche Technologie, „ICV 3.0 Framework,” moiat.gov.ae KI-Werkzeuge, darunter die autonome Bohrlochsteuerung RoboWell und die Reservoir-Plattform AR360, die bereits in mehr als 30 Reservoirs eingesetzt werden, reduzieren den Gaslifting-Einsatz um 30 % und Bohrlochinterventionen um 50 %, wodurch sich die digitalen Adoptionslücken zwischen etablierten Unternehmen und neuen Marktteilnehmern vergrößern. Schließlich gewährleisten im Jahr 2025 unterzeichnete LNG-Exportverträge mehrjährige Abnahmemengen und stellen sicher, dass Upstream-Gasprojekte bankfähige Erlöse erzielen, auch wenn OPEC-plus-Quoten die Rohöl-Abnahme begrenzen.

Wichtigste Erkenntnisse des Berichts

- Nach Standort der Erschließung entfielen im Jahr 2024 69,5 % des Marktanteils des VAE-Öl- und Gas-Upstream-Markts auf Onshore-Betrieb, während Offshore-Aktivitäten bis 2030 voraussichtlich mit einer CAGR von 6,4 % wachsen werden.

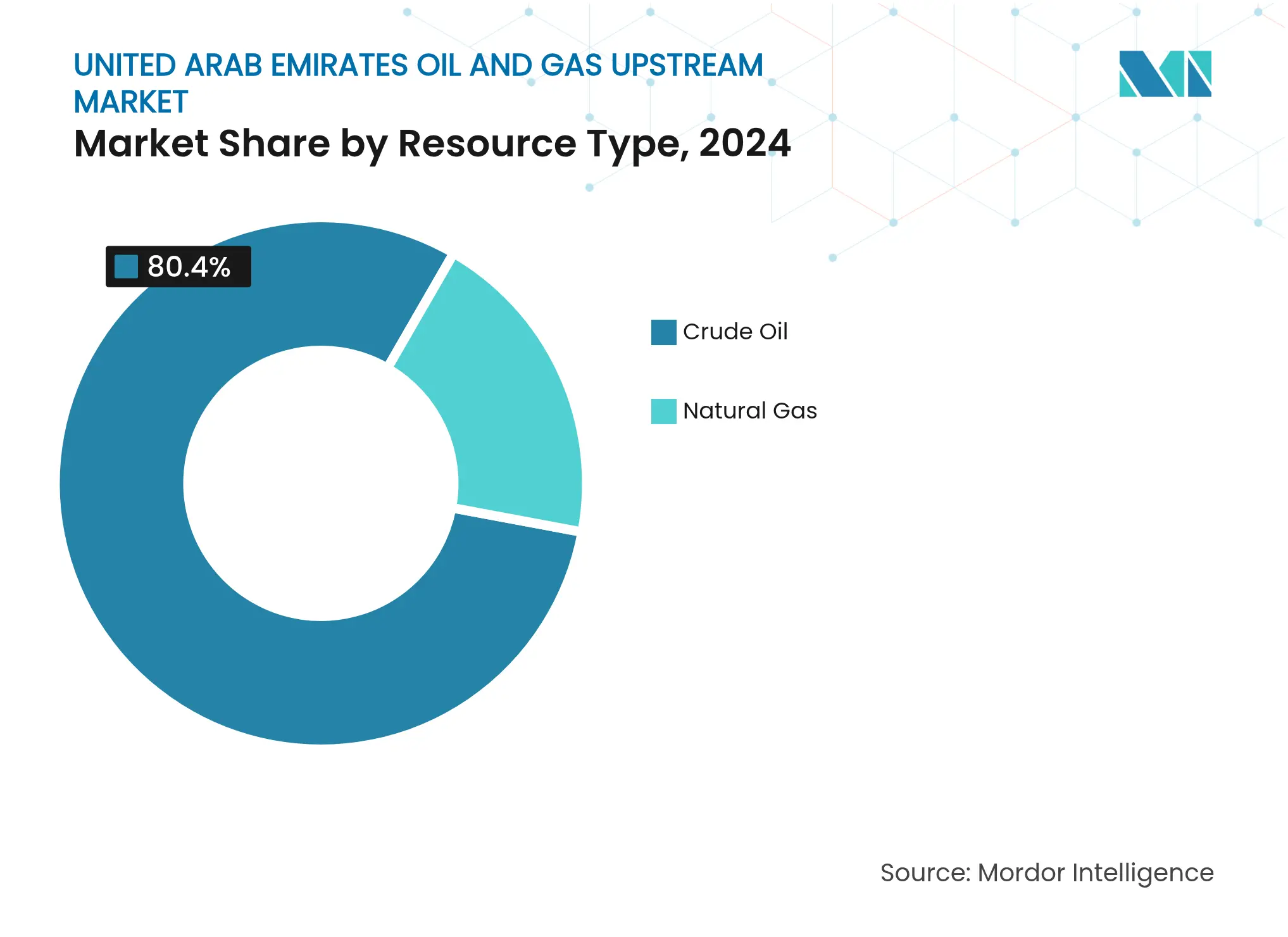

- Nach Ressourcentyp entfiel im Jahr 2024 80,4 % der Marktgröße des VAE-Öl- und Gas-Upstream-Markts auf Rohöl; Erdgas wird voraussichtlich bis 2030 die schnellste Wachstumsrate von 6,9 % verzeichnen.

- Nach Bohrlochtyp entfielen im Jahr 2024 69,9 % der Marktgröße des VAE-Öl- und Gas-Upstream-Markts auf konventionelle Bohrungen, während unkonventionelle Bohrlöcher voraussichtlich mit einer CAGR von 6,5 % wachsen werden, angetrieben durch ADNOCs 1,7-Milliarden-USD-Programm.

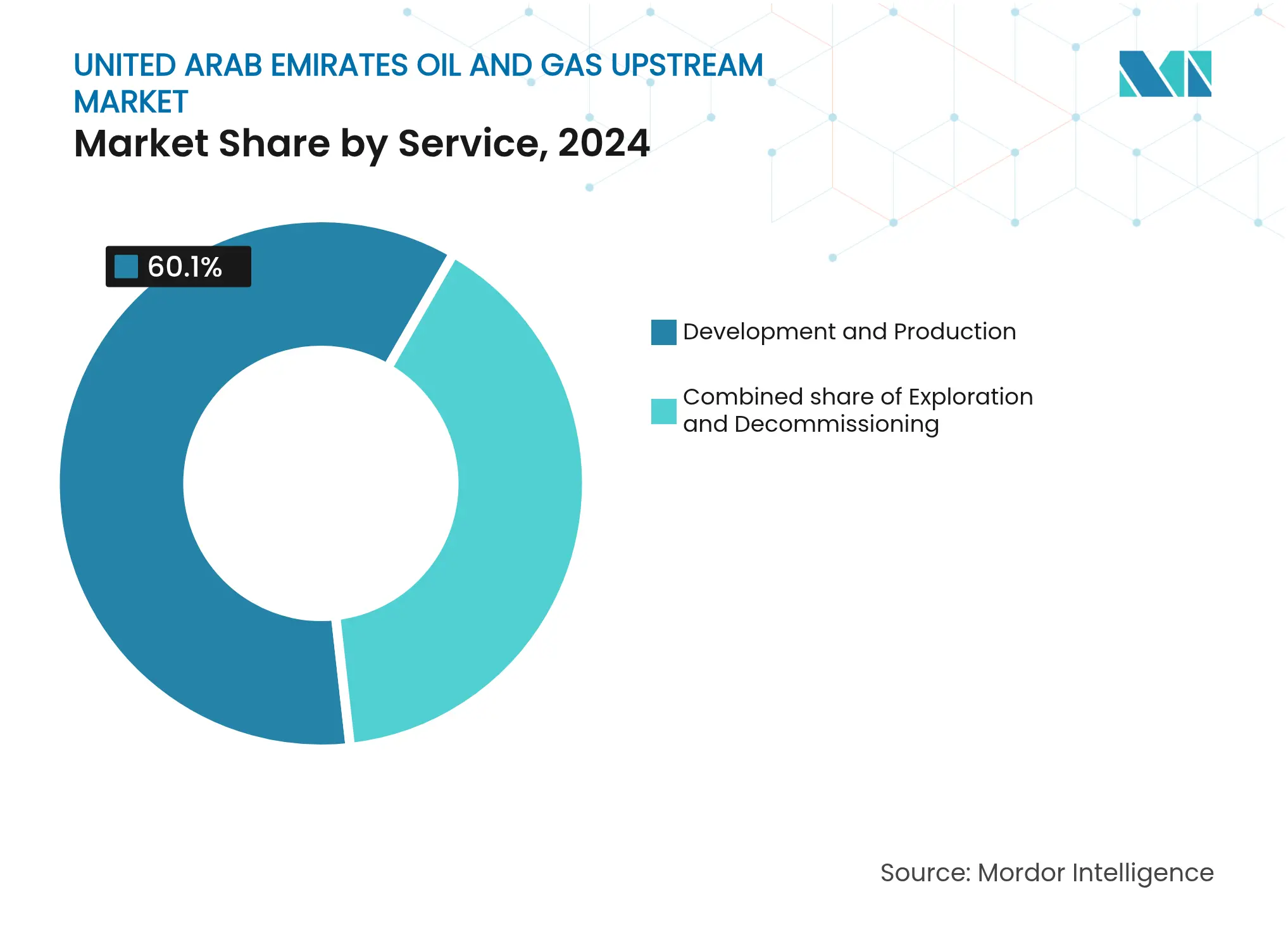

- Nach Dienstleistung dominierte Entwicklung und Produktion mit einem Umsatzanteil von 60,1 % im Jahr 2024; Stilllegung führt das Wachstum mit einer CAGR von 7,8 % bis 2030 an.

Trends und Erkenntnisse des Öl- und Gas-Upstream-Markts der Vereinigten Arabischen Emirate

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Ausbau von Projekten zur Monetarisierung von Sauergas | +1.0% | Offshore-Cluster Abu Dhabi | Mittelfristig (2–4 Jahre) |

| Beschleunigte Konzessionsvergabe an internationale Ölkonzerne unter neuen PSC-Bedingungen | +0.8% | Bundesweite Onshore- und Flachwasserblöcke | Kurzfristig (≤ 2 Jahre) |

| ADNOCs 150-Milliarden-USD-Upstream-Fahrplan 2023–2027 | +0.6% | Alle produzierenden Becken | Langfristig (≥ 4 Jahre) |

| In-Country Value (ICV)-Lokalisierung 3.0 | +0.5% | Große Industriezonen | Mittelfristig (2–4 Jahre) |

| Einführung KI-gestützter seismischer Bildgebung | +0.4% | Komplexe Reservoirs | Kurzfristig (≤ 2 Jahre) |

| CCUS-verknüpfte Anreize zur Rückgewinnung in Brownfield-Projekten | +0.3% | Ausgereifte Onshore-Felder | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau von Projekten zur Monetarisierung von Sauergas

Die 5-Milliarden-USD-Initiative zur Entwicklung von Reichgas erhöht die Verarbeitungskapazität für schwefelreiche Ströme, macht bisher unwirtschaftliche Reservoirs bankfähig und erhöht die Bohrnachfrage im Offshore-Cluster Hail & Ghasha. Das Projekt integriert Lindes HISORP-Abscheideeinheiten, die jährlich 1,5 Millionen Tonnen innerhalb des Ta'ziz-Komplexes einschließen, stärkt die sektorübergreifende Wertschöpfungskette von CO₂ und bringt den Upstream-Betrieb mit Netto-Null-Verpflichtungen in Einklang.(3)Linde, „HISORP CO₂ Capture Technology,” linde.com Spezialisierte hochintegrale Gehäuse, korrosionsbeständige Rohre und Mehrphasenpumpen erhöhen die Dienstleistungserlöse pro Bohrloch, während Premiumgas höhere Realisierungen in langfristigen LNG-Verträgen erzielt. ADNOCs Strategie wandelt damit Sauergas-Verbindlichkeiten in exportfähige Vermögenswerte um und unterstützt einen Anstieg der Gesamtrate des VAE-Öl- und Gas-Upstream-Markts um 1,0 Prozentpunkte. Steigende Gasrohstoffe versorgen auch Methanol- und Wasserstoffvorhaben innerhalb des Ta'ziz-Komplexes und stärken die sektorübergreifenden Synergien.

Beschleunigte Konzessionsvergabe an internationale Ölkonzerne unter neuen PSC-Bedingungen

Neue steuerliche Bedingungen reduzieren die staatliche Beteiligung und erweitern die Kostenerholungsobergrenzen, wodurch sich die Genehmigungszyklen von 18 Monaten auf etwa sechs Monate verkürzen. INPEXs Gewinn von Block 4 im Jahr 2024 veranschaulicht das schnellere Regime, mit Bohrungsverpflichtungen, die auf die ersten drei Jahre vorgezogen werden.(4)INPEX Corporation, „Block 4 Award Announcement,” inpex.co.jp PETRONAS folgte mit einem Drei-Block-Paket und verpflichtete sich zu seismischen und Beurteilungsbohrungen im selben Rahmen.(5)PETRONAS, „Exploration Licenses in UAE,” petronas.com Beschleunigte Konzessionsvergaben treiben Unterzeichnungsprämien in die Höhe und ziehen fortschrittliche Komplettierungstechnologien aus nordamerikanischen Schiefer-Projekten an. Dienstleistungsunternehmen, die schnell Besatzungen mobilisieren können, sichern sich mehrjährige Pauschalverträge und fördern so das Umsatzwachstum im VAE-Öl- und Gas-Upstream-Markt. Der strukturelle Wandel von der Gemeinschaftsbietung hin zu transparenten Gebotsrunden erhöht auch den Wettbewerbsdruck und erschließt marginale Reservoirs.

ADNOCs 150-Milliarden-USD-Upstream-Investitionsausgaben-Fahrplan 2023–2027

Mehr als 30 Milliarden USD sind für KI-gestützte Bohrgeräte vorgesehen, wodurch die Flotte von ADNOC Drilling bis 2026 auf über 149 Einheiten anwächst. Ein weiterer 1,7-Milliarden-USD-Fonds, das Turnwell-Gemeinschaftsunternehmen mit SLB und Patterson-UTI, soll die Bohrtage bei unkonventionellen Zielen um 15 % steigern. Das Kapital unterstützt auch Fernbetriebszentren auf der Insel Zirku, wodurch die Offshore-Besatzungsstärke um 50 % reduziert und Hubschraubertransfers drastisch gesenkt werden. Engpässe in der Lieferkette, wie Top-Drive-Motoren, rotierend-steuerbare Systeme und HPHT-Packer, erlauben es Dienstleistungsanbietern mit lokalem Lagerbestand, Premium-Tagessätze zu berechnen. Folglich sichert der Fahrplan einen mehrjährigen Auftragsbestand und schützt die VAE-Öl- und Gas-Upstream-Industrie vor konjunkturellen Abschwüngen.

In-Country Value (ICV)-Lokalisierungsprogramm 3.0

Die ICV-Gewichtung macht nun 40 % der Angebotsevaluierung aus, was ausländische Lieferanten dazu zwingt, die Fertigung ins Inland zu verlagern oder Gemeinschaftsunternehmen einzugehen. Die Initiative hat seit ihrer Einführung AED 67 Milliarden (ungefähr 18,2 Milliarden USD) in die inländische Beschaffung gelenkt. Lokale Stahlwerke walzen nun OCTG-Qualitäten X-95 und G-105 warmgewalzt, wodurch die Importvorlaufzeiten im Durchschnitt um 25 Tage verkürzt werden. Dienstleistungsunternehmen, die VAE-Fabriken eröffnet haben, wie Halliburtons Zementmischanlage und Schlumbergers Druckpumpenbasis, berichten von Ausschreibungsgewinnquoten von über 65 %. Die Lokalisierung sichert auch 19.000 emiratische Arbeitsplätze, lindert den Talentmangel in kritischen Disziplinen und stabilisiert Projektzeitpläne.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Volatilität bei der OPEC-plus-Quoteneinhaltung | -0.7% | National, betrifft alle Upstream-Produktionsanlagen | Kurzfristig (≤ 2 Jahre) |

| Wachsender Ausbau erneuerbarer Energie im föderalen Energieplan | -0.5% | National, mit Schwerpunkt in Abu Dhabi und Dubai | Langfristig (≥ 4 Jahre) |

| Talentmangel bei HPHT-Bohrkompetenz | -0.4% | National, konzentriert auf unkonventionellen und Tiefwasserbetrieb | Mittelfristig (2–4 Jahre) |

| Schwefelemissionsnormen der Klasse III für Offshore-Bohrgeräte | -0.3% | Offshore-Betrieb, hauptsächlich in den Meeresgebieten Abu Dhabi | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität bei der OPEC-plus-Quoteneinhaltung

Die Murban-Exporte der VAE lagen 2024 im Durchschnitt bei 1,36 Millionen Barrel pro Tag, rund 250.000 Barrel pro Tag unter der technischen Kapazität, um innerhalb der OPEC-plus-Obergrenzen zu bleiben. Die Betreiber müssen daher 10 %–15 % Reservekapazität vorhalten, was Bohrgeräte-Auslastungspläne verzerrt und Amortisierungszeiträume verlängert. Bohrunternehmen legen Einheiten still, müssen aber Besatzungen einsatzbereit halten, was die Bereitschaftskosten erhöht, die in die Dienstleistungspreisgestaltung einfließen. Während die Revisionen vom Juli 2025 den VAE eine bescheidene Quotenerhöhung gewähren, hält das Fehlen einer langfristigen Formel die Planer vorsichtig. Infolgedessen priorisieren Betreiber kurzfristige Gasbohrungen, die schneller konvertieren, und verlagern Investitionsausgaben weg von großen Ölplattformen.

Wachsender Ausbau erneuerbarer Energie im föderalen Energieplan

Die für Solar-, Wind- und Kernenergie vorgesehenen föderalen Energieausgaben stiegen von 3 % im Zeitraum 2017–2019 auf 43 % im Zeitraum 2021–2022, was Kapital von Kohlenwasserstoffen umlenkt. Barakahs 5,6-GW-Nuklearflotte deckt bereits ein Viertel der nationalen Last und reduziert damit den Gasverbrauch für die Stromerzeugung. Das 160-Milliarden-USD-Budget für Netto-Null 2050 lenkt Mittel in Grüner-Wasserstoff-Hubs und verengt nach 2027 die Upstream-Budgets. Investoren diskontieren nun langzyklische Ölprojekte um 2–3 Prozentpunkte, obwohl das LNG-Exportpotenzial die Gasbohrung aufrechterhält.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Standort der Erschließung: Digital optimiertes Onshore führt gegenüber schnell wachsendem Offshore

Onshore-Betrieb kontrollierte im Jahr 2024 69,5 % des Marktanteils des VAE-Öl- und Gas-Upstream-Markts und generierte 7,06 Milliarden USD der Marktgröße des VAE-Öl- und Gas-Upstream-Markts, dank RoboWell-gesteuerter Gaslifting-Reduzierungen und Neuron-5-Analytik, die ungeplante Abschaltungen halbierten.(6)Halliburton, „RoboWell Performance Metrics,” halliburton.com Umfangreiche Altinfrastruktur, leichte Straßenzugänglichkeit und niedrigere Dienstleistungstagessätze erhalten die Kostenwettbewerbsfähigkeit. KI-Modelle verarbeiten täglich 240 Millionen Datenpunkte allein aus dem Nordosten Bab, was 20 % längere Wartungsintervalle ermöglicht und die Betriebszeit erhöht. Diese Faktoren sichern die Onshore-Führung; dennoch ist das Wachstum mit einer CAGR von 4,9 % vergleichsweise langsamer, da die meisten leicht zugänglichen Barrel bereits gefördert werden.

Offshore, obwohl kleiner, wird voraussichtlich mit einer CAGR von 6,4 % wachsen und seinen Anteil an der Marktgröße des VAE-Öl- und Gas-Upstream-Markts bis 2030 auf rund 5,2 Milliarden USD anheben. ADNOCs 1,15-Milliarden-USD-Programm zur Akquisition von Hubbohrinseln integriert Bohrloch-Streaming-Sensoren und 5G-Verbindungen zum Kontrollraum auf Zirku, der sich 120 km entfernt befindet, und reduziert die Bohrgerätebesatzung um 40 %. Der digitale Zwilling von SARB hat die Kapazität um 25 % auf 140.000 Barrel pro Tag erhöht, ohne zusätzliche Oberflächenhardware zu benötigen. Solche Fernbetriebswirtschaft, kombiniert mit frischeren Reserven, macht Offshore zum Wachstumsmotor im VAE-Öl- und Gas-Upstream-Markt.

Nach Ressourcentyp: Gasmonetarisierung übertrifft Ölführerschaft

Rohöl machte im Jahr 2024 noch immer 80,4 % der Einnahmen aus, was 7,90 Milliarden USD der VAE-Öl- und Gas-Upstream-Marktgröße entspricht, steht jedoch vor Quotenobergrenzen. Erdgas, obwohl zum damaligen Zeitpunkt nur 1,92 Milliarden USD, wird voraussichtlich mit einer CAGR von 6,9 % wachsen und die LNG-Arbitrage sowie die Nachfrage nach Wasserstoff-Rohstoffen erfassen. Das Reichgas-Entwicklungsprojekt und die Skalierung von Ruwais LNG über 15 Millionen Tonnen pro Jahr sichern 20-Jahres-Verkäufe an ENN und Indian Oil und gewährleisten stabile Cashflows. Gasbohrlöcher qualifizieren sich auch für CCUS-Gutschriften, was dazu führt, dass die Vollzykluskosten netto nach Anreizen unter 2,50 USD/mmbtu fallen. Türkisfarbene Wasserstoff-Versuche in Habshan erzeugen sowohl H₂ als auch Graphen und erweitern den Erlös pro Molekül.

Öl bleibt strategisch wichtig: Murban mit API 46 und niedrigem Schwefelgehalt hält die Raffineriegewinnspannen attraktiv. Kohlenstoffanpassungsabgaben auf EU-Märkten setzen jedoch zukünftige Rohölströme unter Druck. Daher kippt die Investition in Richtung Gas, was seine schnellere Expansion innerhalb der VAE-Öl- und Gas-Upstream-Industrie erklärt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Bohrlochtyp: Konventionelle Größenordnung trifft auf unkonventionelles Aufwärtspotenzial

Konventionelle Komplettierungen machten 69,9 % der Ausgaben im Jahr 2024 aus, getrieben durch relativ einfache Geologie und abgeschriebene Infrastruktur. Die durchschnittlichen Förderkosten liegen unter 4 USD pro Barrel Öläquivalent (boe). Unkonventionelle Bohrlöcher, obwohl kostspieliger mit 8–10 USD/boe, verzeichnen eine CAGR von 6,5 %, unterstützt durch SLB-Patterson-Turnwell-Bohrgeräte, die die Bohrzeit von 40 auf 25 Tage reduzieren. KI-gestütztes Geosteering erhöht die laterale Exposition um 18 %, steigert die geschätzten Endressourcen (EUR) und verengt die Gewinnschwellen. Herausforderungen bestehen weiterhin: HPHT-Zonen erfordern fortschrittliche Metallurgie, und emiratisches Richtkohrtechnik-Fachpersonal ist begrenzt. Dennoch locken Anreize wie 0 % Royalties in den ersten fünf Jahren Kapital an. Der VAE-Öl- und Gas-Upstream-Markt genießt daher ein gemischtes Risikoprofil, das stabile Cashflows aus dem konventionellen Bestand stabilisiert, während hochgewachsene unkonventionelle Barrel hinzugefügt werden.

Nach Dienstleistung: Produktionsoptimierung dominiert; Stilllegung bricht aus

Entwicklungs- und Produktionsdienstleistungen machten 60,1 % des Wertes im Jahr 2024 aus, was ADNOCs Bestreben veranschaulicht, die Förderung durch das AR360-Reservoir-KI zu steigern, das die Gewinnungsrate um 10 Prozentpunkte erhöht. Prädiktive Wartungsverträge sichern Dienstleistungsunternehmen ein stabiles, rentenähnliches Einkommen. Die Exploration beansprucht einen gedämpften Anteil von 13 % angesichts der OPEC-Grenzen. Stilllegung, obwohl derzeit nur bei 4,5 %, wächst mit einer CAGR von 7,8 %, da 40 Jahre alte Offshore-Jackets der Außerbetriebnahme nähern. Veolias 98-prozentige Materialrückgewinnungsprozess wird nun auf der Insel Das erprobt und reduziert den Abfall um 85 %. Neue ESG-Regeln verlangen leckagefreies Verfüllen und Oberflächen-Recycling, was die Ausgaben pro Plattform auf 25–30 Millionen USD ausweitet, weit über dem historischen Niveau.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Abu Dhabi verankert über 94 % der nationalen Reserven und kanalisiert den größten Teil der Investitionsausgaben; die Onshore-Cluster Bab und Bu Hasa allein zogen 2025 Projektmittel in Höhe von 6 Milliarden USD an und festigen die zentrale Rolle des Emirats im VAE-Öl- und Gas-Upstream-Markt. Dubai nutzt den Hafen Jebel Ali und die Finanzierung in Freizonen, um mehr als 350 Upstream-Anbieter zu beherbergen und bietet agile Logistik und Leasingfinanzierung. Schardscha's Lamprell-Werft überholt ADNOC-Drilling-Hubbohrinseln, verkürzt Mobilisierungszeiten und unterstützt die Offshore-Expansion.

Föderale Integration stellt sicher, dass ICV-Gutschriften, die in Abu Dhabi verdient werden, an kleine und mittlere Unternehmen in Ras Al Khaimah und Fudschaira fließen und Lohn- und Beschaffungsgewinne verteilen. Die geografische Lage der VAE zwischen europäischen und asiatischen Nachfragezentren ermöglicht aufgeteilte Ladungen; Murban wird an der ICE Futures Abu Dhabi gehandelt, während LNG-Spot-Desks in Singapur Ost-West-Spreads arbitrieren. Grenzüberschreitende GCC-Zusammenarbeit mit Saudi Aramco bei der Wasserstoffzertifizierung und mit QatarEnergy beim CCS-Wissensaustausch katalysiert den regionalen technologischen Fortschritt. Gleichzeitig setzen inländische erneuerbare Energien, einschließlich des 2-GW-Solarparks Al Dhafra, Gas für den Export frei und erhöhen die Rentabilität von Trockengasfeldern.

Wettbewerbslandschaft

Die Marktkonzentration ist hoch: ADNOC hält Betreiberanteile von über 60 % in jeder produzierenden Konzession, arbeitet jedoch mit ExxonMobil, TotalEnergies und ENI für Technologie und Kapital zusammen. Diese Großkonzerne akzeptieren Minderheitsbeteiligungen im Austausch für stabile, langfristige Produktionsanlagen. Die Dienstleistungsbeschaffung ist umkämpft; Halliburton sicherte sich im April 2025 einen integrierten Bohrauftrag im Wert von 1,63 Milliarden USD – den größten Einzelvertrag der Branche – was Skalenvorteile veranschaulicht. Schlumbergers Innovationsfabrik in Abu Dhabi trainiert maßgeschneiderte KI-Modelle für die Bohrlochautomatisierung und vertieft seinen Wettbewerbsvorteil.(7)SLB, „Innovation Factori Abu Dhabi Showcase,” slb.com

ICV-Bewertung verändert den Wettbewerb: Unternehmen mit VAE-Fabriken sichern sich einen Angebotsvorsprung von 20–30 Basispunkten. Baker Hughes hat sich mit dem lokalen Unternehmen G42 zusammengetan, um eine cloudbasierte Produktionsoptimierungssuite einzuführen, was die Konvergenz von IT und Öl signalisiert. Stilllegung zieht neue Anbieter an; Veolia und Subsea 7 sondieren Grundstücke im Das-Island-Werft, um den Rückstandsbestand von 100 Plattformen zu erfassen.

Marktführer im Öl- und Gas-Upstream-Bereich der Vereinigten Arabischen Emirate

TotalEnergies SE

BP PLC

Exxon Mobil Corporation

Abu Dhabi National Oil Company (ADNOC),

ENI SpA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: ADNOC Drilling sicherte sich einen integrierten Bohrdienstleistungsvertrag im Wert von 1,63 Milliarden USD über eine Laufzeit von 15 Jahren und unterstreicht damit die Erweiterung seiner Bohrgerätflotte.

- April 2025: ADNOC Gas unterzeichnete 15-jährige LNG-Lieferverträge über insgesamt 4 Millionen Tonnen pro Jahr mit ENN, PETRONAS, EnBW und Indian Oil und sicherte damit zukünftige Abnahmen.

- Januar 2025: Der türkisfarbene Wasserstoff-Pilotbetrieb von Levidian LOOP begann in Habshan und liefert 1 t/Jahr Wasserstoff und Graphen.

- Januar 2025: ADNOC stimmte dem Kauf von 35 % des kohlenstoffarmen Wasserstoffvorhabens Baytown von ExxonMobil zu und erweitert damit seine Dekarbonisierungsreichweite.

- Dezember 2024: TotalEnergies hat die Übernahme der Vermögenswerte von CEPSA in Abu Dhabi abgeschlossen und damit seine regionale Präsenz vertieft.

Berichtsumfang des Öl- und Gas-Upstream-Markts der Vereinigten Arabischen Emirate

Upstream bezeichnet die Betriebsphasen in der Öl- und Gasindustrie, die Exploration und Produktion umfassen. Öl- und Gasunternehmen können im Allgemeinen in drei Segmente unterteilt werden: Upstream, Midstream und Downstream. Upstream-Unternehmen befassen sich in erster Linie mit den Explorations- und anfänglichen Produktionsphasen der Öl- und Gasindustrie.

Der Öl- und Gas-Upstream-Markt der Vereinigten Arabischen Emirate ist nach dem Standort der Erschließung segmentiert. Nach dem Standort der Erschließung ist der Markt in Onshore und Offshore unterteilt. Der Bericht liefert die Marktgröße und Prognose auf Wertbasis für alle oben genannten Segmente.

| Onshore |

| Offshore |

| Rohöl |

| Erdgas |

| Konventionell |

| Unkonventionell |

| Exploration |

| Entwicklung und Produktion |

| Stilllegung |

| Nach Standort der Erschließung | Onshore |

| Offshore | |

| Nach Ressourcentyp | Rohöl |

| Erdgas | |

| Nach Bohrlochtyp | Konventionell |

| Unkonventionell | |

| Nach Dienstleistung | Exploration |

| Entwicklung und Produktion | |

| Stilllegung |

Im Bericht beantwortete Schlüsselfragen

Wie hoch werden die Upstream-Ausgaben in den VAE bis 2030 sein?

Die Gesamtgröße des VAE-Öl- und Gas-Upstream-Markts wird bis 2030 auf 13,60 Milliarden USD prognostiziert, was einer CAGR von 5,60 % ab 2025 entspricht.

Welches Segment wächst innerhalb des VAE-Upstream-Bereichs am schnellsten?

Stilllegungsdienstleistungen verzeichnen bis 2030 die höchste CAGR von 7,8 %, da alternde Offshore-Plattformen außer Betrieb genommen werden und die Umweltvorschriften verschärft werden.

Warum zieht Erdgas mehr Investitionen an als Öl?

Langfristige LNG-Verträge, Projekte zur Monetarisierung von Sauergas sowie Wasserstoff-Pilotprojekte treiben eine CAGR von 6,9 % für Gas an und übertreffen damit Öl, das OPEC-plus-Quoten unterliegt.

Wie wirkt sich das ICV-Programm auf ausländische Dienstleistungsanbieter aus?

ICV 3.0 weist 40 % der Angebotsbewertung dem lokalen Inhalt zu, was internationale Unternehmen unter Druck setzt, die Fertigung ins Inland zu verlagern, oder sie riskieren den Verlust von Aufträgen.

Welche Rolle spielt KI im Upstream-Betrieb der VAE?

KI-Lösungen wie RoboWell und AR360 reduzieren den Gaslifting-Bedarf um 30 % und ungeplante Abschaltungen um 50 %, was die Margen verbessert und die Gewinnungsfaktoren erhöht.

Sind OPEC-plus-Beschränkungen eine wesentliche Bedrohung für das VAE-Produktionswachstum?

Quotenvolatilität mindert die prognostizierte CAGR um 0,7 Prozentpunkte, doch mehrjährige Gasverträge und ADNOCs Investitionsbudgetpuffer stützen das langfristige Wachstum.

Seite zuletzt aktualisiert am: