Marktgröße und Marktanteil für wasserdichte atmungsaktive Textilien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

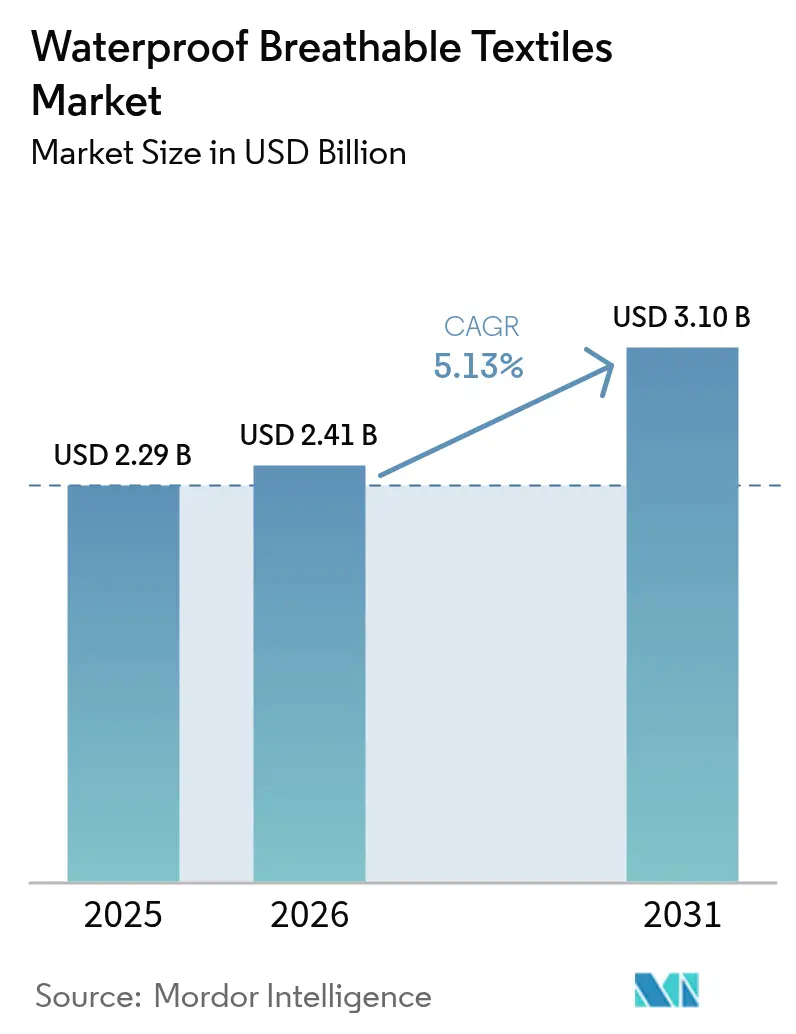

| Marktgröße (2026) | 2.41 Milliarden US-Dollar |

| Marktgröße (2031) | 3.10 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.13% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für wasserdichte atmungsaktive Textilien von Mordor Intelligence

Die Marktgröße für wasserdichte atmungsaktive Textilien wird voraussichtlich von 2,29 Milliarden USD im Jahr 2025 auf 2,41 Milliarden USD im Jahr 2026 wachsen und bis 2031 mit einer CAGR von 5,13 % über den Zeitraum 2026–2031 einen Wert von 3,10 Milliarden USD erreichen. Marken beschleunigen die Einführung PFAS-freier Chemie, veredeln biobasiertes Polyurethan und bringen lösungsmittelfreie Laminierverfahren auf den Markt, die den Fußabdruck flüchtiger organischer Verbindungen reduzieren. Der Preis für PTFE-Rohstoffe ist volatil, doch die strategische Migration hin zu expandierten Polyethylenmembranen und Substraten aus recyceltem Polyester dämpft Störungen. Der Massenmarkt-Styling-Trend „Gorpcore” integriert technische Oberbekleidung in den Alltagskleiderschrank und erhöht die durchschnittlichen Abverkaufsquoten, auch wenn Verbraucher die Austauschzyklen ihrer Ausrüstung verlängern. Lieferanten, die vertikale Integration mit flexiblen Bestellmengen kombinieren, gewinnen Marktanteile von lizenzlastigen Platzhirschen, während Produktionsstandorte in der Nähe in Mexiko, Portugal und Vietnam die Vorlaufzeiten verkürzen und schnelle Designaktualisierungen unterstützen.

Wichtigste Erkenntnisse des Berichts

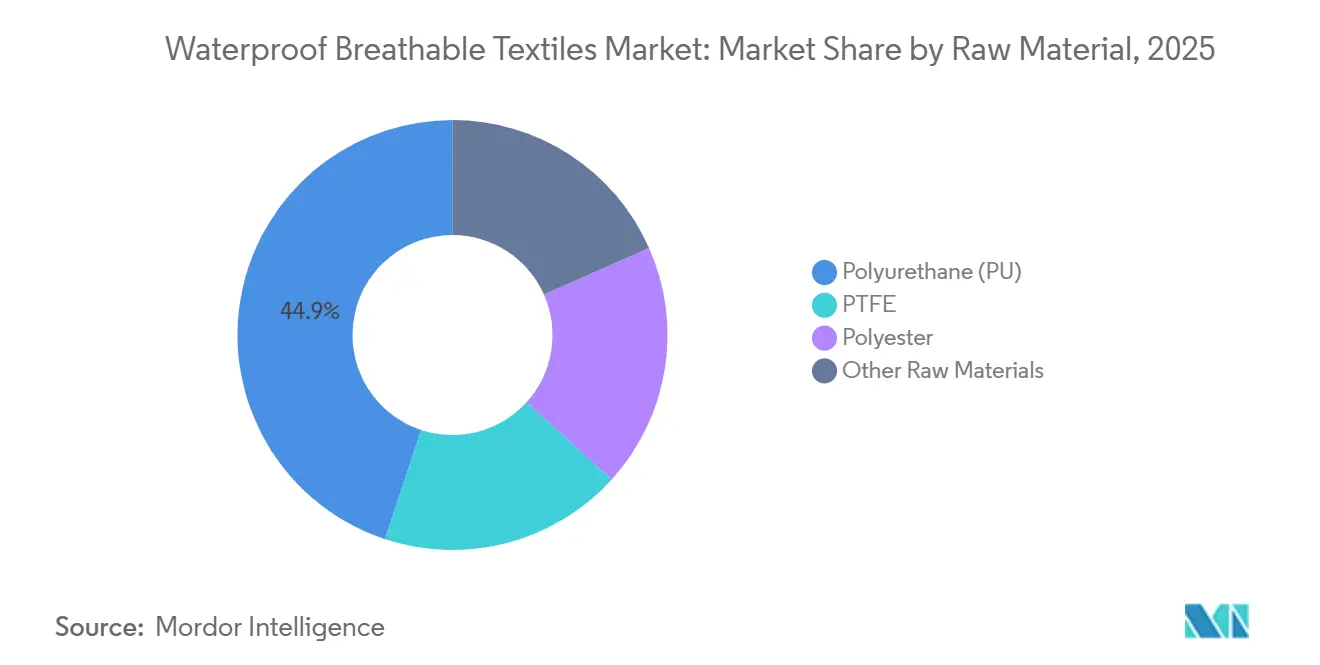

- Nach Rohmaterial erfasste Polyurethan im Jahr 2025 einen Marktanteil von 44,92 % am Markt für wasserdichte atmungsaktive Textilien und wird voraussichtlich bis 2031 mit einer CAGR von 5,80 % wachsen.

- Nach Textil entfielen membranbasierte Konstruktionen im Jahr 2025 auf 64,83 % der Marktgröße für wasserdichte atmungsaktive Textilien. Beschichtete Gewebe wachsen bis 2031 mit einer CAGR von 5,95 %.

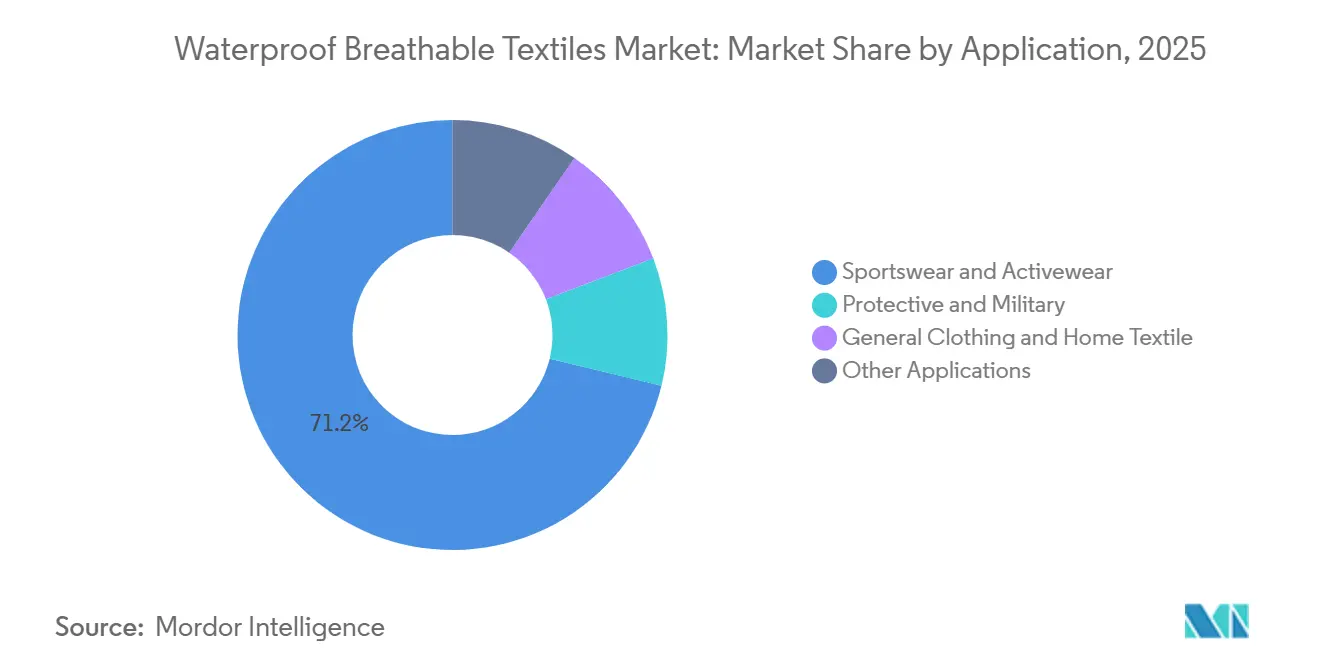

- Nach Anwendung führte Sportbekleidung und Aktivbekleidung im Jahr 2025 mit einem Umsatzanteil von 71,21 %. Schutz- und Militärbekleidung wird voraussichtlich bis 2031 mit einer CAGR von 5,87 % wachsen.

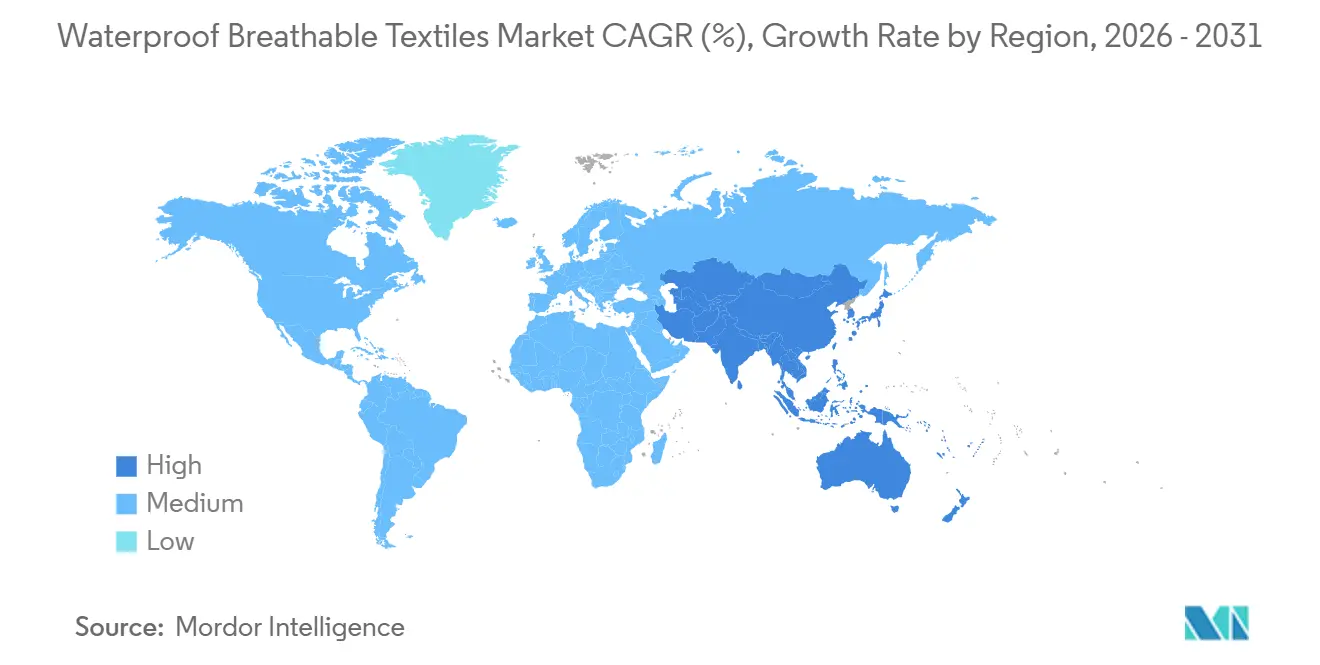

- Nach Geografie entfielen auf Europa 32,39 % des Volumens im Jahr 2025, und Asien-Pazifik wird mit einer CAGR von 5,55 % wachsen – dem schnellsten Wachstum aller Regionen –, was seine zentrale Rolle im Markt für wasserdichte atmungsaktive Textilien unterstreicht.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für wasserdichte atmungsaktive Textilien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage aus dem Sport- und Outdoorbekleidungsbereich | +1.2% | Global, mit Schwerpunkt in Nordamerika, Europa und urbanen Asien-Pazifik-Märkten | Mittelfristig (2–4 Jahre) |

| Ausweitung technischer Schutzarbeitskleidung und Militärausschreibungen | +0.9% | Nordamerika, Europa, ASEAN-Länder, Naher Osten | Mittelfristig (2–4 Jahre) |

| Klimaresistente Infrastruktur fördert den Verkauf von Regenkleidung in Schwellenländern | +0.7% | ASEAN-Kernregion, Südamerika, Afrika südlich der Sahara | Langfristig (≥ 4 Jahre) |

| Fortschritte bei biobasiertem Polyurethan und lösungsmittelfreien Laminierungstechnologien | +0.8% | Global, mit Forschungs- und Entwicklungszentren in Deutschland, Japan und den Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) |

| Mikro-Abenteuer-Trend im urbanen Outdoorbereich fördert lässige wasserdichte Mode | +1.0% | Städtische Zentren in Nordamerika, Europa und Ostasien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage aus dem Sport- und Outdoorbekleidungsbereich

Im Jahr 2024 stieg die Outdoor-Beteiligung stark an und gewann US-amerikanische Verbraucher, die nun atmungsaktive Oberbekleidung gegenüber traditionellen Baumwollmischungen bevorzugen. Städtische Trailnetzwerke haben einen erheblichen Anteil an Ausrüstungskäufen beansprucht und Regenjacken in den Alltag integriert. Columbias OutDry Extreme Eco III zeigt eine membranfreie Verbindungstechnik, die das Gewicht für Pendler reduziert, die Bürozeiten und Trailhead-Abenteuer in Einklang bringen[1]Columbia Sportswear, „Columbia OutDry Extreme Eco III Jacke,” columbia.com. Patagonia hat erfolgreich eine hohe hydrostatische Druckbeständigkeit in seinem H2No-3-Lagen-System aufrechterhalten, PFAS-Behandlungen eliminiert und die Machbarkeit fluorfreier Produkte demonstriert. Da Frankreich für 2026 ein PFAS-Verbot plant und Dänemark 2025 Beschränkungen einführt, stehen späte Reformulierer vor potenziellen Regalplatzschwierigkeiten. Marken, die sich schnell anpassen, sichern nicht nur ihre Präsenz im EU-Einzelhandel, sondern erzielen auch Premiumpreise in Fachgeschäften.

Ausweitung technischer Schutzarbeitskleidung und Militärausschreibungen

Im Jahr 2025 führten NATO- und Indo-Pazifik-Modernisierungsmaßnahmen zu einem Beschaffungsanstieg. Insbesondere schrieb das Vereinigte Königreich eine atmungsaktive Außenhülle nach ISO 343 Stufe 3 für seine VIRTUS-Rüstungserneuerung vor. Industriestandards entwickeln sich parallel zu militärischen Anforderungen; so schreibt EN 343 Klasse 3 nun einen Feuchtigkeitstransfer von mindestens 15 g/m²/h vor und verdrängt ältere PVC-beschichtete Nylons. Darüber hinaus haben aktualisierte ANSI/ISEA-Richtlinien für feuchte Offshore-Plattformen ein Marktpotenzial im Golf von Mexiko und in der Nordsee erschlossen. In ähnlicher Weise verpflichten Malaysias Änderungen der Arbeitsschutzgesetze von 2025 nun zur Verwendung atmungsaktiver Regenkleidung auf Baustellen, was einen Welleneffekt an Chancen in der ASEAN-Region erzeugt.

Klimaresistente Infrastruktur fördert den Verkauf von Regenkleidung

Die ADB hat auf den Philippinen eine Initiative zur Hochwasserresistenz eingeführt, die wasserdichte Arbeitskleidung für Infrastrukturteams vorschreibt. Dieser Ansatz wird nun sowohl von Vietnam als auch von Indonesien übernommen. Beschichtete Textilien gewinnen diese Ausschreibungen und überbieten Membranlaminate. In Brasilien führten die Überschwemmungen von 2024 zu einem dringenden Erwerb von Jacken, wodurch lokale Webereien Katastrophenschutzverträge abschließen konnten. Die Afrikanische Union hat über ihren Anpassungsfonds im Jahr 2025 Mittel für Regenkleidung für Kleinbauern bereitgestellt und damit die Nachfrage nach beschichteten Geweben gestärkt.

Fortschritte bei biobasiertem Polyurethan und lösungsmittelfreien Laminierungstechnologien

Wasserbasiertes PU erreicht eine hohe Haftfestigkeit und eliminiert dabei VOCs. Im Jahr 2025 machten Rizinusöl-Polyole einen erheblichen Anteil des PU-Rohstoffs aus, was zu einer Reduzierung der Lebenszykluskohlenstoffintensität führte. Dieser Schritt steht im Einklang mit den SBTi-Zielen von Marken wie The North Face und Jack Wolfskin. Covestro hat eine CO₂-basierte Polyolplattform entwickelt, die industrielle Emissionen effektiv bindet. Pertex hat den Diamond-Fuse-Prozess eingeführt, der lösungsmittelfrei ist und Klebeschichten überspringt, die zur Delamination neigen, wodurch die Haltbarkeit verbessert und die Fehlerquoten gesenkt werden. Während Premiummarken bereitwillig in Nachhaltigkeit investieren, warten Anbieter im Preiseinstiegssegment auf verbindliche Vorschriften.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorischer Ausstieg aus PFAS-Chemikalien | -1.1% | Europa, Nordamerika, exportorientierte APAC-Webereien | Kurzfristig (≤ 2 Jahre) |

| Hohe Verarbeitungs- und Kapitalkosten im Vergleich zu konventionellen Geweben | -0.6% | Global, besonders ausgeprägt in Südamerika und dem Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Störungen in der PTFE-Rohstofflieferkette infolge geopolitischer Spannungen | -0.4% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorischer Ausstieg aus PFAS-Chemikalien

Im April 2026 verhängte die ECHA eine Beschränkung für PFHxA, ein weit verbreitetes kurzkettige PFAS, das DWR-Behandlungen betrifft. Frankreichs Schwellenwert von 25 ppm schreibt Testkosten vor und verlängert die Vorlaufzeiten. Kaliforniens AB-1817 fügt für Marken, die in mehreren Regionen tätig sind, weitere Komplexitätsebenen hinzu[2]Kalifornisches Parlament, „Kalifornisches AB-1817,” leginfo.legislature.ca.gov. Silikon-DWRs, die ein zusätzliches Gewicht erfordern, verursachen Mehrkosten. Gore investierte erheblich in die Umrüstung seiner Werke in Elkton und Putzbrunn auf ePE-Membranlinien – eine Leistung, die für kleinere Wettbewerber außer Reichweite liegt.

Hohe Verarbeitungs- und Kapitalkosten im Vergleich zu konventionellen Geweben

Jede Membranlaminierlinie ist mit einem hohen Preisschild verbunden, was den Markteintritt auf große Akteure wie Toray und Teijin beschränkt. Während beschichtete Gewebelinien eine bescheidenere Investition erfordern, benötigen sie auch klimatisierte Öfen – ein Luxus, der für viele in Schwellenmärkten oft unerreichbar ist. PU-beschichtetes Polyester erzielt einen deutlich höheren Preis im Vergleich zu einfachem DWR-behandeltem Taft. Diese Preisdifferenz begrenzt die Durchdringung bei Einzelhandelspreisen unter 100 USD. Darüber hinaus erhöht das Nahtabdichten die Kosten pro Jacke und vergrößert den Preisaufschlag gegenüber standardmäßiger wasserabweisender Oberbekleidung weiter.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rohmaterial: PU balanciert Kosten und Nachhaltigkeit

Polyurethan machte im Jahr 2025 44,92 % der Rohmaterialnachfrage aus und ist auf dem Weg zu einer CAGR von 5,80 %, was die Marktgrößengewinne für wasserdichte atmungsaktive Textilien in kostenempfindlichen und umweltorientierten Segmenten untermauert. Seine Kompatibilität mit wasserbasierten Dispersionen und Rizinusöl-Polyolen reduziert VOCs und Kohlenstoffintensität. Polyester liefert die meisten Substrate für beschichtete Gewebe und profitiert von Zielen für Recyclinggehalte. PTFE behält seine Relevanz in alpinen und Verteidigungsnischen trotz Rohstoffvolatilität und regulatorischer Überprüfung.

Der Bereich „Sonstige Rohmaterialien” – Polyamid, Polypropylen, Graphenoxidbeschichtungen – bleibt klein, ist aber strategisch wichtig. Teijins Nanofront-700-nm-Fasern erzeugen Wasserdichtigkeit allein durch die Webdichte und senken die Materialkosten um 20 bis 25 Prozent. Gores ePE-Durchbruch zeigt, wie nicht fluorierte Harze PTFE ersetzen können, ohne Leistungseinbußen zu erleiden, aber die Skalierung bleibt kapitalintensiv. Marken, die langfristige Verträge für biobasierte Polyole abschließen, sichern sich Margenabsicherung gegen petrochemische Schwankungen, wie in Patagonias Vereinbarung von 2025 mit Covestro für CO₂-basiertes PU zu sehen ist.

Nach Textil: Membranvorherrschaft trifft auf Wachstum beschichteter Gewebe

Membranen hielten im Jahr 2025 einen Anteil von 64,83 %, angetrieben von Gore-Tex mit über 400 Lizenznehmern und Sympatex' recycelbarem Polyesterether. Dennoch werden beschichtete Gewebe mit einer CAGR von 5,95 % bis 2031 die schnellsten Wachstumsträger sein. Dieser Anstieg ist auf Fortschritte in der Silikon-DWR-Chemie zurückzuführen, die nicht nur die Waschbeständigkeit verbessert, sondern auch die Kosten im Vergleich zu traditionellen laminierten Aufbauten senkt. Unterdessen tendieren Traditionsmarken mit ihrem Fokus auf Naturfasern und haptischen Komfort zunehmend zu dicht gewebten Textilien wie Ventile-Baumwolle.

Pertex Shield Air hat elektrogesponnene Nanofasern eingeführt, die die Vorteile beschichteter und laminierter Textilien nahtlos vereinen. Diese Nanofasern weisen beeindruckende hydrostatische Druckbeständigkeitswerte auf und behalten dabei ein leichtes Profil von unter 100 g/m² bei, ohne an Gores Lizenzmodell gebunden zu sein. Unternehmen wie Schoeller, die schnell auf PFAS-freie Materialien umgestiegen sind, haben sich einen Wettbewerbsvorteil gesichert und sind bei der Bewältigung regulatorischer Herausforderungen gegenüber Wettbewerbern, die sich noch in der Reformulierungsvalidierungsphase befinden, im Vorteil. Webereien, die zwischen Membranen, beschichteten Geweben und dicht gewebten Textilien wechseln können, werden nicht nur ihre Einnahmequellen verbreitern, sondern auch regulatorische Risiken in der sich entwickelnden Landschaft wasserdichter atmungsaktiver Textilien mindern.

Nach Anwendung: Reife des Sportbekleidungsmarktes gegenüber Aufwärtspotenzial bei Militär- und Arbeitsschutzkleidung

Sportbekleidung und Aktivbekleidung hielten im Jahr 2025 einen Anteil von 71,21 %, aber ihr Volumenwachstum verlangsamte sich, da Verbraucher ihre Ausrüstung lieber reparierten als ersetzten. Um ihre Gewinnmargen zu schützen, betonen Marken nun Nachhaltigkeit und integrieren Merkmale wie PFAS-Freiheit, die Verwendung recycelter Materialien und Reparaturprogramme. Unterdessen steigen Schutz- und Militärbekleidung mit einer CAGR von 5,87 %. Dieser Anstieg wird durch NATO-Ausschreibungen und strenge industrielle Sicherheitsvorschriften angetrieben, die die Atmungsaktivität für Besatzungen auf Ölplattformen und im Bauwesen betonen. Das Vereinigte Königreich hat mit dem VIRTUS-Upgrade einen Präzedenzfall geschaffen, der nun von anderen europäischen Nationen nachgeahmt wird, unterstützt durch den EU-Verteidigungsfonds.

Während allgemeine Bekleidung und Heimtextilien eine stetige Präsenz aufrechterhalten, bleibt ihre Bedeutung begrenzt und wird oft von institutionellen Beschaffungszyklen beeinflusst. Innovationen spielen in „Sonstigen Anwendungen” eine zentrale Rolle. Wenn beispielsweise neue atmungsaktive und dennoch wasserdichte Einsätze eingeführt werden, ist ein merklicher Anstieg der Nachfrage nach Schuhfuttern und Medizinproduktverpackungen zu verzeichnen. Ein Paradebeispiel sind Trailrunning-Schuhe, die Gore-Tex Invisible Fit übernehmen, was den Wandel der Schuhindustrie hin zu leichteren Membranen verdeutlicht. Lieferanten, die Merkmale wie Lichtbogenblitzschutz oder Schutz gegen chemische Spritzer anpassen, können lukrative Verträge sichern und ihre Reichweite über konventionelle Sportbekleidung hinaus ausdehnen.

Geografische Analyse

Europa behielt im Jahr 2025 32,39 % des Umsatzes, gestützt durch ausgereifte Freizeitgewohnheiten und strenge Chemikaliengesetze, die PFAS-freie Innovationen vorantreiben. Deutsche Maschinenbauer, Monforts und Brückner, ermöglichten schnelle Chemieumstellungen und verschafften EU-Webereien einen First-Mover-Vorteil. Frankreichs PFAS-Verbot von 2026 beschleunigte die Zeitpläne der Marken und ermöglichte es Wettbewerbern wie Sympatex, Regalplätze zu gewinnen, während langsamere Rivalen auf Klarheit warteten. Nach dem Brexit schwenkten britische Marken trotz eines Rückgangs der inländischen Produktion im Jahr 2025 auf kanadische und australische Märkte um und verlagerten die Fertigung nach Portugal und in die Türkei.

Asien-Pazifik wächst mit einer CAGR von 5,55 %, angetrieben durch Investitionen in Membranlamination aus Indien, Vietnam und Bangladesch, um sowohl Export- als auch Inlandsnachfrage zu bedienen. Torays Zusammenarbeit mit MAS Holdings in Odisha unterstreicht Indiens Ambitionen im Bereich technischer Gewebe, gestützt durch das PLI-Programm. Während China einen erheblichen Anteil der globalen PTFE-Membrankapazität hält, verzeichnete es 2025 einen Rückgang bei wasserdichten Textilexporten, da Marken begannen, ihre Beschaffung zu diversifizieren. Webereien in Südostasien gewinnen an Dynamik, indem sie PFAS-freie beschichtete Gewebe produzieren, die EU-Importstandards erfüllen.

Nordamerikas Ausblick für Textilien und Schutzausrüstung ist eng mit dem Verteidigungshaushalt für das Haushaltsjahr 2026, der einen Teil dieser Sektoren zuweist, und der nationalen Outdoor-Freizeitwirtschaft verknüpft. Im Jahr 2025 zog Mexiko erhebliche Textilsinvestitionen an, mit Fokus auf Near-Shore-Beschichtungslinien, um eine schnelle Vorlaufzeit von 5 Tagen zu erfüllen. Während Südamerika und die Region Naher Osten und Afrika relativ kleine Akteure bleiben, erleben sie gelegentlich Aufschwünge; so heben Brasiliens Beschaffung nach den Überschwemmungen von 2024 und Saudi-Arabiens Vision-2030-Verträge für atmungsaktive Arbeitskleidung diese klima- und baugetriebenen Spitzen hervor. Beschichtete Gewebe werden in diesen Regionen bevorzugt, was auf ihre Kosteneffizienz und einfache Wartung in wärmeren Klimazonen zurückzuführen ist.

Wettbewerbslandschaft

Der Markt für wasserdichte atmungsaktive Textilien ist mäßig konsolidiert. Chancen für unbesetzte Marktsegmente konzentrieren sich auf fluorfreie Chemie, biobasierte Rohstoffe und Produktrücknahmeprogramme. Patentanmeldungen für elektrogesponnene Membranen stiegen zwischen 2023 und 2025, was auf eine verstärkte Innovation abzielt, die Gores Kostenbasis unterbieten soll. Beschichtete Segmente sind von Kommoditisierung bedroht; Lieferanten investieren nun in Digitaldrucke und haptische Oberflächen, um die Differenzierung aufrechtzuerhalten, da Silikon-DWR zu einem Standardmerkmal wird.

Marktführer im Bereich wasserdichte atmungsaktive Textilien

W. L. Gore & Associates Inc.

TORAY INDUSTRIES, INC.

Sympatex

schoeller Switzerland

FORMOSA TAFFETA CO., LTD.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: W.L. Gore brachte die nächste Generation Gore-Tex Pro mit ePE-Membran auf den Markt und eliminierte dabei absichtlich eingesetzte PFAS, während die Haltbarkeitsschwellen erhöht wurden.

- Juni 2024: Columbia Sportswear (India) eröffnete seine neueste Filiale am Connaught Place in Delhi. Diese Filialeröffnung unterstreicht Columbias Engagement, Indiens Abenteuerfans mit hochwertiger Outdoor-Ausrüstung und -Bekleidung zu versorgen.

Berichtsumfang des globalen Marktes für wasserdichte atmungsaktive Textilien

Wasserdichte, atmungsaktive Gewebe schützen vor Wind, Regen und Wärmeverlust. Sie übertreffen Gewebe, die mit herkömmlichen wasserdichten Materialien beschichtet sind, und haben einen höheren Dampftransportwiderstand als Standard-Web- und Strickbekleidungsstoffe.

Der Markt für wasserdichte atmungsaktive Gewebe ist nach Rohmaterial, Textilien, Anwendungen und Geografie segmentiert. Nach Rohmaterial ist der Markt in Polytetrafluorethylen (PTFE), Polyester, Polyurethan und sonstige Rohmaterialien segmentiert. Nach Textil ist der Markt in dicht gewebt, Membran und beschichtet segmentiert. Nach Anwendung ist der Markt in Sportbekleidung und Aktivbekleidung, Schutz- und Militärbekleidung, allgemeine Bekleidung und Heimtextilien sowie sonstige Anwendungen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt in 16 Ländern in den wichtigsten Regionen. Für jedes Segment werden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) bereitgestellt.

| PTFE |

| Polyester |

| Polyurethan (PU) |

| Sonstige Rohmaterialien |

| Dicht gewebt |

| Membranbasiert |

| Beschichtet |

| Sportbekleidung und Aktivbekleidung |

| Schutz- und Militärbekleidung |

| Allgemeine Bekleidung und Heimtextilien |

| Sonstige Anwendungen |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Rohmaterial | PTFE | |

| Polyester | ||

| Polyurethan (PU) | ||

| Sonstige Rohmaterialien | ||

| Nach Textil | Dicht gewebt | |

| Membranbasiert | ||

| Beschichtet | ||

| Nach Anwendung | Sportbekleidung und Aktivbekleidung | |

| Schutz- und Militärbekleidung | ||

| Allgemeine Bekleidung und Heimtextilien | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für wasserdichte atmungsaktive Textilien im Jahr 2026?

Die Marktgröße für wasserdichte atmungsaktive Textilien beläuft sich im Jahr 2026 auf 2,41 Milliarden USD.

Welche CAGR wird für wasserdichte atmungsaktive Textilien bis 2031 erwartet?

Der Markt wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 5,13 % wachsen und bis 2031 einen Wert von 3,10 Milliarden USD erreichen.

Welches Rohmaterial dominiert die aktuelle Nachfrage?

Polyurethan dominiert mit einem Anteil von 44,92 %, getrieben durch biobasierte und lösungsmittelfreie Impulse.

Welche Textilkonstruktion wächst am schnellsten?

Beschichtete Gewebe werden voraussichtlich mit einer CAGR von 5,95 % wachsen, da Silikon-DWR Fluorkohlenwasserstoffe ersetzt.

Welche Region zeigt das höchste Wachstumspotenzial?

Asien-Pazifik wird mit einer CAGR von 5,55 % am schnellsten wachsen, dank Investitionen in Indien, Vietnam und Bangladesch.

Wie wirken sich PFAS-Vorschriften auf Lieferanten aus?

EU- und US-amerikanische Verbote beschleunigen den Wechsel zu ePE-Membranen und silikonbasiertem DWR, erhöhen die Kosten, eröffnen aber Marktanteile für frühe Anwender.

Seite zuletzt aktualisiert am: