Größe und Marktanteil des Sports-Nutrition-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

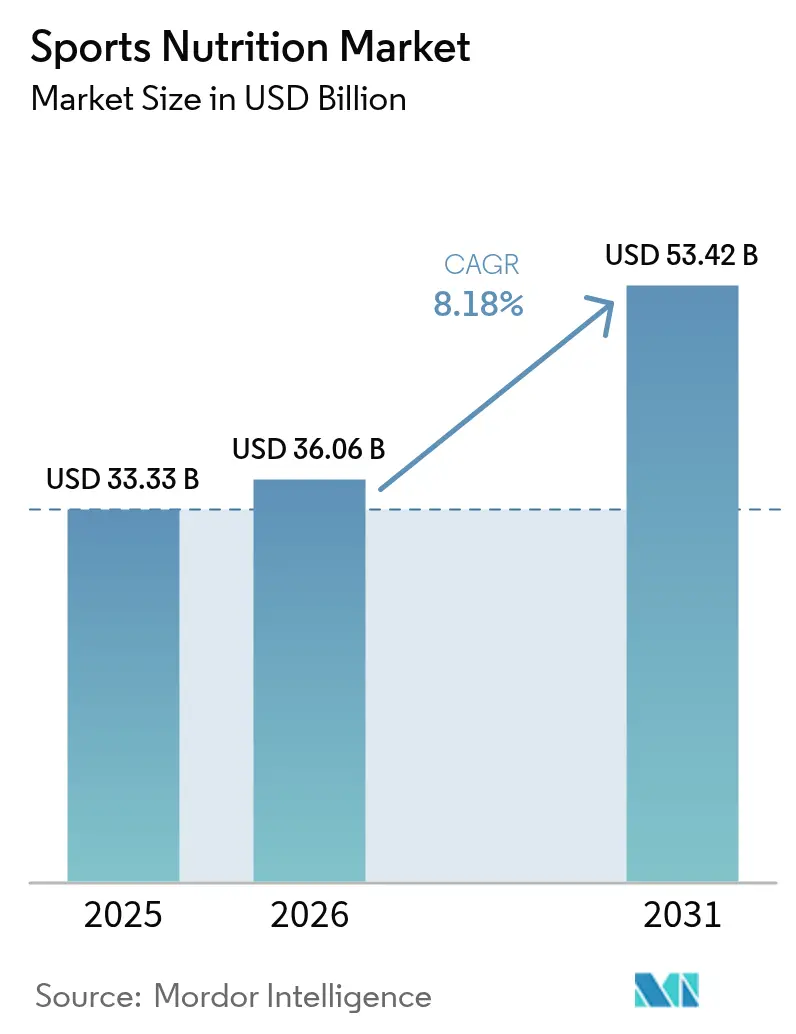

| Marktgröße (2026) | 36.06 Milliarden US-Dollar |

| Marktgröße (2031) | 53.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.18% CAGR |

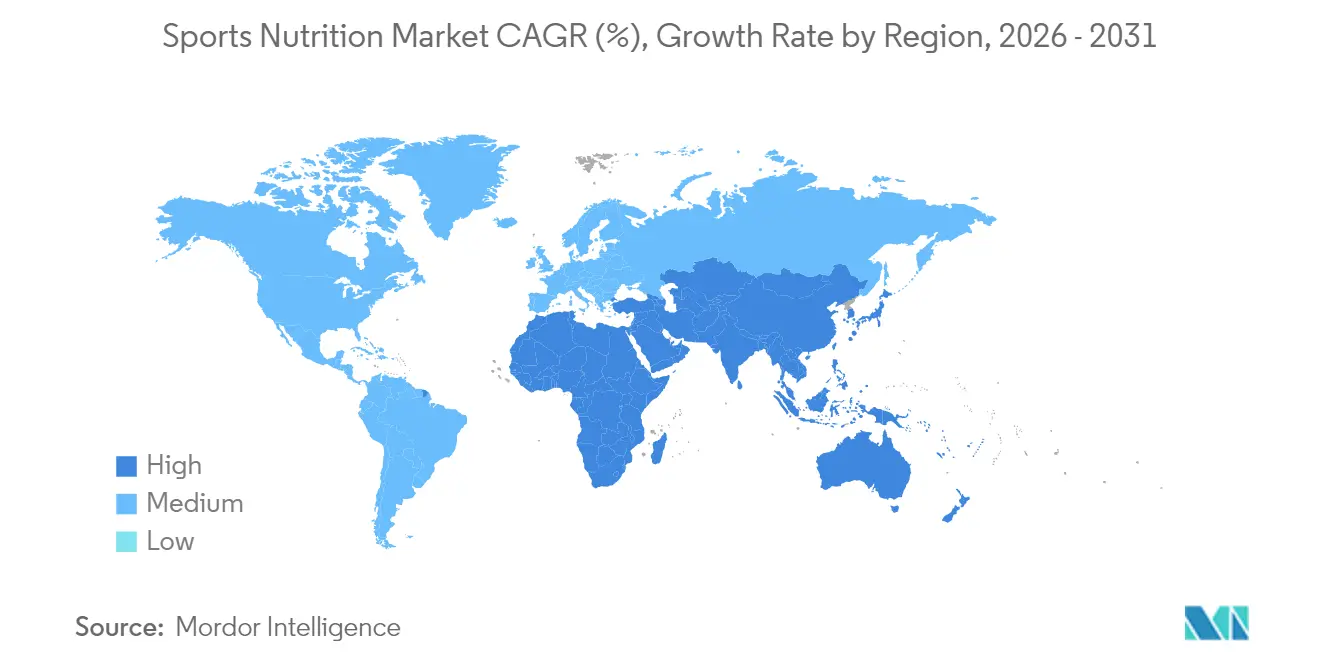

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

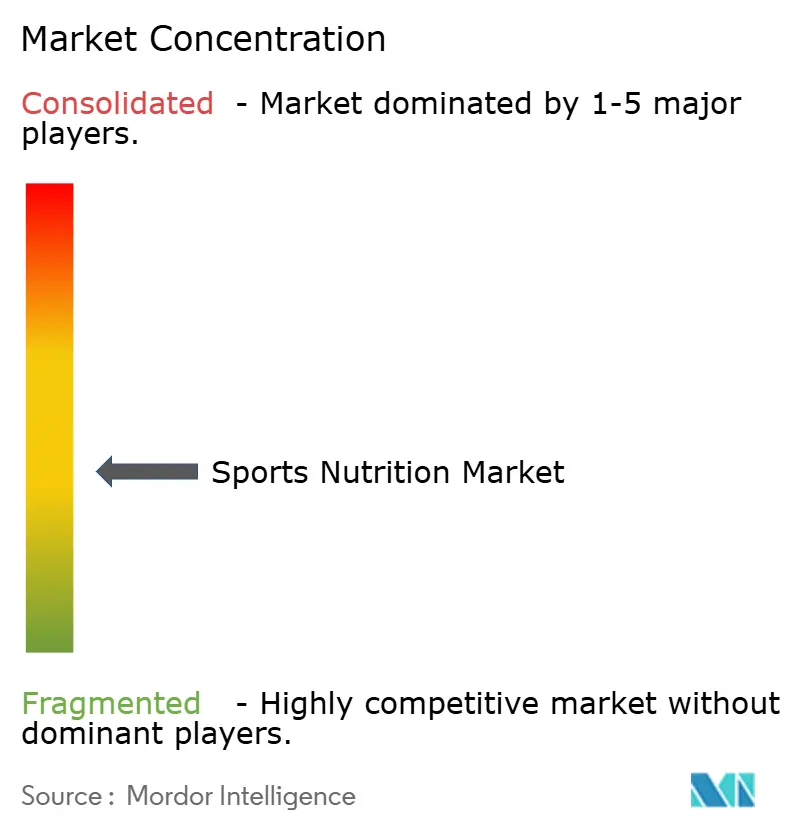

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Sports-Nutrition-Marktes von Mordor Intelligence

Die Größe des Sports-Nutrition-Marktes wird voraussichtlich von 33,33 Milliarden USD im Jahr 2025 auf 36,06 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 8,18 % über den Zeitraum 2026–2031 einen Wert von 53,42 Milliarden USD erreichen. Der Markt hat sich über seinen traditionellen Fokus auf Leistungssportler hinaus entwickelt und bedient nun eine breitere Verbraucherbasis, darunter Fitnessbegeisterte und gesundheitsbewusste Personen. Diese Expansion wird durch zunehmendes Gesundheitsbewusstsein, steigende Mitgliederzahlen in Fitnessstudios und eine wachsende Beteiligung an sportlichen Aktivitäten vorangetrieben. Der Sports-Nutrition-Markt bietet vielfältige Produkte, darunter Proteinpulver, Energydrinks und Nahrungsergänzungsmittel, während die Integration von Fitness-Apps und Wearable-Technologie das Verbraucherengagement bei der Ernährungs- und Fitnessverfolgung verbessert hat. Hersteller reagieren auf veränderte Verbraucherpräferenzen durch Produktinnovationen, insbesondere bei pflanzlichen und Clean-Label-Angeboten. Das Wachstum wird zusätzlich durch den Ausbau von Vertriebsnetzen und den Aufstieg von E-Commerce-Plattformen unterstützt, die Sports-Nutrition-Produkte für Verbraucher verschiedener Altersgruppen zugänglicher machen. Da sich der Markt weiterentwickelt, positioniert die Konvergenz von Gesundheitsbewusstsein, technologischer Integration und Produktinnovation die Sports-Nutrition-Branche für nachhaltiges Wachstum und Entwicklung.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielt Proteinpulver im Jahr 2025 mit 81,62 % den größten Marktanteil im Sports-Nutrition-Markt, während Nicht-Protein-Produkte weltweit mit einem CAGR von 8,39 % am schnellsten wachsen sollen.

- Nach Quelle hielt tierisch basierte Ernährung im Jahr 2025 mit 62,88 % den größten Marktanteil, aber pflanzliche Sports-Nutrition-Produkte sind auf einen CAGR von 9,21 % ausgerichtet.

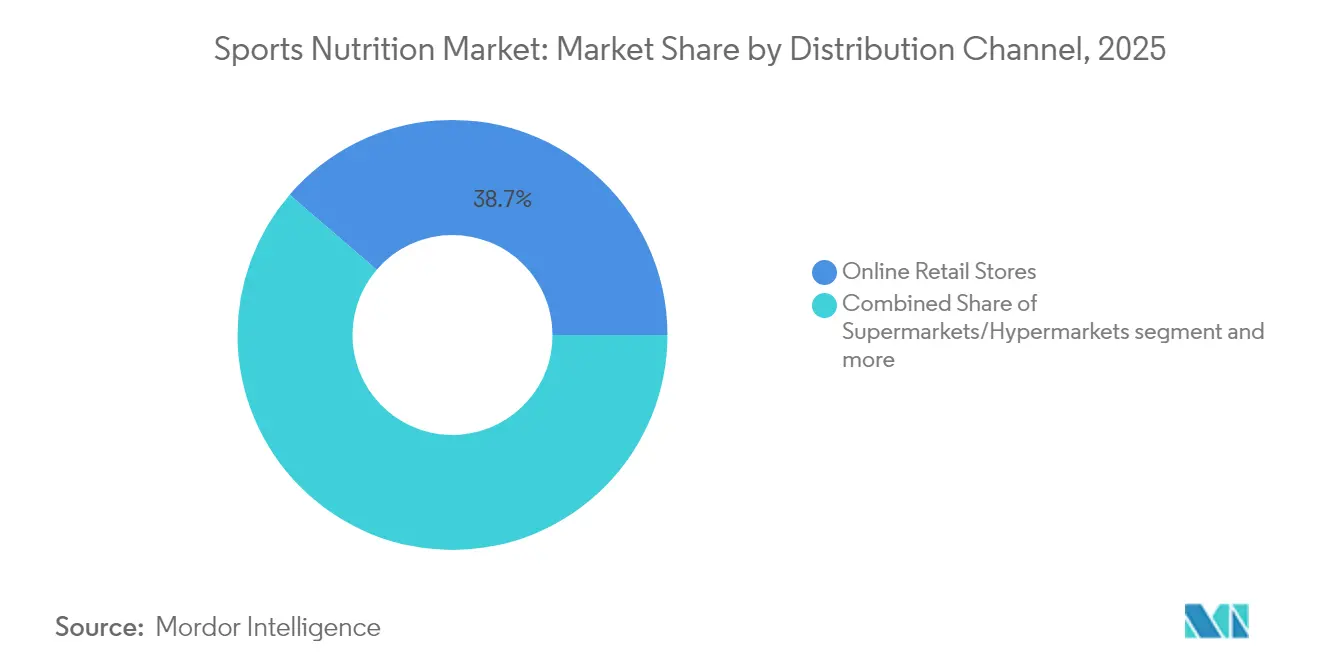

- Nach Vertriebskanal erreichten Online-Einzelhandelsgeschäfte im Jahr 2025 mit einem Marktanteil von 38,68 % im Sports-Nutrition-Markt die Spitzenposition und sollen in allen Regionen den stärksten CAGR von 10,22 % verzeichnen.

- Nach Geografie behauptete Nordamerika im Jahr 2025 mit 60,55 % des globalen Umsatzes die Führungsposition, während Asien-Pazifik bis 2031 mit einem CAGR von 9,56 % die am schnellsten wachsende Region sein wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Sports-Nutrition-Markt

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmende Nutzung von Nahrungsergänzungsmitteln bei Fitnessbegeisterten und Sportlern | +2.1% | Global (Nordamerika und Europa führend) | Kurzfristig |

| Verbreitung spezialisierter Sports-Nutrition-Produkte für Kampfsport und hochintensive Disziplinen | +1.3% | Nordamerika, Europa, Japan, Südkorea | Mittelfristig |

| Staatliche und institutionelle Unterstützung für Fitness- und Wellnessprogramme | +1.0% | Asien-Pazifik, Nordamerika, Europa | Mittelfristig |

| Personalisierte Ernährungslösungen treiben den Sports-Nutrition-Markt an | +2.3% | Nordamerika, Europa, urbanes Asien-Pazifik | Langfristig |

| Integration von Technologie für personalisierte Ernährungsempfehlungen | +1.9% | Entwickelte Märkte | Mittelfristig |

| Ausbau der Vertriebskanäle einschließlich Online-Einzelhandelsplattformen | +2.0% | Global mit robusten Online-Ökosystemen | Kurzfristig |

| Quelle: Mordor Intelligence | |||

Zunehmende Nutzung von Nahrungsergänzungsmitteln bei Fitnessbegeisterten und Sportlern

Fitnessbegeisterte und Sportler priorisieren zunehmend ihre Gesundheit und Leistung, was einen Anstieg der Nachfrage nach Sports-Nutrition-Nahrungsergänzungsmitteln antreibt, der die Nachfrage im Sports-Nutrition-Markt über die Muskelregeneration hinaus auf verbesserte Ausdauer, Energie und allgemeines Wohlbefinden ausweitet. Der Markt hat sich erheblich weiterentwickelt, insbesondere in der Zeit nach der Pandemie, wobei Produkte nun auf spezifische Aktivitätsmuster und Regenerationsbedürfnisse zugeschnitten sind, anstatt Sportler als einheitliche Gruppe anzusprechen. Diese Transformation wird durch Daten der Sports and Fitness Industry Association unterstützt, die berichtete, dass 242 Millionen Amerikaner (78,8 % der Bevölkerung) im Jahr 2023 an körperlichen Aktivitäten teilnahmen, was einem Anstieg von 2,2 % gegenüber dem Vorjahr entspricht und zehn aufeinanderfolgende Wachstumsjahre mit 5 Millionen neuen Teilnehmern im Jahr 2023 markiert[1]Quelle: Sports & Fitness Industry Association, „2024 Topline Participation Report”, sfia.org. Die Demokratisierung der Sports Nutrition über Leistungssportler hinaus hin zu alltäglichen Fitnessbegeisterten, verbunden mit wachsendem Bewusstsein durch Social-Media-Influencer und Fitnessexperten, hat Hersteller dazu veranlasst, ihre Produktlinien zu innovieren und zu diversifizieren. Die Verbreitung von Fitnesszentren und Fitnessstudios sowie zunehmende Sportveranstaltungen und Wettkämpfe treiben diese Marktexpansion weiter voran.

Verbreitung spezialisierter Sports-Nutrition-Produkte für Kampfsport und hochintensive Disziplinen

Kampfsport und hochintensive Disziplinen verzeichnen eine steigende Nachfrage nach spezialisierten Sports-Nutrition-Produkten, angetrieben von Sportlern, die maßgeschneiderte Lösungen zur Leistungssteigerung, Regenerationsbeschleunigung und Aufrechterhaltung der körperlichen Höchstleistung suchen. Diese Aktivitäten erfordern spezifische Nährstoffformulierungen, die auf einzigartige physiologische Anforderungen eingehen, insbesondere im Bereich Gewichtsmanagement und Muskelregeneration. Der Markt entwickelt sich weiter, um fortschrittliche Regenerationsformulierungen bereitzustellen, die auf die spezifischen Muskelschädigungsmuster im Kampfsport abzielen. Der Anstieg professioneller und amateurhafter Kampfsportwettkämpfe hat eine anspruchsvolle Verbraucherbasis geschaffen, die die Bedeutung sportartspezifischer Ernährung im Sports-Nutrition-Markt versteht. Laut Sport England stieg die Beteiligung am Kampfsport in England von 827.000 im Zeitraum 2021–2022 auf 933.500 im Zeitraum 2023–2024[2]Quelle: Sport England, „Number of People Participating Combat Sports in England”, sportengland.org. Diese wachsende Sportlerbasis, verbunden mit Empfehlungen prominenter Sportler und Trainer, stärkt weiterhin den Markt für spezialisierte Ernährungsprodukte. Die Integration wissenschaftlicher Forschung in die Produktentwicklung hat die Qualität und Wirksamkeit von Kampfsport-Ernährungslösungen weiter verbessert. Hersteller konzentrieren sich zunehmend auf natürliche und Clean-Label-Zutaten, um der wachsenden Nachfrage nach gesünderen Ernährungsoptionen gerecht zu werden. Der Ausbau der Vertriebskanäle, einschließlich spezialisierter Sports-Nutrition-Einzelhändler und Online-Plattformen, hat die Produktzugänglichkeit für Kampfsportler verbessert.

Staatliche und institutionelle Unterstützung für Fitness- und Wellnessprogramme

Die staatliche und institutionelle Unterstützung für Fitness- und Wellnessinitiativen treibt das Wachstum des Sports-Nutrition-Marktes erheblich voran. Da das Gesundheitsbewusstsein zunimmt, setzen Regierungen weltweit Fitnessprogramme um und investieren in Sportinfrastruktur, wobei sie deren Rolle für die öffentliche Gesundheit und wirtschaftliche Vorteile anerkennen. So zielt beispielsweise die britische Regierungsstrategie „Get Active” darauf ab, bis 2030 durch Investitionen in Basiseinrichtungen und verbesserten Zugang für unterrepräsentierte Gruppen die Beteiligung von 2,5 Millionen Erwachsenen und 1 Million Kindern zu steigern[3]Quelle: Ministerium für Kultur, Medien und Sport des Vereinigten Königreichs, „Get Active: A Strategy for the Future of Sport and Physical Activity”, gov.uk. Darüber hinaus integrieren Institutionen – von Schulen bis hin zu Unternehmen – Wellnessprogramme in ihren Betrieb. Diese staatlichen und institutionellen Empfehlungen erhöhen nicht nur das Profil der Sports Nutrition, sondern stärken auch ihre Glaubwürdigkeit im Sports-Nutrition-Markt und erzeugen Multiplikatoreffekte, da neue Teilnehmer eine geeignete Ernährung für ihre gewählten Aktivitäten benötigen, was direkt zur Marktexpansion beiträgt. Die wachsende Betonung präventiver Gesundheitsversorgung und aktiver Lebensstile hat die Produktentwicklung in der Sports-Nutrition-Branche gefördert. Dies hat zu einer verbesserten Zugänglichkeit von Sports-Nutrition-Produkten über verschiedene Vertriebskanäle geführt.

Personalisierte Ernährungslösungen treiben den Sports-Nutrition-Markt an

Das Segment der personalisierten Ernährung transformiert die Sports-Nutrition-Landschaft, angetrieben durch technologische Fortschritte, die Ernährungsempfehlungen auf Basis individueller Biomarker und Leistungsdaten ermöglichen. Da Sportler und Fitnessbegeisterte zunehmend maßgeschneiderte Lösungen suchen, reagiert der Markt mit individualisierten Angeboten im Sports-Nutrition-Markt, die auf Faktoren wie Alter, Geschlecht, Aktivitätsniveau und spezifische Fitnessziele abgestimmt sind. Der Personalisierungstrend erstreckt sich über die Produktformulierung hinaus auf Verabreichungsmechanismen, wobei intelligente Geräte und KI-gesteuerte Anwendungen als wichtige Enabler individueller Ernährungsprotokolle entstehen. Diese Transformation ist besonders bedeutsam in Märkten wie Indien, wo staatlich unterstützte Initiativen wie die mDiabetes-Intervention die wachsende Bedeutung personalisierter Ernährung verdeutlichen. Laut der im Jahr 2023 veröffentlichten Studie des Indian Council of Medical Research – India Diabetes (ICMR INDIAB) hat Indien 101 Millionen Diabetespatienten, was den Bedarf an gezielten Ernährungslösungen unterstreicht, die auf spezifische Gesundheitszustände von Sportbegeisterten eingehen[4]Quelle: Press Information Bureau, „World Diabetes Day 2024”, pib.gov.in. Unternehmen wie Herbalife und Nutrigenomics haben reagiert, indem sie personalisierte Sports-Nutrition-Lösungen anbieten, während das Wachstum von E-Commerce-Plattformen die Zugänglichkeit zu diesen individualisierten Produkten verbessert hat.

Analyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Verfälschungs- und Falschetikettierungsprobleme untergraben das Kundenvertrauen | –1.8% | Regionen mit schwacher Durchsetzung | Kurzfristig |

| Strenge regulatorische Zulassungen | –1.2% | Nordamerika, Europa, Australien | Mittelfristig |

| Mangelndes Bewusstsein für Sports-Nutrition-Produkte in Schwellenländern | –1.0% | Lateinamerika, Afrika, ländliches Asien | Langfristig |

| Wachsende Bedenken hinsichtlich Nebenwirkungen | –1.4% | Hocheinkommensmärkte | Mittelfristig |

| Quelle: Mordor Intelligence | |||

Verfälschungs- und Falschetikettierungsprobleme untergraben das Kundenvertrauen

Das Problem der Verfälschung im Sports-Nutrition-Markt stellt erhebliche Herausforderungen dar, insbesondere bei Produkten, die für Gewichtsverlust und Energiesteigerung vermarktet werden. Diese Produkte enthalten häufig nicht zugelassene pharmazeutische Inhaltsstoffe, die Gesundheitsrisiken darstellen. Da Verbraucher anspruchsvoller werden, untergraben Vorfälle von Produktmanipulation und irreführenden Etiketten weiterhin das Vertrauen. Solche Verstöße gefährden nicht nur den Ruf von Marken, sondern ziehen auch regulatorische Kontrolle auf sich. Die Herausforderung verschärft sich mit dem Aufstieg des E-Commerce, da Online-Plattformen manchmal die Produktherkunft verschleiern können. Diese wachsende Besorgnis hat zu Forderungen nach strengeren Vorschriften und Transparenz bei der Kennzeichnung geführt, wodurch Authentizität und Vertrauenswürdigkeit zu entscheidenden Faktoren im Markt werden. Hersteller implementieren nun fortschrittliche Testprotokolle und Qualitätskontrollmaßnahmen, um diesen Problemen entgegenzuwirken. Darüber hinaus arbeiten Interessenvertreter der Sports-Nutrition-Branche mit Regulierungsbehörden zusammen, um strengere Standards für die Produktverifizierung und -zertifizierung zu entwickeln.

Strenge regulatorische Zulassungen

Die regulatorische Komplexität auf globalen Märkten stellt erhebliche Herausforderungen für die Sports-Nutrition-Branche dar und betrifft insbesondere kleinere Hersteller. Die strenge staatliche Aufsicht über Gesundheits- und Wellnessprodukte führt zu erhöhten Kosten und verzögertem Markteintritt. Amazons Verpflichtung zur jährlichen Drittanbieterverifizierung von Nahrungsergänzungsmitteln fügt eine weitere Ebene von Qualitätskontrollanforderungen hinzu, was die Betriebskosten und den Marktzugang weiter beeinflusst. Diese regulatorischen Hürden können zwar die Verbrauchersicherheit gewährleisten, aber Innovation hemmen und die Produktentwicklung einschränken, insbesondere für Start-ups, die sich im Markt etablieren wollen. Unternehmen müssen unterschiedliche Vorschriften in verschiedenen Ländern navigieren, was die globale Expansion sowohl für etablierte Akteure als auch für neue Marktteilnehmer besonders herausfordernd macht. Die Compliance-Last erfordert oft erhebliche Investitionen in rechtliches Fachwissen und Qualitätssicherungssysteme, was Ressourcen beansprucht, die andernfalls für Forschung und Entwicklung eingesetzt werden könnten. Darüber hinaus erfordert die sich ständig weiterentwickelnde Natur dieser Vorschriften, dass Unternehmen eine wachsame Überwachung und häufige Aktualisierungen ihrer Compliance-Protokolle aufrechterhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Nicht-Protein-Produkte gewinnen an Dynamik

Im Jahr 2025 dominieren Sportproteinprodukte den Markt mit einem Anteil von 81,62 % und unterstreichen damit ihre zentrale Rolle in der Sports Nutrition. Diese starke Stellung unterstreicht ihre Akzeptanz als fester Bestandteil von Fitness- und Sportroutinen, angetrieben durch ihre nachgewiesene Wirksamkeit bei der Muskelregeneration, Leistungssteigerung und allgemeinen Fitnessunterstützung. Die weit verbreitete Nutzung dieser Produkte verdeutlicht ihre Fähigkeit, ein breites Spektrum an Verbrauchern anzusprechen, von Profisportlern bis hin zu gelegentlichen Fitnessbegeisterten. Innerhalb der Proteinkategorie behalten Molke- und Kaseinpulver aufgrund ihrer hohen Bioverfügbarkeit und etablierten Vorteile ihre Führungsposition, während pflanzliche Alternativen rasch an Bedeutung gewinnen. Dieses Wachstum wird durch ein gesteigertes Verbraucherbewusstsein für Nachhaltigkeit, ethische Beschaffung und Verdaulichkeit angetrieben, was pflanzliche Optionen besonders für umweltbewusste und gesundheitsorientierte Personen attraktiv macht. Die steigende Nachfrage nach pflanzlichen Optionen unterstreicht eine breitere Verbraucherwende hin zu umweltfreundlichen und gesundheitszentrierten Entscheidungen und spiegelt eine bedeutende Verschiebung in der Marktdynamik wider.

Dennoch entwickeln sich Nicht-Protein-Sportprodukte zu einem bedeutenden Wachstumstreiber, der voraussichtlich von 2026 bis 2031 mit einem CAGR von 8,39 % expandieren wird und damit den breiteren Markt übertrifft. Diese Verschiebung deutet auf eine anspruchsvollere Verbraucherbasis hin, die Ernährungslösungen sucht, die über reines Protein hinausgehen. Das Wachstum in diesem Segment wird durch zunehmendes Bewusstsein für die Rolle spezialisierter Nahrungsergänzungsmittel bei der Erreichung spezifischer Fitnessziele wie Energieoptimierung, Ausdauer und Regeneration angetrieben.

Nach Quelle: Pflanzliche Alternativen gestalten den Markt neu

Im Jahr 2025 halten tierisch basierte Produkte einen dominanten Marktanteil von 62,88 % im Sports-Nutrition-Markt. Pflanzliche Alternativen gewinnen jedoch an Dynamik, mit einem prognostizierten CAGR von 9,21 % von 2026 bis 2031. Diese Divergenz in den Wachstumsraten verdeutlicht eine bedeutende Verschiebung der Verbraucherpräferenzen, die hauptsächlich durch Nachhaltigkeitsbedenken und den Reiz gesundheitlicher Vorteile angetrieben wird. Der pflanzliche Sektor hat erhebliche Fortschritte bei Geschmack und Textur erzielt und frühere Adoptionshürden erfolgreich überwunden. Darüber hinaus unterstreicht die Forschung die Vorteile pflanzlicher Ernährung, darunter verbesserte Durchblutung, verminderter oxidativer Stress und schnellere Regeneration für Sportler, was die traditionelle Vorherrschaft tierischer Proteine herausfordert. Diese Verschiebung ist ein Indikator für einen breiteren Trend, bei dem Verbraucher zunehmend Produkte priorisieren, die mit Umweltbewusstsein und persönlichen Gesundheitszielen übereinstimmen.

Die Dynamik zwischen tierischen und pflanzlichen Angeboten verändert sich; anstatt einfach eines durch das andere zu ersetzen, integrieren viele Verbraucher nun beide und passen ihre Auswahl an spezifische Ernährungsziele und Trainingsphasen an. Branchentrends spiegeln diese Stimmung wider und zeigen einen Anstieg von Produkten, die sowohl tierische als auch pflanzliche Proteine kombinieren und versuchen, die Vorteile beider zu nutzen. Dieser Trend verdeutlicht auch das Innovationspotenzial in der Produktentwicklung, da Unternehmen versuchen, eine besser informierte und gesundheitsbewusste Verbraucherbasis anzusprechen. Infolgedessen wird der Proteinmarkt wahrscheinlich einen Anstieg von Angeboten erleben, die Geschmack, Ernährung und Umweltauswirkungen ausbalancieren, was das Wachstum des Sektors weiter antreibt.

Nach Vertriebskanal: E-Commerce gestaltet die Einzelhandelslandschaft neu

Im Jahr 2025 dominieren Online-Einzelhandelsgeschäfte die Vertriebslandschaft mit einem beherrschenden Anteil von 38,68 %. Prognosen deuten auf eine robuste Expansion mit einem CAGR von 10,22 % von 2026 bis 2031 hin. Dieser Anstieg der Online-Dominanz wird hauptsächlich durch veränderte Verbrauchergewohnheiten angetrieben, wobei die Bequemlichkeit des Online-Shoppings und der einfache Zugang zu Produktinformationen Vorrang haben. Die Online-Arena erweist sich als besonders vorteilhaft für Sports-Nutrition-Produkte, da Verbraucher Zutaten gründlich recherchieren, Produktformulierungen vergleichen und Nutzerbewertungen lesen können, bevor sie einen Kauf tätigen. Die Möglichkeit, auf eine breite Produktpalette zuzugreifen, oft zu wettbewerbsfähigen Preisen, steigert die Attraktivität von Online-Plattformen weiter. Darüber hinaus fördert die Integration fortschrittlicher Technologien wie KI-gesteuerte Empfehlungen und personalisierte Einkaufserlebnisse die Verbraucherloyalität und treibt Wiederholungskäufe an.

Dennoch bleiben Supermärkte, Hypermärkte und Apotheken-Gesundheitsgeschäfte trotz der wachsenden Bedeutung von Online-Kanälen entscheidend in der Vertriebskette. Sie bedienen Impulskäufer und diejenigen, die sofortigen Zugang benötigen, und festigen damit ihre Marktrelevanz. Diese stationären Geschäfte bieten auch ein haptisches Einkaufserlebnis, das es Verbrauchern ermöglicht, Produkte physisch zu inspizieren, was für bestimmte Kundensegmente ein wichtiger Faktor bleibt.

Geografische Analyse

Im Jahr 2025 hält Nordamerika mit einem Marktanteil von 60,55 % die Führungsposition, gestützt durch ein gesteigertes Verbraucherbewusstsein, eine fest verankerte Fitnesskultur und ein starkes Einzelhandelsrahmenwerk. Die USA stechen als Innovationszentrum hervor und debütieren häufig wichtige Produkteinführungen vor ihrer globalen Einführung. Während Proteinpulver in Nordamerika dominieren, ist ein bemerkenswerter Anstieg der Beliebtheit von verzehrfertigen Proteinprodukten und trinkfertigen Proteingetränken zu verzeichnen, angetrieben durch Bequemlichkeit und sich entwickelnde Verbraucherpräferenzen für Ernährung unterwegs. Darüber hinaus steht die Region unter verstärkter regulatorischer Kontrolle, wobei der vorgeschlagene Haushalt der FDA für das Geschäftsjahr 2024 Pläne zur Modernisierung des DSHEA für eine verbesserte Aufsicht und Verbrauchersicherheit hervorhebt. Diese regulatorische Modernisierung zielt darauf ab, Lücken bei der Produktkennzeichnung, Zutatentransparenz und Herstellungsstandards zu schließen und einen besseren Schutz für Verbraucher zu gewährleisten.

Asien-Pazifik ist auf dem Weg, das Wachstumszentrum zu werden, mit einem prognostizierten CAGR von 9,56 % von 2026 bis 2031, der den globalen Durchschnitt übertrifft. Dieser Anstieg wird auf ein aufkeimendes Gesundheitsbewusstsein, eine wachsende Fitnessinfrastruktur und steigende verfügbare Einkommen in wichtigen Märkten wie China, Indien und Japan zurückgeführt. Die zunehmend gesundheitsbewusste Jugend der Region, unterstützt durch staatliche Fitnessinitiativen, treibt einen Anstieg des Interesses an Sports Nutrition an. So fördern beispielsweise Chinas Initiative „Gesundes China 2030” und Indiens „Fit India Movement” das Bewusstsein und die Beteiligung an Fitnessaktivitäten und treiben die Nachfrage nach Sports-Nutrition-Produkten weiter an. Dennoch drohen Herausforderungen durch Handelsunsicherheiten und steigende Zölle, insbesondere für die Volksrepublik China, wie im Asian Development Outlook festgestellt. Dennoch treibt eine robuste Inlandsnachfrage, verbunden mit einem Tourismusaufschwung und einer Präferenz für reisefreundliche Formate, den Sports-Nutrition-Markt voran. Die Erholung des internationalen Reiseverkehrs hat auch zu einem erhöhten Absatz kompakter, tragbarer Ernährungsprodukte geführt, die den Bedürfnissen von Reisenden gerecht werden.

Europa, Lateinamerika, der Nahe Osten und Afrika weisen jeweils einzigartige Wachstumspfade und Verbraucherpräferenzen auf. Die Region hat ihre regulatorische Landschaft angepasst und die Genehmigung neuer Produkte vereinfacht, um das Marktwachstum zu fördern. Zu den jüngsten regionalen Produkteinführungen gehören Herbalifes pflanzliche Proteinpulver in Brasilien und Nestlés kollagenenreicherte Nahrungsergänzungsmittel in Argentinien, was eine Verschiebung hin zu personalisierter und funktioneller Ernährung unterstreicht. In Europa prägt die Nachfrage nach Clean-Label- und Bio-Produkten ebenfalls die Produktinnovation, wobei Hersteller auf Transparenz und Nachhaltigkeit setzen, um den Verbrauchererwartungen gerecht zu werden. Unterdessen sind der Nahe Osten und Afrika, obwohl kleiner, auf dem Vormarsch, wobei Unternehmen wie Optimum Nutrition ihre Investitionen verstärken, um ihre Marktposition zu festigen. Die wachsende Urbanisierung der Region und das zunehmende Bewusstsein für Fitness- und Gesundheitstrends schaffen Chancen für die Marktexpansion, insbesondere in Ländern wie den Vereinigten Arabischen Emiraten und Südafrika.

Wettbewerbslandschaft

Der Sports-Nutrition-Markt weist ein moderates Konzentrationsniveau auf, bei dem etablierte Akteure wie Glanbia PLC, PepsiCo, Inc. und Nestlé S.A. neben aufstrebenden Wettbewerbern agieren. Der Markt hat sich von einem produktzentrierten Ansatz zu einem lösungsorientierten Modell entwickelt, wobei Unternehmen Angebote entwickeln, die spezifische Verbraucherbedürfnisse ansprechen, anstatt generische Produktkategorien. Diese Entwicklung hat zu einer erhöhten Produktdifferenzierung und Marktsegmentierung geführt, insbesondere in spezialisierten Bereichen wie Regenerationsnahrungsergänzungsmitteln und Pre-Workout-Formulierungen. Unternehmen investieren auch in Forschung und Entwicklung, um innovative Verabreichungsformate zu schaffen und die Produktwirksamkeit zu verbessern.

Strategische Akquisitionen prägen die Wettbewerbslandschaft, wie die Übernahme von GHOST Lifestyle durch Keurig Dr Pepper im Januar 2025 zeigt. Dieser Trend spiegelt das wachsende Interesse traditioneller Getränkeunternehmen am Sports-Nutrition-Markt wider, da sie Wachstumschancen nutzen und sich an veränderte Verbraucherpräferenzen anpassen wollen. Die Konsolidierungsaktivitäten haben zu verbesserten Vertriebsnetzen und erweiterten Produktportfolios für die übernehmenden Unternehmen geführt. Diese strategischen Schritte haben auch den Technologietransfer und den Wissensaustausch innerhalb der Branche erleichtert und zu beschleunigten Produktentwicklungszyklen geführt.

Der Markt bietet Chancen in personalisierter Ernährung, auf weibliche Sportler ausgerichteten Formulierungen und leistungssteigernden Produkten, die mentale Aspekte ansprechen. Neue Marktteilnehmer stören traditionelle Geschäftsmodelle durch Direktvertriebsansätze und digitale Engagement-Strategien, während etablierte Unternehmen weiterhin durch strategische Akquisitionen expandieren und die Marktstruktur weiter transformieren. Die Integration von künstlicher Intelligenz und Datenanalyse hat es Unternehmen ermöglicht, Verbraucherpräferenzen besser zu verstehen und zielgerichtete Produkte zu entwickeln. Darüber hinaus haben der Aufstieg von E-Commerce-Plattformen neue Vertriebskanäle geschaffen, die es kleineren Akteuren ermöglichen, effektiv mit etablierten Marken zu konkurrieren.

Marktführer der Sports-Nutrition-Branche

Abbott Laboratories Inc.

Herbalife Nutrition Ltd.

Nestlé S.A.

PepsiCo, Inc.

Glanbia plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Edible Garden AG Incorporated brachte seine Kick-Sports-Nutrition-Produktlinie auf Amazon auf den Markt. Das Unternehmen kooperierte mit Pirawna, einer E-Commerce-Wachstumsagentur, für den Markteintritt. Laut dem Unternehmen stärkt diese Initiative seine Farm-to-Formula-Positionierung und erweitert die Präsenz der Marke im Markt für „Better for You”-Verbraucherprodukte, was seine Marken ergänzt.

- April 2025: Trek führte proteinreiche, zuckerarme Riegel in britischen Supermärkten ein und erweiterte damit das Segment für nahrhafte Snacks im Sports-Nutrition-Markt. Die Produkte sollen 100 % natürlich gewonnene Zutaten ohne künstliche Süßungsmittel enthalten.

- Januar 2025: THG Fulfil schloss eine Partnerschaft mit Zedify, um emissionsfreie Lastenrad-Lieferdienste in großen Städten des Vereinigten Königreichs einzuführen. Die Zusammenarbeit ermöglicht Lieferungen auf der letzten Meile mit elektrischen Lastenrädern, wodurch Kohlenstoffemissionen und Verkehrsstaus in städtischen Gebieten reduziert werden und gleichzeitig Ziele der ökologischen Nachhaltigkeit unterstützt werden. Diese Initiative hilft beiden Unternehmen, ihre Kohlenstoffreduzierungsziele zu erreichen und die Liefereffizienz in Stadtzentren zu verbessern.

- Juni 2024: Steadfast Nutrition, ein Unternehmen für Sport- und Wellnessernährung, brachte drei neue Nahrungsergänzungsmittel in sein Produktportfolio ein. Das Unternehmen stellte zwei Proteinnahrungsergänzungsmittel vor – Whey Protein und LIV Raw – sowie ein vegetarisches Multivitamin-Mega-Pack mit 180 Tabletten, um den Protein- und Nährstoffbedarf auf dem indischen Markt zu decken. Das Unternehmen präsentierte diese Nahrungsergänzungsmittel auf dem International Health, Sports, and Fitness Festival (IHFF) mit Fokus auf gesundheitsbewusste Verbraucher und Sportler.

Umfang des globalen Sports-Nutrition-Marktberichts

Sports Nutrition konzentriert sich auf Ernährungspraktiken, die darauf abzielen, die sportliche Leistung zu verbessern. Ernährung spielt eine zentrale Rolle in Trainingsregimen, insbesondere in Kraft- und Ausdauersportarten.

Der Sports-Nutrition-Markt ist nach Produkttyp, Quelle, Vertriebskanal und Geografie kategorisiert. Produktseitig unterteilt sich der Markt in Sportproteinprodukte und Nicht-Protein-Sportprodukte. Die Kategorie der Sportproteinprodukte gliedert sich in Pulver, trinkfertige Proteine und Protein-/Energieriegel. Innerhalb der Pulver wird zwischen Molke und Kasein, pflanzlichem Protein und anderen Sportproteinpulvern unterschieden. Auf der Nicht-Protein-Seite umfassen die Angebote Energiegels, BCAA-Pulver, Kreatin-Pulver und sonstige Nicht-Protein-Sportprodukte. Nach Quelle ist der Markt in tierisch basiert und pflanzlich basiert segmentiert. Vertriebskanäle umfassen Supermärkte/Hypermärkte, Apotheken/Gesundheitsgeschäfte, Online-Einzelhandelsgeschäfte und sonstige. Geografisch erstreckt sich die Analyse auf Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika. Die Marktgröße wurde für alle oben genannten Segmente in Wertangaben in USD ermittelt.

| Sportproteinprodukte | Pulver | Molke- und Kaseinpulver |

| Pflanzliches Proteinpulver | ||

| Sonstiges Sportproteinpulver | ||

| Trinkfertiges Protein | ||

| Protein-/Energieriegel | ||

| Nicht-Protein-Sportprodukte | Energiegels | |

| BCAA-Pulver | ||

| Kreatin-Pulver | ||

| Sonstige Nicht-Protein-Sportprodukte |

| Tierisch basiert |

| Pflanzlich basiert |

| Supermärkte/Hypermärkte |

| Apotheken/Gesundheitsgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Spanien | |

| Niederlande | |

| Italien | |

| Schweden | |

| Polen | |

| Belgien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Indonesien | |

| Thailand | |

| Singapur | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Kolumbien | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Nigeria | |

| Saudi-Arabien | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Sportproteinprodukte | Pulver | Molke- und Kaseinpulver |

| Pflanzliches Proteinpulver | |||

| Sonstiges Sportproteinpulver | |||

| Trinkfertiges Protein | |||

| Protein-/Energieriegel | |||

| Nicht-Protein-Sportprodukte | Energiegels | ||

| BCAA-Pulver | |||

| Kreatin-Pulver | |||

| Sonstige Nicht-Protein-Sportprodukte | |||

| Nach Quelle | Tierisch basiert | ||

| Pflanzlich basiert | |||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | ||

| Apotheken/Gesundheitsgeschäfte | |||

| Online-Einzelhandelsgeschäfte | |||

| Sonstige Vertriebskanäle | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Übriges Nordamerika | |||

| Europa | Deutschland | ||

| Frankreich | |||

| Vereinigtes Königreich | |||

| Spanien | |||

| Niederlande | |||

| Italien | |||

| Schweden | |||

| Polen | |||

| Belgien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Australien | |||

| Südkorea | |||

| Indonesien | |||

| Thailand | |||

| Singapur | |||

| Übriges Asien-Pazifik | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Kolumbien | |||

| Peru | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | ||

| Südafrika | |||

| Nigeria | |||

| Saudi-Arabien | |||

| Ägypten | |||

| Marokko | |||

| Türkei | |||

| Übriger Naher Osten und Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die aktuelle Größe des Sports-Nutrition-Marktes und wie lautet die Prognose für 2031?

Der Markt beläuft sich im Jahr 2026 auf 36,06 Milliarden USD und soll bis 2031 einen Wert von 53,42 Milliarden USD erreichen.

Welche Region hält den größten Marktanteil im Sports-Nutrition-Markt?

Nordamerika führt mit 60,55 % des globalen Umsatzes.

Welcher Produkttyp wächst in der Sports-Nutrition-Branche am schnellsten?

Nicht-Protein-Produkte wie Kreatin, BCAAs und Energiegels sollen mit einem CAGR von 8,39 % wachsen.

Warum gewinnen pflanzliche Proteine Marktanteile im Sports-Nutrition-Markt?

Verbraucher nehmen ökologische und verdauungsbezogene Vorteile wahr, was einen CAGR von 9,21 % für pflanzliche Optionen antreibt.

Wie beeinflusst der E-Commerce das Wachstum der Größe des Sports-Nutrition-Marktes?

Der Online-Einzelhandel bietet detaillierte Informationen und Abonnementmodelle und unterstützt einen CAGR von 10,22 % für digitale Kanäle.

Welche Faktoren hemmen das Wachstum des Sports-Nutrition-Marktes in Schwellenländern?

Geringeres Bewusstsein, begrenzte Vertriebsinfrastruktur und heterogene Vorschriften verlangsamen die Akzeptanz außerhalb großer städtischer Zentren.

Seite zuletzt aktualisiert am: