Größe und Marktanteil des norwegischen Zahlungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

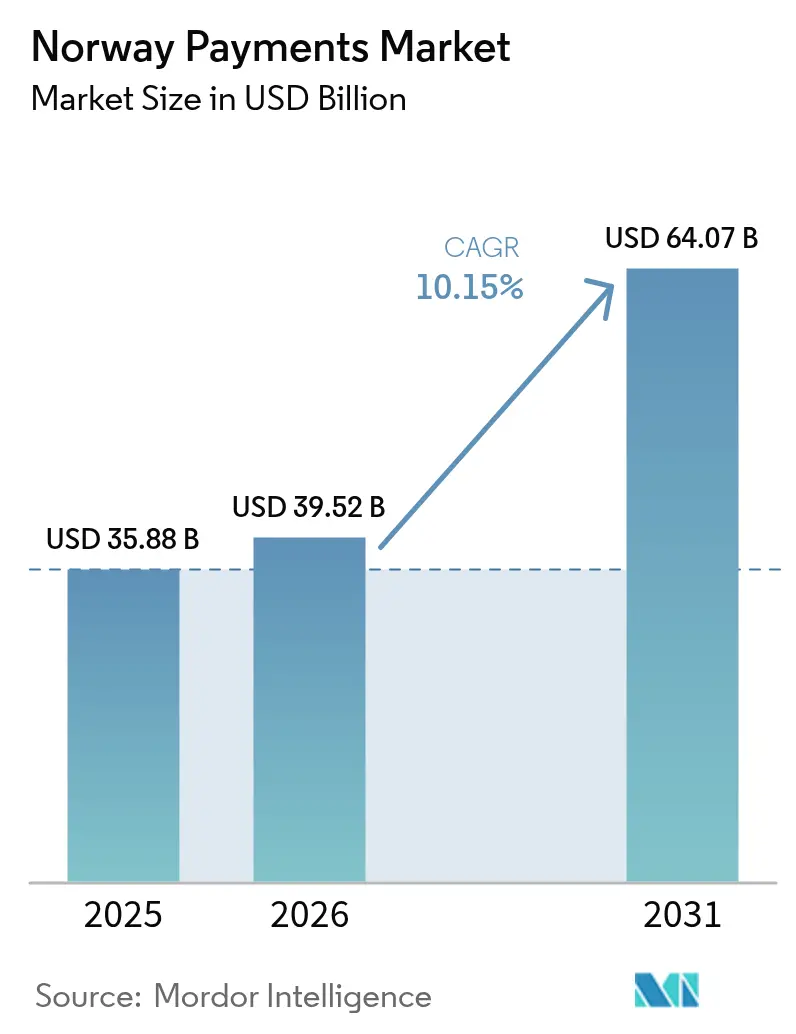

| Marktgröße im Basisjahr (2025) | 35.88 Milliarden US-Dollar |

| Marktgröße (2026) | 39.52 Milliarden US-Dollar |

| Marktgröße (2031) | 64.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.15% CAGR |

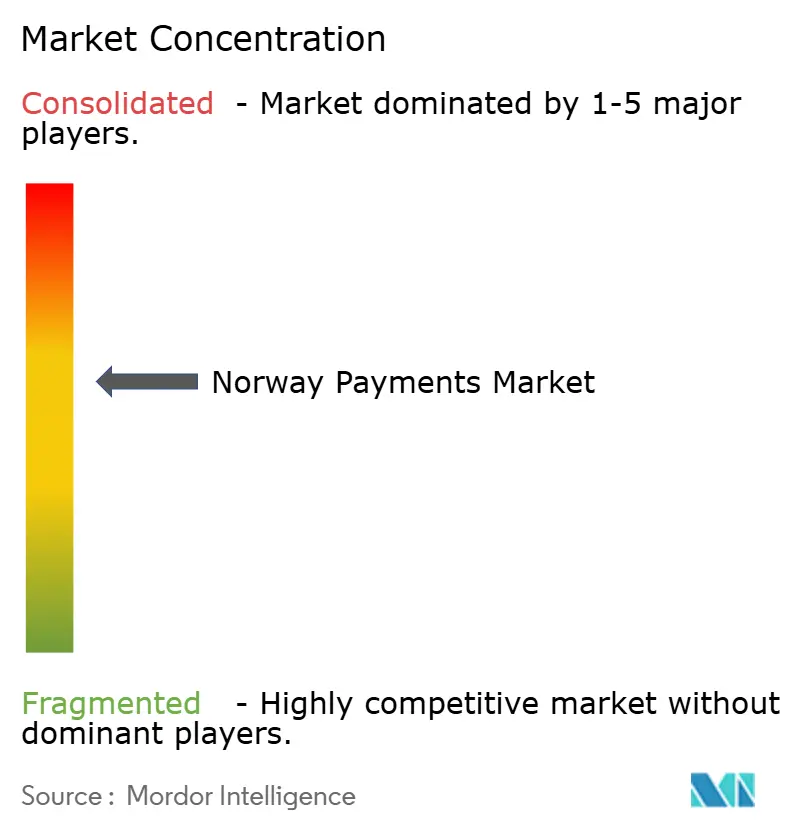

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des norwegischen Zahlungsmarkts von Mordor Intelligence

Die Größe des norwegischen Zahlungsmarkts soll von 35,88 Milliarden USD im Jahr 2025 auf 39,52 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 10,15 % über den Zeitraum 2026–2031 einen Wert von 64,07 Milliarden USD erreichen. Die Verbreitung digitaler Geldbörsen, obligatorische kontaktlose Terminals und fortschrittliche Open-Banking-Regelungen haben das Land als die bargeldaverseste Gesellschaft Europas positioniert, wobei Bargeld heute nur noch bei 3 % der Verbrauchertransaktionen eingesetzt wird.[1]Norges Bank, "Webbericht Finanzinfrastruktur 2025," norges-bank.no Innovationen im Zahlungsverkehr werden durch die Nationale Digitalisierungsstrategie 2024–2030 weiter vorangetrieben, die jährlich 90 Millionen EUR (97 Millionen USD) für die Modernisierung von Echtzeit-Zahlungsinfrastrukturen bereitstellt.[2]Norwegisches Ministerium für Digitalisierung, "Das digitale Norwegen der Zukunft: Nationale Digitalisierungsstrategie 2024–2030," regjeringen.no Die rasche Verbreitung von NFC-Diensten, eine flächendeckende 5G-Abdeckung und ein Anstieg der Fintech-Investitionen weiten die adressierbaren Volumina im norwegischen Zahlungsmarkt aus, während strengere Vorschriften zur Bekämpfung von Cyberbetrug und neue Bargeldannahmepflichten die kurzfristigen Margen dämpfen. Die Konsolidierung rund um Vipps MobilePay und BankAxept unterstreicht den duopolistischen Charakter des norwegischen Zahlungsmarkts, obwohl Interoperabilitätsanforderungen bis 2027 den Zugang für Drittanbieter-Acquirer erhalten.

Wichtigste Erkenntnisse des Berichts

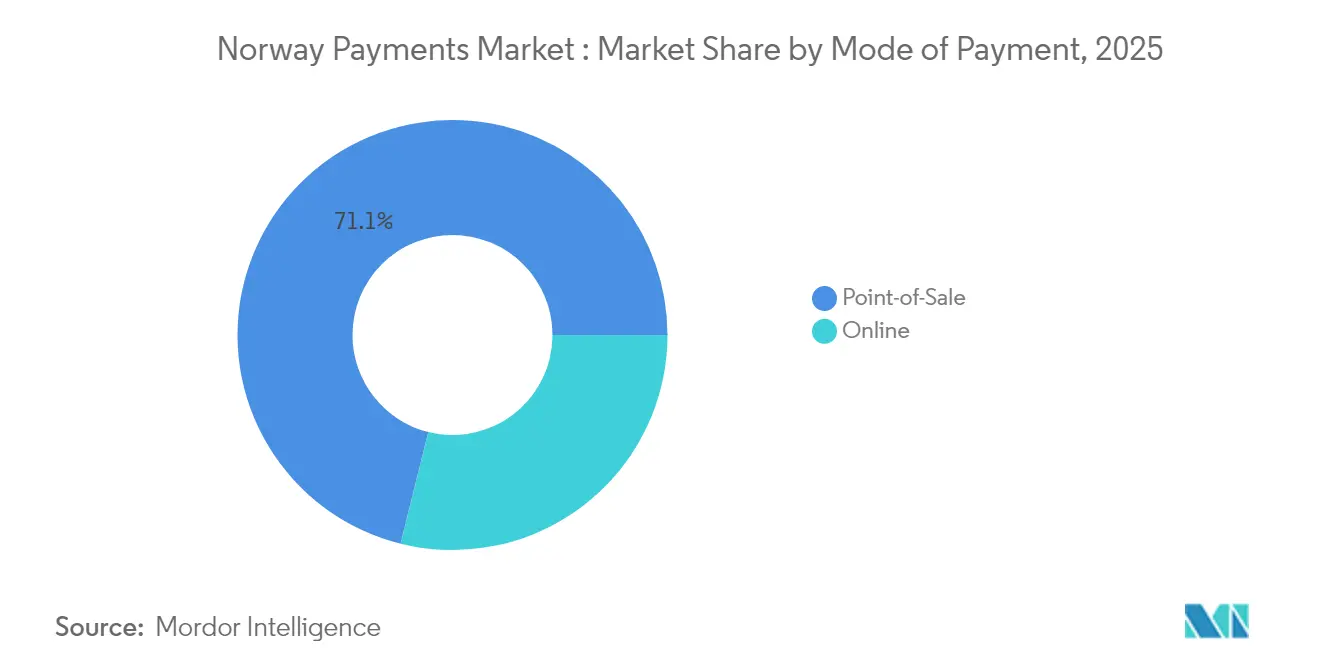

- Nach Zahlungsart führte der Point-of-Sale-Bereich mit einem Marktanteil von 71,12 % im norwegischen Zahlungsmarkt im Jahr 2025; digitale Geldbörsen sollen bis 2031 mit einer CAGR von 13,45 % wachsen.

- Nach Interaktionskanal hielt der Point-of-Sale-Bereich im Jahr 2025 einen Umsatzanteil von 71,02 %, während E-Commerce- und M-Commerce-Kanäle bis 2031 mit einer CAGR von 12,05 % wachsen.

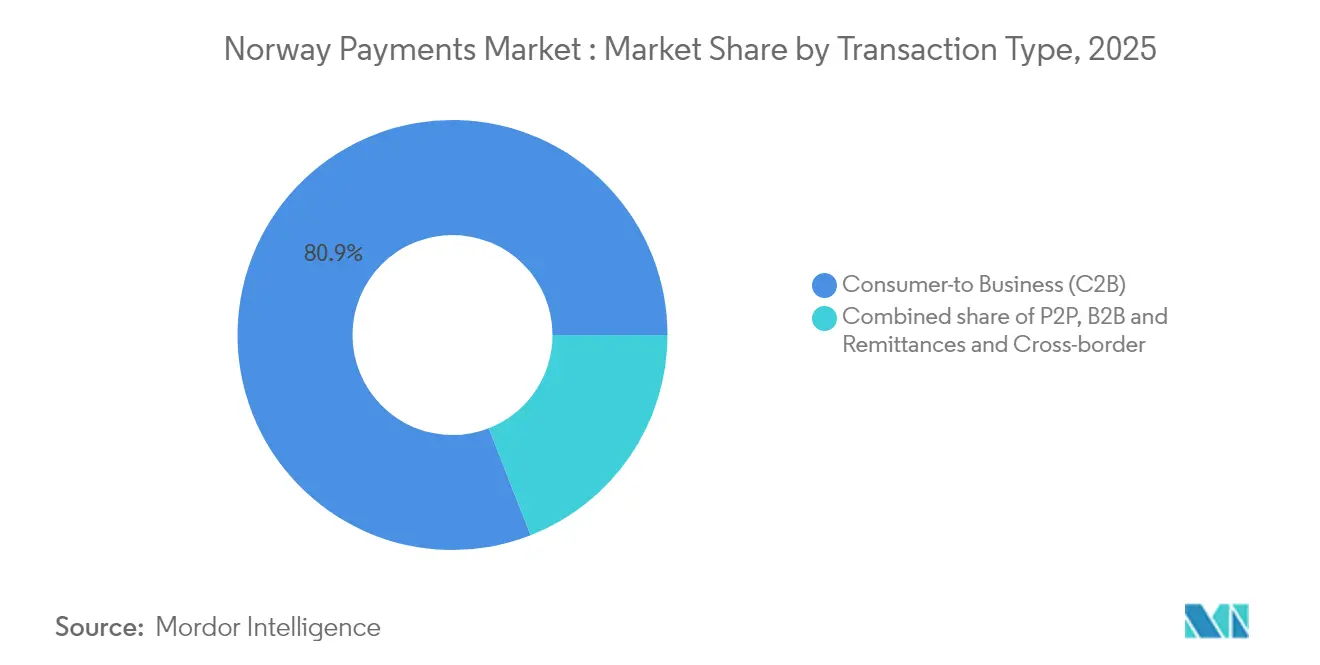

- Nach Transaktionstyp entfielen im Jahr 2025 80,92 % der Größe des norwegischen Zahlungsmarkts auf Verbraucher-zu-Unternehmen-Transaktionen; Peer-to-Peer-Zahlungen wachsen am schnellsten mit einer CAGR von 10,85 % bis 2031.

- Nach Endnutzerbranche entfiel im Jahr 2025 ein Anteil von 45,62 % der Größe des norwegischen Zahlungsmarkts auf den Einzelhandel, während das Gesundheitswesen bis 2031 mit einer CAGR von 13,2 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im norwegischen Zahlungsmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatlicher Vorstoß in Richtung bargeldloser und Echtzeit-Zahlungen | +2.8% | National, mit früher Einführung in Oslo, Bergen, Trondheim | Kurzfristig (≤ 2 Jahre) |

| Weit verbreitete Smartphone- und Internetdurchdringung | +2.1% | National, mit Aufholprozess in ländlichen Gebieten durch 5G-Ausbau | Mittelfristig (2–4 Jahre) |

| Vorgeschriebener Rollout von NFC/kontaktlosen Terminals | +1.9% | National, mit führenden Rollen im Einzel- und Gastgewerbesektor | Kurzfristig (≤ 2 Jahre) |

| Open-Banking-Regulierung fördert Fintech-Anwendungen | +1.7% | National, mit Ausstrahlungseffekten auf die nordische Region | Mittelfristig (2–4 Jahre) |

| Konsolidierung inländischer Geldbörsen (Auswirkungen der Vipps-Fusion) | +1.4% | Nordische Region, mit stärksten Auswirkungen in Norwegen, Dänemark, Finnland | Langfristig (≥ 4 Jahre) |

| Nachfrage der Gig-Economy nach sofortigen Gehaltsauszahlungen | +1.2% | Städtische Zentren, Ausweitung auf Vorstadtgebiete | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlicher Vorstoß in Richtung bargeldloser und Echtzeit-Zahlungen

Jährliche öffentliche Mittel in Höhe von 90 Millionen EUR (97 Millionen USD) beschleunigen den Ausbau von Echtzeit-Zahlungsinfrastrukturen, während Norwegens bevorstehender Beitritt zum TARGET Instant Payment Settlement im Jahr 2028 eine sofortige Krone-Euro-Verrechnung ermöglichen und grenzüberschreitende Reibungsverluste reduzieren wird.[3]Europäische Zentralbank, "Norwegen tritt TIPS bei," ecb.europa.eu Die Norges Bank testet parallel dazu Anwendungsfälle für digitale Zentralbankwährungen im Großhandel und signalisiert damit die Bereitschaft für Post-Bargeld-Abrechnungsmodelle. Die Pflicht zur Bargeldannahme bis zu 20.000 NOK mindert Bedenken hinsichtlich der Widerstandsfähigkeit und stärkt so das Vertrauen der Verbraucher, selbst wenn die Bargeldnutzung stark zurückgeht. Zusammen bilden diese Maßnahmen die Grundlage für die langfristige Expansion des norwegischen Zahlungsmarkts.

Weit verbreitete Smartphone- und Internetdurchdringung

Flächendeckendes Breitband und 5G haben biometrische und Offline-Zahlungsfunktionen freigeschaltet, die die digitale Akzeptanz in ländlichen Gebieten erweitern. Visa stellt fest, dass die Nutzung mobiler Geldbörsen bei 94 % liegt – dem höchsten Wert in Europa.[4]Visa, "Entschlüsselung der Entwicklung der europäischen mobilen Geldbörse," visa.co.uk Das von nordischen Betreibern entwickelte Offline-First-Zahlungsdesign gewährleistet Kontinuität bei Ausfällen und mindert systemische Risiken, was die Vielseitigkeit des norwegischen Zahlungsmarkts stärkt.

Vorgeschriebener Rollout von NFC/kontaktlosen Terminals

Das EU-Gesetz über digitale Märkte zwang Apple, den iPhone-NFC zu öffnen, wodurch Vipps MobilePay "Tap with Vipps" einführen konnte – die weltweit erste native iOS-Alternative zu Apple Pay. Gastgewerbeketten wie King Foods und Frich's reduzierten Wartezeiten und Personalkosten durch die Kombination kontaktloser Kioske mit einheitlichen POS-Systemen. Netzwerkeffekte durch Terminal-Upgrades beschleunigen die Akzeptanz von Geldbörsen und erhöhen die Transaktionsgeschwindigkeit im gesamten norwegischen Zahlungsmarkt.

Open-Banking-Regulierung fördert Fintech-Anwendungen

PSD2 öffnete den Zugang zu Konto-zu-Konto-Daten, doch die Preisgestaltung der Bank-APIs hat Wettbewerbsbeschwerden von Neonomics ausgelöst. PSD3, das ab 2026 gilt, wird dedizierte APIs zur Betrugsprävention verbindlich vorschreiben und so neue Chancengleichheit für Drittanbieter-Anwendungen schaffen. Mit verbesserter Datenportabilität werden differenzierte Nutzererlebnisse neue Nutzergruppen anziehen und die Volumina im norwegischen Zahlungsmarkt stärken.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Kosten für die Bekämpfung von Cyberbetrug | -1.8% | National, mit stärkeren Auswirkungen auf kleinere Finanzinstitute | Kurzfristig (≤ 2 Jahre) |

| Hohe Interbankenentgelte und Acquiring-Gebühren für KMU | -1.2% | National, mit unverhältnismäßigen Auswirkungen auf ländliche und kleine Unternehmen | Mittelfristig (2–4 Jahre) |

| Margenverengung durch intensiven Wettbewerb unter Zahlungsdienstleistern | -0.9% | National, mit Ausstrahlungseffekten auf die nordische Region | Mittelfristig (2–4 Jahre) |

| Datenschutz- und Lokalisierungsbedenken | -0.7% | National, mit Anforderungen zur Einhaltung der EU-Regulierung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Kosten für die Bekämpfung von Cyberbetrug

DNB blockierte im Jahr 2024 Betrug im Wert von 2,1 Milliarden NOK (190 Millionen USD) und lenkte Kapital in defensive Werkzeuge um, das andernfalls für Produktinnovationen genutzt werden könnte. Die Cyber-Bedrohungsunterstützungseinheit von Finans Norge koordiniert nun gemeinsame Informationen, doch die Einhaltung des Gesetzes über die digitale operationale Resilienz verursacht neue Kostenpositionen, die die Margen kleinerer Zahlungsdienstleister schmälern und die Einführung neuer Dienste im norwegischen Zahlungsmarkt verlangsamen.

Hohe Interbankenentgelte und Acquiring-Gebühren für KMU

Die Gebühren internationaler Kartensysteme bleiben für Händler mit geringem Volumen hoch, während die Pflicht zur Bargeldannahme parallele Kostenstrukturen hinzufügt. Diese doppelte Belastung hält KMU davon ab, auf Premium-Zahlungsfunktionen umzusteigen, und hält einen Teil der potenziellen Volumina aus dem norwegischen Zahlungsmarkt fern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zahlungsart: Digitale Geldbörsen stören die Dominanz von Karten

Der Point-of-Sale-Bereich hielt im Jahr 2025 einen Marktanteil von 71,12 % im norwegischen Zahlungsmarkt. Dennoch wachsen digitale Geldbörsen und direkte Kontoüberweisungen mit einer CAGR von 13,45 %, ermöglicht durch die ISO-20022-Migration, die reichhaltigere Daten für einwilligungsbasierte Analysen liefert. Die Größe des norwegischen Zahlungsmarkts, die mit digitalen Zahlungsinfrastrukturen verbunden ist, soll bis 2031 22,46 Milliarden USD übersteigen und damit die Acquirer-Wirtschaft neu gestalten.

Kartenaussteller reagieren mit Mehrwertvorteilen und tokenisierten Zugangsdaten, um das Ausgabenniveau zu verteidigen, doch "Tap with Vipps" auf iOS durchbricht geschlossene Ökosysteme und verringert die Bindung an Aussteller. Bargeld fällt unter 3 % des Volumens, da das Vertrauen der Verbraucher zu biometrisch authentifizierten Geldbörsen migriert. Die Integration von Treueprogrammen, Kauf-jetzt-zahle-später und P2P in einzelnen Super-Apps vertieft das Engagement und steigert den Lebenszeitwert im norwegischen Zahlungsmarkt.

Nach Interaktionskanal: E-Commerce-Dynamik stellt physische Dominanz in Frage

Die Größe des norwegischen Zahlungsmarkts, die über E-Commerce und M-Commerce abgewickelt wird, wächst mit einer CAGR von 12,05 % und nagt an rein physischen Kanälen, die heute noch einen Anteil von 71,02 % halten. Logistikzentrierte Einzelhändler wie Oda bedienen bereits 70 % der Online-Lebensmittelnachfrage und demonstrieren die Skalierbarkeit der Kühlkettenautomatisierung in Norwegens weitläufiger Geografie.Stationäre Händler kontern mit Omnichannel-Kassen, Click-and-Collect und Self-Checkout-Kiosken, die den Bestand mit Cloud-POS-Systemen verknüpfen. Der norwegische Zahlungsmarkt verzahnt sich mit der staatlichen Digitalisierung, da Steuer-, Maut- und Gesundheitsportale dieselben Infrastrukturen nutzen, die Verbraucher beim Einkaufen verwenden. Der mobile Handel verwischt die Grenzen weiter, indem er Kauf- und Zahlungslinks in soziale Feeds, Livestreams und Gaming-Umgebungen einbettet.

Nach Transaktionstyp: P2P-Zahlungen beschleunigen sich über die C2B-Basis hinaus

Verbraucher-zu-Unternehmen-Transaktionen liefern 80,92 % der Größe des norwegischen Zahlungsmarkts, gestützt durch hohe Pro-Kopf-Einzelhandelsausgaben und universellen Kartenbesitz. Peer-to-Peer-Überweisungen steigen jedoch jährlich um 10,85 %, da kulturelle Veränderungen den Geldaustausch an chatähnliche Erlebnisse anpassen. Sofortige Gehaltsauszahlungssysteme für Gig-Worker beschleunigen die Nachfrage und schaffen Überschneidungen zwischen Gehaltsabrechnung, Überweisungen und sozialen Transferanwendungsfällen.

Business-to-Business-Korridore entwickeln sich aufgrund von Compliance-Workflows langsamer, doch TARGET Instant Payment Settlement wird die grenzüberschreitende Latenz verringern und bis 2028 neue Liquiditätsvorteile für KMU erschließen. Regulatorische Verpflichtungen zum nichtdiskriminierenden Zugang halten P2P-Infrastrukturen offen und ermöglichen neue Overlay-Dienste wie Gruppengeschenke und Treuhandkonten im norwegischen Zahlungsmarkt.

Nach Endnutzerbranche: Gesundheitswesen-Innovation übertrifft die Reife des Einzelhandels

Der Einzelhandel trägt weiterhin 45,62 % des Marktanteils im norwegischen Zahlungsmarkt bei, was auf eine ausgereifte POS-Abdeckung und Omnichannel-Expansion zurückzuführen ist. Das Gesundheitswesen führt das Wachstum jedoch mit einer CAGR von 13,2 % an, angetrieben durch 47 Milliarden USD an nationalen Gesundheitsausgaben, eine weitreichende Telemedizin-Einführung und die Einführung elektronischer Rezepte.

Krankenhäuser integrieren nun Zahlungs-APIs in Patientenportale für Zuzahlungen und Teleberatungsgebühren, während Apotheken automatische wiederkehrende Abrechnungen für chronische Medikamente erproben. Staatliche Versorgungsunternehmen digitalisieren die Rechnungsstellung und sorgen für stabilen Durchsatz. Unterhaltungs-, Gaming- und Streaming-Abonnements steigen ebenfalls stark an, indem sie Mikrotransaktionen und anteilige Nutzungsmodelle einbetten, die den durchschnittlichen Umsatz pro Nutzer im norwegischen Zahlungsmarkt steigern.Geografische Analyse

Norwegens inländische Arena bleibt das Epizentrum des norwegischen Zahlungsmarkts mit einer Akzeptanzrate für mobile Geldbörsen von 94 % – dem weltweit höchsten Wert. Oslo, Bergen und Trondheim führen Pilotprogramme für den CBDC-Einzelhandelstest an, während abgelegene nördliche Landkreise von der 5G-fähigen Offline-Abrechnung profitieren, um die Netzwerkresilienz zu gewährleisten. Die nordische Region bietet Ausstrahlungspotenzial durch die konsolidierte Nutzerbasis von Vipps MobilePay, doch der unsichere Lizenzstatus von P27 hemmt weitergehende grenzüberschreitende Clearing-Ambitionen.

Die EWR-Angleichung zwingt Norwegen zur Übernahme von EU-Zahlungsrichtlinien. Das Gesetz über digitale Märkte hat die Wettbewerbsdynamik im NFC-Bereich bereits neu gestaltet; PSD3 wird strengere Vorschriften zur Bekämpfung von Geldwäsche und Haftungsregelungen einführen und Banken dazu veranlassen, Betrugssteuerungssysteme vor kontinentalen Wettbewerbern aufzurüsten. Die Integration in TARGET Instant Payment Settlement verbindet die norwegische Krone bis 2028 mit Euro-Echtzeit-Zahlungsinfrastrukturen und positioniert Exporteure für schnellere Forderungseingänge, während ausländische Zahlungsdienstleister in den norwegischen Zahlungsmarkt gelockt werden.

Außerhalb Europas erkunden norwegische Zahlungsdienstleister eine selektive Expansion in Märkte, deren digitale Infrastrukturreife den inländischen Standards entspricht – namentlich Singapur, Australien und den Golfstaaten. Die nordische Diaspora und die gemeinsame Einhaltung von SEPA SCT Inst erleichtern Korridortests. Das Währungsvolatilitätsrisiko bleibt aufgrund des freien Wechselkurses der Krone erhöht, doch fortschrittliche Absicherungsinstrumente in Unternehmenskonten moderieren das Risiko für mittelständische Exporteure im norwegischen Zahlungsmarkt.

Wettbewerbslandschaft

Vipps MobilePay und BankAxept dominieren die inländischen Akzeptanzinfrastrukturen, während Visa und Mastercard das internationale Kartenrouting kontrollieren. Erweiterte Fusionsverpflichtungen verpflichten Vipps zu transparenter Preisgestaltung und offenen APIs, was die Wettbewerbsfähigkeit bis 2027 aufrechterhält. DNB nutzt seine Größe, um täglich 392 Millionen Zahlungsanweisungen abzuwickeln, und monetarisiert datenreiche ISO-20022-Nachrichten für Treasury-Analysen.

Fintech-Herausforderer verfolgen Nischenpenetrierung; Neonomics bietet eine Single-API-Kontoaggregation an und führt regulatorische Auseinandersetzungen, um Torwächterstrukturen abzubauen. Sokin gewinnt durch seine Settle-Akquisition Fuß und zielt auf Überweisungen und KMU-Mehrwährungskonten ab. Internationale Prozessoren wie Worldline kooperieren mit etablierten Akteuren bei Echtzeit-Zahlungs-Frontends und sichern ihre Relevanz, während sich der norwegische Zahlungsmarkt zur Echtzeit-Abrechnung verschiebt.

Die Sicherheitslage differenziert nun die Marktführer: Thales liefert HCE-Tokenisierung und biometrische Authentifizierung, die Vipps' iOS-NFC-Durchbruch ermöglichten, der in fünf Monaten 1 Million Nutzer erreichte. Gemeinsame Cyberintelligenz über Finans Norge bekämpft ausgefeilte Angriffsvektoren, obwohl kleinere Acquirer Schwierigkeiten haben, Zero-Day-Reaktionsfähigkeiten zu finanzieren. Insgesamt belohnt der norwegische Zahlungsmarkt Größe, Vertrauen und Innovationstempo.

Marktführer im norwegischen Zahlungsmarkt

Vipps AS

Bank Norwegian

Klarna Bank AB

PayPal Holdings Inc.

Nets A/S (Nexi Group)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Thales und Vipps führten NFC-Zahlungen auf iOS ein, erreichten 1 Million Nutzer und etablierten die erste praktikable Alternative zu Apple Pay auf iPhone-Geräten durch fortschrittliche Verschlüsselungstechnologie und nahtlose BankAxept-Integration.

- Februar 2025: Worldline und DNB schlossen eine Partnerschaft, um Swift Instant Connectivity zu TARGET Instant Payment Settlement hinzuzufügen und Echtzeit-B2B- und Treasury-Transaktionen zu verbessern.

- Dezember 2024: Vipps MobilePay führte "Tap with Vipps" als weltweit erste Apple-Pay-Alternative auf dem iPhone ein.

- Dezember 2024: Sokin schloss die Übernahme des Fintech-Unternehmens Settle ab und stärkte damit die Mehrwährungs-Geldbörsen-Fähigkeiten in Norwegen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie betrachtet den norwegischen Zahlungsmarkt als alle inländischen Zahlungstransaktionen, mit und ohne physische Karte, über Point-of-Sale-, E-Commerce- und Konto-zu-Konto-Infrastrukturen, erfasst in Wertangaben (USD) zum Zeitpunkt der Abrechnung. In der Praxis umfasst dies Verbraucher-zu-Unternehmen-, Peer-to-Peer-, Business-to-Business- und grenzüberschreitende Transaktionen, die über lizenzierte Banken oder autorisierte Zahlungsinstitute abgewickelt werden.

Ausschluss aus dem Umfang: Wir schließen bewusst Krypto-Asset-Transfers und Interbanken-Großhandelsabrechnungssalden aus, da diese sehr unterschiedlichen Risiko- und Regulierungsprofilen folgen.

Segmentierungsübersicht

- Nach Zahlungsart

- Point-of-Sale

- Karte (Debit, Kredit, Prepaid)

- Digitale Geldbörsen (Apple Pay, Google Pay, Interac Flash)

- Bargeld

- Sonstige POS-Zahlungen (Geschenkkarten, QR, Wearables)

- Online

- Karte (Karte nicht vorhanden)

- Digitale Geldbörse und Konto-zu-Konto (Interac e-Transfer, PayPal)

- Sonstige Online-Zahlungen (Nachnahme, Kauf-jetzt-zahle-später, Banküberweisung)

- Point-of-Sale

- Nach Interaktionskanal

- Point-of-Sale

- E-Commerce/M-Commerce

- Nach Transaktionstyp

- Peer-to-Peer (P2P)

- Verbraucher-zu-Unternehmen (C2B)

- Business-to-Business (B2B)

- Überweisungen und grenzüberschreitende Zahlungen

- Nach Endnutzerbranche

- Einzelhandel

- Unterhaltung und digitale Inhalte

- Gesundheitswesen

- Gastgewerbe und Reisen

- Staat und Versorgungsunternehmen

- Sonstige Endnutzerbranchen

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unsere Analysten befragten Emissionsbanken, Produktleiter von Zahlungs-Gateways und kaufmännische Finanzmanager auf Händlerseite in Oslo, Bergen und Trondheim. Die Gespräche verifizierten Interbankenentgelt-Weitergaberaten, Trends bei den Einnahmeraten von Vipps MobilePay und typische Ticketgrößen bei Kauf-jetzt-zahle-später, was uns ermöglichte, Schätzungen vom Schreibtisch mit der Realität vor Ort abzugleichen.

Sekundärforschung

Wir begannen damit, Transaktionsvolumina, Interbankenentgeltobergrenzen und Terminaldurchdringung aus Statistics Norway, der Norges Bank und der Zahlungsstatistik der Europäischen Zentralbank zu extrahieren. Makroökonomische Eingaben – BIP, verfügbares Haushaltseinkommen, Einzelhandelsumsätze und Tourismuseinnahmen – wurden aus Reihen der Weltbank und von Eurostat abgeleitet. Regulatorische Berührungspunkte wie PSD2-Umsetzungshinweise und das Finanzvertragsgesetz wurden auf den Portalen des Europäischen Zahlungsrats und des norwegischen Finanzministeriums geprüft. Finanzberichte führender Acquirer, Netzwerkkartendata und in Dow Jones Factiva archivierte Nachrichten bereicherten unser Verständnis von Preisverschiebungen und Fusionsaktivitäten. D&B Hoovers lieferte richtungsweisende Unternehmenserlöse, die dabei halfen, den Anteil wichtiger Prozessoren zu schätzen. Diese Liste ist illustrativ; Dutzende weiterer offener und abonnementbasierter Quellen wurden während der Validierung konsultiert.

Marktgrößenbestimmung und Prognose

Eine Top-down-Rekonstruktion beginnt mit den jährlichen Transaktionswerten der Norges Bank, aufgeteilt nach Instrument, die dann um Bargeldverdrängung, grenzüberschreitende Abflüsse und prognostiziertes BIP bereinigt werden. Selektive Bottom-up-Überprüfungen – stichprobenartig erfasstes Acquiring-Volumen multipliziert mit der durchschnittlichen Händlerdienstgebühr, E-Commerce-Warenkorbgröße multipliziert mit der Durchdringung digitaler Geldbörsen und von Kartensystemen gemeldete Nettoerlöse – verankern wichtige Segmente, bevor die Zahlen in das Hauptmodell einfließen. Zu den kritischen Treibern in unserer Prognose gehören der Anteil kontaktloser Karten, die Smartphone-Durchdringung, die Einführung von Echtzeit-Zahlungen, POS-Mandate für das Laden von Elektrofahrzeugen und das Tempo der Erholung des Tourismus. Eine multivariate Regression mit verzögerten BIP- und Einzelhandelsumsatzvariablen unterstützt das Basisszenario; die Szenarioanalyse testet höhere Cyberbetrug-Verluste oder eine langsamere Einführung von Kauf-jetzt-zahle-später. Lücken bei Bottom-up-Eingaben – beispielsweise private Interbankenentgelt-Rückvergütungen – werden durch Peer-Bandbreiten überbrückt, die während Expertengesprächen ermittelt wurden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Überprüfung – Analyst, leitender Fachbereichsleiter und automatisierter Varianzabgleich mit Makroindikatoren. Jede Abweichung von mehr als 5 % gegenüber externen Transaktionsreihen löst einen erneuten Überprüfungsanruf mit den Quellen aus. Berichte werden einmal jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen regulatorischen oder makroökonomischen Ereignissen.

Warum Mordors Ausgangsbasis für den norwegischen Zahlungsmarkt Verlässlichkeit verdient

Schätzungen verschiedener Verlage stimmen selten überein, da jeder seinen eigenen Leistungsumfang, seine eigene Wechselkursbasis und seinen eigenen Aktualisierungsrhythmus wählt.

Zu den wichtigsten Unterschieden gehören, ob Bargeld und inländische Giro-Überweisungen gezählt werden, die Behandlung einmaliger staatlicher Auszahlungen und wie aggressiv die durchschnittlichen Verkaufspreise für Online-Geldbörsen bei einer Fünf-Jahres-Projektion aufgebläht werden. Das Modell von Mordor legt Annahmen transparent dar und wird alle zwölf Monate aktualisiert, während andere Prognosen häufig bis zu drei Jahre lang eingefroren werden.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Hauptunterschied |

|---|---|---|

| 35,88 Mrd. USD (2025) | ||

| 8,10 Mrd. USD (2024) | Regionale Beratung A | Zählt nur Kartenzahlungen am physischen POS, schließt Online- und Konto-zu-Konto-Transaktionen aus |

| 33,89 Mio. USD (2025) | Branchennewsletter B | Konzentriert sich ausschließlich auf grenzüberschreitende Überweisungen, ignoriert inländische Transaktionen und schließt Unternehmenszahlungen aus |

Der Vergleich zeigt, dass breitere Umfangsentscheidungen und ein disziplinierter Aktualisierungszyklus Mordor Intelligence in die Lage versetzen, eine ausgewogene, transparente Ausgangsbasis zu liefern, die Planer replizieren und einem Stresstest unterziehen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der norwegische Zahlungsmarkt heute und wie sind seine Wachstumsaussichten?

Der Markt steht im Jahr 2026 bei 39,52 Milliarden USD und soll bis 2031 auf 64,07 Milliarden USD wachsen, was einer CAGR von 10,15 % entspricht.

Welcher Anteil der alltäglichen Transaktionen in Norwegen wird noch mit Bargeld abgewickelt?

Bargeld macht heute nur noch 3 % aller Zahlungsvolumina aus und bestätigt Norwegens Position als bargeldaverseste Volkswirtschaft Europas.

Welcher Zahlungskanal wächst in Norwegen am schnellsten?

Digitale Geldbörsen und Konto-zu-Konto-Überweisungen wachsen bis 2031 mit einer CAGR von 13,45 % und untergraben die historische Dominanz von Point-of-Sale-Karten.

Welche staatlichen Maßnahmen treiben die rasche Digitalisierung des Zahlungsverkehrs voran?

Die Nationale Digitalisierungsstrategie 2024–2030 stellt jährlich 90 Millionen EUR (97 Millionen USD) für Echtzeit-Zahlungsinfrastrukturen bereit und schreibt eine sofortige Abrechnung für Zahlungen des öffentlichen Sektors vor.

Wie wurde Norwegen das erste Land mit einer Apple-Pay-Alternative auf dem iPhone?

Das EU-Gesetz über digitale Märkte zwang Apple, die iPhone-NFC-Technologie zu öffnen, wodurch Vipps MobilePay im Dezember 2024 "Tap with Vipps" einführen konnte.

Wer kontrolliert die zentrale Zahlungsinfrastruktur in Norwegen?

Die inländischen Anbieter Vipps MobilePay und BankAxept verwalten die wesentlichen Infrastrukturen, während Visa und Mastercard das grenzüberschreitende Kartenrouting dominieren; offene Zugangsbedingungen bleiben bis 2027 in Kraft.

Seite zuletzt aktualisiert am: