Größe und Marktanteil des Schweizer Marktes für Erneuerbare Energien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

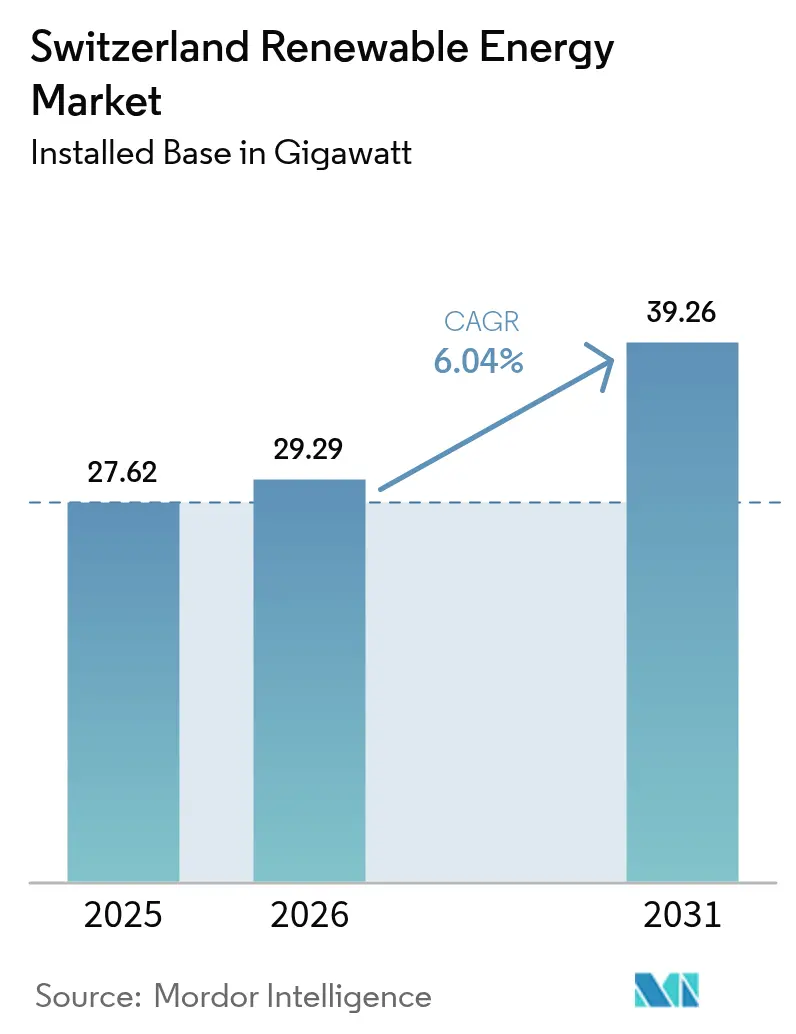

| Marktgröße im Basisjahr (2025) | 27.62 Gigawatt |

| Marktvolumen (2026) | 29.29 Gigawatt |

| Marktvolumen (2031) | 39.26 Gigawatt |

| Wachstumsrate (2026 - 2031) | 6.04% CAGR |

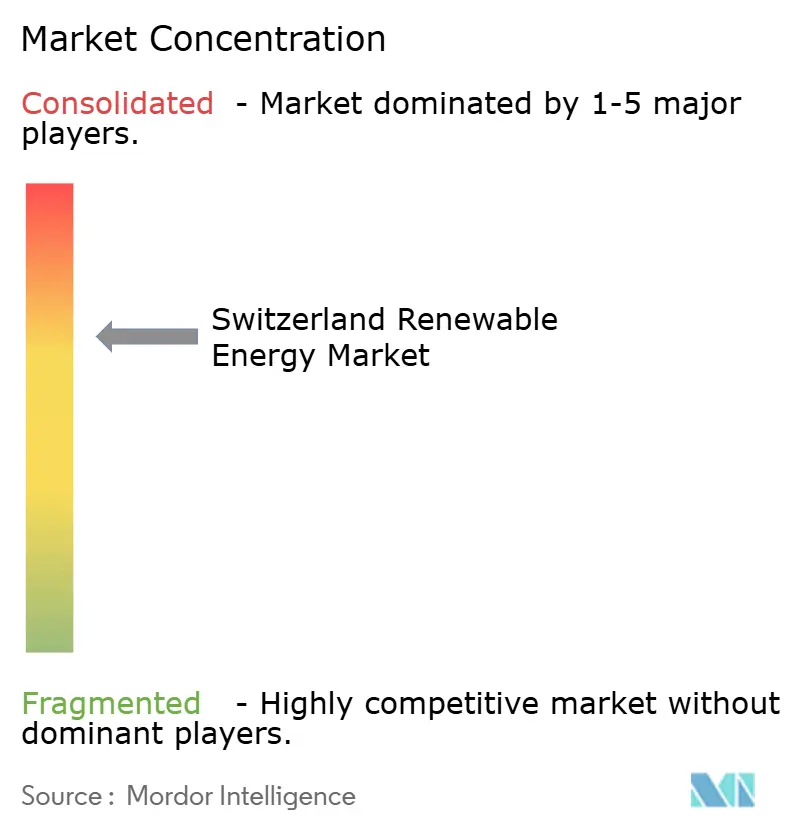

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Schweizer Marktes für Erneuerbare Energien von Mordor Intelligence

Die Größe des Schweizer Marktes für Erneuerbare Energien wurde im Jahr 2025 auf 27,62 Gigawatt geschätzt und soll von 29,29 Gigawatt im Jahr 2026 auf 39,26 Gigawatt bis 2031 anwachsen, bei einer CAGR von 6,04 % während des Prognosezeitraums (2026-2031).

Unterstützende Klimapolitik des Bundes, vereinfachte Genehmigungsvorschriften, die Mitte 2024 verabschiedet wurden, sowie eine wachsende Unternehmensnachfrage nach herkunftszertifiziertem Grünstrom beschleunigen den Kapazitätsausbau bei Solarenergie (Photovoltaik), Windkraft und Batteriespeichern. Langjährig etablierte Wasserkraftanlagen decken nach wie vor fast zwei Drittel der nationalen Stromerzeugung, doch aufgrund der zunehmenden Standortknappheit und langwieriger ökologischer Prüfverfahren lenken neue Investitionen verstärkt in Richtung Hochlagen-Solarprojekte, die die Hälfte ihrer Jahresproduktion im Winter erzeugen und damit saisonale Ungleichgewichte abmildern. Die Zustimmung der Wählerinnen und Wähler zum neuen Stromgesetz mit 68 % Unterstützung im Juni 2024 stärkte das Investorenvertrauen durch die Einführung gleitender Marktprämien und virtueller Eigenverbrauchsgemeinschaften, die beide die Erlössicherheit für unabhängige Stromerzeuger verbessern. Gleichzeitig signalisieren netzseitige Batterieauktionen und das weltweit größte geplante 1.600-MWh-Redox-Flow-System in Laufenburg einen strategischen Schwenk hin zu Langzeitspeichern, um alpine Wettervariabilität zu puffern. Die bewährte Fähigkeit der Schweiz, grenzüberschreitende Finanzierungen zu mobilisieren - beispielhaft belegt durch Axpos nachhaltigkeitsgebundenes Samurai-Darlehen über JPY 42 Milliarden im Februar 2025 - erweitert den verfügbaren Kapitalpool für Projekte der nächsten Generation zusätzlich.

Wichtigste Erkenntnisse des Berichts

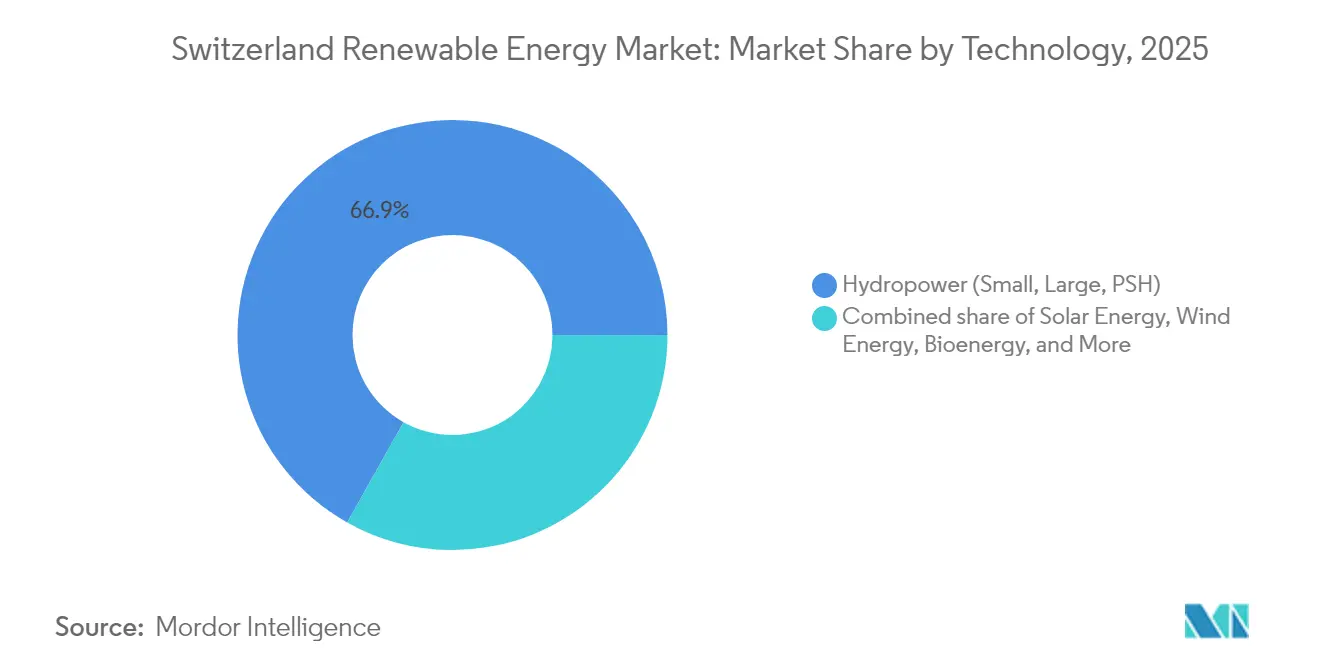

- Nach Technologie führte Wasserkraft mit einem Anteil von 66,85 % am Schweizer Markt für Erneuerbare Energien im Jahr 2025; Windenergie schreitet bis 2031 mit einer CAGR von 23,47 % voran.

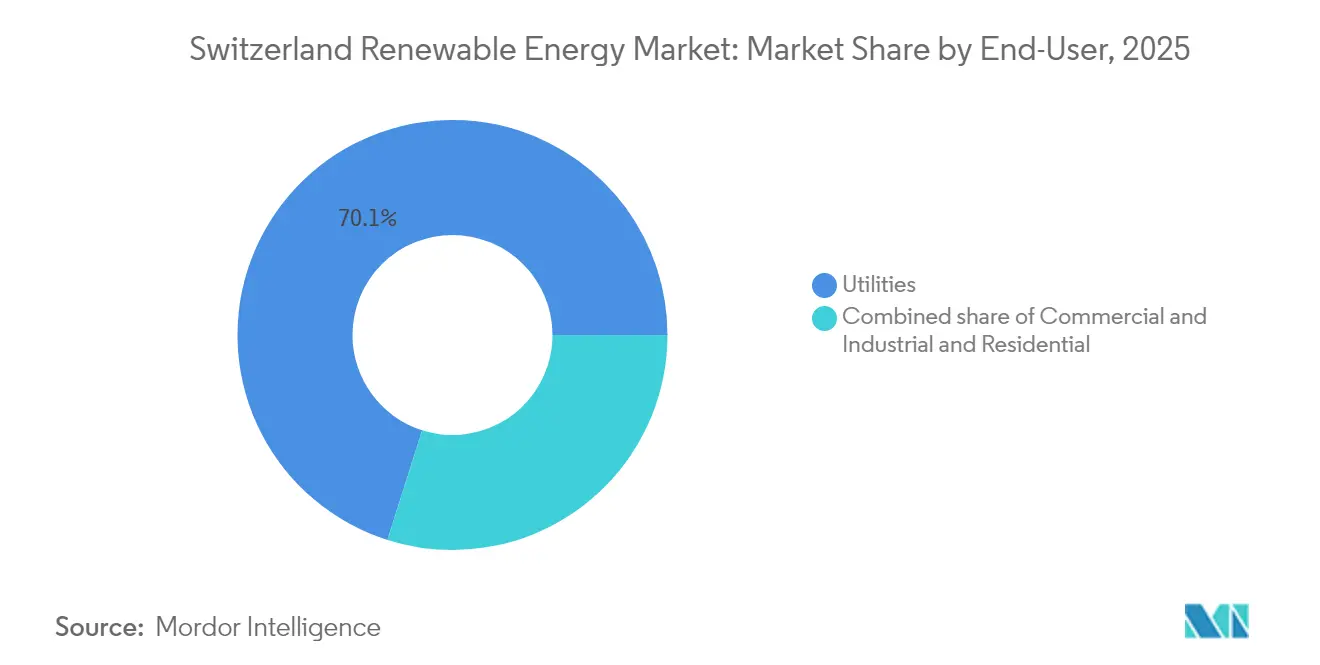

- Nach Endverbraucher hielten Versorgungsunternehmen im Jahr 2025 einen Anteil von 70,10 % am Schweizer Markt für Erneuerbare Energien, während das Segment Gewerbe und Industrie bis 2031 mit einer CAGR von 9,69 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Schweizer Marktes für Erneuerbare Energien

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Netto-Null-2050-Mandat und Zwischenziele für 2030 | +1.8% | National; stärkster Ausbau im Wallis, Graubünden, Bern | Langfristig (≥ 4 Jahre) |

| Subventionen für die Wasserkraft-Modernisierung bis 2035 | +0.9% | Alpine Kantone einschließlich Wallis, Uri, Tessin | Mittelfristig (2-4 Jahre) |

| Grünstrom-PPAs von Unternehmen | +1.5% | Unternehmensstandorte Zürich, Basel, Genf | Kurzfristig (≤ 2 Jahre) |

| Netzseitige Batterieauktionen | +1.2% | Graubünden, Wallis, Bern | Mittelfristig (2-4 Jahre) |

| Gemeinschaftliche Solargenossenschaften | +0.4% | Graubünden, Wallis, Jura | Kurzfristig (≤ 2 Jahre) |

| Blockchain-Herkunftsnachweise | +0.3% | National mit Exportausstrahlungseffekt in die EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Bundesmandat Netto-Null 2050 und Zwischenziele für 2030

Das 2023 verabschiedete Bundesklimagesetz verpflichtet die Schweiz, die Treibhausgasemissionen bis 2030 um mindestens 50 % gegenüber dem Stand von 1990 und bis 2035 um 65 % zu senken. Dieses Gesetz verdoppelt zudem die Ziele für die Stromerzeugung aus Erneuerbaren Energien auf 35.000 GWh aus neuen Quellen und 37.900 GWh aus Wasserkraft.(1)Bundesamt für Umwelt (BAFU), "Netto-Null-Strategie 2050", bafu.admin.ch Eine jährliche öffentliche Förderung von CHF 1,2 Milliarden für die Energieforschung und ein Markt für grüne Anleihen im Wert von CHF 7 Milliarden erweitern die Technologiepipelines und senken gleichzeitig die Finanzierungskosten. Sektorale Vorgaben, die bis 2050 eine vollständige Emissionsreduktion in den Bereichen Gebäude und Verkehr fordern, treiben die Elektrifizierung voran und schaffen strukturelle Nachfrage nach zusätzlichem sauberem Strom. Regulatorische Sicherheit, die in mehrjährigen Zielvorgaben verankert ist, erlaubt es Versorgungsunternehmen, Modernisierungsprojekte zu planen, und Multinationalen, 10-15-jährige PPAs abzuschließen, ohne dem Risiko politischer Zyklen ausgesetzt zu sein. Insgesamt erhöhen diese Regelungen den grundlegenden Wachstumspfad für den Schweizer Markt für Erneuerbare Energien.

Verlängerung der Subventionen für die Wasserkraft-Modernisierung bis 2035

Die Entscheidung Berns, die Subventionen für die Modernisierung der Wasserkraft bis 2035 zu verlängern, ermutigt Betreiber, Dämme zu erhöhen, Turbinen zu ersetzen und Pumpspeicheranlagen hinzuzufügen, anstatt umstrittene neue Projekte in unberührten Tälern voranzutreiben.(2)Axpo Gruppe, "Dammerhöhungsprojekte in Graubünden", axpo.com Projekte wie die Mauerhöhung bei Curnera und Nalps könnten zusätzliche 99 GWh Winterstrom erschließen und damit das saisonale Defizit abmildern. Die Gewissheit einer mehrjährigen Kostendeckung macht Modernisierungen mit einer Amortisationszeit von 5-7 Jahren rentabel, während obligatorische Fischaufstiegshilfen und ökologische Mindestabflussregelungen Biodiversitätsbedenken mindern, die Genehmigungen historisch verzögert haben. Obwohl der proportionale Anteil der Wasserkraft sinken wird, werden modernisierte Anlagen flexible Winterspitzenkapazität liefern, die den raschen Ausbau der Solarenergie ergänzt.

Zunahme von Grünstrom-PPAs multinationaler Schweizer Unternehmen

Die Hauptsitze globaler Unternehmen in Zürich, Basel und Zug intensivieren ihre Bemühungen zur Beschaffung erneuerbarer Energien, um Scope-2-Ziele zu erfüllen. Borealis beispielsweise unterzeichnete einen 900-GWh-Wind-PPA, der über zehn Jahre 155 kt CO₂ einspart, und die Schweizerischen Bundesbahnen werden ab 2025 ausschließlich mit erneuerbarem Strom betrieben.(3)Axpo Gruppe, "Dammerhöhungsprojekte in Graubünden", axpo.com Die virtuelle Eigenverbrauchsbestimmung des neuen Stromgesetzes ermöglicht es Unternehmen, den Bedarf über mehrere Standorte hinweg zu bündeln und damit Skaleneffekte zu erschließen. Blockchain-verifizierte Herkunftsnachweise werden zu Prämientarifen gehandelt, da Unternehmen prüfbare ESG-Daten anstreben. Solche langfristigen Verträge bieten Erlössicherheit und reduzieren damit das Marktrisiko für neue Solar- und Windanlagen.

Beschleunigte netzseitige Batterieauktionen zur Stabilisierung der alpinen Versorgung

Die Ausschreibungsrunde 2024 von Swissgrid priorisiert Langzeitspeichersysteme mit einer Entladekapazität von 8-12 Stunden, die Pumpspeicher ergänzen, ohne zusätzliche Talüberflutungen zu erfordern. Das 1.600-MWh-Redox-Flow-Projekt in Laufenburg wird die Frequenzregelung für den deutsch-französisch-schweizerischen Hub übernehmen und grenzüberschreitende Arbitragegewinne abschöpfen. Speicher mildern negative Preisepisoden, die talseitiger Solar im Sommer verursacht, und gleichen Winterdefizite aus, wenn die Sonneneinstrahlung nachlässt, sodass Wasserkraftreservoirs Wasser für das frühjährliche Schmelzwasser konservieren können.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Begrenzte bebaubare Fläche für große Parks | -1.1% | National; ausgeprägt in Graubünden, Wallis, Uri | Langfristig (≥ 4 Jahre) |

| Strenge alpine Biodiversitätsvorschriften | -0.7% | Geschützte alpine Zonen | Mittelfristig (2-4 Jahre) |

| Lange Warteschlangen für Netzanschluss und Genehmigungen | -0.5% | Swissgrid-Knotenpunkte in Bern, Zürich | Mittelfristig (2-4 Jahre) |

| Saisonale Preisvolatilität | -0.9% | Landesweit, Höchstwerte im Sommersurplus | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte bebaubare Fläche für große Solar- und Windparks

Nur 7,5 % des Schweizer Territoriums gelten als geeignet für Solar-Großanlagen, und die wichtigsten Windkorridore verlaufen oft entlang von Nationalparks, wo die öffentliche Meinung stark für den Landschaftsschutz steht. Als Reaktion darauf verfolgen Projektentwickler schwimmende Photovoltaik auf Hochlagenreservoirs und abnehmbare Anlagen entlang von Bahnstrecken, die keine neuen Flächennutzungskonflikte auslösen. Dennoch erfordern fragmentierte Topografien kleinere Projektflächen, was Skaleneffekte zunichtemacht. Der Flächenengpass erhöht die Neben-Systemkosten um 15-20 %, was die Preiskonkurrenzfähigkeit gegenüber importiertem Grünstrom dämpft.

Strenge alpine Raumplanungs- und Biodiversitätsvorschriften

Projekte oberhalb von 1.200 m müssen ökologische Begutachtungen von 18 bis 24 Monaten durchlaufen, die häufig eine Einschränkung des Windturbinenbetriebs während der Vogelzugzeiten und eine Umleitung von Zufahrtswegen zur Vermeidung sensibler Lebensräume erfordern. Das kantonale Vetorecht kann Projekte selbst nach einer Bundesgenehmigung stoppen und fügt Verfahrensunsicherheit hinzu. Projektentwickler bündeln neue Infrastruktur zunehmend in der Nähe bestehender Resorts oder Übertragungskorridore, um visuelle Einwirkungen zu begrenzen, doch diese Taktik beeinträchtigt die Ressourcenqualität und treibt die Netzanschlusskosten in die Höhe.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Wasserkraft dominiert, Windenergie gewinnt an Fahrt

Wasserkraft repräsentierte im Jahr 2025 66,85 % der Gesamtkapazität und unterstreicht damit ihre historische Rolle im Schweizer Markt für Erneuerbare Energien. Das Segment profitiert von ausgereiften Reservoirs, Turbinenumrüstungen mit variabler Drehzahl und einem erneuerten Subventionsprogramm, das Cashflows nach 2030 sichert. Der Beitrag des Schweizer Marktes für Erneuerbare Energien allein aus Pumpspeicher-Wasserkraft beläuft sich auf 9 GW und bietet 20 GWh Energiespeicherung, die Swissgrid für die Frequenzregelung nutzt. Windenergie ist heute noch ein bescheidener Anteil, steht jedoch mit einer CAGR von 23,47 % bis 2031 vor der stärksten Expansion, da kantonale Reformen die Genehmigungsfristen verkürzen. Hochlagen-Solarenergie entwickelt sich zu einer winterorientierten Nische, wobei bifaziale Panels die Schneealbedo nutzen, um die saisonalen Erträge zu steigern. Bioenergie und Geothermie bleiben durch Rohstoffversorgung bzw. Erdbebenrisiko eingeschränkt, doch Pilot-Geothermieprojekte deuten darauf hin, dass bis 2035 bis zu 500 MW online gehen könnten.

Projektökonomik spiegelt die Geografie wider. Reservoirmodernisierungen im Wallis erhalten Kapazitätszahlungen, die sommerliche Preistiefs ausgleichen, während neue Windcluster im Jura ihre Winterproduktion in Premium-Nachfragefenster verkaufen. Netzintegrationsnormen verlangen von allen neuen Erzeugern vogelschutzgerechte Turbinendesigns oder Fischdurchgangssysteme, was die Kapitalausgaben erhöht, aber eine gesellschaftliche Akzeptanz sichert. Über den Prognosehorizont könnte der Beitrag von Windenergie zur Größe des Schweizer Marktes für Erneuerbare Energien bei den jährlichen Neuzugängen die Solarenergie überholen, wenn Turbinenlieferungen planmäßig erfolgen und kantonale Verträglichkeitsstudien beschleunigt werden.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Endverbraucher: Versorgungsunternehmen halten die Skala, Gewerbe und Industrie beschleunigt

Versorgungsunternehmen kontrollierten im Jahr 2025 70,10 % der installierten Kapazität, was ein Jahrhundert der Wasserkraftentwicklung und des bevorzugten Netzzugangs widerspiegelt. Sie nutzen ihre Bilanzkraft, um Staudämme zu modernisieren, Pumpspeichermodule hinzuzufügen und in netzseitige Batterien zu investieren. Der Marktanteil der Versorgungsunternehmen im Schweizer Markt für Erneuerbare Energien könnte mit dem Anstieg der dezentralen Erzeugung leicht sinken, doch die etablierten Unternehmen dominieren nach wie vor den Großhandel und die Systemdienstleistungen. Gewerbe- und Industriekunden sind die dynamischsten Akteure und verfolgen eine CAGR von 9,69 %, da Dachsolaranlagen die Scope-2-Dekarbonisierungsziele erfüllen und PPAs langfristige Preissicherheit gewährleisten. Haushalts-Prosumer tragen rund 10 % der Kapazität bei, gestützt durch kantonale Einspeiseprogramme und sinkende Modulpreise.

Gewerbliche Energiemanager schätzen Resilienz. Pharmalabore in Basel und hochdichte Rechenzentren in Zürich installieren hinter dem Zähler liegende Anlagen, kombiniert mit 10-jährigen Wind-PPAs, und verbinden Eigenstromerzeugung mit externen Absicherungen. Energiegenossenschaften beschleunigen die gemeinschaftliche Akzeptanz, indem sie Kapital bündeln und Mengenrabatte bei Anlagen aushandeln. Der CHF-500-Millionen-Rollout von Smart Metern durch Swissgrid wird eine Echtzeit-Verrechnung ermöglichen und Wertströme aus Überschussexporten und der Teilnahme an Nachfragesteuerung erschließen. Infolgedessen wird die Größe des Schweizer Marktes für Erneuerbare Energien im Segment Gewerbe und Industrie stetig zulegen, unterstützt durch transparente Herkunftsnachweise und digitale Bietplattformen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Geografische Analyse

Alpine Kantone dominieren die physischen Anlagen im Schweizer Markt für Erneuerbare Energien, wobei das Wallis allein 5,2 GW Wasserkraft- und 1,1 GW Solarkapazität beherbergt. Graubünden folgt und profitiert von Windkorridoren und der Nähe zu Pumpspeicherreservoirs. Uri und Tessin runden die Spitzengruppe mit steilen Geländegradienten ab, die Laufwasserkraft-Modernisierungen und hochalpine Photovoltaik begünstigen. Der Jurakamm, der einst durch Biodiversitätsbedenken gebremst wurde, ist nun mit neuen Radar-Abschaltsystemen ausgestattet, die die Vogelsterblichkeit um 80 % reduzieren und bis 2027 zusätzliche 150 MW Windenergie erschließen.

Städtische Kantone wie Zürich, Basel und Genf konzentrieren sich auf Dachanlagen und Portfolios zur Nachfragesteuerung. Das kommunale Versorgungsunternehmen von Zürich, ewz, installierte im Jahr 2024 50 MW Solarenergie auf Schulen und öffentlichen Gebäuden mit dem Ziel, bis 2027 eine Kapazität von 100 MW zu erreichen. Basels Life-Science-Cluster kombiniert Dachanlagen mit Blockchain-Zertifikaten, um ESG-Narrative zu stärken. Genf nutzt sein Fernwärmenetz, um Abfallverwertungsanlagen und künftige Geothermie-Piloten zu integrieren.

Grenzüberschreitende Stromflüsse mildern saisonale Ungleichgewichte. Die Schweiz exportierte im Jahr 2024 32 TWh und importierte 28 TWh, wobei sie primär Sommersurplus gegen Winterdefizit mit Frankreich und Italien tauschte. Eine künftige Kopplung mit dem EU-Strommarkt könnte die Spreads verringern und schnell reagierende Batteriekapazität in der Nähe von Verbindungsleitungen begünstigen. Die kantonale Autonomie schafft jedoch ein Flickenteppich-Regelwerk. Bern erteilte im Jahr 2024 12 Windprojekten die Zustimmung, während Freiburg acht mit dem Argument des Landschaftsschutzes ablehnte, was die Bedeutung lokaler Einbindung unterstreicht.

Das Bundesgesetz über die Raumplanung verpflichtet jeden Kanton, bis 2025 Raumplanungskarten für Erneuerbare Energien zu veröffentlichen. Frühe Entwürfe deuten darauf hin, dass 3 % des nationalen Territoriums für Großprojekte ausgewiesen werden, vorwiegend in Bergtälern und Plateau-Windkorridoren. Hochpotenziallagen in Tessin und Waadt ziehen agrivoltaische Piloten zwischen Weinbergen an, wo die doppelte Nutzung durch Beschattung den Bewässerungsbedarf um 15 % senkt. Bis 2031 wird das Wachstum der Größe des Schweizer Marktes für Erneuerbare Energien weiterhin stark in alpinen Regionen konzentriert sein, doch städtische Mikronetze und Smart-Meter-Rollouts werden die geografische Reichweite der Erneuerbaren über traditionelle Wasserkraft-Hochburgen hinaus ausweiten.

Regulatorisches Umfeld

Der Ausbau erneuerbarer Energien in der Schweiz wird durch die von der Schweizerischen Bundesamt für Energie (BFE) geführte Bundesenergiepolitik geregelt, wobei die Marktaufsicht und die Durchsetzung der Netzvorschriften von Stellen wie der ElCom und der Übertragungsnetzbetreiberin Swissgrid unterstützt werden. Ein zentraler Ankerpunkt ist das Bundesgesetz über eine sichere Stromversorgung mit erneuerbaren Energien (Stromgesetz), das im Juni 2024 von den Stimmberechtigten angenommen wurde und stufenweise umgesetzt wird, wobei zentrale Bestimmungen am 1. Januar 2025 und weitere Bestimmungen am 1. Januar 2026 in Kraft treten. Der Rahmen legt verbindliche Ausbauziele fest, darunter mindestens 35.000 GWh erneuerbaren Strom ohne Wasserkraft bis 2035 sowie eine Netto-Wasserkrafterzeugung von mindestens 37.900 GWh bis 2035, was die langfristige Investitionssicherheit für Solar-, Wind-, Wasserkraft-Sanierungs- und Flexibilitätsanlagen stärkt.

Die Umsetzung erfolgt über Verordnungen in operative Regeln, einschliesslich Aktualisierungen der Stromversorgungsverordnung (StromVV), die technische Anforderungen an Netztarifberechnungsgrundsätze, intelligente Messsysteme und Einspeisevergütungsregeln festlegen, wobei eine wichtige Aktualisierung am 1. Juli 2026 in Kraft tritt. Dasselbe Massnahmenpaket verankert Massnahmen zur Wintersicherheit, einschliesslich einer expliziten Obergrenze für Nettostromimporte im Wintersemester und eines quantifizierten Ziels zur Steigerung der inländischen Winterproduktion, was den Markt eher zu systemfreundlichen erneuerbaren Energien, Speicherung und Nachfrageflexibilität als zu reinen Energiezubauten lenkt.

Wettbewerbslandschaft

Der Schweizer Markt für Erneuerbare Energien ist mäßig konzentriert, wobei die fünf größten Versorgungsunternehmen - Axpo, Alpiq, BKW, Repower und CKW - rund 60 % der installierten Kapazität halten. Die etablierten Unternehmen verteidigen ihre Wasserkraftpositionen und schwenken gleichzeitig auf Solar-, Wind- und Batteriespeicher um. Axpo erweiterte sein alpines Solarportfolio mit einem 2,2-MW-bifazialen Projekt auf 2.500 Metern Höhe und plant die Installation eines 50-MW-Grünen-Wasserstoff-Elektrolyseurs im Wallis für industrielle Abnehmer. Alpiq nahm eine 50-MW/110-MWh-Batterie für innertägige Arbitrage in Betrieb und sicherte sich einen 15-jährigen Systemdienstleistungsvertrag von Swissgrid. BKW vollendete den 68-MW-Windpark Gruyère nach neun Jahren Genehmigungsverfahren und CHF 8 Millionen an Biodiversitäts-Ausgleichsmaßnahmen.

Spezialisierte Projektentwickler erschließen Nischen, die von etablierten Akteuren offen gelassen wurden. JUVENT nutzt vereinfachte Jura-Genehmigungsverfahren, um mittelgroße Windcluster zu bauen, die mehrjährige Umweltprüfungen umgehen. Renergon skaliert landwirtschaftliche Biogasanlagen in Kantonen mit hoher Viehdichte und Einspeiseanreizen. Energiegenossenschaften unter der Führung der Genossenschaft Solarstrom Schweiz bündeln Bürgerkapital für gemeinschaftlich betriebene Dachanlagen - bislang 200 Anlagen - und erzielen dabei Zinssätze, die 1,5 Punkte unter kommerziellen Benchmarks liegen.

Digitale Innovationen gestalten den Wettbewerb neu. Blockchain-Herkunftsnachweise erzielen höhere Preise, und KI-Einsatzmodelle senken die Ausgleichskosten für Betreiber, die in die Systemdienstleistungsauktionen von Swissgrid bieten, um 12 %. Patentanmeldungen konzentrieren sich auf Turbinensteuerungen mit variabler Drehzahl und Software zur Aggregation dezentraler Energieressourcen. Die Regulatoren beobachten dies genau: ElCom überwacht die Einhaltung von Netzcodes und die Authentizität von Zertifikaten und verhängt Bußgelder bei Berichtsverstößen. Mit Blick auf 2030 werden die etablierten Unternehmen ihren Netzzugang und die Wasserkraftreservoirs nutzen, doch agile Neueinsteiger könnten Wertschöpfung bei der Aggregation von Dachanlagen, winterorientierter Windenergie und hybriden Solar-plus-Speicher-Projekten abschöpfen.

Marktführer im Schweizer Sektor Erneuerbare Energien

Axpo Holding AG

Alpiq Holding AG

BKW Energie AG

CKW (Centralschweizerische Kraftwerke AG)

Repower AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kurzfristiger Handlungsspielraum konzentriert sich auf Netz- und Flexibilitätsinvestitionen, die die Durchdringung dezentraler Solaranlagen erhöhen und gleichzeitig die im neuen Stromgesetz verankerten Wintersicherheitsbeschränkungen berücksichtigen können. Die Veröffentlichung „Strategisches Netz 2040“ von Swissgrid (April 2025) skizziert 31 bedeutende Netzprojekte und einen Investitionsrahmen von 5,5 Milliarden CHF bis 2040, was die Nachfrage nach EPC-Dienstleistungen, Umspannwerk- und Leitungsertüchtigungen, digitalen Netzwerkzeugen und Verbindungslösungen erhöht, die Wartezeiten für neue Solar-, Wind- und Speicherprojekte verkürzen. Gleichzeitig unterstützt die verordnungsbasierte Umsetzung intelligenter Messsysteme und Tarifregeln (einschliesslich der StromVV-Aktualisierung vom Juli 2026) Geschäftsmodelle rund um virtuelle Eigenverbrauchsgemeinschaften und lokale Elektrizitätsgemeinschaften, wodurch sich der adressierbare Markt für Aggregatoren, C&I-Energiemanager und Anbieter von Solar-plus-Speicher-Lösungen hinter dem Zähler erweitert.

Solar-Lieferketten- und Integrationskapazitäten stellen ebenfalls einen konkreten Chancenbereich dar, angesichts des Tempos der Zubauten und des politischen Schwerpunkts auf beschleunigter Planung und Genehmigung für Projekte von nationalem Interesse. Die Schweiz installierte 2025 1,33 GW neue Solarkapazität, und Massnahmen auf Bundesebene im Jahr 2026 zur Beschleunigung der Genehmigungswege für Solar-, Wind- und Wasserkraftprojekte verstärken eine Verschiebung der Pipeline hin zu grösseren, netzrelevanten Entwicklungen und winteroptimierten Produktionsprofilen (einschliesslich Hochgebirge-Photovoltaik). Neben der Erzeugung liegt die Langzeit- und netzskalierte Speicherung an der Schnittstelle von Politik und Systembedürfnissen: Swissgrid-Ausschreibungen und die Hinwendung des Marktes zu Langzeitspeicherlösungen, einschliesslich des geplanten 1.600-MWh-Redox-Flow-Projekts in Laufenburg, das im Berichtskontext erwähnt wird, erweitern die Anbieter- und Entwicklerlandschaft für Batterien, Leistungswandlungssysteme und Energiemanagementsoftware im Zusammenhang mit Systemdienstleistungen und Engpassmanagement.

Aktuelle Branchenentwicklungen

- Juli 2026: Alpiq unterzeichnete mit Swissgrid eine Vor-Anschlussvereinbarung für ein 300-MW/1,2-GWh-Batteriespeichersystem in Niedergösgen. Dieser Schritt bewegt das Projekt von der Konzeptphase hin zur netzintegrierten Umsetzung in einem Markt, in dem Netzanschlussgenehmigungen ein zentraler Engpassfaktor sind. Er unterstreicht auch den Wandel bei Schweizer etablierten Anbietern hin zu Flexibilität im Versorgungsmassstab, um die steigende Solarproduktion zu ergänzen und die Zuverlässigkeitsbeschränkungen im Winter zu bewältigen.

- Februar 2025: Axpo beschaffte 42 Milliarden JPY über einen nachhaltigkeitsgebundenen Samurai-Kredit zur Finanzierung erneuerbarer Projekte in seinem Portfolio. Die Transaktion erweiterte den verfügbaren Finanzierungspool für kapitalintensive erneuerbare und Flexibilitätsanlagen und zeigte anhaltendes Investoreninteresse an gekoppelten Nachhaltigkeits-KPIs. Der Zugang zu diversifizierter Finanzierung unterstützt eine technologieübergreifende Entwicklung von Solar-, Wind- und Speicherprojekten.

- Dezember 2024: Axpo nahm in Reichenau eine Wasserstoffproduktionsanlage in Betrieb, die die Wasserstoffstrategie und die Sektorkopplungsagenda der Schweiz unterstützt. Dieser Schritt stärkt den Weg für erneuerbaren Strom, neue Endverwendungen jenseits des Stromsektors zu versorgen, einschliesslich industrieller Abnahme. Er fügt auch einen weiteren Nachfragehebel für ursprungszertifizierte erneuerbare Erzeugung neben Unternehmens-PPAs hinzu.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die installierte Kapazität an erneuerbarer Energie in der Schweiz, die sowohl bei netzgebundenen als auch bei dezentralen Projekten (hinter dem Zähler) hinzugefügt wurde und in Betrieb ist, gemessen als installierte Kapazität in Gigawatt über die in der Studie berücksichtigten erneuerbaren Technologien.

Ausschlüsse des Anwendungsbereichs: Wir schliessen nicht erneuerbare Erzeugungsanlagen, reine Ausgaben für Übertragung und Verteilung im Netz sowie nachgelagerte Stromeinzelhandelsverkäufe aus, die nicht mit dem Zubau erneuerbarer Kapazitäten verbunden sind.

Übersicht der Segmentierung

- Nach Technologie

- Solarenergie (Photovoltaik und Concentrated Solar Power)

- Windenergie (Onshore und Offshore)

- Wasserkraft (Klein-, Groß- und Pumpspeicherkraftwerke)

- Bioenergie

- Geothermie

- Meeresenergie (Gezeiten- und Wellenenergie)

- Nach Endverbraucher

- Versorgungsunternehmen

- Gewerbe und Industrie

- Privathaushalte

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Schreibtischarbeit beginnt mit dem Aufbau einer konsistenten Schweizer Strombaseline, da Kapazitätszubauten nur im Vergleich zum gesamten Erzeugungsbedarf und den politischen Zielen sinnvoll sind. Wir nutzten öffentliche Quellen wie die Statistiken des Schweizerischen Bundesamtes für Energie (BFE), die Länderenergiebilanzen der IEA, die Reihe zur erneuerbaren Kapazität der Internationalen Organisation für erneuerbare Energien (IRENA) sowie, soweit anwendbar, ENTSO-E-Stromsystemdaten für Gegenprüfungen.

Anschliessend wurden Inputs mithilfe von Quellen geformt, die erklären, was gebaut wird und wann, wie regulatorische Veröffentlichungen und Konsultationsnotizen des Bundes, Aktualisierungen zu Netzanschluss und Genehmigungen sowie Zoll- oder Handelsstatistiken für ausgewählte Ausrüstungskategorien, wenn dies zur Validierung der Installationsdynamik beiträgt. Geschäftsberichte von Unternehmen, Investorenpräsentationen und renommierte Schweizer Energiefachpresse wurden verwendet, um Inbetriebnahmezeitpläne zu bestätigen und den Technologiemix auf Plausibilität zu prüfen. Für Lücken wie historische Projektinbetriebnahmedaten und Patentaktivitäten, die auf technologische Richtungen hinweisen, haben wir uns auch auf kostenpflichtige Abonnements bezogen, die Unternehmensfinanzen und -informationen, Nachrichten und Finanzdaten, Patentdatenbanken sowie globale Verträge und Ausschreibungen abdecken. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche und interne Referenzpunkte wurden für die Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärvalidierung erfolgte durch Interviews und strukturierte Umfragen mit Entwicklern, Teilnehmern des EPC- und Komponenten-Ökosystems, Versorgungsunternehmen sowie gewerblichen und industriellen Stromkäufern, die die Projektpipelines beeinflussen. Die Inputs wurden über die wichtigsten Nachfragebereiche in der Schweiz hinweg geprüft und anschliessend mit den praktischen Einschränkungen abgeglichen, die Experten vor Ort beobachten, wie Genehmigungszeiträume, Vorlaufzeiten für Netzanschlüsse und erwartete Verzögerungen bei der Inbetriebnahme.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 31% | CXOs: 12% | Asien-Pazifik: 48% |

| Mid-Tier: 55% | Funktions-/Bereichsleiter: 41% | EMEA: 29% |

| Kleinere Akteure: 14% | Manager: 47% | Amerika: 23% |

Marktdimensionierung und Prognose

Die Dimensionierung wurde mit einem Top-down-Ansatz erstellt, bei dem nationale Zeitreihen zur erneuerbaren Kapazität, politische Ziele und Signale zum Netzausbau die jährliche installierte Basis rekonstruieren, wonach die Ergebnisse anhand des beobachteten Mixes und der Pipeline-Belege auf die Technologien aufgeteilt werden. Sobald diese Struktur steht, werden selektive Bottom-up-Prüfungen eingesetzt, damit die Summen nicht abweichen, einschliesslich stichprobenartiger Projekt-Pipelines, Inbetriebnahmekalender und einiger Kanalprüfungen bei Lieferanten und Installateuren, sofern Einblicke verfügbar sind.

Das Modell verwendet Marktfingerabdrücke, die von Jahr zu Jahr nachverfolgt werden können, wie jährliche Zubauten an erneuerbarer Kapazität, die technologische Aufteilung zwischen Solar, Wind, Wasserkraft, Bioenergie und anderen erneuerbaren Energien, Vorlaufzeiten für Netzanschlüsse, Genehmigungsdurchsatz und durchschnittliche Trends bei der Projektgrösse nach Endnutzerkategorie. Wo einem Teilsegment eine konsistente öffentliche Berichterstattung fehlt, überbrücken wir die Lücke, indem wir uns an der bekannten installierten Basis orientieren, eine konservative Zubaurate anwenden und die Richtung anschliessend mit Expertenfeedback bestätigen.

Für die Prognose stützten wir uns auf eine Szenarioanalyse, unterstützt durch eine Zeitreihenprüfung im ARIMA-Stil zu historischen Zubauten, und passten den Pfad anschliessend basierend auf Variablen an, die Experten als am wichtigsten für die Schweiz einstuften, einschliesslich des Tempos der politischen Umsetzung, der Schwere der Netzengpässe und der Bankfähigkeit der Projektökonomie. Die endgültige Prognose wird erst finalisiert, nachdem die Annahmen auf interne Konsistenz mit dem nationalen Stromkontext und der Realität der Pipeline auf Technologieebene überprüft wurden.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt in Schichten, sodass keine einzelne Quelle oder ein einzelnes Modellergebnis das Resultat bestimmt. Wir vergleichen die modellierten Kapazitätssummen mit unabhängigen Signalen wie amtlichen Kapazitätsregistern, Ankündigungen zur Projektinbetriebnahme und technologiespezifischen Trendbrüchen und untersuchen anschliessend jede Abweichung, die zu gross erscheint, um durch zeitliche Verzögerungen erklärt zu werden.

Vor der Freigabe wird die Arbeit von einem weiteren Analysten überprüft, der die Einheitenkonsistenz, die zeitliche Ausrichtung und die Übereinstimmung der Annahmen mit den Angaben der Primärbefragten prüft. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei einer wesentlichen politischen Änderung, einer grösseren Veränderung der Projekt-Pipeline oder einem klaren Bruch in der Installationsdynamik. Kurz vor der Auslieferung wird ein letzter Durchgang durchgeführt, damit die Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sichtweise erhalten.

Vergleich der Marktgrösse des Schweizer Erneuerbare-Energien-Marktes von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrössen für erneuerbare Energien in der Schweiz stimmen oft nicht überein, weil sie nicht dasselbe messen, und die Wahl der Einheit bestimmt das Ergebnis. Manche Quellen bemessen den mit erneuerbaren Aktivitäten verbundenen Umsatz, während andere, wie dieser Bericht, den Markt als installierte Kapazität in Gigawatt ausdrücken, was naturgemäss zu einem anderen Massstab führt.

Zeitreihen zur installierten Kapazität und Prüfungen des Ausbaus auf Technologieebene sind die Belege, die die Schätzung von Mordor Intelligence an dem verankern, was tatsächlich in der Schweiz in Betrieb genommen wurde, anstatt den Markt anhand angenommener Strompreise in Umsatz umzurechnen. Die weiteren wesentlichen Ursachen für Abweichungen sind, wie Technologien gruppiert werden, ob traditionelle Wasserkraft in gleicher Weise als Teil der erneuerbaren Basis behandelt wird, und wie schnell Annahmen aktualisiert werden, wenn sich politische Rahmenbedingungen oder Pipeline-Bedingungen ändern.

Vergleich der Benchmarks

| Quelle | Marktgrösse | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 29,29 Milliarden USD (2026) | |

| Branchenverlag A | 2,00 Milliarden USD (2025) | Bemisst den Markt als Umsatz über erneuerbare Typen und Endnutzer hinweg, sodass die Gesamtsumme eher von Preisgestaltung und Wertschöpfungskettengrenzen als von Zubauten an installierter Kapazität bestimmt wird. |

| Analyseverlag B | 2,07 Milliarden USD (2023) | Berichtet über einen umsatzbasierten Markt mit einem anderen historischen Zeitfenster und geringerem Wachstumspfad, und die Summe wird nicht mit jährlichen Kapazitätszubauten und dem Zeitpunkt der Inbetriebnahme in Verbindung gebracht. |

Die Tabelle zeigt, dass der Grossteil der Abweichung kein Rechenfehler ist, sondern ein Unterschied im Anwendungsbereich und in der Einheit, der den Zähler vollständig verändert. Indem das Modell an Inbetriebnahme- und Aktualisierungen der installierten Basis gebunden bleibt und der Technologiemix anschliessend mit der Pipeline-Realität abgeglichen wird, bleibt die endgültige Zahl auf klare Variablen und wiederholbare Schritte rückführbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die aktuell installierte Kapazität Erneuerbarer Energien in der Schweiz?

Die Größe des Schweizer Marktes für Erneuerbare Energien beläuft sich 2026 auf insgesamt 29,29 GW, angeführt von Wasserkraft mit einem Anteil von 66,85 % der Kapazität.

Wie schnell wird die Schweizer Windkapazität voraussichtlich wachsen?

Solarenergie (Photovoltaik) führt das Wachstum an, mit einer prognostizierten Kapazitätszunahme von 9,42 % CAGR bis 2031, gestützt durch das Förderprogramm Solar Express des Bundes.

Welche Bedeutung hat Wasserkraft in der aktuellen Energiemischung?

Windenergie wird bis 2031 voraussichtlich eine CAGR von 23,47 % verzeichnen, da kantonale Reformen Projektgenehmigungen beschleunigen.

Welches Kundensegment baut Kapazitäten für Erneuerbare Energien am schnellsten aus?

Gewerbe- und Industriekunden expandieren mit einer CAGR von 9,69 %, angetrieben durch Dachsolaranlagen und langfristige PPAs.

Warum werden Großbatterien in der Schweiz zunehmend attraktiv?

Netzseitige Batterien helfen dabei, sommerliche Solarsurplüsse aufzunehmen und Strom während der Winterspitzen zu liefern, wenn die Wasserkraft nachlässt.

Welchen Nutzen bringen Blockchain-Herkunftsnachweise Schweizer Erzeugern Erneuerbarer Energien?

Sie erzielen Preisprämien durch den Nachweis geografischer und zeitlicher Spezifität und ziehen Unternehmenskunden an, die Zusätzlichkeit anstreben.

Seite zuletzt aktualisiert am: