Hochtemperatur-Thermoplast-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

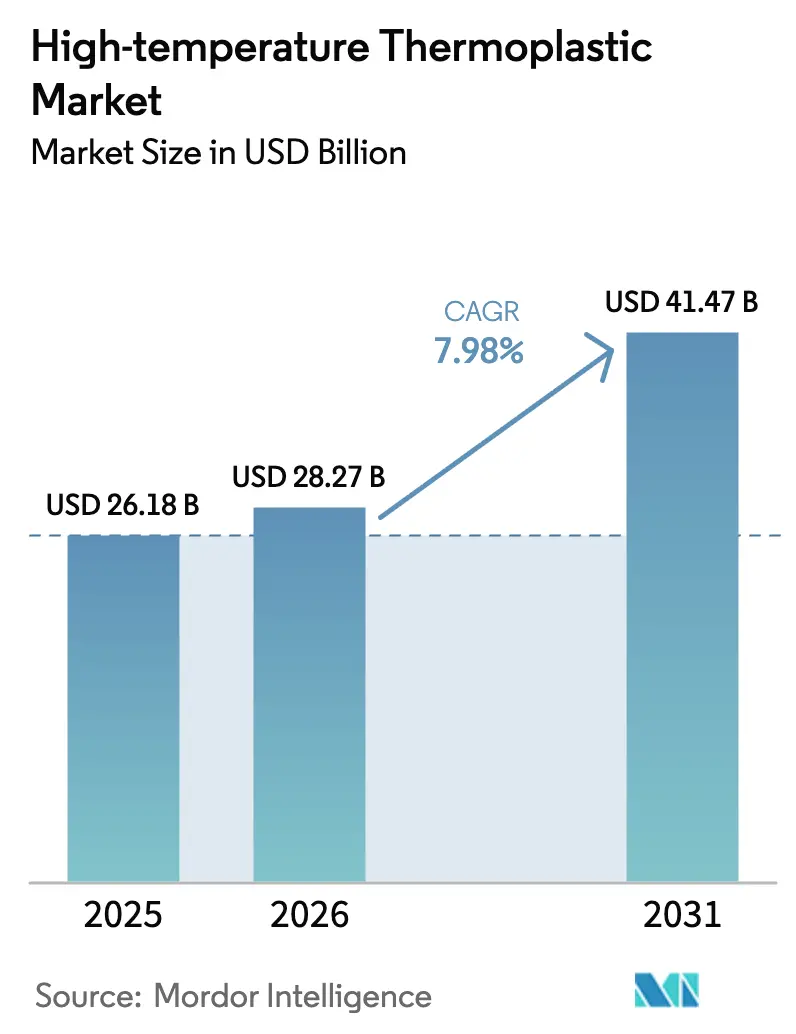

| Marktgröße (2026) | 28.27 Milliarden US-Dollar |

| Marktgröße (2031) | 41.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.98% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Hochtemperatur-Thermoplast-Marktanalyse von Mordor Intelligence

Die Größe des Hochtemperatur-Thermoplast-Marktes wird im Jahr 2026 auf 28,27 Milliarden USD geschätzt und wächst gegenüber dem Wert von 26,18 Milliarden USD im Jahr 2025, wobei die Prognosen für 2031 einen Wert von 41,47 Milliarden USD zeigen, was einem Wachstum von 7,98 % CAGR über den Zeitraum 2026–2031 entspricht. Die Nachfrage nimmt zu, da diese Polymere Dauertemperaturen über 200 °C standhalten und dabei ihre Festigkeit behalten – eine wesentliche Eigenschaft für Elektrofahrzeugbatterien, miniaturisierte Elektronik und leichte Luft- und Raumfahrtstrukturen. Elektrifizierung, 5G-Ausbauten und Rekordraten beim Flugzeugbau schaffen zusammen eine höhere Nachfrage nach größeren Produktionsvolumina in der Lieferkette. Die Bereitschaft auf der Angebotsseite verbessert sich ebenfalls, da wichtige Harzproduzenten zusätzliche Kapazitäten im Asien-Pazifik-Raum erschließen und damit die Vorlaufzeiten für regionale Weiterverarbeiter und Erstausrüster verkürzen. Dennoch stellt die Kostenvolatilität bei Spezialmonomeren und Energie kleinere Marktteilnehmer weiterhin vor Herausforderungen, denen die Größenordnung fehlt, um Inputschwankungen abzusichern. Das Ergebnis ist eine ausgewogene, jedoch lebhafte Branche, die technologische Führerschaft, regionalisierte Fertigung und geschlossene Produktentwicklungskreisläufe belohnt.

Wichtigste Erkenntnisse des Berichts

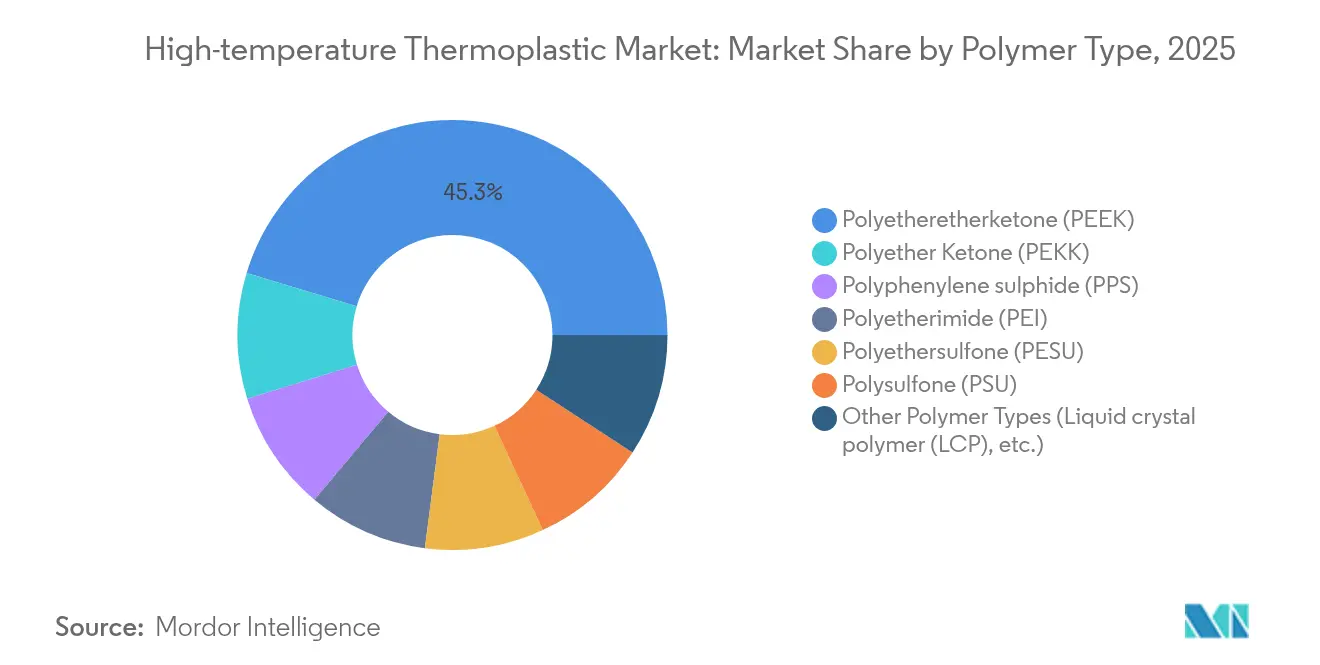

- Nach Polymertyp erfasste PEEK im Jahr 2025 einen Marktanteil von 45,35 % am Hochtemperatur-Thermoplast-Markt, während PEKK bis 2031 voraussichtlich mit einer CAGR von 10,78 % zulegen wird.

- Nach Molekularstruktur hielten semikristalline Typen im Jahr 2025 einen Anteil von 71,10 % am Hochtemperatur-Thermoplast-Markt; amorphe Typen verzeichnen die schnellste CAGR von 7,67 % bis 2031.

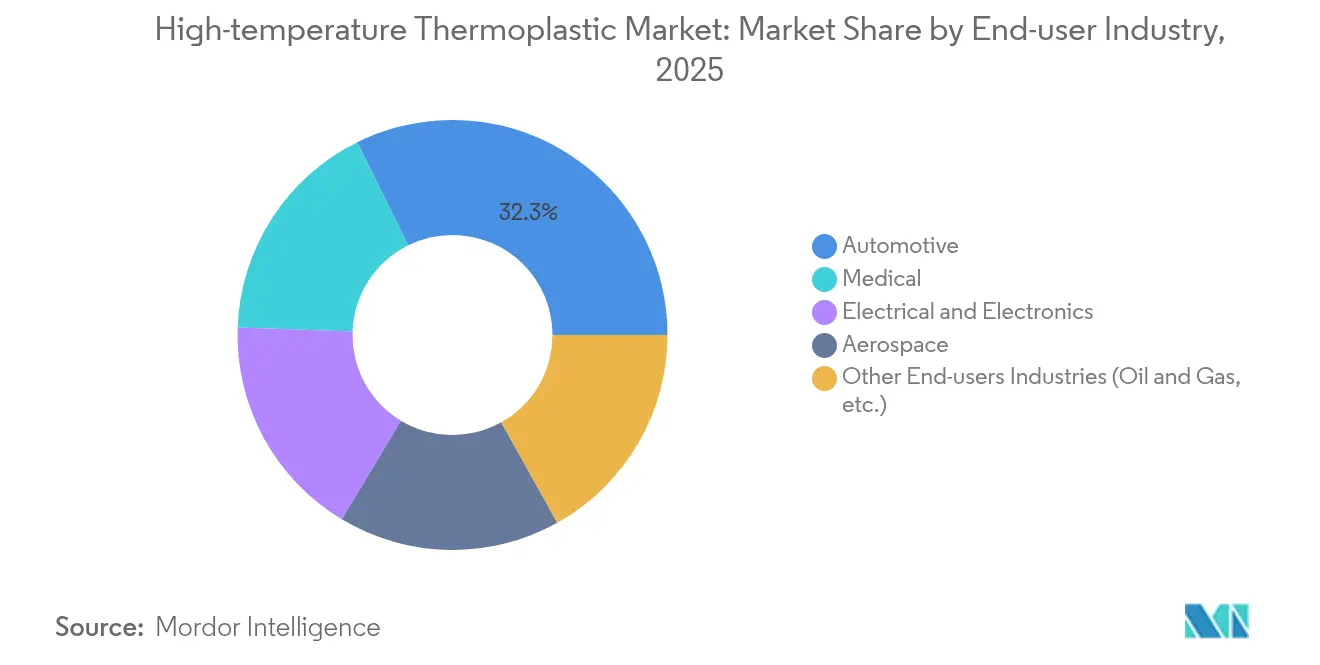

- Nach Endverbraucherbranche führte das Automobilsegment im Jahr 2025 mit einem Umsatzanteil von 32,30 %; der Bereich Medizin und Gesundheitswesen wird bis 2031 voraussichtlich mit einer CAGR von 9,72 % wachsen.

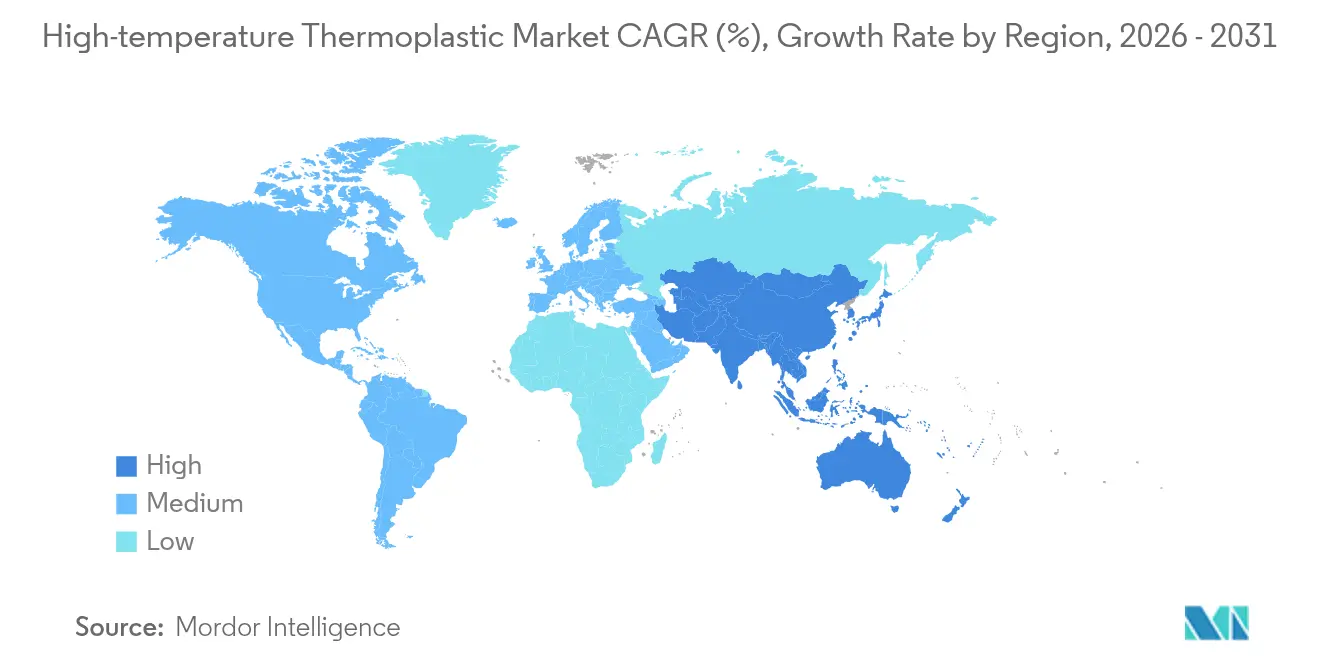

- Nach Region dominierte Asien-Pazifik im Jahr 2025 mit 39,05 % den Hochtemperatur-Thermoplast-Markt und soll bis 2031 mit einer CAGR von 8,45 % zulegen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Hochtemperatur-Thermoplast-Markttrends und -erkenntnisse

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach leichten Automobilkomponenten | +2.1% | Global, mit Schwerpunkt in Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Wachstum durch Miniaturisierung der Elektronik und Hochtemperatur-Leiterplattenanwendungen | +1.8% | Asien-Pazifik als Kernmarkt, Ausweitung auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage aus der Luft-, Raumfahrt- und Verteidigungsindustrie | +1.5% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Hohe Nutzung im 3D-Druck und in der additiven Fertigung | +1.2% | Global, mit früher Übernahme in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage aus dem Gesundheitswesen | +0.9% | Global, mit führenden Premiummärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach leichten Automobilkomponenten

Elektrofahrzeuge benötigen Harztypen, die Batteriepack-Temperaturen, Flammeneinwirkung und dauerhaften Vibrationen standhalten. SABIC's NORYL NHP8000VT3 liefert eine CTI PLC0-Bewertung, die zum Schutz von 800-Volt-Antriebsstrangarchitekturen vor Kriechstromausfällen beiträgt. Der Bluebus-Elektrobus von 2024 integrierte ein thermoplastisches Batteriegehäuse, das gegenüber einer Aluminiumhülle Masse einspart und gleichzeitig die Brandschutzgrenzwerte übertrifft. Tesla spezifizierte rund 9 kg PEEK pro Optimus-Gen2-Humanoidentroboter und reduzierte das Gesamtgewicht um 10 kg, was die Vielseitigkeit des Polymers jenseits von Fahrzeugen beweist. Automobilhersteller, die auf größere Reichweiten und schnelleres Laden abzielen, kombinieren diese Beispiele, um eine strukturelle Verlagerung hin zu fortschrittlichen Thermoplasten zu bestätigen.

Wachstum durch Miniaturisierung der Elektronik und Hochtemperatur-Leiterplattenanwendungen

Schrumpfende Formfaktoren erhöhen den Wärmefluss der Bauteile und treiben die Platinentemperaturen beim Reflow-Löten über 300 °C. Polyimidfolie behält ihre Dimensionsstabilität und entspricht dem Wärmeausdehnungskoeffizienten von Kupfer, was die Delamination in hochdichten Schaltkreisen reduziert. Der IEEE-Fahrplan für heterogene Integration kennzeichnet Hochtemperatur-Thermoplaste als kritische Die-Attach- und Underfill-Materialien für Chiplet-Packaging, was eine weitere Transistorskalierung ermöglicht[1]IEEE-Publikationen, "Fahrplan für heterogene Integration 2025," ieee.org. Da Rechenzentrumsbetreiber höhere Rack-Leistung anstreben und sich 5G-Funksysteme verbreiten, spezifizieren Platinenhersteller Polymere, die schnelle Thermozyklen ohne Versprödung überstehen. Asien-pazifische Foundries richten bereits zusätzliche Laminierlinien ein, was auf einen kurzfristigen Bedarf hindeutet, der regionalen Harzlieferanten zugutekommen wird.

Wachsende Nachfrage aus der Luft-, Raumfahrt- und Verteidigungsindustrie

Zivile und militärische Flugzeughersteller setzen verstärkt auf Thermoplastverbundrippen, -klammern und -außenhäute, um Stückzahlerhöhungen mit einem Ziel von 100 Schmalrumpfflugzeugen pro Monat zu unterstützen. Arkema und Hexcel produzierten 2024 die erste qualifizierte PEKK-basierte Primärstruktur und bewiesen damit die industrielle Reife für Flugzeugteile. Boeings 14.400 m² großes Advanced Composite Fabrication Center in Arizona wird Ende 2025 den Beharrungszustand erreichen und damit die nordamerikanische Führungsrolle festigen. PEEK und PEI erfüllen bereits FAR 25.853 ohne zusätzliche Flammschutzmittel, was Sekundärbehandlungen entfallen lässt und die Montage beschleunigt. Zertifizierungshürden schrecken neue Marktteilnehmer ab, doch sobald diese überwunden sind, sichern sie jahrzehntelange Umsatzströme, was die langfristige Wirksamkeit dieses Treibers stärkt.

Hohe Nutzung im 3D-Druck und in der additiven Fertigung

EOS-Laser sintern PEKK-Pulver mit wiederholbarer Porositätskontrolle zu Flugzeughalterungen, während Markforged Endlosfaser-Thermoplaste für Roboter-Endeffektor in kleinen Losgrößen verarbeitet. Heißisostatisches Pressen verbessert gedruckte PEEK-Verbundwerkstoffe um 46 % in der Biegesteifigkeit und um 30 % in der Interlaminarchersteifigkeit, wodurch sich die Lücke zu gespritzten Teilen verringert. Maßgeschneiderte Implantate, die auf die Anatomie des Patienten abgestimmt sind, sowie flugtaugliche Leitungen mit integrierten Versteifern machen die additive Fertigung zu einem starken mittelfristigen Wachstumstreiber.

Steigende Nachfrage aus dem Gesundheitswesen

Orthopädische und kraniale Implantate sind aufgrund der Biokompatibilität und Röntgentransparenz auf PEEK angewiesen. Evonik's VESTAKEEP Fusion, das biphasisches Kalziumphosphat einbettet, steigerte die Osteoblastenanhaftung um mehr als 30 % gegenüber Standard-PEEK. Einweg-Operationswerkzeuge bevorzugen amorphes PSU und PESU für Dampfsterilisationszyklen und klare Sichtlinien. Die globale Alterung der Bevölkerung und minimalinvasive Eingriffe sichern ein stetiges Wachstum und positionieren das Gesundheitswesen als dauerhaften langfristigen Volumenbeitragenden.

Hemmnisfaktor-Wirkungsanalyse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Rohstoff- und Compoundierungskosten | -1.4% | Global, mit besonders starker Auswirkung in kostensensitiven Märkten | Kurzfristig (≤ 2 Jahre) |

| Recycling- und Kreislaufwirtschaftsherausforderungen | -0.8% | Europa und Nordamerika führend, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Kapitalintensive Hochtemperatur-Verarbeitungsanlagen | -0.6% | Global, mit höheren Hürden in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Rohstoff- und Compoundierungskosten

Spezialmonomere sehen sich engen Marktbilanzen und geopolitischen Störungen ausgesetzt. Der Verbundharzhersteller AOC erhöhte die Preise für Vinylestergemische im Jahr 2024 um 200 EUR pro Tonne und gab damit Energiekostensteigerungen an die Lieferkette weiter. Medizinproduktehersteller, die mit PTFE-Engpässen konfrontiert waren, sahen sich gezwungen, die Fluorpolymerextrusion zu vertikalisieren, um die Versorgung zu sichern. Hochtemperatur-Doppelschneckenextruder und Formtemperatur-Regelgeräte, die für über 400 °C ausgelegt sind, erfordern Investitionskapital, das kleinere Unternehmen nicht ohne Weiteres aufbringen können. Solange die Stückkosten nicht sinken, werden preissensitive Segmente weiterhin auf technische Kunststoffe oder Aluminium ausweichen.

Recycling- und Kreislaufwirtschaftsherausforderungen

Die geschlossene Rückgewinnung von PEEK, PEKK und PPS bleibt komplex, da Restglas- oder Kohlenstofffasern das Molekulargewicht verschlechtern. Forschern gelang die Depolymerisation von PEEK mit Schwefelnukleophilen zu sauberen Monomerströmen, die Hochskalierung ist jedoch unbewiesen[2]Nature Communications Chemistry, "Selektive Depolymerisation von PEEK," nature.com. Röchling stellte 10 Millionen EUR für sein Nachhaltigkeitszentrum bereit, um 10.000 Tonnen Abfall pro Jahr mechanisch aufzubereiten, muss jedoch für kritische Eigenschaften immer noch recycelte Flocken mit Neuware mischen. Der regulatorische Druck hinsichtlich eines Mindestanteils an Recyclingmaterial nimmt in Europa und Nordamerika zu, was Compliance-Kosten verursacht und in einigen Anwendungen Leistungskompromisse erzwingt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Polymertyp: PEEK-Dominanz sieht sich PEKK-Innovation gegenüber

PEEK hielt im Jahr 2025 einen Marktanteil von 45,35 % am Hochtemperatur-Thermoplast-Markt. Eine Zugfestigkeit von nahezu 115 MPa und eine Dauergebrauchstemperatur von rund 260 °C halten das Polymer auf den meisten Qualifizierungsteillelisten. Luft- und Raumfahrt-Sitzrahmen, Wirbelkörperkäfige und Halbleiter-Wafer-Handhabungskomponenten verlassen sich auf diese Erfolgsbilanz. Die geringere Kristallisationsgeschwindigkeit von PEKK unterstützt die schichtweise Fusion in der additiven Fertigung – eine Eigenschaft, die seiner CAGR von 10,78 % zugrunde liegt. Arkemas Lizenzvertrag mit SEQENS ermöglicht die Rückwärtsintegration von Anodenmaterial-Rohstoffen und reduziert damit die Anfälligkeit für Versorgungsschocks.

Auch Werkstoffe der zweiten Reihe schreiten voran. Flüssigkristallpolymer-Typen mit einer Glasübergangstemperatur über 280 °C erfüllen die Anforderungen an die Steckverbinder-Stiftdichte der nächsten Generation in 5G-Basisstationen. Ultrahochmolekulares Polybenzimidazol wird in Bohrlochmanschetten bei 350 °C eingesetzt, wird jedoch eher in Kilogramm als in Tonnen gehandelt. Insgesamt begrenzen diese Spezialitätsnischen die Kommoditisierung und sichern Premiummargen im gesamten Hochtemperatur-Thermoplast-Markt.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf verfügbar

Nach Molekularstruktur: Stärke semikristalliner Typen versus Vielseitigkeit amorpher Typen

Semikristalline Typen machten im Jahr 2025 71,10 % des gesamten Hochtemperatur-Thermoplast-Marktes aus, da ihre geordneten Domänen hohen Elastizitätsmodul, ausgezeichnete Barriereeigenschaften und langfristige Kriechbeständigkeit verleihen. Kohlenstofffaserverstärkte PEKK-Paneele mit einem Faservolumenanteil von 60 % behalten bei 150 °C einen Biegeelastizitätsmodul von über achtzig Gigapascal. Solche Eigenschaften sind für Luft- und Raumfahrt-Flügelklappen und Elektrofahrzeug-Unterbodenplatten, die Steinschlägen ausgesetzt sind, unerlässlich. Amorphe Verwandte wachsen mit einer CAGR von 7,67 % auf der Grundlage optischer und verarbeitungsbezogener Vorteile.

PESU-Pulver löst sich in Dimethylacetamid auf und ermöglicht die Applikation sprühbeschichteter Korrosionsschutzschichten auf Stahlbehältern. Eine geringere Schmelzviskosität ermöglicht es Verarbeitern, dünnwandige Steckverbinder ohne Lunker zu füllen und die Zykluszeit zu verkürzen. Fortschritte bei der Plasmaaktivierung der Oberfläche verbessern nun die Haftung auf beiden Strukturen und erweitern die Gestaltungsfreiheit bei Bauteilen. Hybride aus zwei Matrixsystemen, die amorphe PEI-Deckschichten mit semikristallinen PEEK-Kernen kombinieren, werden voraussichtlich 2025 in Prototypen eintreffen und sollen sowohl Klarheit als auch Steifigkeit in einem einzigen Bauteil optimieren.

Nach Endverbraucherbranche: Automobil-Führungsposition durch medizinische Innovation herausgefordert

Automobilanwendungen verbrauchten im Jahr 2025 32,30 % des Gesamtvolumens. Batteriegehäuse aus Endlosfaser-PEEK/CF-Laminaten erfüllen die UL 94 V0-Norm mit Sicherheitsmarge und wiegen 30 % weniger als Aluminiumgehäuse. Syensqo's Ajedium PEEK-Dielektrikumfolie löst den Zielkonflikt zwischen hoher Durchschlagsfestigkeit und niedrigem Verlustfaktor für 800-V-Wechselrichter-Stromschienen. Die CAGR von 9,72 % im Bereich Medizin und Gesundheitswesen resultiert aus dem Wachstum bei bildgebungskompatiblen Implantaten und sterilisierbaren Einweginstrumenten. PEEK-Wirbelkörperkäfige, die nach Patientenscans gefräst werden, verkürzen die Operationszeit, während PSU-Trokarhülsen mehr als 1.000 Dampfzyklen standhalten.

Die Luft- und Raumfahrtnachfrage folgt den Fertigungsratenzielen von Boeing und Airbus. Militärische Rüstungsprogramme für Drehflügler spezifizieren PEKK-Klemmen, da das Polymer benachbarte Kohlenstofffasern nicht galvanisch korrodiert. Öl- und Gas-Betreiber kaufen nach wie vor PPS-Ventilsitze für Sauergas-Anwendungen, doch neue Feldinvestitionen hinken dem Tempo der Ausgaben für Elektromobilität hinterher. Die vielfältigen Anforderungen der Endverbraucher halten die Lieferbasis ausgewogen und glätten den Umsatz gegenüber zyklischen Schwankungen in einem einzelnen Sektor.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf verfügbar

Geografische Analyse

Der Asien-Pazifik-Anteil von 39,05 % im Jahr 2025 resultiert aus vertikal integrierten Lieferketten, die Monomersynthese, Compoundierung und Teileherstellung innerhalb einer täglichen LKW-Transportdistanz verbinden. Die Region soll bis 2031 die schnellste CAGR von 8,45 % verzeichnen. Staatliche Anreize für Elektrofahrzeuge in China, Indien und Thailand steigern die Nachfrage nach PEEK-Batterierahmen und PPS-Kühlmittelverschraubungen. Japanische Erstausrüster sind Vorreiter bei PEI-basierten Steckverbinderblöcken für Ultraschnellladegeräte und erweitern damit die inländische Weiterverarbeiterbasis.

Nordamerika behauptet eine widerstandsfähige Position. Das Luft- und Raumfahrtrückgrat der Bundesstaaten Washington und Alabama sichert einen stetigen Polymerverbrauch, während der Chemiestandort Texas wichtige Monomere liefert. Politiken zur Rückverlagerung der Produktion nach der Pandemie ermutigen Batteriehersteller, in Michigan und Georgia zu investieren, wo Verarbeiter neue 450-Tonnen-Pressen installieren.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Hochtemperatur-Thermoplaste beginnt stromaufwärts mit Spezialmonomeren und der Polymerisation zu Basisharzen (insbesondere PEEK, PEKK, PPS, PEI und PSU/PESU) und geht anschließend in die Compoundierung über (Glas- oder Kohlefaserverstärkung, Flamm-Rauch-Toxizitäts-Pakete, Tribologiemodifikatoren und dielektrische Feinabstimmung). Von dort wandelt die Lieferkette Harze in Halbfertigformen (Folien, Platten und Pulver) und Fertigteile über Spritzguss, Extrusion, Formpressen und additive Fertigung um. Vertrieb und Lokalisierung werden typischerweise über Fachvertriebskanäle und regionale Netzwerke unterstützt, während Harzhersteller und Integratoren wie Toray multiregionale Harz- und Materialgeschäfte nutzen, um die Vorlaufzeiten für Verarbeiter zu verkürzen, die Elektronik-, Automobilelektrifizierungs-, Luft- und Raumfahrt- sowie Medizin-OEMs bedienen.

Wertschöpfung und Engpässe konzentrieren sich eher auf Qualifizierung, Verarbeitbarkeit und Anwendungstechnik als auf reine Logistik von Massengütern. Bei regulierten oder sicherheitskritischen Anwendungen kann ein Wechsel der Materialquelle Requalifizierung und Revalidierung auslösen, was die Wechselkosten erhöht und die langfristige Position der Lieferanten festigt. Standardisierung und Prüfmethoden, die durch Gremien wie ISO/TC 61/SC 9 geregelt werden, prägen die Art und Weise, wie Sorten spezifiziert und entlang der Kette verglichen werden, während Branchenverbände wie die Plastics Industry Association (PLASTICS) die Maschinensicherheit und damit verbundene Normen beeinflussen, die sich auf Investitionen und Betriebspraktiken der Verarbeiter auswirken. Der Kompetenzaufbau auf der Verarbeitungsebene, einschließlich der Umsetzung eines fortgeschrittenen Spritzguss-Train-the-Trainer-Programms durch MPMA im November 2025 in Penang, unterstützt zudem die Einführung höhertemperaturbeständiger Polymere, indem die Einsatzbereitschaft von Bedienern und Qualitätssystemen verbessert wird.

Wettbewerbslandschaft

Der Hochtemperatur-Thermoplast-Markt weist einen hohen Konzentrationsgrad auf. Victrex, Syensqo, SABIC und Arkema verteidigen ihre Marktanteile durch umfangreiche Patentportfolios und multiregionale Werke, die lokalen Service sowie Redundanz bieten. Der Wettbewerb verlagert sich zunehmend auf Verarbeitungsinnovationen statt auf Grundlagenchemie. Lieferkettenunterbrechungen veranlassen Hersteller, die Compoundierung zu regionalisieren und Sicherheitsbestände anzulegen. SABIC steigerte die Ultem-Harzproduktion in Singapur um 50 % und sicherte damit die asiatische Versorgung für die Automobil- und Elektronikindustrie.

Marktführer der Hochtemperatur-Thermoplast-Branche

Arkema

Solvay

SABIC

Victrex plc

Evonik Industries AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kurzfristiges Potenzial konzentriert sich auf die Verkürzung der Zyklen von der Qualifizierung bis zur Produktion und auf die Erweiterung regional verfügbarer, anwendungsfertiger Formate (Pulver, Folien und Compounds) für Elektrifizierung, miniaturisierte Elektronik und Luft- und Raumfahrtprogramme mit hoher Fertigungsrate. Belege für den laufenden Ausbau von Kapazitäten und Fähigkeiten sind unter anderem, dass Ensinger im Juni 2024 die Produktionskapazitäten für thermoplastische Verbundwerkstoffe erweiterte und Borealis im September 2025 über 100 Mio. EUR in den Ausbau der Polymer-Compoundierungskapazitäten in Schwechat, Österreich, investierte, was die Bandbreite an compoundierten und halbfertigen Optionen für Verarbeiter ohne eigene Formulierungstiefe erhöht. Toray Advanced Composites gab zudem im November 2024 erweiterte Kapazitäten und Fähigkeiten für endlosfaserverstärkte thermoplastische Produkte bekannt, was den Weg zu einem höheren Anteil thermoplastischer Verbundwerkstoffe in Strukturen stärkt, bei denen Durchsatz und Verarbeitung außerhalb des Autoklaven wichtig sind.

Materialinnovation und Lokalisierungsprogramme schaffen zusätzliche Chancen bei Spezialsorten, die Systemkosten senken, die Verarbeitbarkeit verbessern oder neue Bauteildesigns ermöglichen. Evonik führte im April 2026 VESTAKEEP Easy Slide 2 für Hochtemperatur- und Hochdruck-Gleitanwendungen ein, bei denen Verschleiß- und Reibungsleistung Metallteile ersetzen und die Schmierungskomplexität reduzieren können. Auf der Angebotsseite deuten neue asiatische Kapazitätsprojekte – darunter die Aufnahme der Probeproduktion von Ningbo Huaxiang auf einer integrierten PEEK-Linie (mit einer genannten Nennkapazität von 12.000 Tonnen pro Jahr und stufenweisem Anlauf) sowie die Ankündigung von Toray Industries (India) einer neuen PPS-Verbundwerkstofflinie mit 3.000 Tonnen pro Jahr in Sri City (angekündigt im Juni 2026) – auf einen stärker lokalisierten Zugang zu Hochleistungsharzen und Verbundwerkstoff-Zwischenprodukten hin. Zusammen schaffen neue Sorten, zusätzliche Compoundierungskapazität und regional näher gelegene Lieferungen Spielraum für Verarbeiter und OEMs, um Multi-Sourcing auszubauen, den Anteil thermoplastischer Verbundwerkstoffe zu erhöhen und den Einsatz von Hochtemperaturpolymeren in der EV-Leistungselektronik, bei Chip-Verpackungsmaterialien und sterilisierbaren Medizinprodukten zu standardisieren.

Aktuelle Branchenentwicklungen

- Juni 2026: Arkema hat an seinem Standort in Calvert City, Kentucky, erfolgreich eine Kapazitätserweiterung um 15 % für PVDF in Betrieb genommen, unterstützt durch eine Investition von rund 20 Mio. USD. Die zusätzliche Kapazität unterstützt die Lieferketten für Batterien, Energiespeicher und Halbleiter, in denen enge Materialspezifikationen und Versorgungssicherheit die Qualifizierungs- und Produktionsplanung beeinflussen.

- Juni 2026: SABIC brachte LNP THERMOCOMP OFM-Compounds auf PPS-Harzbasis für Hochleistungs- und Hochspannungsanwendungen im EV-Antrieb und in Leistungsmodulen auf den Markt. Die Einführung erweitert die Compound-Optionen für Architekturen der 800-V-Klasse, die thermische Stabilität, dielektrische Leistung und Maßhaltigkeit in kompakten Gehäusen und Isolatoren erfordern.

- Juni 2025: Hexcel stellte im Rahmen des Luft- und Raumfahrtprojekts HELUES ein PEKK/Kohlenstoff-Thermoplast-Bauteil für den Notausstieg über der Tragfläche vor, das eine ratenfähige Formgebung außerhalb des Autoklaven hervorhebt. Die Demonstration unterstützt den Wandel zu thermoplastischen Verbundbauteilen, die schneller geformt werden können als traditionelle Duroplaste, während sie die Leistungsanforderungen der Luft- und Raumfahrt erfüllen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt erfasst den Wert von Hochtemperatur-Thermoplastmaterialien, die für Anwendungen verkauft werden, die eine Leistungsfähigkeit bei erhöhten Betriebstemperaturen erfordern. Er umfasst Harzverkäufe und technische Sorten, die von Endanwendern zu Teilen verarbeitet werden.

Geltungsbereichsausschlüsse: Duroplaste, Standard-Thermoplaste, die nicht für Hochtemperaturleistung positioniert sind, und die nachgelagerte Wertschöpfung bei gefertigten Bauteilen werden nicht erfasst.

Übersicht der Segmentierung

- Nach Polymertyp

- Polyetheretherketon (PEEK)

- Polyetherketon (PEKK)

- Polyphenylensulfid (PPS)

- Polyetherimid (PEI)

- Polyethersulfon (PESU)

- Polysulfon (PSU)

- Sonstige Polymertypen (Flüssigkristallpolymer (LCP) usw.)

- Nach Molekularstruktur

- Amorph

- Semikristallin

- Nach Endverbraucherbranche

- Automobil

- Elektrik und Elektronik

- Luft- und Raumfahrt

- Medizin

- Sonstige Endverbraucherbranchen (Öl und Gas usw.)

- Nach Geographie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um den Branchenkontext festzulegen und die Modelleingaben innerhalb realistischer Bandbreiten zu halten. Wir haben öffentliche Materialien wie nationale Statistikbehörden für Industrieproduktionsreihen, USGS-ähnliche Chemikalien- und Mineralienberichte, soweit relevant für Rohstoffe, sowie Handelsportale herangezogen, die auf HS-Codes basierende Import- und Exportstatistiken für Polymere und technische Kunststoffe veröffentlichen. Wir haben zudem Normen- und Sicherheitsdokumente von Gremien wie ASTM und ISO geprüft, um die Qualifizierungsanforderungen zu verstehen, die die Einführungszeiträume beeinflussen.

Um diese Grundlage in Dimensionierungseingaben umzuwandeln, haben wir Quellen wie Geschäftsberichte von Unternehmen, Investorenpräsentationen und geprüfte Einreichungen trianguliert und Verbandswebsites sowie seriöse Presseberichterstattung über Kapazitätserweiterungen und neue Sorten abgeglichen. Patentdatenbanken wurden selektiv geprüft, um zu erkennen, worauf sich Innovationen konzentrieren und welche Anwendungen offenbar von Versuchsphasen in den breiteren Einsatz übergehen. Eine Abonnementdatenbank für Unternehmensfinanzdaten und Nachrichten wurde genutzt, um die Abdeckung privater Marktteilnehmer zu verbessern und zeitliche Abläufe zu validieren. Diese Sekundärquellen sind lediglich beispielhaft, und viele weitere öffentliche und kostenpflichtige Quellen wurden für Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärgespräche wurden mit Harzherstellern, Compoundeuren, Distributoren und nachgelagerten Anwendern in Branchen wie Transport, Elektro- und Elektronikindustrie sowie industrieller Verarbeitung geführt. Ziel war es, Nachfragesignale und Preisverhalten zu bestätigen. Rückmeldungen aus Einkauf, Produktmanagement und Werksebene halfen, Annahmen zu Qualifizierungszyklen, Substitutionsentscheidungen und der Geschwindigkeit, mit der neue Kapazität in verkaufsfähiges Volumen in den wichtigsten Regionen umgewandelt wird, zu überprüfen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 30% | CXOs: 13% | APAC: 47% |

| Mittleres Segment: 56% | Funktions-/Bereichsleiter: 36% | EMEA: 30% |

| Kleinere Akteure: 14% | Manager: 51% | Amerika: 23% |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Ansatz, bei dem Endverbrauchsnachfragepools aus Produktionsindikatoren und Handelsströmen für Branchen rekonstruiert werden, die Hochtemperaturpolymere verbrauchen. Dieser Wert wird anschließend mithilfe der Durchdringungsraten von Hochtemperatursorten innerhalb jeder Anwendung angepasst. Nachdem die Gesamtwerte gebildet wurden, überprüfen wir sie mit selektiven Bottom-up-Näherungen, wie beispielsweise stichprobenbasiertem Preis pro kg nach Harzfamilie multipliziert mit geschätzten Verbrauchsvolumina, und nutzen anschließend Lieferanten- und Kanalprüfungen, um offensichtliche Lücken zu korrigieren.

Zu den wichtigsten Eingaben zählen regionale Produktionstrends in der Luft- und Raumfahrt- sowie Automobilfertigung, Elektronikproduktion und Montageaktivitäten, installierte Verarbeitungskapazität und Auslastungssignale für Spezialpolymere, typische Qualifizierungs- und Ersatzzyklen sowie die beobachtete Preisspanne zwischen reinem Harz und compoundierten Sorten. Da sich der Markt sowohl mit Endverbrauchszyklen als auch mit Preisbewegungen bewegt, führen wir Szenarioanalysen durch, die durch Expertenmeinungen zu Harzpreisrichtung, Kapazitätserweiterungen und Einführungsgeschwindigkeit bei Hochtemperaturanwendungen gestützt werden. Wenn Unternehmensangaben unvollständig sind, wird fehlendes Volumen durch Näherungswerte aus Kapazität, Exportorientierung und Anwendungsmix behandelt und anschließend auf realistische regionale Gesamtwerte normalisiert.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch Vergleich der Modellergebnisse mit unabhängigen Signalen wie Ankündigungen von Harzkapazitäten, Handelsbilanzen für relevante Polymerkategorien und Endverbrauchsproduktionstrends, die sich in dieselbe Richtung bewegen sollten. Wenn eine Abweichung ungewöhnlich erscheint, überprüfen wir erneut die Annahmen zu Durchdringung, Preisgestaltung und regionalem Mix und nehmen erneut Kontakt zu Primärquellen auf, um zu bestätigen, was sich geändert hat und warum. Vor der endgültigen Freigabe wird das gesamte Modell in mehreren Schritten von einem weiteren Analysten überprüft, um Berechnungslogik, Einheitenumrechnungen und Währungsbehandlung zu kontrollieren.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie größere Kapazitätsinbetriebnahmen, Versorgungsunterbrechungen oder große Nachfrageschocks bei wichtigen Endanwendungen. Unmittelbar vor der Lieferung wird ein letzter Durchgang abgeschlossen, damit die Kunden die aktuellsten Eingaben und eine aktualisierte Marktsicht erhalten.

Vergleich der Marktdimensionierung für Hochtemperatur-Thermoplaste von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Hochtemperatur-Thermoplaste können erheblich abweichen, selbst wenn die Bezeichnung ähnlich erscheint, da Geltungsbereich und Zählregeln oft nicht übereinstimmen. Die Hauptfaktoren sind, was als Hochtemperaturmaterial behandelt wird, welche Preisebene verwendet wird (nur Harz gegenüber compoundiert) und wie schnell die Einführung in der Luft- und Raumfahrt, im Automobilbau, in der Elektronik und in industriellen Anwendungsfällen angenommen wird.

Die zentrale Lücke besteht darin, dass manche Schätzungen benachbarte hitzebeständige Kunststoffe und breitere Körbe technischer Polymere einbeziehen, während Mordor Intelligence die Zählung an Hochtemperatur-Thermoplastsorten bindet und eine qualifizierungsgesteuerte Einführungszeit anwendet, anstatt eine unmittelbare vollständige Durchdringung auf Basis des Endverbrauchsvolumens anzunehmen. Unterschiede zeigen sich auch, wenn eine Studie eine konservative Hochlaufkurve verwendet und eine andere eine aggressive Hochlaufkurve, sowie wenn der Zeitpunkt der Währungsumrechnung und die Behandlung der Inflation nicht auf dasselbe Jahr abgestimmt sind.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 28,27 Mrd. USD (2026) | |

| Regionale Unternehmensberatung A | 18,60 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und scheint einen engeren berichteten Wert anzuwenden, der ausgewählte Endanwendungen und Temperaturbereiche betont, was compoundierte Sorten und spätere Einführungsphasen in der Luft- und Raumfahrt sowie Elektronik unterzählen kann. |

| Globale Unternehmensberatung B | 30,21 Mrd. USD (2025) | Umfasst wahrscheinlich einen breiteren Korb an Hochleistungspolymeren oder zählt einen größeren Anteil der nachgelagerten compoundierten Wertschöpfung zu höheren durchschnittlichen Verkaufspreisen, und geht möglicherweise von einer schnelleren Durchdringung aus, ohne die Nachfrage vollständig durch Qualifizierungs- und Ersatzzyklen zu begrenzen. |

Die Streuung zwischen den Quellen lässt sich leichter erklären, wenn Geltungsbereich und Einführungslogik nebeneinander betrachtet werden. Indem die Eingaben nachvollziehbar an Endverbrauchsvolumen, Durchdringung und realistische Preisniveaus gebunden bleiben, bleibt die Endzahl wiederholbar und leichter abzustimmen, wenn sich neue Kapazität, Preisgestaltung oder Nachfragesignale ändern.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Hochtemperatur-Thermoplast-Markt?

Die Größe des Hochtemperatur-Thermoplast-Marktes erreichte im Jahr 2026 28,27 Milliarden USD und soll bis 2031 41,47 Milliarden USD erreichen.

Welche Region führt den Hochtemperatur-Thermoplast-Markt an?

Asien-Pazifik führt im Jahr 2025 mit einem Umsatzanteil von 39,05 % und soll bis 2031 mit einer CAGR von 8,45 % wachsen.

Welches Polymer dominiert den Hochtemperatur-Thermoplast-Markt?

PEEK hielt im Jahr 2025 einen Marktanteil von 45,35 %, angetrieben durch seine Erfolgsbilanz in der Luft- und Raumfahrt, der Medizin und bei industriellen Teilen.

Warum sind Hochtemperatur-Thermoplaste für Elektrofahrzeuge wichtig?

Sie ermöglichen leichtere Batteriegehäuse und halten dauerhafter Einwirkung über 200 °C stand, was Reichweite und Sicherheit verbessert.

Was ist das am schnellsten wachsende Endverbrauchersegment?

Anwendungen in Medizin und Gesundheitswesen sollen bis 2031 mit einer CAGR von 9,72 % wachsen, bedingt durch strengere Biokompatibilitätsanforderungen und den Trend zur minimalinvasiven Chirurgie.

Seite zuletzt aktualisiert am: