Marktgröße und Marktanteil für Thermokompressionspressen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

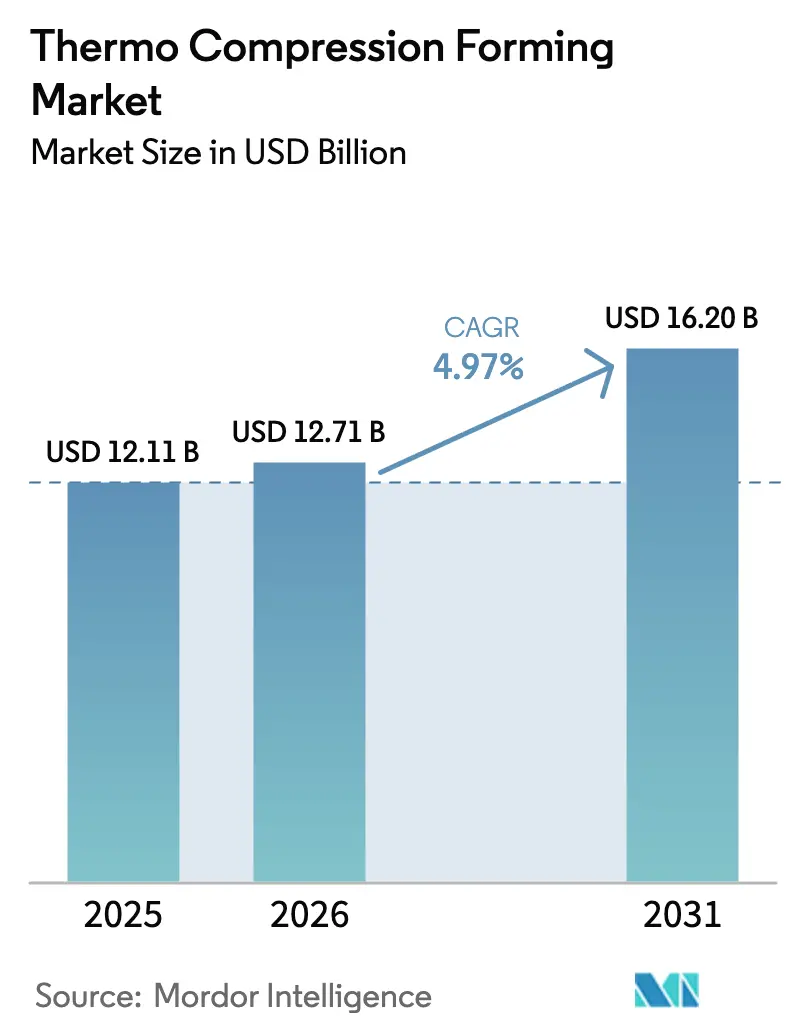

| Marktgröße (2026) | 12.71 Milliarden US-Dollar |

| Marktgröße (2031) | 16.20 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.97% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Thermokompressionspressen von Mordor Intelligence

Die Marktgröße für Thermokompressionspressen wird voraussichtlich von USD 12,11 Milliarden im Jahr 2025 und USD 12,71 Milliarden im Jahr 2026 auf USD 16,20 Milliarden bis 2031 anwachsen und dabei zwischen 2026 und 2031 einen CAGR von 4,97 % verzeichnen. Dieses Wachstum ist darauf zurückzuführen, dass Halbleiter-Backend-Schritte näher an die endgültigen Montagelinien heranrücken, die Widerstandsfähigkeit der Lieferkette zu einem Vorstandsthema wird und die KI-gestützte Prozesskontrolle in den Mainstream-Betrieb einzieht. Die steigende Nachfrage nach leichten und dennoch langlebigen Verpackungen, die Migration von Hochbandbreitenspeicher- und Chiplet-Architekturen in die Serienproduktion sowie die rasche Einführung von servohydraulischen Pressen mit einer Kapazität von mehr als 10.000 kN erweitern die installierte Basis an Anlagen. Gleichzeitig integrieren Verarbeiter und Anlagen-OEMs maschinelle Lernanalysen, die Maßabweichungen Millisekunden vor dem Entstehen eines Defekts erkennen, den Ausschuss auf unter 0,5 % reduzieren und die Zyklen für fertigungsgerechtes Design verkürzen. Nachhaltigkeitsdruck, insbesondere in Europa und Nordamerika, begünstigt biobasierte Polymilchsäure, Zellulose und recyceltes PET-Folienmaterial, das ohne nennenswerten Molekulargewichtsverlust re-extrudiert werden kann, was Materialwissenschaftspartnerschaften zwischen Harzherstellern und Verarbeitern anregt.

Wichtigste Erkenntnisse des Berichts

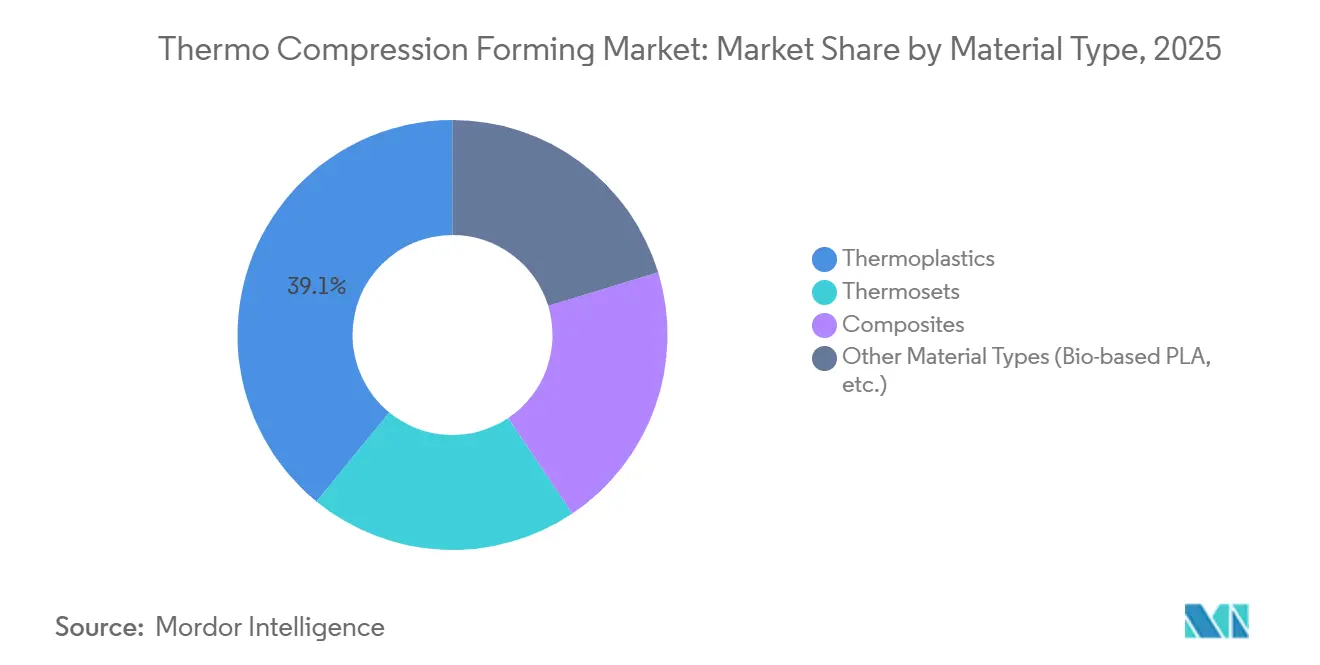

- Nach Materialtyp führten Thermoplaste mit einem Anteil von 39,11 % am Markt für Thermokompressionspressen im Jahr 2025, während sonstige Materialtypen bis 2031 voraussichtlich mit einem CAGR von 5,51 % wachsen werden.

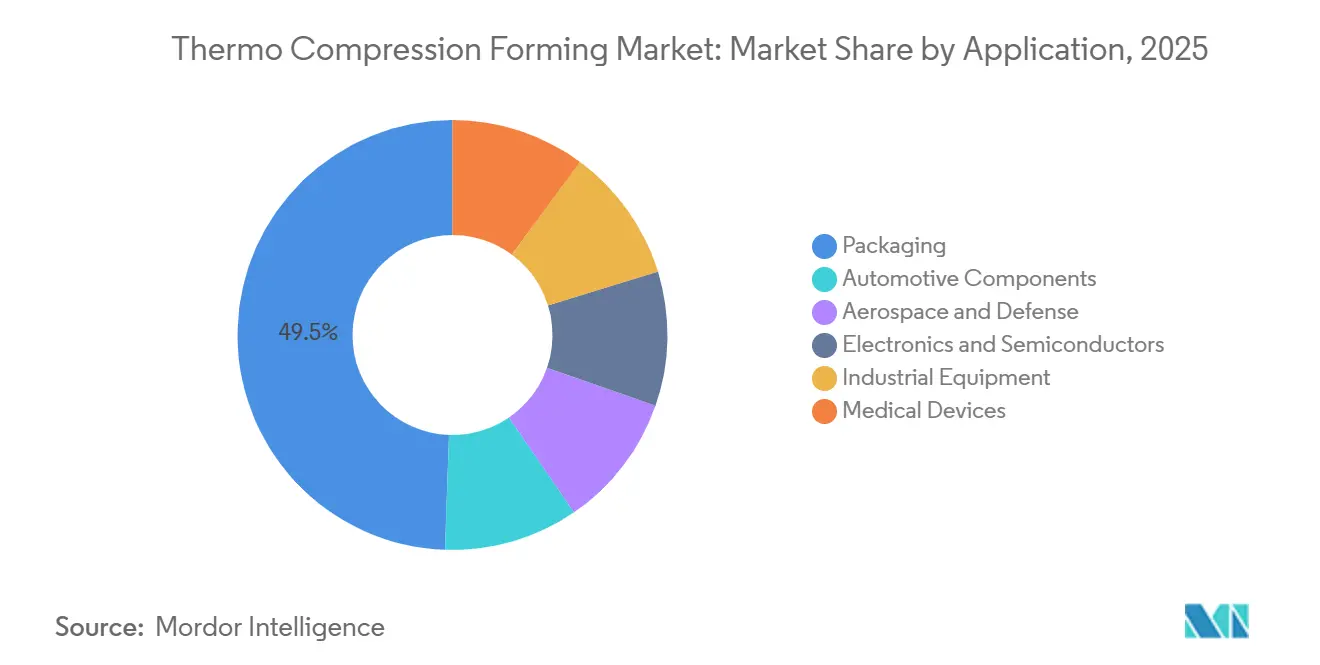

- Nach Anwendung trug Verpackung im Jahr 2025 mit 49,45 % zum Marktanteil für Thermokompressionspressen bei; das Segment Medizinprodukte wächst bis 2031 mit einem CAGR von 5,96 %.

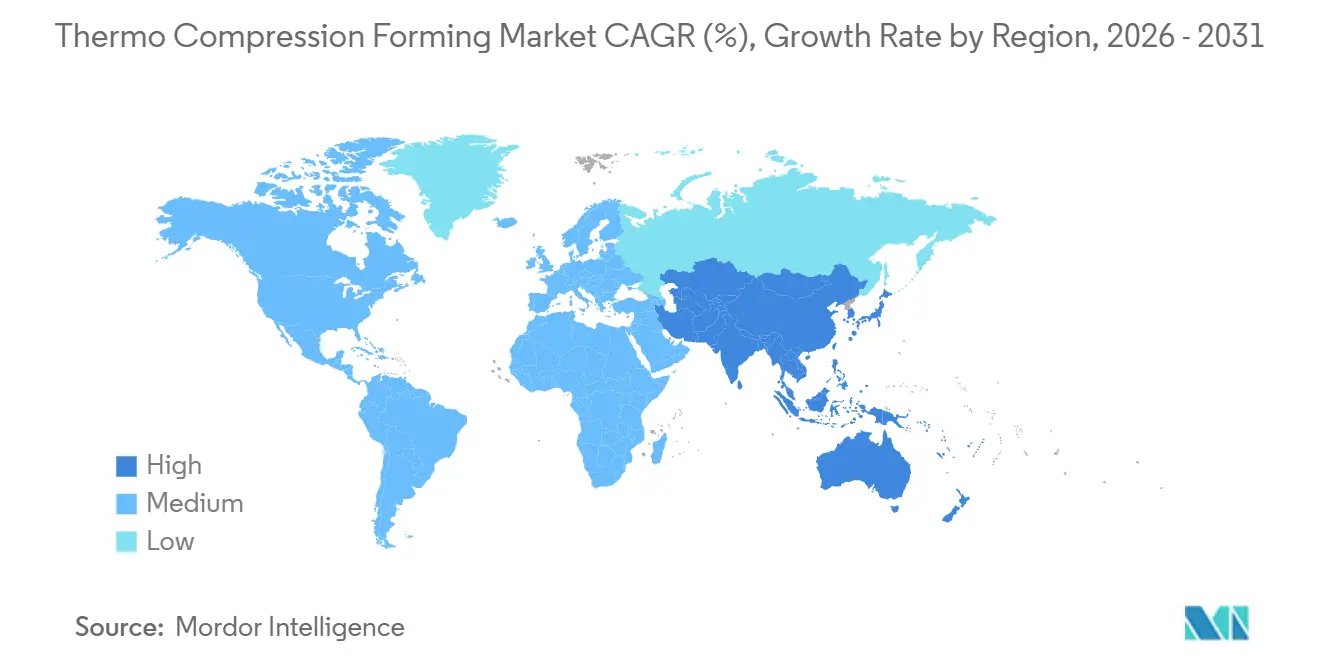

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein Anteil von 45,24 % am Markt für Thermokompressionspressen, und die Region wird bis 2031 voraussichtlich mit einem CAGR von 5,84 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Thermokompressionspressen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach leichten und langlebigen Verpackungslösungen | +0.9% | Global, mit Schwerpunkt in Nordamerika und Europa für Gastronomie- und Pharmaanwendungen | Mittelfristig (2–4 Jahre) |

| Zunehmender Einsatz in der Elektronikfertigung und Halbleiterverpackung | +1.4% | Kernregion Asien-Pazifik (Taiwan, Südkorea, China), Ausweitung nach Nordamerika durch Rückverlagerung im Rahmen des CHIPS Act | Langfristig (≥ 4 Jahre) |

| Angebotsseitige Anreize zur Rückverlagerung des Halbleiter-Backends | +0.8% | Vereinigte Staaten (CHIPS Act), Europäische Union (EU Chips Act), Japan (Gesetz zur Förderung der wirtschaftlichen Sicherheit) | Mittelfristig (2–4 Jahre) |

| KI-gestützte Inline-Qualitätsanalyse zur Ermöglichung fehlerfreier Formgebung | +0.6% | Global, frühe Einführung in Deutschland, Japan und den Vereinigten Staaten für Medizinprodukte- und Automobil-Tier-1-Zulieferer | Kurzfristig (≤ 2 Jahre) |

| Ultraschnelle servohydraulische Pressen mit mehr als 10.000 kN reduzieren die Taktzeit um 40 % | +0.7% | Global, mit höchster Durchdringung in der Elektronikfertigung in Asien-Pazifik und in europäischen Automobilclustern | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach leichten und langlebigen Verpackungslösungen

Konsumgüter- und Pharmamarken schreiben jetzt thermogeformte Schalen vor, die die Barriere- und Falltestanforderungen von spritzgegossenen Behältern erfüllen und dabei die Materialmasse um 20–30 % reduzieren. Die europäische Verpackungs- und Verpackungsabfallverordnung setzt eine Frist bis 2030 für Recyclingfähigkeit oder Kompostierbarkeit und veranlasst Verarbeiter, Wandstärken unter 0,5 mm ohne Durchstichversagen zu realisieren[1]Europäische Kommission, „Vorschlag zur Verpackungs- und Verpackungsabfallverordnung”, europa.eu. Nefabs Tennessee-Hub aus dem Jahr 2025 mahlt Ausschuss wieder auf und re-extrudiert ihn zu neuem Rollenmaterial, sodass OEMs Recyclinganteilskennzahlen erfassen können, die in ESG-Prüfungen einfließen. Gastronomieketten steigern die Nachfrage zusätzlich, indem sie auf nach EN 13432 zertifizierte PLA-Klappschalen umsteigen, die in 90 Tagen in industriellen Kompostieranlagen zerfallen und so Deponiegebühren in Kalifornien und Québec einsparen.

Zunehmender Einsatz in der Elektronikfertigung und Halbleiterverpackung

Heterogene Integration basiert auf Kupfer-zu-Kupfer-Hybridverbindungen, die bei 200–400 °C mit einer Ausrichtungsgenauigkeit von ±1–2 µm gebildet werden. SK Hynix hat KRW 19 Billionen (USD 13 Milliarden) für sein fortschrittliches Verpackungswerk P&T7 eingeplant, um bis 2027 12-lagige HBM3-Stapel zu liefern. ASE Technologys Investition von USD 7 Milliarden im Jahr 2026 wird die CoWoS-Kapazität auf 25.000 Wafer pro Monat verdreifachen und mikrofluidische Kanäle für 120-kW-KI-Racks integrieren. TOPPANs neue Flip-Chip-Substratanlage verbindet 5-µm-Indium-Bumps für SWIR-Sensorarrays und bestätigt, dass der Hebel des Mooreschen Gesetzes nun aus der Minimierung der Verbindungslatenz statt aus der Verkleinerung von Transistorgattern resultiert.

Angebotsseitige Anreize zur Rückverlagerung des Halbleiter-Backends

Der CHIPS and Science Act der Vereinigten Staaten stellt USD 52,7 Milliarden für inländische Kapazitäten bereit und leitet USD 2 Milliarden an Amkors Backend-Standort in Peoria, der 2027 mit Thermokompressionsbetrieb beginnen soll. Europas Chips Act strebt bis 2030 einen globalen Produktionsanteil von 20 % an, und Japans Subventionen decken bis zu 50 % der Backend-Investitionskosten, was Anlagenlieferanten dazu veranlasst, Prozesstransferlabore in der Nähe von Kundenfabriken anzusiedeln. Diese Anreize steigern die Bestellungen für modulare Bonder, die für verschiedene Chipgrößen umkonfigurierbar sind, und verkürzen die Amortisationszeit für Verteidigungs- und Medizinlinien mit geringem Volumen.

KI-gestützte Inline-Qualitätsanalyse zur Ermöglichung fehlerfreier Formgebung

Maschinelles Lernen, das 1.200 Prozessdatenpunkte pro Zyklus erfasst, antizipiert Maßabweichungen nun 30 ms vor ihrem Auftreten. KIEFELs SpeedGuard reduzierte den Ausschuss bei medizinischen Schalen von 3 % auf unter 0,5 % und beliefert OEMs, die einen Cpk von mehr als 1,67 bei kritischen Maßen fordern. WM Thermoformings Empower-Bildverarbeitungssystem erkennt mikrorissige Blisterpackungen mit Liniengeschwindigkeit und ist eine Voraussetzung für die FDA-Serialisierungskonformität. Simulierte Formgebungsfenster verkürzen Validierungsschleifen von 12 Wochen auf 4 Wochen – ein Vorteil, wenn Produktlebenszyklen auf Monate schrumpfen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Maßabweichung in ultradünnen Laminatstapeln | -0.5% | Global, ausgeprägt in Luft- und Raumfahrt- sowie Automobil-Verbundwerkstoffanwendungen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch Niederdruckthermoverformung und Spritzkompressionspressen | -0.4% | Global, mit höchstem Substitutionsrisiko in Verpackungs- und Konsumgütersegmenten | Kurzfristig (≤ 2 Jahre) |

| Knappheit an hitzebeständigem recyclierbarem Verbundwerkstoff-Ausgangsmaterial | -0.3% | Global, am stärksten in Europa aufgrund strenger Vorschriften zur Entsorgung am Lebensende | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Maßabweichung in ultradünnen Laminatstapeln

Kohlefaserlaminaten unter 1,5 mm Dicke federn bei Formgebung über 180 °C um mehr als 3° zurück, da asymmetrische Lagenorientierung den Unterschied im thermischen Ausdehnungskoeffizienten verstärkt. Laserunterstützte Formgebung temperiert die Außenfläche auf 250 °C, während der Kern bei 180 °C gehalten wird, doch Stationsumrüstungen kosten USD 200.000–400.000 und bleiben daher eine Nischenanwendung bei Luft- und Raumfahrt-Stringern. Hexcels 40-Minuten-Aushärtungsprepregs erreichen Toleranzen von ±0,5 mm, doch müssen Designer Versteifungselemente mitverkleben, was den Gewichtseinsparungsgedanken abschwächt. In Batteriegehäusen hebt ungleichmäßiger Druck die Variabilität des Faservolumenanteils um 5 Punkte an – ein latenter Delaminationsauslöser bei thermischen Zyklen.

Wettbewerb durch Niederdruckthermoverformung und Spritzkompressionspressen

Spritzkompressionspressen spritzen Schmelze in eine teilweise geöffnete Kavität und komprimieren dann auf Endform, wobei Toleranzen erreicht werden, die mit denen von Thermokompressionspressen bei 20–30 % geringerem Schließkraftbedarf vergleichbar sind. Obwohl das Werkzeug teurer ist, verringert gleichmäßige Kavitätsfüllung den Verzug – ein Vorteil bei Instrumententafeln mit eingeformten Kanälen. Vakuumthermoverformung bei weniger als 0,5 MPa unterbietete derweil die Investitionskosten für Einwegschalen und gewinnt Marktanteile dort, wo Ästhetik Präzision überwiegt. Wechselnde Kunden nennen schnellere Werkzeugwechsel und einfaches Einlegeformen als Gründe, die bei der Kompressionsformgebung ohne Sekundärschritte schwer zu replizieren sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Thermoplaste dominieren, biobasierte Qualitäten wachsen stark

Thermoplaste erzielten 2025 einen Anteil von 39,11 % am Markt für Thermokompressionspressen, gestützt auf Zykluszeit-Kompatibilität und geschlossene Kreislauf-Schmelzrückführung von Ausschuss. Polypropylen, PET und Polycarbonat führen in den Bereichen Lebensmittel, Automobil und Elektronik, während ABS für Gehäuse mit hoher Schlagzähigkeit eingesetzt wird. Sonstige Materialtypen, einschließlich biobasierter Polymilchsäure, wachsen bis 2031 mit einem CAGR von 5,51 %, angetrieben durch kommunale Verbote von Einwegkunststoffen und neue Polymilchsäure-Qualitäten, die Heißabfüllung bei 100 °C standhalten[2]European Bioplastics, „Fortschritte bei der Wärmebeständigkeit von Polymilchsäure”, europeanbioplastics.org.

Verarbeiter mischen jetzt recyceltes PET mit Barriere-EVOH und struktureller Polymilchsäure und formen Mehrschichtfolien, die die Kühlkettenhaltbarkeit von 7 auf 10 Tage verlängern, ohne Sauerstoffaufnahme. KIEFELs NATUREFORMER formt Zellulose zu Frischproduktschalen, die in 12 Wochen zu Hause kompostieren. Thermoplastische Verbundwerkstoffe fügen Kohlenstoff- oder Glasfasern hinzu, um die Steifigkeitsanforderungen von Elektrofahrzeug-Batteriegehäusen zu erfüllen, doch Maßabweichungen und Knappheit an recycelten Fasern bremsen die Einführung. Duroplaste bleiben zwar eine Nische, sind jedoch unersetzlich, wo kontinuierliche Exposition bei 150 °C phenolische Brandbeständigkeit erfordert.

Der Schwung wird Linien begünstigen, die Werkzeuge schnell zwischen PP- und Polymilchsäure-Folien wechseln, Inline-Kristallinitätsmessung integrieren und Lebenszyklusdaten für die EPR-Konformität von Verpackungen erfassen. Unternehmen, die Barriereschicht-Koextrusion und spannungsarme Folienzuführung beherrschen, werden vom Wandel hin zu mehrschichtigen biobasierten Folien profitieren.

Nach Anwendung: Verpackung führt, Medizinprodukte beschleunigen

Verpackung dominierte 2025 mit einem Anteil von 49,45 % an der Marktgröße für Thermokompressionspressen, wobei Blisterpackungen, Klappschalen und Fertiggerichtschalen das Volumen dank geringer Werkzeugkosten und einer Formlebensdauer von 500.000 Zyklen antreiben. Pharmazeutische Blisterkarten leiten jetzt serialisierte QR-Codes weiter, was mit den EU-Vorschriften zu gefälschten Arzneimitteln und dem US-amerikanischen DSCSA zur Authentifizierung von Dosierpackungen an der Abgabestelle übereinstimmt.

Das Anwendungssegment Medizinprodukte wird bis 2031 voraussichtlich mit einem CAGR von 5,96 % wachsen, da implantierende OEMs Sterilbarrieresysteme auslagern, die nach ISO 11607 validiert sind. UFP Technologies' Übernahme von UNIPEC und TPI im Jahr 2025 fügt präzisionstolerante Batterieschutzschilde und Roboterchirurgieabdeckungen hinzu und bündelt Formgebung, Montage und Reinraumverpackung unter ISO 13485. Automobilverkleidungen, Unterbodenabschirmungen und Innenverkleidungen setzen auf Großformatpressen, um Baugruppen von fünf Metallstanzteilen auf einen Verbundwerkstoffschuss zu reduzieren und dabei 15 % Fahrzeugmasse einzusparen. Luft- und Raumfahrtpaneele nutzen kohlefaserverstärkte Thermoplaste für schweißbare Stringer, die Aluminiumermüdungsbohrungen umgehen. Elektronikschalen bestehen auf ±0,1-mm-Taschen zum Schutz empfindlicher Chips und sichern eine Premiumnische für antistatische, ultraflache Träger.

Geografische Analyse

Asien-Pazifik hielt 2025 einen Anteil von 45,24 % am Umsatz und wird bis 2031 einen CAGR von 5,84 % verzeichnen, da Taiwan und Südkorea fortschrittliche Verpackungslinien ausbauen und China die Elektronikfertigung fortsetzt. ASEs Investition von USD 7 Milliarden im Jahr 2026 erweitert die Kapazität in Penang, diversifiziert weg von Taiwan und stützt die regionale Nachfrage nach Thermokompressionspressen. Japans TOPPAN und Nissha investieren in Flip-Chip-Substrate, die eine Kupfersäulenverbindung unter 40 µm erfordern, während Chinas Elektrofahrzeugboom 8 Millionen Einheiten übersteigt und Bestellungen für Batteriegehäuse bei servohydraulischen Pressen ankurbelt.

Nordamerikas Anteil erholt sich unter den Subventionen des CHIPS Act. Amkors Werk in Peoria, das für 2027 geplant ist, wird Thermokompressionspressen für sicherheitskritische Luft- und Raumfahrtchips betreiben und Lieferketten gegen geopolitische Schocks absichern. Nefabs Tennessee-Hub erfüllt die Recyclinganteilsziele von Automobil-OEMs, und Mexikos Medizinproduktekorridor nutzt die Nähe zu US-amerikanischen OEMs und niedrigere Arbeitskosten.

Europas Verpackungsabfallverordnung lenkt Verarbeiter in kompostierbare Polymilchsäure- und Zelluloseschalen. Deutschland, Frankreich und das Vereinigte Königreich zielen auf Leichtbau für Elektrofahrzeuge ab und nutzen Kohlefaserkompressionsformgebung zur Reichweitenverlängerung. Nordische Lebensmittelhändler fördern Polymilchsäure-Milchbecher, unterstützt durch eine robuste Kompostierungsinfrastruktur. Politik und hohe Energiepreise fördern Anlagenumrüstungen mit energierückgewinnenden Hydrauliksystemen. Der Nahe Osten und Afrika bauen erste Pharmaverpackungswerke auf, doch Recyclingdefizite behindern die Einführung der Kreislaufwirtschaft.

Wettbewerbslandschaft

Der Markt für Thermokompressionspressen weist eine geringe Konzentration auf. Die fünf größten Akteure hielten 2025 rund 28 % des Umsatzes, doch der Verarbeiterbereich bleibt auf Tausende von regionalen Unternehmen verteilt. Der Wettbewerbsvorteil verlagert sich von der Pressenkapazität hin zur Datenpräzision; Verarbeiter, die einen Cpk von mehr als 1,67 durch KI-gestützte Parametersteuerung garantieren, gewinnen Luft- und Raumfahrt- sowie Medizinaufträge, die Aufschläge von 30–50 % zahlen. KIEFELs Speedformer-Linie integriert SpeedGuard-Analysen und maschinelles Sehen und bewegt das Anbietermodell hin zu leistungsbasierten Serviceverträgen, die Betriebszeit statt einmalige Hardwareverkäufe monetarisieren.

Nischenanbieter nutzen weiße Flecken. UFP Technologies, frisch nach den UNIPEC- und TPI-Übernahmen, liefert jetzt nach ISO 13485 zertifizierte, präzisionstolerante thermogeformte Batterieschutzschilde und spritzgegossene chirurgische Abdeckungen unter einem Dach und verkürzt die Vorlaufzeiten für Klasse-III-Implantate. Anlagenhersteller umwerben solche Spezialisten mit modularen Plattenbausätzen und Schnellwechselwerkzeugen, die flexibel für Medizin-, Verpackungs- und Elektrofahrzeugprogramme eingesetzt werden können. Nachhaltigkeit prägt auch den Wettbewerb: Linien, die Zellulose, Polymilchsäure und recyceltes PET ohne umfangreiche Umrüstungen verarbeiten können, bieten Mehrwert, wenn EPR-Gebühren Neukunststoff belasten.

Marktführer im Bereich Thermokompressionspressen

Amcor plc

UFP Technologies, Inc.

FLEXTECH

FRIMO Innovative Technologies

KIEFEL GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: UFP Technologies, Inc. erweiterte seine Fertigungskapazitäten für Medizinprodukte durch die Übernahme von Universal Plastics & Engineering Company (UNIPEC) und Techno Plastics Industries (TPI). Diese Entwicklung wirkte sich positiv auf den Markt für Thermokompressionspressen aus, indem sie die Produktionskapazitäten und Innovationen stärkte.

- Februar 2025: Auf der JEC World 2025 stellte FRIMO Innovative Technologies seine automatisierte Nasskompressionspressen-Technologie vor, um der Nachfrage nach effizienter Verbundwerkstoffherstellung zu begegnen. Das System tränkte trockene Endlosfasergewebe mit reaktivem Harz außerhalb der Presse vor der Konsolidierung und nutzte schnell aushärtende Harzsysteme, die das traditionelle Harzinjektionsverfahren in der Geschwindigkeit deutlich übertrafen.

Berichtsumfang des globalen Marktes für Thermokompressionspressen

Thermokompressionspressen ist ein Fertigungsverfahren, bei dem vorgewärmte thermoplastische Folien oder Verbundwerkstoffe zwischen zwei aufeinander abgestimmten Formen mithilfe von Wärme und mechanischem Druck geformt werden. Dieses Verfahren erzeugt langlebige, hochfeste Bauteile, die häufig in der Automobil- und Luft- und Raumfahrtindustrie zur Gewichtsreduzierung eingesetzt werden, da es Formgebung und Aushärtung in einem einzigen Schritt kombiniert.

Der Markt für Thermokompressionspressen ist nach Materialtyp, Anwendung und Geografie segmentiert. Nach Materialtyp ist der Markt in Thermoplaste, Duroplaste, Verbundwerkstoffe und sonstige Materialtypen (z. B. biobasierte Polymilchsäure) unterteilt. Nach Anwendung ist der Markt in Verpackung (Lebensmittel und Getränke, Pharmazeutika, Konsumgüter), Automobilkomponenten, Luft- und Raumfahrt sowie Verteidigung, Elektronik und Halbleiter, Industrieanlagen und Medizinprodukte segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für Thermokompressionspressen in 17 Ländern in den wichtigsten Regionen. Für jedes Segment wurden Marktgröße und Prognosen auf der Grundlage des Werts (USD) erstellt.

| Thermoplaste |

| Duroplaste |

| Verbundwerkstoffe |

| Sonstige Materialtypen (biobasierte Polymilchsäure usw.) |

| Verpackung | Lebensmittel und Getränke |

| Pharmazeutika | |

| Konsumgüter | |

| Automobilkomponenten | |

| Luft- und Raumfahrt sowie Verteidigung | |

| Elektronik und Halbleiter | |

| Industrieanlagen | |

| Medizinprodukte |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Materialtyp | Thermoplaste | |

| Duroplaste | ||

| Verbundwerkstoffe | ||

| Sonstige Materialtypen (biobasierte Polymilchsäure usw.) | ||

| Nach Anwendung | Verpackung | Lebensmittel und Getränke |

| Pharmazeutika | ||

| Konsumgüter | ||

| Automobilkomponenten | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Elektronik und Halbleiter | ||

| Industrieanlagen | ||

| Medizinprodukte | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Thermokompressionspressen?

Die Marktgröße für Thermokompressionspressen beträgt im Jahr 2026 USD 12,71 Milliarden und wird bis 2031 voraussichtlich USD 16,20 Milliarden erreichen.

Welcher Materialtyp dominierte im Jahr 2025?

Thermoplaste erzielten 2025 einen Umsatzanteil von 39,11 % dank kurzer Zykluszeiten und einfacher interner Wiederverwertung von Beschnittresten.

Warum wächst Asien-Pazifik bis 2031 am schnellsten?

Taiwan, Südkorea und China verdreifachen fortschrittliche Verpackungslinien für KI-Beschleuniger und treiben den Umsatz des Marktes für Thermokompressionspressen in Asien-Pazifik mit einem CAGR von 5,84 % bis 2031 voran.

Warum wachsen Medizinprodukteanwendungen bis 2031 am schnellsten?

ISO-11607-Sterilbarriereanforderungen und die Nachfrage nach präzisionstoleranten Batterieschutzschilten treiben Medizinprodukteanwendungen mit einem CAGR von 5,96 % bis 2031 voran.

Seite zuletzt aktualisiert am: