Marktgröße und Marktanteil für Nachhaltigkeitsberatungsdienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 57.51 Milliarden US-Dollar |

| Marktgröße (2031) | 180.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 25.68% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Nachhaltigkeitsberatungsdienstleistungen von Mordor Intelligence

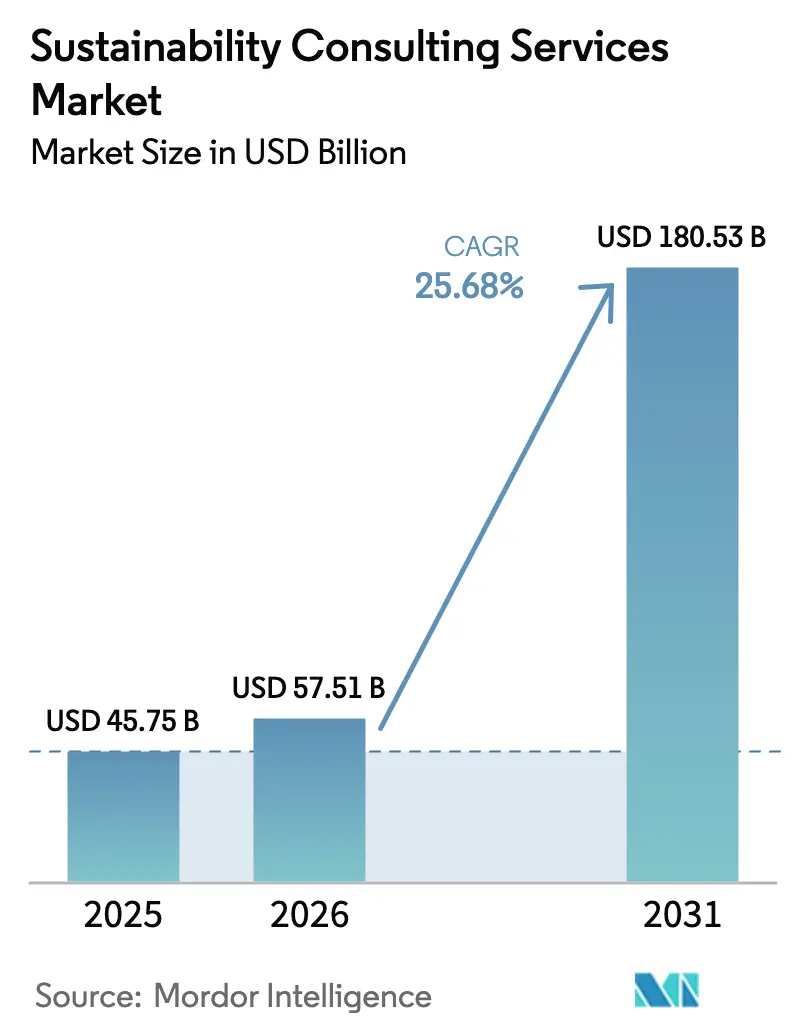

Der Markt für Nachhaltigkeitsberatungsdienstleistungen wurde im Jahr 2025 auf 45,75 Milliarden USD geschätzt und wird voraussichtlich von 57,51 Milliarden USD im Jahr 2026 auf 180,53 Milliarden USD bis 2031 wachsen, bei einer CAGR von 25,68 % während des Prognosezeitraums (2026–2031). Verschärfte regulatorische Anforderungen, rasch zunehmende Netto-Null-Verpflichtungen von Unternehmen und digitale Kohlenstoffdatenplattformen machen das Management von Umwelt-, Sozial- und Governance-Aspekten zur Priorität auf Vorstandsebene. Die Richtlinie der Europäischen Union zur Nachhaltigkeitsberichterstattung von Unternehmen allein bringt mehr als 50.000 Unternehmen in den Anwendungsbereich der Offenlegungspflichten und vervielfacht den Bedarf an spezialisierter Beratung. Gleichzeitig verlagern Investoren Kapital in klimakonforme Vermögenswerte und veranlassen Unternehmen dazu, externe Überprüfungen ihrer Dekarbonisierungspläne einzuholen. Die Einführung von Technologien verändert die Dienstleistungserbringung, da KI-gestützte Kohlenstoffbuchhaltungsmaschinen die Datenerfassung automatisieren und Berater so in die Lage versetzen, sich auf hochwertige Beratungstätigkeiten zu konzentrieren. Der Wettbewerb nimmt zu, doch der Markt ist nach wie vor ausreichend fragmentiert, sodass sowohl globale Großunternehmen als auch Nischenboutiquen Marktanteile in aufstrebenden Bereichen wie Biodiversität, Kreislaufwirtschaft und naturbasierte Lösungen gewinnen können.

Wesentliche Erkenntnisse des Berichts

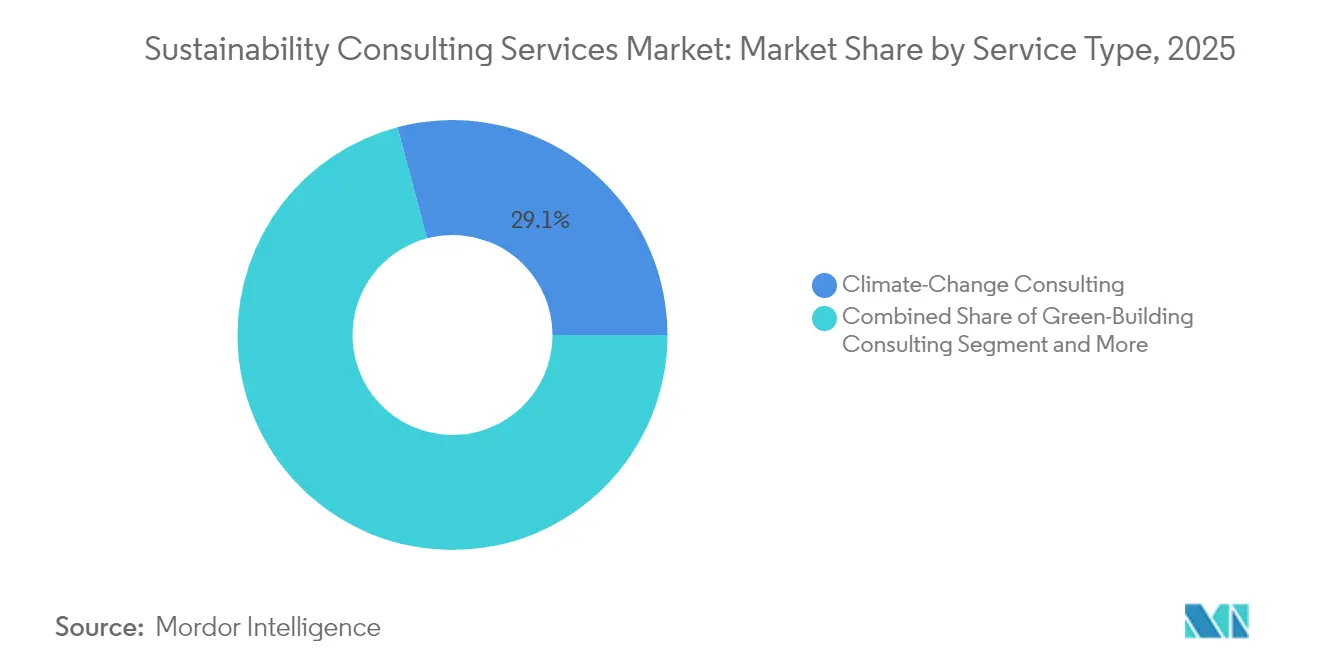

- Nach Dienstleistungsart entfiel im Jahr 2025 ein Marktanteil von 29,12 % auf die Klimawandelberatung im Markt für Nachhaltigkeitsberatungsdienstleistungen.

- Die Beratung zur Kreislaufwirtschaft wird voraussichtlich bis 2031 mit der stärksten CAGR von 18,05 % wachsen.

- Nach Endnutzern entfielen auf Energie und Strom 23,78 % der Einnahmen im Jahr 2025, während Fertigung und Industrieunternehmen voraussichtlich mit einer CAGR von 15,74 % bis 2031 wachsen werden.

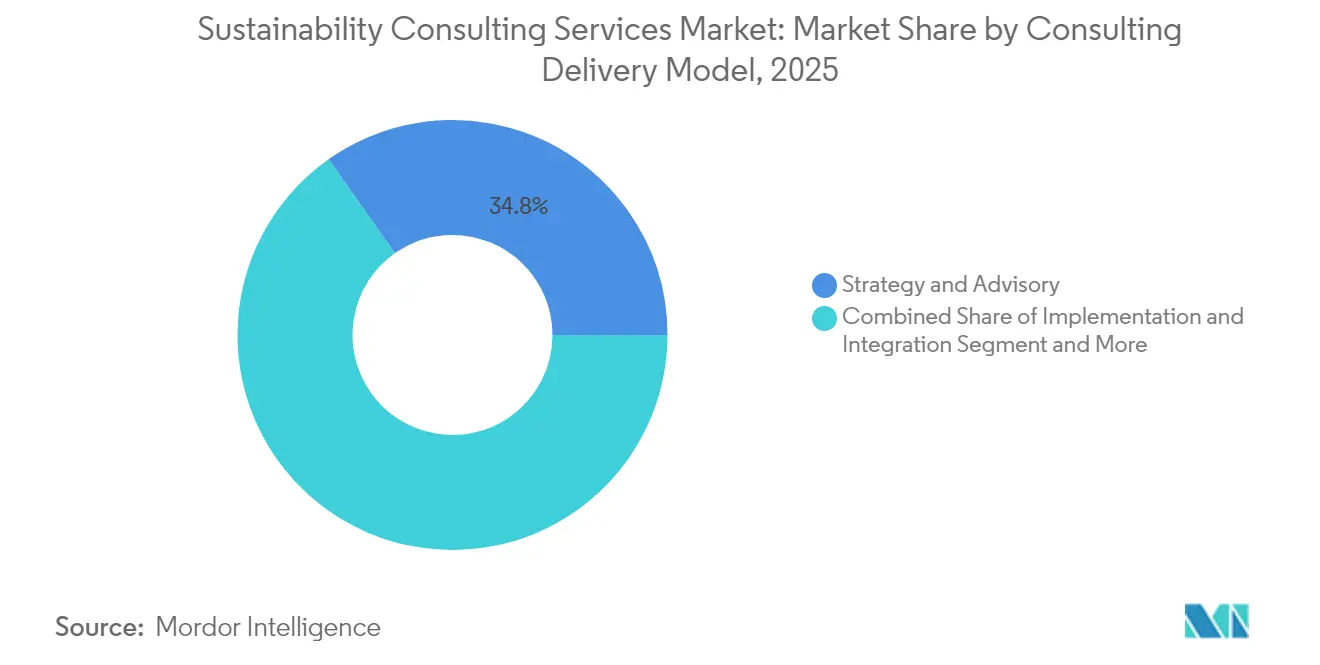

- Nach Beratungsliefermodell entfielen im Jahr 2025 34,78 % der Einnahmen auf Strategie und Beratung; digitale Plattformen und Analysen wachsen mit einer CAGR von 19,25 %.

- Nach Nachhaltigkeitsschwerpunktbereich führten Klimawandel und Netto-Null mit einem Anteil von 35,05 % im Jahr 2025, während Biodiversität und naturbasierte Lösungen voraussichtlich eine CAGR von 20,86 % verzeichnen werden.

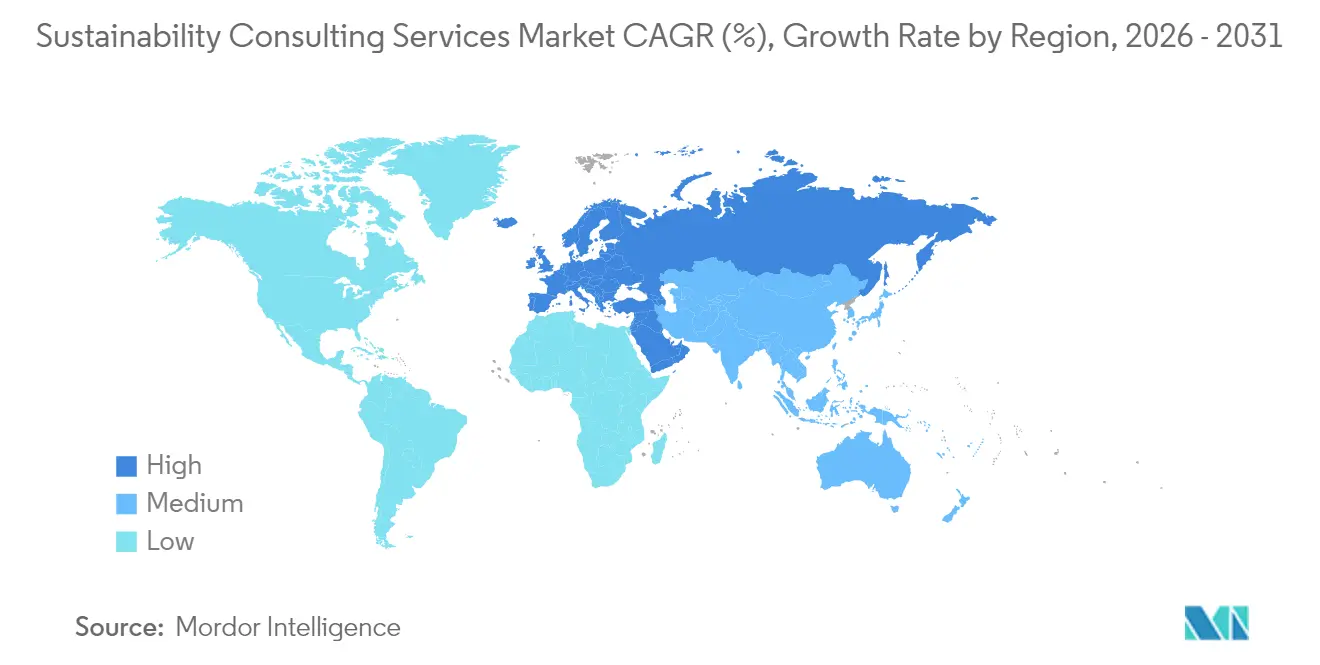

- Europa trug 38,74 % der Einnahmen im Jahr 2025 bei, doch Asien-Pazifik wird mit einer CAGR von 16,92 % am schnellsten wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Nachhaltigkeitsberatungsdienstleistungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unternehmerische Netto-Null- Verpflichtungen | +6.2% | Global, Schwerpunkt auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung der ESG- Offenlegungsvorschriften (CSRD) | +8.1% | Zunächst Europa, Ausbreitung auf Asien-Pazifik und Nordamerika | Kurzfristig (≤2 Jahre) |

| Investorendruck für klimarisikokonformes Kapital | +4.3% | Global, angeführt von institutionellen Investoren | Mittelfristig (2–4 Jahre) |

| Öffentliche Dekarbonisierungs- stimulusprogramme | +3.7% | Nordamerika, Europa, ausgewählte Asien-Pazifik-Märkte | Langfristig (≥4 Jahre) |

| KI-gestützte Kohlenstoffbuchhaltungsplattformen | +2.8% | Global, frühe Einführung in technologiefortschrittlichen Märkten | Kurzfristig (≤2 Jahre) |

| Nachhaltigkeitsmandate von Staatsfonds | +1.7% | Naher Osten, aufstrebendes Asien-Pazifik, ausgewählte Teile Afrikas | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unternehmerische Netto-Null-Verpflichtungen beschleunigen Beratungsausgaben

Große Unternehmen behandeln Netto-Null-Ziele nun als verbindliche Compliance-Fristen statt als Absichtserklärungen. Vorstände müssen wissenschaftsbasierte Ziele in operative Roadmaps übersetzen, die Lieferkettenanalyse, Technologieauswahl und Stakeholder-Engagement umfassen. Scope-3-Emissionen überschreiten regelmäßig 70 % des gesamten Fußabdrucks und erhöhen die Komplexität sowie den Bedarf an externer Beratung. Nur 16 % der 2.000 größten Unternehmen der Welt sind noch auf Kurs für Netto-Null bis 2050, was eine enorme Umsetzungslücke unterstreicht, die externe Berater schließen sollen [1]Accenture, "Destination Net Zero," accenture.com . Kontinuierliches Monitoring, Zielneukalibrierung und Anforderungen an die Prüfungssicherheit erhalten mehrjährige Beratungsmandate aufrecht, da Vorschriften verschärft und Methoden weiterentwickelt werden.

Ausweitung der ESG- und Nachhaltigkeitsoffenlegungsvorschriften

Die EU-CSRD führt die Analyse der doppelten Wesentlichkeit, strukturiertes digitales Tagging und externe Prüfung ein und schafft eine steile Lernkurve für Unternehmen mit europäischen Aktivitäten. Gestaffelte Einführungszeitpläne von 2024 bis 2026 halten den Beratungsbedarf über aufeinanderfolgende Kohorten von Berichterstattern hinweg auf einem hohen Niveau. Nicht-EU-Konzerne mit erheblichem regionalem Umsatz fallen ebenfalls in den Anwendungsbereich und weiten Compliance-Projekte weltweit aus. Die erforderliche Tiefe der Datenerhebung erzwingt Upgrades bei Berichterstattungsprozessen, IT-Systemen und internen Kontrollen – Bereiche, in denen Beratungsunternehmen Bewertungs-, Design- und Change-Management-Leistungen erbringen.

KI-gestützte Kohlenstoffbuchhaltungsplattformen treiben Integrationsprojekte voran

KI-Systeme verarbeiten Stromrechnungen, IoT-Sensorströme und Lieferantenrechnungen, um Produktfußabdrücke nahezu in Echtzeit zu berechnen. Die Implementierung erfordert die Neugestaltung der Datenarchitektur, Systemintegration und neue Governance-Modelle. Beratungsunternehmen werden beauftragt, Anbieterlösungen zu bewerten, Rollouts zu überwachen und Dashboards zu entwickeln, die rohe Emissionsdaten in strategische Erkenntnisse umwandeln. Automatisierte Quantifizierung verringert den taktischen Arbeitsaufwand und ermöglicht es Beratern, sich auf Szenarienmodellierung, Priorisierung von Minderungspfaden und Analyse finanzieller Auswirkungen zu konzentrieren – und stärkt damit den Wachstumskurs des Marktes für Nachhaltigkeitsberatungsdienstleistungen.

Öffentliche Dekarbonisierungsstimulausprogramme

Förderpakete für Infrastruktur, Verkehr und Energiewende umfassen strenge Nachhaltigkeitskennzahlen. Regierungsbehörden, denen es an tiefgreifender technischer Kapazität mangelt, sind auf externe Experten für Programmdesign, Ausschreibungsbewertung und Leistungsüberprüfung angewiesen. Beispiele sind nationale Klimaneutralitätsstrategien, die langfristige Umsetzungs-Roadmaps und transparente Überwachungssysteme erfordern [2]KPMG, "Sustainability in the Public Sector," kpmg.com . Lange Projekthorizonte sichern wiederkehrende Aufträge für Berater, die sich auf Messung, Berichterstattung und Verifizierung spezialisiert haben.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Akuter Fachkräftemangel | -3.2% | Global, am stärksten in Nordamerika und Westeuropa | Kurzfristig (≤2 Jahre) |

| Lücken bei der Rechtssicherheit und Rechtsstreitigkeitsrisiko | -2.1% | Global, höchste Auswirkung in streitfreudigen Märkten | Mittelfristig (2–4 Jahre) |

| Standard-SaaS- Nachhaltigkeitstools | -1.8% | Global, schnellere Einführung in technologiefortschrittlichen Märkten | Mittelfristig (2–4 Jahre) |

| Volatilität der Kohlenstoffgutschriftpreise | -1.4% | Global, beeinflusst freiwillige Märkte | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Akuter Fachkräftemangel treibt Abrechnungssätze in die Höhe

Die Nachfrage nach Fachleuten, die Klimawissenschaft, regulatorische Kenntnisse und strategische Beratung verbinden, übersteigt das Angebot bei weitem. Spezialisierte Rollen in der Biodiversitätsbewertung, im kreislauforientierten Produktdesign und in der KI-gestützten Emissionsanalytik sind besonders rar. Unternehmen erhöhen die Vergütung, werben Mitarbeiter von Wettbewerbern ab und investieren in Weiterbildungsprogramme, doch die Engpässe in der Nachwuchspipeline bleiben bestehen. Hohe Tagessätze schrecken einige mittelständische Kunden ab, dämpfen Projektvolumina und stellen eine natürliche Wachstumsbremse im Markt für Nachhaltigkeitsberatungsdienstleistungen dar [3]EY, "Preparing for the EU's New Sustainability Disclosures," ey.com . Technologiegestützte Liefermodelle gleichen den Engpass teilweise aus, doch komplexe Mandate erfordern nach wie vor menschliche Expertise.

Standard-SaaS-Nachhaltigkeitstools verdrängen Beratungsdienstleister

Integrierte Softwareplattformen automatisieren nun die Datenerfassung, Berechnung und Offenlegung standardisierter ESG-Kennzahlen. Wenn interne Teams diese Tools effektiv einsetzen, sinkt die Abhängigkeit von externer Unterstützung bei Routineaufgaben. Beratungsunternehmen müssen daher ihren Schwerpunkt auf hochwertige Funktionen wie Strategie, Change-Management-Beratung und Prüfungsleistungen verlagern. Unternehmen, die sich nicht weiterentwickeln können, riskieren Umsatzeinbußen, selbst wenn die Gesamtnachfrage im Markt für Nachhaltigkeitsberatungsdienstleistungen steigt. Partnerschaften mit Softwareanbietern und proprietäre Toolsets werden entscheidend, um Margen zu verteidigen und differenzierten Mehrwert zu demonstrieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Dominanz der Klimaberatung bei gleichzeitigem Aufschwung der Kreislaufwirtschaft

Die Klimawandelberatung entsprach im Jahr 2025 einem Anteil von 29,12 % der Einnahmen im Markt für Nachhaltigkeitsberatungsdienstleistungen. Beratungsmandate zur Kreislaufwirtschaft und Ressourceneffizienz werden, obwohl kleiner, bis 2031 die stärkste CAGR von 18,05 % verzeichnen und das wachsende unternehmerische Interesse an Abfallvermeidung und regenerativem Design widerspiegeln. ESG-Berichterstattungsberatung gewinnt an Bedeutung, da sich die Offenlegungspflichten ausweiten, während die Beratung zu nachhaltigem Bauen von strengeren Bauvorschriften und Zertifizierungssystemen profitiert.

Kunden, die Kreislaufwirtschaftsstrategien verfolgen, verlangen Produktredesign, Rückwärtslogistikplanung und die Entwicklung neuer Umsatzmodelle. Beratungsteams integrieren Lebenszyklusanalysewerkzeuge mit der Modellierung finanzieller Auswirkungen, um die Entscheidungsfindung zu lenken. Da Materialkosten steigen und Deponievorschriften strenger werden, betrachten Führungskräfte Kreislaufwirtschaft sowohl als Risikominderung als auch als Wertschöpfung und stärken damit die langfristige Expansion des Marktes für Nachhaltigkeitsberatungsdienstleistungen.

Nach Endnutzerbranche: Energie-Führerschaft mit Dynamik in der Fertigung

Energie- und Stromversorgungsunternehmen generierten im Jahr 2025 23,78 % der Ausgaben und unterstreichen die zentrale Rolle des Sektors bei der globalen Dekarbonisierung. Hersteller werden jedoch mit einer CAGR von 15,74 % das Wachstum anführen, da sich Lieferkettenmandate ausbreiten und Industrie-4.0-Investitionen mit Ressourceneffizienzzielen überschneiden. Klienten aus dem Finanzdienstleistungssektor fordern Klimarisikoszenarioanalysen und die Gestaltung nachhaltiger Finanzprodukte, während sich Beratungsmandate im Bereich Bau und Immobilien um Bauvorschriften für nachhaltiges Bauen und die Verfolgung von eingebettetem Kohlenstoff drehen.

Hersteller sehen sich zunehmendem Druck ausgesetzt, Scope-3-Emissionen zu berichten, kundengetriebene Lieferantenkodizes einzuhalten und die Energieintensität zu reduzieren. Beratungsaufträge umfassen Materialflussanalyse, Beschaffung erneuerbarer Energien und den Einsatz digitaler Zwillinge. Da regulatorische und kommerzielle Treiber konvergieren, tragen Industriekunden einen immer größeren Anteil zur Marktgröße des Marktes für Nachhaltigkeitsberatungsdienstleistungen bei.

Nach Beratungsliefermodell: Digitale Plattformen gestalten Beratungsmandate neu

Strategisch ausgerichtete Projekte lieferten im Jahr 2025 34,78 % der Einnahmen, doch digitale Plattformen und Analysen werden bis 2031 mit einer CAGR von 19,25 % beschleunigt wachsen. Implementierungs- und Integrationsarbeiten bleiben von entscheidender Bedeutung, da Unternehmen neue Systeme einbetten, während Managed-Service-Modelle für kontinuierliches Datenmanagement und Berichterstattung entstehen. Schulungsdienstleistungen adressieren interne Kompetenzlücken, die durch den globalen Fachkräftemangel entstanden sind.

Plattformzentrierte Angebote verbinden KI-Systeme mit menschlicher Expertise. Beispielsweise ermöglichen Partnerschaften, die Datenaggregationssoftware mit Beratungsansätzen integrieren, Beratern, Analysen über große Kundenportfolios zu skalieren. Da Automatisierung die Stückkosten senkt, treten mehr mittelgroße Unternehmen in den Markt für Nachhaltigkeitsberatungsdienstleistungen ein und verbreitern die adressierbare Basis.

Nach Nachhaltigkeitsschwerpunktbereich: Klimastärke mit Biodiversitätsdurchbruch

Klimawandel- und Netto-Null-Themen erfassten im Jahr 2025 35,05 % der Nachfrage. Biodiversität und naturbasierte Lösungen, obwohl noch im Entstehen, werden voraussichtlich mit jährlich 20,86 % wachsen, da sich naturbasierte Finanzoffenlegungen etablieren. Kreislaufwirtschaft, soziale Auswirkungen und nachhaltige Finanzierungsströme runden die Kundenprioritäten ab.

Aufkommende Biodiversitätsstandards verpflichten Unternehmen, Ökosystemabhängigkeiten zu kartieren und naturbezogene Risiken zu quantifizieren. Berater kombinieren Geospatialanalytik, Satellitenbilder und Naturkapitalbewertung, um Investitionen in Habitatwiederherstellung und Lieferkettenresilienz zu lenken. Diese Spezialisierung stärkt die Differenzierung und vergrößert die Marktgröße des Marktes für Nachhaltigkeitsberatungsdienstleistungen für Unternehmen mit ökologischer Expertise.

Geografische Analyse

Europa generierte im Jahr 2025 38,74 % der Einnahmen, was die frühe regulatorische Einführung und reife unternehmerische Nachhaltigkeitspraktiken widerspiegelt. Die CSRD, die EU-Taxonomie und nationale Klimaneutralitätsgesetze erhalten mehrjährige Beratungspipelines aufrecht. Deutsche Bundesbehörden beauftragen beispielsweise Berater mit der Ausarbeitung sektorspezifischer Dekarbonisierungs-Roadmaps und der Überwachung des Fortschritts in Richtung des Neutralitätsziels 2045. Komplexe Analysen der doppelten Wesentlichkeit und digitale Tagging-Vorschriften stärken den Bedarf an integrierter rechtlicher, finanzieller und technischer Expertise.

Asien-Pazifik wird bis 2031 mit der schnellsten CAGR von 16,92 % wachsen. Industrialisierung, Exportexposition in Lieferketten und Mandate von Staatsfonds konvergieren, um Beratungsausgaben anzukurbeln. Länder wie China und Indien starten Pilotprogramme für den Emissionshandel und Rahmenbedingungen für nachhaltige Finanzen und zwingen inländische Unternehmen dazu, Beratung zu Compliance und Chancennutzung einzuholen. BloombergNEF prognostiziert, dass die Region bis 2050 74–89 Billionen USD an Übergangskapital benötigt, was einen beträchtlichen Markt für Nachhaltigkeitsberatungsdienstleistungen verankert. Dienstleister, die Angebote lokalisieren und gleichzeitig globale Playbooks nutzen, sind am besten positioniert.

Nordamerika bleibt bedeutend, wenn auch reifer. Freiwillige unternehmerische Verpflichtungen, bundesstaatliche Sauberenergie-Standards und Investorenaktivismus untermauern stetiges Wachstum, doch das Fehlen umfassender Bundesvorschriften bremst die Beschleunigung. Die südamerikanische Nachfrage entsteht, da multinationale Lieferkettenanforderungen sich nach unten ausdehnen, während der Nahe Osten und Afrika von Agenden zur Diversifizierung des Ressourcensektors und ESG-Zielen von Staatsfonds profitieren. Unterschiedliche politische Reife in verschiedenen Regionen gewährleistet differenzierte Dienstleistungsmixe und stärkt die globale Resilienz des Marktes für Nachhaltigkeitsberatungsdienstleistungen.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert, wobei prüfungsgebundene Praktiken der Großen Vier, Strategieberatungen und technische Umweltunternehmen um Marktanteile kämpfen. Die Auszeichnung von EY als Nachhaltigkeitsdienstleistungsführer der Horizon-3-Kategorie im Jahr 2024 signalisiert den Vorteil breiter Dienstleistungsportfolios, die Strategie, Technologie und Prüfungssicherheit umfassen. Akquisitionsaktivitäten beschleunigen sich: WSP kaufte Power Engineers für 1,8 Milliarden USD, um die Fähigkeiten in der Energiewende zu vertiefen, und die Private-Equity-Gesellschaft Carlyle erwarb eine Mehrheitsbeteiligung an Anthesis, was das Vertrauen in das langfristige Aufwärtspotenzial illustriert.

Technologieintegration ist ein entscheidender Differenzierungsfaktor. Unternehmen betten proprietäre Analysetools, Kohlenstoffdatenplattformen und KI-gestützte Szenario-Tools ein, um Lieferkosten zu senken und dem Fachkräftemangel entgegenzuwirken. Partnerschaften, wie die Allianz von BearingPoint mit Sweep, kombinieren Software-Skalierbarkeit mit Beratungsexpertise. Lücken bestehen weiterhin in der Biodiversitätsmessung, im kreislauforientierten Produktdesign und in naturbasierter Finanzierung – Bereiche, in denen Spezialistenboutiquen Premiumpreise erzielen können. Die fünf größten Akteure halten schätzungsweise 35–40 % des globalen Umsatzes und lassen ausreichend Raum für Herausforderer im Markt für Nachhaltigkeitsberatungsdienstleistungen.

Anhaltende Patentaktivitäten deuten auf eine zunehmende Innovationsintensität hin. Unternehmen, die Energiespeicherchemie, kohlenstoffarmen Zement und fernerkundungsbasierte Biodiversitätstools entwickeln, suchen Beratungsunterstützung, um Technologien zu kommerzialisieren und mit ESG-Rahmenbedingungen abzustimmen. Fachkräftemangel bleibt das primäre Hemmnis; Unternehmen investieren stark in Schulungsplattformen wie das Sustainability Unlocked-Programm von SGS, um interne Kapazitäten aufzubauen und die Markenglaubwürdigkeit zu stärken.

Marktführer im Bereich Nachhaltigkeitsberatungsdienstleistungen

Accenture PLC

Boston Consulting Group

Tata Consultancy Services Limited

Capgemini SE

Roland Berger GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: SLR Consulting stimmte der Übernahme von Malk Partners zu, um die Tiefe der Umweltberatung und die europäische Präsenz zu stärken.

- Januar 2025: BearingPoint partnerte mit Sweep, um KI-gestütztes Nachhaltigkeitsdatenmanagement mit Beratungsdienstleistungen für die CSRD-Compliance zu integrieren.

- Dezember 2024: EY wurde im HFS Research-Bericht Sustainability Services 2024 als Horizon-3-Marktführer ausgezeichnet, was starke Unternehmenstransformationsfähigkeiten widerspiegelt.

- Dezember 2024: Accenture erwarb IQT Group, um die Netto-Null-Infrastrukturberatung für globale Kunden zu skalieren.

Umfang des globalen Berichts zum Markt für Nachhaltigkeitsberatungsdienstleistungen

Nachhaltigkeitsberatung bezieht sich auf Organisationen und Unternehmen, die daran arbeiten, eine nachhaltige Welt zu schaffen. Es gibt viele Beratungsteams, die als Öko-Berater, Grün-Berater, Berater für Umweltnachhaltigkeit und Umweltmanagementberater tätig sind. Ähnlich wie Unternehmensberater sind Nachhaltigkeitsberater Fachleute, die darauf spezialisiert sind, Unternehmen dabei zu unterstützen, umweltverantwortlicher zu werden.

Der Markt für Nachhaltigkeitsberatungsdienstleistungen ist segmentiert nach Dienstleistungsart (Klimawandelberatungsdienstleistungen, Beratungsdienstleistungen für nachhaltiges Bauen, ESG-Beratungsdienstleistungen und andere Nachhaltigkeitsberatungsdienstleistungen), nach Endnutzer (Bau und Immobilien, Energie und Strom, öffentlicher Sektor und andere Endnutzer) sowie nach Geografie (Nordamerika, Europa [Vereinigtes Königreich, Deutschland, Benelux, Spanien, Frankreich, Nordics, Rest Europas], Asien-Pazifik, Lateinamerika, Naher Osten und Afrika). Der Bericht bietet Marktprognosen und Marktgröße in Wertangaben (USD) für alle oben genannten Segmente.

| Klimawandelberatung |

| Beratung zu nachhaltigem Bauen |

| ESG- und Berichterstattungsberatung |

| Beratung zu Kreislaufwirtschaft und Ressourceneffizienz |

| Nachhaltigkeitsstrategie und Governance |

| Energie und Strom |

| Bau und Immobilien |

| Fertigung und Industrieunternehmen |

| Finanzdienstleistungen und Versicherungen |

| Öffentlicher Sektor und Nichtregierungsorganisationen |

| Strategie und Beratung |

| Implementierung und Integration |

| Managed Services / Outsourcing |

| Digitale Plattformen und Analysen |

| Schulung und Kapazitätsaufbau |

| Klimawandel und Netto-Null |

| Biodiversität und naturbasierte Lösungen |

| Kreislaufwirtschaft und Abfallmanagement |

| Soziale Auswirkungen und Diversität, Gleichstellung und Inklusion |

| Nachhaltige Finanzierung und Berichterstattung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Rest Südamerikas | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Niederlande | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Singapur | ||

| Rest Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Rest Afrikas | ||

| Nach Dienstleistungsart | Klimawandelberatung | ||

| Beratung zu nachhaltigem Bauen | |||

| ESG- und Berichterstattungsberatung | |||

| Beratung zu Kreislaufwirtschaft und Ressourceneffizienz | |||

| Nachhaltigkeitsstrategie und Governance | |||

| Nach Endnutzerbranche | Energie und Strom | ||

| Bau und Immobilien | |||

| Fertigung und Industrieunternehmen | |||

| Finanzdienstleistungen und Versicherungen | |||

| Öffentlicher Sektor und Nichtregierungsorganisationen | |||

| Nach Beratungsliefermodell | Strategie und Beratung | ||

| Implementierung und Integration | |||

| Managed Services / Outsourcing | |||

| Digitale Plattformen und Analysen | |||

| Schulung und Kapazitätsaufbau | |||

| Nach Nachhaltigkeitsschwerpunktbereich | Klimawandel und Netto-Null | ||

| Biodiversität und naturbasierte Lösungen | |||

| Kreislaufwirtschaft und Abfallmanagement | |||

| Soziale Auswirkungen und Diversität, Gleichstellung und Inklusion | |||

| Nachhaltige Finanzierung und Berichterstattung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Kolumbien | |||

| Rest Südamerikas | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Niederlande | |||

| Rest Europas | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Australien | |||

| Singapur | |||

| Rest Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Rest Afrikas | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Nachhaltigkeitsberatungsdienstleistungen?

Die Marktgröße des Marktes für Nachhaltigkeitsberatungsdienstleistungen wird voraussichtlich im Jahr 2026 57,51 Milliarden USD erreichen und mit einer CAGR von 25,68 % bis 2031 auf 180,53 Milliarden USD wachsen.

Was ist die aktuelle Marktgröße des Marktes für Nachhaltigkeitsberatungsdienstleistungen?

Im Jahr 2026 wird die Marktgröße des Marktes für Nachhaltigkeitsberatungsdienstleistungen voraussichtlich 57,51 Milliarden USD erreichen.

Wie schnell wird der Markt bis 2031 voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 25,68 % auf 180,53 Milliarden USD ansteigen wird.

Welches Dienstleistungssegment hält heute den größten Anteil?

Die Klimawandelberatung führt mit 29,12 % des Umsatzes im Jahr 2025.

Welche Region wird bis 2031 am schnellsten wachsen?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 16,92 % expandieren.

Welches Liefermodell entwickelt sich am schnellsten?

Mandate für digitale Plattformen und Analysen wachsen mit einer CAGR von 19,25 %.

Warum ist der Fachkräftemangel ein wesentliches Hemmnis?

Die Knappheit an multidisziplinären Nachhaltigkeitsexperten treibt die Abrechnungssätze in die Höhe und begrenzt die Projektkapazität.

Seite zuletzt aktualisiert am: