Marktgröße und Marktanteil für Beratungsdienstleistungen für Lieferketten in Südamerika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

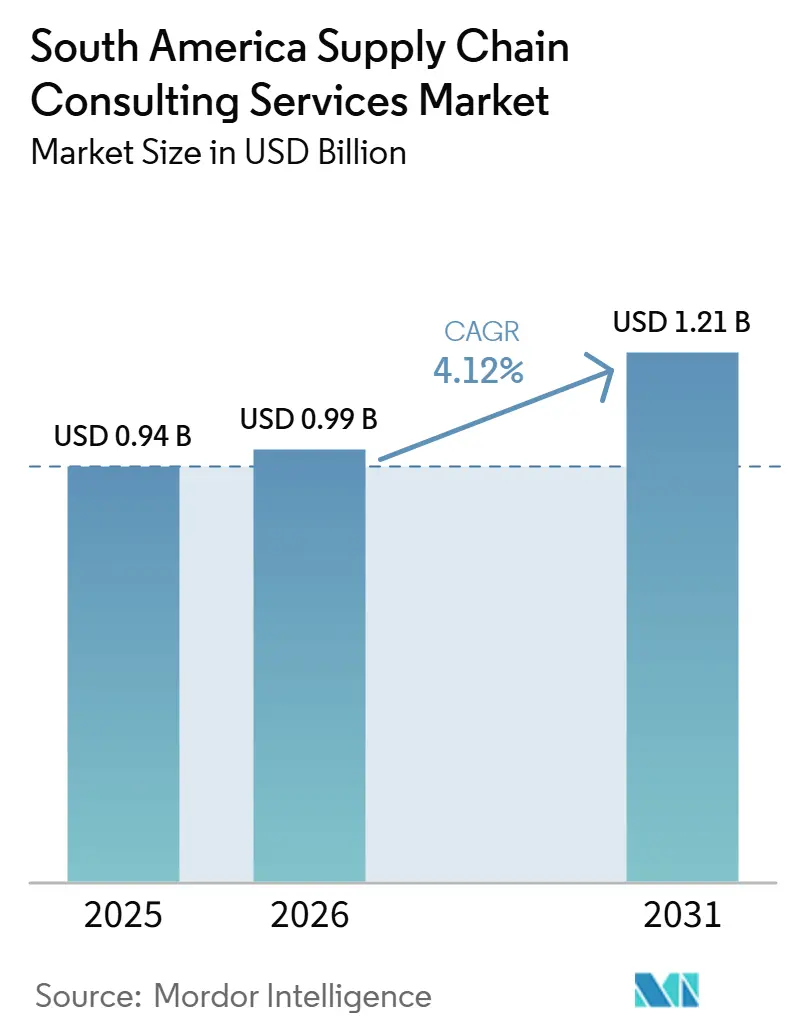

| Marktgröße im Basisjahr (2025) | 0.94 Milliarden US-Dollar |

| Marktgröße (2026) | 0.99 Milliarden US-Dollar |

| Marktgröße (2031) | 1.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Beratungsdienstleistungen für Lieferketten in Südamerika von Mordor Intelligence

Die Marktgröße für Beratungsdienstleistungen für Lieferketten in Südamerika wurde im Jahr 2025 auf 0,941 Milliarden USD geschätzt und soll von 0,987 Milliarden USD im Jahr 2026 auf 1,208 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,12 % während des Prognosezeitraums (2026–2031). Erhöhte Logistikkosten, die im Durchschnitt 14–16 % des Endproduktwertes ausmachen, anhaltende Infrastrukturlücken und ein regionaler Vorstoß zur Ablösung veralteter Plattformen durch cloudnative, KI-gestützte Lösungen haben die Beratungsnachfrage auf einem Aufwärtskurs gehalten. Nearshoring-Strategien gestalten Netzwerkstrukturen um, da US-amerikanische und europäische Hersteller Brasilien, Peru und Kolumbien als Alternativen zu Mexiko neu bewerten, das kapazitätsbeschränkt ist, während Anreize für grüne Finanzierung, wie Brasiliens Nationaler Klimafonds, Nachhaltigkeits-Roadmaps katalysieren. Gleichzeitig dämpfen politische Volatilität, Fachkräftemangel und hohe Honorare für professionelle Dienstleistungen das Adoptionsniveau und verstärken den Bedarf an flexiblen Liefermodellen, die Projektarbeit mit Managed Services verbinden. Die Wettbewerbsintensität bleibt hoch, da globale Integratoren mit regionalen Boutique-Beratern um Aufträge konkurrieren, die zunehmend von digitalen, daten- und dekarbonisierungsbezogenen Fähigkeiten abhängen.

Wichtigste Erkenntnisse des Berichts

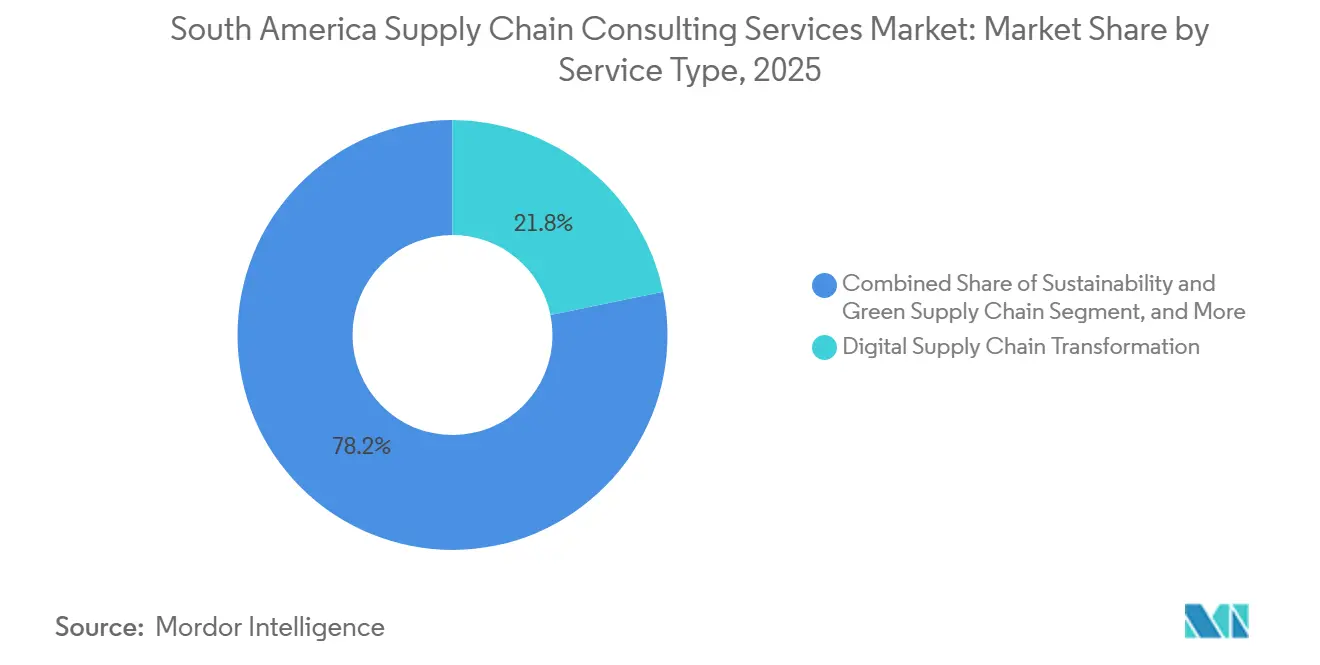

- Nach Dienstleistungsart führte die digitale Transformation der Lieferkette mit einem Marktanteil von 21,78 % am Markt für Beratungsdienstleistungen für Lieferketten in Südamerika im Jahr 2025; Nachhaltigkeits- und grüne Lieferkettendienstleistungen werden voraussichtlich bis 2031 mit einer CAGR von 7,31 % wachsen.

- Nach Endnutzerbranche hielt die Fertigung 35,59 % des Umsatzes im Jahr 2025, während Energie und Versorgungsunternehmen mit einer CAGR von 6,02 % bis 2031 das schnellste Wachstum verzeichnen sollen.

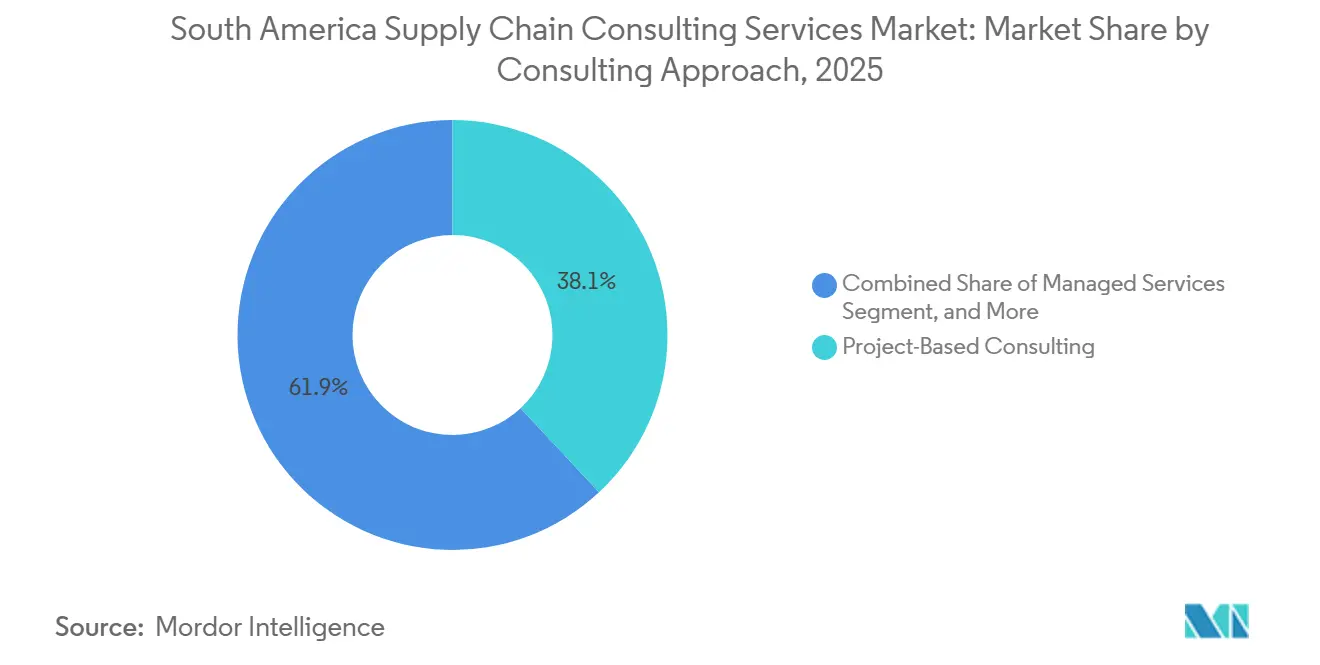

- Nach Beratungsansatz entfielen 38,07 % der Ausgaben im Jahr 2025 auf projektbasierte Arbeit, während Managed Services im Zeitraum 2026–2031 mit einer CAGR von 5,43 % wächst.

- Nach Unternehmensgröße repräsentierten Großunternehmen 67,21 % der Nachfrage im Jahr 2025, während kleine und mittlere Unternehmen auf der Grundlage von Gutschein- und Factoringprogrammen mit einer CAGR von 4,64 % wachsen.

- Nach Geografie dominierte Brasilien mit 42,67 % des Gesamtmarktes im Jahr 2025, aber Peru wird voraussichtlich das Wachstum mit einer CAGR von 5,26 % während des Prognosezeitraums anführen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für Beratungsdienstleistungen für Lieferketten in Südamerika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkung |

|---|---|---|---|

| Zunehmende Einführung der digitalen Transformation der Lieferkette | +1.2% | Brasilien, Argentinien, Kolumbien | Mittelfristig (2–4 Jahre) |

| Bedarf an Kostenoptimierung in Unternehmen | +0.9% | Brasilien, Chile, Peru | Kurzfristig (≤ 2 Jahre) |

| Nearshoring-Trends treiben die regionale Neugestaltung der Lieferkette voran | +0.8% | Brasilien, Südlicher Kegel | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize für grüne Logistikiniativen | +0.7% | Brasilien, Chile, Kolumbien | Langfristig (≥ 4 Jahre) |

| Zunehmende Komplexität regionaler Handelsvorschriften | +0.6% | Brasilien, Argentinien, Peru, Kolumbien | Mittelfristig (2–4 Jahre) |

| Schnelles Wachstum von E-Commerce-Fulfillment-Hubs in Sekundärstädten | +0.5% | Brasilien (Brasília, sekundäre Ballungsräume), Chile, Kolumbien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung der digitalen Transformation der Lieferkette

Unternehmen konsolidieren fragmentierte ERP-, Beschaffungs- und Logistiksysteme auf Cloud-Plattformen, die KI für Prozessorchestrierung und prädiktive Analytik einbetten. Das Programm von Vale zur Vereinheitlichung von mehr als 20 Einkaufswerkzeugen unter Coupa, das einen jährlichen Ausgabenumfang von 14 Milliarden USD abdeckt, zeigt, wie große anlagenintensive Unternehmen von Pilotprojekten zur skalierten Umsetzung übergehen.[1]Vale, „Vale startet innovatives Programm zur digitalen Transformation seiner Lieferkette”, vale.com Der Pharmahersteller União Química verfolgt einen ähnlichen Weg mit SAP Ariba und plant eine Inbetriebnahme im Mai 2026, die eine intelligente Angebotsbewertung hinzufügt. Die Region experimentiert auch mit agentischer KI, da YPF und Globant 46 digitale Agenten in Beschaffungs- und Lagerbestandsworkflows eingesetzt haben, wodurch Mitarbeiter für strategischen Einkauf freigestellt werden. Beratungsunternehmen profitieren, da die meisten Unternehmen externe Unterstützung benötigen, um Datenarchitekturen zu entwerfen, Prozesse neu zu gestalten und Change-Management-Programme durchzuführen.

Bedarf an Kostenoptimierung in Unternehmen

Regionale Logistikineffizienzen bleiben eine strukturelle Belastung für die Rentabilität, wobei die Kosten fast doppelt so hoch sind wie in entwickelten Volkswirtschaften. Plattform-Implementierungen wie der Einsatz von Optilogic's Cosmic Frog durch Amazon Brasilien für die Szenariomodellierung veranschaulichen, wie Verlader Kompromisse zwischen Geschwindigkeit, Service und Kosten quantifizieren. Umfragen unter Einzelhandelsführungskräften zeigen, dass 66 % planen, ihre Netzwerke neu zu konfigurieren oder Lieferanten zu diversifizieren, wenn handelsbezogene Kosten steigen, was eine robuste Pipeline von Beratungsaufträgen mit Schwerpunkt auf Netzwerkdesign und Bestandsoptimierung speist. Die Interamerikanische Entwicklungsbank schätzt, dass die Digitalisierung die Logistikkosten um bis zu 15 % senken kann, was die greifbare Renditeerzählung unterstreicht, die Berater nutzen, um Aufträge abzuschließen.

Nearshoring-Trends treiben die regionale Neugestaltung der Lieferkette voran

Da Mexiko mit Kapazitätsengpässen und Sicherheitsbedenken zu kämpfen hat, bewerten multinationale Unternehmen den Südostkorridor Brasiliens und die Andenstaaten für inkrementelle Produktion und Endmontage. Die Interamerikanische Entwicklungsbank prognostiziert ein zusätzliches jährliches Exportpotenzial von 78 Milliarden USD für Südamerika, wenn es die Nearshoring-Möglichkeiten nutzt. Beratungsaufträge reichen von der Lieferantenentwicklung bis hin zur Standortstrategie und der Einhaltung lokaler Inhaltsvorschriften. Der Industrieentwicklungsbericht 2026 der Organisation der Vereinten Nationen für industrielle Entwicklung argumentiert, dass die Vertiefung intraregionaler Wertschöpfungsketten den regionalen Anteil der Fertigung an der globalen Wertschöpfung steigern könnte, was eine jahrzehntelange Grundlage für Beratungsarbeit bietet.[2]Organisation der Vereinten Nationen für industrielle Entwicklung, „Industrieentwicklungsbericht 2026”, unido.org

Staatliche Anreize für grüne Logistikiniativen

Politische Rahmenbedingungen lenken Kapital in Richtung kohlenstoffarmer Logistik. Brasiliens Programa Mover stellt im Jahr 2024 3,5 Milliarden BRL (0,69 Milliarden USD) bereit und steigt bis 2028 auf 4,1 Milliarden BRL (0,80 Milliarden USD) in Form von Steuergutschriften für Mobilitäts-Forschung und -Entwicklung, Recycling und inländische Inhalte. Der Nachhaltige Logistikplan des Verkehrsministeriums verankert Emissionsziele in Bundesprojekten und verpflichtet staatseigene Unternehmen zur Beauftragung von Lebenszykluskohlenstoffbewertungen. Berater erhalten damit Mandate zur Strukturierung von Finanzierungen, zur Quantifizierung von Emissionen und zur Prüfung von Lieferketten auf ESG-Konformität.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten Fachkräften für Lieferketten | -0.4% | Brasilien, Argentinien, Kolumbien, Peru | Mittelfristig (2–4 Jahre) |

| Hohe Beratungshonorare für kleine und mittlere Unternehmen | -0.3% | Peru, Kolumbien, kleinere Volkswirtschaften | Kurzfristig (≤ 2 Jahre) |

| Politische Instabilität beeinträchtigt langfristige Beratungsverträge | -0.2% | Argentinien, Peru, Kolumbien | Mittelfristig (2–4 Jahre) |

| Fragmentierte Infrastruktur begrenzt die Rendite der Beratungsumsetzung | -0.2% | Binnenländer, Sekundärstädte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten Fachkräften für Lieferketten

Forschungen der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung zeigen, dass KMU die meisten Routineaufgaben mit hohem Automatisierungsrisiko ausführen, jedoch keinen Zugang zu fortgeschrittenen Ausbildungsprogrammen haben, was eine Lücke in der Datenanalytik und im Prozessingenieurwesen hinterlässt.[3]Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, „KMU-Politikindex: Lateinamerika und die Karibik 2024”, oecd.org KPMG warnt, dass Personalengpässe die Projektzeitpläne verlängern und die Tagessätze in Brasilien und Argentinien erhöhen, was die Skalierbarkeit von Beratungsaufträgen einschränkt. Um dem entgegenzuwirken, starten Unternehmen Kapazitätsaufbau-Bootcamps und kooperieren mit Universitäten, um Nachwuchsprogramme für Junioranalysten zu schaffen.

Hohe Beratungshonorare für kleine und mittlere Unternehmen

Umfragen unter mehr als 2.000 Kleinstunternehmen sowie kleinen und mittleren Unternehmen zeigen, dass 84 % die Zertifizierungs- und Inspektionskosten als unerschwinglich betrachten und dass fehlende Budgets an der Spitze der Exportbarrieren stehen. Gutscheinprogramme wie ProChile E-Exporta und Brasil Mais haben begonnen, Diagnosen und Pilotprojekte zu subventionieren, aber die Abdeckung ist im Vergleich zur Nachfrage noch gering. Beratungsunternehmen reagieren mit gruppenbasierten Beschleunigern und halbstandardisierten Toolkits, die den Einstiegspreis senken, aber die Margen im KMU-Segment bleiben eng.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Digitale Plattformen dominieren, während Nachhaltigkeit beschleunigt

Die digitale Transformation der Lieferkette erfasste 2025 einen Marktanteil von 21,78 % am Markt für Beratungsdienstleistungen für Lieferketten in Südamerika, was die Priorisierung von End-to-End-Transparenz und KI-gesteuerten Entscheidungsmaschinen durch Unternehmen unterstreicht. Das Programm von Vale zur Automatisierung von mehr als 90 internen Kontrollen unterstreicht den Umfang mehrjähriger digitaler Mandate. Die Nachfrage wird durch den Echtzeit-Netzwerkzwilling von Amazon Brasilien verstärkt, der kontinuierlich Fulfillment-Szenarien testet. Nachhaltigkeits- und grüne Lieferkettenmandate, obwohl kleiner, expandieren bis 2031 mit einer CAGR von 7,31 %, da Erlöse aus staatlichen grünen Anleihen und BRL-denominierte Steuergutschriften Dekarbonisierungs-Roadmaps finanzieren. Berater integrieren daher Kohlenstoffbuchhaltungsmodule in die Kerntransformationsarbeit, verkürzen Amortisationszeiträume und erweitern die Marktgröße für ESG-verknüpfte Angebote im Markt für Beratungsdienstleistungen für Lieferketten in Südamerika.

Jenseits der zwei am schnellsten wachsenden Bereiche bleiben Netzwerkdesign und Beschaffungsoptimierung immergrüne Leistungslinien. Die Prognose der Interamerikanischen Entwicklungsbank eines potenziellen Exportzuwachses von 78 Milliarden USD treibt die Erneuerung von Standortanalysen voran, während YPFs agentisches KI-Experiment einen Schwenk hin zur autonomen Lieferantenbewertung signalisiert. Der Dienstleistungsmix wird durch Risiko- und Resilienzmodellierung abgerundet, wobei Kunden digitale Zwillinge anfordern, die Cyber-, Klima- und geopolitische Stresstests überlagern. Diese Erweiterungen veranschaulichen, wie sich der Markt für Beratungsdienstleistungen für Lieferketten in Südamerika von isolierter Beratung hin zu integrierten, plattformgestützten Lösungen weiterentwickelt.

Nach Endnutzerbranche: Fertigung führt weiterhin, Energie wächst stark

Die Fertigung dominierte 2025 mit 35,59 % den Markt für Beratungsdienstleistungen für Lieferketten in Südamerika, angeführt von komplexen Automobil- und Bergbau-Wertschöpfungsketten. Brasiliens Umsatz mit Automobilteilen erreichte 2024 259,1 Milliarden BRL (50,8 Milliarden USD) und zog Beratungsaufträge in der Lieferantenrationalisierung und Verpackungsumgestaltung an. Bergbaukonzerne suchen nach Durchsatzgewinnen und digitaler Genehmigung, veranschaulicht durch Perus Projektpipeline von 51,55 Milliarden USD, die zunehmend die Digitalisierung der Lieferkette einbettet. Energie und Versorgungsunternehmen, obwohl kleiner, ist das am schnellsten wachsende Segment mit einer CAGR von 6,02 %, da die Internationale Agentur für erneuerbare Energien einen jährlichen Investitionsbedarf von 500 Milliarden USD für erneuerbare Energien bis 2050 prognostiziert. Dieses Wachstum vergrößert die Marktgröße für Beratungsdienstleistungen für Lieferketten in Südamerika, die der Netzlogistik, der Beschaffung von Elektrolyseuren und der Planung von Wasserstoffkorridoren gewidmet ist.

Aufträge im Einzel- und E-Commerce-Bereich reiten auf einer Welle der Expansion von Fulfillment-Zentren. CEVAs 67.000 Quadratmeter großes Amazon-Gelände, das täglich 135.000 Pakete verarbeiten kann, zeigt den Maßstab, bei dem Omnichannel-Marken Prozessabbildung und Lagerautomatisierung benötigen. Pharma-, Lebensmittel- und Getränkeunternehmen beauftragen ebenfalls Berater, um Kühlketten zu modernisieren, Anforderungen an recycelte Inhalte zu erfüllen und die Serialisierung zu integrieren. Der sich verbreiternde Kundenmix stützt eine widerstandsfähige Umsatzbasis, auch wenn Rohstoffzyklen nachlassen.

Nach Beratungsansatz: Projektarbeit dominiert, aber Managed Services gewinnen Marktanteile

Projektbasierte Aufträge behielten 2025 einen Marktanteil von 38,07 % am Markt für Beratungsdienstleistungen für Lieferketten in Südamerika, was eine Präferenz für diskrete, meilensteingetriebene Leistungen wie Systemauswahl, Fusionen-und-Übernahmen-Integration oder Zollkonformität widerspiegelt. Die Übernahme von Verum Partners durch Accenture fügt diesem Modell umfangreiche Kapitalexpertise hinzu und vertieft die Abdeckung von der Machbarkeitsstudie bis zur Inbetriebnahme. Dennoch steigt Managed Services mit einer CAGR von 5,43 %, da Kunden sich für kontinuierliche Optimierung entscheiden. Mehrjährige Verträge wie DP Worlds Fünfjahresvertrag für die Lagerhaltung mit Suzano veranschaulichen, wie Anbieter Teams in den Betrieb einbetten, um KPIs zu überwachen und iterative Gewinne zu erzielen.

Schulungs- und Kapazitätsaufbauangebote bilden eine Brücke zwischen Projekt- und Managed-Modellen. Die Erkenntnisse der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung zu Qualifikationslücken haben Berater dazu veranlasst, Workshops mit Technologie-Rollouts zu bündeln. Beratungs-plus-Abonnement-Konstrukte, verkörpert durch Globants KI-Pods, ermöglichen es Kunden, KI-Agenten zu skalieren und gleichzeitig Expertenaufsicht zu nutzen, was den Lebenszeitwert von Aufträgen verlängert und den Marktanteil hybrider Dienstleistungen im Markt für Beratungsdienstleistungen für Lieferketten in Südamerika erweitert.

Nach Unternehmensgröße: Großunternehmen verankern die Nachfrage, KMU beschleunigen

Großunternehmen trugen 2025 67,21 % des Umsatzes bei, gestützt durch breite geografische Präsenzen, die synchronisierte Planung, regulatorische Compliance und fortgeschrittene Analytik erfordern. Ihre Bereitschaft, in KI-gesteuerte Plattformen und grüne Finanzierungsstrukturen zu investieren, macht sie zum Ankersegment des Marktes für Beratungsdienstleistungen für Lieferketten in Südamerika. Dennoch werden kleine und mittlere Unternehmen voraussichtlich mit einer CAGR von 4,64 % wachsen, da digitale Gutscheine, Factoringprogramme und Cloud-Software-as-a-Service die Einstiegshürden senken. SUNATs elektronische Factoringplattform in Peru, die 2023 34 Milliarden PEN (8,7 Milliarden USD) verarbeitete, veranschaulicht, wie schnellere Betriebskapitalzyklen Beratungsbudgets freisetzen.

Berater, die auf KMU abzielen, setzen zunehmend standardisierte Diagnosen, Fernlieferung und nutzungsbasierte Modelle ein. Diese Ansätze begrenzen die Kosten und ermöglichen es Unternehmen, in Sekundärstädte vorzudringen, wo traditionelle Tagessatzökonomien nicht skalieren. Dadurch erweitert sich der Opportunitätspool über große Ressourcenkonzerne hinaus auf Exporteure in der Agrarwirtschaft, Textilien und Kosmetik, die bisher unterhalb des Beratungsradars operierten.

Geografische Analyse

Brasilien behielt 2025 42,67 % des Marktes für Beratungsdienstleistungen für Lieferketten in Südamerika, gestützt durch seine Größe und staatliche Anreizrahmen. Vales Beschaffungsdigitalisierung im Wert von 14 Milliarden USD und Amazons landesweiter Netzwerkzwilling sind typische Vorzeige-Transformationsaufträge. Steuergutschriftpools unter Programa Mover in Höhe von 3,5–4,1 Milliarden BRL (0,69–0,80 Milliarden USD) pro Jahr lenken Automobil- und Logistikunternehmen in Richtung Compliance mit der Kreislaufwirtschaft. Erweiterungen wie CEVAs Lagerausbau auf eine Fläche von 620.000 Quadratmetern bis 2028 erhalten eine tiefe Pipeline von Aufträgen für Anlagendesign, Automatisierung und Bestandsplanung.

Peru wird voraussichtlich das schnellste Wachstum mit einer CAGR von 5,26 % bis 2031 verzeichnen, angetrieben durch ein Änderungsprogramm im Wert von 8,3 Milliarden USD, das öffentlich-private Partnerschaftspipelines beschleunigt, und durch die Eisenbahnkonzession Chancay-Sierra Central im Wert von 420 Millionen USD. Bergbauinvestitionen von mehr als 4 Milliarden USD im Jahr 2023 erfordern Berater für Logistikplanung, Energiebezugsverträge und Genehmigungsbeschleunigung. Dennoch zwingt politische Volatilität zur Szenarioplanung, um sich gegen regulatorische Schwankungen abzusichern.

Argentinien durchläuft eine strukturelle Neuausrichtung, da die Importliberalisierung die Aktivität in Richtung Distribution verschiebt. Werksschließungen wie Whirlpools Standort in Pilar setzen Immobilien frei und lösen Konsolidierungsstudien aus. Gleichzeitig setzen digitale Vorreiter wie YPF 46 KI-Agenten in Lieferkettenworkflows ein, was signalisiert, dass ausgewählte Unternehmen trotz makroökonomischer Gegenwinds innovationsfreudig bleiben. Chile, Kolumbien und Sekundärmärkte wie Uruguay und Paraguay tragen Nischennachfrage rund um Bergbaulogistik, Freizonenoptimierung und Agrarlebensmittelketten bei, aber begrenzte Größe und Infrastrukturlücken begrenzen ihr Gesamtgewicht in der Marktgröße für Beratungsdienstleistungen für Lieferketten in Südamerika.

Wettbewerbslandschaft

Die Branche der Beratungsdienstleistungen für Lieferketten in Südamerika weist eine fragmentierte Mischung aus globalen Strategiehäusern, Technologieintegratoren und regionalen Spezialisten auf. Accenture, Deloitte, KPMG, McKinsey und EY gewinnen weiterhin unternehmensweite Transformationen und nutzen grenzüberschreitende Teams und proprietäre KI-Beschleuniger. Accentures Übernahme von Verum Partners im Februar 2026 fügt 180 Ingenieure mit Fachkenntnissen in der Steuerung von Kapitalprojekten hinzu und stärkt die Position des Unternehmens in Brasiliens Infrastrukturwelle im USD-Maßstab. Die Expansion von Andersen Consulting über Albieri e Associados bringt operative Optimierungstiefe für mittelständische Kunden.

Regionale Boutique-Berater wie Integration Consulting und Ábaco Consulting gedeihen dank lokaler Regulierungskenntnisse und schneller Implementierung. Ábaco's Übernahme von Tangotech erweitert seine SAP IBP-Kapazitäten und eröffnet Cross-Selling-Wege in südliche Kegelautomobilcluster. Technologische Disruptoren, darunter Optilogic für Netzwerkzwillinge und Globants KI-Pods, umgehen traditionelle Mannstundenmodelle, indem sie Software-as-a-Service-plus-Dienstleistungspakete anbieten, die eine schnellere Rendite liefern. Um zu konkurrieren, integrieren etablierte Anbieter vertikal Managed Services, erstellen Abonnement-Diagnoseportale und investieren in Talentakademien, um chronischen Fachkräftemangel auszugleichen.

Der Preisdruck bleibt außerhalb von Tier-1-Städten akut und zwingt Unternehmen zur Einführung von Fernlieferung und Offshore-Zentren. Dennoch wird geschätzt, dass die fünf größten Anbieter zusammen nicht mehr als 35–40 % des Umsatzes halten, was ausreichend Marktanteil für Spezialisten lässt, die sich auf grüne Finanzierung, Kühlkettenplanung oder Omnichannel-Fulfillment konzentrieren. Partnerschaften mit Transportunternehmen, Fintechs und Nachhaltigkeitsbewertungsagenturen werden zu einem wichtigen Differenzierungshebel, da Kunden ergebnisbasierte Verträge fordern.

Marktführer für Beratungsdienstleistungen für Lieferketten in Südamerika

Accenture plc

Deloitte Touche Tohmatsu Ltd

KPMG International Ltd

PricewaterhouseCoopers International Ltd

Bain & Company Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: DP World unterzeichnete einen Fünfjahresvertrag zur Verwaltung der Lageroperationen der Tissue-Sparte von Suzano in Espírito Santo, Brasilien.

- Februar 2026: Amazon Brasilien setzte Optilogics Cosmic Frog und DataStar-Plattformen ein, um das Netzwerk in allen 27 Bundesstaaten kontinuierlich zu optimieren.

- Januar 2026: PROINVERSIÓN kündigte Änderungen im Wert von 8,3 Milliarden USD an, um Investitionen in öffentlich-private Partnerschaften in den Bereichen Gesundheit, Transport und Energie zu beschleunigen.

- Januar 2026: Peru vergab eine Gütereisenbahnkonzession im Wert von 420 Millionen USD, die den Hafen Chancay mit den zentralen Hochland-Bergbauzonen verbindet.

Berichtsumfang des Marktes für Beratungsdienstleistungen für Lieferketten in Südamerika

Der Markt für Beratungsdienstleistungen für Lieferketten in Südamerika ist segmentiert nach Dienstleistungsart (Lieferkettenstrategie und Netzwerkdesign, Beschaffung und Einkauf, Logistik- und Distributionsoptimierung, Bestands- und Nachfrageplanung, digitale Transformation der Lieferkette, Nachhaltigkeit und grüne Lieferkette, Risiko- und Resilienzberatung), Endnutzerbranche (Einzel- und E-Commerce, Fertigung, Lebensmittel und Getränke, Gesundheitswesen und Pharmazeutika, Automobil, Konsumgüter, Energie und Versorgungsunternehmen), Beratungsansatz (projektbasierte Beratung, Managed Services, Schulung und Kapazitätsaufbau, Beratung und Benchmarking), Unternehmensgröße (Großunternehmen, kleine und mittlere Unternehmen) und Geografie (Brasilien, Argentinien, Kolumbien, Chile, Peru, Rest von Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lieferkettenstrategie und Netzwerkdesign |

| Beschaffung und Einkauf |

| Logistik- und Distributionsoptimierung |

| Bestands- und Nachfrageplanung |

| Digitale Transformation der Lieferkette |

| Nachhaltigkeit und grüne Lieferkette |

| Risiko- und Resilienzberatung |

| Sonstige Dienstleistungsarten |

| Einzel- und E-Commerce |

| Fertigung |

| Lebensmittel und Getränke |

| Gesundheitswesen und Pharmazeutika |

| Automobil |

| Konsumgüter |

| Energie und Versorgungsunternehmen |

| Sonstige Endnutzerbranchen |

| Projektbasierte Beratung |

| Managed Services |

| Schulung und Kapazitätsaufbau |

| Beratung und Benchmarking |

| Sonstige Beratungsansätze |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Brasilien |

| Argentinien |

| Kolumbien |

| Chile |

| Peru |

| Rest von Südamerika |

| Nach Dienstleistungsart | Lieferkettenstrategie und Netzwerkdesign |

| Beschaffung und Einkauf | |

| Logistik- und Distributionsoptimierung | |

| Bestands- und Nachfrageplanung | |

| Digitale Transformation der Lieferkette | |

| Nachhaltigkeit und grüne Lieferkette | |

| Risiko- und Resilienzberatung | |

| Sonstige Dienstleistungsarten | |

| Nach Endnutzerbranche | Einzel- und E-Commerce |

| Fertigung | |

| Lebensmittel und Getränke | |

| Gesundheitswesen und Pharmazeutika | |

| Automobil | |

| Konsumgüter | |

| Energie und Versorgungsunternehmen | |

| Sonstige Endnutzerbranchen | |

| Nach Beratungsansatz | Projektbasierte Beratung |

| Managed Services | |

| Schulung und Kapazitätsaufbau | |

| Beratung und Benchmarking | |

| Sonstige Beratungsansätze | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen | |

| Nach Geografie | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Rest von Südamerika |

Im Bericht beantwortete Schlüsselfragen

Wie hoch werden die Beratungsausgaben für Lieferkettendienstleistungen in Südamerika bis 2031 sein?

Es wird prognostiziert, dass der Markt für Beratungsdienstleistungen für Lieferketten in Südamerika bis 2031 1,208 Milliarden USD erreichen wird, mit einer CAGR von 4,12 % ab 2026.

Welche Dienstleistungslinie wächst am schnellsten?

Aufträge für Nachhaltigkeit und grüne Lieferkette werden voraussichtlich das schnellste Wachstum verzeichnen und bis 2031 mit einer CAGR von 7,31 % wachsen.

Was treibt den Anstieg von Managed-Services-Verträgen voran?

Unternehmen wünschen kontinuierliche Optimierung und wechseln daher von einmaligen Projekten zu mehrjährigen Vereinbarungen, die Berater in die tägliche Planung, Bestandsverwaltung und Lagerfunktionen einbetten.

Warum wird für Peru ein schnelleres Wachstum als für andere Länder prognostiziert?

Eine Pipeline von öffentlich-privaten Partnerschaftsänderungen im Wert von 8,3 Milliarden USD, umfangreiche Bergbauinvestitionen und die Gütereisenbahnlinie Chancay-Sierra Central beschleunigen die Nachfrage nach Lieferkettenberatung in Peru.

Wie erhalten KMU trotz hoher Honorare Zugang zu Beratungsunterstützung?

Staatliche Gutscheinprogramme, elektronische Factoringplattformen, die Betriebskapital freisetzen, und standardisierte Diagnose-Toolkits machen Beratungsdienstleistungen für kleinere Unternehmen erschwinglicher.

Welche Technologien sind bei Kundenaufträgen am stärksten gefragt?

KI-gesteuerte Netzwerkzwillinge, autonome Beschaffungsagenten, cloudnative ERP-Module und Kohlenstoffbuchhaltungs-Dashboards stehen derzeit ganz oben auf den Einkaufslisten von Unternehmen für die Transformation der Lieferkette.

Seite zuletzt aktualisiert am: