Größe und Marktanteil des nordamerikanischen Markts für Mahlzeitenersatz

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

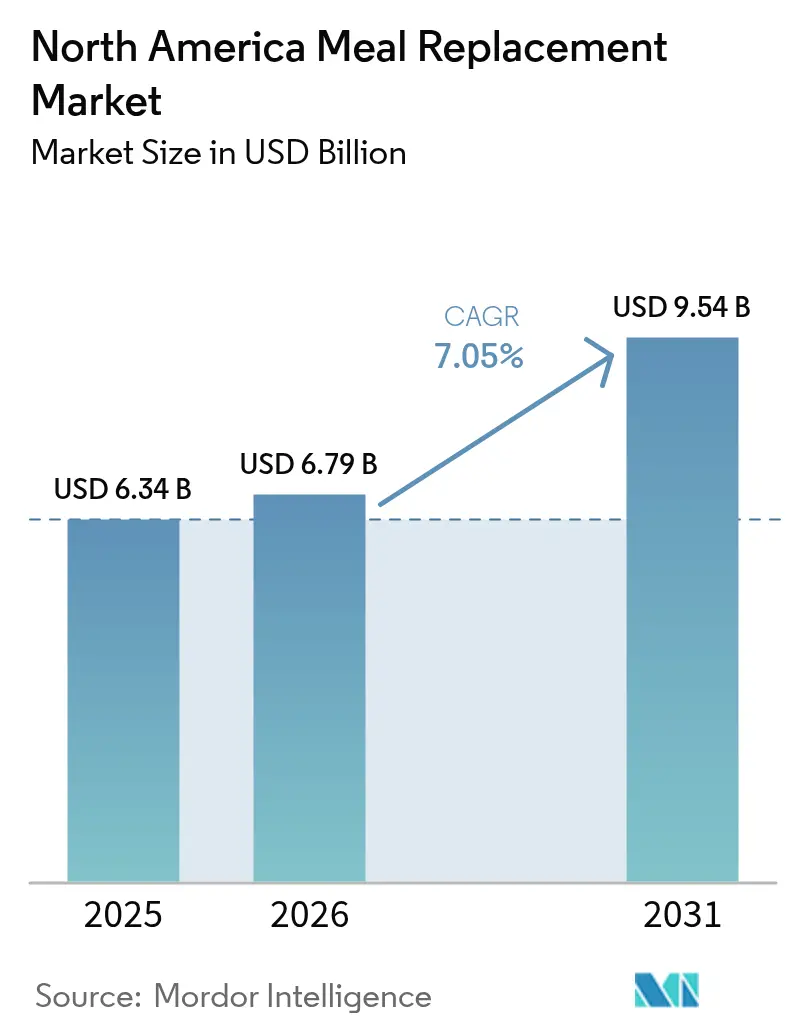

| Marktgröße im Basisjahr (2025) | 6.34 Milliarden US-Dollar |

| Marktgröße (2026) | 6.79 Milliarden US-Dollar |

| Marktgröße (2031) | 9.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.05% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Markts für Mahlzeitenersatz von Mordor Intelligence

Die Marktgröße des nordamerikanischen Markts für Mahlzeitenersatz wurde im Jahr 2025 auf USD 6,34 Milliarden geschätzt und wird voraussichtlich von USD 6,79 Milliarden im Jahr 2026 auf USD 9,54 Milliarden bis 2031 anwachsen, bei einer CAGR von 7,05 % während des Prognosezeitraums (2026–2031). Das Marktwachstum wird durch veränderte Verbraucherpräferenzen und Lebensstilmuster angetrieben. Die steigende Nachfrage nach praktischen und nahrhaften Lebensmitteloptionen ist insbesondere unter Berufstätigen, Studierenden und städtischen Bevölkerungsgruppen zu beobachten. Veränderungen in den Arbeitsmustern, einschließlich verlängerter Arbeitszeiten und hybrider Modelle, haben dazu geführt, dass Verbraucher schnelle, jedoch ernährungsphysiologisch vollständige Alternativen zu herkömmlichen Mahlzeiten suchen. Der Markt hat auch von Fortschritten in der Lebensmittelwissenschaft profitiert, einschließlich der Integration von Probiotika und Adaptogenen, die es Herstellern ermöglichen, Produkte für spezifische Ernährungsanforderungen zu entwickeln, wie z. B. Keto-, Diabetiker-freundliche und glutenfreie Optionen. Das Wachstum des Markts wird darüber hinaus durch die Ausweitung digitaler Vertriebskanäle und Direct-to-Consumer-Dienste unterstützt, die personalisierte Ernährungspläne und praktische Lieferoptionen bieten.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Pulverformate mit einem Marktanteil von 42,88 % am Markt für Mahlzeitenersatz im Jahr 2025; trinkfertige (RTD) Produkte wachsen mit der höchsten CAGR von 7,74 % bis 2031.

- Nach Verpackung hielten Flaschen im Jahr 2025 einen Umsatzanteil von 64,72 %, während Tetra-Pak-Kartons voraussichtlich mit einer CAGR von 8,39 % bis 2031 wachsen werden.

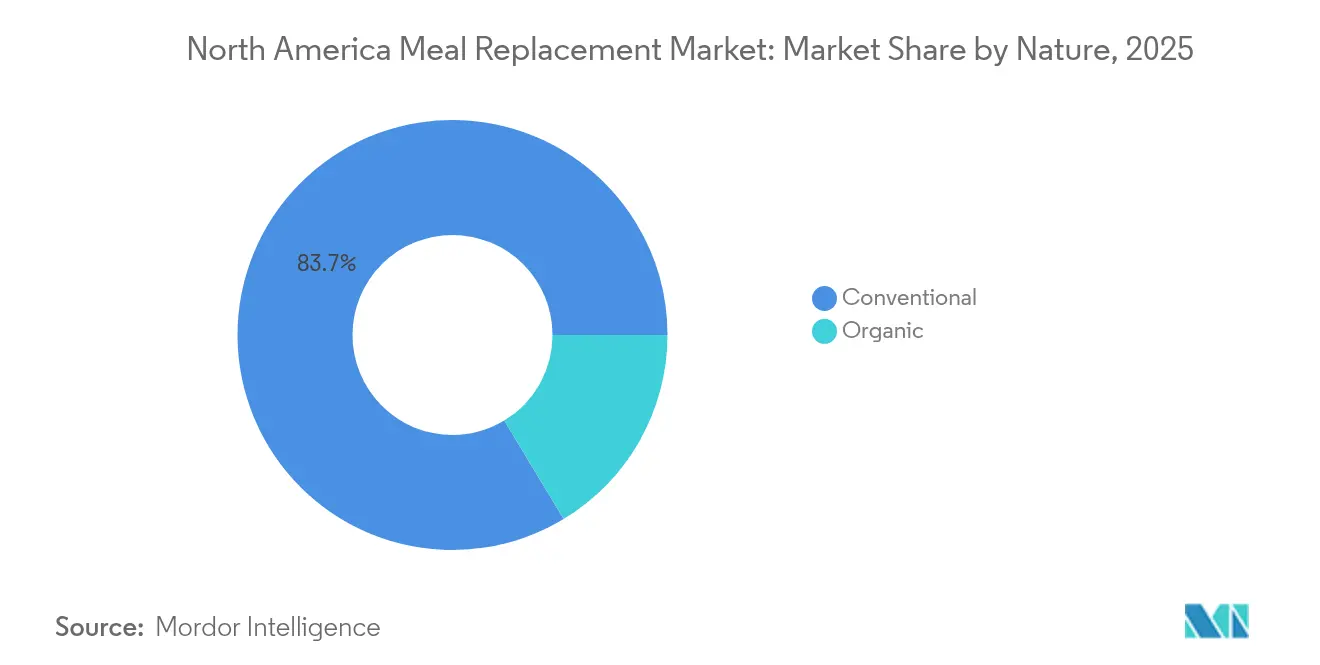

- Nach Art entfielen auf konventionelle Produkte 83,65 % des Umsatzes im Jahr 2025, während das Biosegment mit einer CAGR von 9,14 % wächst.

- Nach Vertriebskanal entfielen auf Supermärkte und Hypermärkte 47,25 % des Umsatzes im Jahr 2025, und Online-Händler werden voraussichtlich jährlich um 7,28 % bis 2031 wachsen.

- Nach Geografie repräsentierten die Vereinigten Staaten 77,92 % des Umsatzes im Jahr 2025, während Mexiko voraussichtlich mit einer CAGR von 9,03 % während des Prognosezeitraums wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Markts für Mahlzeitenersatz

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Schnelle und nahrhafte Mahlzeitenoptionen gewinnen inmitten eines geschäftigen Lebensstils an Popularität | +1.2% | Nordamerika, mit stärkstem Wachstum in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Steigende Fitnesstrends treiben die Nachfrage nach proteinreichen Ersatzprodukten an | +1.8% | Vereinigte Staaten und Kanada, mit Ausstrahlungseffekten auf Mexiko | Langfristig (≥ 4 Jahre) |

| E-Commerce-Plattformen verbessern die Zugänglichkeit globaler Marken für Mahlzeitenersatz | +1.1% | Global, mit frühen Gewinnen in Ballungsräumen der Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) |

| Gesteigertes Bewusstsein für Portionskontrolle fördert die Akzeptanz von Mahlzeitenersatz | +0.9% | Nordamerika, insbesondere unter GLP-1-Medikamentenbenutzern | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte verbessern Produktvielfalt, Geschmack und Haltbarkeit | +0.8% | Produktionszentren in den Vereinigten Staaten und Kanada | Langfristig (≥ 4 Jahre) |

| Betriebliche Wellness-Initiativen fördern Mahlzeitenersatz in Arbeitsumgebungen | +0.7% | Nordamerika, konzentriert in großen Geschäftszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle und nahrhafte Mahlzeitenoptionen gewinnen inmitten eines geschäftigen Lebensstils an Popularität

Betriebliche Mahlzeiten-Lieferdienste bedienen den institutionellen Bedarf, da hybride Arbeitsregelungen neue Anforderungen an Mitarbeiter-Wellness-Programme stellen. Laut einer Studie von DoorDash for Business aus dem Jahr 2025 berichten 91 % der Mitarbeiter, die Mahlzeitsleistungen erhalten, von einer höheren Arbeitszufriedenheit, was Unternehmen dazu veranlasst, Mahlzeitdienste in ihre Leistungspakete aufzunehmen. Die Nachfrage nach effizienten Ernährungslösungen hat sich von einzelnen Verbrauchern auf Betriebskantinen und betriebliche Cateringbetriebe ausgeweitet, wo Mahlzeitenersatz kontrollierte Portionen als Alternativen zu herkömmlichen Verpflegungsangeboten bietet. Das betriebliche Mahlzeiten-Lieferprogramm von Factor demonstriert diese Entwicklung, indem es verschiedene Ernährungsoptionen anbietet, darunter kohlenhydratarme, Keto- und vegane Mahlzeiten. Dieses Geschäftsmodell generiert stabile Einnahmequellen, die im Vergleich zu Direct-to-Consumer-Verkäufen eine höhere Widerstandsfähigkeit bei wirtschaftlichen Schwankungen aufweisen. Darüber hinaus liefert die Integration von Mahlzeitenersatz in betriebliche Wellness-Programme wertvolle Daten zu Verbrauchsmustern, die die Produktentwicklung und Marketinginitiativen steuern.

Steigende Fitnesstrends treiben die Nachfrage nach proteinreichen Ersatzprodukten an

Die Proteinanreicherung hat sich von einer Nischen-Sportnahrung zur Mainstream-Verbrauchernachfrage entwickelt und ist zu einem bedeutenden Treiber im Markt für Mahlzeitenersatz geworden. Laut dem International Food Information Council (IFIC) sind 71 % der Amerikaner im Jahr 2024 aktiv darum bemüht, ihre Proteinzufuhr zu erhöhen [1]Quelle: International Food Information Council (IFIC), "2024 IFIC Food & Health Survey", foodinsight.org. Im März 2025 brachte Quest Nutrition seinen Protein-Milchshake auf den Markt, der 45 Gramm Protein, 2 Gramm Zucker und 4 Gramm oder weniger Netto-Kohlenhydrate enthält, was die Marktnachfrage nach proteinreichen Convenience-Produkten demonstriert, die herkömmliche Portionsgrößen übertreffen. Der Fitnesstrend korrespondiert mit der alternden Bevölkerung, da Verbraucher die Rolle von Protein bei der Erhaltung der Muskelmasse und der Stoffwechselgesundheit erkennen. Pflanzenbasierte Proteininnovationen, insbesondere bei der Verarbeitung von Erbsen- und Saubohnen, adressieren Nachhaltigkeitsbedenken und erfüllen gleichzeitig die Anforderungen der Leistungsernährung. Fertigungsfortschritte bei der Proteinstabilisierung verhindern Schaumprobleme, die zuvor die Proteinkonzentration in flüssigen Formulierungen einschränkten, und ermöglichen eine höhere Proteindichte ohne Beeinträchtigung von Geschmack oder Textur.

E-Commerce-Plattformen verbessern die Zugänglichkeit globaler Marken für Mahlzeitenersatz

Direct-to-Consumer-Strategien verändern die Vertriebsökonomie, da Hersteller traditionelle Handelsspannen umgehen und direkte Kundenbeziehungen aufbauen. Die Entwicklung integrierter Mahlzeitenplanungsplattformen durch große Händler wie Walmart konsolidiert verschiedene Mahlzeitenlösungen in einem einheitlichen System, das es Herstellern von Mahlzeitenersatz ermöglicht, Cross-Selling-Möglichkeiten und Verhaltensdatenanalysen zu nutzen. Die Einführung abonnementbasierter Geschäftsmodelle generiert konsistente Einnahmequellen und erleichtert gleichzeitig datengestützte, personalisierte Ernährungsempfehlungen auf der Grundlage von Verbrauchsmustern und Verbraucher-Feedback. E-Commerce-Vertriebskanäle ermöglichen es Herstellern, effiziente Produkttests und Anpassungen durchzuführen und neue Formulierungen mit reduziertem Lagerbestandsrisiko im Vergleich zu herkömmlichen Markteinführungen im Einzelhandel einzuführen.

Technologische Fortschritte verbessern Produktvielfalt, Geschmack und Haltbarkeit

Fortschrittliche Gefriertrockungstechnologie verbessert die Produktformulierungsmöglichkeiten bei Kaltgetränkeanwendungen, wobei Nestlés Entwicklungen die Agglomeration von Inhaltsstoffen verhindern und verschiedene Produktformate mit verlängerter Lagerstabilität ermöglichen. Im August 2024 führte PlantFusion ein Standbeutelformat für Proteinpulver ein, das ein mehrschichtiges, pflanzenbasiertes Material verwendet, das zu 100 % kompostierbar ist. Diese Verpackungsinnovation erhält Feuchtigkeits- und Sauerstoffbarriereeigenschaften aufrecht und adressiert gleichzeitig Nachhaltigkeitsanforderungen. Fermentationsbasierte Proteinproduktion liefert Inhaltsstoffe mit überlegenen organoleptischen Eigenschaften und geringeren Umweltauswirkungen im Vergleich zu herkömmlichen Proteinquellen. Diese technologischen Entwicklungen ermöglichen es Herstellern, ihre Produktportfolios mit verbesserten Geschmacksprofilen und verbesserten Stabilitätseigenschaften zu erweitern, während die Herstellungskosten durch erhöhte Effizienz und minimierten Abfall gesenkt werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Missverständnisse über künstliche Inhaltsstoffe reduzieren das Verbrauchervertrauen | -1.3% | Nordamerika, insbesondere unter bio-orientierten Verbrauchern | Langfristig (≥ 4 Jahre) |

| Allergenbedenken schränken den Konsum unter empfindlichen Bevölkerungsgruppen ein | -0.8% | Vereinigte Staaten und Kanada, mit regulatorischem Fokus | Mittelfristig (2–4 Jahre) |

| Produktrückrufe untergraben Markentreue und Verbrauchervertrauen | -1.1% | Nordamerika, mit Auswirkungen auf den institutionellen Markt | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Sättigungswirkung im Vergleich zu vollständigen Mahlzeiten behindert die langfristige Akzeptanz | -0.9% | Global, mit kulturellen Unterschieden bei Mahlzeiterwartungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Missverständnisse über künstliche Inhaltsstoffe reduzieren das Verbrauchervertrauen

Die wachsende Verbrauchernachfrage nach sauberen Etiketten stellt eine erhebliche Markteinschränkung dar, da sie die Produktionskosten und die betriebliche Komplexität in der gesamten Lieferkette erhöht. Verbraucher prüfen Zutatenlisten sorgfältig auf künstliche Zusatzstoffe. Die Bewertung von Taramelmehl durch die Food and Drug Administration (FDA) im Mai 2024, die zu seiner Einstufung als nicht zugelassener Lebensmittelzusatzstoff führte, zeigt, wie regulatorische Entscheidungen Inhaltsstoffe aus Formulierungen entfernen und das Verbrauchervertrauen in neue Zusatzstoffe verringern können. Die Produktion pflanzenbasierter Proteine erfordert funktionelle Inhaltsstoffe, die Verbraucher häufig als künstlich wahrnehmen, was zu einem grundlegenden Konflikt zwischen technischen Anforderungen und sauberen Etikettierungszielen führt. Diese Herausforderung ist besonders bei der Proteinstabilisierung offensichtlich, wo traditionelle Emulgatoren und Stabilisatoren trotz bewährter Sicherheit und funktioneller Anforderungen auf Verbraucherwiderstand stoßen. Unternehmen müssen erhebliche Ressourcen in die Entwicklung alternativer Inhaltsstoffe und die Aufklärung der Verbraucher investieren, während sie gleichzeitig die Produktqualitätsstandards aufrechterhalten. Diese Einschränkung betrifft insbesondere preissensible Marktsegmente, in denen saubere Etikettierungsalternativen nach wie vor zu teuer sind.

Produktrückrufe untergraben Markentreue und Verbrauchervertrauen

Der Listeria-Ausbruch 2024–2025, der mit Nahrungsergänzungsshakes in Langzeitpflegeeinrichtungen in Verbindung gebracht wurde, führte zu 38 dokumentierten Erkrankungen und 11 Todesfällen, wie von der Food and Drug Administration (FDA) berichtet [2]Quelle: Food and Drug Administration (FDA), "Untersuchung des Listeria-monocytogenes-Ausbruchs: Gefrorene ergänzende Shakes (Februar 2025)", www.fda.gov. Der institutionelle Markt zeigt erhebliche Einschränkungen, da Gesundheitseinrichtungen und betriebliche Wellness-Programme strenge Lieferantenqualifikationsprotokolle einführen, die zurückgerufene Marken systematisch von künftigen Beschaffungsüberlegungen ausschließen. Die finanziellen Folgen von Rückrufen umfassen direkte Produktersatzausgaben, potenzielle rechtliche Konsequenzen, verbindliche regulatorische Compliance-Maßnahmen und erhebliche Marketinginvestitionen, die für die Wiederherstellung des Rufs erforderlich sind. Die komplexe Verflechtung der Zutatenlieferketten zeigt, dass eine Kontamination, die von einem einzelnen Lieferanten ausgeht, in der Lage ist, mehrere Marken gleichzeitig zu beeinträchtigen und damit umfassende Marktunsicherheit zu erzeugen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Trinkfertige Produkte treiben Innovationen an

Pulverprodukte dominieren derzeit den Markt mit einem Anteil von 42,88 % im Jahr 2025, angetrieben durch operative Kostenvorteile und verbesserte Anpassungsmöglichkeiten, die verschiedene Verbrauchersegmente ansprechen. Das Pulversegment behält seine Marktführerschaft durch mehrere strategische Vorteile bei, darunter geringere Herstellungskosten, verlängerte Produktlebensdauer und die Fähigkeit zur institutionellen Massenverteilung. Das Wachstum des Segments wird durch die Integration nachhaltiger Verpackungslösungen und die Möglichkeit zur personalisierten Ernährung durch präzise Formulierungskontrolle weiter unterstützt.

Das Segment der trinkfertigen Produkte zeigt eine signifikante Marktexpansion mit einer prognostizierten CAGR von 7,74 % bis 2031. Dieses Wachstum ist in erster Linie auf technologische Fortschritte bei Verpackungsmethoden und Proteinstabilisierungsprozessen zurückzuführen, die es Herstellern ermöglichen, höhere Proteinkonzentrationen ohne Beeinträchtigung der Produktqualität zu erzielen. Die Implementierung von Tetra Paks Industrial Protein Mixer-Technologie hat frühere Einschränkungen bei der Proteinkonzentration durch die Beseitigung von Schaumproblemen effektiv behoben. In der Kategorie der Nährwertriegel werden die Marktdynamiken durch den zunehmenden Wettbewerb durch alternative proteinreiche Produkte beeinflusst, insbesondere durch gefrorene Desserts und angereicherte Snacks. Das spezialisierte Produktsegment, das Gele und Shots umfasst, zeigt zunehmende Relevanz in medizinischen Ernährungsanwendungen, insbesondere bei der Adressierung der Anforderungen von GLP-1-Medikamentenbenutzern, die gezielte Formulierungen zur Muskelerhaltung und Appetitregulierung benötigen.

Nach Verpackungsformat: Nachhaltige Lösungen gewinnen an Dynamik

Tetra-Packs und Kartons weisen mit einer CAGR von 8,39 % bis 2031 die höchste Wachstumsrate auf, angetrieben durch Nachhaltigkeitsinitiativen und erweiterte Haltbarkeitsmöglichkeiten, die Lebensmittelverschwendung und Transportkosten reduzieren. Flaschen halten im Jahr 2025 den größten Marktanteil von 64,72 %, aufgrund der Vertrautheit der Verbraucher und der Vorteile für die Verkaufsflächenpräsentation im Handel, trotz zunehmender Nachhaltigkeitsbedenken. Beutel zeigen eine zunehmende Akzeptanz bei Pulveranwendungen durch Fortschritte bei Barriereeigenschaften und kompostierbaren Materialien, die die Produktintegrität schützen und gleichzeitig Umweltbedenken adressieren. Andere Verpackungsformate erfüllen spezifische Anforderungen, einschließlich Einzelportionen und institutioneller Großverpackungen, und optimieren Kosten und Bequemlichkeit für verschiedene Anwendungsfälle.

Das Umweltbewusstsein der Verbraucher und unternehmerische Nachhaltigkeitsziele beeinflussen die Verpackungsentscheidungen in Individual- und institutionellen Segmenten. Die Aseptiktechnologie von Tetra Pak ermöglicht die Lagerung bei Umgebungstemperatur und eine längere Haltbarkeit, reduziert den Bedarf an Kühlketten und erweitert die Vertriebsmöglichkeiten, insbesondere im E-Commerce und in internationalen Märkten. Flaschen stehen vor Herausforderungen durch die Recyclinginfrastruktur und Bedenken hinsichtlich Plastikmüll, was die Entwicklung von biobasierten Materialien und Mehrwegsystemen vorantreibt. Beutelverpackungen bieten Materialeffizienz und geringere Versandkosten und unterstützen Direct-to-Consumer-Geschäftsmodelle und Abonnementdienste, die häufige Lieferungen erfordern.

Nach Art: Biosegment beschleunigt sich

Konventionelle Produkte behaupten eine dominante Marktposition mit einem Anteil von 83,65 % im Jahr 2025, was auf ihre etablierte Fertigungsinfrastruktur, wettbewerbsfähige Preisvorteile und umfangreiche Vertriebsmöglichkeiten zurückzuführen ist. Die Marktdominanz dieses Segments wird durch eine ausgefeilte Lieferkettenoptimierung, Skalierungseffekte in der Produktion und strategische Beschaffungsbeziehungen gestärkt, die einen kosteneffizienten Betrieb ermöglichen. Die breite Marktdurchdringung des konventionellen Segments wird weiterhin durch die Fähigkeit unterstützt, unterschiedliche Verbraucherpräferenzen in mehreren Preislagen zu bedienen. Das Segment steht jedoch zunehmendem Druck gegenüber, saubere Etikettierungspraktiken und Transparenzinitiativen umzusetzen, obwohl es außerhalb der Parameter der Bio-Zertifizierungsanforderungen operiert.

Biologische Produkte werden voraussichtlich mit einer CAGR von 9,14 % bis 2031 wachsen, angetrieben durch die Bereitschaft der Verbraucher, Premiumpreise für saubere Etikettierungsformulierungen und nachhaltige Beschaffung zu zahlen. Das Biosegment profitiert von den Bio-Zertifizierungsstandards des US-amerikanischen Landwirtschaftsministeriums (USDA) und erhöhter Handelsunterstützung durch dedizierte Regalflächen und Werbeaktionen. Während dieses Segment Premium-Positionierung und Markendifferenzierung ermöglicht, die höhere Margen und Kundentreue unterstützen, steht es vor Herausforderungen durch die Komplexität der Lieferkette und Zertifizierungskosten. Versorgungsengpässe bei der biologischen Proteinproduktion schaffen Preisvolatilität und begrenzen das Wachstumspotenzial. Unternehmerische Nachhaltigkeitsinitiativen und institutionelle Beschaffungsrichtlinien unterstützen trotz höherer Kosten weiterhin die biologische Beschaffung.

Nach Vertriebskanal: E-Commerce-Transformation

Online-Händler werden voraussichtlich bis 2031 eine CAGR von 7,28 % erzielen, angetrieben durch Direct-to-Consumer-Strategien, Abonnementmodelle und digitale Marketingfähigkeiten, die personalisierte Kundenerlebnisse und Datenerfassung ermöglichen. Supermärkte und Hypermärkte halten die dominante Position mit einem Marktanteil von 47,25 % im Jahr 2025 und nutzen Impulskaufmöglichkeiten und die Verbraucherpräferenz für die physische Produktprüfung. Convenience-Stores bedienen den sofortigen Verbrauchsbedarf in städtischen Märkten mit begrenztem Lagerraum, während Fachgeschäfte sich auf Fachberatung und Premium-Produktpositionierung für höhere Margen konzentrieren. Weitere Vertriebskanäle umfassen institutionelle Verkäufe, Automaten am Arbeitsplatz und Partnerschaften mit Gesundheitseinrichtungen, die auf spezifische Kundensegmente abzielen.

Das Wachstum im E-Commerce spiegelt das sich verändernde Einkaufsverhalten der Verbraucher wider, das durch die pandemiebedingten digitalen Akzeptanz und die zunehmende Beliebtheit von Abonnementdiensten beschleunigt wurde, die Komfort und Ersparnisse bei Großeinkäufen bieten. Stationäre Vertriebskanäle passen sich an, indem sie das Einkaufserlebnis im Geschäft verbessern und Omnichannel-Dienste implementieren, die Online-Bestellungen mit Abholung im Geschäft und Rückgaben kombinieren. Die Vertriebskanallandschaft entwickelt sich weiter, da Verbraucher sowohl die digitale Produktentdeckung durch soziale Medien und Influencer-Marketing als auch den stationären Handel für Produkttests und sofortige Verfügbarkeit schätzen.

Geografische Analyse

Die Vereinigten Staaten halten im Jahr 2025 einen dominanten Anteil von 77,92 % am nordamerikanischen Markt für Mahlzeitenersatz. Diese Führungsposition ergibt sich aus der etablierten betrieblichen Wellness-Infrastruktur, der zunehmenden GLP-1-Medikamentenakzeptanz und der Premium-Produktpositionierung, die einen höheren Pro-Kopf-Ausgaben entspricht. Die Fertigstellung der aktualisierten „gesunden” Anspruchskriterien durch die Food and Drug Administration (FDA) im Dezember 2024 bietet neue Kennzeichnungsmöglichkeiten für Hersteller von Mahlzeitenersatz. Die vorgeschlagenen Nährwertkennzeichnungsanforderungen für die Verpackungsvorderseite können die Verbrauchsentscheidungsprozesse beeinflussen. Die Akzeptanz betrieblicher Wellness-Programme wächst weiter, da Unternehmen die Vorteile von Mahlzeitenersatz für die Gesundheit und Produktivität der Mitarbeiter erkennen. Der Markt der Vereinigten Staaten behält seine Bedeutung bei GLP-1-Medikamentenverschreibungen bei und erzeugt eine spezifische Nachfrage nach proteinreichen Formulierungen, die die Muskelerhaltung während der Gewichtsverlusttherapie unterstützen.

Kanada behauptet eine stabile sekundäre Marktposition durch regulatorische Modernisierung und grenzüberschreitende Handelsintegration, die effiziente Produkteinführungen und Lieferkettenoperationen ermöglichen. Die aktualisierten Vorschriften von Health Canada für Lebensmittel mit besonderem Ernährungsbedarf verbessern den Marktzugang für innovative Formulierungen bei gleichzeitiger Aufrechterhaltung der Sicherheitsstandards. Die Marktgenehmigung des Landes für die Vitamin-D-Anreicherung in Joghurt und Kefir deutet auf regulatorische Unterstützung für Nährwertverbesserungen hin, die sich auf Mahlzeitenersatz ausweiten könnten. Kanadische Verbraucher zeigen ein starkes Interesse an pflanzenbasierten Optionen, wobei Agriculture and Agri-Food Canada ein erhebliches Wachstum bei pflanzenbasierten Fertiggerichten dokumentiert, das die Akzeptanz von Mahlzeitenersatz unterstützt.

Mexiko weist mit einer CAGR von 9,03 % bis 2031 die höchste Wachstumsrate auf, unterstützt durch zunehmende Akzeptanz des veganen Markts. Regulatorische Verbesserungen durch COFEPRIS vereinfachen die Genehmigungen für Nahrungsergänzungsmittel durch optimierte Verfahren für Prior Sanitary Import Permit und aktualisierte Kennzeichnungsanforderungen, was Markteintrittsbarrieren senkt und gleichzeitig Sicherheitsstandards aufrechterhält. Die personalisierten Nahrungsergänzungsservices adressieren lokale Gesundheitsherausforderungen. Laut dem Gesundheitsministerium (Mexiko) wiesen Erwachsene im Alter von 40–59 Jahren im Jahr 2023 die höchste Prävalenz von Übergewicht und Fettleibigkeit auf, wobei etwa 83,4 % der erwachsenen Befragten von diesen Erkrankungen betroffen waren, was eine erhebliche Nachfrage nach Gewichtsmanagementlösungen schafft. Das übrige Nordamerika bedient spezialisierte Nischenmärkte mit begrenzter Vertriebsinfrastruktur, aber zunehmender grenzüberschreitender E-Commerce-Aktivität, die Zugang zu Premium-Marken aus den Vereinigten Staaten und Kanada bietet.

Wettbewerbslandschaft

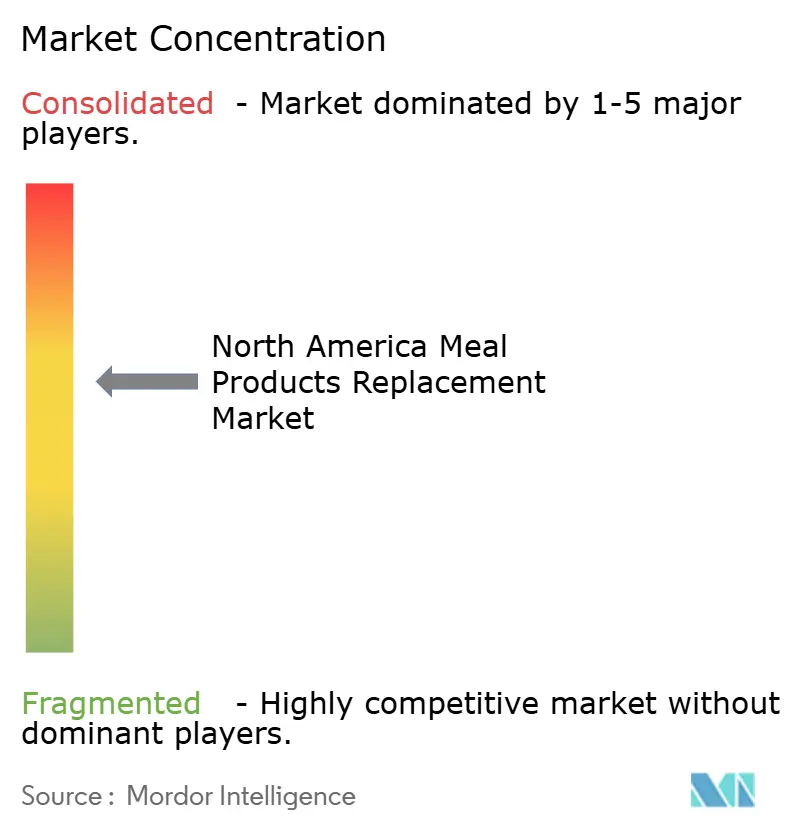

Der nordamerikanische Markt für Mahlzeitenersatz weist eine moderate Konsolidierung auf. Strategische Akquisitionen beeinflussen weiterhin die Wettbewerbsdynamik und Marktpositionierung. Zu den wichtigsten Akteuren des Markts gehören Abbott Laboratories, Nestlé S.A., Glanbia plc, Herbalife Nutrition Ltd. und Simply Good Foods Company. Der technologische Fortschritt der Branche schreitet durch Kooperationen mit Zutatenlieferanten voran, die GLP-1-unterstützende Formulierungen entwickeln und neue Ernährungsanforderungen adressieren, die durch pharmazeutische Gewichtsmanagementmedikamente entstehen.

Unternehmen konzentrieren sich auf personalisierte Ernährung und Möglichkeiten der medizinischen Ernährungstherapie und nutzen künstliche Intelligenz, um Lösungen für spezifische Gesundheitszustände und Medikamentenwechselwirkungen anzupassen. Im Juni 2025 entwickelte Lembas bioaktive Peptide, die die GLP-1-Produktion auf natürliche Weise als Alternativen zu pharmazeutischen Lösungen steigern. Neue Marktteilnehmer implementieren Direct-to-Consumer-Modelle und Abonnementdienste, um traditionelle Einzelhandelskanäle zu umgehen.

Etablierte Unternehmen behaupten ihre Marktposition durch strategische Akquisitionen und betriebliche Wellness-Programme. Unternehmen mit integrierten Lieferkettenkapazitäten und regulatorischem Fachwissen führen den Markt an. Große Organisationen mit erheblichen Ressourcen profitieren von strengeren Qualitätssicherungsanforderungen und verstärkter regulatorischer Aufsicht. Diese Anforderungen schaffen Eintrittsbarrieren für kleinere Wettbewerber und stärken gleichzeitig die Position etablierter Unternehmen.

Marktführer der nordamerikanischen Mahlzeitenersatzbranche

Abbott Laboratories

Nestlé S.A

Glanbia plc

Herbalife Nutrition Ltd.

Simply Good Foods Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: CLIF BUILDERS hat sein Portfolio an High-Protein-Riegeln mit der Einführung von drei neuen Produkten erweitert. Die neuesten Ergänzungen umfassen den BUILDERS OREO-Geschmacks-Riegel und den BUILDERS Reduced Sugar Crispy Protein-Riegel, die beide in zwei Geschmacksrichtungen erhältlich sind.

- September 2024: Arla Foods führte in Dänemark Mahlzeitenersatz-Getränke in den Geschmacksrichtungen Schokolade-Karamell und Vanille-Haselnuss ein. Die Getränke enthalten zugesetzte Vitamine, Mineralien und Ballaststoffe, wobei jede Portion 30 g Protein und 12 g Ballaststoffe liefert.

- Juni 2024: Simply Good Foods Company schloss die Übernahme von Only What You Need (OWYN) ab, einer pflanzenbasierten trinkfertigen (RTD) Proteinshake-Marke. Die Übernahme stärkt die Position von Simply Good Foods im Bereich der Ernährungssnacks.

- Januar 2024: Abbott Laboratories führte PROTALITY ein, eine High-Protein-Ernährungsshake-Marke. Das Produkt richtet sich an Erwachsene, die Gewicht verlieren und gleichzeitig Muskelmasse und Ernährungsbalance erhalten möchten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den nordamerikanischen Markt für Mahlzeitenersatz als Einzelhandels- und Food-Service-Verkäufe von speziell formulierten Pulvern, trinkfertigen Getränken und Ernährungsriegeln, die explizit darauf ausgerichtet sind, mindestens eine herkömmliche Mahlzeit zu ersetzen und regulierte Mindestmengen an Kalorien, Proteinen, Vitaminen und Mineralien zu liefern. Alle Proteinquellen, Molke, Soja, Erbsen, Reis und gemischte pflanzliche Optionen, sind abgedeckt, vorausgesetzt, das Produkt wird als vollständiger Mahlzeitenersatz und nicht als Snack oder Sportergänzung vermarktet.

Ausschluss vom Geltungsbereich: Artikel wie Abonnements für Mahlzeitensets für zu Hause, Tiefkühlgerichte, Nahrungsergänzungsmittel und proteinreiche Snacks, die nicht als "Mahlzeitenersatz" deklariert sind, werden nicht berücksichtigt.

Überblick über die Segmentierung

- Nach Produkttyp

- Pulverprodukte

- Trinkfertige (RTD) Produkte

- Nährwertriegel

- Andere Produkttypen

- Nach Verpackungsformat

- Flaschen

- Beutel

- Tetra-Packs und Kartons

- Sonstige

- Nach Art

- Konventionell

- Biologisch

- Nach Vertriebskanal

- Supermärkte/Hypermärkte

- Convenience-Stores

- Fachgeschäfte

- Online-Händler

- Andere Vertriebskanäle

- Nach Geografie

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Um die Mengen und durchschnittlichen Verkaufspreise zu präzisieren, führten die Analysten von Mordor strukturierte Interviews mit Formulierungswissenschaftlern bei Vertragsherstellern, Warengruppeneinkäufern bei führenden Lebensmittelherstellern und Online-Händlern, klinischen Ernährungsberatern und fitnessorientierten Verbrauchern in den USA, Kanada und Mexiko. Einblicke in Trends bei den Portionsgrößen, Preiselastizitäten und Werbeaktionen halfen uns, die Ergebnisse der Schreibtischarbeit zu validieren und Annahmen zu korrigieren, die mit Schreibtischarbeit allein nicht gelöst werden konnten.

Desk Research

Wir begannen mit einer Kartierung der Branche anhand von Regierungs- und Verbandsdaten wie USDA Food Availability, CDC NHANES Adipositas-Prävalenz, Health Canada Ernährungsrichtlinien, Mexikos ENSANUT-Erhebungen und den monatlichen E-Commerce-Tabellen des US Census Retail Trade. Unser Team überprüfte auch FDA-Produktberatungsschreiben, White Papers der Consumer Healthcare Products Association, Patentanmeldungen, die über Questel abgerufen wurden, sowie Unternehmensfinanzen von D&B Hoovers und Nachrichtenarchive auf Dow Jones Factiva. Diese sekundären Informationen haben die Basisverbrauchsmengen, die Aufteilung der Vertriebskanäle und die regulatorischen Auslöser beeinflusst. Die hier zitierten Quellen dienen der Veranschaulichung; viele weitere öffentliche und firmeneigene Referenzen flossen in die Schreibtischphase ein.

Marktgrößenbestimmung und -prognose

Eine Top-Down-Rekonstruktion, die sich auf einen kalorienäquivalenten Nachfragepool stützt, der sich aus der Häufigkeit von Fettleibigkeit, dem Wachstum von Fitnessstudiomitgliedschaften und der E-Commerce-Durchdringung von Ernährungsprodukten zusammensetzt, hat die Marktbasis für 2025 geschaffen. Ausgewählte Bottom-up-Quervergleiche, einschließlich stichprobenartiger Herstellerlieferungen und Einzelhandels-ASP-x-Einheiten-Scans, stellten die Übereinstimmung sicher. Zu den Schlüsselvariablen in der multivariaten Regressionsprognose gehören die Verschiebung der Fettleibigkeitsrate bei Erwachsenen, die durchschnittlichen Online-Warenkorbwerte für gesunde Lebensmittel, die Preise für Proteininhaltsstoffe und die Anzahl der Innovationen auf dem Etikett, die vor der Annahme durch eine Szenarioanalyse auf ihre Belastbarkeit geprüft wurden. Datenlücken in den Lieferanten-Roll-ups wurden durch gewichtete Interpolation unter Berücksichtigung der primären Expertenbereiche überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Jede Modelliteration durchläuft eine zweistufige Analystenprüfung, bei der die Ergebnisse mit unabhängigen Verbrauchsindikatoren, Trends bei Handelslieferungen und Preisüberwachungen verglichen werden. Wesentliche Abweichungen führen zu einer erneuten Kontaktaufnahme mit den Primärquellen. Die Berichte werden jährlich aktualisiert, und wir geben zwischenzeitliche Aktualisierungen heraus, wenn regulatorische Änderungen oder größere Übernahmen die Grundlinie verzerren.

Warum unsere Grundlinie für den Ersatz von Mahlzeiten in Nordamerika zuverlässig ist

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Produktbereiche wählen, von anderen durchschnittlichen Portionspreisen ausgehen oder die Wechselkurse zu unterschiedlichen Zeitpunkten einfrieren. Durch die strikte Bindung unseres Geltungsbereichs an Angaben zu "kompletten Mahlzeiten" und die vierteljährliche Aktualisierung der Makrofaktoren liefert Mordor eine Zahl, die die Kunden auf transparente Variablen zurückführen können.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören: Einige Verlage fügen tiefgekühlte Zwischenmahlzeiten oder proteinreiche Snacks hinzu; andere extrapolieren von schmalen Markenpanels, ohne die Preisunterschiede zwischen den USA und Kanada zu kalibrieren; einige wenige halten die Währung auf dem Vorjahresdurchschnitt und blähen das Wachstum auf, wenn der Dollar schwächer wird. Unser disziplinierter Aktualisierungsrhythmus und unsere zweigleisige Abstimmung - von oben nach unten und von unten nach oben - minimieren solche Schwankungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 6,34 Mrd. (2025) | Mordor Intelligence | - |

| USD 6,22 Mrd. (2023) | Regionale Beratung A | Ohne Mexiko und zu konstanten Wechselkursen 2021 |

| USD 10,37 Mrd. (2024) | Globale Unternehmensberatung B | Fügt gefrorene Fertiggerichte hinzu und zählt Sportnahrungsshakes |

| USD 9,49 Mrd. (2023) | Industrie Zeitschrift C | Ableitung der Region als fester Anteil am Weltmarkt ohne lokale Preisvalidierung |

Zusammenfassend lässt sich sagen, dass die Unterschiede hauptsächlich auf den Produktumfang und die Wahl der Währung zurückzuführen sind. Da die Schätzungen auf klar definierten Kriterien für den Mahlzeitenersatz, aktuellen Preisen und regelmäßig aktualisierten Fahrerdaten beruhen, bietet Mordor Intelligence eine ausgewogene, reproduzierbare Grundlage, auf die sich die Entscheidungsträger verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Markt für Mahlzeitenersatz derzeit?

Der Markt für Mahlzeitenersatz wird im Jahr 2026 auf USD 6,79 Milliarden geschätzt und soll bis 2031 USD 9,54 Milliarden erreichen.

Welches Produktformat wächst am schnellsten?

Trinkfertige Shakes zeigen das schnellste Wachstum mit einer CAGR von 7,74 % und übertreffen damit Pulver und Riegel dank Fortschritten bei Verpackung und Proteinstabilisierung.

Warum ist Mexiko die am schnellsten wachsende geografische Region?

Mexiko profitiert von optimierten COFEPRIS-Genehmigungen, einer wachsenden veganen Bevölkerung und städtischem Gesundheitsbewusstsein, was eine CAGR von 9,03 % bis 2031 unterstützt.

Welche Rolle spielt der E-Commerce in der Kanaldynamik?

Online-Händler werden voraussichtlich jährlich um 7,28 % wachsen, da Abonnements und datengesteuerte Personalisierung die Kundenbindung und den Margenmix verbessern.

Seite zuletzt aktualisiert am: