Größe und Marktanteil des nordamerikanischen Schrumpf- und Stretchfolienmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

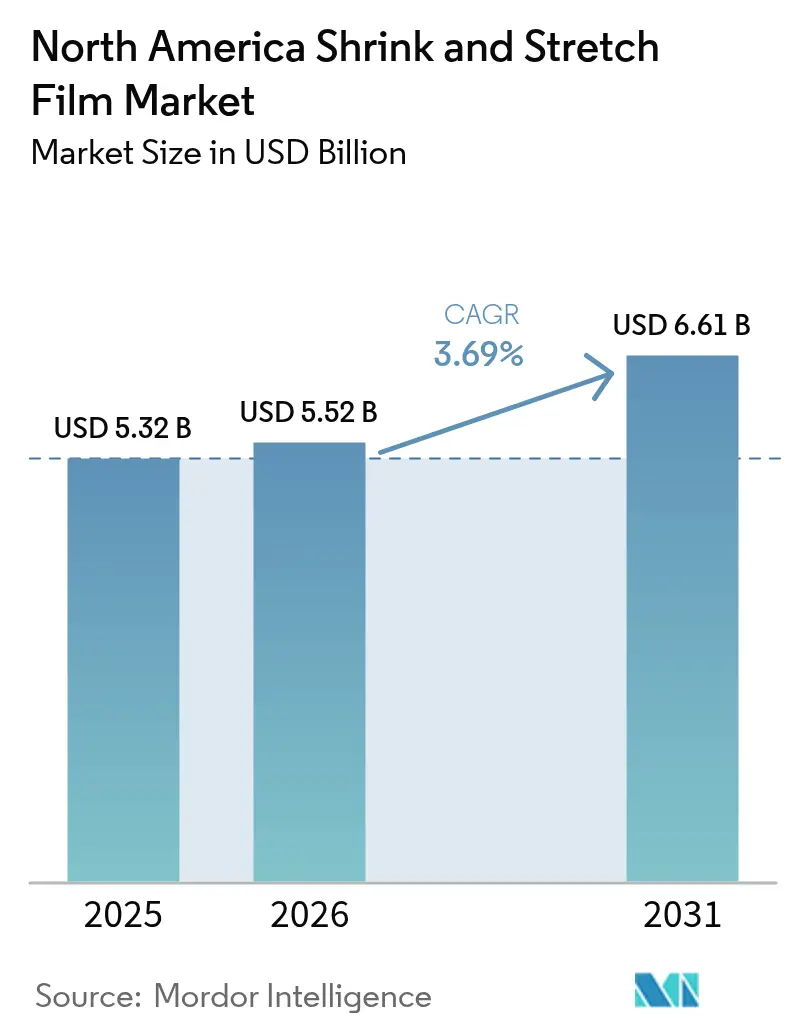

| Marktgröße im Basisjahr (2025) | 5.32 Milliarden US-Dollar |

| Marktgröße (2026) | 5.52 Milliarden US-Dollar |

| Marktgröße (2031) | 6.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.69% CAGR |

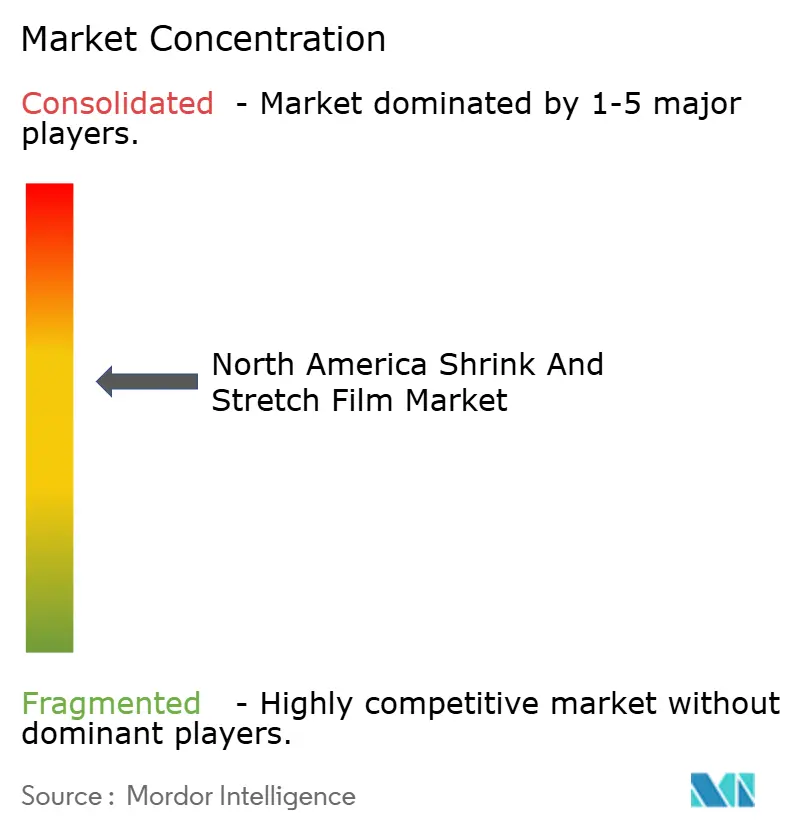

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Schrumpf- und Stretchfolienmarkts von Mordor Intelligence

Die Größe des nordamerikanischen Schrumpf- und Stretchfolienmarkts wird voraussichtlich von 5,32 Milliarden USD im Jahr 2025 auf 5,52 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 3,69 % über den Zeitraum 2026–2031 einen Wert von 6,61 Milliarden USD erreichen. Das Wachstum spiegelt die schrittweise Marktreifung der Region wider und unterstreicht gleichzeitig die widerstandsfähige Nachfrage, da Fulfillment-Center, Lebensmittelverarbeiter und Industriespediteure ihre Verpackungslinien modernisieren. Die Nachfrage profitiert von der Lagerautomatisierung, die maschinengerechte Folien bevorzugt, die für Hochgeschwindigkeitspalettierer ausgelegt sind, der stetigen Expansion von verarbeiteten und tiefgefrorenen Lebensmitteln sowie regulatorischen Veränderungen, die Verarbeiter zu recycelten oder biobasierten Kunststoffen drängen. Die Konsolidierung unter großen Folienherstellern stärkt die Preissetzungsmacht, während das Nearshoring nach Mexiko die grenzüberschreitenden Palettenströme erhöht, die zuverlässige Ladungssicherungslösungen erfordern. Gleichzeitig zwingen Kostendrücke durch volatile Harzpreise und ein uneinheitliches Flickwerk von Einwegkunststoffvorschriften die Verarbeiter zur Innovation mit dünneren, monomaterialen und post-consumer-recycelten (PCR) Folien, die den entstehenden Gebührenstrukturen entsprechen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp entfielen Stretchwickelfolien im Jahr 2025 auf einen Marktanteil von 51,35 % am nordamerikanischen Schrumpf- und Stretchfolienmarkt, während Stretchhauben bis 2031 mit einer CAGR von 3,74 % wachsen.

- Nach Material erfasste LLDPE im Jahr 2025 einen Marktanteil von 62,35 % am nordamerikanischen Schrumpf- und Stretchfolienmarkt, während recyceltes und biobasiertes PE bis 2031 mit einer CAGR von 3,99 % wächst.

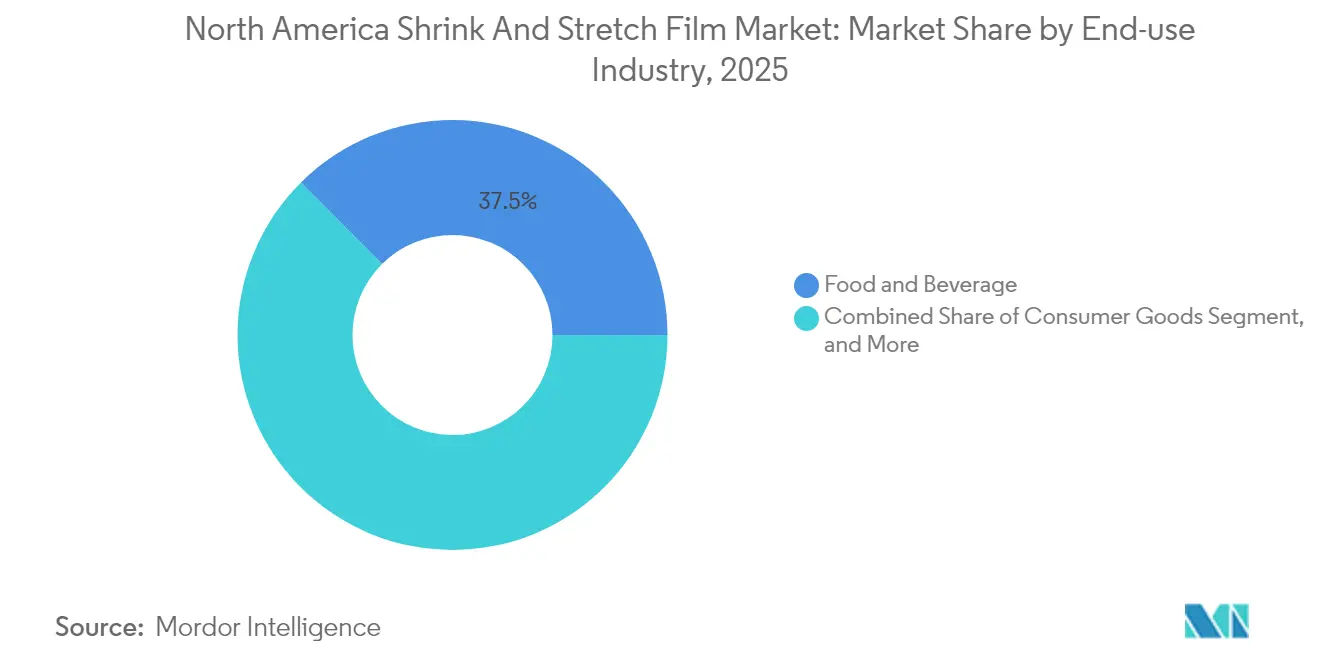

- Nach Endverbraucherbranche hielt Lebensmittel und Getränke im Jahr 2025 einen Marktanteil von 37,45 % am nordamerikanischen Schrumpf- und Stretchfolienmarkt, während E-Commerce-Fulfillment-Center bis 2031 mit einer CAGR von 3,78 % wachsen.

- Nach Verpackungsanwendung erfasste die Palettensicherung im Jahr 2025 einen Marktanteil von 51,28 % am nordamerikanischen Schrumpf- und Stretchfolienmarkt, während die manipulationssichere Sleevelabeling bis 2031 mit einer CAGR von 3,92 % wächst.

- Nach Land dominierte die Vereinigten Staaten den nordamerikanischen Schrumpf- und Stretchfolienmarkt mit einem Anteil von 77,55 % im Jahr 2025, wobei der Markt bis 2031 mit einer CAGR von 3,85 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke des nordamerikanischen Schrumpf- und Stretchfolienmarkts

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| E-Commerce-Fulfillment-Boom steigert den Einsatz von Palettenwickelfolien | +0.8% | Vereinigte Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Wachstum bei verarbeiteten und tiefgefrorenen Lebensmitteln | +0.6% | Vereinigte Staaten und Kanada | Langfristig (≥ 4 Jahre) |

| Lagerautomatisierung bevorzugt Stretchhauben | +0.5% | Vereinigte Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Manipulationssichere Vorschriften | +0.4% | Vereinigte Staaten und Kanada | Kurzfristig (≤ 2 Jahre) |

| Nearshoring in Mexiko erhöht den grenzüberschreitenden Verkehr | +0.3% | Hauptsächlich Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Cannabis-Kühlkettenanforderungen begünstigen dünnere Folien | +0.2% | Vereinigte Staaten und Kanada | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Fulfillment-Boom steigert den Einsatz von Palettenwickelfolien

Die robuste Expansion des Online-Handels transformiert den nordamerikanischen Schrumpf- und Stretchfolienmarkt weiterhin, da Fulfillment-Standorte maschinengerechte Stretchfolien benötigen, die bei mehr als 60 Paletten pro Stunde eine gleichbleibende Leistung bieten. Amazons Plan für 15 neue Zentren in den USA und Kanada sowie Walmarts Logistik-Upgrade im Wert von 4,2 Milliarden USD verdeutlichen, wie automatisierte Stretchhauben nun Spiralwickelfolien bei gemischten SKU-Palettenladungen übertreffen.[1]Packaging Dive berichtete, dass zehn Hersteller ihre nordamerikanischen rPET- und Folienkapazitäten ausbauen, um Nachhaltigkeitsauflagen zu erfüllen PACKAGINGDIVE.COM. Verarbeiter, die Sieben-Schicht-Formulierungen vor Ort feinabstimmen können, gewinnen Aufträge, indem sie Betreibern helfen, Folienabfall und Ausfallzeiten zu reduzieren. Anforderungen an die Ladungsstabilität begünstigen auch durchstichfeste Folien, die die Transparenz für das Barcode-Scanning erhalten. Regionale Folienwerke in der Nähe von Lagerkorridoren im Mittleren Westen und Südwesten verkürzen Lieferzeiten und mildern Frachtaufschläge, was Wettbewerbspositionen stärkt.

Wachstum bei verarbeiteten und tiefgefrorenen Lebensmitteln treibt Einzelhandels-Schrumpffolie an

Die steigende Nachfrage nach Convenience-Mahlzeiten stützte einen Anstieg der US-amerikanischen Tiefkühlkostverkäufe um 8,2 % im Jahr 2024, was die Bestellungen für Einzelhandels-Schrumpfsleeves erhöhte, die Temperaturschwankungen in der Kühlkette standhalten. Getränkehersteller adoptieren gleichermaßen manipulationssichere Bänder zur Erfüllung der FDA-Leitlinien und drängen Verarbeiter hin zu Mehrschicht-Sleeves mit perforierten Aufreißstreifen. Die Geschwindigkeit der Produkteinführungen zwingt Etiketten zur Integration von abwaschbaren Farben, wie bei den SmartCycle-Sleeves von Klöckner Pentaplast zu sehen, die während der PET-Rückgewinnung befestigt bleiben. Diese Entwicklungen stärken die Stabilität des nordamerikanischen Schrumpf- und Stretchfolienmarkts selbst inmitten von Nachhaltigkeitsprüfungen, da recycelbare Barrierestrukturen nun die Anforderungen des Einzelhandels erfüllen, ohne die Haltbarkeit zu beeinträchtigen.

Lagerautomatisierung bevorzugt Stretchhauben für Ladungsstabilität

Mit automatisierten Lagerhaltungs- und Abrufsystemen nachgerüstete Distributionszentren spezifizieren Stretchhauben, die bis zu 120 verpackte Paletten pro Stunde erreichen und damit die Leistung gegenüber manuellen Spiralwickelmethoden vervierfachen. Die 360-Grad-Spannung und der gleichmäßige Halt der Technologie reduzieren Produktschäden erheblich, ein kritischer KPI für Paketdienstleister wie FedEx und UPS. Da Kapitalbudgets in Richtung Automatisierung verlagert werden, verschiebt sich die Foliennachfrage hin zu dickeren Mehrschichthauben mit überlegener Reißfestigkeit und optischer Klarheit. Folienhersteller mit internen Testlinien simulieren das Hauben mit hoher Geschwindigkeit, um Harzmischungen zu validieren, und festigen damit Liefervereinbarungen, die mehrjährige Volumenverpflichtungen im nordamerikanischen Schrumpf- und Stretchfolienmarkt sichern.

Manipulationssichere Vorschriften in Pharma und Getränken

Überarbeitete FDA-Regeln, die 2024 in Kraft treten, schreiben offensichtliche Siegelbruchindikatoren für rezeptfreie Arzneimittel vor, was die Einführung von Schrumpfsleeves mit perforierten Laschen und holografischen Siegeln beschleunigt. In 23 regulierten US-Bundesstaaten verkaufte Cannabis-Lebensmittel müssen kindersichere Verschlüsse mit manipulationssicheren Umhüllungen kombinieren, was den Nischenverbrauch erweitert. Premium-Spirituosen und Craft-Brauer setzen freiwillig Schrumpfbänder ein, um Authentizität zu unterstreichen, was die Nachfrage nach bedruckten, wärmeschrumpfbaren Folien ankurbelt, die komplexen Behälterformen gerecht werden. Lieferanten profitieren davon, indem sie verdeckte Sicherheitstinten in Fünf-Schicht-Strukturen einbetten, die Fälschungen widerstehen. Der resultierende Mehrwert-Umsatz hebt den nordamerikanischen Schrumpf- und Stretchfolienmarkt an, auch wenn das Volumenwachstum in kommerzialisierten Wickelkategorien nachlässt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Polyethylen- und PVC-Harzpreise | -0.7% | Vereinigte Staaten und Kanada | Kurzfristig (≤ 2 Jahre) |

| Strenge Einwegkunststoffgesetzgebung | -0.5% | Vereinigte Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| PCR-Versorgungsengpass begrenzt die Folienproduktion | -0.4% | Vereinigte Staaten und Kanada | Langfristig (≥ 4 Jahre) |

| Patentstreitigkeiten verzögern fortschrittliche Folien | -0.3% | Vereinigte Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Polyethylen- und PVC-Harzpreise

Nordamerikanische Spotpreise für Polyethylen schwankten 2024 um 40 % infolge von Rohstoffausfällen und Versandengpässen, was die Verarbeitungsmargen drückte, die auf dünnen Stückkosten basieren. PVC-Harz stieg im Jahresvergleich um 35 %, was die Wettbewerbsfähigkeit von hochklaren Schrumpfsleeves beeinträchtigte. Große vertikal integrierte Akteure sichern Bestände mit Terminverträgen ab, aber kleinere Verarbeiter haben Schwierigkeiten, Aufschläge zeitnah weiterzugeben, was die Betriebskapitalpositionen schwächt. Diese unvorhersehbaren Inputs verlangsamen die Investitionen in neue Extrusionslinien und dämpfen die kurzfristige Expansion des nordamerikanischen Schrumpf- und Stretchfolienmarkts.

Strenge Einwegkunststoffgesetzgebung in US-Bundesstaaten und Kanada

Dreizehn US-Bundesstaaten beschränken jetzt PFAS in Lebensmittelverpackungen, während Kalifornien Organofluor-Obergrenzen von 100 ppm vorschreibt, was beschichtete Folien herausfordert[2]Keller and Heckman LLP, "Die FDA gibt bekannt, dass FCNs für 35 PFAS nicht mehr wirksam sind," packaginglaw.com Colorado, Minnesota und Oregon haben Programme zur erweiterten Herstellerverantwortung mit ökologisch modulierten Gebühren eingeführt, die nicht recycelbare Laminate bestrafen und die Compliance-Kosten zweistellig erhöhen. Kanadas Bundeskunststoffregister beginnt im September 2025 und verpflichtet Harzproduzenten und Verarbeiter zur Offenlegung von Mengen, was nationale Abgaben ankündigt. Die Navigation durch divergierende Regeln zwingt Verarbeiter zur Neuformulierung von Produktlinien und zur Pflege paralleler SKUs, was die Komplexität erhöht und Skaleneffekte im nordamerikanischen Schrumpf- und Stretchfolienmarkt mindert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Stretchwickelfolien behalten die Führung, Hauben beschleunigen

Stretchwickelfolien sicherten sich im Jahr 2025 einen Marktanteil von 51,35 % am nordamerikanischen Schrumpf- und Stretchfolienmarkt und unterstreichen damit ihren fest verankerten Einsatz zur Palettenladungssicherung in konventionellen Lagerhäusern. Die am nordamerikanischen Schrumpf- und Stretchfolienmarkt gemessene Größe bei Stretchwickelfolien ist bis 2031 mit einer CAGR von rund 3,08 % prognostiziert, da Downgauging und Automatisierung die Basisdnachfrage aufrechterhalten. Parallel dazu verzeichnen Stretchhauben eine stärkere CAGR von 3,74 %, da Roboterpalettierer eine gleichmäßige Spannung und Foliendurchlässigkeit erfordern. Die Übernahme der Stretchfolienaktiva von Stalwart durch Sigma Plastics Group im Jahr 2024 stärkt die Versorgungstiefe und signalisiert eine strategische Konzentration auf Hochlauf-SKUs. Sleevelabel- und Beutelsegmente sind mit größeren Nachhaltigkeitshürden konfrontiert, finden jedoch Erholung in manipulationssicheren und recycelbaren PET-kompatiblen Innovationen.

Adoptionskurven zeigen, dass Großmengenverteiler Hauben-Kapitalausgaben rechtfertigen, sobald der jährliche Palettendurchsatz 300.000 überschreitet. Hauben bieten überlegene Durchstichfestigkeit, die den Nachwickelaufwand minimiert, obwohl höhere Einheitsfolienkosten die Penetration bei kleinen bis mittelgroßen Spediteuren einschränken. Sleevelabel-Käufer spezifizieren zunehmend abwaschbare Beschichtungen, die den Flasche-zu-Flasche-PET-Richtlinien entsprechen, und drängen Verarbeiter hin zu lösungsmittelfreien Tiefdruckfarben. Da staatliche Gebühren steigen, wächst das Interesse an kompostierbaren zellulosischen Schrumpfbeuteln für spezielle Fleischverarbeiter, was differenzierte Wege im nordamerikanischen Schrumpf- und Stretchfolienmarkt eröffnet.

Nach Material: LLDPE dominiert, recyceltes Harz gewinnt an Dynamik

LLDPE behielt 2025 einen Anteil von 62,35 %, da seine hohe Dehnung und Reißfestigkeit maschinengerechten Wickelfolien für 1-Tonnen-Paletten entsprechen. Recycelte und biobasierte Harze wachsen jedoch mit einer CAGR von 3,99 %, dem schnellsten unter den Materialoptionen, unterstützt durch Nova Chemicals, das die FDA-Lebensmittelkontaktzulassung für 35%-PCR-LLDPE-Mischungen erhalten hat. Die dem nordamerikanischen Schrumpf- und Stretchfolienmarkt zuzurechnende Marktgröße bei PCR-Qualitäten bleibt bescheiden, genießt jedoch Preisprämien, die Durchsatzminderungen bei der Extrusion ausgleichen.

Die optische Klarheit von PVC bleibt für Hochschrumpf-Sleevelabels auf profilierten Getränkebehältern relevant, obwohl sein Chlorgehalt regulatorische Prüfungen auslöst und die Umleitung von Deponien behindert. PET-Schrumpffolien verankern Premium-Pharmazeutika, die Kratzbeständigkeit und Sauerstoffbarriere erfordern, was ihr Kostenprofil rechtfertigt. Die bevorstehenden PFAS-Ausstiegsphasen treiben die Forschung zu fluorfreien Reibungsminderern an, während Kreislaufläufe für Post-Industrial-Schrott bei integrierten Verarbeitern an Bedeutung gewinnen, die 25%-Recyclinginhalt-Versprechen bis 2027 erfüllen wollen.

Nach Endverbraucherbranche: E-Commerce übertrifft die Logistik-Basislinie

Lebensmittel- und Getränkeverarbeiter verbrauchten 2025 37,45 % der Folientonnage und bestätigen damit die Abhängigkeit des nordamerikanischen Schrumpf- und Stretchfolienmarkts von Grundnahrungsmitteln wie Tiefkühlgerichten und Mehrfachpackungsgetränken. Dennoch wird für E-Commerce-Fulfillment-Center die stärkste CAGR von 3,78 % bis 2031 prognostiziert, wobei Amazon, Target und Drittlogistikanbieter Depots mit Orbitalwicklern nachrüsten, die eine gleichmäßige Folienrollengeometrie erfordern. Pharma- und Nahrungsergänzungsmittelhersteller steigern die Nachfrage nach manipulationssicheren Schrumpfbändern mit forensischen offensichtlichen und verdeckten Markierungen, während Cannabis-Anbauer Kühlkettenfolien für die Lagerung bei −20 °C übernehmen.

Die 15%-Verpackungsreduzierungsziele des Einzelhandels beschleunigen das Downgauging bei Konsumgüterbündeln, erhöhen die Liniengeschwindigkeiten und erfordern robustere Haftmittelzusätze. Industrielle Hersteller von Baumaterialien halten konstante Verbrauchsraten aufrecht, aber steigende Stahl- und Holzexporte nach Mexiko stärken grenzüberschreitende Wickellieferungen, die nun 7 % der regionalen Foliennachfrage ausmachen. Zusammen diversifizieren diese Faktoren die Erlösströme im nordamerikanischen Schrumpf- und Stretchfolienmarkt.

Nach Verpackungsanwendung: Palettensicherung dominiert, Sicherheitssleeves steigen auf

Die Palettensicherung repräsentierte 2025 51,28 % des Gesamtvolumens und bestätigt damit die Allgegenwart von Stretchfolie in eingehenden Liefernetzwerken. Die dem nordamerikanischen Schrumpf- und Stretchfolienmarkt zuzurechnende Größe bei der Palettensicherung soll bis 2031 um rund 592 Millionen USD wachsen, da automatisierte Transportsysteme eine straffe Ladungssicherung erfordern. Manipulationssichere Sleevelabeling mit einer CAGR von 3,92 % profitiert von OTC-Arzneimittel-Compliance-Fristen und dem Markenschutz von Getränken gegen gefälschte Nachfüllungen. Mehrfachpackungs-Kollationsfolie ist dem Wettbewerb durch Papierverschlüsse ausgesetzt, doch Heißschrumpfbündel bleiben bei Hochgeschwindigkeits-Dosenlinien bevorzugt, wo Feuchtigkeitsbeständigkeit überwiegt.

Das Wachstum bei Sleevelabels stützt sich stark auf recycelbare PET-Strukturen, wobei die SmartCycle-Plattform von Klöckner Pentaplast das In-Prozess-Flaschenrecycling ohne Etikettentrennung ermöglicht. Sekundäre Einzelhandelsverpackungen verzeichnen eine Verlagerung hin zu monomaterialen PE-Folien, die mit der Recyclinginfrastruktur für Ladenrücknahmen übereinstimmen. Insgesamt verbreitern diese Verschiebungen die Anwendungsvielfalt und stützen nachhaltige Gewinne für den nordamerikanischen Schrumpf- und Stretchfolienmarkt.

Geografische Analyse

Die Vereinigten Staaten machten 2025 77,55 % des Umsatzes aus und unterstreichen damit ihren überproportionalen Lagerabdruck, den dominanten Sektor der verarbeiteten Lebensmittel und die zentrale Rolle in der E-Commerce-Logistik. Kapitalausgaben von Amazon und Walmart sowie 50 neue regionale Kältelagerprojekte treiben die inkrementelle Nachfrage nach maschinengerechten Stretchfolien an, was den nordamerikanischen Schrumpf- und Stretchfolienmarkt ankurbelt. Bundesstaatsspezifische PFAS-Verbote in Kalifornien, New York und New Hampshire erschweren die Produktformulierung und veranlassen größere Verarbeiter, Multi-Harz-Extrusionszentren zu betreiben, die maßgeschneiderte SKUs liefern.

Kanada verzeichnet trotz seiner geringeren Größe eine vergleichbare CAGR von 3,85 % dank starker Konsolidierung im Lebensmitteleinzelhandel und schnell wachsendem Online-Handel in Ontario, British Columbia und Quebec. Die für September 2025 geplante obligatorische Bundeskunststoffberichterstattung führt unternehmensweite Dateninfrastrukturkosten ein, fördert aber auch PCR-Verpflichtungen, die Investitionen in Recyclingkapazitäten anspornen. Provinzielle Programme zur erweiterten Herstellerverantwortung incentivieren monomateriale Folien, und Verarbeiter, die Niederdichte-Mischungen mit ≥30 % PCR-Inhalt anbieten, gewinnen die Zustimmung des Einzelhandels.

Mexikos Nearshoring-Aufschwung unterstützt den nordamerikanischen Schrumpf- und Stretchfolienmarkt indirekt, da US-Exporteure unter den Bestimmungen des USMCA höhere Palettenvolumen nach Süden versenden. Obwohl Mexiko die meisten Folien im Inland kauft, erhöht der wachsende grenzüberschreitende Handel die Nachfrage nach Ladungssicherung und feuchtigkeitsbeständigen Hauben für nordwärts transportierte Elektronik- und Automobilkomponenten. Harmonisierte Zollabfertigungszeiten verkürzen die Vorlaufzyklen und unterstützen Just-in-Time-Stretchfolien-Nachschubprogramme, die von integrierten Distributoren durchgeführt werden.

Wettbewerbslandschaft

Die Marktkonzentration bleibt moderat, wobei Sealed Air, Amcor und Sigma Plastics Group erhebliche, aber nicht dominante Anteile halten. Sealed Airs Übernahme von Liquibox im Wert von 1,2 Milliarden USD stärkt die vertikale Integration vom Harz bis zur Flüssigverpackungsausrüstung und vertieft die technische Servicereichweite.[3]Sealed Air Corporation, "Sealed Air schließt Übernahme von Liquibox ab," sealedair.com Amcors ausstehende Fusion mit Berry Global im Wert von 8,43 Milliarden USD signalisiert das Streben nach Skalensynergien bei der Rohstoffbeschaffung und einem breiteren nachhaltigen Folienportfolio. Patentstreitigkeiten über Sieben-Schicht-Haftfolientechnologie, wie im Fall Stretch Cling Film Holdings gegen Inteplast Group zu sehen, sorgen für Unsicherheit bei fortschrittlichen Folieneinführungen, was das Innovationstempo bei kleineren Unternehmen einschränken könnte.

Strategisch differenzieren führende Unternehmen durch PCR-Einbindung, PFAS-freie Beschichtungssysteme und Downgauging-Analysen während des Drucks, die Kunden helfen, das Foliengewicht um bis zu 15 % zu reduzieren. Die Übernahme der Wickelanlagen von Stalwart durch Sigma Plastics Group im Jahr 2024 exemplifiziert selektive Konsolidierung zur Schließung von Produktlücken und zur geografischen Reichweitenerweiterung. Regionale Verarbeiter gleichen dies durch agile, kleinstückige Sonderanfertigungen und lokalen technischen Support aus, insbesondere für kanadische Cannabis-Spediteure, die konforme, aber geruchsbarrierefähige Folien benötigen. Insgesamt hängt die Kundenbindung von gemeinsamer Prozessoptimierung ab, da Lieferketten digitalisiert werden und Nachhaltigkeits-Scorecards die Beschaffung beeinflussen.

Mit Blick auf die Zukunft bleiben automatisierungsgerechte Stretchhauben und recycelbare Barriere-Sleeves Lückenangebote, insbesondere da Amazon, UPS und nationale Lebensmittelhändler Distributionszentren der nächsten Generation konfigurieren. Verarbeiter, die 35–50 % PCR-Inhalt ohne Durchsatznachteile validieren können, werden unter staatlichen Ökogebührenrahmen Anteile gewinnen und ihre Position im nordamerikanischen Schrumpf- und Stretchfolienmarkt stärken.

Marktführer der nordamerikanischen Schrumpf- und Stretchfolienbranche

Sigma Plastics Group LLC

Amcor Group GmbH

Sealed Air Corporation

Klöckner Pentaplast Group

Coveris Holdings S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Packaging Dive berichtete, dass zehn Hersteller ihre nordamerikanischen rPET- und Folienkapazitäten ausbauen, um Nachhaltigkeitsauflagen zu erfüllen.

- Januar 2025: Klöckner Pentaplast führte SmartCycle PET-kompatible Schrumpfsleeves ein, die nahtlos mit Flaschen recycelt werden.

- Januar 2025: Die FDA bestätigte, dass 35 PFAS-Lebensmittelkontaktbenachrichtigungen nicht mehr wirksam sind, was die Compliance-Fenster enger macht.

- Oktober 2024: Klöckner Pentaplast stellte zwei recycelbare Barriere-Fließverpackungsfolien vor, die im Vergleich zu älteren Lösungen eine Gewichtsreduzierung von 75 % ermöglichen.

Berichtsumfang des nordamerikanischen Schrumpf- und Stretchfolienmarkts

Der Umfang der Studie charakterisiert den Schrumpf- und Stretchfolienmarkt auf der Grundlage der Rohmaterialien, einschließlich LDPE, LLDPE, PVC, PET und anderer Materialien, die in verschiedenen Endverbraucherbranchen wie Lebensmittel, Getränke, Pharmazeutika, Konsumgüter, Industrie und anderen Endverbraucherbranchen in den beiden Ländern eingesetzt werden. Die Forschung untersucht auch die zugrundeliegenden Wachstumstreiber und bedeutende Branchenlieferanten, die alle dazu beitragen, Marktschätzungen und Wachstumsraten im gesamten prognostizierten Zeitraum zu unterstützen.

Der nordamerikanische Schrumpf- und Stretchfolienmarkt ist segmentiert nach Produkttyp (Hauben, Wickelfolien und Sleevelabels), Material (Niederdruckpolyethylen (LDPE) und lineares Niederdruckpolyethylen (LLDPE), Polyvinylchlorid (PVC) und Polyethylenterephthalat (PET) sowie andere Materialien), Endverbraucherbranche (Lebensmittel und Getränke, Konsumgüter, Pharmazeutika, Industrie und andere Endverbraucherbranchen) und Land (Vereinigte Staaten und Kanada). Der Bericht bietet Marktgrößen und -prognosen in Wertangaben (USD) für alle oben genannten Segmente.

| Hauben |

| Wickelfolien (Maschinen- und Handwickelfolien) |

| Sleevelabels |

| Beutel und Standbeutel |

| LDPE |

| LLDPE |

| PVC |

| PET |

| Recycelte und biobasierte Harze |

| Lebensmittel und Getränke |

| Konsumgüter |

| Pharmazeutika und Gesundheitswesen |

| Industrie und Logistik |

| E-Commerce-Fulfillment-Center |

| Palettensicherung |

| Bündelung und Mehrfachpackung |

| Manipulationssichere Sleevelabeling |

| Sekundäre Einzelhandelsverpackung |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Produkttyp | Hauben |

| Wickelfolien (Maschinen- und Handwickelfolien) | |

| Sleevelabels | |

| Beutel und Standbeutel | |

| Nach Material | LDPE |

| LLDPE | |

| PVC | |

| PET | |

| Recycelte und biobasierte Harze | |

| Nach Endverbraucherbranche | Lebensmittel und Getränke |

| Konsumgüter | |

| Pharmazeutika und Gesundheitswesen | |

| Industrie und Logistik | |

| E-Commerce-Fulfillment-Center | |

| Nach Verpackungsanwendung | Palettensicherung |

| Bündelung und Mehrfachpackung | |

| Manipulationssichere Sleevelabeling | |

| Sekundäre Einzelhandelsverpackung | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Schrumpf- und Stretchfolienmarkt im Jahr 2026?

Er erreichte 5,52 Milliarden USD und soll bis 2031 jährlich um 3,69 % wachsen.

Welches Endverbrauchersegment wächst am schnellsten?

E-Commerce-Fulfillment-Center, unterstützt durch Lagerautomatisierung, verzeichnen eine CAGR von 3,78 %.

Welches Material hält derzeit den größten Anteil?

LLDPE dominiert mit einem Volumenanteil von 62,35 % dank seiner ausgewogenen Streck- und Durchstichfestigkeit.

Wie beeinflussen Vorschriften die Produktentwicklung?

Bundesstaatliche PFAS-Verbote und Programme zur erweiterten Herstellerverantwortung lenken Verarbeiter hin zu PCR- und PFAS-freien monomaterialen Folien.

Welche Anwendung zeigt das stärkste Wachstum?

Manipulationssichere Sleevelabeling, angetrieben durch FDA- und Markenschutzanforderungen bei Getränken, wächst mit einer CAGR von 3,92 %.

Wer sind die führenden Unternehmen?

Sealed Air, Amcor und Sigma Plastics Group führen das Feld an, wobei die laufende Konsolidierung die Wettbewerbsdynamik prägt.

Seite zuletzt aktualisiert am: