Marktgröße und Marktanteil für pharmazeutische Kunststoffverpackungen in Nordamerika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

| Marktgröße (2026) | 19.35 Milliarden US-Dollar |

| Marktgröße (2031) | 25.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.03% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Marktes für pharmazeutische Kunststoffverpackungen von Mordor Intelligence

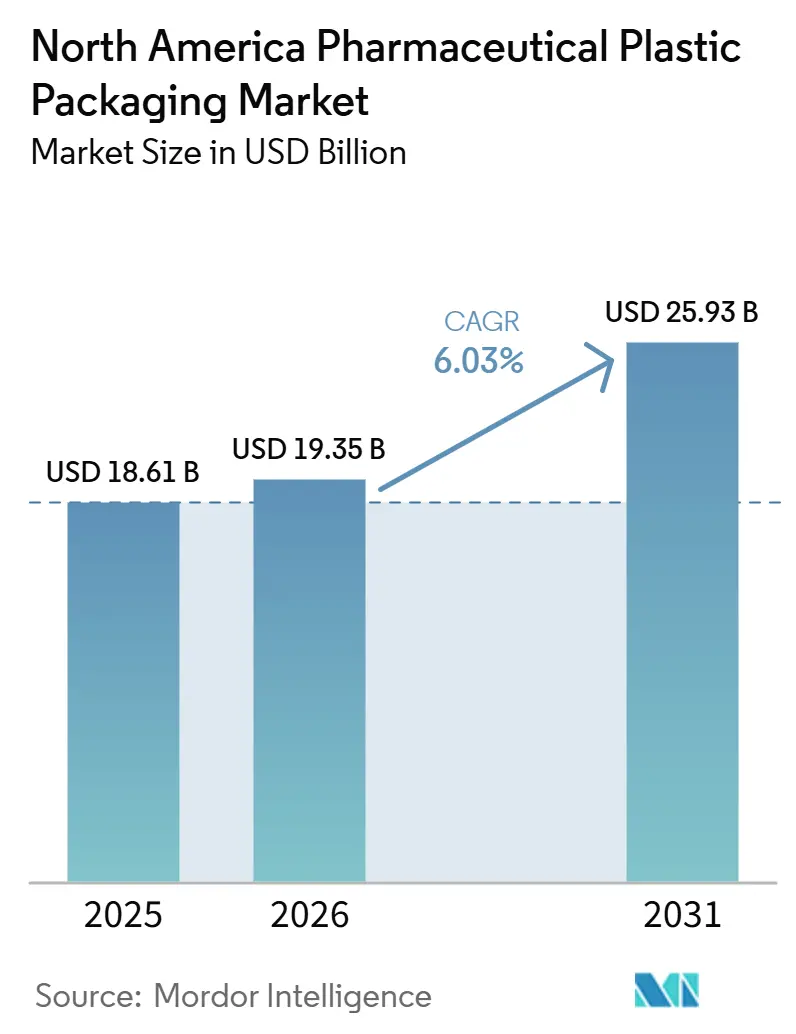

Die Marktgröße des nordamerikanischen Marktes für pharmazeutische Kunststoffverpackungen wurde im Jahr 2025 auf 18,25 Milliarden USD geschätzt und soll von 19,35 Milliarden USD im Jahr 2026 auf 25,93 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,03 % während des Prognosezeitraums (2026–2031). Ein entscheidender Wandel von Glas hin zu leichten Kunststoffen, verbunden mit strengen Vorschriften für kindersichere Verschlüsse und der Verbreitung von Heimtherapien, treibt das Wachstum voran. Hersteller biologischer Arzneimittel beschleunigen die Nachfrage nach sterilen, gebrauchsfertigen Kunststoffsystemen, die das Kontaminationsrisiko senken und die Kühlkettenlogistik vereinfachen. Die erweiterte Kostenerstattung für Selbstverabreichungsgeräte schafft neue Chancen für Nasen-, Inhalations- und Autoinjektor-Formate. Gleichzeitig drängen Nachhaltigkeitsvorschriften die Hersteller zur Verwendung von Post-Consumer-Rezyklaten (PCR) und biobasierten Harzen, auch wenn Versorgungsengpässe bei medizinischem rPET und HDPE die Beschaffungskomplexität erhöhen. Die moderate Fragmentierung der Branche hält an, doch die Fusion von Amcor und Berry Global signalisiert eine Ära skalengetriebener Forschungs- und Entwicklungsinvestitionen sowie ausgeprägterer Wettbewerbsgrenzen.

Wesentliche Erkenntnisse des Berichts

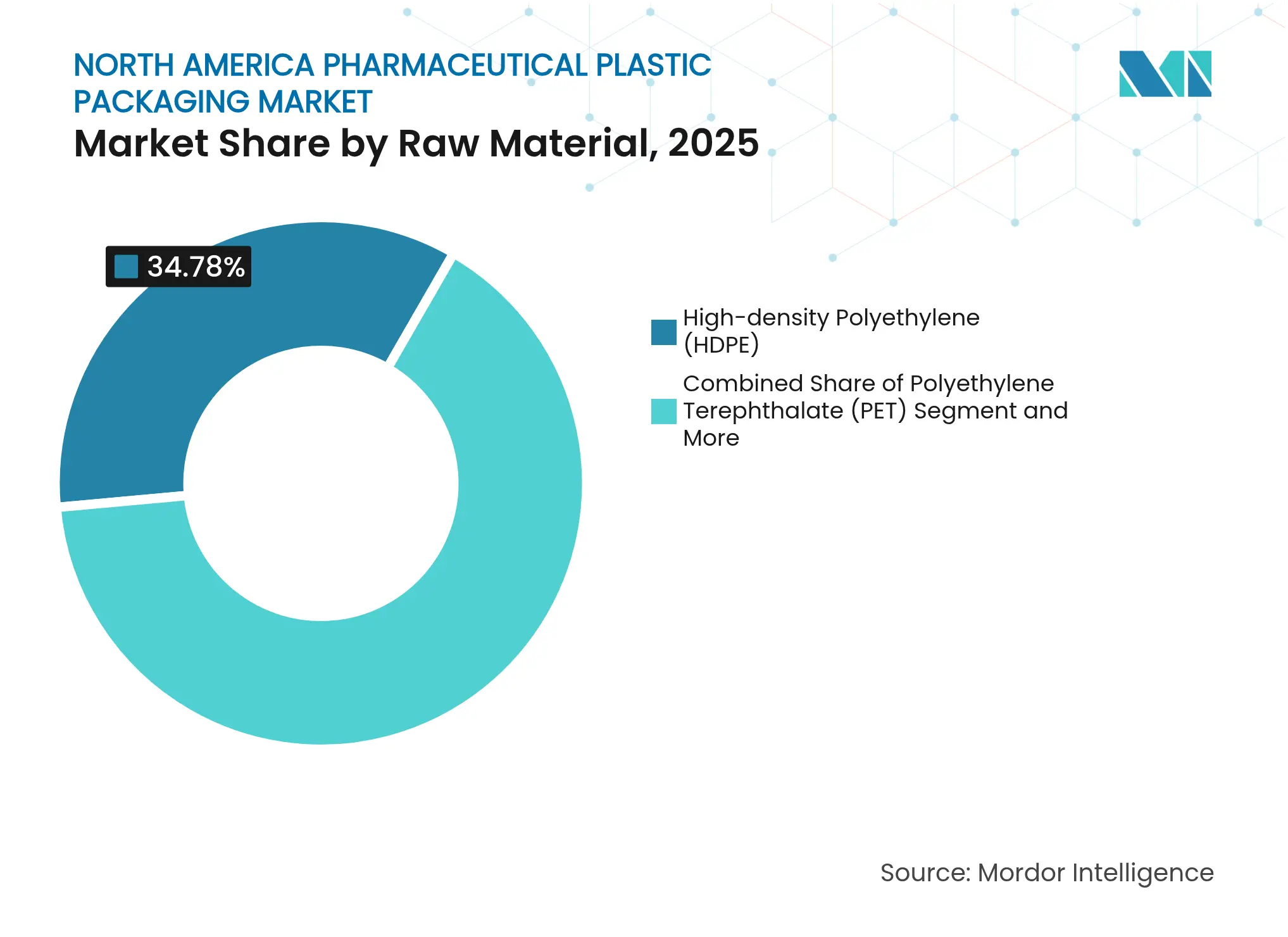

- Nach Rohmaterial führte HDPE im Jahr 2025 mit einem Marktanteil von 34,78 % am nordamerikanischen Markt für pharmazeutische Kunststoffverpackungen, während PET bis 2031 die höchste CAGR von 7,47 % verzeichnen soll.

- Nach Produkttyp entfielen im Jahr 2025 39,72 % des Umsatzes auf Flüssigflaschen; Nasenspraygeräte sollen bis 2031 mit einer CAGR von 7,26 % wachsen.

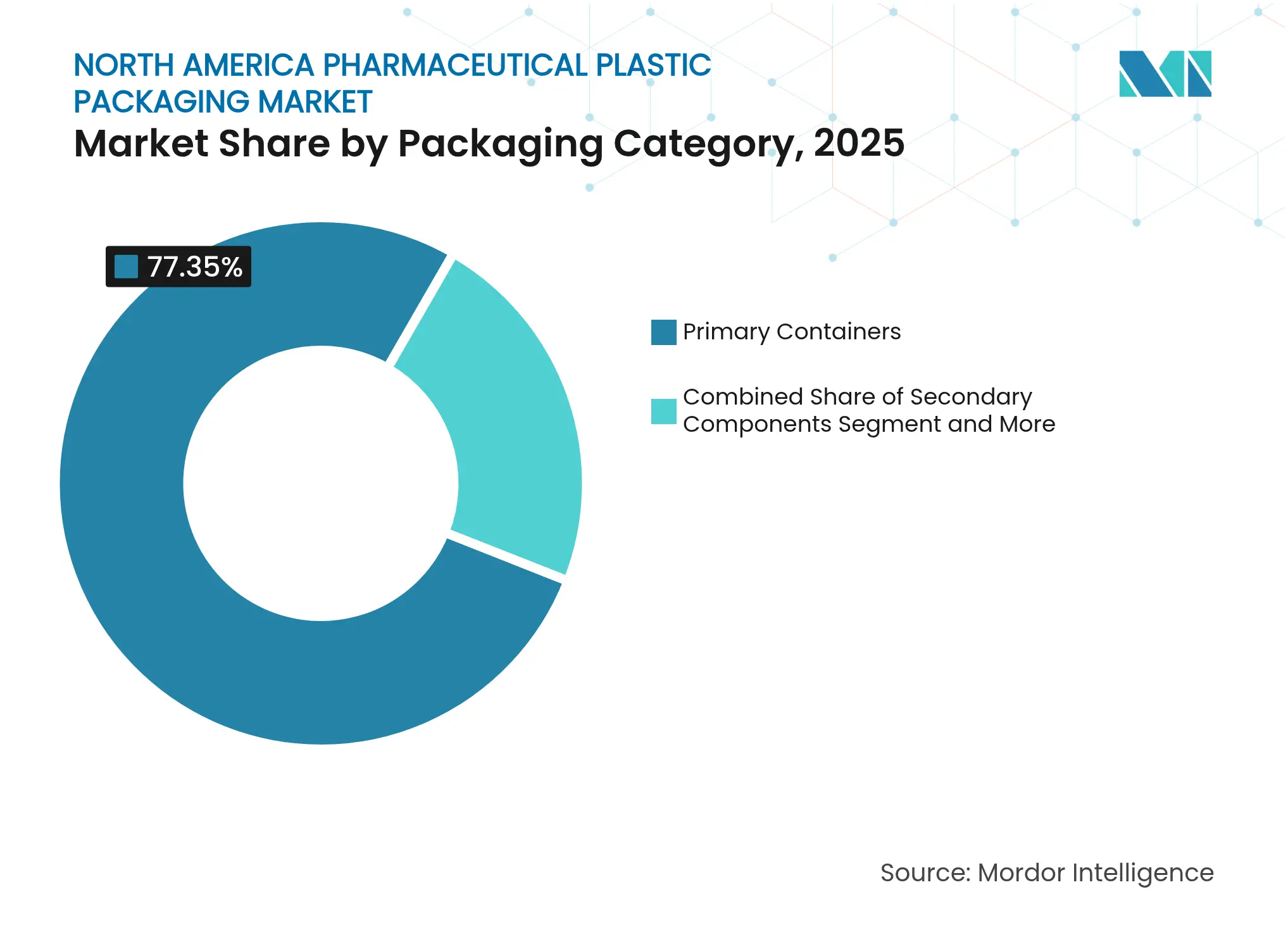

- Nach Verpackungskategorie hielten Primärbehälter im Jahr 2025 einen Umsatzanteil von 77,35 %, während Sekundärkomponenten voraussichtlich mit einer CAGR von 7,79 % wachsen werden.

- Nach Verabreichungsweg dominierten orale Formate im Jahr 2025 mit einem Anteil von 44,02 % an der Marktgröße des nordamerikanischen Marktes für pharmazeutische Kunststoffverpackungen; Nasen-/Inhalationsverpackungen wachsen mit einer CAGR von 7,61 %.

- Nach Endverbraucher generierten Marken-Pharmaunternehmen im Jahr 2025 39,54 % der Nachfrage, während Auftragsforschungs- und Herstellungsorganisationen (CDMOs) die höchste CAGR von 7,74 % aufwiesen.

- Nach Land entfielen im Jahr 2025 75,88 % des Umsatzes auf die Vereinigten Staaten, während Kanada bis 2031 voraussichtlich eine CAGR von 7,68 % erzielen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Marktes für pharmazeutische Kunststoffverpackungen

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Nachfrage nach kindersicheren Verschlüssen bei verschreibungspflichtigen Kinderarzneimitteln | +0.8% | Nordamerika, mit stärkstem Einfluss in den Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) |

| Wandel von Glas hin zu leichten, bruchsicheren Kunststoffen | +1.2% | Global, mit früher Einführung in Nordamerika | Mittelfristig (2–4 Jahre) |

| Anstieg steriler, gebrauchsfertiger Formate für Biologika | +1.4% | Nordamerika und EU, mit Ausstrahlungseffekten auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Wachstum von Heimversorgungs- und Selbstverabreichungstherapien | +0.9% | Nordamerika, mit Ausweitung auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Einsatz von PCR- und biobasierten Harzen zur Erfüllung von ESG-Zielen | +0.7% | Nordamerika und EU, getrieben durch regulatorische Vorgaben | Langfristig (≥ 4 Jahre) |

| Ausweitung digital bedruckter intelligenter Verpackungen zur Fälschungssicherung | +0.6% | Global, mit Nordamerika als Vorreiter bei der Umsetzung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg steriler, gebrauchsfertiger Formate für Biologika

Hersteller biologischer Arzneimittel bevorzugen zunehmend vorsterilisierte Kunststoffverpackungen, die Abfülllinien verkürzen und hochwertige Wirkstoffe während der Kühlkettenbewegung schützen. Die regulatorischen Zulassungswege für Biologika wurden in den Vereinigten Staaten vereinfacht, was die Nachfrage nach Systemen wie Thermo Fishers Fill-Finish-Lösung ankurbelt, die die Arzneimittelausbeute maximiert und eine heliumgeprüfte Beutelintegrität gewährleistet. [1]Thermo Fisher Scientific, "Fill Finish Solution – US," thermofisher.com West Pharmaceutical Services' Ready Pack™-Kits schaffen Mehrwert für Frühphasenprogramme, indem sie Vor-Ort-Sterilisationsschritte eliminieren und Abfall minimieren. Die rasche Verbreitung dieser Plattformen verkürzt die Markteinführungszeit für temperatursensible Therapien und stärkt die Wettbewerbsfähigkeit des nordamerikanischen Marktes für pharmazeutische Kunststoffverpackungen.

Wandel von Glas hin zu leichten, bruchsicheren Kunststoffen

Gewichtseinsparungen von bis zu 60 % gegenüber Glas führen zu geringeren Frachtkosten und weniger bruchbedingten Rückrufen. Polypropylenampullen, die mittels Blas-Füll-Versiegelungstechnologie hergestellt werden, ersetzen nun Glas bei großvolumigen Parenteralia und verbessern die chemische Beständigkeit sowie das Partikelrisiko. Drug Plastics berichtet von einer wachsenden Kundenmigration zu Kunststoffflaschen aus Kosten- und Sicherheitsgründen. [2]Drug Plastics & Glass Co., "Glass Bottles vs Plastic Bottles – Lower Cost Gives Plastic the Advantage," drugplastics.com Der nordamerikanische Markt für pharmazeutische Kunststoffverpackungen ist daher gut positioniert, um von niedrigeren Logistikkosten und verbesserten Patientensicherheitsprofilen zu profitieren.

Wachstum von Heimversorgungs- und Selbstverabreichungstherapien

Die nach der Pandemie gestiegene Akzeptanz der Heimbehandlung, gepaart mit dem rasanten Wachstum von GLP-1-Medikamenten, verändert das Verpackungsdesign. Sharp Packaging hat die Kapazitäten für orale Dünnfilme und personalisierte Verpackungen ausgebaut, die die Dosierung außerhalb von Kliniken erleichtern. BDs Neopak™ XSi™-Spritze reduziert die Anzahl subvisibiler Partikel und unterstützt die sichere Selbstinjektion. Benutzerfreundliche Formate stärken die Therapietreue und steigern die Volumina im nordamerikanischen Markt für pharmazeutische Kunststoffverpackungen.

Einsatz von PCR- und biobasierten Harzen zur Erfüllung von ESG-Zielen

Regulierungsbehörden schreiben nun Rezyklat-Anteile vor, doch medizinisches rPET und HDPE bleiben knapp und verursachen Preisaufschläge von 20–30 %. Innovationen wie UPMs holzbasierte Kunststoffflasche zeigen die Machbarkeit nachhaltiger Lösungen, die pharmazeutische Reinheitsstandards erfüllen. Avients Mevopur™-biobasierte Compounds reduzieren den CO₂-Fußabdruck um bis zu 85 %. Solche Materialfortschritte sind für die langfristige Wettbewerbsfähigkeit des nordamerikanischen Marktes für pharmazeutische Kunststoffverpackungen unerlässlich.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Unverträglichkeiten zwischen Wirkstoff und Kunststoff | -0.9% | Konzentriert in US-amerikanischen Biotechnologie-Zentren | Mittelfristig (2–4 Jahre) |

| Komplexe EPR-Vorschriften in den USA und Kanada | -0.7% | Variiert je nach Provinz und Bundesstaat | Kurzfristig (≤ 2 Jahre) |

| Mangel an medizinischem rPET/HDPE | -1.1% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Inflationsbedingte Harzpreisvolatilität | -0.8% | Global, mit akuten Auswirkungen in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Chemische Unverträglichkeiten zwischen Wirkstoff und Kunststoff bei neuartigen Arzneimitteln

Hochaktive Biologika und neue Modalitäten wie mRNA-Impfstoffe zeigen Empfindlichkeit gegenüber gängigen Polymeradditiven, was die Behälterauswahl erschwert. Überarbeitungen der USP <661.1> und <661.2> unterstreichen strengere Standards für extrahierbare Substanzen. Kleine Biotechnologieunternehmen sehen sich mit sechs- bis zwölfmonatigen Markteinführungsverzögerungen konfrontiert, wenn Kompatibilitätsdaten unzureichend sind, was das Wachstum im nordamerikanischen Markt für pharmazeutische Kunststoffverpackungen dämpft.

Mangel an Lieferketten für medizinisches rPET/HDPE

Die robuste Nachfrage von Getränkeherstellern und neue gesetzliche Recyclatanteile belasten begrenzte Aufbereitungskapazitäten. Medizinisches rPET wird zu Aufschlägen gehandelt, die die Margen von Generika-Herstellern gefährden. Dual-Sourcing-Strategien erhöhen die Lagerkosten und verlangsamen den Fortschritt in Richtung Kreislaufwirtschaftsziele im nordamerikanischen Markt für pharmazeutische Kunststoffverpackungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rohmaterial: PET fordert die Dominanz von HDPE heraus

HDPE trug im Jahr 2025 34,78 % des Umsatzes bei, was auf seine chemische Inertheit und Erschwinglichkeit zurückzuführen ist. PET, gestützt durch eine CAGR von 7,47 %, wird wegen seiner Transparenz und hohen Feuchtigkeitsbarriereleistung bevorzugt. Der nordamerikanische Markt für pharmazeutische Kunststoffverpackungen profitiert davon, dass die Recyclingfähigkeit von PET ESG-Bewertungen unterstützt. Polypropylen bleibt für die Hochtemperatursterilisation unverzichtbar, während LDPE flexible Tropferbedürfnisse erfüllt. Premium-Cycloolefin-Copolymere adressieren Anforderungen an geringe extrahierbare Substanzen bei Biologika. Der aufkommende PCR-Strom zeigt eine rasche, aber versorgungsbeschränkte Akzeptanz, was die EPR-Fristen in Kanada widerspiegelt.

Neue Qualitäten biobasierten PETs könnten die PET-Akzeptanz weiter beschleunigen. Lieferanten betonen migrationstestete Masterbatches, um extrahierbare Substanzen innerhalb der USP-Grenzwerte zu halten. Die Preisdifferenzen zwischen Primär- und Recycling-PET verringerten sich im Jahr 2025, was die Projekt-Renditen verbesserte. Strategische Beschaffungsallianzen werden immer häufiger, da Pharmaunternehmen langfristige Kapazitäten für lebensmittelkontaktgeeignetes rPET sichern. HDPE-Verarbeiter reagieren mit Leichtbauinnovationen und Tethered-Cap-Lösungen, um Volumina im nordamerikanischen Markt für pharmazeutische Kunststoffverpackungen zu halten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Nasengeräte überholen traditionelle Formate

Flüssigflaschen lieferten im Jahr 2025 39,72 % des Umsatzes, was auf stabile verschreibungspflichtige und rezeptfreie Hustenmittel zurückzuführen ist. Nasenspraygeräte hingegen wachsen mit einer CAGR von 7,26 % und erfassen Markteinführungen für Allergie-, Migräne- und Notfalltherapien. Verbesserte Dosiergenauigkeit, kombiniert mit der Abneigung der Patienten gegenüber Nadeln, fördert die Akzeptanz. Vorfüllbare Spritzen und Kartuschen erfassen selbstinjizierende Diabetiker und GLP-1-Anwender. Ampullen und Fläschchen bleiben für Krankenhausinjektabilia relevant, obwohl Polypropylenformate Glas zunehmend verdrängen, um Bruch zu reduzieren. Verschlüsse und Deckel integrieren RFID-fähige Siegel, die die Einhaltung des Drug Supply Chain Security Act erleichtern.

Die Nachfrage nach ophthalmischen Tropfern profitiert von der alternden Bevölkerung und dem Wachstum bei Formulierungen gegen trockene Augen. Einzeldosisbeutel unterstützen die Krankenhausherstellung und reduzieren das Risiko mikrobieller Kontamination. Hersteller fügen Mehrschichtbeschichtungen hinzu, um den Sauerstoffeintrag bei peroxidempfindlichen Arzneimitteln zu verhindern. Da der regulatorische Appetit auf serialisierte intelligente Verpackungen zunimmt, wird die Diversifizierung der Produkttypen den nordamerikanischen Markt für pharmazeutische Kunststoffverpackungen auf einem robusten Aufwärtskurs halten.

Nach Verpackungskategorie: Sekundärkomponenten treiben zukünftigen Wert

Primärbehälter lieferten im Jahr 2025 77,35 % des Umsatzes und bilden die Grundlage für regulatorische Zulassungen. Dennoch werden Sekundärkomponenten aufgrund von Manipulationsschutz- und Rückverfolgbarkeitsvorschriften mit einer CAGR von 7,79 % wachsen. Kindersichere und seniorenfreundliche Verschlüsse verzeichnen zweistellige Innovationsinvestitionen, da sich die Demografie verschiebt. Intelligente Verschlüsse mit integrierten Zeit-Temperatur-Indikatoren entwickeln sich zu wertsteigernden Differenzierungsmerkmalen.

Hersteller von Tertiärverpackungen integrieren Phasenwechselmaterialien, um Kühlkettenfenster für Biologika zu verlängern. IoT-fähige Paletten liefern Echtzeit-Standort- und Erschütterungswarnungen und mindern Verlustereignisse. Softwaredefinierte Serialisierungsplattformen transformieren Karton- und Kastendrucklinien und liefern granulare Transparenz im nordamerikanischen Markt für pharmazeutische Kunststoffverpackungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verabreichungsweg: Nasen-/Inhalationsformate auf dem Vormarsch

Orale Formate hielten im Jahr 2025 44,02 % der Nachfrage, doch der Pipeline-Schwerpunkt auf neuropsychiatrischen und notfallmäßigen Nasensprays hebt das Inhalationssegment mit einer CAGR von 7,61 % an. Autoinjektor-fähige parenterale Kits adressieren heimverabreichte GLP-1- und Onkologie-Biologika. Ophthalmische Verpackungen entwickeln sich mit konservierungsmittelfreien Ventilen weiter, während transdermale Pflaster in den Märkten für Schmerz- und Hormontherapien an Bedeutung gewinnen.

Der Nasenaufschwung kommt Polypropylen- und COC-Lieferanten zugute, die Barrierereservoirs für treibmittelfreie Formulierungen entwickeln. Gleichzeitig veranlasst das Wachstum bei fortschrittlichen parenteralen Geräten Partnerschaften zwischen Polymerherstellern und Autoinjektor-OEMs. Eine solche Ausrichtung stellt sicher, dass der nordamerikanische Markt für pharmazeutische Kunststoffverpackungen seine technologische Führungsposition behält.

Nach Endverbraucher: CDMOs gewinnen Marktanteile

Marken-Pharmaunternehmen machten im Jahr 2025 39,54 % der Einkäufe aus und priorisierten Premium-Funktionen und kurze Lieferzeiten. CDMOs, die mit einer CAGR von 7,74 % wachsen, übernehmen ausgelagerte Entwicklungs- und Sekundärverpackungsaufgaben, da Arzneimitteleigentümer ihren Fokus auf Forschungs- und Entwicklungspipelines schützen. Catalent und PCI Services skalieren sterile Abfüll- und Spätphasen-Anpassungssuiten, um diese Outsourcing-Welle zu nutzen.

Generikahersteller begegnen dem Margendruck durch Hochgeschwindigkeits-Vollautomatisierungsabfülllinien. Biotech-Innovatoren, insbesondere in der Zell- und Gentherapie, benötigen kryokompatible Behälter, die die Lebensfähigkeit bei −196 °C erhalten. Dieser segmentierte Mix fördert ein resilientes, serviceorientiertes Wachstum im nordamerikanischen Markt für pharmazeutische Kunststoffverpackungen.

Geografische Analyse

Die Vereinigten Staaten generierten im Jahr 2025 75,88 % des Umsatzes, gestützt durch FDA-Vorschriften und für 2025 geplante inländische Fertigungsinvestitionen in Höhe von 160 Milliarden USD. Werksausweitungen von Eli Lilly und Novo Nordisk intensivieren die Nachfrage nach Injektionsverpackungslinien. Die hohe Akzeptanz von Serialisierungssoftware nach den DSCSA-Fristen festigt lokale Verarbeiterbeziehungen und beschleunigt Digitaldruckinvestitionen.

Kanada, mit einer prognostizierten CAGR von 7,68 %, fördert die Einbeziehung von Recyclatanteilen durch Vorschriften auf Provinzebene, die nicht konforme Verpackungen bestrafen. Logistikführer wie UPS stärken die grenzüberschreitende Kühlkettenkapazität durch die Andlauer-Akquisition und erleichtern Vertriebshürden für Biologika. Steigende Investitionen in fortschrittliche Harzversorgungskanäle positionieren Kanada als strategisches Nachhaltigkeitstestfeld.

Mexiko bietet Schwellenmarktpotenzial, gestützt durch ein jährliches Wachstum von 5,5 % bei Verpackungsmaschinenimporten und einem Kunststoffanteil von 29,3 % im Materialmix. Near-Shoring-Trends ziehen US-amerikanische Pharmamarken zu mexikanischen Abfüll- und Fertigstellungsstandorten und fördern die Nachfrage nach PCR-fähigen Harzzuteilungen. Die Harmonisierung technischer Standards mit US-amerikanischen Vorschriften verringert den Compliance-Aufwand und positioniert Mexiko als effiziente Erweiterung des nordamerikanischen Marktes für pharmazeutische Kunststoffverpackungen.

Wettbewerbslandschaft

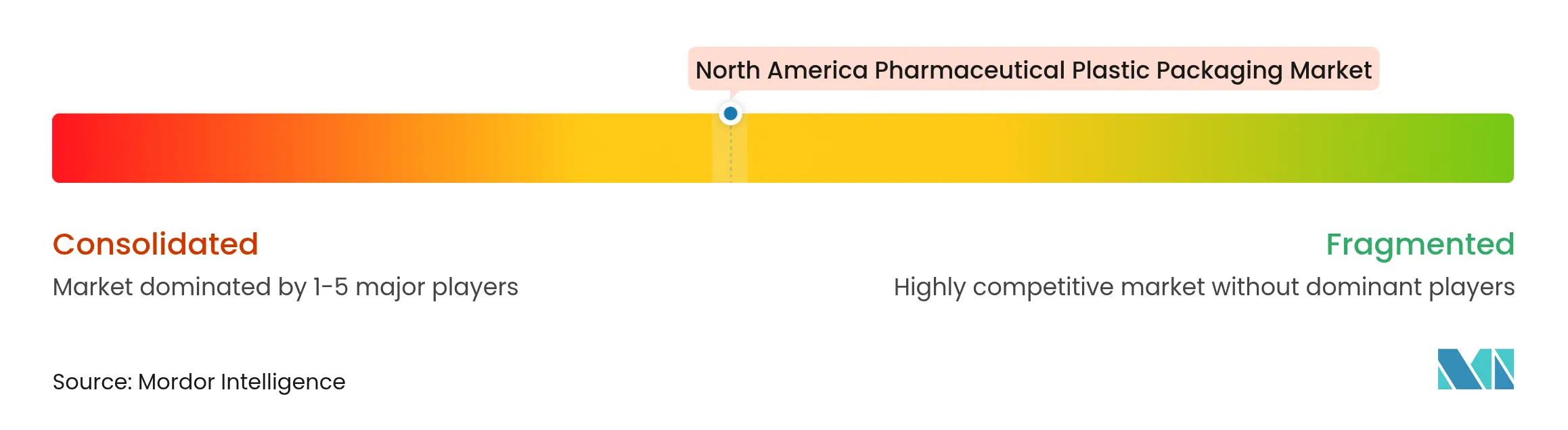

Der nordamerikanische Markt für pharmazeutische Kunststoffverpackungen bleibt moderat fragmentiert, doch die Konsolidierung beschleunigt sich. Die Fusion von Amcor und Berry Global im Jahr 2025 bildet ein Cashflow-Kraftwerk von 3 Milliarden USD, das auf Synergien von 650 Millionen USD abzielt. Skalenvorteile erleichtern kapitalintensive Barrierefilm-Forschung und beschleunigen die kommerzielle Einführung von PCR-Mischungen.

Gerresheimers Erweiterung in Georgia für 180 Millionen USD fügt 18.000 m² Reinraumkapazität für Inhalatoren und Autoinjektor hinzu und vertieft die lokale Versorgungsresilienz. AptarGroup nutzt weiterhin proprietäre Nasensprayventildesigns, während West Pharmaceutical Services in datenreiche Elastomerdichtungen für Kombinationsgeräte investiert. Start-ups, die sich auf gedruckte Elektronik für intelligente Verschlüsse konzentrieren, ziehen Risikokapital an und veranschaulichen die technologische Dynamisierung im nordamerikanischen Markt für pharmazeutische Kunststoffverpackungen.

Die Wettbewerbsdifferenzierung verlagert sich von reinen Kosten hin zu Nachhaltigkeitsnachweisen, regulatorischer Kompetenz und digitalen Rückverfolgbarkeitsangeboten. Patentanmeldungen in automatisierten Mischsystemen und RFID-fähigen Deckeln unterstreichen den strategischen Wert erhöhter Arzneimittelintegrität. Marktteilnehmer, die Primärbehälter mit Echtzeit-Datenerfassung kombinieren können, werden Verträge gewinnen, da Pharmakunden die Transparenz der Lieferkette priorisieren.

Marktführer im nordamerikanischen Markt für pharmazeutische Kunststoffverpackungen

Amcor PLC

Gerresheimer AG

AptarGroup Inc.

West Pharmaceutical Services Inc.

Silgan Holdings Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Amcor PLC schloss seine vollständige Aktienkombination mit Berry Global ab und strebt bis zum Geschäftsjahr 2028 jährliche Synergien von 650 Millionen USD an.

- Februar 2025: Avient präsentierte Mevopur™ biobasierte Polymerlösungen mit einem biobasierten Anteil von bis zu 100 %.

- Januar 2025: SCHOTT Pharma meldete einen Umsatz von 899 Millionen EUR im Geschäftsjahr 2023, wobei hochwertige Lösungen 48 % des Umsatzes ausmachten.

- Januar 2025: Gerresheimer AG begann mit der Erweiterung seines Standorts in Peachtree City, Georgia, um 18.000 m² und investierte 180 Millionen USD, um Kapazitäten für Inhalatoren und Autoinjektoren auszubauen.

- Dezember 2024: TricorBraun vereinbarte die Übernahme des Geschäftsbereichs Starre Behälter von Veritiv und erweiterte damit das Angebot an starren pharmazeutischen Verpackungsoptionen.

- Oktober 2024: UPM, SELENIS und BORMIOLI PHARMA brachten die erste Pharmaflasche auf den Markt, die teilweise aus holzbasierten Kunststoffen hergestellt wird.

- Oktober 2024: Nutra-Med, unterstützt von GenNx360, übernahm Legacy Pharma Solutions, um Abfüll- und Blisterdienstleistungen zu stärken.

Berichtsumfang des nordamerikanischen Marktes für pharmazeutische Kunststoffverpackungen

Kunststoff ist aufgrund seiner Vielseitigkeit, Langlebigkeit, Flexibilität und Nachhaltigkeit eine bevorzugte Wahl für pharmazeutische Verpackungen. Bei pharmazeutischen Verpackungen werden Kunststoffflaschen aus verschiedenen Materialien hergestellt, wie Polyvinylchlorid, Polyethylen, Polypropylen und Polystyrol. Die Branche priorisiert transparente, leichte und langlebige Kunststoffe für Lagerung und Vermarktung. Über Flaschen hinaus spielen Kunststoffe eine zentrale Rolle bei der Verpackung von Blisterpackungen, Beuteln, vorgefüllten Spritzen, Inhalatoren, Beuteln für parenterale Lösungen und mehr.

Der Nordamerika Pharmazeutische Kunststoffverpackung Markt ist segmentiert nach Rohmaterial (Polypropylen, Polyethylenterephthalat, Polyethylen niedriger Dichte, Polyethylen hoher Dichte und sonstige Rohmaterialien), Produkttyp (Feststoffbehälter, Tropfflaschen, Nasensprayflaschen, Flüssigflaschen, Mundpflege, Beutel, Fläschchen und Ampullen, Kartuschen, Spritzen, Verschlüsse und Kappen sowie sonstige Produkttypen) und Land (Vereinigte Staaten und Kanada). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Polypropylen (PP) |

| Polyethylenterephthalat (PET) |

| Hochdichtes Polyethylen (HDPE) |

| Niederdichtes Polyethylen (LDPE) |

| Cycloolefin-Copolymer (COC) |

| Post-Consumer-Rezyklat (PCR) Kunststoffe |

| Flaschen – feste orale Darreichungsformen |

| Flaschen – flüssig |

| Ampullen und Fläschchen |

| Vorfüllbare Spritzen und Kartuschen |

| Nasenspraygeräte |

| Tropfer- und ophthalmische Behälter |

| Beutel und Sachets |

| Verschlüsse und Deckel |

| Primärbehälter |

| Sekundärkomponenten (Verschlüsse, Einlagen) |

| Tertiär- und Schutzsysteme |

| Oral |

| Parenteral |

| Ophthalmisch |

| Nasal/Inhalation |

| Topisch/Transdermal |

| Marken-Pharmaunternehmen |

| Generika-Pharmaunternehmen |

| Biotechnologie- und Zell-/Gentherapieunternehmen |

| Auftragsforschungs- und Herstellungsorganisationen (CDMOs) |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Rohmaterial | Polypropylen (PP) |

| Polyethylenterephthalat (PET) | |

| Hochdichtes Polyethylen (HDPE) | |

| Niederdichtes Polyethylen (LDPE) | |

| Cycloolefin-Copolymer (COC) | |

| Post-Consumer-Rezyklat (PCR) Kunststoffe | |

| Nach Produkttyp | Flaschen – feste orale Darreichungsformen |

| Flaschen – flüssig | |

| Ampullen und Fläschchen | |

| Vorfüllbare Spritzen und Kartuschen | |

| Nasenspraygeräte | |

| Tropfer- und ophthalmische Behälter | |

| Beutel und Sachets | |

| Verschlüsse und Deckel | |

| Nach Verpackungskategorie | Primärbehälter |

| Sekundärkomponenten (Verschlüsse, Einlagen) | |

| Tertiär- und Schutzsysteme | |

| Nach Verabreichungsweg | Oral |

| Parenteral | |

| Ophthalmisch | |

| Nasal/Inhalation | |

| Topisch/Transdermal | |

| Nach Endverbraucher | Marken-Pharmaunternehmen |

| Generika-Pharmaunternehmen | |

| Biotechnologie- und Zell-/Gentherapieunternehmen | |

| Auftragsforschungs- und Herstellungsorganisationen (CDMOs) | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des nordamerikanischen Marktes für pharmazeutische Kunststoffverpackungen?

Der Markt wird im Jahr 2026 auf 19,35 Milliarden USD geschätzt.

Wie schnell wird der nordamerikanische Markt für pharmazeutische Kunststoffverpackungen voraussichtlich wachsen?

Er soll zwischen 2026 und 2031 mit einer CAGR von 6,03 % wachsen und 25,93 Milliarden USD erreichen.

Welches Rohmaterial gewinnt am schnellsten an Bedeutung?

PET wächst mit einer CAGR von 7,47 % aufgrund überlegener Barriereeigenschaften und Recyclingfähigkeit.

Warum wachsen Nasenspraygeräte so schnell?

Die Patientenpräferenz für nadelfreie Behandlungen und neue Indikationen wie die Migräne-Notfalltherapie treiben eine CAGR von 7,26 % für Nasenverpackungen an.

Wie beeinflussen Nachhaltigkeitsvorschriften die Verpackungsentscheidungen?

Vorschriften zur erweiterten Herstellerverantwortung in Kanada und Recyclatanteilsziele in ganz Nordamerika beschleunigen die Akzeptanz von PCR- und biobasierten Harzen trotz Versorgungsengpässen.

Welche Rolle spielen CDMOs beim Marktwachstum?

CDMOs sind mit einer CAGR von 7,74 % die am schnellsten wachsende Endverbrauchergruppe, da Pharmaunternehmen komplexe Verpackungsoperationen auslagern, um sich auf Forschungs- und Entwicklungspipelines zu konzentrieren.

Seite zuletzt aktualisiert am: