Marktgröße und Marktanteile der Pumpen im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

| Marktgröße (2025) | 3.12 Milliarden US-Dollar |

| Marktgröße (2030) | 3.67 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.84% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Pumpenmarkts im Nahen Osten und Afrika von Mordor Intelligence

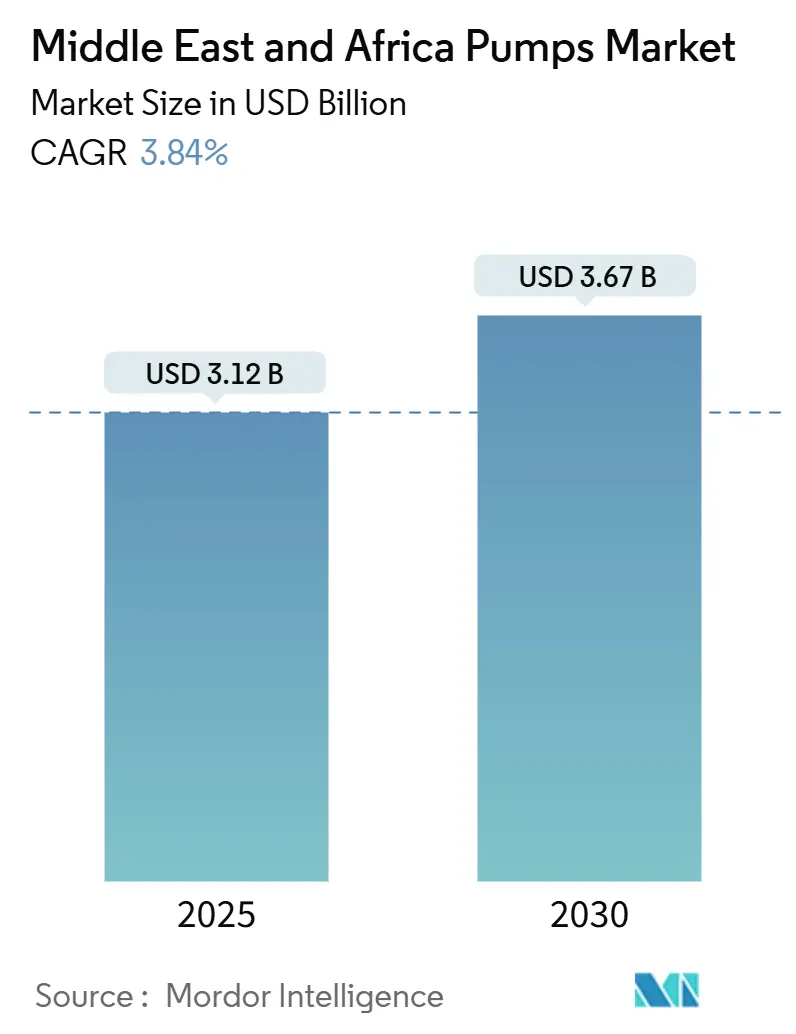

Die Marktgröße der Pumpen im Nahen Osten und Afrika wird im Jahr 2025 auf 3,12 Milliarden USD geschätzt und soll bis 2030 bei einer CAGR von 3,84 % während des Prognosezeitraums (2025–2030) 3,67 Milliarden USD erreichen.

Anhaltende Investitionen in Meerwasserentsalzung, Abwasserwiederverwendung und Brownfield-Ölförderungsprogramme stützen eine stetige Gerätennachfrage, während humanitäre Organisationen netzunabhängige Solaranlagen im ländlichen subsaharischen Afrika beschleunigt ausbauen. Kreiselpumpen dominieren wasserführende Hochdurchflussanwendungen; Progressive-Cavity- und Membranpumpen besetzen Nischenrollen in der Öl- und Gasindustrie sowie bei der chemischen Dosierung. Nachrüstungen mit Frequenzumrichtern, IE3-Motorstandards und Plattformen für vorausschauende Wartung vergrößern die Umsatzströme im Aftermarket, obwohl Preisschwankungen bei Kupfer und Stahl die Lieferantenmargen belasten. Der Wettbewerbsdruck bleibt moderat, da fünf multinationale Marktführer ihr Territorium durch lokale Montage, langfristige Serviceverträge und Produktauthentifizierungstools verteidigen, die Importe von Fälschungen abschrecken.

Wesentliche Erkenntnisse des Berichts

- Nach Pumpentyp hielten Kreiselpumpen im Jahr 2024 einen Marktanteil von 56,2 % am Pumpenmarkt im Nahen Osten und Afrika; Verdrängerpumpen werden bis 2030 die höchste CAGR von 4,6 % verzeichnen.

- Nach Antriebstechnologie entfielen im Jahr 2024 63,7 % des Marktvolumens der Pumpen im Nahen Osten und Afrika auf Elektromotoreinheiten, während solar- und erneuerbar betriebene Modelle bis 2030 voraussichtlich mit einer CAGR von 10,9 % wachsen werden.

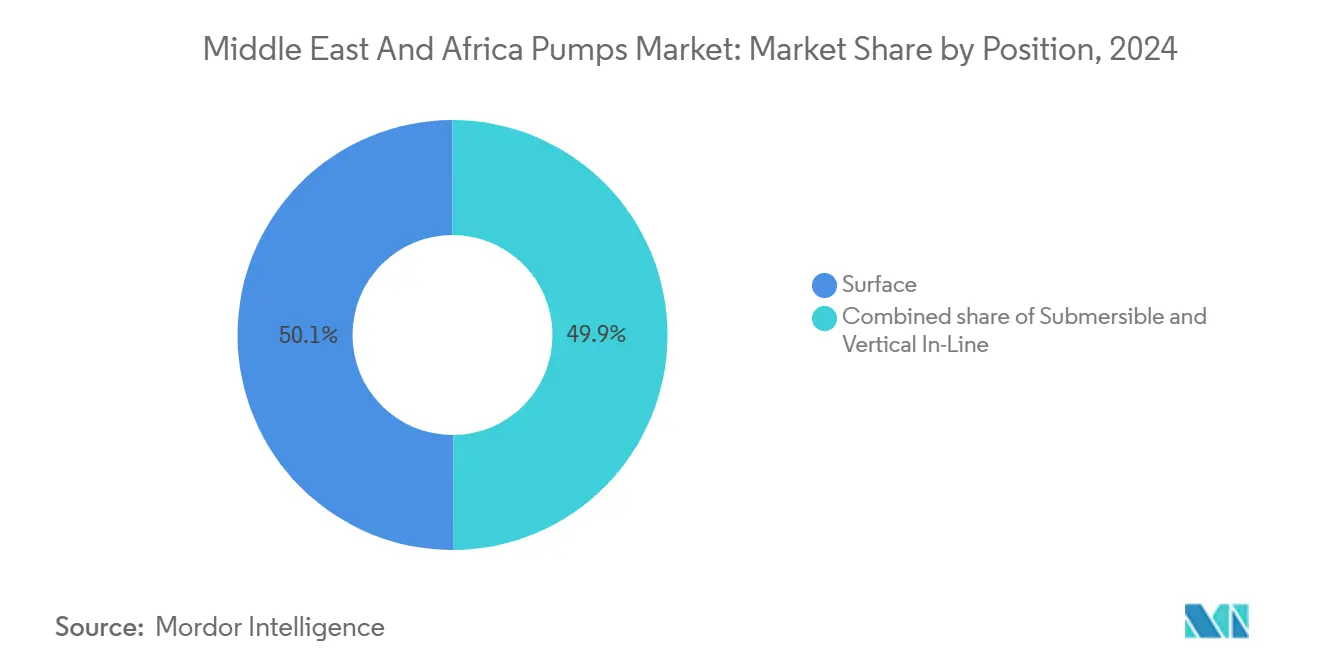

- Nach Position entfielen 50,1 % des Umsatzes 2024 auf Oberflächenpumpen; Tauchpumpen werden zwischen 2025 und 2030 mit einer CAGR von 6,5 % zulegen.

- Nach Anwendung generierte die Wasser- und Abwasserbehandlung im Jahr 2024 39,3 % des Marktvolumens der Pumpen im Nahen Osten und Afrika und wird bis 2030 voraussichtlich mit einer CAGR von 4,4 % wachsen.

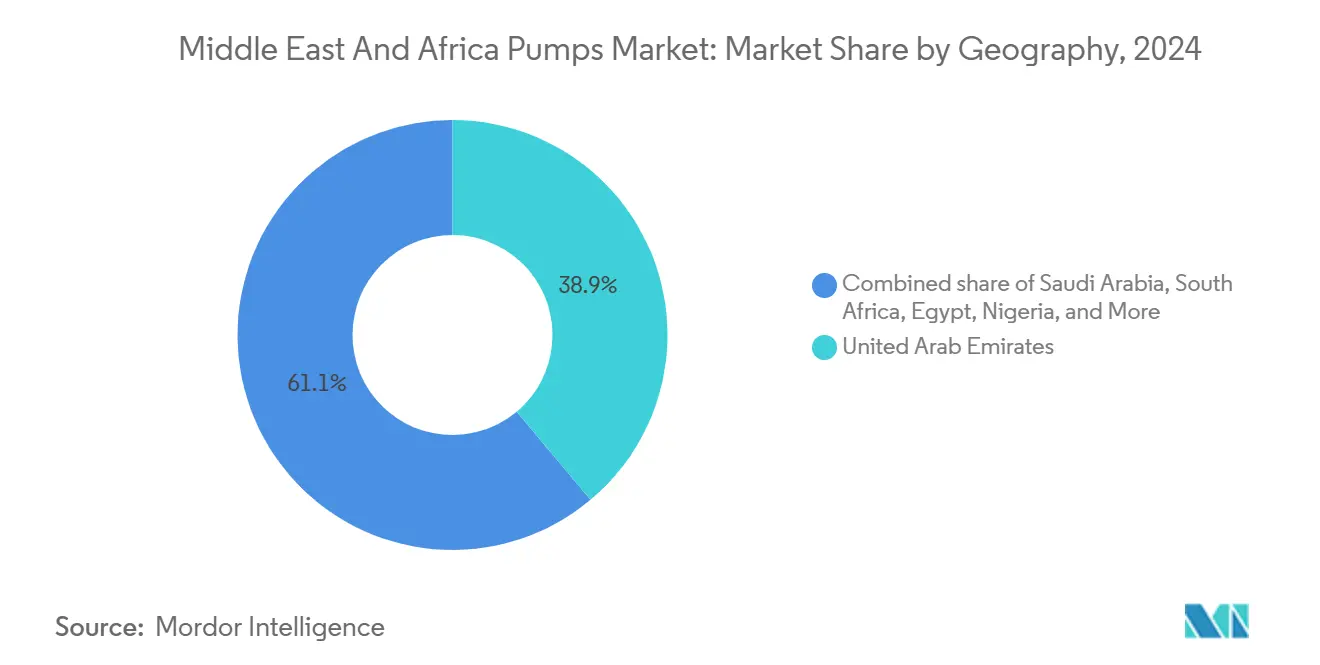

- Nach Geografie führten die Vereinigten Arabischen Emirate im Jahr 2024 mit einem Umsatzanteil von 38,9 % und werden voraussichtlich bis 2030 die schnellste CAGR von 4,6 % erzielen.

Trends und Erkenntnisse des Pumpenmarkts im Nahen Osten und Afrika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Großangelegte Entsalzungs- und Abwasser-Investitionsausgaben | +1.2% | GCC-Kernregion (VAE, Saudi-Arabien, Katar), Ausstrahlungseffekte auf Oman und Bahrain | Mittelfristig (2–4 Jahre) |

| Von GCC-Versorgungsunternehmen vorgeschriebene Energieeffizienz-Nachrüstungen | +0.7% | VAE, Saudi-Arabien, Katar | Kurzfristig (≤ 2 Jahre) |

| Brownfield-Lebensverlängerungsprojekte in der Öl- und Gasindustrie | +0.8% | Saudi-Arabien, VAE, Kuwait, Nigeria | Mittelfristig (2–4 Jahre) |

| Bergbau- und Batteriemetallprojekte im südlichen Afrika | +0.6% | Südafrika, Namibia | Langfristig (≥ 4 Jahre) |

| Einführung KI-gestützter vorausschauender Wartung | +0.4% | VAE, Saudi-Arabien, Südafrika | Langfristig (≥ 4 Jahre) |

| Humanitäre netzunabhängige Solarpumpen-Initiativen | +0.3% | Subsaharisches Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Großangelegte Entsalzungs- und Abwasser-Investitionsausgaben

Die Golfstaaten verdoppeln weiterhin ihre Umkehrosmosekapazität, um sich gegen die Erschöpfung von Grundwasserleitern und steigenden Wasserstress abzusichern. Die Vergabe des Facility-E-Vertrags in Katar im Wert von 2,8 Milliarden USD im Jahr 2024 sieht mehrstufige Kreiselpumpen vor, die den Chloridgehalt von Sole standhalten und dabei einen Energieverbrauch von unter 3 kWh pro Kubikmeter einhalten. Das nationale Wasserunternehmen Saudi-Arabiens verfügt über eine Pipeline im Wert von 27,4 Milliarden USD, die bis 2030 eine Abwasserbehandlungskapazität von 11 Millionen m³/Tag hinzufügen wird, was die Nachfrage nach Tauch-Abwasserpumpen und vertikalen Turbinenpumpen sichert. Das im Jahr 2024 genehmigte Taweelah-B2-Projekt der VAE wird bis 2027 eine entsalzte Leistung von 200 MGD integrieren und dabei auf korrosionsbeständige Kreiselpumpen aus Duplexstahl angewiesen sein.[1]Redaktionsteam, "Taweelah B2 Projektübersicht," ewec.ae Diese Investitionswelle sichert langfristige Aufträge für chemische Dosiermembranpumpen, Hochdruck-Einlaufturbinen und vertikale Inline-Verteilerpumpen. Regionale EPC-Rahmenwerke schreiben zunehmend die Einhaltung des ISO-24516-Anlagenmanagements vor, was die Nachfrage nach Werksabnahmetests und Leistungsvalidierungsdienstleistungen steigert.

Von GCC-Versorgungsunternehmen vorgeschriebene Energieeffizienz-Nachrüstungen

Dubais Strategie für das Nachfrageseitenmanagement zielt auf eine Reduzierung des Strom- und Wasserverbrauchs um 30 % bis 2030 ab, was den Austausch veralteter Pumpen mit fester Drehzahl durch Frequenzumrichter-Modelle auslöst, die den Energiebedarf um 20–35 % senken.[2]Korrespondent, "Golfversorger treiben Effizienz-Upgrades voran," dsce.gov.ae Die VAE-Kabinettsresolution 23-2023 schreibt ab 2025 die IE3-Motoreffizienz vor und verbietet damit effektiv Importe unterhalb von IE2.[3]Pressestelle, "IE3-Motorstandards werden durchgesetzt," moenr.gov.ae Das Energieeffizienzprogramm von Saudi-Arabiens Vision 2030 hat 1,8 Milliarden USD für industrielle Modernisierungen bereitgestellt, die die Optimierung von Pumpensystemen in petrochemischen Anlagen und Kraftwerken umfassen.[4]Reporter, "Saudi-Arabisches Energiemodernisierungsprogramm," seec.gov.sa In Verbindung mit aktualisierten Bauvorschriften begünstigen diese Vorgaben kompakte vertikale Inline-Pumpen mit integrierten Sensoren. Die Vorschriften stützen auch einen sekundären Beratungsmarkt für ISO-50001-Audits und Lebenszykluskosten-Analysen.

Brownfield-Lebensverlängerungsprojekte in der Öl- und Gasindustrie

Die Investitionsausgaben von Saudi Aramco für 2024–2025 priorisieren die verbesserte Förderung in den Feldern Khurais und Ghawar, was Hochdruck-Mehrstufen- und Progressive-Cavity-Pumpen für die Wasser- und Polymerinjektion erfordert. Die Brownfield-Kampagnen von ADNOC in Bab und Bu Hasa, einschließlich Wellkopfkompressionsverträgen im Wert von 1,2 Milliarden USD, stützen sich auf Kreisel- und Hubkolbenpumpen, die hohe Sandanteile tolerieren. Nigerianische Betreiber rüsten elektrische Tauchpumpen nach, um den Produktionsrückgang zu stoppen, kämpfen jedoch mit Netzinstabilität und Kabeldiebstahl. Gerätehersteller bewerben daher gepanzerte Untertage-Motoren und oberschwingungsarme Frequenzumrichter zur Leistungsstabilisierung. Serviceverträge für reife Felder bündeln zunehmend cloudbasiertes Monitoring, um den Mangel an Technikern in abgelegenen Becken auszugleichen.

Bergbau- und Batteriemetallprojekte im südlichen Afrika

Lithium- und Kobaltvorhaben in der Nordkap-Provinz und in Limpopo in Südafrika zogen im Jahr 2024 Investitionen in Höhe von 800 Millionen USD an, wobei jedes Projekt Entwässerungspumpen mit einer Nennleistung von 500 m³/h bei Förderhöhen über 200 m benötigt. Die Uis-Zinn-Lithium-Erschließung in Namibia sicherte sich 150 Millionen USD für eine neue Anlage, die 12 MW Pump- und Flotationsleistung verbraucht. Horizontale Kreiselpumpen aus hochlegiertem Chrom mit austauschbaren Auskleidungen verarbeiten Schlammfeststoffe von über 50 Gewichtsprozent. Wasserknappheit treibt die Einführung geschlossener Tailings-Systeme voran und steigert die Nachfrage nach Hochdruck-Umwälzpumpen. Die Einhaltung des südafrikanischen Bergbau-Gesundheits- und Sicherheitsgesetzes erfordert vierteljährliche Schwingungsprüfungen und festigt die Aftermarket-Perspektiven.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Stahl- und Kupferpreisschwankungen | -0.5% | Global, besonders ausgeprägt in importabhängigen Märkten im Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Mangel an Fachkräften in abgelegenen Becken | -0.3% | Nigeria, Südafrika, Saudi-Arabien (Leeres Viertel) | Mittelfristig (2–4 Jahre) |

| Zunahme von Importen minderwertiger Fälschungen | -0.4% | Nigeria, Ägypten, Kenia | Kurzfristig (≤ 2 Jahre) |

| Netzinstabilität hemmt den Einsatz intelligenter Pumpen | -0.3% | Nigeria, Ägypten, Südafrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Stahl- und Kupferpreisschwankungen

Kupferwicklungen machen bis zu 20 % der Materialkosten eines Elektromotors aus, während Edelstahlgehäuse 25–30 % der Kosten einer korrosionsbeständigen Pumpe ausmachen. Der Kupferpreis an der London Metal Exchange lag 2024 im Durchschnitt bei 9.200 USD pro Tonne, 12 % über dem Wert von 2023, angetrieben durch Versorgungsunterbrechungen in Chile und die Nachfrage aus dem Bereich erneuerbare Energien. Die Preise für Warmbreitband im Nahen Osten erreichten 620 USD pro Tonne, ein Anstieg von 8 % gegenüber dem Vorjahr, was die Kosten für Gehäuse und Laufräder erhöhte. Mittelständische Lieferanten ohne Absicherungsprogramme müssen zwischen Preiserhöhungen und Margenerosion wählen und riskieren dabei Marktanteile an asiatische Anbieter zu verlieren. Die Volatilität erschwert auch die Preisgestaltung für Fünfjahres-Serviceverträge und begünstigt kürzere Ausschreibungszyklen sowie indexgebundene Klauseln.

Mangel an Fachkräften in abgelegenen Becken

Der Internationale Verband der Bohrauftragnehmer verzeichnete im Jahr 2024 eine Vakanzquote von 22 % für Maschinentechniker bei Upstream-Projekten im Nahen Osten. Sicherheitsrisiken im Nigerdelta in Nigeria und in den Tiefschachtminen Südafrikas schrecken Außendienstmitarbeiter ab und verlängern Stillstandszeiten. Einige Betreiber lagern nun redundante Ersatzpumpen vor Ort, was das Umlaufvermögen erhöht. KI-gestützte Diagnosen reduzieren den Bedarf an häufigen Besuchen, doch IoT-Nachrüstungen kosten 5.000–15.000 USD pro Pumpe, was die Akzeptanz in kleinen Anlagen begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Pumpentyp: Kreiselpumpen beschleunigen sich durch Entsalzungsausbau

Kreiselpumpen generierten im Jahr 2024 56,2 % des Umsatzes des Pumpenmarkts im Nahen Osten und Afrika und werden bis 2030 mit einer CAGR von 4,6 % wachsen. Das Einlaufsystem von Katars Facility E sieht vertikale Turbinenpumpen mit einer Nennleistung von 50.000 m³/h bei 30 m Förderhöhe vor – ein Betriebspunkt, bei dem Verdrängerpumpen unwirtschaftlich werden. Saudische Abwasserprojekte bevorzugen Einstufige Kreiselpumpen und Spiralgehäusepumpen mit einem Durchfluss von 200–2.000 m³/h für Sammelnetze. Die Marktgröße für Kreiselpumpen im Pumpenmarkt des Nahen Ostens und Afrikas wird daher das Gesamtwachstum übertreffen, da GCC-Versorgungsunternehmen von energieintensiven Mehrstufenflash-Anlagen auf Umkehrosmosekonfigurationen umstellen, die einen Speisedruck von 60–80 bar erfordern.

Verdrängerpumpen bedienen viskositätskritische Nischen. Progressive-Cavity-Pumpen halten Polymerketten in den Leitungen zur verbesserten Ölförderung von Aramco intakt. Membran-Dosierpumpen liefern Antiscalants mit einer Genauigkeit von ±1 % in Vorbehandlungsgestellen, während Zahnradpumpen ihre Rolle bei der Kraftstoffförderung behalten. Trotz höherer Anschaffungskosten und spezialisierter Ersatzteilbestände behaupten diese Einheiten ihre Stellung, wo scherenempfindliche Flüssigkeiten oder Selbstansaugung unerlässlich sind. Lieferanten mindern Kostenbarrieren durch modulare Patronenbausätze, die die Überholungszeit um 40 % verkürzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Antriebstechnologie: Solarenergie-Boom verändert die netzunabhängige Wirtschaftlichkeit

Elektromotoren machten 63,7 % der Lieferungen im Jahr 2024 aus. IE3-Standards und allgegenwärtige 380-415-V-Netze in industriellen GCC-Zonen festigen ihre Dominanz. Frequenzumrichter senken den Energieverbrauch in Schleifen mit variablem Bedarf um 20–35 % und entsprechen damit den VAE-Nachfrageseitenzielen. Dennoch werden solarbetriebene Pumpen mit der schnellsten CAGR des Segments von 10,9 % bis 2030 wachsen. Die Internationale Agentur für Erneuerbare Energien (IRENA) verzeichnete im Jahr 2024 ein Wachstum von 28 % bei ostafrikanischen Installationen, da die Modulpreise unter 0,20 USD/W sanken.

Ein typisches Solarsystem koppelt ein 4-kW-Array mit einem bürstenlosen Gleichstrom-Tauchpumpenaggregat, das 30 m³/Tag liefert. Der Pumpenmarkt im Nahen Osten und Afrika nimmt diese Einheiten dort an, wo die Kosten für die Netzerweiterung 15.000 USD/km übersteigen. Subventionen der Entwicklungsfinanzierung, Einnahmen aus Kohlenstoffgutschriften und sinkende Preise für Lithiumeisenphosphat-Batterien verkürzen die Amortisationszeit auf unter vier Jahre. Diesel- und Gasmotoren verbleiben in abgelegenen Ölfeldern, sehen sich jedoch verschärfenden Emissionsvorschriften gegenüber. Magnetgekuppelte dichtungslose Pumpen gewinnen, obwohl sie nur einen kleinen Anteil ausmachen, in der Petrochemie Marktanteile, wo null Leckage vorgeschrieben ist, unterstützt durch den 2024 von ITT eingeführten Typ mit einer Nennleistung von 250 °C und 40 bar.

Nach Position: Dominanz der Oberflächenpumpen trifft auf Beschleunigung der Tauchpumpen

Oberflächenkonfigurationen erfassten 50,1 % des Umsatzes 2024, angetrieben durch horizontale Spiralgehäusepumpen und Einstufige Kreiselpumpen in Kühlkreisläufen von Kraftwerken und Raffinerieprozesskreisläufen. Die oberirdische Installation vereinfacht die Inspektion, und die Anschaffungskosten liegen 20–30 % unter denen von Tauchpumpen. Aramco-Raffinerien betreiben Spiralgehäusepumpen mit einer Nennleistung von 10.000 m³/h im Dauerbetrieb und planen vierteljährliche Lagerprüfungen mit internen Teams.

Tauchpumpen werden bis 2030 mit einer CAGR von 6,5 % wachsen – der schnellste Wert in dieser Kategorie. Saudische Sammelnetze erfordern Feststoffhandhabungskapazitäten bis zu 80 mm und korrosionsbeständige Legierungen. Südafrikanische Lithiumminen installieren Tauchpumpen 200 m unter der Geländeoberkante und verlassen sich auf hochlegierte Chrom-Laufräder, um 50 Gewichtsprozent Feststoffe standzuhalten. Frequenzumrichter-Starts minimieren Wasserschlag und verlängern die Dichtungslebensdauer. Vertikale Inline-Pumpen werden direkt an Rohrleitungen befestigt und gewinnen in beengten Technikräumen Marktanteile, wodurch der Installationsplatzbedarf um die Hälfte reduziert und die Kosten für Stahlgrundplatten gesenkt werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Führungsposition Wasser und Abwasser durch GCC-Großprojekte verankert

Wasser- und Abwasseranlagen generierten 39,3 % des Umsatzes 2024 und werden bis 2030 mit einer CAGR von 4,4 % wachsen, gestützt durch zugesagte GCC-Kapitalausgaben von mehr als 35 Milliarden USD. Jede Anlage benötigt Tausende von Meerwassereinlass-, Soleableitungs- und Umwälzpumpen. Die ISO-24516-Anlagenmanagementregeln schreiben strenge Effizienztests vor, die die Nachfrage nach Aftermarket-Teilen aufrechterhalten.

Öl- und Gasanlagen bilden die zweite Säule und verwenden Mehrstufenpumpen für die Wasserinjektion sowie Progressive-Cavity-Modelle für die Polymerflutung in saudi-arabischen und emiratischen Feldern. Bergbauvorhaben in Südafrika und Namibia erfordern Hochdruck-Entwässerungs- und abrasionsbeständige Schlammtransportpumpen, während HVAC und Gebäudetechnik von GCC-Energieeffizienzgutschriften profitieren, die Frequenzumrichter-Nachrüstungen belohnen. Lebensmittelverarbeitung, Stromerzeugung und Pharmazeutika machen zusammen einen kleineren, aber stabilen Anteil aus, der durch Hygiene- und Emissionsrichtlinien gesteuert wird.

Geografische Analyse

Die Vereinigten Arabischen Emirate erzielten 38,9 % des Umsatzes 2024 und werden voraussichtlich bis 2030 eine CAGR von 4,6 % erzielen. Der Fahrplan der Dubai Electricity and Water Authority (DEWA) strebt bis 2030 Energie- und Wassereinsparungen von 30 % an und katalysiert Pumpennachrüstungen in Gewerbegebäuden.[5]Korrespondent, "Dubais Strategie für das Nachfrageseitenmanagement," dsce.gov.ae Abu Dhabis Brownfield-Förderung an reifen Onshore-Bohrungen bestellt neue Polymer- und Wasserinjektionsstränge. Das Taweelah-B2-Projekt wird bis 2027 eine Entsalzungsleistung von 200 MGD in Betrieb nehmen und dabei Hunderte von Einlasspumpen aus Duplexstahl benötigen.

Saudi-Arabien belegt den zweiten Platz, seine Pipeline wird durch die Wasserversorgungsziele der Vision 2030 und die Ausgaben von Aramco für verbesserte Ölförderung geprägt. Das 27,4-Milliarden-USD-Programm des nationalen Wasserunternehmens fügt 11 Millionen m³/Tag Abwasserbehandlungskapazität und Tausende von Tauchpumpen hinzu. Die Erweiterung von Khurais zielt bis 2027 auf eine inkrementelle Rohölproduktion von 300.000 Barrel pro Tag unter Verwendung von Progressive-Cavity-Polymerpumpen ab.

Südafrika bietet einen eigenständigen Wachstumsvektor, angeführt durch den Bergbau auf Batteriemetalle in der Nordkap-Provinz und in Limpopo. Das Ewoyaa-Projekt von Atlantic Lithium benötigt Entwässerungsdurchflüsse von 500 m³/h. Anhaltende Lastabwürfe treiben hybride Solar-Diesel-Pumpentests in netzunabhängigen Schächten voran. Ägyptens Industriekorridor und Maßnahmen zur Eindämmung des Nilabflusses fördern Einlass- und Druckerhöhungsaufträge, doch Netzinstabilität verzögert die Einführung intelligenter Pumpen. Nigerianische Brownfield-Onshore-Produzenten rüsten auf Diesel- und Solarantriebe um, da Kabeldiebstahl elektrische Optionen untergräbt. Kleinere Märkte, darunter Oman, Bahrain, Kenia und Namibia, tragen durch kommunale Bohrlöcher, Bergbau und humanitäre Bewässerungsprojekte inkrementelles Volumen bei und erweitern gemeinsam den adressierbaren Pumpenmarkt im Nahen Osten und Afrika.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Wettbewerbslandschaft

Die fünf führenden Anbieter – Flowserve, Sulzer, Grundfos, KSB und Xylem – machen zusammen rund 45–50 % der regionalen Lieferungen aus, was dem Pumpenmarkt im Nahen Osten und Afrika einen moderaten Konzentrationsgrad verleiht. Jeder Anbieter unterhält eine lokale Montage: Flowserve in Dammam, Grundfos in Dubai, Sulzer in Abu Dhabi, KSB in Johannesburg und Xylem in Jebel Ali. Grundfos integrierte im Jahr 2024 eine QR-Code-Authentifizierung, die es Nutzern ermöglicht, die Herkunft per Smartphone zu verifizieren und gefälschten Pumpen in Nigeria und Ägypten entgegenzuwirken. Flowserves Dammam-Remanufacturing-Joint-Venture im Wert von 25 Millionen USD verkürzt die Überholungsvorlaufzeiten von 12 Wochen auf 4 Wochen und senkt den CO₂-Ausstoß bei Neubauten.

Die technologische Differenzierung dreht sich um Ökosysteme für vorausschauende Wartung. Xylems Flygt-Concertor-Linie nutzt Edge-Analytics, um Lagerausfälle bis zu zwei Monate im Voraus vorherzusagen, und reduziert ungeplante Abwasserausfallzeiten in Pilotstandorten in den VAE um 40 %. Sulzer rüstete im Jahr 2024 350 ADNOC-Pumpen mit Schwingungssensoren aus und strebt ähnliche Verfügbarkeitsgewinne an. Regionale Herausforderer wie Kirloskar Brothers und Ruhrpumpen gewinnen Aufträge durch modulare Schnellreparatur-Patronen, die die Außendienstzeit um 60 % verkürzen. Kupfer- und Stahlzuschläge zwangen multinationale Konzerne dazu, 2024-Verträgen Preisindexklauseln hinzuzufügen, während die Effizienzlabels der Golfstandardisierungsorganisation Offshore-Anbieter ohne regionale Prüfstände benachteiligen.

Marktführer der Pumpenbranche im Nahen Osten und Afrika

Flowserve

Sulzer

Grundfos

KSB

Xylem

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Wilo SE schloss die Verdoppelung der Kapazität seines Fertigungswerks in Dubai ab und positioniert das Unternehmen damit, um die wachsende regionale Nachfrage zu bedienen und gleichzeitig einen Exportknotenpunkt für die Märkte im Nahen Osten und Afrika zu etablieren.

- Dezember 2024: ACWA Power sicherte sich einen Vertrag im Wert von 693 Millionen USD für das unabhängige Wasserprojekt Hamriyah in Schardscha mit einer Entsalzungskapazität von 410.000 m³ pro Tag, für das Hunderte von Spezialpumpen benötigt werden.

- September 2024: Alkhorayef Water and Power Technologies gewann einen Vertrag im Wert von 59 Millionen USD für die Erweiterung der Kläranlage Dammam, wodurch die Kapazität auf 125.000 m³ pro Tag erhöht wird und umfassende Pumpensystem-Upgrades erforderlich werden.

- September 2024: Taqa Water Solutions stellte 2,7 Milliarden USD für 80 Wasserinfrastrukturprojekte in Abu Dhabi bereit und treibt damit die künftige Pumpennachfrage voran.

Berichtsumfang des Pumpenmarkts im Nahen Osten und Afrika

Pumpen sind mechanische Geräte, die Energie umwandeln, um Fluide – sei es Flüssigkeiten oder Gase – anzuheben, zu transportieren oder zu komprimieren. Durch die Umwandlung mechanischer Energie in hydraulische oder pneumatische Energie erzeugen Pumpen eine Druckdifferenz, die Fluide von Bereichen niedrigeren Drucks in Bereiche höheren Drucks treibt.

Der Pumpenmarkt im Nahen Osten und Afrika ist nach Pumpentyp, Antriebstechnologie, Position, Anwendung und Geografie segmentiert. Nach Pumpentyp ist der Markt in Kreiselpumpen und Verdrängerpumpen unterteilt. Nach Antriebstechnologie ist der Markt in Elektromotor, Diesel-/Gasmotor, Solar-/Erneuerbare Energien und Magnetgekuppelt/Dichtungslos unterteilt. Nach Position ist der Markt in Oberflächenpumpen, Tauchpumpen und vertikale Inline-Pumpen unterteilt. Nach Anwendung ist der Markt in Wasser und Abwasser, Chemie und Petrochemie, HVAC und Gebäudetechnik, Öl und Gas, Lebensmittel und Getränke, Bergbau und Metalle, Stromerzeugung, Pharmazeutika und Biotechnologie sowie sonstige unterteilt. Der Bericht umfasst auch die Marktgrößen und Prognosen für den Pumpenmarkt im Nahen Osten und Afrika in den wichtigsten Ländern. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Werts (USD) erstellt.

| Kreiselpumpen |

| Verdrängerpumpen |

| Elektromotor |

| Diesel-/Gasmotor |

| Solar-/Erneuerbare Energien |

| Magnetgekuppelt/Dichtungslos |

| Oberflächenpumpen |

| Tauchpumpen |

| Vertikale Inline-Pumpen |

| Wasser und Abwasser |

| Chemie und Petrochemie |

| HVAC und Gebäudetechnik |

| Öl und Gas (Upstream, Midstream, Downstream) |

| Lebensmittel und Getränke |

| Bergbau und Metalle |

| Stromerzeugung (Thermisch, Nuklear, Erneuerbare Energien) |

| Pharmazeutika und Biotechnologie |

| Sonstige |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Südafrika |

| Ägypten |

| Nigeria |

| Katar |

| Übriger Naher Osten und Afrika |

| Nach Pumpentyp | Kreiselpumpen |

| Verdrängerpumpen | |

| Nach Antriebstechnologie | Elektromotor |

| Diesel-/Gasmotor | |

| Solar-/Erneuerbare Energien | |

| Magnetgekuppelt/Dichtungslos | |

| Nach Position | Oberflächenpumpen |

| Tauchpumpen | |

| Vertikale Inline-Pumpen | |

| Nach Anwendung | Wasser und Abwasser |

| Chemie und Petrochemie | |

| HVAC und Gebäudetechnik | |

| Öl und Gas (Upstream, Midstream, Downstream) | |

| Lebensmittel und Getränke | |

| Bergbau und Metalle | |

| Stromerzeugung (Thermisch, Nuklear, Erneuerbare Energien) | |

| Pharmazeutika und Biotechnologie | |

| Sonstige | |

| Nach Geografie | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Nigeria | |

| Katar | |

| Übriger Naher Osten und Afrika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Pumpenmarkt im Nahen Osten und Afrika heute und wie sind seine Wachstumsaussichten?

Der Umsatz erreichte im Jahr 2024 3,04 Milliarden USD und wird bis 2030 voraussichtlich auf 3,67 Milliarden USD bei einer CAGR von 3,84 % wachsen.

Welche Pumpenkategorie trägt am meisten zum Umsatz in der Region bei?

Kreiselpumpen führen mit 56,2 % des Umsatzes 2024, da sie die Bereiche Entsalzung, kommunale Wasserversorgung und Kühlung dominieren.

Was treibt die rasche Einführung solarbetriebener Pumpsysteme voran?

Modulpreise unter 0,20 USD/W und netzunabhängiger Wasserbedarf machen Photovoltaik-Pumpsätze wirtschaftlicher als Dieseloptionen und stützen eine CAGR von 10,9 %.

Warum sind Energieeffizienzvorschriften für die Ersatznachfrage wichtig?

IE3-Motorvorschriften und Nachfrageseitenprogramme in den VAE und Saudi-Arabien veranlassen Gebäudeeigentümer, Pumpen mit Frequenzumrichtern nachzurüsten, die den Energieverbrauch um bis zu 35 % senken.

Wie beeinflussen Kupfer- und Stahlpreisschwankungen die Rentabilität der Lieferanten?

Kupfer bei 9.200 USD/t und höhere Warmbreitbandstahlkosten erhöhen die Wicklungs- und Gehäusekosten und zwingen Erstausrüster dazu, zwischen der Weitergabe von Zuschlägen und der Akzeptanz von Margenkompression zu entscheiden.

Welche Unternehmen haben die stärkste regionale Position?

Flowserve, Sulzer, Grundfos, KSB und Xylem halten zusammen rund die Hälfte der Lieferungen, indem sie lokale Montage mit langfristigen Serviceverträgen kombinieren.

Seite zuletzt aktualisiert am: