Größe und Marktanteil des nordamerikanischen Probiotika-Markts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

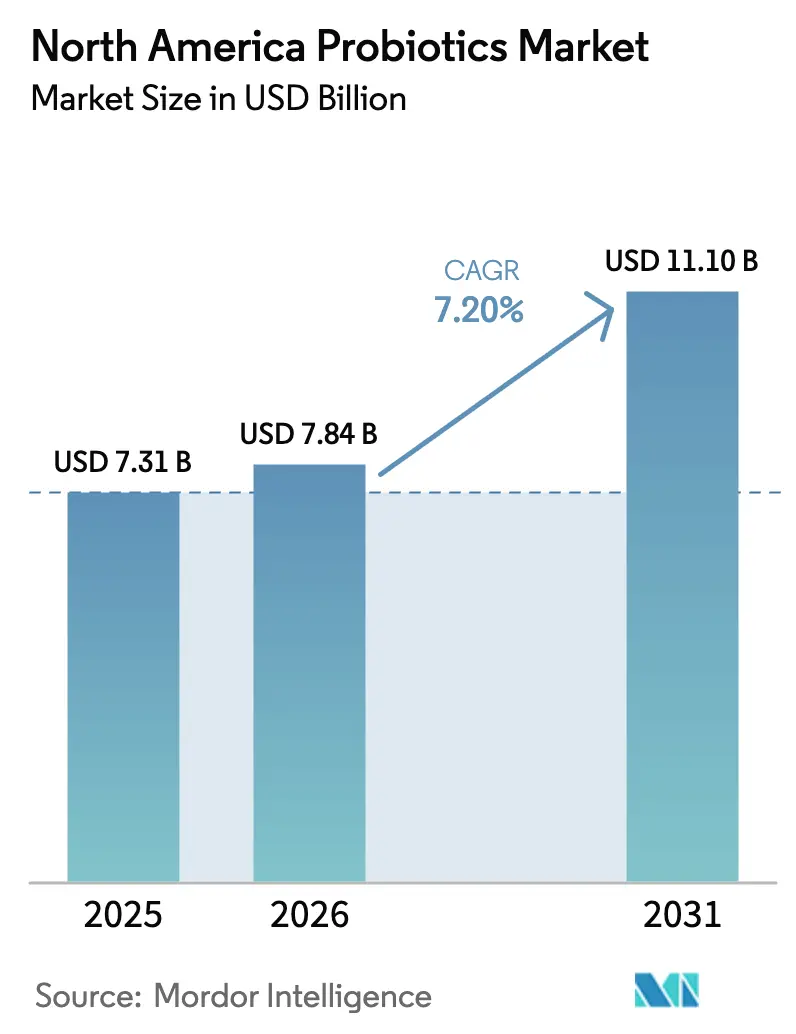

| Marktgröße im Basisjahr (2025) | 7.31 Milliarden US-Dollar |

| Marktgröße (2026) | 7.84 Milliarden US-Dollar |

| Marktgröße (2031) | 11.10 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.20% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Probiotika-Markts von Mordor Intelligence

Der nordamerikanische Probiotika-Markt wurde im Jahr 2025 auf 7,31 Milliarden USD geschätzt und soll von 7,84 Milliarden USD im Jahr 2026 auf 11,10 Milliarden USD bis 2031 wachsen, mit einer CAGR von 7,20 % während des Prognosezeitraums. Dies wird durch ein gesteigertes Verbraucherbewusstsein für den Zusammenhang zwischen Darmgesundheit und Immunfunktion sowie durch die zunehmende Rolle der Verdauungsgesundheit in präventiven Gesundheitsstrategien angetrieben. Probiotika sind weithin für ihre therapeutischen und präventiven Vorteile anerkannt, einschließlich der Unterstützung bei Erkrankungen wie Laktoseintoleranz und entzündlichen Darmerkrankungen. Die Marktexpansion wird zusätzlich durch eine verbesserte Verbraucheraufklärung über die Wirksamkeit von Probiotika und eine größere Verfügbarkeit von Probiotika-Nahrungsergänzungsmitteln in den Einzelhandelskanälen unterstützt. Da präventive Gesundheitsversorgung und Verdauungsgesundheit weiterhin zentrale Verbraucherprioritäten bleiben, wird erwartet, dass der nordamerikanische Probiotika-Markt ein starkes Wachstumsmomentum aufrechterhalten wird. Produktinnovation war ein entscheidender Wettbewerbshebel, wobei Hersteller fortschrittliche Formulierungen und diversifizierte Darreichungsformen eingeführt haben, um den sich wandelnden Verbraucherpräferenzen gerecht zu werden. Darüber hinaus hat die wachsende Verbreitung von mit Probiotika angereicherten funktionellen Lebensmitteln, Getränken, Nahrungsergänzungsmitteln und pharmazeutischen Anwendungen den Markt über traditionelle milchbasierte Produkte hinaus erweitert und neue Umsatzmöglichkeiten in mehreren Segmenten geschaffen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten probiotische Lebensmittel mit einem Anteil von 61,08 % am nordamerikanischen Probiotika-Markt im Jahr 2025; probiotische Getränke sollen bis 2031 mit einer CAGR von 9,54 % wachsen.

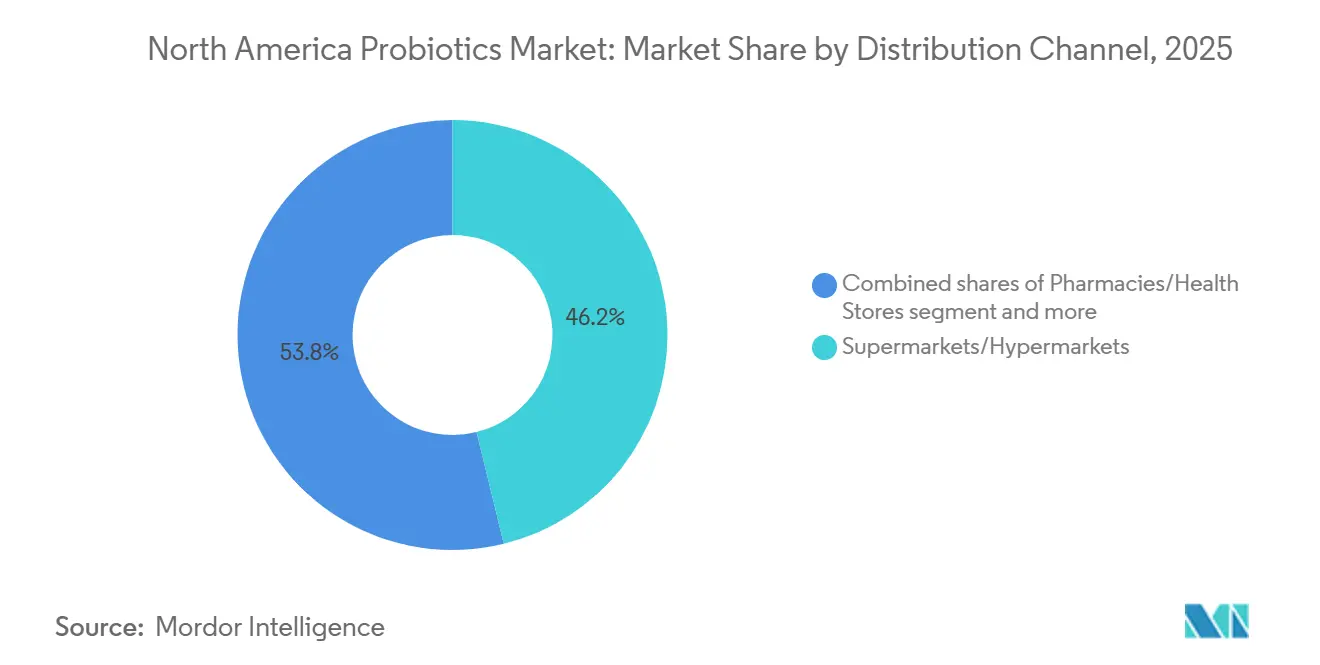

- Nach Vertriebskanal entfielen auf Supermärkte und Verbrauchermärkte 46,16 % der Marktgröße des nordamerikanischen Probiotika-Markts im Jahr 2025; Online-Einzelhandelsgeschäfte verzeichnen mit einer CAGR von 9,21 % bis 2031 das schnellste Wachstum.

- Nach Geografie hielten die Vereinigten Staaten im Jahr 2025 einen Anteil von 79,50 % am nordamerikanischen Probiotika-Markt, während Mexiko mit einer CAGR von 9,03 % bis 2031 den schnellsten Anstieg verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Probiotika-Markts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Interesse an der Nachfrage nach Verdauungsgesundheit | +1.5% | National, am stärksten in den Vereinigten Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Präventive Gesundheitsversorgung fördert den täglichen Einsatz von Probiotika | +1.3% | Vereinigte Staaten, Kanada; frühe Einführung in mexikanischen Ballungsräumen | Langfristig (≥ 4 Jahre) |

| Milchfreie und pflanzliche Probiotika erschließen neue Verbrauchergruppen | +1.2% | Städtische Zentren der Vereinigten Staaten und Kanadas; Nischenmarkt in Mexiko | Mittelfristig (2–4 Jahre) |

| E-Commerce-Wachstum verbessert die Zugänglichkeit von Probiotika | +1.0% | Vereinigte Staaten und Kanada; im Entstehen in Mexiko | Kurzfristig (≤ 2 Jahre) |

| Anerkennung von Immunvorteilen treibt das Marktwachstum an | +0.9% | Vereinigte Staaten und Kanada; wachsendes Bewusstsein in Mexiko | Mittelfristig (2–4 Jahre) |

| Interesse an funktionellen und fermentierten Lebensmitteln steigt | +0.8% | Städtisches Nordamerika, Ausweitung in Vorstädte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Interesse an der Nachfrage nach Verdauungsgesundheit

Die Verdauungsgesundheit hat sich als Wachstumschance herausgestellt und belegt nun den vierten Platz unter den am meisten gesuchten Gesundheitsvorteilen bei US-amerikanischen Verbrauchern, wobei 36 % aktiv nach Lösungen für die Darmgesundheit in Lebensmitteln, Getränken und Nahrungsergänzungsmitteln suchen[1]Quelle: International Food Information Council, "IFIC-Umfrage zu Lebensmitteln und Gesundheit 2024," ific.org. Jüngere Kohorten, insbesondere die Generation Z und Millennials, beschleunigen die Kategoriendynamik, indem sie die Verdauungsgesundheit mit angrenzenden Vorteilen wie Energie, Gewichtsmanagement und allgemeiner Leistungsfähigkeit verknüpfen. Dies ermöglicht es Marken, über traditionelle Nahrungsergänzungsmittel hinaus in mit Probiotika angereicherte Snacks, Getränke und Mahlzeitenersatzprodukte mit einer breiteren Lifestyle-Positionierung zu expandieren. Der nordamerikanische Markt hat erhöhte Investitionen in Forschung und Entwicklung durch große Hersteller erlebt, um innovative Probiotika-Formulierungen zu entwickeln, die auf spezifische Gesundheitszustände abzielen, wie beispielsweise die Gründung des Activia Gut Health Board durch Danone im Jahr 2024, das darauf abzielt, fachkundige Beratung und Unterstützung zur Verbesserung der Verdauungsgesundheit zu bieten. Aus regulatorischer Sicht ist das US-amerikanische Umfeld unterstützend. Der Rahmen der FDA für Struktur-/Funktionsaussagen erlaubt Botschaften zur Verdauungsgesundheit ohne vorherige Marktzulassung, was regulatorische Hürden senkt und die Entwicklung von Lagerhaltungseinheiten sowie die Portfolioerweiterung beschleunigt. Zusammen machen diese Faktoren die Verdauungsgesundheit zu einer skalierbaren Plattform für Wachstum, Differenzierung und kategorieübergreifende Innovation.

Milchfreie und pflanzliche Probiotika erschließen neue Verbrauchergruppen

Pflanzliche Probiotika-Innovationen erweitern die Marktreichweite, indem sie zuvor nicht zugängliche Verbrauchersegmente ansprechen. Diese Produkte adressieren gleichzeitig mehrere Verbraucherbedürfnisse, darunter die Berücksichtigung von Laktoseintoleranz, Bedenken hinsichtlich ökologischer Nachhaltigkeit und Anforderungen an die Proteindiversifizierung. Darüber hinaus hat das wachsende Verbraucherbewusstsein für die Vorteile der Darmgesundheit in Verbindung mit der zunehmenden Einführung pflanzlicher Ernährungsweisen und Produkteinführungen wie Danone Canadas Silk, das im Februar 2024 einen pflanzlichen Joghurt einführte, ein günstiges Umfeld für die Expansion pflanzlicher Probiotika-Produkte in der Region geschaffen. Pflanzliche Probiotika-Produkte sind in der Lage, Premiumpreise aufrechtzuerhalten, indem sie einkommensstärkere Verbraucher ansprechen, die den wahrgenommenen Gesundheitswert über den Preis stellen. IFIC-Daten zeigen, dass in Haushalten mit einem Jahreseinkommen von über 100.000 USD Gesundheitlichkeit ein stärkerer Kauftreiber als die Kosten ist, was die Margenexpansion und Premium-Portfoliostrategien unterstützt.

E-Commerce-Wachstum verbessert die Zugänglichkeit von Probiotika

Online-Kanäle transformieren den Zugang zu hochwertigen und Premium-Probiotika-Produkten, indem sie direktes Engagement mit Verbrauchern ermöglichen, traditionelle Einzelhandelsaufschläge umgehen und Bildungsinhalte bereitstellen, die Produktvorteile hervorheben. Das E-Commerce-Wachstum hat die Verbraucherreichweite erweitert und Spezialformulierungen breiter verfügbar gemacht[2]Quelle: U.S. Census Bureau, "Monatlicher Einzelhandelsbericht: E-Commerce-Einzelhandelsumsätze," census.gov. Diese Plattformen unterstützen personalisierte Ernährung, einschließlich Mikrobiom-Tests und maßgeschneiderter Probiotika-Mischungen, und ermöglichen es kleineren, auf Premium ausgerichteten Marken, trotz begrenzter physischer Einzelhandelspräsenz effektiv zu konkurrieren. Fortschrittliche Analysetools und KI-Werkzeuge verbessern das Premium-Angebot weiter, indem sie Unternehmen in die Lage versetzen, Verbraucherpräferenzen und Kaufmuster zu verfolgen, die Produktentwicklung zu optimieren und Marketingbotschaften auf hochwertige Segmente zuzuschneiden. Durch den Abbau von Vertriebsbarrieren und die Bereitstellung eines direkten Zugangs zu anspruchsvollen, gesundheitsbewussten Verbrauchern erleichtern Online-Kanäle die breitere Einführung von Premium-Probiotika-Lösungen und fördern gleichzeitig die Markendifferenzierung in einem zunehmend wettbewerbsintensiven Markt.

Zunehmendes Interesse an funktionellen Lebensmitteln und fermentierten Produkten steigert den gesamten Probiotika-Konsum

In Nordamerika ist die wachsende Einführung von funktionellen Lebensmitteln und fermentierten Produkten ein wesentlicher Treiber der Probiotika-Marktexpansion. Verbraucher integrieren Probiotika zunehmend über Joghurt, Kefir, Kombucha, pflanzliche Alternativen und angereicherte Snacks in ihre tägliche Ernährung, wodurch die Kategorie über traditionelle Nahrungsergänzungsmittel hinausgeht. Diese Verbreitung erweitert die Verbraucherbasis, insbesondere unter städtischen, gesundheitsbewussten und digital engagierten Bevölkerungsgruppen, die Bequemlichkeit, Personalisierung und Wellness-Ergebnisse anstreben. Pflanzliche und allergenfreundliche Formulierungen ermöglichen es, Probiotika in eine breitere Palette angereicherter Lebensmittel zu integrieren, was Veganer, laktoseintolerante und allergiesensible Verbraucher anzieht und die allgemeine Marktdurchdringung erhöht. Die Kombination aus gesteigertem Bewusstsein, vielfältigen Produktformaten und bequemem Zugang führt zu höherer Konsumhäufigkeit, Wiederholungskäufen und allgemeinem Marktwachstum, was Nordamerika als führende Region für Probiotika-Innovation und Kategorieexpansion positioniert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Verbraucherpräferenz für natürliche und frische Lebensmittel als Substitute | -0.6% | Vereinigte Staaten, Kanada; weniger ausgeprägt in Mexiko | Mittelfristig (2–4 Jahre) |

| Mangel an standardisierter Kennzeichnung beeinträchtigt Transparenz und Vertrauen | -0.5% | Regulierungszuständigkeiten der Vereinigten Staaten und Kanadas | Langfristig (≥ 4 Jahre) |

| Lagerungs- und Formulierungsherausforderungen verringern die Lebensfähigkeit von Probiotika-Stämmen | - 0.4% | National, insbesondere kleinere Hersteller betreffend | Kurzfristig (≤ 2 Jahre) |

| Strenge regulatorische Zulassungen verzögern Produkteinführungen in mehreren Regionen | - 0.3% | Vereinigte Staaten und Kanada, je nach Produktkategorie unterschiedlich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Verbraucherpräferenz für natürliche und frische Lebensmittel als Substitute

Der nordamerikanische Probiotika-Markt steht vor einer strategischen Spannung: Während 36 % der Verbraucher aktiv nach Vorteilen für die Verdauungsgesundheit suchen, sind 79 % besorgt über die Lebensmittelverarbeitung, und 63 % meiden laut der IFIC-Umfrage zu Lebensmitteln und Gesundheit 2024 manchmal verarbeitete Lebensmittel. Diese Herausforderung ist besonders ausgeprägt im Segment der Nahrungsergänzungsmittel, wo Kapseln und Tabletten eine pharmazeutische Wahrnehmung tragen, die mit dem Ethos „Lebensmittel als Medizin” in Konflikt steht. Verbraucher bevorzugen zunehmend minimal verarbeitete, vollwertige Quellen wie Kefir, Sauerkraut und Kimchi, während die USDA-Richtlinien „natürliche” Angaben auf Produkte ohne synthetische Zusatzstoffe beschränken und Marken zwingen, zwischen klinischer (KBE- und stammspezifischer) und natürlicher Positionierung zu wählen. Haltbare Formate stehen vor Wahrnehmungs- und Verarbeitungsherausforderungen, während frische Kühlprodukte von einem Gesundheitsimage profitieren, aber durch Vertrieb und Verderbnisrisiko eingeschränkt sind.

Mangel an standardisierter Kennzeichnung beeinträchtigt Transparenz und Vertrauen

Die regulatorische Fragmentierung in Nordamerika schafft erhebliche Herausforderungen für den Probiotika-Markt. Kennzeichnungs- und Qualitätsanforderungen variieren stark zwischen den Zuständigkeitsbereichen: Health Canada schreibt ein Minimum von 10⁹ KBE bei Ablauf vor und beschränkt zulässige Stämme auf eine genehmigte Liste, die FDA erlaubt Struktur-/Funktionsaussagen ohne Angabe von KBE oder Stammdetails, und Mexikos NOM-051 konzentriert sich auf Zucker und Natrium statt auf die Probiotika-Wirksamkeit (Health Canada, FDA, COFEPRIS). Dieses Flickwerk erzeugt inkonsistente Produktstandards, erschwert den grenzüberschreitenden Handel und ermöglicht es einigen Marken, die Wirksamkeit um 50–70 % zu übertreiben oder die Angabe auf Stammebene wegzulassen, obwohl die Wirksamkeit stammspezifisch ist. Diese regulatorische Komplexität erhöht die Compliance-Kosten für Hersteller, behindert die Portfoliostandardisierung in ganz Nordamerika und schafft Barrieren für die Skalierung hochwertiger, transparenter Probiotika-Angebote. Marken, die diese Landschaft durch klare Kennzeichnung, validierte Wirksamkeit und glaubwürdige Stammangaben navigieren können, erlangen einen Wettbewerbsvorteil beim Aufbau von Verbrauchervertrauen und Differenzierung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Lebensmittel behalten die Dominanz, während Getränke beschleunigen

Der nordamerikanische Probiotika-Markt wird von probiotischen Lebensmitteln angeführt, die im Jahr 2025 einen Marktanteil von 61,08 % ausmachten, angetrieben durch die weit verbreitete Präsenz von Joghurt in gekühlten Milchproduktregalreihen und die klinische Validierung von Säuglingsnahrung für per Kaiserschnitt und frühzeitig geborene Säuglinge. Joghurt bleibt das Arbeitspferd der Kategorie, wobei fortschrittliche Kulturtechnologien es Herstellern ermöglichen, Milchfeststoffe zu reduzieren und gleichzeitig Premium-Textur und Verdauungsgesundheitsvorteile durch klinisch untersuchte Stämme zu liefern. Säuglingsnahrung erlebt eine Erholung nach der Pandemie, wobei Formulierungen, die auf Mikrobiom-Diversität bei Kaiserschnittgeburten abzielen, einen erheblichen Anteil des Premium-Segments einnehmen. Über die Säuglingsnahrung hinaus expandiert auch Babynahrung, da Eltern zunehmend frühe Darmgesundheitsinterventionen priorisieren, obwohl die regulatorische Vorsicht bei der Dosierung für Säuglinge die Innovation weiterhin einschränkt. Probiotische Getränke sind das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 9,54 % bis 2031, angetrieben durch die Nachfrage nach bequemen, unterwegs konsumierbaren Formaten und Innovationen bei milchfreien Optionen wie Kombucha und fermentierten Tees.

Parallel dazu expandieren milchbasierte Formate, einschließlich Kefir und trinkbarer Joghurts, über die Verdauungsgesundheit hinaus durch Proteinanreicherung, was eine Positionierung rund um Sättigung, Erholung und tägliche Leistungsfähigkeit ermöglicht und die Konsumgelegenheiten erhöht. Das Segment der Nahrungsergänzungsmittel, einschließlich Kapseln, Tabletten, Pulver und Gummibärchen, weist eine zweigeteilte Nachfrage auf. Gummibärchen verzeichnen ein schnelles Wachstum, angetrieben durch Bequemlichkeit und verbraucherfreundlichen Geschmack, während Kapseln klinische Glaubwürdigkeit für präzise therapeutische Dosierung behalten. Premium-Mehrfachstamm-Formulierungen können hohe Preispunkte erzielen, was die Bereitschaft der Verbraucher widerspiegelt, für wahrgenommene Wirksamkeit, Qualität und vertrauenswürdige Stämme zu zahlen, und dieses Segment als hochmargige Chance innerhalb des breiteren Probiotika-Markts positioniert.

Nach Vertriebskanal: Digitale Transformation gestaltet den Zugang neu

Supermärkte und Verbrauchermärkte machten im Jahr 2025 46,16 % des Vertriebsanteils aus, unterstützt durch Impulskäufe, Werbesichtbarkeit und starkes Verbrauchervertrauen in gekühlte Milchproduktbereiche als Qualitätsindikatoren. Diese Formate bieten ein breites Sortiment und temperaturkontrollierte Umgebungen, die für die Probiotika-Stabilität entscheidend sind. Apotheken und Gesundheitsgeschäfte konkurrieren durch gesundheitsorientierte Positionierung und Fachkompetenz des Personals und nutzen professionelle Empfehlungen, um Versuche und Premium-Käufe zu fördern. Convenience-Stores profitieren zwar von hohem Kundenverkehr und täglichem Kaufverhalten, bleiben aber aufgrund von Kühlketteneinschränkungen und geringerer Gesundheitsabsicht unterentwickelt; haltbare Formate wie Gummibärchen und Stickpacks bieten jedoch einen praktikablen Einstiegspunkt.

Der Online-Einzelhandel ist der am schnellsten wachsende Kanal mit einer CAGR von 9,21 %, angetrieben durch Direktverbraucher-Abonnements, die Einzelhändler-Margenaufschläge umgehen und den Kundenwert über die Lebensdauer erhöhen. Als Reaktion darauf setzen führende Unternehmen auf integrierte Omnichannel-Strategien, die physischen Einzelhandel, E-Commerce und erweiterte Kühlkettenlogistik kombinieren, um die Reichweite zu maximieren und gleichzeitig die Produktqualität und Frische über alle Kanäle hinweg zu erhalten. Andere Kanäle, einschließlich Direktvertrieb und Abgabe durch Fachleute, bedienen Nischen- und Premium-Segmente, die personalisierte Beratung suchen.

Geografische Analyse

Die Vereinigten Staaten machten im Jahr 2025 79,50 % des nordamerikanischen Probiotika-Markts aus, unterstützt durch ein reifes Einzelhandelsökosystem, eine fortschrittliche Kühlketteninfrastruktur und eine langjährige Vertrautheit der Verbraucher mit Probiotika-Aussagen. Die Marktakzeptanz wurde durch jahrzehntelange Mainstream-Exposition gegenüber Botschaften zur Verdauungsgesundheit gestärkt, während der permissive Rahmen der FDA für Struktur-/Funktionsaussagen es Marken ermöglicht, Verdauungs- und Immunvorteile ohne vorherige Marktzulassung zu kommunizieren, was Lagerhaltungseinheiten-Einführungen und Innovationszyklen beschleunigt.

Mexiko ist der am schnellsten wachsende Markt in der Region mit einer prognostizierten CAGR von 9,03 % bis 2031. Das Wachstum wird durch eine aufstrebende Mittelschicht, zunehmende Urbanisierung und hocheffektive alternative Vertriebsmodelle, einschließlich Direktliefernetzwerke nach Hause, angetrieben. Expandierende Einzelhandelsformate für Gesundheit und Wellness sowie steigende lokale Fertigungskapazitäten unterstützen das Nachfragewachstum und verbessern den Marktzugang weiter. Kanadas Probiotika-Markt wird durch strenge regulatorische Aufsicht geprägt, wobei die Kennzeichnungs- und Wirksamkeitsanforderungen von Health Canada die Premium-Positionierung und das Verbrauchervertrauen stärken. Der Markt zeigt eine starke Dynamik bei personalisierten und zustandsspezifischen Probiotika-Formulierungen, was Möglichkeiten für höherwertige, differenzierte Produkte schafft.

Die übrigen nordamerikanischen Märkte, einschließlich Teilen der Karibik und Mittelamerikas, sind noch im Entstehen, weisen aber aufgrund von Tourismusexposition, verbesserter Vertriebsinfrastruktur und wachsendem Bewusstsein für Verdauungsgesundheit ein aufstrebendes Potenzial auf. Während die regulatorischen Rahmenbedingungen in diesen Märkten weniger entwickelt sind, unterstützen zunehmende Verbraucheraufklärung und Einzelhandelsexpansion schrittweise den Markteintritt und langfristige Wachstumschancen.

Regulatorisches Umfeld

In den Vereinigten Staaten operieren Probiotika, die als Nahrungsergänzungsmittel verkauft werden, im Allgemeinen im Rahmen des DSHEA-Regelwerks, wo struktur- und funktionsbezogene Aussagen ohne vorherige Marktzulassung verwendet werden, wobei Kennzeichnung und Zutatenzulässigkeit für die Kategorie weiterhin aktuelle Themen bleiben. Am 27. März 2026 hielt die US-amerikanische Food and Drug Administration (FDA) eine öffentliche Sitzung (Dokument FDA-2026-N-2047) ab, um den Umfang von Zutaten in Nahrungsergänzungsmitteln zu diskutieren und wie Konzepte wie "dietary substance" auf Innovationen einschließlich Probiotika anzuwenden sind, was eine anhaltende Prüfung signalisiert, die Evidenzstandards, Kennzeichnungsstrategien und Wege für neuartige Stämme beeinflussen kann.

Kanada verfolgt einen stärker präskriptiven Ansatz und reguliert Probiotika als Natural Health Products (NHPs) im Rahmen der Natural Health Products Regulations (SOR/2003-196), die eine Produktzulassung und Standortlizenzierung durch Health Canada erfordern. Neue NHP-Kennzeichnungsanforderungen traten am 21. Juni 2025 in Kraft (mit einer Übergangsfrist für bestehende Produkte bis zum 22. Juni 2028), und Health Canada aktualisierte am 24. April 2026 seine Natural Health Product Probiotics Monograph, wodurch die Anforderungen an Stabilität, Lebensfähigkeit und mikrobielle Reinheitsprüfung verschärft wurden. In ganz Nordamerika hält dieser regulatorische Flickenteppich (FDA vs. Health Canada, neben der Aufsicht durch COFEPRIS in Mexiko) die grenzüberschreitende Portfoliostandardisierung und Kennzeichnungsharmonisierung als operativen Engpass für länderübergreifende Marken aufrecht.

Wettbewerbslandschaft

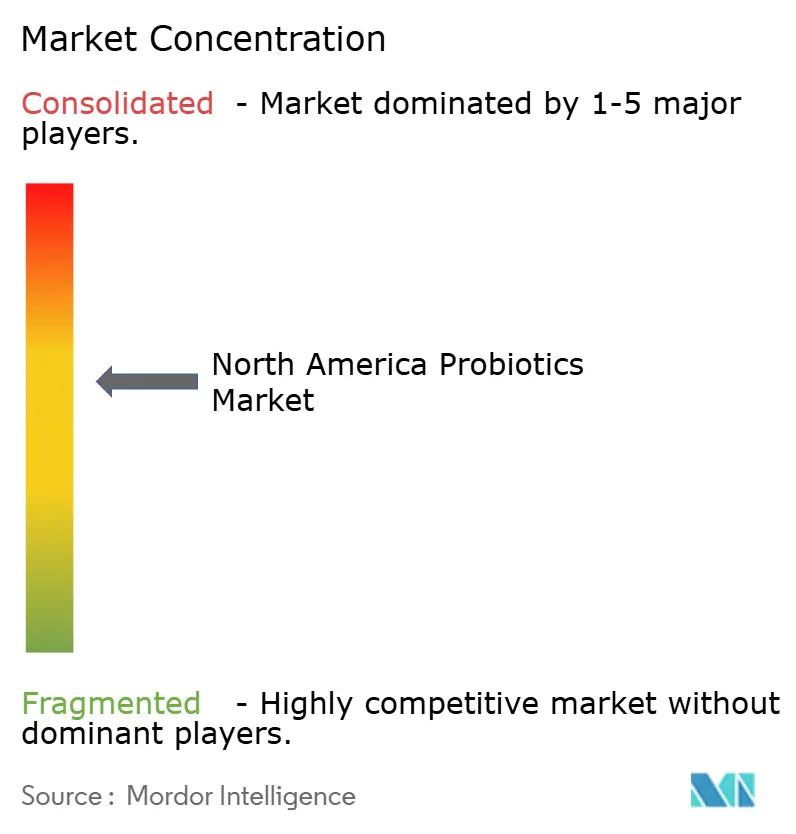

Der nordamerikanische Probiotika-Markt weist eine moderate Konsolidierung auf, wobei große Akteure wie Nestlé S.A., Danone, BioGaia AB, Amway Corporation und PepsiCo Inc. die Landschaft dominieren. Diese etablierten Unternehmen nutzen ihre Fertigungskapazitäten und umfangreichen Vertriebsnetzwerke, während spezialisierte Probiotika-Hersteller durch Innovation und Premium-Produktpositionierung konkurrieren. Die Marktstruktur ermöglicht es großen Unternehmen, durch Skaleneffekte und etablierte Markenbekanntheit einen erheblichen Marktanteil zu halten, während kleinere Akteure durch spezialisierte Angebote und gezielte Marketingstrategien Nischen erschließen.

Der Markt weist eine duale Wettbewerbsstruktur auf, bei der volumenorientierte Platzhirsche durch Einzelhandelspartnerschaften expandieren, während innovationsgetriebene Neueinsteiger auf spezialisierte Segmente abzielen. Unternehmen führen innovative Produkte ein, wie beispielsweise ZBiotics' Entwicklung eines probiotischen Getränkemixes im September 2024, der durch genetische Technik Zucker in Ballaststoffe umwandelt und darauf abzielt, Verdauung, Nährstoffaufnahme und Darmgesundheit zu verbessern. Die vorgelagerte Konsolidierung hat die Wettbewerbslandschaft weiter umgestaltet. Die Fusion großer Probiotika-Zulieferer hat die Kontrolle über proprietäre, klinisch validierte Stämme konzentriert, was das Beschaffungsrisiko und die Inputkosten für kleinere Formulierer erhöht und gleichzeitig die Position multinationaler Unternehmen mit langfristigen Lieferverträgen stärkt.

Chancen in unerschlossenen Bereichen konzentrieren sich auf Postbiotika, die Kühlketteneinschränkungen umgehen, personalisierte Formulierungen, die durch Mikrobiom-Tests ermöglicht werden, und funktionelle Hybride, die Probiotika mit Kollagen, Adaptogenen oder Inhaltsstoffen zur Stoffwechselunterstützung kombinieren. Die Technologieeinführung ist nun ein zentraler Wettbewerbshebel: Fortschrittliche Einkapselungs- und Haltbarkeitsstabilisierungstechnologien sind Grundvoraussetzungen, während führende Unternehmen KI einsetzen, um die Produktentwicklung zu beschleunigen, und digitale Plattformen nutzen, um Premium-Preise aufrechtzuerhalten.

Marktführer der nordamerikanischen Probiotika-Branche

PepsiCo Inc.

BioGaia AB

Amway Corporation

Danone

Nestlé S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Regulatorische Definition und Kennzeichnungsklarheit für lebende mikrobielle Nahrungsergänzungsmittel sind ein unmittelbarer Weißraumbereich für Unternehmen, die Stammidentität, Lebensfähigkeit bis zum Ende der Haltbarkeit und länderübergreifende Aussagenabsicherung dokumentieren können. Die FDA-Diskussion vom 27. März 2026 über den Umfang von Zutaten in Nahrungsergänzungsmitteln (DSHEA) hat Branchenverbände und Interessenvertreter dazu gedrängt, sich für Rahmenwerke einzusetzen, die neuartige Stämme und moderne Produktionsmethoden berücksichtigen, was Lieferanten und Herstellern von Fertigprodukten, die in Rückverfolgbarkeit, validierte KBE/Lebensfähigkeits-Kennzeichnungspraktiken und konforme, zustandsspezifische Positionierung investieren, eine Chance eröffnet.

Fertigungsspezialisierung und Kapazitätserweiterungen schaffen ebenfalls konkrete Wege, um Nahrungsergänzungsmittel und funktionale Formate zu skalieren, während die Stammintegrität gewahrt bleibt. Im Februar 2026 eröffnete Vitaquest eine neue Produktionseinheit für Probiotika an seinem Standort in Parsippany, New Jersey, und gab eine Steigerung der Probiotika-Produktionskapazität um 100 % an, während Vidya im April 2026 eine 28.750 Quadratfuß große Probiotika-Produktionsanlage in Bunnell, Florida, mit physisch getrennten Produktionslinien für sporenbildende und nicht sporenbildende Stämme eröffnete. Parallel dazu setzte Lifeway Foods eine mehrphasige Erweiterung seiner Anlage in Waukesha, Wisconsin, im Wert von 45 Millionen USD fort, die auf eine höhere Kefir-Produktion abzielt und die Chance für kühlkettenfähige Milchprodukte und Trinkformate untermauert; diese Investitionen unterstützen eine breitere Produktvielfalt (einschließlich pflanzenbasierter und lagerstabiler Nebenkategorien) und ermöglichen eine schnellere Weiterentwicklung von Darreichungsformen wie Gummibonbons, Trinkmischungen und Funktionsgetränken, die über Online- und stationären Einzelhandel vertrieben werden.

Aktuelle Branchenentwicklungen

- Februar 2026: PepsiCo brachte Pepsi Prebiotic Cola landesweit in den Vereinigten Staaten über Einzelhandels- und Online-Kanäle auf den Markt, mit den Geschmacksrichtungen Original Cola und Cherry Vanilla und 3 Gramm präbiotischer Ballaststoffe pro Portion. Dieser Schritt bringt die Verdauungsgesundheit als Nebenaspekt in eine traditionelle kohlensäurehaltige Softdrink-Plattform und nutzt die groß angelegte Distribution, um funktionale Positionierung in gängigen Getränkeregalen zu normalisieren.

- Dezember 2025: BioGaia brachte BioGaia Gastrus PURE ACTION auf den Markt, ein zustandsspezifisches Probiotikum, das für Verbraucher mit erhöhter Verdauungsempfindlichkeit positioniert ist. Das Produkt untermauert die Verschiebung der Kategorie hin zu klinisch validierter, vertrauensbasierter Differenzierung, da Marken eher auf Stammglaubwürdigkeit und Qualitätssignale als auf breite, generische Verdauungsaussagen setzen.

- November 2024: General Mills trat mit der Einführung von YoBark in das Segment der lagerstabilen probiotischen Snacks ein, einem mit Joghurt überzogenen Müsliriegel, der mit probiotischen Kulturen formuliert und durch Mikroverkapselung für Lebensfähigkeit während Verarbeitung und Haltbarkeit unterstützt wird. Dies erweiterte die Wettbewerbsintensität über gekühlte Milchprodukte hinaus in den Bereich der Snacks bei Raumtemperatur und vergrößerte die Verzehranlässe für probiotikahaltige Produkte.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Erfassungsbereich

Für diesen Markt bemessen wir den Wert der in Nordamerika verkauften Fertigprodukte mit Probiotika, bei denen lebende mikrobielle Stämme vorhanden sind und für gesundheitliche Vorteile in Lebensmitteln, Getränken und Nahrungsergänzungsmitteln beworben werden.

Umfangsausschlüsse: Probiotische Massenzutaten, Probiotika für Tierfutter sowie interne Weitergabe oder Eigennutzung innerhalb vertikal integrierter Hersteller sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Produkttyp

- Probiotische Lebensmittel

- Joghurt

- Backwaren/Frühstückscerealien

- Babynahrung und Säuglingsnahrung

- Sonstige probiotische Lebensmittel

- Probiotische Getränke

- Milchbasierte Getränke

- Frucht-/Pflanzenbasierte Getränke

- Sonstige

- Nahrungsergänzungsmittel

- Kapseln

- Tabletten

- Pulver

- Gummibärchen

- Sonstige

- Probiotische Lebensmittel

- Nach Vertriebskanal

- Supermärkte/Verbrauchermärkte

- Apotheken/Gesundheitsgeschäfte

- Convenience-Stores

- Online-Einzelhandelsgeschäfte

- Sonstige Vertriebskanäle

- Nach Geografie

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

Datenquellen, Marktbemessung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde verwendet, um das grundlegende Nachfragebild aufzubauen und die Annahmen realistisch zu halten, bevor wir mit dem Markt sprachen. Wir bezogen uns auf öffentliche Quellen wie Aktualisierungen der FDA und von Health Canada, Signale zum Lebensmittelverbrauch des USDA, USITC-Handelsstatistiken für relevante Produktkategorien und Verbraucher- und Preisreihen von Statistics Canada, zusammen mit peer-reviewten Fachzeitschriften zu Ernährung und Mikrobiom für Nutzungsmuster und stammbezogene Einschränkungen.

Darüber hinaus wurden Jahresberichte, Investorenpräsentationen, Ankündigungen von Einzelhändlern und Distributoren sowie seriöse Presseberichte geprüft, um Produkteinführungen, Preisentwicklungen und Verschiebungen im Kanalmix zu verstehen. Wo nötig, wurden ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und eine Patentdatenbank verwendet, um die Umsatzexposition und Innovationsaktivität im Zusammenhang mit probiotischen Formaten und Stämmen gegenzuprüfen. Diese Quellen sind nur beispielhaft, und es wurden auch viele weitere öffentliche Referenzen verwendet, um Datenpunkte zu erfassen, zu validieren und zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und strukturierte Umfragen mit Herstellern, Markenteams, Zutatenspezialisten, Distributoren und Kategoriemanagern, die probiotische Lebensmittel, Getränke und Nahrungsergänzungsmittel in den Vereinigten Staaten, Kanada, Mexiko und dem übrigen Nordamerika verfolgen. Wir nutzten diese Gespräche, um zu bestätigen, was im Regal als probiotisches Produkt gilt, wie sich die Preise nach Format bewegen und wie sich die Nachfrage mit neuen Aussagen, Vorschriften und Gesundheitsprioritäten der Verbraucher verändert.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 33 % | CXOs: 15 % | |

| Mid-Tier: 50 % | Funktions-/Bereichsleiter: 42 % | |

| Kleinere Akteure: 17 % | Manager: 43 % |

Marktbemessung & Prognose

Die Bemessung beginnt mit einer Top-down-Rekonstruktion der adressierbaren Ausgaben, bei der Verbrauchs- und Kategorieverkaufssignale auf Länderebene auf probiotische Lebensmittel, probiotische Getränke und Nahrungsergänzungsmittel abgebildet und dann mithilfe von Durchdringungs- und Preisprüfungen aus Expertengesprächen gefiltert werden. Um die Gesamtsummen fundiert zu halten, wurden auch selektive Bottom-up-Näherungen verwendet, etwa die Stichprobenerhebung von Preisen auf Markenebene, die Überprüfung des Kanalmix und die Zusammenführung eines begrenzten Satzes von Lieferanten- und Distributorenindikatoren, um zu prüfen, ob die Marktsumme in einem plausiblen Bereich liegt.

Zu den Eingaben, die das Modell geprägt haben, zählen die Intensität der Produkteinführungen bei Probiotika, durchschnittliche Verkaufspreisspannen nach Format (Lebensmittel, Getränk, Nahrungsergänzungsmittel), Anteilsverschiebungen zwischen Einzelhandel und Online-Kanälen, Trends bei der Durchsetzung von Aussagen und Kennzeichnung sowie das relative Verbraucherinteresse an Gesundheitsthemen im Zusammenhang mit Verdauung und Immunität. Die Prognose wurde mittels Szenarioanalyse erstellt, wobei der Hauptfall an die erwartete Preisentwicklung und Adoptionsraten angepasst und anschließend auf schnellere oder langsamere Verschiebungen im Kanalmix und bei der Nahrungsergänzungsmittelaufnahme stresstestet wird. Wenn Bottom-up-Daten für kleinere Marken fehlten, wurden Lücken mithilfe von Kategoriedurchschnitten und kalibrierten Anteilen behandelt, sodass das Modell weiterhin wiederholbar und nachvollziehbar bleibt.

Datenvalidierung & Aktualisierungszyklus

Vor der Finalisierung triangulieren wir die modellierten Gesamtsummen mit unabhängigen Signalen wie berichtetem Kategoriewachstum, Handelsströmen für relevante Fertigproduktgruppen und beobachteten Preisbändern in den wichtigsten Kanälen. Große Abweichungen werden markiert, überprüft und in Folgegespräche zurückgeführt, wenn eine Schlüsselannahme fraglich erscheint, was hilft, Einzelquellen-Verzerrungen bei der Ergebnisbildung zu vermeiden.

Jeder Bericht durchläuft mehrere Analystenüberprüfungsschritte, einschließlich Logikprüfungen auf Länderebene und einer abschließenden Durchsicht auf Ausreißer bei Wachstumsraten, Preisgestaltung und Mixverschiebungen. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn ein wesentliches Ereignis die Nachfrage, Regulierung oder Preisgestaltung verändert, gefolgt von einer abschließenden Prüfung vor der Auslieferung, damit Kunden die aktuellste Sicht erhalten.

Die Marktgröße des nordamerikanischen Probiotika-Marktes von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für nordamerikanische Probiotika können weit voneinander abweichen, da der Begriff Probiotika unterschiedlich auf Lebensmittel, Getränke, Nahrungsergänzungsmittel und manchmal sogar angrenzende Tier- oder Zutatenkategorien angewendet wird. Unterschiede ergeben sich auch daraus, wie Unternehmen den Wert von Einzelhandel gegenüber Gastronomie behandeln und ob die Schätzung an Verbrauchsindikatoren oder an breite Umsatzpools angebunden ist.

Die größten Treiber der Abweichung sind unserer Ansicht nach Umfangsentscheidungen und Preislogik. Manche Schätzungen beziehen Probiotika für Tierfutter oder den Verkauf von Massenzutaten ein, während andere aggressive Preiswachstumsannahmen verwenden, ohne sie mit tatsächlichen Regalpreisspannen oder dem Kanalmix abzustimmen. In unserer Bemessung werden nur fertige probiotische Lebensmittel, Getränke und Nahrungsergänzungsmittel gezählt, die in der Region verkauft werden, mit Gegenprüfungen anhand von Nachfragesignalen auf Länderebene und der Preisentwicklung im Einzelhandel, was ein wesentlicher Grund dafür ist, dass der Basiswert in dieser Studie niedriger ausfällt, und diese Umfangsentscheidung wird von Mordor Intelligence angewendet.

Vergleich mit Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 7,31 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 10,80 Mrd. USD (2025) | Diese Zahl scheint Probiotika für Tierfutter und eine breitere Definition funktionaler Produkte einzuschließen, was den Umsatzpool über fertige menschliche Lebensmittel, Getränke und Nahrungsergänzungsmittel hinaus erweitert. |

| Branchendatenbank B | 30,77 Mrd. USD (2025) | Diese Schätzung verwendet einen breiten Produktumfang, der Lebensmittel und Getränke, Nahrungsergänzungsmittel und Tierprobiotika kombiniert, was die Gesamtsumme im Vergleich zu einer reinen Betrachtung fertiger Produkte für den Menschen erheblich erhöht. |

Betrachtet man die Tabelle, lässt sich die Spanne hauptsächlich durch das erklären, was einbezogen wird, nicht durch kleine rechnerische Unterschiede. Wenn der Umfang eng auf fertige probiotische Produkte für den Menschen begrenzt wird und die Annahmen zu Preisgestaltung und Kanalmix mit realen Marktdaten überprüft werden, wird die Marktsumme leichter nachvollziehbar und Jahr für Jahr wiederholbar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des nordamerikanischen Markts für Probiotika-Produkte?

Der Markt beläuft sich im Jahr 2026 auf 7,84 Milliarden USD und soll bis 2031 einen Wert von 11,10 Milliarden USD erreichen.

Welches Produktsegment führt den Umsatz im Markt für Probiotika-Produkte an?

Probiotische Lebensmittel dominieren mit einem Anteil von 61,08 % am Umsatz 2025, verankert durch Joghurt- und Kultivierte-Milchprodukt-Linien.

Warum wachsen probiotische Getränke schneller als andere Formate?

Ihre prognostizierte CAGR von 9,54 % spiegelt die Nachfrage nach tragbaren, zuckerarmen Getränken und Innovationen bei milchfreien Rezepturen wider, die die Lebensfähigkeit lebender Kulturen erhalten.

Welches nordamerikanische Land zeigt das höchste Wachstumspotenzial für Probiotika?

Mexiko führt mit einer CAGR von 9,03 % bis 2031 aufgrund steigender Mittelklasseeinkommen, gesundheitsorientierter Einzelhandelsexpansionen und der Einführung von Mobile-Commerce.

Wer sind die wichtigsten Akteure im nordamerikanischen Markt für Probiotika-Produkte?

Nestlé S.A., Danone, PepsiCo Inc., BioGaia AB und Amway Corporation sind die wichtigsten Unternehmen, die auf dem nordamerikanischen Probiotika-Markt tätig sind.

Seite zuletzt aktualisiert am: