Marktgröße und Marktanteil Probiotika im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.97 Milliarden US-Dollar |

| Marktgröße (2026) | 2.04 Milliarden US-Dollar |

| Marktgröße (2031) | 2.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.59% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Probiotika-Markts im Vereinigten Königreich von Mordor Intelligence

Die Marktgröße des Probiotika-Markts im Vereinigten Königreich wird voraussichtlich von 1,97 Milliarden USD im Jahr 2025 auf 2,04 Milliarden USD im Jahr 2026 wachsen und bis 2031 mit einer CAGR von 3,59 % über den Zeitraum 2026–2031 einen Wert von 2,43 Milliarden USD erreichen. Die Marktlandschaft unterliegt einem erheblichen Wandel, da sich die Verbraucherpräferenzen weiterentwickeln und neue regulatorische Rahmenbedingungen im Post-Brexit-Umfeld entstehen. Britische Verbraucher haben im Vergleich zu 2024 eine bemerkenswerte Verschiebung in ihrem Verständnis und ihrer Priorisierung der Darmgesundheit gezeigt. Die Trennung von den Vorschriften der Europäischen Union infolge des Brexits hat die Marktdynamik neu gestaltet und Unternehmen neue Marktchancen eröffnet, während gleichzeitig neue Compliance-Anforderungen eingeführt wurden, insbesondere in Bereichen wie der Validierung von Gesundheitsaussagen und der Logistik der Einfuhr von Probiotika-Zutaten.

Wichtigste Erkenntnisse des Berichts

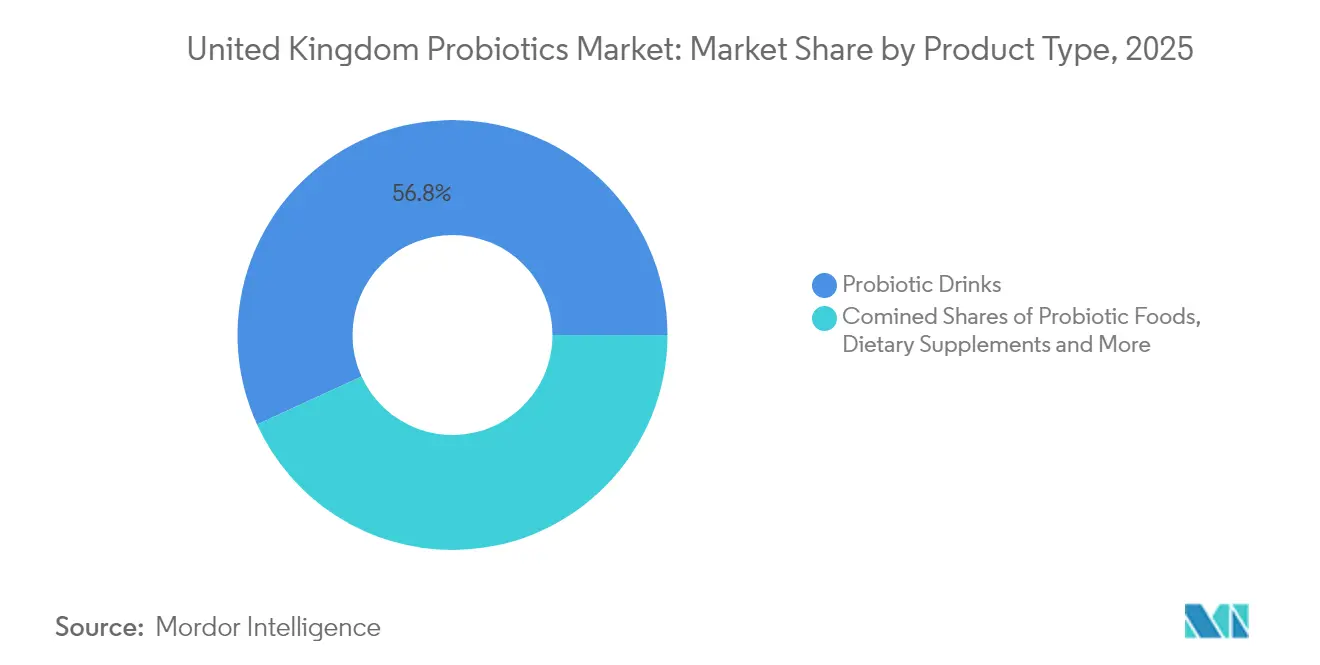

- Nach Produkttyp führten probiotische Getränke mit einem Anteil von 56,83 % am Probiotika-Markt im Vereinigten Königreich im Jahr 2025; Tierfutter wird bis 2031 voraussichtlich mit einer CAGR von 4,31 % wachsen.

- Nach Quelle dominierten Bakterienstämme mit einem Anteil von 82,83 % an der Marktgröße des Probiotika-Markts im Vereinigten Königreich im Jahr 2025, während hefebasierte Angebote mit einer CAGR von 4,63 % bis 2031 das höchste Wachstum verzeichnen.

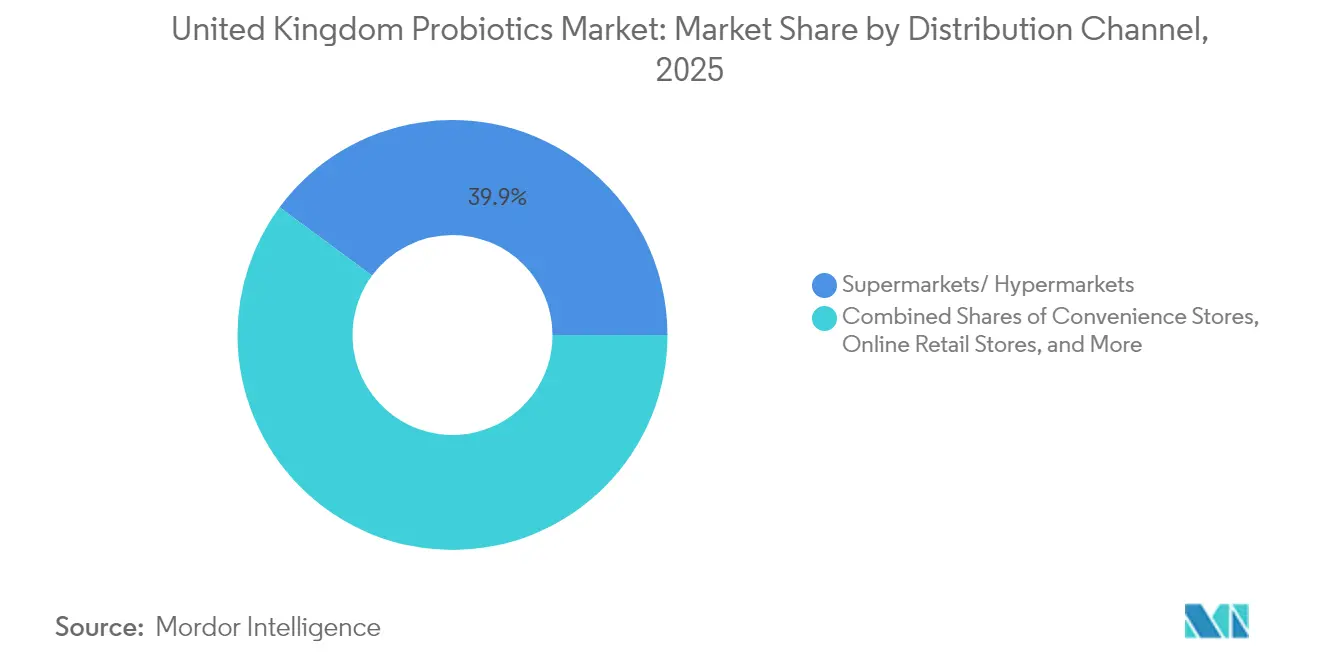

- Nach Vertriebskanal erfassten Supermärkte/Verbrauchermärkte im Jahr 2025 einen Anteil von 39,88 %; der Online-Einzelhandel wächst zwischen 2026 und 2031 mit einer CAGR von 4,74 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Probiotika-Markts im Vereinigten Königreich

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Verbraucherbewusstsein für Darmgesundheit und Verdauungswohlbefinden | +1.2% | National, konzentriert in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Zunehmende Präferenz für präventive Gesundheitsversorgung und natürliche Nahrungsergänzungsmittel | +0.8% | National, höhere Akzeptanz in wohlhabenden Bevölkerungsgruppen | Langfristig (≥ 4 Jahre) |

| Wachsender Fokus auf Kindergesundheit zur Förderung probiotischer Produkte | +0.6% | National, regulatorischer Einfluss durch FSA-Richtlinien | Mittelfristig (2–4 Jahre) |

| Ausweitung der Anwendung in Tierfutter | +0.9% | Ländliche und landwirtschaftliche Regionen | Kurzfristig (≤ 2 Jahre) |

| Staatliche Initiativen zur Förderung von Nahrungsergänzungsmitteln | +0.4% | Nationale Politikumsetzung | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte zur Verbesserung der Stabilität und Wirksamkeit von Probiotika-Stämmen | +0.7% | Forschungszentren, darunter Cambridge, Oxford, London | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Verbraucherbewusstsein für Darmgesundheit und Verdauungswohlbefinden

Das steigende Gesundheitsbewusstsein hat die Prioritäten britischer Verbraucher verändert, wobei die Darmgesundheit zu einem zentralen Schwerpunkt für die allgemeine Verbesserung des Wohlbefindens geworden ist. Die Probiotika-Leitlinien des NHS aus dem Jahr 2025 bestätigen spezifische therapeutische Anwendungen, bleiben jedoch bei allgemeinen Gesundheitsaussagen zurückhaltend. Diese Anerkennung hat die Verbraucherakzeptanz von Probiotika-Produkten über Joghurt hinaus erweitert [1]Quelle: NHS, "Probiotics," nhs.uk. Klinische Studien, die die Wirksamkeit von Probiotika bei der Behandlung des Reizdarmsyndroms belegen, haben medizinische Validität etabliert, wobei eine deutliche Mehrheit der weiblichen Teilnehmerinnen in britischen Studien eine Verbesserung der Symptome erfahren hat. Die Leitlinien der Britischen Diätetischen Vereinigung aus dem Jahr 2024 betonen die Bedeutung spezifischer Probiotika-Stämme und ermöglichen es Unternehmen mit solider klinischer Forschung, ihre Produkte zu differenzieren [2]Quelle: The Association of UK Dietitians, "Probiotics and gut health," bda.uk.com. Verbraucher stehen jedoch vor der Herausforderung, zwischen Marketingaussagen und wissenschaftlich validierten Vorteilen zu unterscheiden.

Zunehmende Präferenz für präventive Gesundheitsversorgung und natürliche Nahrungsergänzungsmittel

Die Gesundheitsstrategie der britischen Regierung konzentriert sich auf den Wandel von der Behandlung zur Prävention, was natürlichen Nahrungsergänzungsmittelkategorien, einschließlich Probiotika, zugute kommt. Das Gesundheitsministerium führte 2024 die Initiative „Making Prevention Everyone's Business” ein, die personalisierte Präventionsdienste fördert, die auf Probiotika-Interventionen abgestimmt sind [3]Quelle: Department of Health & Social Care, "Making prevention everyone's business: a transformational approach to personalised prevention in England," gov.uk. Verbraucherumfragen zeigen, dass britische Käufer von Nahrungsergänzungsmitteln eine starke Präferenz für Produkte zur Unterstützung des Immunsystems haben, wobei Probiotika einen erheblichen Anteil am Markt für Vitamine, Mineralstoffe und Nahrungsergänzungsmittel ausmachen. Der TIGRR-Bericht empfiehlt eine Reform der Nutraceutical-Vorschriften, was das Probiotika-Segment, das derzeit durch aus der EU abgeleitete Anforderungen an Gesundheitsaussagen eingeschränkt ist, erweitern könnte. Diese regulatorische Änderung positioniert das Vereinigte Königreich als potenziell günstigeren Markt für Innovationen im Vergleich zur EU und fördert Investitionen in neue Probiotika-Formulierungen.

Wachsender Fokus auf Kindergesundheit zur Förderung probiotischer Produkte

Der Probiotika-Markt für Kinder steht vor regulatorischen und klinischen Evidenzherausforderungen, die sein Wachstumspotenzial beeinflussen. Der First Steps Nutrition Trust vertritt die Auffassung, dass die aktuellen Belege keine routinemäßige Zugabe von Probiotika zu Säuglingsnahrung unterstützen, was mit den britischen Regulierungsstandards übereinstimmt. Klinische Forschungen weisen auf vorteilhafte Anwendungen bei bestimmten pädiatrischen Erkrankungen hin, wie laufende Studien zeigen, die die Auswirkungen von Probiotika auf das ADHS-Verhalten und den Schlaf von Kindern untersuchen. Forschungen an der Universität Birmingham, die sich auf Schwangerschaftsergebnisse konzentrieren, haben eine verbesserte fetale Gehirnentwicklung durch Supplementierung mit Bifidobacterium breve gezeigt. Die PrePOP-Studie, die die Supplementierung mit Lactobacillus crispatus zur Vorbeugung von Frühgeburten untersucht, könnte zukünftige Protokolle zur Gesundheit von Müttern beeinflussen. Das regulatorische Umfeld für pädiatrische Probiotika, das von der FSA überwacht wird, hält Sicherheitsstandards aufrecht und beeinflusst gleichzeitig das Tempo der Marktentwicklung.

Ausweitung der Anwendung in Tierfutter

Das Segment der Probiotika für Tierfutter bietet erhebliche Chancen aufgrund seines gut strukturierten regulatorischen Umfelds und greifbarer wirtschaftlicher Vorteile im Vergleich zur Komplexität des Markts für den menschlichen Konsum. Die Veterinärmedizinbehörde des Vereinigten Königreichs hat 2024 eine umfassende Initiative zur regulatorischen Modernisierung eingeführt, die darauf abzielt, die Attraktivität des Landes für Unternehmen zu steigern, die Tierarzneimittel entwickeln, mit einem besonderen Fokus auf Probiotika-Anwendungen. Während das Zulassungsverfahren für Futtermittelzusatzstoffe eine gründliche Sicherheitsdokumentation erfordert, bietet es Herstellern im Vergleich zu Anwendungen im Bereich der menschlichen Gesundheit vorhersehbarere und leichter navigierbare Wege zum Markt [4]Quelle: Food Standards Agency (FSA), "Feed additives authorisation guidance," food.gov.uk. Die Branche erlebt einen zunehmenden Schwung, da wirtschaftlicher Druck auf die Viehproduktivität und wachsende Bedenken hinsichtlich der Antibiotikaresistenz Landwirte und Produzenten dazu veranlassen, Probiotika-Lösungen als Alternativen zu herkömmlichen Wachstumsförderern einzusetzen. Nach dem Brexit ermöglicht der unabhängige Regulierungsrahmen des Vereinigten Königreichs effizientere Genehmigungsverfahren im Vergleich zu EU-Verfahren, was wertvolle Chancen für inländische und internationale Lieferanten schafft. Die Branche steht jedoch weiterhin vor operativen Herausforderungen, die auf ihre Abhängigkeit von importierten Rohstoffen und potenziellen Schwachstellen in der Lieferkette zurückzuführen sind, die die Marktstabilität beeinträchtigen könnten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Probleme mit der Haltbarkeit und Lagerung von Produkten aufgrund der Lebensfähigkeit von Probiotika | -0.7% | National, insbesondere kleinere Einzelhändler betreffend | Kurzfristig (≤ 2 Jahre) |

| Mangelnde Standardisierung bei Wirksamkeitsaussagen zu Probiotika-Stämmen | -0.5% | Nationale Regulierungsaufsicht | Mittelfristig (2–4 Jahre) |

| Geschmacks- und Texturprobleme bei einigen probiotischen Lebensmittelprodukten | -0.3% | Variationen in den Verbraucherpräferenzen | Kurzfristig (≤ 2 Jahre) |

| Abhängigkeit von Kühllieferketten für bestimmte Produkte | -0.4% | Nationale Vertriebsnetze | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Probleme mit der Haltbarkeit und Lagerung von Produkten aufgrund der Lebensfähigkeit von Probiotika

Die Probiotika-Branche steht vor erheblichen Herausforderungen bei der Aufrechterhaltung der bakteriellen Lebensfähigkeit, was das Marktexpansionspotenzial direkt beeinflusst und die Betriebskosten in der gesamten Lieferkette erhöht. Jüngste Fortschritte bei Mikroverkapselungstechnologien, die Materialien wie Molkenprotein, Maltodextrin und pflanzenbasierte Matrices verwenden, haben vielversprechende Ergebnisse bei der Verlängerung des Überlebens von Probiotika während der Lagerung und der Aufrechterhaltung der FDA-konformen Lebensfähigkeitsniveaus gezeigt. Die Entwicklung von Doppelschicht-Mikrokapselsystemen unter Verwendung von Schellack hat den Schutz sowohl während der Gefriertrocknung als auch beim Durchgang durch den Magen-Darm-Trakt weiter verbessert. Diese technologischen Fortschritte gehen jedoch mit erhöhten Produktionskosten und operativer Komplexität einher, was Markteintrittsbarrieren für kleinere Hersteller schafft. Die Situation wird durch Qualitätskontrollprobleme weiter erschwert, wie die Analyse des britischen Regierungsanalytikers für Probiotika-Nahrungsergänzungsmittel zeigt, die erhebliche Lücken zwischen den beworbenen und tatsächlichen Anzahlen lebensfähiger Bakterien aufdeckte. Diese Diskrepanz hat zu Vertrauensproblemen bei Verbrauchern geführt. Für Einzelhändler, insbesondere kleinere Betriebe ohne ausgefeilte Kühlkettenkapazitäten, wird die Bestandsverwaltung besonders herausfordernd, da sie versuchen, die Anforderungen an die Produktfrische mit einem optimalen Haltbarkeitsmanagement in Einklang zu bringen.

Mangelnde Standardisierung bei Wirksamkeitsaussagen zu Probiotika-Stämmen

Das komplexe und vielfältige regulatorische Umfeld in Verbindung mit inkonsistenten Anforderungen an klinische Belege schafft erhebliche Marktunsicherheit. Diese Unsicherheit beeinflusst direkt sowohl das Verbrauchervertrauen in Probiotika als auch die Bereitschaft von Unternehmen, in Forschungs- und Entwicklungsaktivitäten zu investieren. Die Entscheidung der Advertising Standards Authority aus dem Jahr 2023, „Probiotikum” als eine Gesundheitsaussage einzustufen, die einer Genehmigung bedarf, zeigt die zunehmende Intensität der regulatorischen Aufsicht [5]Quelle: Advertising Standards Authority Ltd., "Food: Probiotic claims," asa.org.uk. Während die regulatorische Unabhängigkeit des Vereinigten Königreichs nach dem Brexit neue Möglichkeiten für die Entwicklung länderspezifischer Standards eröffnet, schränkt die anhaltende Abhängigkeit von aus der EU abgeleiteten Regulierungsrahmen das Innovationspotenzial auf dem Markt weiterhin ein. Die Internationale Probiotika-Vereinigung hat Best-Practice-Leitlinien für die Selbstregulierung der Branche aufgestellt, diese Leitlinien stehen jedoch aufgrund fehlender starker Durchsetzungsmechanismen vor Umsetzungsherausforderungen. Wissenschaftliche Forschungen zeigen konsistent, dass die Wirksamkeit von Probiotika stark stammspezifisch ist, was es schwierig macht, breite Produktkategorieansprüche zu etablieren, was wiederum die Zulassungsverfahren und Verbraucheraufklärungsinitiativen beeinflusst. Unternehmen, die ihre Präsenz auf internationalen Märkten ausbauen möchten, stehen vor zusätzlichen Herausforderungen aufgrund fehlender standardisierter globaler Vorschriften, insbesondere wenn sie versuchen, die Konsistenz der Produktpositionierung aufrechtzuerhalten und ihre Aussagen in verschiedenen Regionen zu validieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Getränke dominieren trotz Innovationen im Futterbereich

Der Markt für probiotische Getränke hat eine beherrschende Stellung eingenommen und im Jahr 2025 einen erheblichen Marktanteil von 56,83 % gesichert. Diese Dominanz ist auf jahrelange erfolgreiche Marktentwicklung und Verbraucheraufklärung durch Branchenpioniere wie Yakult und Danones Marke Actimel zurückzuführen. Diese Unternehmen haben robuste Vertriebsnetze aufgebaut und ein starkes Verbrauchervertrauen in ihre Produkte gefördert, was eine solide Grundlage für das gesamte Segment schafft.

Das Tierfuttersegment hat sich als bedeutende Wachstumschance herausgestellt und zeigt bis 2031 eine vielversprechende CAGR von 4,31 %. Diese Expansion ist in erster Linie auf den zunehmenden Fokus auf Viehproduktivität und wachsende Bedenken hinsichtlich der Antibiotikaresistenz in landwirtschaftlichen Betrieben zurückzuführen. Die Kategorie der Nahrungsergänzungsmittel behauptet ihre strategische Marktposition, indem sie das gestiegene Gesundheitsbewusstsein der Verbraucher nutzt, obwohl sie komplexe regulatorische Einschränkungen bei therapeutischen Aussagen navigieren muss. In den Segmenten Babynahrung und Säuglingsnahrung sehen sich Hersteller strengen Sicherheitsprotokollen gegenüber, insbesondere auf dem britischen Markt, wo Regulierungsbehörden einen vorsichtigen Ansatz gegenüber Probiotika-Zutaten verfolgen, bis weitere klinische Validierungen vorliegen. Die Branche hat erhebliche technologische Fortschritte erlebt, insbesondere bei Mikroverkapselungstechniken, bei denen innovative Doppelemulsionssysteme unter Verwendung von Erbsenprotein und Zellulose-Nanokristallen eine verbesserte Lebensfähigkeit von Probiotika in verschiedenen Produktanwendungen gezeigt haben.

Nach Quelle: Bakterielle Dominanz steht vor Unterbrechung durch Hefe

Bakterielle Quellen dominierten den Markt mit einem Anteil von 82,83 % im Jahr 2025, was das langjährige Engagement der Branche für die Erforschung und Entwicklung von Lactobacillus- und Bifidobacterium-Stämmen widerspiegelt. Diese Bakterienstämme haben ihre Sicherheitsprofile und klinische Wirksamkeit durch zahlreiche wissenschaftliche Studien und reale Anwendungen konsistent unter Beweis gestellt. Das Segment der hefebasierten Probiotika wird bis 2031 voraussichtlich mit einer CAGR von 4,63 % wachsen, da Hersteller die erheblichen Vorteile von Hefestämmen bei der Bewältigung der Stabilitätsbeschränkungen erkennen, die häufig mit bakteriellen Probiotika verbunden sind.

Innerhalb des Hefesegments hat sich Saccharomyces boulardii als primärer Wachstumstreiber etabliert, insbesondere in klinischen Umgebungen, wo er sich bei der Vorbeugung von Antibiotika-assoziierter Diarrhö und der Behandlung verschiedener Magen-Darm-Erkrankungen als wirksam erweist. Die Branche erlebt auch das Aufkommen innovativer Probiotika-Spezies wie Akkermansia muciniphila, die die nächste Grenze in der Probiotika-Entwicklung darstellen. Diese neuartigen Stämme gewinnen an Bedeutung, da FSA-Sicherheitsvalidierungen ihre Eignung für Nahrungsergänzungsmittelanwendungen bestätigen und neue Möglichkeiten jenseits traditioneller Bakterien- und Hefekategorien eröffnen.

Nach Vertriebskanal: Supermärkte führen trotz Online-Beschleunigung

Supermärkte und Verbrauchermärkte dominieren die Vertriebslandschaft mit einem erheblichen Marktanteil von 39,88 % im Jahr 2025. Diese Dominanz ergibt sich aus ihrer Fähigkeit, gut etablierte Einkaufsgewohnheiten der Verbraucher zu nutzen und zahlreiche Möglichkeiten für Impulskäufe zu schaffen. Das traditionelle Einzelhandelsumfeld dient weiterhin als primäres Ziel für Verbraucher, die Probiotika-Produkte neben ihrem regulären Einkauf suchen.

Online-Einzelhandelsgeschäfte werden bis 2031 voraussichtlich ein robustes Wachstum mit einer CAGR von 4,74 % verzeichnen, angetrieben durch die weit verbreitete Einführung von E-Commerce-Plattformen und verstärkte Direktverbraucher-Initiativen von Probiotika-Herstellern. Apotheken und Gesundheitsgeschäfte behaupten ihre Position als vertrauenswürdige Vermittler zwischen dem Mainstream-Einzelhandel und spezialisierten Vertriebskanälen, indem sie Empfehlungen von Angehörigen der Gesundheitsberufe und das Verbrauchervertrauen in medizinische Einzelhandelsumgebungen nutzen. Die bevorstehende Einführung von Tescos Eigenmarke „Gut Sense” im Jahr 2025 zeigt die wachsende Anerkennung des Marktpotenzials durch große Einzelhändler, was bestehende Markenpräferenzen durch strategische Preisgestaltung und optimale Regalpositionierung neu gestalten könnte.

Geografische Analyse

Der Probiotika-Markt im Vereinigten Königreich zeigt ein robustes Wachstumspotenzial, unterstützt durch seine dicht besiedelten Regionen und Verbraucher mit erheblichem verfügbaren Einkommen, die aktiv nach Premium-Gesundheitsprodukten suchen. Dieses Marktumfeld hat günstige Bedingungen für etablierte und aufstrebende Probiotika-Marken geschaffen. Die Post-Brexit-Landschaft hat jedoch erhebliche regulatorische Komplexitäten eingeführt, die sowohl inländische Hersteller als auch internationale Lieferanten betreffen. Verbraucheraufklärungsinitiativen, die von innovativen Unternehmen wie Zoe und etablierten Marktteilnehmern wie Yakult angeführt werden, haben erfolgreich ein ausgereiftes Verständnis von Probiotika unter britischen Verbrauchern kultiviert, wobei eine deutliche Mehrheit ein gesteigertes Bewusstsein für Darmgesundheit im Vergleich zu 2024 berichtet. Die regulatorische Aufsicht durch FSA und MHRA hält strenge Standards für die Validierung von Gesundheitsaussagen aufrecht und bietet möglicherweise mehr Raum für Innovationen im Vergleich zu den zentralisierten EU-Systemen.

Der Einfluss des Brexits erstreckt sich tief in operative Aspekte, insbesondere auf die Lieferkettenlogistik für Probiotika-Produkte, die eine präzise Temperaturkontrolle erfordern. Die Einführung neuer Einfuhrverfahren hat für internationale Lieferanten zusätzliche Komplexitätsebenen und erhöhte Betriebskosten geschaffen, was strategische Anpassungen in Vertriebsnetzen und Bestandsverwaltungssystemen erforderlich macht. Diese Herausforderungen haben Unternehmen dazu veranlasst, ihre Lieferkettenstrategien neu zu bewerten und in eine robustere Kühlketteninfrastruktur zu investieren, um die Produktintegrität zu wahren.

Der britische Markt weist ausgeprägte regionale Merkmale auf, die durch demografische und wirtschaftliche Faktoren geprägt sind. Große städtische Zentren, darunter London, Manchester und Edinburgh, zeigen höhere Akzeptanzraten für Premium-Probiotika-Produkte, angetrieben durch gesundheitsbewusste städtische Bevölkerungen mit größerer Kaufkraft. Im Gegensatz dazu zeigen ländliche Gebiete ein wachsendes Interesse an landwirtschaftlichen Anwendungen von Probiotika, insbesondere in Tierfutter, da Landwirte versuchen, die Viehproduktivität und Gesundheitsergebnisse zu optimieren. Das Vorhandensein der unabhängigen Regulierungsbehörde Schottlands, Food Standards Scotland, führt für Unternehmen, die in mehreren britischen Regionen tätig sind, zu zusätzlichen Compliance-Überlegungen. Die starke Forschungsgrundlage des Landes, verankert durch Institutionen wie das Quadram Institute und renommierte Universitätspartnerschaften in Cambridge, Oxford und London, positioniert das Vereinigte Königreich als aufstrebendes Zentrum für innovative Probiotika-Entwicklung und wissenschaftlichen Fortschritt.

Wettbewerbslandschaft

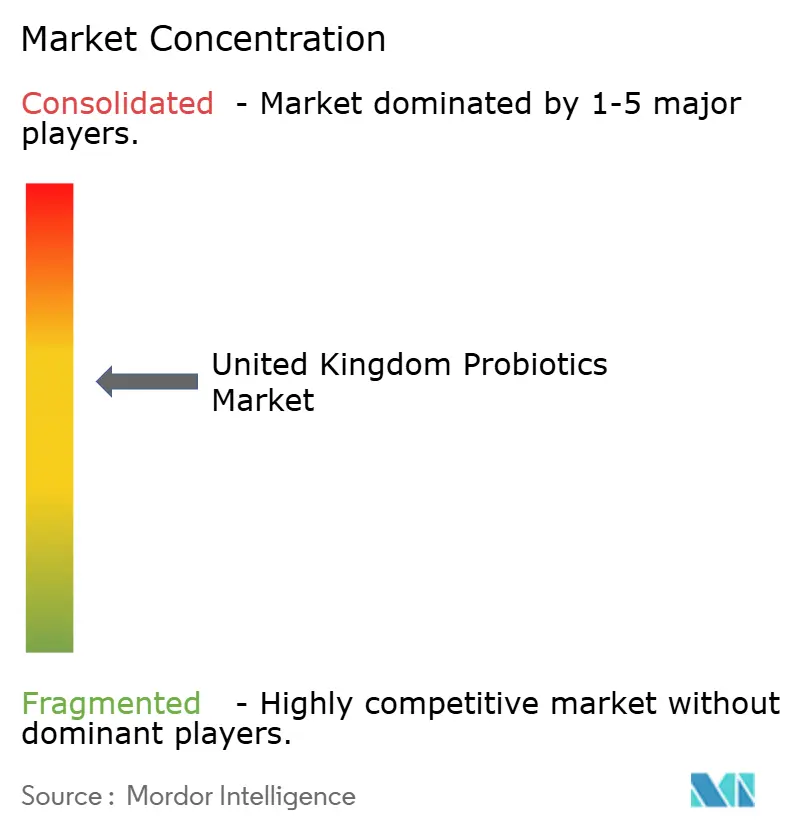

Der britische Probiotika-Markt weist eine ausgewogene Wettbewerbslandschaft mit einem Konzentrationsindex von 6 von 10 auf, was auf einen Markt hindeutet, in dem etablierte Unternehmen erheblichen Einfluss behalten, während Neueinsteiger durch innovative Ansätze dennoch ihren Platz finden können. Traditionelle Marktführer haben ihre Positionen durch erhebliche Investitionen in die Verbraucheraufklärung über Probiotika-Vorteile und die Entwicklung robuster Vertriebskanäle in Einzelhandelsnetzwerken aufgebaut. Die Marktdynamik verändert sich jedoch, da digital geprägte Marken in den Markt eintreten und neue Perspektiven auf die Verbraucherbindung über Online-Plattformen einbringen sowie personalisiertere Gesundheitslösungen anbieten. Diese Entwicklung wird durch die strategische Übernahme von Biotiful Gut Health durch Müller für über 100 Millionen GBP im April 2025 veranschaulicht, die die Präsenz des Unternehmens auf dem britischen Milchmarkt stärkt und zeigt, wie etablierte Unternehmen sich an veränderte Marktbedingungen anpassen.

Die technologische Landschaft innerhalb des Probiotika-Marktes entwickelt sich weiter, wobei Unternehmen bedeutende Fortschritte in Forschung und Entwicklung erzielen. Organisationen, die in fortschrittliche Technologien wie Mikroverkapselung und Stammstabilitätslösungen investieren, erlangen Wettbewerbsvorteile. Diese Innovationen werden durch strategische Patentanmeldungen geschützt, insbesondere im Bereich der Verabreichungssystemtechnologien, was erhebliche Markteintrittsbarrieren für neue Marktteilnehmer schafft. Der Markt bietet bemerkenswerte Chancen in spezialisierten Segmenten, darunter pädiatrische Anwendungen, fortschrittliche Probiotika-Stämme und personalisierte Mikrobiom-Lösungen. Diese Chancen haben die Aufmerksamkeit von Private-Equity-Gesellschaften auf sich gezogen, wie die Investition von Maven Capital Partners in Covestus, das Mutterunternehmen von Probio7, zeigt und das Vertrauen des Finanzsektors in das Wachstumspotenzial des Marktes unterstreicht.

Das regulatorische Umfeld unter der Aufsicht von FSA und MHRA spielt eine entscheidende Rolle bei der Gestaltung des Marktwettbewerbs. Unternehmen mit etablierten Prozessen zur Einhaltung regulatorischer Anforderungen und umfassenden Portfolios klinischer Nachweise behalten einen erheblichen Vorteil gegenüber neueren Marktteilnehmern. Während aufstrebende Unternehmen über Direktvertriebskanäle an Verbraucher und personalisierte Gesundheitsangebote Fortschritte erzielen, stehen sie vor erheblichen Herausforderungen bei der Skalierung ihrer Aktivitäten, um mit den etablierten Vertriebsnetzwerken und der starken Markenbekanntheit der bestehenden Marktteilnehmer zu konkurrieren. Dieser regulatorische Rahmen, kombiniert mit dem Bedarf an umfangreicher klinischer Validierung, schafft ein komplexes Betriebsumfeld, das Unternehmen mit robusten operativen Fähigkeiten und langfristiger Marktbindung begünstigt.

Marktführer im Probiotika-Bereich im Vereinigten Königreich

Danone SA

Yakult Honsha Co., Ltd.

Nestlé SA

OptiBac Probiotics Ltd.

Archer Daniels Midland Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Müller übernahm Biotiful Gut Health, die führende Kefir-Marke des Vereinigten Königreichs, für über 100 Millionen GBP und markierte damit den strategischen Eintritt des deutschen Molkereiriesen in den Markt für funktionelle Getränke. Diese Übernahme positioniert Müller, um den Status von Biotiful als am schnellsten wachsende Marke im britischen Molkereisektor im Jahr 2024 zu nutzen, und erweitert sein Gesundheits- und Ernährungsportfolio erheblich.

- März 2025: Hip Pop erweiterte seine britische Einzelhandelspräsenz durch die Einführung bei Morrisons und die Erweiterung seines Ocado-Sortiments. Die probiotischen, darmfreundlichen Getränke bieten kalorienärmere Alternativen mit Ballaststoffen und lebenden Kulturen und spiegeln die steigende Nachfrage nach funktionellen Getränken wider. Das neue Verpackungsdesign verbessert die Regalattraktivität.

- April 2025: YourBiology brachte ein Premium-Probiotika-Nahrungsergänzungsmittel speziell für Frauen über 50 auf den Markt. Es unterstützt Verdauung, Immungesundheit, hormonelles Gleichgewicht und Hautfeuchtigkeit mit 10 wissenschaftlich fundierten Stämmen, die 20 Milliarden KBE liefern. Die Formel adressiert Wechseljahrsbeschwerden und fördert die allgemeine Vitalität.

Berichtsumfang des Probiotika-Markts im Vereinigten Königreich

Probiotika sind lebende Mikroorganismen, die beim Verzehr gesundheitliche Vorteile haben sollen. Diese Mikroorganismen werden in Lebensmittel und Getränke eingearbeitet, um das Nährwertprofil des Endprodukts zu verbessern. Der Probiotika-Markt im Vereinigten Königreich ist in funktionelle Lebensmittel und Getränke, Nahrungsergänzungsmittel und Tierfutter segmentiert. Der Markt ist nach Vertriebskanälen segmentiert: Supermärkte/Verbrauchermärkte, Gesundheitsgeschäfte/Apotheken, Online-Einzelhandelsgeschäfte und sonstige Vertriebskanäle. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Werts (in Millionen USD) erstellt.

| Probiotische Lebensmittel | Joghurt |

| Backwaren/Frühstückscerealien | |

| Babynahrung und Säuglingsnahrung | |

| Sonstige probiotische Lebensmittel | |

| Probiotische Getränke | Fruchtbasierte probiotische Getränke |

| Milchbasierte probiotische Getränke | |

| Nahrungsergänzungsmittel | |

| Tierfutter/Tiernahrung |

| Bakterien |

| Hefe |

| Supermärkte/Verbrauchermärkte |

| Apotheken und Gesundheitsgeschäfte |

| Convenience-Stores |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nach Produkttyp | Probiotische Lebensmittel | Joghurt |

| Backwaren/Frühstückscerealien | ||

| Babynahrung und Säuglingsnahrung | ||

| Sonstige probiotische Lebensmittel | ||

| Probiotische Getränke | Fruchtbasierte probiotische Getränke | |

| Milchbasierte probiotische Getränke | ||

| Nahrungsergänzungsmittel | ||

| Tierfutter/Tiernahrung | ||

| Nach Quelle | Bakterien | |

| Hefe | ||

| Nach Vertriebskanal | Supermärkte/Verbrauchermärkte | |

| Apotheken und Gesundheitsgeschäfte | ||

| Convenience-Stores | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

Im Bericht beantwortete Schlüsselfragen

Welche Wachstumsrate wird für den Probiotika-Umsatz im Vereinigten Königreich bis 2031 prognostiziert?

Der Umsatz wird voraussichtlich mit einer CAGR von 3,59 % steigen und von 2,04 Milliarden USD im Jahr 2026 auf 2,43 Milliarden USD bis 2031 wachsen.

Welches Produktformat erzielt derzeit den höchsten Umsatz?

Probiotische Getränke führen mit 56,83 % des Werts im Jahr 2025 aufgrund des fest verankerten Konsums von Joghurt-Shots und Kefir.

Warum gewinnen hefebasierte Probiotika an Aufmerksamkeit?

Hefen wie Saccharomyces boulardii tolerieren Hitze und Säure, senken die Kosten für die Kühlkette und ermöglichen Umgebungsformate, was eine CAGR von 4,63 % für das Teilsegment antreibt.

Welche Rolle spielen Tierfutter-Probiotika bei der allgemeinen Marktexpansion?

Produktivitätssteigerungen bei Nutztieren und Mandate zur Reduzierung von Antibiotika treiben eine CAGR von 4,31 % für Futtermittelzusatzstoffe an und bieten eine komplementäre B2B-Wachstumssäule neben dem menschlichen Konsum.

Was ist die größte regulatorische Hürde für neue Probiotika-Produkte?

Die stammspezifische Genehmigung von Gesundheitsaussagen bleibt die größte Barriere, da die Advertising Standards Authority sogar den Begriff „Probiotikum” als eine Aussage behandelt, die einer Begründung bedarf.

Seite zuletzt aktualisiert am: