Größe und Marktanteil des Probiotika-Markts in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

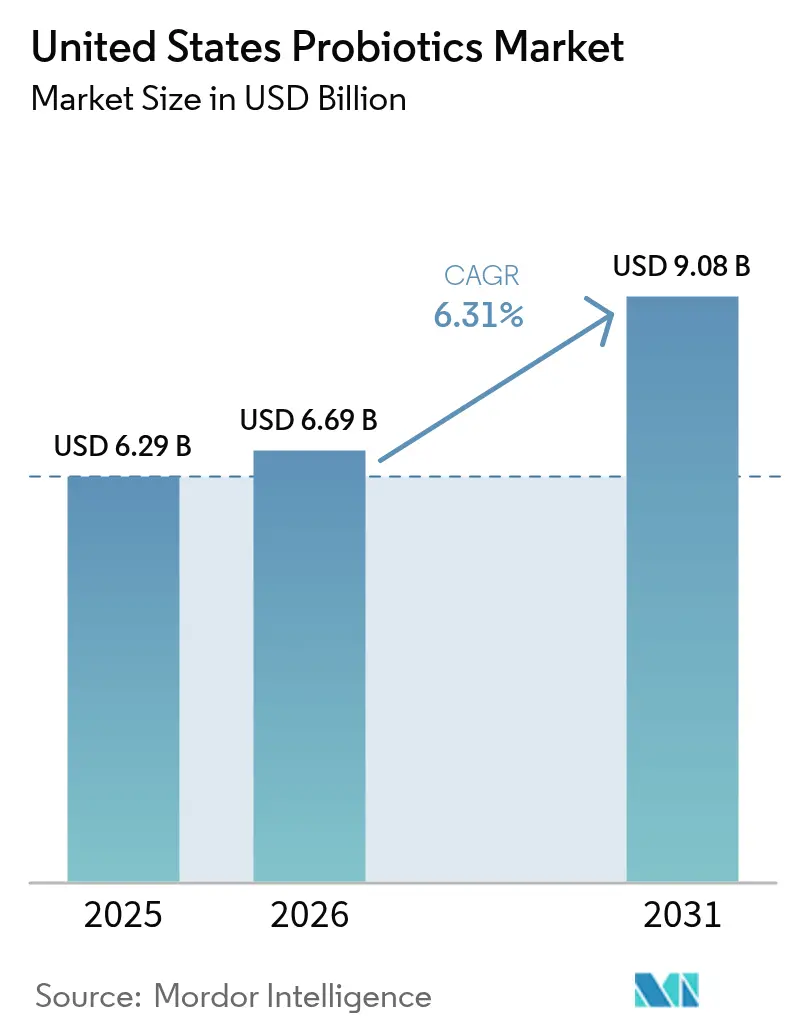

| Marktgröße im Basisjahr (2025) | 6.29 Milliarden US-Dollar |

| Marktgröße (2026) | 6.69 Milliarden US-Dollar |

| Marktgröße (2031) | 9.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.31% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Probiotika-Markts der Vereinigten Staaten von Mordor Intelligence

Die Größe des Probiotika-Markts der Vereinigten Staaten wird im Jahr 2026 auf USD 6,69 Milliarden geschätzt, ausgehend von einem Wert von USD 6,29 Milliarden im Jahr 2025, mit Prognosen für 2031, die USD 9,08 Milliarden zeigen, und einem Wachstum mit einer CAGR von 6,31 % über den Zeitraum 2026–2031. Mittelfristig wird erwartet, dass zunehmendes Gesundheitsbewusstsein und die Präferenz der Verbraucher für nahrhafte Lebensmittel den Markt antreiben. Probiotika sind eine treibende Kraft innerhalb der boomenden Kategorie der Nahrungsergänzungsmittel für die Verdauungsgesundheit und werden von Menschen aller Altersgruppen konsumiert. Der größte Konsum wird jedoch bei den Millennials beobachtet, da das wachsende Bewusstsein für Gesundheit und Wohlbefinden durch mehrkanalige Öffentlichkeitsarbeit ihr Konsumverhalten in erheblichem Maße beeinflusst hat. Das Muster der Gesundheitsausgaben im Land steigt mit der wachsenden älteren Bevölkerung, fortschrittlicher Technologie, besseren medizinischen Einrichtungen und einer Zunahme der Anzahl versicherter Personen. Diese Faktoren treiben wiederum den Gesamtabsatz von Probiotika im Land an.

Wichtigste Erkenntnisse des Berichts

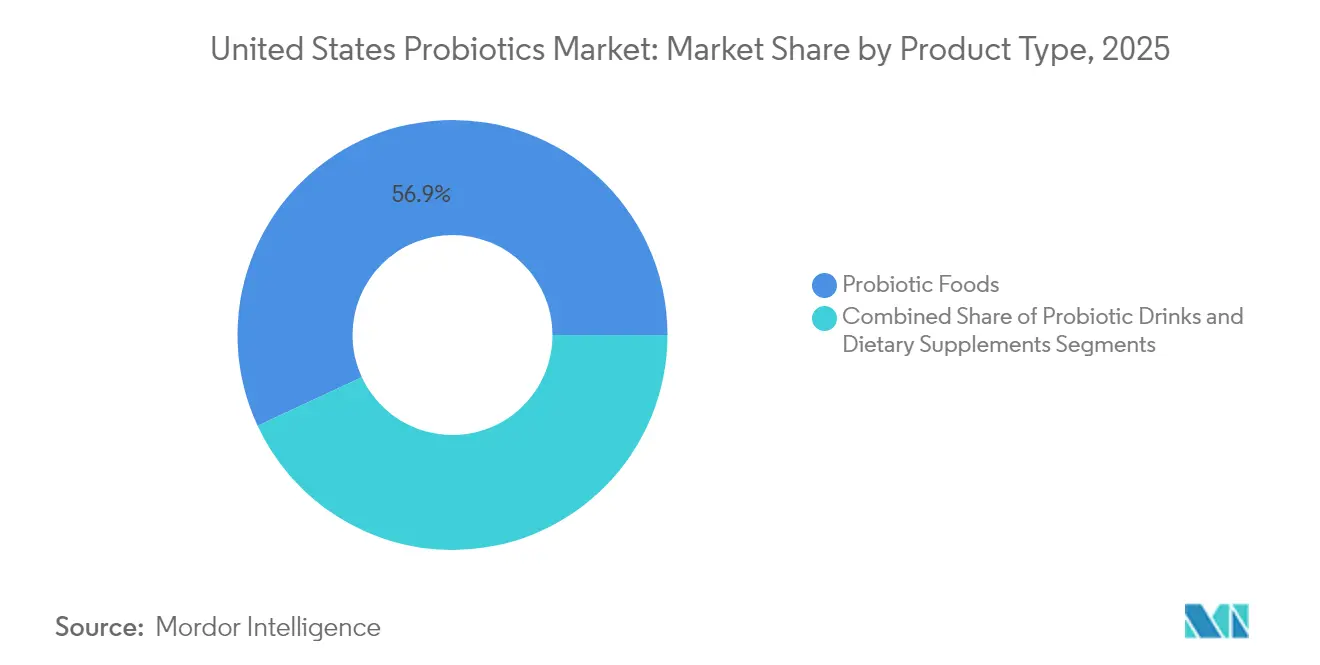

- Nach Produkttyp hielten probiotische Lebensmittel im Jahr 2025 einen Marktanteil von 56,93 % am Probiotika-Markt der Vereinigten Staaten, während probiotische Getränke voraussichtlich die schnellste CAGR von 8,05 % im Zeitraum 2026–2031 verzeichnen werden.

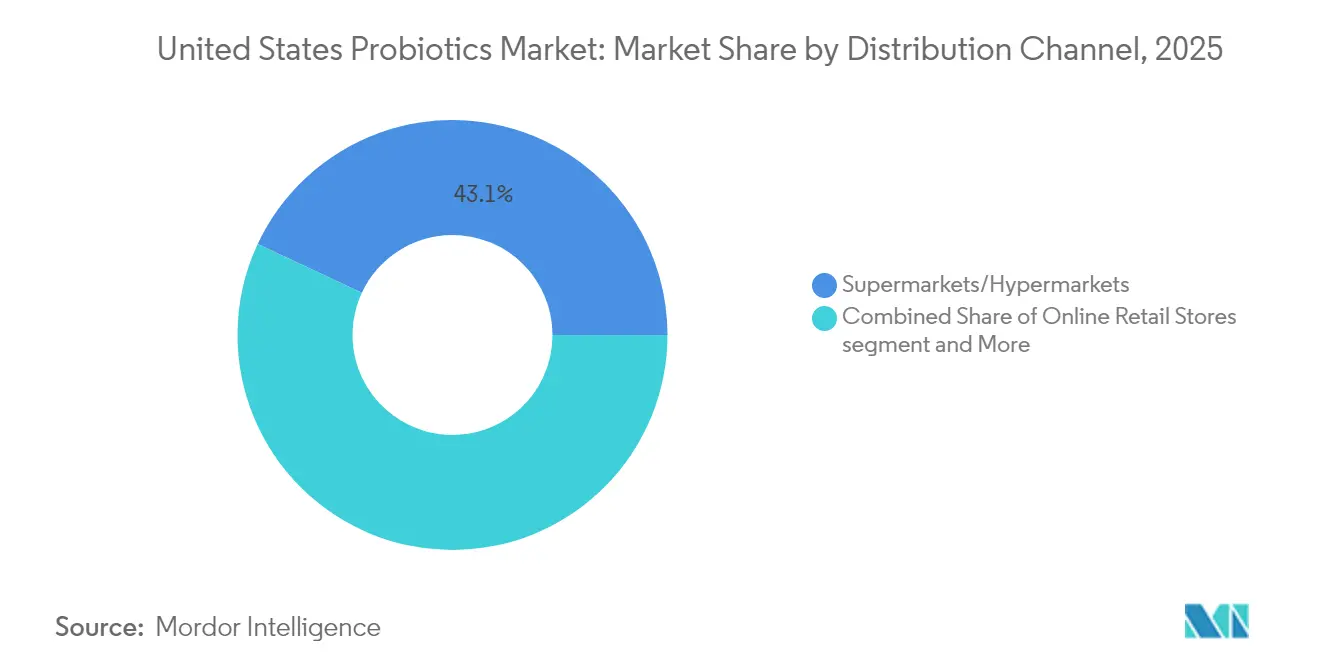

- Nach Vertriebskanal erfassten Supermärkte/Hypermärkte im Jahr 2025 einen Marktanteil von 43,05 % am Probiotika-Markt der Vereinigten Staaten; Online-Einzelhandelsgeschäfte werden voraussichtlich bis 2031 mit einer CAGR von 6,52 % expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Probiotika-Markts der Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Verständnis der Vorteile der Darmgesundheit treibt den erhöhten Probiotika-Konsum an | + 1.8% | Landesweit, mit stärkster Akzeptanz in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Trends zur präventiven Gesundheitsversorgung fördern die regelmäßige Einnahme von Probiotika als Nahrungsergänzungsmittel | + 1.5% | Landesweit, insbesondere bei der Generation Z und Millennials | Langfristig (≥ 4 Jahre) |

| Entwicklung von milchfreien und veganen Probiotika-Optionen erweitert die Verbraucherreichweite | + 1.2% | Westküste der Vereinigten Staaten und Ballungsräume | Mittelfristig (2–4 Jahre) |

| E-Commerce-Wachstum verbessert den Zugang zu Premium-Probiotika-Produkten | + 1.0% | Landesweit, mit den höchsten Wachstumsraten in ländlichen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Anerkennung der Vorteile von Probiotika für das Immunsystem stärkt die Marktnachfrage | + 0.9% | Landesweit, beschleunigt durch das post-COVID-Gesundheitsbewusstsein | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach funktionellen und fermentierten Lebensmitteln erhöht den Probiotika-Konsum | + 0.7% | Landesweit, konzentriert in gesundheitsbewussten demografischen Gruppen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Verständnis der Vorteile der Darmgesundheit treibt den erhöhten Probiotika-Konsum an

Das wachsende Verbraucherbewusstsein für die Darm-Hirn-Verbindung und die Gesundheit des Mikrobioms hat Probiotika als wesentliche Nahrungsergänzungsmittel für das Wohlbefinden etabliert. Forschungsergebnisse, die den Einfluss von Probiotika auf die Neurotransmitterproduktion und die kognitive Funktion belegen, haben ihre Anwendungsgebiete über die Verdauungsgesundheit hinaus erweitert. Verbraucher erkennen die Darmgesundheit nun als grundlegend für das allgemeine Wohlbefinden an, was zu einer verstärkten Akzeptanz von Probiotika-Nahrungsergänzungsmitteln in verschiedenen Darreichungsformen geführt hat. Der Übergang von der Behandlung von Symptomen zur präventiven Gesundheitsversorgung zeigt ein breiteres Verständnis dafür, wie die Gesundheit des Mikrobioms chronische Erkrankungen beeinflusst, und erhöht die Nachfrage nach Probiotika in allen Altersgruppen. Laut Daten der Amerikanischen Medizinischen Vereinigung aus dem Jahr 2023 stiegen die Gesundheitsausgaben in den Vereinigten Staaten um 7,5 % auf USD 4,9 Billionen bzw. USD 14.570 pro Kopf [1]Quelle: Amerikanische Medizinische Vereinigung, „Trends bei den Gesundheitsausgaben”, ama-assn.org . Dieser Wandel hat insbesondere bei gesundheitsbewussten Verbrauchern Anklang gefunden, die natürliche Lösungen für das geistige und körperliche Wohlbefinden suchen. Der informierte Konsumansatz deutet auf ein anhaltendes Marktwachstum hin, da Verbraucher Probiotika in ihre täglichen Gesundheitsroutinen integrieren, unterstützt durch laufende wissenschaftliche Forschung, die ihre Vorteile bestätigt. Der Markt hat mit einem vielfältigen Produktangebot reagiert, darunter spezialisierte Stämme, die auf spezifische Gesundheitsanliegen abzielen, und innovative Verabreichungssysteme zur Verbesserung der Wirksamkeit und des Komforts.

Trends zur präventiven Gesundheitsversorgung fördern die regelmäßige Einnahme von Probiotika als Nahrungsergänzungsmittel

Die Inflation der Gesundheitskosten und die Einschränkungen des Versicherungsschutzes haben den Fokus der Verbraucher auf präventive Strategien verlagert, die langfristige Arztkosten reduzieren. Probiotika passen zu diesem präventiven Ansatz, indem sie die Immunfunktion unterstützen und möglicherweise das Infektionsrisiko reduzieren, was kostenbewusste Verbraucher anspricht, die teure Behandlungen vermeiden möchten. Der Trend ist besonders ausgeprägt bei jüngeren Generationen, die Investitionen in das Wohlbefinden gegenüber traditionellen Gesundheitsausgaben priorisieren und Probiotika als Absicherung gegen zukünftige Gesundheitsprobleme betrachten. Darüber hinaus erkennen betriebliche Gesundheitsprogramme zunehmend das Potenzial von Probiotika, Krankheitstage und Gesundheitsansprüche von Mitarbeitern zu reduzieren, was eine institutionelle Nachfrage schafft, die individuelle Verbraucherkäufe ergänzt. Diese präventive Denkweise schafft beständige Konsummuster, bei denen Nutzer unabhängig vom unmittelbaren Gesundheitszustand eine regelmäßige Probiotika-Einnahme aufrechterhalten, was den Herstellern Umsatzstabilität bietet.

Entwicklung von milchfreien und veganen Probiotika-Optionen erweitert die Verbraucherreichweite

Die Nachfrage nach pflanzlichen und milchfreien Lebensmittelprodukten wächst im Land aufgrund der zunehmenden Anzahl laktoseintoleranter Verbraucher. Dies hat zu einer höheren Nachfrage nach laktosefreien Probiotika geführt. Fortschrittliche Fermentationstechniken unter Verwendung von Milchsäurebakterien verbessern die Nährwertfunktionalität und reduzieren gleichzeitig antinutritive Faktoren in pflanzlichen Zutaten, was die Produktwirksamkeit und die Verbraucherakzeptanz verbessert. Diese Fermentationsprozesse helfen auch dabei, bessere Geschmacksprofile und Texturen in pflanzlichen Produkten zu entwickeln, was sie für Mainstream-Verbraucher attraktiver macht. Die Expansion über Milchprodukte hinaus hat neue Vertriebskanäle geschaffen, insbesondere in Naturkostläden und Spezialeinzelhändlern. Reformhäuser, Online-Marktplätze und konventionelle Supermärkte haben ebenfalls ihre Regalfläche für diese Produkte vergrößert, um der wachsenden Verbrauchernachfrage gerecht zu werden. Darüber hinaus hat der Aufstieg von Direktvertriebskanälen an Verbraucher diese Produkte für gesundheitsbewusste Konsumenten zugänglicher gemacht.

E-Commerce-Wachstum verbessert den Zugang zu Premium-Probiotika-Produkten

Laut einer Umfrage von DHL Group aus dem Jahr 2023 hielten etwa 40 % der Online-Verbraucher in den Vereinigten Staaten Nahrungsergänzungsmittel-Abonnements aufrecht [2]Quelle: DHL Group, „Globale Online-Käufer-Umfrage 2023”, dhl.com. E-Commerce-Plattformen haben Direktvertriebskanäle an Verbraucher etabliert und traditionelle Einzelhandelsaufschläge eliminiert. Diese Plattformen integrieren Bildungsressourcen, um das Verbraucherbewusstsein für die Vorteile von Probiotika zu steigern. Das Abonnementmodell generiert wiederkehrende Einnahmen für Hersteller und gewährleistet gleichzeitig eine konsistente Produktnutzung, was Adhärenzprobleme angeht, die die Wirksamkeit von Probiotika beeinflussen. E-Commerce erleichtert auch personalisierte Ernährungsansätze, wobei Unternehmen Mikrobiom-Tests und maßgeschneiderte Probiotika-Formulierungen auf der Grundlage individueller Bakterienprofile anbieten. Der digitale Wandel kommt insbesondere kleineren, spezialisierten Probiotika-Unternehmen zugute, denen die Ressourcen für einen umfangreichen Einzelhandelsvertrieb fehlen, die aber durch gezieltes Online-Marketing und überlegene Produktaufklärung effektiv konkurrieren können.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung der Verbraucher hin zu natürlichen und frischen Lebensmittelalternativen | -0.8% | Landesweit, insbesondere bei gesundheitsbewussten Millennials | Mittelfristig (2–4 Jahre) |

| Inkonsistente Kennzeichnungsstandards beeinträchtigen die Markttransparenz | -0.6% | Landesweit, mit Auswirkungen auf das Verbrauchervertrauen | Kurzfristig (≤ 2 Jahre) |

| Technische Einschränkungen bei der Konservierung und Formulierung von Probiotika hemmen das Wachstum | -0.5% | Landesweit, mit Auswirkungen auf Produktqualität und Haltbarkeit | Langfristig (≥ 4 Jahre) |

| Regionale regulatorische Barrieren verzögern die Einführung neuer Produkte | -0.4% | Grenzhandel zwischen den Vereinigten Staaten und Kanada, regulatorische Komplexität in Mexiko | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung der Verbraucher hin zu natürlichen und frischen Lebensmittelalternativen

Gesundheitsbewusste Verbraucher hinterfragen zunehmend die Notwendigkeit verarbeiteter Probiotika-Nahrungsergänzungsmittel, wenn natürliche fermentierte Lebensmittel ähnliche Vorteile mit zusätzlichem Nährwert bieten. Diese Skepsis gegenüber Industrieprodukten spiegelt breitere Trends zur sauberen Ernährung wider, bei denen Verbraucher Vollwertnahrungsquellen gegenüber isolierten Verbindungen bevorzugen, was das Wachstum des Nahrungsergänzungsmittelmarkts potenziell einschränkt. Die Bewegung hin zu regionalen und saisonalen Lebensmitteln sowie das gestiegene Bewusstsein für die Auswirkungen der Lebensmittelverarbeitung haben frische, minimal verarbeitete Alternativen in den Verbraucherpräferenzhierarchien aufgewertet. Dieser Trend schafft jedoch auch Chancen für Unternehmen, die die Lücke zwischen natürlich und praktisch überbrücken können, wie z. B. frische Probiotika-Getränke mit kürzerer Haltbarkeit, aber höherer wahrgenommener Authentizität. Die Herausforderung für Hersteller besteht darin, die spezifischen Vorteile standardisierter Probiotika-Dosen und gezielter Stammauswahl im Vergleich zum variablen Bakteriengehalt in traditionellen fermentierten Lebensmitteln zu kommunizieren.

Inkonsistente Kennzeichnungsstandards beeinträchtigen die Markttransparenz

Das Fehlen verbindlicher Probiotika-Kennzeichnungsstandards schafft Verwirrung bei Verbrauchern hinsichtlich der Identität von Bakterienstämmen, der Anzahl lebensfähiger Zellen und der Ablaufdatierung, was das Vertrauen in die Produktwirksamkeit untergräbt. Im Gegensatz zu Arzneimitteln können Probiotika-Nahrungsergänzungsmittel Struktur-Funktions-Aussagen ohne vorherige Marktzulassung machen, was zu inkonsistenter Qualität und irreführendem Marketing führt, das die Glaubwürdigkeit der Kategorie beschädigt. Der aktuelle Rahmen der Lebensmittel- und Arzneimittelbehörde gemäß dem Gesetz über Nahrungsergänzungsmittel, Gesundheit und Bildung lässt erhebliche Variationen bei Herstellungsstandards und Qualitätskontrolle zu und schafft eine Dynamik, bei der minderwertige Produkte Premium-Angebote unterbieten, wie im Februar 2024 beobachtet. Internationale regulatorische Divergenzen erschweren globale Lieferketten und schaffen Barrieren für Unternehmen, die Produkte auf den Märkten der Vereinigten Staaten standardisieren möchten. Die Selbstregulierung der Branche durch Organisationen wie die Internationale Probiotika-Vereinigung bietet Orientierung, verfügt jedoch über keine Durchsetzungsmechanismen und erfordert eine freiwillige Einhaltung, die nicht alle Hersteller akzeptieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Probiotische Lebensmittel dominieren, während Getränke die Innovation beschleunigen

Probiotische Lebensmittel hielten im Jahr 2025 einen Marktanteil von 56,93 %, hauptsächlich aufgrund der Vertrautheit der Verbraucher mit joghurtbasierten Produkten und der robusten Infrastruktur der Milchindustrie, die Produktion und Vertrieb unterstützt. Die Stärke des Segments ergibt sich aus dem Fermentationsprozess von Joghurt, der optimale Bedingungen für das Überleben von Probiotika bietet, unterstützt durch etablierte Kühlkettenlogistik. Darüber hinaus bieten Backwaren und Frühstückscerealien neue Möglichkeiten innerhalb dieses Segments, indem sie Mikroverkapselungstechnologie einsetzen, um Probiotika während der Produktion zu schützen und gleichzeitig funktionelle Vorteile in gängigen Lebensmittelformaten zu bieten. Babynahrung und Säuglingsnahrungssegmente erzielen Premiumpreise, da Eltern die Gesundheit ihrer Kinder priorisieren, obwohl Daten der Lebensmittel- und Arzneimittelbehörde aus dem Jahr 2025 darauf hinweisen, dass regulatorische Anforderungen Entwicklungsbarrieren schaffen.

Während Lebensmittelprodukte den Markt anführen, zeigen probiotische Getränke das höchste Wachstumspotenzial mit einer bis 2031 prognostizierten CAGR von 8,05 %, angetrieben durch Bequemlichkeit und innovative Formulierungen, die auf jüngere Verbraucher abzielen. Kombucha und fermentierte Teeprodukte in der Kategorie „Sonstige” zeigen signifikantes Wachstum und verbinden traditionelle Fermentation mit modernen Aromen und Verpackungen, die gesundheitsbewusste Millennials und Verbraucher der Generation Z ansprechen. Die Expansion des Getränkesegments steht im Einklang mit den Trends der Getränkeindustrie hin zu funktioneller Flüssigkeitszufuhr und portablem Konsum und etabliert Probiotika als Lifestyle-Produkte.

Nach Vertriebskanal: Traditioneller Einzelhandel führt, während digitale Kanäle den Zugang transformieren

Supermärkte/Hypermärkte halten im Jahr 2025 einen dominanten Marktanteil von 43,05 %. Ihr Erfolg beruht auf umfangreichen Kühlregalen und der Präferenz der Verbraucher, Gesundheitsprodukte persönlich zu begutachten. Diese Einzelhandelsformate ermöglichen ein effektives Cross-Merchandising von Probiotika mit ergänzenden Artikeln wie Joghurt und Bio-Lebensmitteln. Sie stehen jedoch vor Herausforderungen durch begrenzte Regalfläche und Bestandsverwaltungsprioritäten, die schnell drehende Produkte gegenüber spezialisierten Probiotika-Artikeln mit langsameren Verkaufszyklen bevorzugen. Während Apotheken und Gesundheitsgeschäfte wertvolle Beratung durch Fachleute im Gesundheitswesen und Produktkompetenz bieten, schränken ihre begrenzten Standorte eine breitere Marktreichweite ein.

Online-Einzelhandelsgeschäfte zeigen die höchste Wachstumsrate mit einer CAGR von 6,52 % bis 2031. Dieses Wachstum wird durch Abonnementdienste unterstützt, die den regelmäßigen Produktkonsum und direkte Verbraucherbeziehungen fördern und personalisierte Ernährungslösungen ermöglichen. E-Commerce-Plattformen vermitteln effektiv Bildungsinhalte über die Vorteile von Probiotika, während Nutzerbewertungen wertvolle Verbrauchervalidierung liefern. Der Online-Kanal spricht insbesondere jüngere Verbraucher an, die gründliche Produktrecherchen durchführen und die Lieferung nach Hause für regelmäßige Nahrungsergänzungsmittelkäufe schätzen. Convenience Stores bedienen unmittelbare Kaufbedürfnisse, stehen jedoch aufgrund begrenzter Kühlkapazitäten vor Einschränkungen beim Produktsortiment und bieten hauptsächlich lagerstabile Optionen an, die möglicherweise eine reduzierte bakterielle Lebensfähigkeit im Vergleich zu gekühlten Produkten aufweisen.

Geografische Analyse

Die Vereinigten Staaten zeigen eine zunehmende Akzeptanz von Probiotika-Produkten, wobei der Rat für verantwortungsvolle Ernährung berichtet, dass 74 % der Amerikaner im Jahr 2023 Nahrungsergänzungsmittel, einschließlich Probiotika-Nahrungsergänzungsmittel, verwendeten. Dieser Trend zeigt die Integration von Probiotika in tägliche Wellness-Protokolle. Das Verständnis der Verbraucher für stammspezifische Vorteile hat zugenommen, was zu einer selektiven Nutzung von Probiotika für unterschiedliche Gesundheitsziele geführt hat. Die Akzeptanz von Premiumpreisen für klinisch validierte Produkte hat ein Umfeld geschaffen, das kontinuierliches Marktwachstum und Produktentwicklung begünstigt.

Aufgrund der steigenden Nachfrage bringen Marktteilnehmer neue und innovative Probiotika-Produkte auf den Markt. So führten beispielsweise im März 2023 Dairy Farmers of America und Good Culture Probiotika-Milch auf dem Markt ein. Die Good Culture Probiotika-Milch kombinierte laktosefreie Milch mit einem patentierten Probiotikum, das die Verdauungs- und Immungesundheit unterstützte. Das Produkt war in Vollmilch- und 2%-Fettreduktionsvarianten mit verlängerter Haltbarkeit erhältlich. Jede Portion von 355 Milliliter enthielt 1 Milliarde Probiotika-Kulturen und lieferte die Vitamine A und D.

Die Marktinfrastruktur in den Vereinigten Staaten umfasst ein umfangreiches Netzwerk spezialisierter Reformhäuser und Apothekenketten mit dedizierten Probiotika-Abteilungen. Diese Einzelhandelseinrichtungen verfügen über ordnungsgemäße Kühllagermöglichkeiten, um die Produktwirksamkeit und -qualität zu gewährleisten. E-Commerce hat sich als der am schnellsten wachsende Vertriebskanal etabliert, was insbesondere Verbrauchern in ländlichen Gebieten zugute kommt. Online-Plattformen bieten Zugang zu Spezialgesundheitsprodukten, die möglicherweise nicht über traditionelle lokale Einzelhandelsgeschäfte erhältlich sind.

Wettbewerbslandschaft

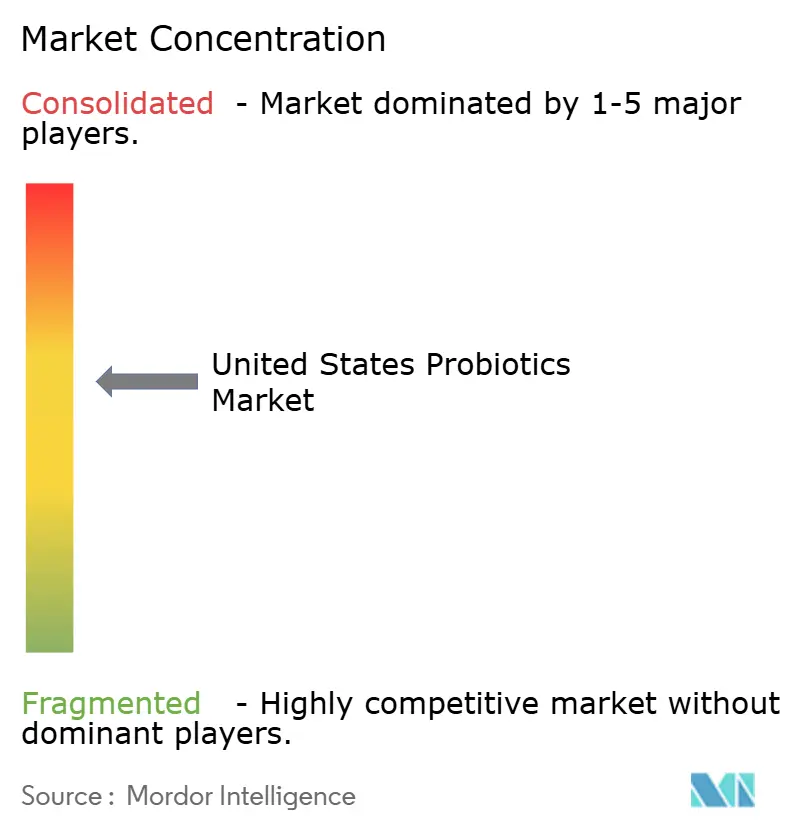

Der Probiotika-Markt der Vereinigten Staaten weist eine moderate Konsolidierung auf. Der Markt umfasst etablierte Lebensmittel- und Pharmaunternehmen, spezialisierte Probiotika-Hersteller und Biotechnologieunternehmen. Zu den wichtigsten Marktteilnehmern gehören Danone SA, Nestle SA, BioGaia, Yakult Honsha und Now Foods. Marktführer behaupten ihre Position durch umfangreiche Vertriebsnetze und Markenbekanntheit, während kleinere Unternehmen sich auf Stamminnovation, gezielte Gesundheitsaussagen und Direktvertriebsansätze an Verbraucher konzentrieren. Unternehmen implementieren vertikale Integrationsstrategien, um Fermentations-, Herstellungs- und Vertriebsprozesse zu kontrollieren und so Produktqualität und bakterielle Lebensfähigkeit zu gewährleisten.

Der technologische Fokus der Branche konzentriert sich auf Mikroverkapselungstechniken zur Verbesserung der Haltbarkeit und der bakteriellen Überlebensraten, wobei Unternehmen proprietäre Beschichtungstechnologien entwickeln, um Wettbewerbsvorteile zu erzielen. Der Markt bietet Chancen in der personalisierten Ernährung, wo Unternehmen Mikrobiom-Tests mit maßgeschneiderten Probiotika-Formulierungen integrieren, um individuelle Bakterienprofile anzusprechen.

Biotechnologieunternehmen entwickeln Probiotika der nächsten Generation unter Verwendung gentechnisch veränderter Organismen und postbiotischer Produkte, die bakterielle Metaboliten ohne lebende Organismen liefern. Diese Innovationen adressieren regulatorische und Stabilitätsherausforderungen in aktuellen Probiotika-Anwendungen. Unternehmen expandieren in neue Darreichungsformen, darunter mit Probiotika angereicherte Schönheitsprodukte und Anwendungen für die Tiergesundheit, und erweitern den Markt über den menschlichen Konsum hinaus.

Marktführer der Probiotika-Branche in den Vereinigten Staaten

Danone SA

Yakult Honsha

Nestle SA

Now Foods

BioGaia AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Florastor erweiterte sein Produktportfolio um zwei neue Produkte: Her Florastor Digest + De-Stress Probiotika und Digest + Metabolic Support Gummy. Das probiotische Nahrungsergänzungsmittel Her Florastor Digest + De-Stress integrierte Verdauungs- und Vaginalunterstützung mit L-Theanin zur Stressbewältigung ohne Schläfrigkeit zu verursachen.

- März 2025: Nature Made, der größte Vitamin- und Nahrungsergänzungsmittelhersteller in den Vereinigten Staaten, brachte eine neue Produktlinie aus Probiotika-, Präbiotika- und Ballaststoffnahrungsergänzungsmitteln für Verdauungsgesundheit und Wellnessbedürfnisse auf den Markt. Das Produktportfolio umfasste Nature Made Probiotic + Prebiotic Fiber Gummies und Nature Made Probiotics 1 Billion CFU Capsules.

- September 2024: ZBiotics, ein Biotechnologieunternehmen, das gentechnisch veränderte Probiotika entwickelte, gab die Markteinführung seines Zucker-zu-Ballaststoff-Probiotika-Getränkemixes bekannt. Dies war das zweite Produkt des Unternehmens nach seinem Pre-Alkohol-Probiotika-Getränk, das entwickelt wurde, um spezifische Alkohol-Nebenprodukte abzubauen.

- Juni 2024: Nestle SA brachte eine Säuglingsnahrung mit Probiotika-Bakterien auf den Markt, die die Immungesundheit unterstützen. Die Formel half dabei, eine ausgewogene Darmmikroflora bei Kindern aufrechtzuerhalten und enthielt DHA.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den US-amerikanischen Probiotika-Markt als alle fertigen Lebensmittel-, Getränke- und Nahrungsergänzungsmittelprodukte, die lebensfähige, wissenschaftlich dokumentierte Probiotika-Stämme enthalten und für den menschlichen Verzehr über den Einzel-, E-Commerce- oder Gesundheitsversorgungskanal verkauft werden. Laut Mordor Intelligence bilden funktionelle Joghurts, fermentierte Getränke sowie Kapsel- oder Gummibärchen-Supplemente den Kernproduktpool, während hefebasierte und sporenbildende Bakterien nur dann erfasst werden, wenn sie auf der Verpackung als Probiotika ausgewiesen sind.

Ausschluss aus dem Geltungsbereich: Tierfutterzusätze und veterinärmedizinische Formulierungen liegen außerhalb unserer Abdeckung.

Segmentierungsübersicht

- Nach Produkttyp

- Probiotische Lebensmittel

- Joghurt

- Backwaren/Frühstückscerealien

- Babynahrung und Säuglingsnahrung

- Sonstige probiotische Lebensmittel

- Probiotische Getränke

- Milchbasierte Getränke

- Frucht-/Pflanzenbasierte Getränke

- Sonstige (Kombucha und fermentierter Tee)

- Nahrungsergänzungsmittel

- Kapseln

- Tabletten

- Pulver

- Gummibärchen

- Sonstige

- Probiotische Lebensmittel

- Nach Vertriebskanal

- Supermärkte/Hypermärkte

- Apotheken/Gesundheitsgeschäfte

- Convenience Stores

- Online-Einzelhandelsgeschäfte

- Sonstige Vertriebskanäle

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Markenmanager bei Molkereiunternehmen, Auftragsherstellern von Nahrungsergänzungsmitteln, Kategorie-Einkäufer bei zwei nationalen Lebensmittelketten sowie Gastroenterologen in allen US-Volkszählungsregionen. Diese Gespräche klärten durchschnittliche Verkaufspreise, Packungsgrößenverschiebungen und aufkommende Anwendungsfälle, validierten anschließend sekundäre Annahmen und wurden abgeschlossen, bevor wir das Modell festlegten.

Desk Research

Wir haben zunächst die Evidenzbasis aufgebaut. Öffentliche Datensätze wie die Ernährungserhebung des National Center for Health Statistics, die Milchoutput-Tabellen des USDA Economic Research Service und die US-Einzelhandelsverkaufsdaten des U.S. Census helfen uns bei der Größenbestimmung der Kategorievolumina, während FDA-GRAS-Benachrichtigungen und NIH-ClinicalTrials.gov-Einträge Stammzulassungen und Pipeline-Intensität offenbaren. Fachpublikationen der International Probiotics Association sowie Branchenzeitschriften wie Nutrients liefern Adoptionstrends und Dosierungsnormen. Unternehmens-10-Ks und Investorenpräsentationen, abgerufen über Dow Jones Factiva, ergänzen Preisspannen und Kanalaufteilungen. Die obige Liste ist illustrativ; viele weitere seriöse Quellen wurden zur Gegenprüfung von Zahlen und Kontext herangezogen.

Marktgrößenbestimmung & Prognose

Ein Top-down-Penetrationsratenmodell wandelt die Gesamtausgaben für Joghurt, Milchalternativgetränke und Nahrungsergänzungsmittel in Probiotika-Ausgaben um, unter Verwendung von Inputs wie kultivierter Milchproduktion, Penetration von Nahrungsergänzungsmittelnutzern, E-Commerce-Anteil, KBE-pro-Portion-Normen und durchschnittlichen Stückpreisen. Ausgewählte Bottom-up-Prüfungen, Lieferantenumsatz-Aggregationen und Stichproben von Amazon-Bestseller-Volumina, kalibrieren die Gesamtwerte. Eine multivariate Regression gegenüber BIP pro Kopf, Ausgaben für Gesundheitsergänzungsmittel und Google-Trends-Werten für „Darmgesundheit" generiert die Prognose für 2025–2030, und eine Szenarioanalyse berücksichtigt regulatorische oder stammwirksamkeitsbezogene Schocks. Lücken in den Bottom-up-Daten werden durch von Experten vereinbarte Benchmarks und gewichtete gleitende Durchschnitte überbrückt.

Datenvalidierung & Aktualisierungszyklus

Vor der Freigabe gleichen zwei Analysten die Modelloutputs mit Versandstatistiken, CRN-Verbraucherumfragen und vierteljährlichen Earnings Calls ab. Abweichungen von mehr als fünf Prozent lösen eine erneute Kontaktaufnahme mit wichtigen Informanten aus. Berichte werden jährlich aktualisiert; wesentliche Ereignisse wie FDA-Regeländerungen veranlassen Zwischenrevisionen, um sicherzustellen, dass Kunden die aktuellste kalibrierte Einschätzung erhalten.

Warum Mordors US-Probiotika-Basislinie Vertrauen weckt

Veröffentlichte Zahlen variieren, weil Unternehmen unterschiedliche Geltungsbereiche, Preisskalen und Aktualisierungsintervalle wählen. Wir erkennen diese Abweichungen offen an und zeigen dann, wie sorgfältige Bereichsdisziplin und eine jährliche Aktualisierung Mordors Basislinie zuverlässig machen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 6,29 Mrd. (2025) | Mordor Intelligence | - |

| USD 19,74 Mrd. (2023) | Global Consultancy A | Umfasst Tierfutterzusätze und Probiotika für die Mundpflege; wendet globale Durchschnittsverkaufspreise ohne US-amerikanische Einzelhandelsrabatte an |

| USD 12,50 Mrd. (2023) | Industry Association B | Verwendet zum FX-Kurs 2023 umgerechnete Versandwerte, lässt Kanalabschläge aus und prognostiziert mit konstantem zweistelligem CAGR |

Primärer Lückentreiber, zusammengefasst in Bezug auf Mordors Geltungsbereich und Methoden.

Zusammenfassend bieten unser disziplinierter Geltungsbereich, die doppelspurige Validierung und die jährliche Aktualisierung eine ausgewogene, transparente Basislinie, die Entscheidungsträger auf klare Variablen und reproduzierbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Probiotika-Produkte in den Vereinigten Staaten im Jahr 2026?

Die Größe des Markts für Probiotika-Produkte in den Vereinigten Staaten beträgt im Jahr 2026 USD 6,69 Milliarden und soll bis 2031 bei einer CAGR von 6,31 % USD 9,08 Milliarden erreichen.

Welcher Produkttyp erzielt den größten Umsatz?

Probiotische Lebensmittel führen mit einem Marktanteil von 56,93 % am Markt für Probiotika-Produkte der Vereinigten Staaten im Jahr 2025, bedingt durch den etablierten Joghurtkonsum und die Milchlieferketten.

Was ist die am schnellsten wachsende Kategorie?

Probiotische Getränke werden voraussichtlich bis 2031 mit einer CAGR von 8,05 % expandieren, angetrieben durch mobile Lebensstile und innovative pflanzliche Formulierungen.

Welcher Vertriebskanal wächst am schnellsten?

Online-Einzelhandelsgeschäfte werden voraussichtlich eine CAGR von 6,52 % verzeichnen, angetrieben durch Abonnementmodelle, Mikrobiom-Personalisierung und Kühlkettenlogistik.

Seite zuletzt aktualisiert am: