Nordamerika Glutenfreier Lebensmittel und Getränkemarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

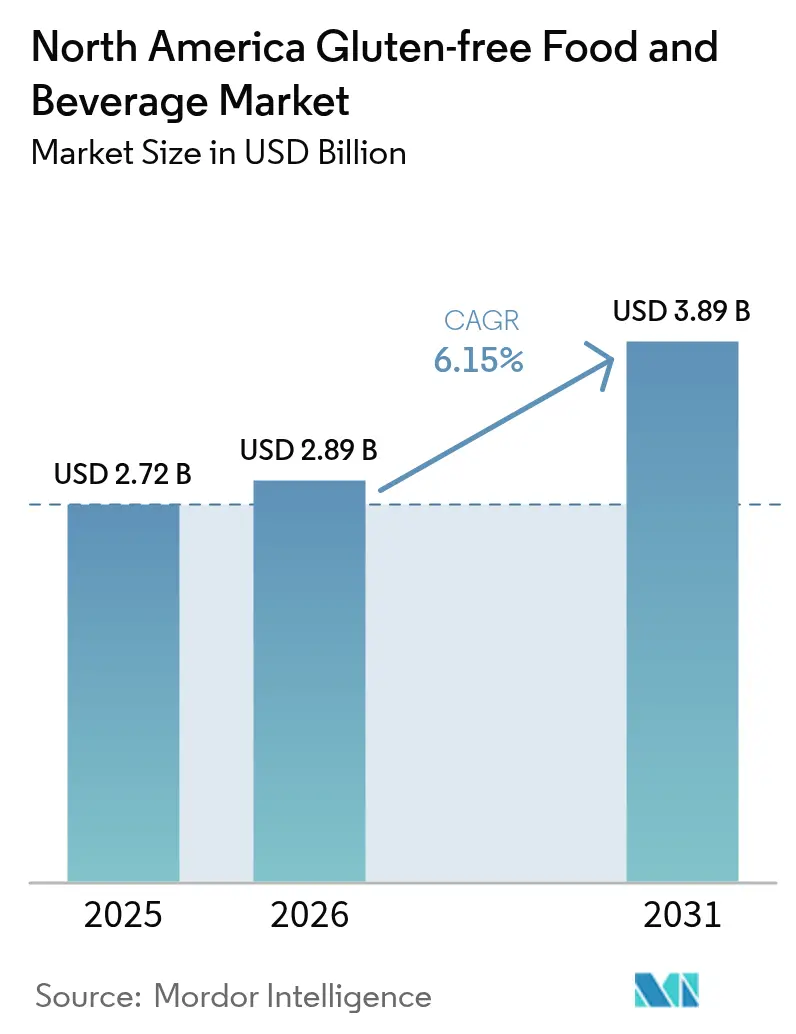

| Marktgröße im Basisjahr (2025) | 2.72 Milliarden US-Dollar |

| Marktgröße (2026) | 2.89 Milliarden US-Dollar |

| Marktgröße (2031) | 3.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.15% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Glutenfreier Lebensmittel und Getränkemarkt Analyse von Mordor Intelligence

Die Marktgröße des nordamerikanischen Marktes für glutenfreie Lebensmittel und Getränke wird voraussichtlich von 2,72 Milliarden USD im Jahr 2025 auf 2,89 Milliarden USD im Jahr 2026 anwachsen und soll bis 2031 mit einer CAGR von 6,15 % über den Zeitraum 2026–2031 einen Wert von 3,89 Milliarden USD erreichen. Die stabile Nachfrage nach glutenfreien Produkten ergibt sich aus einem konstanten Kundenstamm diagnostizierter Zöliakie-Patienten sowie einer größeren Gruppe von Lifestyle-Konsumenten, die Glutenvermeidung mit allgemeinem Wohlbefinden verbinden. Große Einzelhändler haben glutenfreie Produkte in ihre regulären Regale integriert, wodurch die Kategorie normalisiert und historische Preisaufschläge verringert wurden. Innovationen bei Zutaten, insbesondere Hydrokolloide, Enzyme und Mischungen aus Urgetreide, haben die Geschmackslücke zu Weizenprodukten geschlossen und dabei einen Clean-Label-Ansatz betont. Diese Fortschritte haben nicht nur die Produktqualität verbessert, sondern auch die Attraktivität glutenfreier Optionen für eine breitere Verbraucherbasis ausgeweitet. Sichtbarkeit und Vertrieb wurden durch E-Commerce-Abonnementmodelle, Partnerschaften mit Esports-Snacks und Vorgaben für betriebliches Wellness-Catering gestärkt, was glutenfreie Produkte für Verbraucher zugänglicher und bequemer gemacht hat. Die Wettbewerbslandschaft bleibt mäßig fragmentiert, und trotz des Eintritts von Eigenmarken begrenzt die Preissensibilität die Durchdringung in einkommensschwächeren Haushalten, was den Bedarf an kosteneffizienten Lösungen zur weiteren Förderung der Akzeptanz hervorhebt.

Wesentliche Erkenntnisse des Berichts

- Nach Produkttyp führten Backwaren im Jahr 2025 mit einem Umsatzanteil von 34,18 %, während Getränke im Zeitraum 2026 bis 2031 voraussichtlich mit einer CAGR von 8,59 % wachsen werden.

- Nach Quelle entfielen im Jahr 2025 52,22 % des Umsatzes auf pflanzliche Formulierungen, die bis 2031 voraussichtlich mit einer CAGR von 7,28 % wachsen werden.

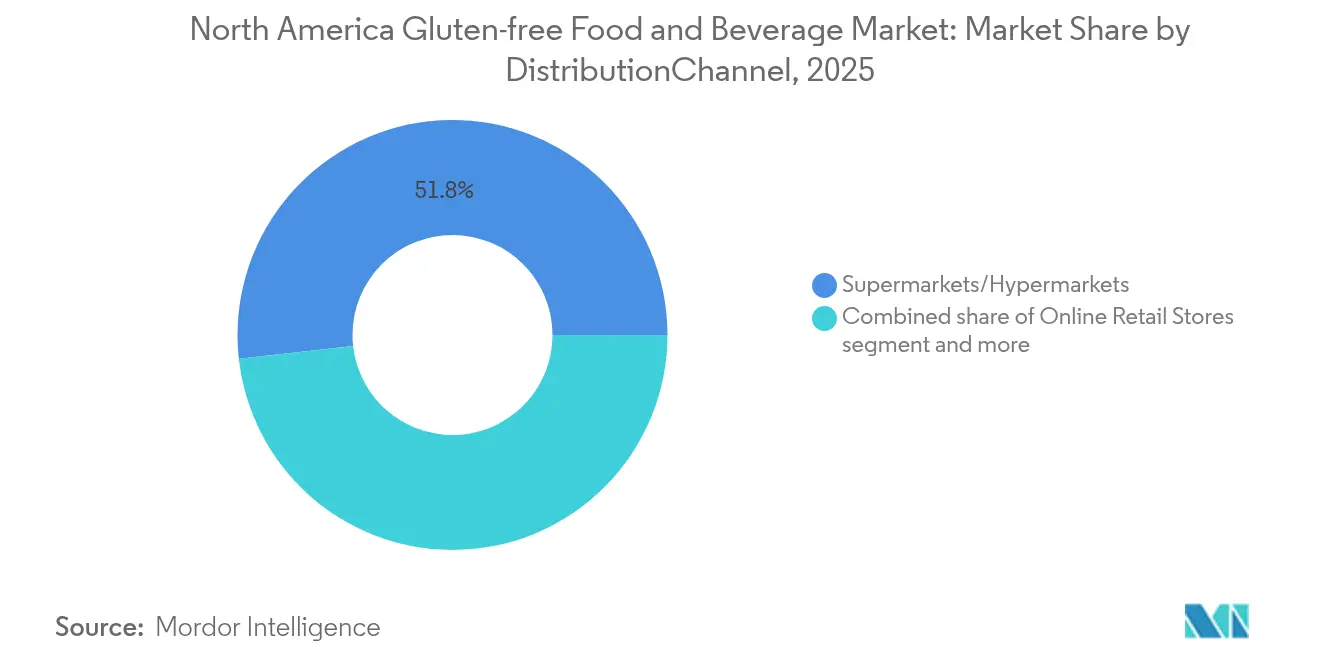

- Nach Vertriebskanal hielten Supermärkte und Hypermärkte im Jahr 2025 einen Anteil von 51,76 % am Umsatz, während Online-Einzelhandelsgeschäfte bis 2031 mit einer CAGR von 6,61 % wachsen sollen.

- Nach Geografie trugen die Vereinigten Staaten im Jahr 2025 81,12 % des Wertes bei; Mexiko verzeichnet mit einer erwarteten CAGR von 7,69 % über den Prognosezeitraum das stärkste Wachstum.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke des nordamerikanischen glutenfreien Lebensmittel und Getränkemarktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Zahl diagnostizierter Zöliakie- und Glutensensitivitätspatienten | +1.2% | Vereinigte Staaten, Kanada (höchste Prävalenz); Mexiko (aufkommendes Bewusstsein) | Mittelfristig (2–4 Jahre) |

| Mainstream-Positionierung als „besser für dich” im Einzelhandel | +0.9% | Vereinigte Staaten, Kanada (reife Märkte); Mexiko (urbane Zentren) | Kurzfristig (≤ 2 Jahre) |

| Regalerweiterung in Lebensmittelketten des Massenmarkts | +0.8% | Vereinigte Staaten (Walmart, Kroger); Kanada (Loblaw); Mexiko (Soriana, Chedraui) | Kurzfristig (≤ 2 Jahre) |

| Zutaten- und Prozessinnovationen zur Verbesserung der Organoleptik | +1.0% | Vereinigte Staaten, Kanada (Forschungs- und Entwicklungszentren); Übertragung nach Mexiko | Mittelfristig (2–4 Jahre) |

| Esports- und Gaming-Snacks in glutenfreien Formaten | +0.4% | Vereinigte Staaten (primärer Spielemarkt); Kanada (sekundär) | Langfristig (≥ 4 Jahre) |

| Vorgaben für betriebliches Wellness-Catering | +0.5% | Vereinigte Staaten, Kanada (betriebliche Wellness-Programme); eingeschränkte Übernahme in Mexiko | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Zahl diagnostizierter Zöliakie- und Glutensensitivitätspatienten

Etwa 1 von 133 Nordamerikanern ist von Zöliakie betroffen. Im Gegensatz dazu leiden schätzungsweise 6 % der Erwachsenen in den USA an Nicht-Zöliakie-Glutensensitivität, was die Verbraucherbasis vergrößert und die Nachfrage nach glutenfreien Produkten ankurbelt[1]Quelle: Celiac Disease Foundation, "Was ist Zöliakie?", celiac.org. Bemerkenswert ist, dass pädiatrische Diagnosen die bei Erwachsenen übertreffen, was Schulen und Kindertagesstätten dazu veranlasst, glutenfreie Optionen anzubieten. Dieser Trend normalisiert nicht nur den Konsum im frühen Lebensalter, sondern fördert auch eine langfristige Akzeptanz glutenfreier Ernährung. Regulatorische Klarheit spielt eine entscheidende Rolle bei der Unterstützung des Marktwachstums; die Definition der FDA für Gluten mit weniger als 20 ppm stimmt mit den Standards von Health Canada überein und bietet Herstellern Rechtssicherheit sowie eine konsistente Produktqualität. Während die medizinisch bedingte Nachfrage konstant bleibt, führt der Zustrom von Lifestyle-Konsumenten zu einer höheren Abwanderungsrate, da diese Verbraucher häufig zwischen Ernährungstrends wechseln. Diese Dynamik veranlasst Marken dazu, Innovationen zu priorisieren und ein vielfältiges Produktangebot zu entwickeln, um Kunden zu binden. Zusammen fördern diese Elemente nicht nur ein konstantes Wachstum, sondern diversifizieren auch die Nachfrage über verschiedene Altersgruppen hinweg und schaffen Möglichkeiten zur Markterweiterung.

Mainstream-Positionierung als „besser für dich” im Einzelhandel

Dreißig Prozent der US-amerikanischen Verbraucher schränken mittlerweile ihren Glutenkonsum ein, auch ohne formale Diagnose, was signalisiert, dass Glutenfreiheit zu einem festen Bestandteil des Wellness-Entscheidungsprozesses geworden ist. Einzelhandelsriesen wie Walmart und Kroger haben glutenfreie Eigenmarkenprodukte eingeführt und diese bis zu 25 % günstiger als Markenprodukte bepreist. Diese Preisstrategie setzt mittelständische Marken unter Druck, sich durch Zertifizierungen oder einzigartige funktionale Zutaten abzuheben. Da Clean-Label-Präferenzen an Bedeutung gewinnen, ist ein merklicher Wandel in den Formulierungen zu beobachten, weg von Zusatzstoffen wie modifizierter Stärke hin zu natürlicheren Bindemitteln wie Chia und Flohsamenschalen. Dieser Trend, bei dem gesundheitsbewusste Entscheidungen konvergieren, hat glutenfreie Produkte in eine Premium-Unterkategorie erhoben und die Loyalität wohlhabender Verbraucher gewonnen. Dennoch heben Ernährungswissenschaftler Bedenken hinsichtlich der pauschalen Glutenvermeidung hervor, was eine Welle der Skepsis unter Verbrauchern auslöst. Marken stehen nun vor der Herausforderung, diese Skepsis direkt anzugehen und dabei die Bedeutung transparenter Kommunikation zu betonen.

Regalerweiterung in Lebensmittelketten des Massenmarkts

Im Jahr 2024 erhöhten US-amerikanische Supermärkte den durchschnittlichen linearen Regalplatz für glutenfreie Artikel um 12 %, was das Vertrauen der Händler in deren Abverkaufsraten und die wachsende Verbrauchernachfrage nach solchen Produkten signalisiert[2]Quelle: United States Census, "Monatlicher Einzelhandelshandel", census.gov. Während urbane Flagship-Stores diesen Artikeln ganze Gänge widmen, gruppieren ländliche Filialen sie in einem einzigen Regalbereich, was demografische und Kaufkraftunterschiede zwischen städtischen und ländlichen Gebieten widerspiegelt. In einem strategischen Schritt ersetzte Kroger beim Regalneuaufbau 2024 langsam verkaufende konventionelle Pasta durch glutenfreie Optionen, was die Verkaufsgeschwindigkeit der Kategorie steigerte und sich an den sich wandelnden Verbraucherpräferenzen ausrichtete. Ebenso erweiterte Loblaw in Kanada sein President's Choice-Portfolio um mehr als 200 SKUs, um den glutenfreien Trend zu nutzen und seine Wettbewerbsposition im Markt zu stärken. In Mexiko testen Ketten wie Soriana und Chedraui dedizierte Regalbereiche für glutenfreie Produkte in gehobenen Stadtvierteln, um wohlhabende Verbraucher anzusprechen. Diese Ketten stehen jedoch vor einer Herausforderung: Die kürzere Haltbarkeit glutenfreier Produkte erhöht das Rotationsrisiko und erfordert eine sorgfältige Bestandsüberwachung sowie ein effizientes Lieferkettenmanagement, um Verschwendung zu minimieren und die Produktverfügbarkeit sicherzustellen.

Zutaten- und Prozessinnovationen zur Verbesserung der Organoleptik

Große etablierte Unternehmen patentieren Stärkemodifikations- und Enzymbehandlungen, um vergangene Texturprobleme zu beheben und Markteintrittsbarrieren für kleinere Wettbewerber zu erhöhen. Diese Fortschritte ermöglichen es größeren Akteuren, durch verbesserte Produktqualität und Konsistenz einen Wettbewerbsvorteil zu wahren. Die industrielle Fermentation mit Sauerteigkulturen verbessert die Elastizität und Geschmackskomplexität und verringert gleichzeitig den Bedarf an Zusatzstoffen, was die Produkte für gesundheitsbewusste Verbraucher attraktiver macht. Urgetreide wie Quinoa und Teff steigern die Nährstoffdichte und den Marketingwert aufgrund ihrer wahrgenommenen gesundheitlichen Vorteile und einzigartigen Aromen. Ihr Angebot ist jedoch preissensibel, insbesondere da Klimaereignisse in Südamerika und Ostafrika die Ernte verknappen und zu potenziellen Lieferkettenunterbrechungen führen. Während Enzymtechnologien vielversprechend sind, um Restgluten auf nicht nachweisbare Werte zu reduzieren, führen veraltete Kennzeichnungsregeln zu kommerziellen Unsicherheiten, die die Marktpositionierung glutenfreier Produkte erschweren. Daher ist kontinuierliche Forschung und Entwicklung entscheidend für Marken, die darauf abzielen, weizenbasiserten Produkten in Qualität und Leistung gleichzukommen und dabei eine Premiumpreisgestaltung gegenüber Verbrauchern zu rechtfertigen.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Premiumpreis im Vergleich zu konventionellen Alternativen | -0.8% | Vereinigte Staaten, Kanada (preissensible Segmente); Mexiko (breitere Auswirkungen) | Kurzfristig (≤ 2 Jahre) |

| Risiken der Kreuzkontamination bei der Herstellung | -0.5% | Vereinigte Staaten, Kanada (strenge Durchsetzung); Mexiko (aufkommende Standards) | Mittelfristig (2–4 Jahre) |

| Klimabedingte Knappheit von speziellen glutenfreien Getreidearten | -0.6% | Globale Beschaffungsauswirkungen; Mexiko (Herausforderungen bei der heimischen Produktion) | Langfristig (≥ 4 Jahre) |

| Kennzeichnungs-Grauzone für „glutenreduzierte” Angaben | -0.3% | Vereinigte Staaten, Kanada (regulatorische Unklarheit); Mexiko (eingeschränktes Bewusstsein) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Premiumpreis im Vergleich zu konventionellen Alternativen

Im Jahr 2024 kostete glutenfreies Brot im Durchschnitt 6,50 USD pro Laib und übertraf damit deutlich den Preis von Weizenbrot in Höhe von 2,50 USD[3]Quelle: Landwirtschaftsministerium der Vereinigten Staaten,""Ausblick auf die Lebensmittelpreise, 2025 und 2026", usda.gov. Diese Preisdiskrepanz stellt Verbraucher mit mittlerem Einkommen, die einen Wechsel erwägen, vor Herausforderungen. Während Eigenmarkeneinführungen diese Preislücke verringert haben, bleibt selbst ein 1,5-facher Aufpreis für viele ein Hindernis, insbesondere in wirtschaftlich schwierigen Zeiten, in denen Glutenfreiheit oft als Luxus angesehen wird. In Mexiko, wo der Mindestlohn unter 15 USD pro Tag liegt, sind glutenfreie Produkte für alle außer den oberen Einkommensschichten weitgehend unerschwinglich. Die wirtschaftlichen Herausforderungen im Jahr 2024 verdeutlichten diese Sensibilität, da das Kategorienwachstum verlangsamte, als die Inflation die Haushaltsbudgets belastete. Infolgedessen befinden sich Hersteller an einem Scheideweg: Sollen sie die Preise senken, um ihre Verbraucherbasis zu erweitern, oder die Margen auf Kosten eines langsameren Stückzahlwachstums halten?

Risiken der Kreuzkontamination bei der Herstellung

Marken, die gemeinsame Produktionslinien nutzen, riskieren, dass Glutenspuren den 20-ppm-Schwellenwert überschreiten, was zu Nichteinhaltung von Regulierungsstandards und potenziellen Gesundheitsrisiken für Verbraucher mit Glutensensitivität führen kann. Während die FDA auf die Marktüberwachung nach dem Inverkehrbringen setzt, intensiviert Health Canada die Compliance-Prüfung durch Audits und drängt Unternehmen dazu, Drittanbieter-Zertifizierungen einzuholen, die sicherstellen, dass der Glutengehalt unter 10 ppm fällt. Diese Zertifizierungen helfen nicht nur dabei, regulatorische Anforderungen zu erfüllen, sondern stärken auch das Verbrauchervertrauen. Obwohl dedizierte glutenfreie Produktionsstätten diese Bedenken effektiv ausräumen, indem sie Kreuzkontaminationsrisiken eliminieren, erfordern sie erhebliche Investitionen und langfristige Planung. Ein Paradebeispiel ist die 50-Millionen-USD-Erweiterung von General Mills in Iowa, bei der eigene Mahlungs- und Verpackungslinien eingeführt wurden, um die glutenfreien Produktionskapazitäten zu verbessern. Rückrufe können erhebliche Reputationsschäden und finanzielle Verluste verursachen; ein Vorfall im Jahr 2024 ließ den Quartalsumsatz einer mittelständischen Bäckereimarke um 40 % einbrechen, was die erhöhten Risiken für kleinere Unternehmen unterstreicht, denen möglicherweise die Ressourcen fehlen, um sich schnell zu erholen. Infolgedessen sind strenge Zertifizierungen und Tests zu einer Grundvoraussetzung für den Markteintritt geworden und dienen als entscheidendes Differenzierungsmerkmal in einem zunehmend wettbewerbsintensiven Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Getränke beschleunigen, Backwaren sichern das Volumen

Im Jahr 2025 dominierten Backwaren den nordamerikanischen Markt für glutenfreie Lebensmittel und Getränke mit einem Marktanteil von 34,18 %. Diese Dominanz ist in jahrelanger Verfeinerung glutenfreier Mehls Systeme verwurzelt, die die Elastizität von Weizen nachahmen und es Zöliakie- und Glutensensitivitätspatienten ermöglichen, vertraute Brote, Gebäck und Kuchen zu genießen. Diese Fortschritte waren entscheidend für die Bewältigung der Herausforderungen bei der Replikation der Textur und Struktur traditioneller Backwaren ohne Gluten. Während Innovationen bei Hydrokolloiden und Enzymtechnologien die Krumenstruktur und das Mundgefühl verbessert haben, hat der Popularitätsschub von kohlenhydratarmen Diäten und Keto-Diäten das Wachstum gedämpft. Dennoch sorgt die tief verwurzelte Präsenz von Brot und Backwaren in der westlichen Ernährung, gestützt durch den Aufstieg von Eigenmarken und eine breite Einzelhandelsdistribution, dafür, dass Backwaren im Mittelpunkt des glutenfreien Einkaufs bleiben. Darüber hinaus hat die Verfügbarkeit glutenfreier Backwarenoptionen in Mainstream-Einzelhandelskanälen diese Produkte zugänglicher gemacht und ihre Marktposition weiter gefestigt.

Das Getränkesegment befindet sich unterdessen auf einem rasanten Aufstieg und soll mit einer CAGR von 8,59 % wachsen. Marken kreieren funktionale Getränke auf Basis glutenfreier Grundstoffe wie Hafer, Sorghum, Hirse und Reis, die auf den Wunsch der Verbraucher nach Verdauungskomfort und Clean Labels ausgerichtet sind. Diese Getränke unterliegen demselben 20-ppm-Glutenschwellenwert wie Lebensmittel, was das Vertrauen glutensensibler Personen stärkt. Mit Energydrinks, funktionalen Wassern und Craft-Bieren aus glutenfreiem Getreide erstreckt sich der Konsum von Sportveranstaltungen bis zu geselligen Anlässen. Das Wachstum des Segments wird auch durch die zunehmende Verbraucherpräferenz für Getränke angetrieben, die Gesundheitsvorteile mit allergenfreien Angaben verbinden und sie so für ein breiteres Publikum geeignet machen. Da der Trend zur funktionalen Flüssigkeitszufuhr mit allergenfreien und „frei von”-Kennzeichnungen verschmilzt, sind Getränke darauf vorbereitet, einen größeren Anteil am nordamerikanischen glutenfreien Markt zu erlangen, auch wenn Backwaren ihre Führungsposition behalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Quelle: Pflanzlich dominiert, Tierisch behält eine loyale Nische

Im Jahr 2025 dominierten pflanzliche Formulierungen den nordamerikanischen Markt für glutenfreie Lebensmittel und Getränke mit einem Umsatzanteil von 52,22 %. Käufer tendieren zunehmend zu Produkten, die sowohl glutenfrei als auch frei von tierischen Inhaltsstoffen sind. Diese pflanzlichen Angebote, gestützt durch Zutaten wie Erbsenprotein, Kichererbsenmehl und Urgetreide, entwickeln Rezepturen, die Leistungsernährung ohne Kompromisse beim Geschmack in den Vordergrund stellen. Während regulatorische Rahmenbedingungen pflanzliche und tierische Quellen gleichstellen, nutzen pflanzliche SKUs zusätzliche Angaben wie vegan, nicht-GVO und bio, um ihre Premiumpreisgestaltung zu rechtfertigen. Bedenken hinsichtlich der Umweltauswirkungen der Viehzucht beeinflussen die Wahrnehmung zugunsten pflanzlicher Inputs, trotz anhaltender Herausforderungen bei der Replikation von Geschmack und Textur in Anwendungen wie Käse.

Pflanzliche Produkte sind nicht nur führend, sondern auch das am schnellsten wachsende Segment. Der Markt für pflanzliche SKUs im Bereich der glutenfreien Lebensmittel und Getränke in Nordamerika soll mit einer CAGR von 7,28 % wachsen und spiegelt damit den Schwung der breiteren pflanzlichen und flexitarischen Bewegung wider. Dieser Anstieg wird durch den wachsenden Appetit auf sauberere Kennzeichnungen und multifunktionale Produkte gestärkt, die auf Allergenvermeidung, ethische Überlegungen und Nachhaltigkeit ausgerichtet sind. Während tierische glutenfreie Optionen wie Milchjogurts und Aufschnitt ein gemäßigteres Wachstum verzeichnen, sind sie für Verbraucher bedeutsam, die Muskelerhalt, Keto-Diäten und traditionelle Proteinformate priorisieren. Darüber hinaus entstehen Hybridprodukte, die pflanzliche und tierische Zutaten verbinden, um Textur, Aminosäureprofile und Kosten zu optimieren, was einen Wandel unterstreicht, bei dem Funktionalität zunehmend Vorrang vor ideologischer Reinheit bei der Produktinnovation gewinnt.

Nach Vertriebskanal: Online skaliert, Filialen bleiben primär

Im Jahr 2025 führten Supermärkte und Hypermärkte den nordamerikanischen Markt für glutenfreie Lebensmittel und Getränke mit einem Umsatzanteil von 51,76 % an. Käufer legen Wert auf persönliche Kennzeichnungsprüfungen, Texturbeurteilungen und Frischebewertungen. Große Handelsketten verbinden durch Omnichannel-Strategien wie Abholservice am Bordstein und digitale glutenfreie Filter das taktile Einkaufserlebnis in der Filiale mit der Online-Bequemlichkeit und bremsen so den Wandel hin zum E-Commerce. Während Fachgeschäfte für Naturkost als erste Entdeckungsplattformen dienen, werden sie zunehmend von Masseneinzelhändlern überschattet, die ähnliche Produkte zu wettbewerbsfähigeren Preisen anbieten. Institutionelle Kanäle, die Schulen, Krankenhäuser und Betriebskantinen umfassen, stärken diesen Trend und liefern angesichts wachsender Wellness- und allergenfreier Initiativen konsistente Mengen.

Der Online-Handel entwickelt sich zum am schnellsten wachsenden Kanal mit einer prognostizierten CAGR von 6,61 %. Abonnement-Boxen, Direktvertriebsmarken und algorithmische Empfehlungen rücken Nischen-Glutenfreiprodukte in den Vordergrund, von denen viele in physischen Regalen unsichtbar bleiben würden. Die USA führen dieses Wachstum an, gestützt durch etablierte Logistiknetzwerke, die Zwei-Tage- oder Tageszustellungen ermöglichen und den Wiederholungskauf von Vorratsartikeln erleichtern. Während diese Plattformen bei Produkten mit langer Haltbarkeit glänzen, kämpfen sie bei konservierungsmittelfreien Backwaren, die während des Transports zum Altbackenwerden neigen. Convenience-Stores bereichern die Marktlandschaft zusätzlich, indem sie zwischen Online- und Supermarktangeboten vermitteln und Einzelportion-Glutenfrei-Snacks für unterwegs anbieten, die sowohl Pendler als auch Gamer ansprechen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 entfielen 81,12 % des Marktumsatzes auf die USA, getrieben durch die klare Kennzeichnungspolitik der FDA, ein weitreichendes Vertriebsnetz und eine kulturelle Wahrnehmung, die glutenfreie Produkte mit ganzheitlichem Wohlbefinden verbindet. Da die Durchdringung unter diagnostizierten Zöliakie-Patienten ihren Höhepunkt erreicht, hängt weiteres Wachstum davon ab, Lifestyle-Nutzer zu halten, eine Gruppe, die bei wirtschaftlichen Abschwüngen preissensibel sein kann. Große Einzelhändler platzieren glutenfreie Artikel in Mainstream-Gängen und fördern so gewohnheitsmäßige Einkäufe ohne das Stigma des „Spezialdiät”-Bereichs. Forschungs- und Entwicklungszentren in Minneapolis, Chicago und dem Pazifischen Nordwesten treiben nicht nur die Grenzen von Produktformulierungen voran, sondern setzen auch Maßstäbe, an denen sich benachbarte Märkte orientieren.

Mexiko, obwohl kleiner, verzeichnet mit einer CAGR von 7,69 % das schnellste Wachstum. Dieser Anstieg wird durch die Angleichung der COFEPRIS-Vorschriften an internationale Codex-Standards, steigende städtische Einkommen und ein gesteigertes Bewusstsein unter Ärzten hinsichtlich der Diagnostik unterstützt. Allerdings stellt die Erschwinglichkeit eine erhebliche Herausforderung dar und beschränkt die Akzeptanz glutenfreier Produkte hauptsächlich auf wohlhabende Haushalte in Mexiko-Stadt und Monterrey. Während lokale Reformulierungen mit Mais und Amaranth eine kulturell angepasste und kosteneffektive Lösung darstellen, erfordern sie ein Engagement für Verbraucheraufklärung. Darüber hinaus kämpfen Importe mit Zöllen und Logistikkosten, die die Einzelhandelspreise erhöhen und multinationale Unternehmen dazu veranlassen, eine Verlagerung ihrer Produktion in die Region zu erwägen.

Kanada verfügt über einen strategischen Vorteil durch seine regulatorische Angleichung an die USA, was reibungslose grenzüberschreitende Lieferketten und konsistente Qualitätsstandards ermöglicht. Der Einzelhandelsriese Loblaw bietet mit seinem vertikal integrierten Ansatz mehr als 200 glutenfreie SKUs an, die alle wettbewerbsfähig gegenüber Importen bepreist sind. Kanadier geben pro Kopf mehr für natürliche und biologische Lebensmittel aus als ihre US-amerikanischen Pendants, was glutenfreie Produkte als integralen Bestandteil einer breiteren gesundheitsorientierten Ernährung positioniert. Während Bevölkerungsbeschränkungen das Gesamtmarktvolumen begrenzen, ermöglicht eine höhere Zahlungsbereitschaft eine Premium-Produktpositionierung. Andere nordamerikanische Länder erfassen nur einen geringen Marktanteil, gehemmt durch niedrigere Einkommensniveaus, eine fragmentierte Einzelhandelslandschaft und geringere Diagnoserates. Touristische Hotspots in der Karibik haben jedoch eine Nischennachfrage entwickelt, insbesondere im Gastgewerbesektor.

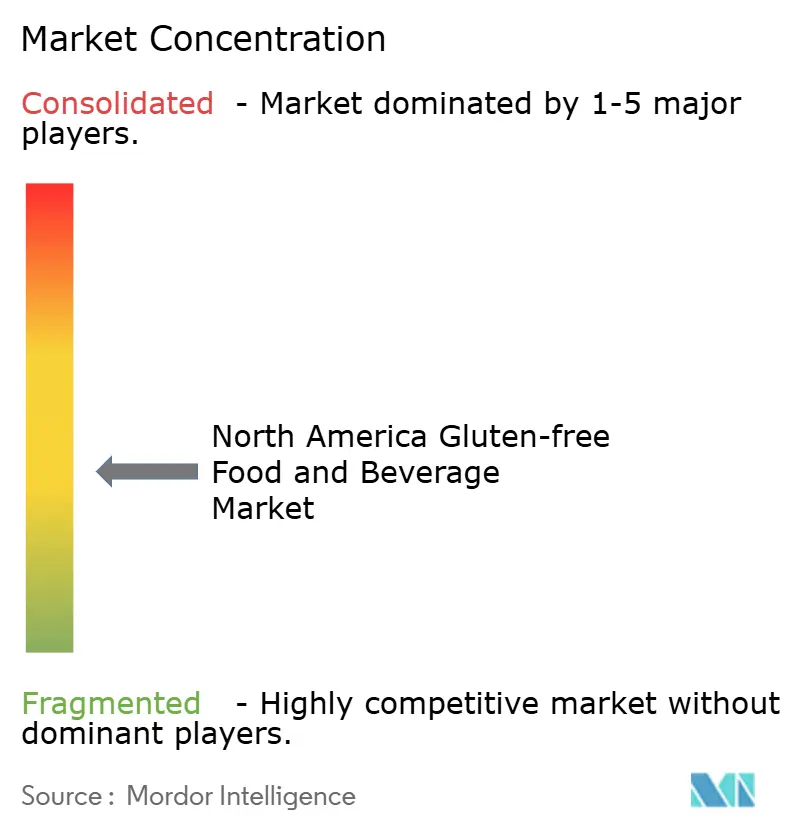

Wettbewerbslandschaft

In Nordamerika zeigt der Markt für glutenfreie Lebensmittel und Getränke eine moderate Fragmentierung. Hier nutzen multinationale Lebensmittelkonzerne ihre Größe und Vertriebsstärke, um Regalplätze zu dominieren. Im Gegensatz dazu erschließen agile Spezialmarken Nischensegmente und betonen allergenfreie Zertifizierungen, transparente Beschaffung und Direktvertriebskanäle. Schwergewichte wie General Mills, Nestlé, Kellogg und PepsiCo stärken ihre Marktpräsenz, indem sie glutenfreie Varianten ihrer etablierten Franchises einführen – man denke an Cheerios, DiGiorno, Rice Krispies und Tostitos. Diese Strategie erleichtert nicht nur Verbrauchertests, sondern nutzt auch jahrzehntelanges Markenwert-Kapital. Diese Branchenveteranen investieren erheblich in dedizierte Produktionslinien und sichern sich Drittanbieter-Zertifizierungen, um Kreuzkontaminationsrisiken zu mindern.

Dieser kapitalintensive Ansatz stellt kleinere Marktteilnehmer vor Herausforderungen. Inzwischen erschließen Spezialmarken wie Bob's Red Mill, Enjoy Life und Amy's Kitchen ihre Nische, indem sie allergenfreie Produkte betonen – frei von den Top-8-Allergenen, einschließlich Gluten – und transparente Lieferketten aufrechterhalten. Dies spricht gesundheitsbewusste Verbraucher an, die industrieller Lebensmittelverarbeitung skeptisch gegenüberstehen. Die Wettbewerbslandschaft entwickelt sich weiter: Größere Unternehmen konkurrieren über Preis und Vertrieb, während Boutique-Marken Reinheit und Herkunft betonen. Diese Dynamik schafft einen „Hantelstab”-Markt, der mittelständische Marken von beiden Seiten unter Druck setzt.

Es gibt ungenutztes Potenzial im Bereich der funktionalen glutenfreien Lebensmittel – man denke an Proteinriegel, Mahlzeitersatz und Sporternährung. Hier können Hersteller Gesundheitsversprechen (wie hoher Proteingehalt, wenig Zucker oder keto-freundlich) verstärken, um Premiumpreise zu erzielen und gesundheitsorientierte Verbraucher anzuziehen. Die Esports- und Gaming-Snack-Arena ist eine aufstrebende Nische. Marken können Verbindungen zu jüngeren Zielgruppen durch Sponsorships und praxisorientiertes Marketing aufbauen. Sie müssen jedoch Formulierungshürden bewältigen und dabei Portabilität und kräftige Aromen sicherstellen, was Investitionen in Forschung und Entwicklung erfordert. Technologie verändert die Landschaft rasant: Enzymbehandlungen, die Gluten nicht mehr nachweisbar machen, Fermentationsmethoden zur Verbesserung von Textur und Geschmack sowie KI-gesteuerte Tools zur Optimierung von Zutatenmischungen hinsichtlich Kosteneffizienz und Ernährung entstehen als wichtige Differenzierungsmerkmale. Das Navigieren in regulatorischen Gewässern birgt jedoch Herausforderungen. Die glutenfreie Kennzeichnungspflicht der FDA sowie die strengen Standards von Health Canada erfordern umfangreiche Tests und Dokumentation. Dies benachteiligt oft Start-ups, die auf Drittanbieter-Labore zurückgreifen, gegenüber etablierten Akteuren mit eigenen Qualitätssicherungsteams.

Marktführer der nordamerikanischen glutenfreien Lebensmittel und Getränkebranche

Hain Celestial Group, Inc.

Pepsico Inc.

Amy's Kitchen, Inc.

Unilever PLC

Nestle SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: Whoa Dough führte seine „Two Count Cookie Dough Snack Packs” in drei verlockenden Geschmacksrichtungen in Grocery Outlet-Filialen ein. Mit dem Ziel, auf über 2.500 Standorte zu expandieren, sind diese Packs pflanzlich und frei von Gluten, Milch, Soja und Eiern. Als nicht-GVO verifiziert, bieten sie ein köstliches Keksteig-Erlebnis mit 4–5 g Protein pro Riegel und weniger als 10 g Zucker.

- Oktober 2025: Ready-Proteinriegel feierten ihren bundesweiten Debüt mit dem exklusiven Geschmack „Iced Oatmeal Cookie”. Sie wurden in über 640 Vitamin Shoppe- und Super Supplements-Filialen sowie auf vitaminshoppe.com eingeführt. Jeder Riegel enthält 15 g Protein, 7 g Ballaststoffe und 6 g Vollkorn. Stolz glutenfrei und nicht-GVO, verzichten sie auf künstliche Süßungsmittel und Zuckeralkohole und richten sich an Personen, die saubere Ernährung für einen aktiven Lebensstil suchen.

- Juli 2025: Eshbal Functional Food Inc. sorgte mit der Übernahme von Gluten Free Nation für Schlagzeilen. Dieser strategische Schritt stärkt Eshbals nordamerikanisches Angebot und ergänzt es um das vielfältige Sortiment süßer und herzhafter Produkte von GF Nation, darunter Brote, Muffins, Rührkuchen und Kekse. Diese Artikel erzielen bereits Erfolge und werden über große Plattformen wie Walmart.com und Kroger in 49 Bundesstaaten vertrieben.

- März 2024: Tirlán führte seine „Truly Gluten Free”-Haferdrinks auf dem US-Markt ein. Die Produkte werden aus irischen glutenfreien Hafer hergestellt, der von 110 Farmen innerhalb eines 130-km-Radius rund um die Mühle in Portlaoise stammt. Das Sortiment umfasst sowohl ein klassisches Haferdrink als auch eine Barista-Variante. Diese Hafermilchprodukte verfügen über ein strenges Saatgut-bis-Flasche-Management, das eine Glutenkontamination ausschließt. Sie weisen zudem einen verifizierten niedrigen CO2-Fußabdruck von 207–232 kg CO2e/t auf und sind mit einem Zero-Waste-Engagement verbunden, bei dem Mahlennebenprodukte zur Tierfütterung oder Kompostierung umgeleitet werden.

Berichtsumfang des nordamerikanischen glutenfreien Lebensmittel und Getränkemarktes

Der nordamerikanische Markt für glutenfreie Lebensmittel und Getränke ist nach Produkttyp und Geografie segmentiert. Auf Basis des Produkttyps ist der Markt in Getränke, Brotprodukte, Kekse und Snacks, Würzmittel, Gewürze und Aufstriche, Milchprodukte/Milchsubstitute, Fleisch/Fleischsubstitute und andere glutenfreie Produkte segmentiert. Geografisch deckt der Bericht die nordamerikanische Region ab, die die Vereinigten Staaten, Mexiko, Kanada und das übrige Nordamerika umfasst.

| Backwaren | Brote und Kuchen |

| Kekse und Plätzchen | |

| Sonstige Backwaren | |

| Snacks und RTE-Produkte | |

| Getränke | |

| Würzmittel, Gewürze und Aufstriche | |

| Milchprodukte und Milchsubstitute | |

| Fleisch und Fleischsubstitute | |

| Sonstige glutenfreie Produkte |

| Pflanzlich |

| Tierisch |

| Supermärkte/Hypermärkte |

| Convenience-Stores |

| Facheinzelhändler |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Übriges Nordamerika |

| Produkttyp | Backwaren | Brote und Kuchen |

| Kekse und Plätzchen | ||

| Sonstige Backwaren | ||

| Snacks und RTE-Produkte | ||

| Getränke | ||

| Würzmittel, Gewürze und Aufstriche | ||

| Milchprodukte und Milchsubstitute | ||

| Fleisch und Fleischsubstitute | ||

| Sonstige glutenfreie Produkte | ||

| Nach Quelle | Pflanzlich | |

| Tierisch | ||

| Vertriebskanäle | Supermärkte/Hypermärkte | |

| Convenience-Stores | ||

| Facheinzelhändler | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Geografie | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Markt für glutenfreie Lebensmittel und Getränke im Jahr 2026?

Der Markt wird im Jahr 2026 auf 2,89 Milliarden USD geschätzt, mit einer CAGR-Prognose von 6,15 % bis 2031.

Welcher Produkttyp wächst am schnellsten?

Getränke sollen mit einer CAGR von 8,59 % bis 2031 die schnellste Expansion verzeichnen, da Marken mit glutenfreien Getreidesorten reformulieren.

Welchen Anteil haben pflanzliche Formulierungen?

Pflanzliche Rezepturen machten im Jahr 2025 52,22 % des Umsatzes aus und wachsen mit einer CAGR von 7,28 %, womit sie tierische Alternativen übertreffen.

Welcher Vertriebskanal führt die Distribution an?

Supermärkte und Hypermärkte halten 51,76 % des Umsatzes, obwohl Online-Einzelhandelsgeschäfte mit einer CAGR von 6,61 % am schnellsten wachsen.

Seite zuletzt aktualisiert am: