Marktgröße und Marktanteil für Schweißzusatzwerkstoffe in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

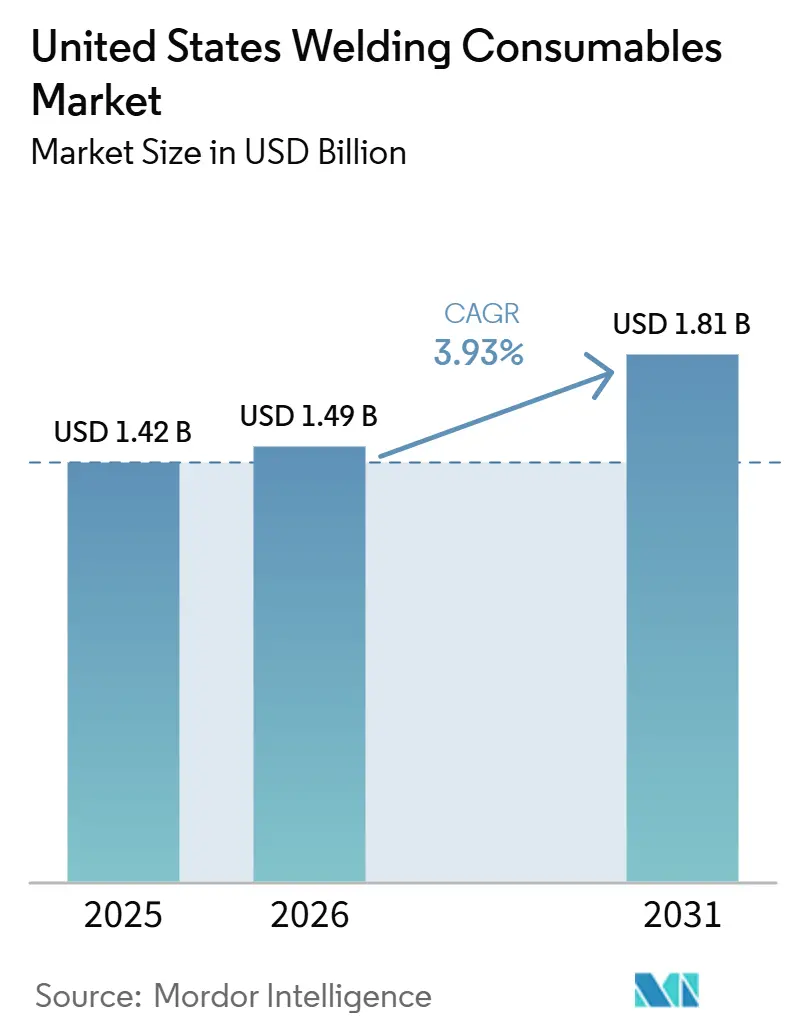

| Marktgröße im Basisjahr (2025) | 1.42 Milliarden US-Dollar |

| Marktgröße (2026) | 1.49 Milliarden US-Dollar |

| Marktgröße (2031) | 1.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.93% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Schweißzusatzwerkstoffe in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für Schweißzusatzwerkstoffe in den Vereinigten Staaten wird voraussichtlich von 1,42 Mrd. USD im Jahr 2025 auf 1,49 Mrd. USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 3,93 % über 2026–2031 einen Wert von 1,81 Mrd. USD erreichen.

Politisch gelenkte Infrastrukturmaßnahmen, eine neue Welle der inländischen Fertigung und groß angelegte Energieinfrastrukturprojekte prägen weiterhin die Nachfragebedingungen für Elektroden-, Draht- und Flussmittellieferanten. Der Markt für Schweißzusatzwerkstoffe in den Vereinigten Staaten profitiert zudem von Verteidigungsbeschaffungen im Zusammenhang mit dem Schiffbau und der Marineinstandhaltung, was eine stetige Nachfrage nach zertifizierten Güten unterstützt, die Marine- und Nuklearstandards erfüllen. Gleichzeitig sieht sich der Markt für Schweißzusatzwerkstoffe in den Vereinigten Staaten mit einem Fachkräftemangel bei erfahrenen Schweißern konfrontiert, was zu einer verstärkten Einführung von Automatisierung und Prozessumstellungen führt, die die Produktivität je Bediener verbessern. Der Ausbau des Energiesektors, einschließlich neuer Erdgaspipelines zur Deckung des LNG- und Strombedarfs, beschleunigt den Kauf qualifizierter Schweißzusatzwerkstoffe in komprimierten Zeitrahmen. Das Gleichgewicht aus politischen Rückenwinden und strukturellen Gegenwind positioniert den Markt für Schweißzusatzwerkstoffe in den Vereinigten Staaten für ein stetiges Wachstum, bei dem Versorgungszuverlässigkeit, Qualitätssicherung und Automatisierungsbereitschaft zu zentralen Differenzierungsmerkmalen werden.

Wichtigste Erkenntnisse des Berichts

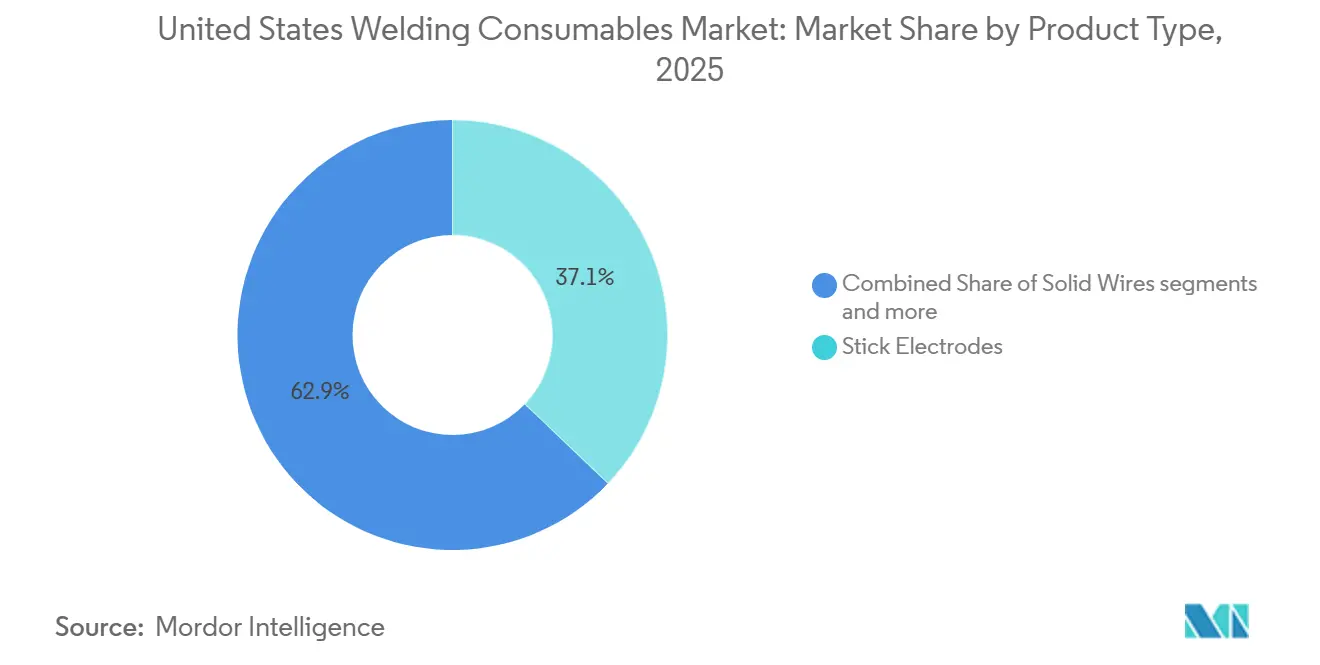

- Nach Produkttyp führten Stabelektroden mit einem Marktanteil von 37,12 % am Markt für Schweißzusatzwerkstoffe in den Vereinigten Staaten im Jahr 2025, während Fülldrahtelektroden bis 2031 voraussichtlich mit einer CAGR von 5,76 % wachsen werden.

- Nach Schweißverfahren entfielen Lichtbogenverfahren auf einen Anteil von 46,87 % an der Marktgröße für Schweißzusatzwerkstoffe in den Vereinigten Staaten im Jahr 2025, und Laser- und Hybridverfahren werden voraussichtlich die schnellste CAGR von 6,34 % bis 2031 verzeichnen.

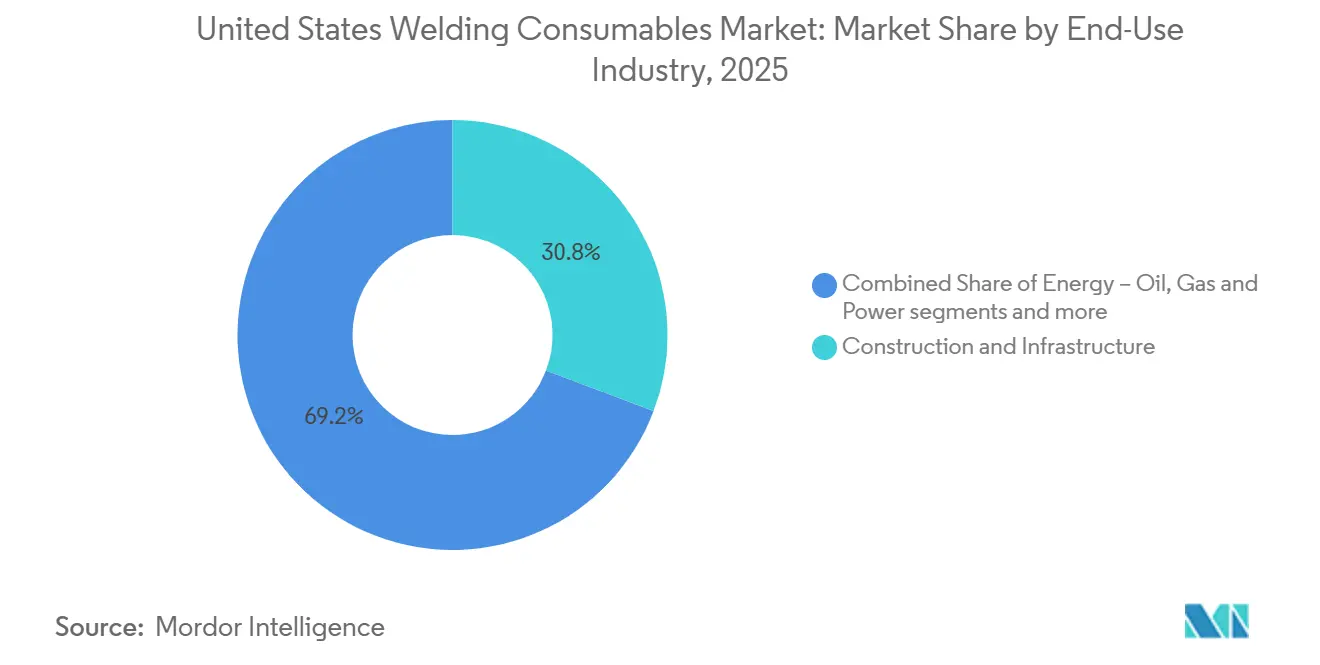

- Nach Endverbrauchsbranche hielt der Bausektor im Jahr 2025 einen Marktanteil von 30,76 % am Markt für Schweißzusatzwerkstoffe in den Vereinigten Staaten, während der Schiffbau und Offshore-Betrieb bis 2031 voraussichtlich mit einer CAGR von 6,78 % wachsen werden.

- Nach Geografie erfasste der Mittlere Westen im Jahr 2025 einen Anteil von 34,12 %, und der Westen wird voraussichtlich bis 2031 mit einer CAGR von 5,23 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für Schweißzusatzwerkstoffe in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umsetzung von Infrastrukturinvestitionen | +0.8% | National, mit frühen Gewinnen in den Brückenkorridoren Texas, Florida und Pennsylvania | Mittelfristig (2–4 Jahre) |

| Rückverlagerung der Schwerfertigung und Metallverarbeitung ins Inland | +1.2% | Süden (TX, SC, MS, KY), Mittlerer Westen (OH, IN), Südwesten (AZ) | Langfristig (≥ 4 Jahre) |

| Ausbau und Erneuerung des Erdgaspipelinenetzes | +0.7% | Golfküste, Permian Basin, Appalachia, Stromversorgungszentren im Südosten | Mittelfristig (2–4 Jahre) |

| Bauboom im gewerblichen Bereich in den Sunbelt-Staaten | +0.6% | Süden (TX, FL, GA, NC), Westen (AZ), mit Texas an der Spitze | Mittelfristig (2–4 Jahre) |

| Anstieg im Schiffbau und Marineschiffbau | +0.4% | Schiffswerften an der Golfküste, modulare Werften an den Großen Seen, Zentren im Nordosten | Langfristig (≥ 4 Jahre) |

| Instandhaltungs-, Reparatur- und Überholungsaktivitäten in der Öl- und Gasindustrie | +0.3% | Raffinerien an der Golfküste, Permian-Midstream, Plattformen im Golf von Mexiko | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Umsetzung des Gesetzes über Infrastrukturinvestitionen und Modernisierung

Die föderalen Infrastrukturausgaben haben die Untergrenze für stahlintensive Arbeiten an Brücken und Autobahnen angehoben und unterstützen eine stetige Nachfrage nach Schweißzusatzwerkstoffen für den Stahlbau, die Brücken- und Stahlbaunormen erfüllen. Das Gesetz über Infrastrukturinvestitionen und Arbeitsplätze leitet weiterhin mehrjährige Mittelzuweisungen über die Bundesstraßenverwaltung, was Einblick in staatliche Brückenprogramme und den damit verbundenen Stahlfertigungsbedarf bietet[1]Bundesstraßenverwaltung, "Gesetz über Infrastrukturinvestitionen und Arbeitsplätze, Brückenfinanzierung nach Bundesstaat," FHWA, fhwa.dot.gov . Obwohl die Inflation bei Bauvorleistungen die unmittelbare physische Lieferung gedämpft hat, bleibt der Finanzierungshorizont robust und unterstützt die Arbeitsauslastung bis 2026. Dies ist besonders relevant für wasserstoffarme Stabelektroden, Massivdrähte und Fülldrahtelektroden, die alle für Brücken und schwere Tiefbaustahlprojekte unerlässlich sind. Der Markt für Schweißzusatzwerkstoffe in den Vereinigten Staaten profitiert, wenn Termindruck Auftragnehmer dazu veranlasst, automatisierungsgerechte Schweißzusatzwerkstoffe einzusetzen, die Wiederholbarkeit und gleichmäßige Nahtqualität unterstützen. Staatliche Verkehrspläne, die auf föderalen Mittelzuweisungen aufbauen, halten die Auftragsbestände für die Fertigung von Stahlträgern und die Feldmontage stabil, was den Verbrauch von Schweißzusatzwerkstoffen während des gesamten Prognosezeitraums unterstützt.

Rückverlagerung der Schwerfertigung und Metallverarbeitung ins Inland

Hersteller erhöhen die inländische Kapazität in den Bereichen Halbleiter, Batterien und fortschrittliche Ausrüstung, was die mittelfristige Nachfrage nach spezialisierten Schweißzusatzwerkstoffen aus Edelstahl-, Nickel- und Aluminiumgüten stärkt. Der Markt für Schweißzusatzwerkstoffe in den Vereinigten Staaten sieht mehr Spezifikationen, die Rückverfolgbarkeit und reinraumkompatible Schweißzusatzwerkstoffe in Halbleiterfabriken und Batterieanlagen fordern, da OEMs hochwertige Fertigungsschritte lokalisieren. In Automobillieferketten richten neue Anlagen im Süden und Südwesten die Geräteauswahl auf automatisierungsfreundliche Drähte und Prozesssteuerungen aus, die Nacharbeit reduzieren und helfen, Qualifikationslücken bei großen Projekten zu überbrücken. Der Markt für Schweißzusatzwerkstoffe in den Vereinigten Staaten profitiert auch von umfassenderen Lieferantenqualitätsrahmen, die eine doppelte Zertifizierung und dokumentierte Verfahrensqualifikation fördern, was die Rolle von Premiumgüten in regulierten Umgebungen vertieft. Da mehr Investitionsprojekte von der Ankündigung zur Installation übergehen, werden die Beschaffungszyklen für Schweißzusatzwerkstoffe vorhersehbarer und begünstigen Lieferanten mit lokalen Lagerbeständen und technischem Support.

Ausbau und Erneuerung des Erdgaspipelinenetzes

Große neue Erdgaskapazitäten, die für 2026 geplant sind, treiben die Beschaffung von Rohrstahl, SAW-Schweißzusatzwerkstoffen und zellulosischen Elektroden für den Feldbau an. Branchenquellen deuten darauf hin, dass bis zu 22 Mrd. Kubikfuß pro Tag (Bcf/d) neue Pipelinekapazität im Jahr 2026 in Betrieb gehen könnten, die größte jährliche Erweiterung seit 2008, was die Nachfrage nach qualifizierten Schweißzusatzwerkstoffen in beschleunigten Zeitplänen verschärft[2]Chris Newman, "Die Kapazität der US-amerikanischen Erdgaspipeline steht vor dem größten Ausbau seit 2008," Natural Gas Intelligence, naturalgasintel.com . Projektankündigungen großer Midstream-Betreiber verweisen auf nachhaltige Arbeitsströme, die Versorgungsbecken mit LNG-Exportterminals und gasbefeuerten Kraftwerken verbinden, was für SAW-Draht und Flussmittel beim Spiral- und Längsnahtschweißen relevant ist. Erneuerungsprogramme für ältere Leitungen erhalten einen parallelen Nachfragekanal für Muffentinstallationen, Ventilwechsel und Korrosionsreparaturen, was Stabelektroden und wasserstoffarme Drähte bei Wartungsarbeiten im Einsatz hält. Der Markt für Schweißzusatzwerkstoffe in den Vereinigten Staaten verzeichnet eine zuverlässige Nachfrage, wenn Genehmigungsklarheit und Nachfragesichtbarkeit die Projektvorlaufzeiten verkürzen und Fertigungsbetriebe bei hoher Auslastung halten.

Bauboom im gewerblichen Bereich in den Sunbelt-Staaten

Die Ausgaben für gewerbliche und industrielle Bauten stiegen Anfang 2025 auf eines der höchsten Niveaus der letzten Jahrzehnte, wobei die Sunbelt-Staaten den nationalen Trend übertrafen. Texas führte bei den gesamten gewerblichen Ausgaben, während Arizona mit 5.980 USD pro Kopf den ersten Platz belegte, was große Halbleiter-, Batterie- und verwandte Projekte widerspiegelt, die die Stahlbauarbeiten intensivieren. Der Markt für Schweißzusatzwerkstoffe in den Vereinigten Staaten profitiert, wenn Hochleistungslösungen, einschließlich Fülldrahtelektroden und optimierter Massivdrähte, Fertigungsbetrieben helfen, enge Zeitpläne bei Rechenzentren, Logistikzentren und Prozessanlagen einzuhalten. Das Bevölkerungswachstum im Sunbelt und genehmigungsfreundliche Rahmenbedingungen unterstützen weiterhin mehrjährige Pipelines in Büros, Mehrfamilienhäusern und gemischt genutzten Gebäuden, was stabile Anforderungen an Schweißzusatzwerkstoffe für Montage und Ausbau unterstützt. Diese regionale Ausrichtung hält Händler in Texas, Florida, Georgia, North Carolina und Arizona darauf fokussiert, zugelassene Güten zu bevorraten und Servicemodelle auf schnelllebige Baustellen auszurichten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Schweißerbelegschaft und begrenzte Nachfolgeplanung | -0.9% | National, akut in den Rust-Belt-Regionen und Schiffswerften an der Golfküste | Langfristig (≥ 4 Jahre) |

| Rohstoffpreisvolatilität bei Stahldraht und Flussmittel | -0.5% | National, konzentriert in Walzdrahtwerken im Mittleren Westen | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu alternativen Fügeverfahren in der Automobilindustrie | -0.3% | Automobilkorridor im Mittleren Westen, Elektrofahrzeugwerke im Südosten | Mittelfristig (2–4 Jahre) |

| Konjunkturelle Abhängigkeit von Bau und Fertigung | -0.4% | National, mit stärkerer Exposition in Sunbelt- und Industriestaaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Schweißerbelegschaft mit begrenzter Nachfolgeplanung

Das Durchschnittsalter der Schweißer ist höher als das der breiteren Belegschaft, was den verfügbaren Arbeitskräftepool einengt und den Schulungsaufwand für Arbeitgeber erhöht. Viele Fertigungsbetriebe reagieren mit der Einführung von Automatisierung, Roboterzellen und standardisierten Verfahren, die die Qualifikationsvariabilität reduzieren, was die Auswahl der Schweißzusatzwerkstoffe hin zu Produkten verlagert, die konsistente Lichtbogenzündungen und wiederholbare Nahtgeometrie unterstützen. Der Markt für Schweißzusatzwerkstoffe in den Vereinigten Staaten verzeichnet daher ein stärkeres Interesse an Drähten und Flussmitteln mit engen Toleranzen und dokumentierter Leistung für automatisierte Prozesse. Ausbildungswege entwickeln sich ebenfalls weiter, mit stärkerem Fokus auf Zertifizierungen, die auf das Roboterlichtbogenschweißen und Widerstandsschweißen ausgerichtet sind, um die Bedienerkompetenzen in kürzeren Zeitrahmen zu erweitern. Über den Prognosezeitraum hinaus fördert dieser demografische Druck in einigen Anwendungen die Prozesssubstitution, während er in anderen, die lichtbogenbasiert bleiben, Premiumgüten unterstützt.

Rohstoffpreisvolatilität bei Stahldraht und Flussmittel

Die Inputkosten für Stahl-Walzdraht und bestimmte Flussmittelmineralien können sich schnell bewegen, wenn sich das regionale Angebot verknappt oder sich die Importströme verschieben, was die Preisgestaltung für mehrjährige Angebote erschwert. Kleinere Elektrodenhersteller geraten unter Margendruck, wenn die Spotkosten schneller steigen als die Vertragspreise, was zu vorsichtiger Beschaffung und schlankeren Lagerbeständen führt. Der Markt für Schweißzusatzwerkstoffe in den Vereinigten Staaten spiegelt diese Volatilität in kürzeren Angebotsfenstern, einem erweiterten Einsatz von Zuschlägen und häufigeren Anpassungen der Händlerpreislisten wider. Flussmittelkomponenten, die aus begrenzten inländischen Minen oder unter Zollregimen bezogen werden, fügen eine weitere Variabilitätsebene hinzu, die die Produktverfügbarkeit und Lieferzeiten beeinflusst. Lieferanten mit diversifizierter Beschaffung, Absicherungsstrategien und lokalen Lagerbeständen sind besser positioniert, um das Serviceniveau bei kurzfristigen Rohstoffkostenspitzen aufrechtzuerhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Stabelektroden treiben die Marktnachfrage an

Stabelektroden hielten den größten Anteil von 37,12 % am Umsatz des Jahres 2025 im Markt für Schweißzusatzwerkstoffe in den Vereinigten Staaten, während Fülldrahtelektroden voraussichtlich am schnellsten mit einer CAGR von 5,76 % bis 2031 wachsen werden. Stabelektroden sind weiterhin fest verankert bei Feldreparaturen, Stahlbauprojekten und Wartungsaufgaben, bei denen Tragbarkeit, Einrichtungsgeschwindigkeit und Toleranz gegenüber Oberflächenbedingungen die Produktivitätsgewinne von Endlosdrahtverfahren überwiegen. Der Markt für Schweißzusatzwerkstoffe in den Vereinigten Staaten verlässt sich weiterhin auf wasserstoffarme und zellulosische Stabelektrodengüten für Pipeline-Anschlüsse, abgelegene Baustellen und Reparaturarbeiten in Energie- und Tiefbauanlagen. Parallel dazu gewinnen Fülldrahtelektroden Marktanteile, da sie hohe Abschmelzleistungen in vertikalen und Überkopfpositionen liefern, was sich für die Brückenmontage, den Hochhausbau und den modularen Schiffbau eignet, wo die Arbeitskosten pro laufendem Meter entscheidend sind. Normaktualisierungen und Qualitätsrahmen im Stahlbau erhalten den Bedarf an zertifizierten Schweißzusatzwerkstoffen sowohl in Stab- als auch in Fülldrahtformaten, was eine ausgewogene Produktmischung für Werkstatt- und Feldanwendungen unterstützt.[3]Amerikanische Schweißgesellschaft, "AWS D1.1/D1.1M:2025 führt eine neue Güte von Baustahl für vorqualifiziertes Schweißen ein," AWS Welding Digest, aws.org

Fülldrahtelektroden sind auf die Automatisierung bei großen Projekten und in Roboterzellen ausgerichtet, die Wiederholbarkeit und Durchsatz priorisieren, was ihr führendes Wachstumsprofil bis 2031 antreibt. Massivdrähte bleiben eine stetige Mittelklasseoption für Automobil, Schwermaschinenbau und allgemeine Fertigung aufgrund ihrer stabilen Lichtbogeneigenschaften und Kompatibilität mit Standard-GMAW-Systemen. SAW-Flussmittel und -Draht halten eine dauerhafte Nische in Druckbehältern, Leitungsrohrmühlen und schweren Stahlbauabschnitten, da konsistente mechanische Eigenschaften und kontrollierter Wärmeeintrag Kapitalinvestitionen in die Flussmittelhandhabung und Prozesssteuerung rechtfertigen. WIG-Stäbe und Hartlotlegierungen dienen hochreinen oder dünnwandigen Anwendungen in der Luft- und Raumfahrt, pharmazeutischen Rohrleitungen und lebensmittelgerechten Edelstahlarbeiten, die Premiumpreise und strenge Dokumentationsanforderungen mit sich bringen. Die Branche der Schweißzusatzwerkstoffe in den Vereinigten Staaten wird voraussichtlich eine kontinuierliche Optimierung der Produktauswahl nach Anwendungskontext erleben, was Stabelektrodenvolumina bei Feldarbeiten aufrechthält und ein überdurchschnittliches Wachstum für Fülldrahtprodukte bei Stahl- und Modulbauten unterstützt.

Nach Schweißverfahren: Lichtbogenschweißen verankert die Nachfrage, die mit technologischen Veränderungen steigt

Lichtbogenschweißverfahren entfielen auf einen Anteil von 46,87 % am Markt für Schweißzusatzwerkstoffe in den Vereinigten Staaten im Jahr 2025, während Laser- und Hybridverfahren voraussichtlich eine CAGR von 6,34 % bis 2031 verzeichnen werden. Innerhalb des Lichtbogenschweißens dominiert GMAW/MIG die Hochvolumenfertigung, da es Produktivität mit moderaten Qualifikationsanforderungen ausbalanciert, während FCAW das Arbeitspferd im Stahlbau und Schiffbau aufgrund hoher Abschmelzleistung und Allpositionsfähigkeit ist. GTAW/WIG bleibt der Standard für kritische Verbindungen in der Luft- und Raumfahrt und Sanitärsystemen, wo Schweißnahtintegrität und Erscheinungsbild die Abnahme bestimmen, und SMAW/Stab bleibt unverzichtbar bei Feldarbeiten, wo Generatorstrom und Tragbarkeit entscheidend sind. Der Markt für Schweißzusatzwerkstoffe in den Vereinigten Staaten verzeichnet weiterhin ein volumenmäßiges Wachstum bei Lichtbogenverfahren, da Infrastruktur- und Energiearbeiten zunehmen, auch wenn einige Hochvolumenfertigungslinien Alternativen einsetzen.

Laser- und Hybridlaserlichtbogensysteme setzen sich bei Karosserieteilen und Batteriegehäusen durch, wo Geschwindigkeit, Präzision und Passungstoleranz die Taktzeit und Nacharbeit reduzieren. Diese Verlagerung reduziert die Schweißzusatzwerkstoffintensität in ausgewählten Anwendungen, doch viele Produktionslinien erfordern weiterhin Lichtbogenverfahren für Spalttoleranz, Mehrlagengeometrie oder vorhandene Werkzeuge. Das Widerstandsschweißen behält seine Rolle in der Automobil- und Haushaltsgeräteindustrie, obwohl sein Schweißzusatzwerkstoff-Fußabdruck auf Elektrodenspitzen und leitfähige Komponenten statt auf Schweißzusatzwerkstoffe beschränkt ist. Über den Prognosezeitraum hinaus wird der Markt für Schweißzusatzwerkstoffe in den Vereinigten Staaten die schrittweise Substitution durch Laser- und Widerstandsverfahren in der Automobilindustrie mit stabiler oder steigender Lichtbogennachfrage in Bau, Energie und Verteidigung ausbalancieren, was stabile Volumina für Massivdrähte, Fülldrahtelektroden, Stabelektroden und SAW-Schweißzusatzwerkstoffe unterstützt.

Nach Endverbrauchsbranche: Bau führt das Volumen an, Schiffbau übertrifft das Wachstum

Bau und Infrastruktur erfassten 30,76 % des Umsatzes von 2025 im Markt für Schweißzusatzwerkstoffe in den Vereinigten Staaten, während Schiffbau und Offshore-Betrieb voraussichtlich bis 2031 mit einer CAGR von 6,78 % wachsen werden. Föderale Autobahn- und Brückenprogramme unterstützen weiterhin stahlintensive Tiefbauarbeiten, und Stahlbaunormen erhalten die Nachfrage nach qualifizierten Stab-, Massivdraht- und Fülldrahtprodukten für Fertigung und Montage. Gewerbliche Bau- und Fertigungspipelines sind in den Sunbelt-Staaten stark, was Werkstattvolumina für Träger, Stützen, Zwischengeschosse und Regalsysteme unterstützt, die auf Hochleistungslösungen angewiesen sind. Energiebezogene Projekte fügen stetige Wartungs- und Aufrüstungsarbeiten hinzu, was den Markt für Schweißzusatzwerkstoffe in den Vereinigten Staaten breit über Neubauten und Instandhaltung, Reparatur und Überholung diversifiziert hält.

Schiffbau und Offshore-Betrieb zeigen die schnellste Entwicklung bei der Verteidigungsunterstützung und modularen Baupraktiken, die Schweißaufgaben auf mehr Lieferanten verteilen. Marineanforderungen bevorzugen Schweißzusatzwerkstoffe mit dokumentierter Leistung gemäß MIL- und ASME-Normen, was Premiumpreispunkte und wiederkehrende Neuqualifizierungen in genehmigten Lieferantenlisten unterstützt. Automobil und Transport bleiben wichtig für Drähte in Roboterlichtbögen, obwohl bestimmte Elektrofahrzeugkarosseriestrukturen und Batterieanwendungen zu alternativen Fügeverfahren neigen, die den Schweißzusatzwerkstoffeinsatz reduzieren können. Schwermaschinenbau und Industriemaschinen erhalten regelmäßige Ersatz- und Aufrüstungszyklen in Bergbau, Landwirtschaft und Verarbeitung, was eine Grundlage von Schweißzusatzwerkstoffbestellungen von OEMs und Instandsetzungsbetrieben unterstützt. Die Branche der Schweißzusatzwerkstoffe in den Vereinigten Staaten richtet Produktportfolios und Servicemodelle weiterhin auf die Bedürfnisse von Tief-, Energie- und Verteidigungsprojekten aus, die das kurzfristige Wachstum dominieren.

Geografische Analyse

Der Mittlere Westen hielt den größten Anteil von 34,12 % im Jahr 2025 im Markt für Schweißzusatzwerkstoffe in den Vereinigten Staaten, während der Westen voraussichtlich am schnellsten mit einer CAGR von 5,23 % bis 2031 wachsen wird. Die Basis des Mittleren Westens spiegelt ein dichtes Netzwerk aus Automobilfertigung, Schwermaschinenbau und Stahlproduktion wider, das eine kontinuierliche Nachfrage nach Massivdrähten, Fülldrahtelektroden und Stabelektroden sowohl in Werkstatt- als auch in Feldumgebungen aufrechthält. Lieferanten hier betonen Zuverlässigkeit, zugelassene Verfahren und gleichbleibende Qualität bei großen OEM- und Tier-1-Konten, was dazu beiträgt, Volumina im Markt für Schweißzusatzwerkstoffe in den Vereinigten Staaten zu stabilisieren.

Der Süden rangiert nach Anteil als nächstes und profitiert von einer Konzentration an Energieinfrastruktur, Petrochemie und schnell wachsendem gewerblichen und industriellen Bau. Texas und benachbarte Staaten treiben weiterhin Aufträge im Zusammenhang mit Pipelines, LNG-Unterstützungsanlagen, Rechenzentren und Logistikzentren an, die alle Baustahl verbrauchen und Feldmontagen antreiben, die auf Hochleistungsschweißzusatzwerkstoffe angewiesen sind. Bauunternehmen in Florida und Georgia bauen Kapazitäten in Lagerhaltung, Häfen und gemischt genutzten Entwicklungen aus, was Händler begünstigt, die zugelassene Schweißzusatzwerkstoffe kurzfristig liefern können. Über den Prognosezeitraum hinaus bleibt der Markt für Schweißzusatzwerkstoffe in den Vereinigten Staaten im Süden durch Energie-Instandhaltung, Reparatur und Überholung sowie Bautätigkeit gestützt, die Schwankungen in der Fertigungsleistung standhält.

Der Westen führt nach Wachstumsrate und wird durch Halbleiter, Batterien, erneuerbare Energien und Luft- und Raumfahrtprogramme angetrieben, die die Nachfrage auf höherspezifizierte Schweißzusatzwerkstoffe konzentrieren. Arizonas Pro-Kopf-Gewerbeausgaben unterstreichen das Ausmaß laufender fortschrittlicher Fertigungsprojekte, die auf Fertigungsbetriebe zurückgreifen, die mit der Einhaltung von Reinraum- und Stahlbaunormen vertraut sind. Kalifornien und der pazifische Nordwesten fügen Nachfrage aus der Verteidigungs- und Luft- und Raumfahrtfertigung sowie spezialisierten Schiffswerfttätigkeiten hinzu, wo WIG- und Widerstandsverfahren die lichtbogenbasierte Produktion ergänzen. Der Nordosten bleibt der kleinste regionale Anteil, behält aber Nischenstärke in der Kerntechnikinstandhaltung, Brückensanierung und Marinearbeiten, die auf doppelzertifizierte Schweißzusatzwerkstoffe und strenge Dokumentation angewiesen sind. In allen Regionen spiegelt das Marktanteilsprofil des Marktes für Schweißzusatzwerkstoffe in den Vereinigten Staaten wider, wo Energieinfrastruktur, Tiefbauprojekte und fortschrittliche Fertigung den größten Bedarf an zertifizierten Güten und zuverlässiger Versorgung erzeugen.

Wettbewerbslandschaft

Der Markt für Schweißzusatzwerkstoffe in den Vereinigten Staaten ist mäßig konzentriert. Lincoln Electric, ESAB Corporation, Illinois Tool Works' Hobart Brothers, voestalpine Böhler Welding USA und Kobelco halten eine landesweite Reichweite durch integrierte Geräte- und Schweißzusatzwerkstoffangebote, Tiefe in Speziallegierungen und starke Händlernetzwerke. Der strategische Fokus liegt auf der Ermöglichung von Automatisierung, schneller Qualifizierungsunterstützung und lokaler Lagerbestandsabdeckung, die enge Zeitpläne in Verteidigungs-, Energie- und Tiefbauprojekten erfüllen kann. Der Markt für Schweißzusatzwerkstoffe in den Vereinigten Staaten belohnt zunehmend Anbieter, die Anwendungsunterstützung, Normkonformität und Versorgungssicherheit bündeln können.

Fusionen und Übernahmen richten Produktportfolios auf wachstumsstarke und regulierte Endmärkte aus. ESAB stimmte im Juni 2025 der Übernahme von EWM GmbH für rund 275 Mio. EUR (298 Mio. USD) zu und fügte damit schwere Industrieausrüstung und fortschrittliche Automatisierungsfähigkeiten hinzu, die seine Position bei großen Fertigungsbetrieben stärken. Im Februar 2026 schloss ESAB den Kauf von Eddyfi Technologies für 1,45 Mrd. USD ab und erweiterte damit sein Angebot um Inspektions- und Überwachungslösungen, die Schweißabläufe in der Luft- und Raumfahrt, Verteidigung, Kerntechnik und Zivilinfrastruktur ergänzen. Die Übernahme von Alloy Steel Australia durch Lincoln Electric im August 2025 erweiterte sein Portfolio in Verschleißplattenlösungen und technischen Dienstleistungen für wartungsintensive Sektoren und stärkte die Hebelwirkung bei instandhaltungsorientierten Schweißzusatzwerkstoffnachfragen.

Produktstrategien betonen zertifizierte Güten, enge Toleranzen und automatisierungsgerechte Eigenschaften, die Variabilität reduzieren und die Qualifizierung beschleunigen. Anbieter bauen technische Servicekapazitäten aus, um Kunden bei der Erfüllung von AWS-, ASME- und kundenspezifischen Anforderungen zu unterstützen, insbesondere in Verteidigungs- und Sanitäranwendungen, die strenge Dokumentation erfordern. In Nischen wie Lebensmittel-, Getränke- und Pharmabetrieben ist das Orbital-WIG-Schweißen von Edelstahlrohren auf hygienische Designstandards ausgerichtet und treibt die Nachfrage nach hochreinen Stäben und dokumentierter Wärmechargenrückverfolgbarkeit an. In allen Segmenten bevorzugt der Markt für Schweißzusatzwerkstoffe in den Vereinigten Staaten Lieferanten, die Werkstofftechnologie mit Anwendungstechnik, lokalem Lagerbestand und konsistenter pünktlicher Lieferung verbinden.

Marktführer für Schweißzusatzwerkstoffe in den Vereinigten Staaten

Lincoln Electric Holdings Inc.

ESAB Corporation

Illinois Tool Works Inc. (Hobart Brothers)

Kobe Steel Ltd. (Kobelco Welding of America)

voestalpine Böhler Welding USA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: ESAB Corporation schloss die Übernahme von Eddyfi Technologies für 1,45 Mrd. USD ab und erweiterte damit das Engagement in Inspektions- und Überwachungslösungen mit integrierten Lösungen für Luft- und Raumfahrt, Verteidigung, Kerntechnik und Zivilinfrastruktur.

- Januar 2026: Kinder Morgan trieb Erdgaspipelineprojekte im Wert von 7 Mrd. USD voran, darunter Trident und Mississippi Crossing, um LNG- und Strommärkte bei schnelleren Genehmigungszeitplänen zu bedienen.

- August 2025: Lincoln Electric schloss die Übernahme des verbleibenden Anteils an Alloy Steel Australia ab und vertiefte damit sein Portfolio in Verschleißplattenlösungen und technischen Dienstleistungen für wartungsintensive Sektoren.

Berichtsumfang des Marktes für Schweißzusatzwerkstoffe in den Vereinigten Staaten

Der Bericht über den Markt für Schweißzusatzwerkstoffe in den Vereinigten Staaten ist segmentiert nach Produkttyp (Stabelektroden, Massivdrähte, Fülldrahtelektroden, SAW-Flussmittel und -Draht, WIG-Stäbe und Hartlotlegierungen), nach Schweißverfahren (Lichtbogen [SMAW/Stab, GMAW/MIG, GTAW/WIG, FCAW], Widerstandsschweißen, Laser- und Hybridschweißen), nach Endverbrauchsbranche (Bau und Infrastruktur, Automobil und Transport, Energie [Öl, Gas und Strom], Schiffbau und Offshore, Schwermaschinenbau und Industriemaschinen, Sonstige) sowie nach Geografie (Nordosten, Mittlerer Westen, Süden, Westen). Die Marktprognosen werden in Wertangaben (Mrd. USD) bereitgestellt.

| Stabelektroden |

| Massivdrähte |

| Fülldrahtelektroden |

| SAW-Flussmittel und -Draht |

| WIG-Stäbe und Hartlotlegierungen |

| Lichtbogen | SMAW (Stab) |

| GMAW / MIG | |

| GTAW / WIG | |

| FCAW | |

| Widerstandsschweißen | |

| Laser- und Hybridschweißen |

| Bau und Infrastruktur |

| Automobil und Transport |

| Energie (Öl, Gas und Strom) |

| Schiffbau und Offshore |

| Schwermaschinenbau und Industriemaschinen |

| Sonstige |

| Nordosten |

| Mittlerer Westen |

| Süden |

| Westen |

| Nach Produkttyp | Stabelektroden | |

| Massivdrähte | ||

| Fülldrahtelektroden | ||

| SAW-Flussmittel und -Draht | ||

| WIG-Stäbe und Hartlotlegierungen | ||

| Nach Schweißverfahren | Lichtbogen | SMAW (Stab) |

| GMAW / MIG | ||

| GTAW / WIG | ||

| FCAW | ||

| Widerstandsschweißen | ||

| Laser- und Hybridschweißen | ||

| Nach Endverbrauchsbranche | Bau und Infrastruktur | |

| Automobil und Transport | ||

| Energie (Öl, Gas und Strom) | ||

| Schiffbau und Offshore | ||

| Schwermaschinenbau und Industriemaschinen | ||

| Sonstige | ||

| Nach Region | Nordosten | |

| Mittlerer Westen | ||

| Süden | ||

| Westen | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Wachstumsausblick für den Markt für Schweißzusatzwerkstoffe in den Vereinigten Staaten bis 2031?

Der Markt für Schweißzusatzwerkstoffe in den Vereinigten Staaten wird voraussichtlich bis 2031 einen Wert von 1,81 Mrd. USD bei einer CAGR von 3,93 % über 2026–2031 erreichen, unterstützt durch Infrastruktur, Energieausbau und inländische Fertigung.

Welcher Produkttyp führt die Nachfrage im Markt für Schweißzusatzwerkstoffe in den Vereinigten Staaten an?

Stabelektroden führten mit einem Marktanteil von 37,12 % im Jahr 2025, während Fülldrahtelektroden aufgrund hoher Abschmelzleistung und automatisierungsfreundlicher Anwendungen am schnellsten wachsen.

Welche Schweißverfahren werden im Markt für Schweißzusatzwerkstoffe in den Vereinigten Staaten am schnellsten wachsen?

Laser- und Hybridverfahren werden voraussichtlich bis 2031 mit einer CAGR von 6,34 % wachsen, während Lichtbogenverfahren die größte Nutzung in Bau, Fertigung und Instandhaltung behalten.

Welches Endverbrauchssegment treibt das größte Volumen im Markt für Schweißzusatzwerkstoffe in den Vereinigten Staaten an?

Bau und Infrastruktur entfielen auf 30,76 % des Umsatzes von 2025, wobei Schiffbau und Offshore-Betrieb bis 2031 das schnellste Wachstum zeigen.

Welche Region wird im Markt für Schweißzusatzwerkstoffe in den Vereinigten Staaten bis 2031 am schnellsten wachsen?

Der Westen wird voraussichtlich mit einer CAGR von 5,23 % wachsen, angetrieben durch Halbleiter, Batterien, erneuerbare Energien und Luft- und Raumfahrtaktivitäten, während der Mittlere Westen den größten aktuellen Anteil hält.

Wie wirken sich Arbeitskräfteengpässe auf den Markt für Schweißzusatzwerkstoffe in den Vereinigten Staaten aus?

Ein angespannter Schweißernachwuchs erhöht die Automatisierungseinführung und Prozessstandardisierung, was die Nachfrage hin zu automatisierungsgerechten Drähten und zertifizierten Schweißzusatzwerkstoffen verlagert, die gleichbleibende Qualität unterstützen.

Seite zuletzt aktualisiert am: