Nordamerika Militärsatellitenmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2017 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2017 - 2023 |

| Marktgröße (2025) | 8.96 Milliarden US-Dollar |

| Marktgröße (2030) | 13.26 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.14% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Militärsatellitenmarkt Analyse von Mordor Intelligence

Die Größe des nordamerikanischen Militärsatellitenmarktes wird im Jahr 2025 auf 8,96 Milliarden USD geschätzt und soll bis 2030 auf 13,26 Milliarden USD anwachsen, mit einer CAGR von 8,14 % während des Prognosezeitraums (2025–2030).

Die nordamerikanische Militärsatellitenbranche entwickelt sich weiterhin rasant, angetrieben durch steigende Verteidigungsanforderungen und technologische Fortschritte. Die Vereinigten Staaten behaupten ihre Position als Epizentrum der Weltrauminnovation und -forschung, wobei die staatlichen Ausgaben für Weltraumprogramme im Jahr 2022 mit rund 24,8 Milliarden USD einen Rekordwert erreichten. Diese erhebliche Investition spiegelt die wachsende Anerkennung militärischer weltraumgestützter Fähigkeiten als kritische Komponenten moderner Militäroperationen wider. Die Branche hat eine bedeutende technologische Konvergenz erlebt, bei der künstliche Intelligenz, maschinelles Lernen und fortschrittliche Elektronik in Satellitensysteme integriert werden, um deren Fähigkeiten und Betriebseffizienz zu verbessern.

Die Marktlandschaft erlebt eine Transformation durch strategische Partnerschaften und technologische Kooperationen zwischen Regierungsbehörden und privaten Unternehmen. Im Januar 2023 kündigte SpaceX den Start von Starshield an, einem neuen militärischen Erdbeobachtungssatelliten, der speziell für im nationalen Sicherheitssektor tätige Regierungsbehörden entwickelt wurde. Dieser Satellit verfügt über hochsichere kryptografische Fähigkeiten zur Aufnahme klassifizierter Nutzlasten und zur sicheren Datenverarbeitung, was den Fokus der Branche auf verbesserte Sicherheitsfunktionen verdeutlicht. Die Behörden des US-Verteidigungsministeriums arbeiten aktiv mit Militärauftragnehmern, kommerziellen Satellitenbetreibern und Technologieunternehmen zusammen, um die Machbarkeit von Konstellationssatelliten in Erdumlaufbahn zu demonstrieren.

Die Branche hat erhebliche Fortschritte bei der Satellitenstationierung und den Betriebsfähigkeiten verzeichnet. Im Zeitraum 2017–2022 wurden mehr als 180 hergestellte und gestartete Satelliten von nordamerikanischen Militär- und Regierungsorganisationen betrieben, was das Engagement der Region für den Ausbau ihrer weltraumgestützten Fähigkeiten unterstreicht. Der Markt ist durch eine zunehmende Betonung von Interoperabilität und Mehrfachmissionsfähigkeiten gekennzeichnet, wobei Satelliten so konzipiert werden, dass sie verschiedene Anwendungen gleichzeitig unterstützen. Dieser Trend zeigt sich in jüngsten Entwicklungen, bei denen Satelliten mit mehreren Nutzlasten ausgestattet werden, um unterschiedliche militärische Anforderungen effizient zu erfüllen.

Der Sektor erlebt eine Verlagerung hin zu anspruchsvolleren Kommunikations- und Überwachungsfähigkeiten. Im Januar 2023 erzielte Lockheed Martin einen bedeutenden Meilenstein, als der sechste Satellit des Global Positioning System III seine Betriebsumlaufbahn erreichte und damit zur laufenden Modernisierung der GPS-Konstellation der US Space Force beitrug. Die Branche verzeichnet ein verstärktes Interesse an der Entwicklung fortschrittlicher Raketenwarnsysteme und militärischer Überwachungssatellitenkapazitäten, wobei Unternehmen wie Raytheon Intelligence & Space Verträge zur Entwicklung von Prototypen für Raketenverfolgungssysteme erhalten haben. Diese Entwicklungen spiegeln die wachsende Bedeutung weltraumgestützter Ressourcen für die Aufrechterhaltung militärischer Überlegenheit und nationaler Sicherheit wider.

Trends und Erkenntnisse des nordamerikanischen Militärsatellitenmarktes

Wachsende Nachfrage nach Nano- und Mikrosatelliten wird erwartet

- Die Fähigkeit kleiner Satelliten, nahezu alle Funktionen eines herkömmlichen Satelliten zu einem Bruchteil der Kosten zu erfüllen, hat die Realisierbarkeit des Aufbaus, Starts und Betriebs kleiner Satellitenkonstellationen erhöht. Im Zeitraum 2017–2022 brachten verschiedene Akteure in der Region insgesamt 459 Nanosatelliten in die Umlaufbahn.

- Die Nachfrage aus Nordamerika wird hauptsächlich von den Vereinigten Staaten angetrieben, die jährlich die größte Anzahl kleiner Satelliten herstellen. Obwohl die Starts aus dem Land in den letzten drei Jahren zurückgegangen sind, birgt die Branche des Landes enormes Potenzial. Laufende Investitionen in Start-ups sowie Nano- und Mikrosatellitenentwicklungsprojekte dürften das Umsatzwachstum der Region ankurbeln.

- Derzeit ist die NASA an mehreren Projekten zur Entwicklung dieser Satelliten beteiligt. Die NASA nutzt derzeit CubeSats für fortgeschrittene Erkundungen und zur Demonstration neu entstehender Technologien für wissenschaftliche Forschung und Bildungsuntersuchungen.

- Im März 2020 vergaben die kanadischen Streitkräfte einen Vertrag an Elbit Systems zur Bereitstellung von Satellitenkommunikationsdiensten für mobile Einheiten im Rahmen des Programms zur Lebensverlängerung des Landkommando-Unterstützungssystems (LCSS LE). Der Vertrag umfasst Dreiband-ELSAT-2100-SATCOM-on-the-move-Systeme (SOTM), die Echtzeit-Breitbandkommunikation für mobile Militäreinheiten unterstützen. Die 2100-ELSAT-SOTM-Systeme ermöglichen es den kanadischen Streitkräften, Langstrecken-Sprach- und Datenkonnektivität zwischen mobilen Kommandofahrzeugen, Verbindungselementen, hochprioritären Sensorfahrzeugen sowie taktischen Hauptquartieren oder Gefechtsständen aufrechtzuerhalten.

,-Number-of-Launches,-North-America,-2017---2022.svg)

Steigende Verteidigungsausgaben treiben die Nachfrage nach Militärsatelliten in Nordamerika an

- In Nordamerika erreichten die staatlichen Ausgaben für Weltraumprogramme im Jahr 2022 einen Rekordwert von rund 24,8 Milliarden USD. Die Region ist das Epizentrum der Weltrauminnovation und -forschung, beheimatet die weltgrößte Weltraumagentur NASA. Die Ausgaben der US-Regierung für ihre Weltraumprogramme machen das Land zum größten Investor in die Satellitenentwicklung weltweit. Im Bereich Forschungs- und Investitionszuschüsse haben die Regierungen der Region und der Privatsektor Mittel für Forschung und Innovation in der Weltraumbranche bereitgestellt. Behörden setzen verfügbare Haushaltsmittel durch finanzielle Zusagen ein, sogenannte Verpflichtungen. So hatte die Nationale Luft- und Raumfahrtbehörde (NASA) bis Februar 2023 Forschungszuschüsse in Höhe von 333 Millionen USD vergeben.

- Im Oktober 2020 vergab die Space Development Agency (SDA) einen Vertrag im Wert von 149 Millionen USD an SpaceX für Entwurf, Herstellung und Start eines neuen Militärsatelliten, der in der Lage ist, Hyperschallraketenstarts zu verfolgen und Frühwarnungen zu liefern. Ein ähnlicher Vertrag im Wert von 193 Millionen USD wurde im gleichen Zeitraum auch an L3Harris vergeben. Acht Satelliten sollen von beiden Unternehmen hergestellt werden und sind als erster entscheidender Teil der Verfolgungsschicht Tranche 0 der SDA gedacht, die darauf ausgelegt ist, dem Verteidigungsministerium mithilfe von Infrarotsensoren eine Raketenverfolgung aus dem Weltraum zu ermöglichen. Abgesehen von den Vereinigten Staaten trägt die kanadische Weltraumbranche laut der kanadischen Regierung 2,3 Milliarden USD zum kanadischen BIP bei und beschäftigt 10.000 Menschen. Die Regierung berichtet, dass 90 % der kanadischen Weltraumunternehmen kleine und mittlere Unternehmen sind. Das Budget der Kanadischen Weltraumbehörde (CSA) ist bescheiden, und die geschätzten Haushaltsausgaben für 2022–23 beliefen sich auf 329 Millionen USD.

WEITERE WICHTIGE BRANCHENTRENDS IM BERICHT

- Die Vereinigten Staaten treiben die Nachfrage im Markt an

Segmentanalyse: Satellitenmasse

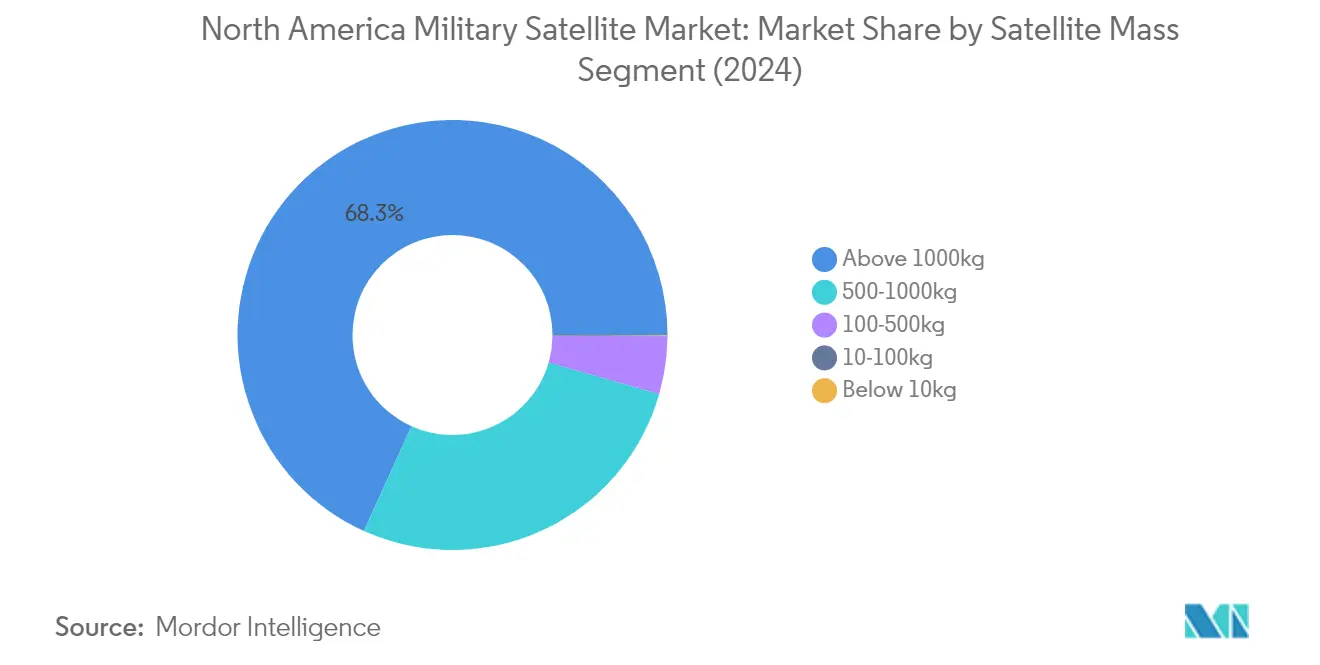

Segment über 1.000 kg im nordamerikanischen Militärsatellitenmarkt

Das Segment der Satelliten über 1.000 kg dominiert den nordamerikanischen Militärsatellitenmarkt mit einem Marktanteil von rund 68 % im Jahr 2024. Diese großen Satelliten sind in erster Linie für operative Zwecke mit einer Lebensdauer von fünf bis zehn Jahren ausgelegt, was sie ideal für die Aufnahme größerer Fernerkundungsnutzlasten und einer höheren Anzahl von Transpondern mit größeren Antennen für Kommunikationszwecke macht. Diese Betriebssatelliten verfügen über Redundanz in allen wichtigen Subsystemen, um zufällige Ausfälle abzufangen und ihre Betriebsdauer zu verlängern. Die Satelliten in diesem Segment werden typischerweise mit strahlungsgehärteter raumfahrttauglicher Elektronik gebaut und erzeugen durch größere ausfahrbare Solarpanele erhebliche Energie, um alle Subsysteme und größere Lasten zu versorgen. Große Verteidigungsauftragnehmer wie Lockheed Martin und Northrop Grumman sichern sich weiterhin bedeutende Verträge für die Entwicklung und den Start dieser schweren Satelliten für verschiedene militärische Anwendungen, darunter Raketenwarnsysteme, sichere Kommunikation und Überwachungsoperationen.

Segment 10–100 kg im nordamerikanischen Militärsatellitenmarkt

Das Mikrosatellitensegment (10–100 kg) verzeichnet die schnellste Wachstumsdynamik und soll sich im Zeitraum 2024–2029 um rund 27 % ausdehnen. Diese Satelliten sind für mittelfristige Anwendungen von bis zu zwei Jahren ausgelegt und verfügen über Redundanz für kritische Subsysteme wie Busmanagementeinheiten. Das Wachstum wird hauptsächlich durch ihre niedrigeren Herstellungskosten und die Möglichkeit einer effizienteren Massenproduktion angetrieben. Die Flexibilität und Reaktionsfähigkeit dieser kleineren Missionen auf neue technologische Möglichkeiten hat sie für Militär- und Verteidigungsbehörden zunehmend attraktiv gemacht. Diese Satelliten können etwa 80 % der Programmziele zu rund 20 % der Kosten im Vergleich zu größeren Satellitenlösungen erreichen. Die US Space Force und andere Verteidigungsorganisationen setzen diese Mikrosatelliten zunehmend für verschiedene Anwendungen ein, darunter Erdbeobachtung, Kommunikation, Technologieentwicklung und Weltraumwissenschaftsmissionen.

Verbleibende Segmente nach Satellitenmasse

Die verbleibenden Segmente des Marktes umfassen Satelliten mit einer Masse von 500–1.000 kg (mittelgroße Satelliten), 100–500 kg (Minisatelliten) und unter 10 kg (Nanosatelliten). Mittelgroße Satelliten bieten eine größere Abdeckung mit weniger Starts und werden besonders für Überwachung und Informationsgewinnung geschätzt. Minisatelliten konkurrieren in vielen Anwendungen mit größeren Satelliten und profitieren von der elektronischen Miniaturisierung und redundanter Elektronik. Nanosatelliten gewinnen trotz eines kleineren Marktanteils aufgrund ihrer Kosteneffizienz und Eignung für Konstellationsstationierungen an Bedeutung. Jedes dieser Segmente erfüllt spezifische militärische Anforderungen und trägt zur Gesamtrobustheit der Weltraumfähigkeiten Nordamerikas bei.

Segmentanalyse: Orbitklasse

LEO-Segment im nordamerikanischen Militärsatellitenmarkt

Der niedrige Erdorbit (LEO) dominiert den nordamerikanischen Militärsatellitenmarkt mit einem Marktanteil von rund 85 % im Jahr 2024. Diese bedeutende Marktposition wird durch die weit verbreitete Nutzung des Segments in modernen Kommunikationstechnologien und kritischen Erdbeobachtungsanwendungen angetrieben. Die Behörden des US-Verteidigungsministeriums arbeiten aktiv mit Militärauftragnehmern, kommerziellen Satellitenbetreibern und Technologieunternehmen zusammen, um die Machbarkeit von Konstellationssatelliten in Erdumlaufbahn zu demonstrieren. Diese Satelliten, die in Höhen unter 1.000 km operieren, sind besonders wertvoll für militärische Aufklärungssatellitenoperationen, Spionage und Bildgebungsanwendungen. Die reduzierte Signallaufzeit im LEO führt zu geringerer Latenz, was diese Satelliten ideal für zeitkritische militärische Kommunikation macht. Große Verteidigungsauftragnehmer wie Lockheed Martin und York Space Systems entwickeln fortschrittliche LEO-Satelliten mit ausgefeilten Fähigkeiten, darunter Datenkommunikationstransport und Raketenverfolgungsfunktionen.

GEO-Segment im nordamerikanischen Militärsatellitenmarkt

Das geostationäre Erdorbit-Segment (GEO) verzeichnet ein rasantes Wachstum im nordamerikanischen Militärsatellitenmarkt, wobei die Prognosen eine erhebliche Expansion von 2024 bis 2029 anzeigen. Das Wachstum des Segments wird hauptsächlich durch die steigende Nachfrage nach GEO-Satellitendiensten aus Regierungs- und Militäranwendungen angetrieben, insbesondere in den Bereichen Kommunikation, Navigation, Überwachung, Fernerkundung, Wettervorhersage und Satellitenrundfunk. Militärorganisationen investieren stark in GEO-Satelliten aufgrund ihrer Fähigkeit, eine kontinuierliche Abdeckung über bestimmte geografische Regionen zu gewährleisten. Die US Space Force baut ihre GEO-Satellitenkapazitäten aktiv durch verschiedene Programme und Missionen aus, darunter fortschrittliche Kommunikationssatelliten und weltraumgestützte Infrarotsysteme für Raketenwarnsysteme. Diese Entwicklungen werden von großen Verteidigungsauftragnehmern unterstützt, die modernste Technologien integrieren, um die Fähigkeiten von GEO-Satelliten für militärische Anwendungen zu verbessern.

Verbleibende Segmente nach Orbitklasse

Das mittlere Erdorbit-Segment (MEO) spielt eine wichtige Rolle im nordamerikanischen Militärsatellitenmarkt, insbesondere bei globalen Navigationssystemen und satellitengestützten Kommunikationssystemen. MEO-Satelliten, die in einer Höhe von rund 20.000 km operieren, bieten im Vergleich zu anderen Orbitkonfigurationen deutliche Vorteile hinsichtlich Signalstärke und verbesserter Kommunikationsfähigkeiten. Diese Satelliten sind für militärische Anwendungen von entscheidender Bedeutung und bieten wesentliche Dienste für Navigation, Zielerfassung und Informationsgewinnung. Der zunehmende Fokus des US-Militärs auf MEO-Satelliten zeigt sich in seinen strategischen Initiativen zur Entwicklung neuer Konstellationssysteme für verbesserte Überwachungs- und Kommunikationsfähigkeiten. Das Segment entwickelt sich weiterhin mit technologischen Fortschritten in Bereichen wie Raketenverfolgung und Verteidigungssystemen.

Segmentanalyse: Satellitensubsystem

Segment Antriebshardware und Treibstoff im nordamerikanischen Militärsatellitenmarkt

Das Segment Antriebshardware und Treibstoff dominiert den nordamerikanischen Militärsatellitenmarkt mit einem Anteil von rund 79 % am Gesamtmarkt im Jahr 2024. Die Bedeutung dieses Segments wird hauptsächlich durch den zunehmenden Start von Massenkonstellationen in den Weltraum angetrieben, bei denen Antriebssysteme eine entscheidende Rolle beim Transfer von Raumfahrzeugen in die Umlaufbahn und bei der Anpassung ihrer Positionen spielen. Das Wachstum des Segments wird durch erhebliche technologische Fortschritte bei Antriebssystemen weiter gestärkt, einschließlich der Entwicklung sowohl chemischer als auch elektrischer Antriebslösungen. Die Betonung des US-Militärs auf die Entwicklung fortschrittlicher Antriebstechnologien, insbesondere für leistungsstarke Verteidigungsanwendungen, hat zu erheblichen Investitionen in dieses Segment geführt. Große Verteidigungsauftragnehmer arbeiten aktiv an innovativen Antriebslösungen, darunter nukleare Antriebstechnologien und alternative Kraftstoffoptionen, um die Manövrierfähigkeit und Langlebigkeit militärischer Überwachungssatellitensysteme in verschiedenen Orbitkonfigurationen zu verbessern.

Segment Satellitenbus und Subsysteme im nordamerikanischen Militärsatellitenmarkt

Das Segment Satellitenbus und Subsysteme verzeichnet das stärkste Wachstum im nordamerikanischen Militärsatellitenmarkt mit einer prognostizierten Wachstumsrate von rund 17 % während des Prognosezeitraums 2024–2029. Dieses bemerkenswerte Wachstum wird durch die zunehmende Miniaturisierung elektronischer Komponenten angetrieben, die die Schaffung leichterer und kostengünstigerer Satellitenbusse bei gleichzeitiger Beibehaltung fortschrittlicher technologischer Fähigkeiten ermöglicht. Die Expansion des Segments wird durch erhebliche Investitionen privater Akteure in Forschung und Entwicklung weiter unterstützt, insbesondere bei der Entwicklung flexibler Mehrfachmissions-Raumfahrzeugplattformen. Jüngste technologische Fortschritte, einschließlich der Integration von Fähigkeiten der künstlichen Intelligenz und des maschinellen Lernens in Satellitenbusse, revolutionieren den Weltraumbetrieb. Der zunehmende Fokus der US Space Force auf anpassungsfähige Mehrfachmissions-Raumfahrzeugplattformen hat zur Entwicklung innovativer Satellitenbusdesigns geführt, die mehrere Missionen unterstützen können, darunter Fernerkundung, Kommunikation, Bildgebung, Radar und persistente Überwachungsanwendungen.

Verbleibende Segmente nach Satellitensubsystem

Die Segmente Solararray und Energiehardware sowie Strukturen, Kabelbaum und Mechanismen spielen wichtige ergänzende Rollen im nordamerikanischen Militärsatellitenmarkt. Das Segment Solararray und Energiehardware ist entscheidend für die Bereitstellung nachhaltiger Energielösungen für Satelliten, wobei die Hersteller sich auf die Entwicklung zunehmend effizienter und langlebiger Solarpaneltechnologien für verschiedene Orbitalanwendungen konzentrieren. Das Segment Strukturen, Kabelbaum und Mechanismen umfasst kritische Komponenten wie Satellitenantennen und Strukturelemente, die für die Aufrechterhaltung der Satellitenintegrität und die Gewährleistung effektiver Kommunikationsfähigkeiten unerlässlich sind. Beide Segmente erleben technologische Fortschritte, wobei die Hersteller die Entwicklung leichterer, langlebigerer Materialien und effizienterer Energiemanagementsysteme betonen, um die Gesamtleistung und Langlebigkeit von Satelliten zu verbessern.

Segmentanalyse: Anwendung

Segment Erdbeobachtung im nordamerikanischen Militärsatellitenmarkt

Erdbeobachtungssatelliten dominieren den nordamerikanischen Militärsatellitenmarkt mit einem Marktanteil von rund 83 % im Jahr 2024. Diese Satelliten erfüllen kritische Funktionen bei Militäroperationen und liefern wesentliche Daten für Überwachung, Informationsgewinnung und Beobachtungsaktivitäten. Die Bedeutung des Segments wird durch steigende Investitionen von Verteidigungsbehörden für Anwendungen wie Grenz- und Seeüberwachung, Forstwirtschaft und Meeresressourcenverfolgung sowie Katastrophenmanagementfähigkeiten, einschließlich Dürre- und Überschwemmungsvorhersage, angetrieben. Die fortgesetzte Stationierung von Aufklärungssatelliten durch das US National Reconnaissance Office, die optische und Radarüberwachungsbilder sowie Datenweiterleitungsunterstützung liefern, stärkt die Position dieses Segments weiter. Fortschrittliche Erdbeobachtungssatelliten werden mit ausgefeilten Sensoren und Bildgebungsfähigkeiten ausgestattet, um das militärische Lagebewusstsein und die strategische Entscheidungsfindung zu verbessern.

Navigationssegment im nordamerikanischen Militärsatellitenmarkt

Das Navigationssegment verzeichnet ein bemerkenswertes Wachstum im nordamerikanischen Militärsatellitenmarkt und soll von 2024 bis 2029 jährlich um rund 27 % wachsen. Dieses außergewöhnliche Wachstum wird durch die zunehmende Integration von GPS-Fähigkeiten in moderne Militäroperationen und die steigende Nachfrage nach präzisen Positionierungs- und Zeitgebungsdiensten angetrieben. Die laufende Modernisierung der GPS-Satelliten durch die US Space Force mit verbesserten Anti-Störungs-Fähigkeiten und verbesserter Genauigkeit trägt erheblich zur Expansion dieses Segments bei. Militärorganisationen verlassen sich zunehmend auf Navigationssatelliten für Anwendungen wie Präzisionszielerfassung, Überwachungsoperationen, Koordination von Truppenbewegungen sowie Such- und Rettungsmissionen. Die Entwicklung von Navigationssystemen der nächsten Generation mit verbesserten Sicherheitsfunktionen und Widerstandsfähigkeit gegen Störungen beschleunigt die Wachstumsdynamik des Segments weiter.

Verbleibende Segmente nach Anwendung

Der nordamerikanische Militärsatellitenmarkt umfasst mehrere weitere wichtige Segmente, darunter Kommunikation, Weltraumbeobachtung und andere spezialisierte Anwendungen. Das Kommunikationssegment spielt eine entscheidende Rolle bei der Aufrechterhaltung sicherer und zuverlässiger militärischer Kommunikation über verschiedene Plattformen und Betriebsumgebungen hinweg. Weltraumbeobachtungssatelliten tragen zum Weltraumlagebeobachtungsbewusstsein und zur Überwachung potenzieller Bedrohungen in der Umlaufbahn bei. Das Segment der sonstigen spezialisierten Anwendungen umfasst Technologiedemonstrationsmissionen, Signalaufklärung und Bildungsinitiativen, die militärische Weltraumsystemfähigkeiten unterstützen. Diese Segmente verbessern gemeinsam die weltraumgestützten Fähigkeiten des Militärs und tragen zur Aufrechterhaltung der technologischen Überlegenheit bei Weltraumoperationen bei.

Wettbewerbslandschaft

Führende Unternehmen im nordamerikanischen Militärsatellitenmarkt

Der nordamerikanische Militärsatellitenmarkt ist durch kontinuierliche Produktinnovation unter den wichtigsten Akteuren gekennzeichnet, wobei Unternehmen sich auf die Entwicklung fortschrittlicher Satellitentechnologien für verbesserte militärische Fähigkeiten konzentrieren. Unternehmen demonstrieren operative Agilität durch den schnellen Einsatz neuer Satellitenkonstellationen und reaktionsfähige Startkapazitäten, um sich entwickelnden Verteidigungsanforderungen gerecht zu werden. Strategische Schritte in der Branche drehen sich hauptsächlich um Partnerschaften mit Regierungsbehörden, insbesondere dem US-Verteidigungsministerium und der Space Force, während Unternehmen auch kollaborative Vorhaben für Technologieentwicklung und Nutzlastintegration verfolgen. Marktführer erweitern ihre Fertigungsanlagen und Forschungszentren, insbesondere in wichtigen Luft- und Raumfahrtzentren in den Vereinigten Staaten, um ihre Produktionskapazitäten zu stärken und die technologische Führungsposition zu behaupten. Diese Unternehmen investieren auch stark in die Entwicklung von Satellitenbus-, Antriebssystem- und Kommunikationsnutzlast-Technologien der nächsten Generation, wobei sie die Integration von Fähigkeiten der künstlichen Intelligenz und des maschinellen Lernens in ihre Satellitensysteme betonen.

Konsolidierter Markt unter Führung von Verteidigungsriesen

Der nordamerikanische Verteidigungssatellitenmarkt weist eine stark konsolidierte Struktur auf, die von etablierten Verteidigungs- und Luft- und Raumfahrtkonglomeraten dominiert wird, insbesondere Lockheed Martin und Northrop Grumman, die über umfangreiche Erfahrung in der Herstellung von Militärsatelliten und enge Beziehungen zu Verteidigungsbehörden verfügen. Diese großen Akteure nutzen ihre umfassenden Fähigkeiten entlang der gesamten Satellitenwertschöpfungskette, von Design und Fertigung bis hin zu Start- und Betriebsunterstützungsdiensten. Die hohen Markteintrittsbarrieren, einschließlich strenger regulatorischer Anforderungen, erheblicher Kapitalinvestitionen und der Notwendigkeit spezialisierter technologischer Expertise, haben zur Aufrechterhaltung dieser konsolidierten Struktur beigetragen.

Der Markt hat selektive Fusions- und Übernahmeaktivitäten erlebt, die sich hauptsächlich auf den Erwerb spezialisierter technologischer Fähigkeiten und die Erweiterung von Produktportfolios konzentrieren. Große Verteidigungsauftragnehmer sind besonders daran interessiert, Unternehmen mit Expertise in aufkommenden Technologien wie der Herstellung kleiner Satelliten, fortschrittlichen Antriebssystemen und weltraumgestützten Sensoren zu erwerben. Der Trend zur vertikalen Integration ist erkennbar, da große Akteure versuchen, kritische Komponenten ihrer Lieferkette zu kontrollieren und ihre Fähigkeit zu verbessern, vollständige Satellitenlösungen an Militärkunden zu liefern.

Innovation und Integration treiben zukünftigen Erfolg

Um ihren Marktanteil zu halten und auszubauen, müssen etablierte Unternehmen sich auf die Entwicklung modularer und skalierbarer Satellitenplattformen konzentrieren, die sich entwickelnden militärischen Anforderungen gerecht werden können, während gleichzeitig Produktionskosten und Stationierungszeiträume reduziert werden. Der Erfolg in diesem Markt hängt zunehmend von der Fähigkeit ab, kommerzielle Weltraumtechnologien mit militärischen Weltraumfähigkeiten zu integrieren, insbesondere in Bereichen wie sichere Kommunikation, Weltraumlagebeobachtungsbewusstsein und Raketenwarnsysteme. Unternehmen müssen auch ihre Beziehungen zu wichtigen militärischen Entscheidungsträgern stärken und die Fähigkeit demonstrieren, zuverlässige, langfristige Satellitenlösungen zu liefern, die mit sich entwickelnden Verteidigungsstrategien übereinstimmen.

Für Herausforderer, die in diesem Markt Boden gewinnen wollen, bietet die Spezialisierung auf Nischenfähigkeiten wie Kleinsatellitentechnologien, fortschrittliche Sensoren oder spezifische Orbitalanwendungen Möglichkeiten für Markteintritt und Wachstum. Die zunehmende Betonung der Weltraumresilienz und die Verbreitung kleiner Satellitenkonstellationen schaffen Möglichkeiten für neue Akteure, innovative Lösungen anzubieten. Der Erfolg erfordert jedoch die Navigation komplexer regulatorischer Anforderungen, insbesondere solcher im Zusammenhang mit nationaler Sicherheit und Exportkontrollen, sowie den Aufbau starker Beziehungen zu Hauptauftragnehmern und Regierungsbehörden. Die Konzentration militärischer Endnutzer und die kritische Natur von Satellitenanwendungen im Verteidigungsbetrieb erfordern die Aufrechterhaltung hoher Zuverlässigkeitsstandards und die Demonstration eines langfristigen Engagements zur Unterstützung militärischer Weltraumtechnologiefähigkeiten.

Branchenführer im nordamerikanischen Militärsatellitenmarkt

Ball Corporation

Lockheed Martin Corporation

Northrop Grumman Corporation

Raytheon Technologies Corporation

The Boeing Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2023: Ball Aerospace wurde vom Space and Missile Systems Center (SMC) der US Air Force ausgewählt, das operationelle Umweltsatellitensystem der nächsten Generation, Weather System Follow-on – Microwave (WSF-M), für das Verteidigungsministerium (DoD) zu liefern.

- Februar 2023: Blue Canyon Technologies LLC, eine Tochtergesellschaft von Raytheon Technologies, lieferte kritische Hardwarekomponenten für mehrere der Kleinsatellitenmissionen an Bord des Transporter-6-Starts, der 114 kleine Nutzlasten in einen polaren Orbit beförderte.

- Februar 2023: Blue Canyon Technologies LLC, eine Tochtergesellschaft von Raytheon Technologies, lieferte kritische Hardwarekomponenten für mehrere der Kleinsatellitenmissionen an Bord des Transporter-6-Starts, der 114 kleine Nutzlasten in einen polaren Orbit beförderte.

Berichtsumfang des nordamerikanischen Militärsatellitenmarktes

10–100 kg, 100–500 kg, 500–1.000 kg, unter 10 kg, über 1.000 kg sind als Segmente nach Satellitenmasse abgedeckt. GEO, LEO, MEO sind als Segmente nach Orbitklasse abgedeckt. Antriebshardware und Treibstoff, Satellitenbus und Subsysteme, Solararray und Energiehardware, Strukturen, Kabelbaum und Mechanismen sind als Segmente nach Satellitensubsystem abgedeckt. Kommunikation, Erdbeobachtung, Navigation, Weltraumbeobachtung, Sonstige sind als Segmente nach Anwendung abgedeckt.| 10–100 kg |

| 100–500 kg |

| 500–1.000 kg |

| unter 10 kg |

| über 1.000 kg |

| GEO |

| LEO |

| MEO |

| Antriebshardware und Treibstoff |

| Satellitenbus und Subsysteme |

| Solararray und Energiehardware |

| Strukturen, Kabelbaum und Mechanismen |

| Kommunikation |

| Erdbeobachtung |

| Navigation |

| Weltraumbeobachtung |

| Sonstige |

| Satellitenmasse | 10–100 kg |

| 100–500 kg | |

| 500–1.000 kg | |

| unter 10 kg | |

| über 1.000 kg | |

| Orbitklasse | GEO |

| LEO | |

| MEO | |

| Satellitensubsystem | Antriebshardware und Treibstoff |

| Satellitenbus und Subsysteme | |

| Solararray und Energiehardware | |

| Strukturen, Kabelbaum und Mechanismen | |

| Anwendung | Kommunikation |

| Erdbeobachtung | |

| Navigation | |

| Weltraumbeobachtung | |

| Sonstige |

Marktdefinition

- Anwendung - Verschiedene Anwendungen oder Zwecke der Satelliten werden in Kommunikation, Erdbeobachtung, Weltraumbeobachtung, Navigation und Sonstige eingeteilt. Die aufgeführten Zwecke sind diejenigen, die vom Satellitenbetreiber selbst angegeben wurden.

- Endnutzer - Die primären Nutzer oder Endnutzer des Satelliten werden als zivil (akademisch, Amateur), kommerziell, staatlich (meteorologisch, wissenschaftlich usw.) und militärisch beschrieben. Satelliten können mehrfach genutzt werden, sowohl für kommerzielle als auch für militärische Anwendungen.

- Maximales Startgewicht des Trägerrakete - Das maximale Startgewicht (MTOW) der Trägerrakete bezeichnet das maximale Gewicht der Trägerrakete beim Start, einschließlich des Gewichts von Nutzlast, Ausrüstung und Treibstoff.

- Orbitklasse - Die Satellitenumlaufbahnen werden in drei breite Klassen unterteilt, nämlich GEO, LEO und MEO. Satelliten in elliptischen Umlaufbahnen haben Apogäen und Perigäen, die sich erheblich voneinander unterscheiden, und Satellitenumlaufbahnen mit einer Exzentrizität von 0,14 und höher werden als elliptisch eingestuft.

- Antriebstechnologie - In diesem Segment wurden verschiedene Arten von Satellitenantriebssystemen als elektrische, flüssigkraftstoffbasierte und gasbasierte Antriebssysteme klassifiziert.

- Satellitenmasse - In diesem Segment wurden verschiedene Arten von Satellitenantriebssystemen als elektrische, flüssigkraftstoffbasierte und gasbasierte Antriebssysteme klassifiziert.

- Satellitensubsystem - Alle Komponenten und Subsysteme, einschließlich Treibstoffe, Busse, Solarpanele und sonstige Hardware von Satelliten, sind in diesem Segment enthalten.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Lageregelung | Die Ausrichtung des Satelliten relativ zur Erde und zur Sonne. |

| INTELSAT | Die Internationale Fernmeldesatellitenorganisation betreibt ein Netzwerk von Satelliten für die internationale Übertragung. |

| Geostationärer Erdorbit (GEO) | Geostationäre Satelliten befinden sich in einer Erdumlaufbahn 35.786 km (22.282 Meilen) über dem Äquator in derselben Richtung und mit derselben Geschwindigkeit, mit der sich die Erde um ihre Achse dreht, sodass sie am Himmel fest erscheinen. |

| Niedriger Erdorbit (LEO) | Satelliten im niedrigen Erdorbit umkreisen die Erde in einer Höhe von 160–2.000 km, benötigen für eine vollständige Umlaufbahn etwa 1,5 Stunden und bedecken nur einen Teil der Erdoberfläche. |

| Mittlerer Erdorbit (MEO) | MEO-Satelliten befinden sich oberhalb von LEO- und unterhalb von GEO-Satelliten und bewegen sich typischerweise in einer elliptischen Umlaufbahn über den Nord- und Südpol oder in einer Äquatorialumlaufbahn. |

| Sehr kleines Apertur-Terminal (VSAT) | Ein sehr kleines Apertur-Terminal ist eine Antenne mit einem Durchmesser von typischerweise weniger als 3 Metern. |

| CubeSat | CubeSat ist eine Klasse von Miniatursatelliten, die auf einem Formfaktor aus 10-cm-Würfeln basieren. CubeSats wiegen nicht mehr als 2 kg pro Einheit und verwenden typischerweise handelsübliche Komponenten für ihre Konstruktion und Elektronik. |

| Kleinsatelliten-Trägerraketen (SSLVs) | Eine Kleinsatelliten-Trägerrakete (SSLV) ist eine dreistufige Trägerrakete, die mit drei Feststoffantriebsstufen und einem flüssigkraftstoffbasierten Geschwindigkeitskorrekturmodul (VTM) als Endstufenkonfiguriert ist. |

| Weltraumbergbau | Asteroidenbergbau ist die Hypothese der Gewinnung von Material aus Asteroiden und anderen Asteroiden, einschließlich erdnaher Objekte. |

| Nanosatelliten | Nanosatelliten sind lose definiert als alle Satelliten mit einem Gewicht von weniger als 10 Kilogramm. |

| Automatisches Identifikationssystem (AIS) | Das automatische Identifikationssystem (AIS) ist ein automatisches Verfolgungssystem, das zur Identifizierung und Ortung von Schiffen durch den Austausch elektronischer Daten mit anderen nahegelegenen Schiffen, AIS-Basisstationen und Satelliten verwendet wird. Satelliten-AIS (S-AIS) ist der Begriff, der verwendet wird, wenn ein Satellit zur Erkennung von AIS-Signaturen eingesetzt wird. |

| Wiederverwendbare Trägerraketen (RLVs) | Eine wiederverwendbare Trägerrakete (RLV) bezeichnet eine Trägerrakete, die so konzipiert ist, dass sie im Wesentlichen intakt zur Erde zurückkehrt und daher mehr als einmal gestartet werden kann oder Raketenstufen enthält, die von einem Startbetreiber für die zukünftige Verwendung beim Betrieb einer im Wesentlichen ähnlichen Trägerrakete geborgen werden können. |

| Apogäum | Der Punkt in einer elliptischen Satellitenumlaufbahn, der am weitesten von der Erdoberfläche entfernt ist. Geosynchrone Satelliten, die kreisförmige Umlaufbahnen um die Erde aufrechterhalten, werden zunächst in stark elliptische Umlaufbahnen mit Apogäen von 35.784 km (22.237 Meilen) gebracht. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten angegeben. Für die Umsatzumrechnung in Volumen wird der durchschnittliche Verkaufspreis (ASP) während des gesamten Prognosezeitraums für jedes Land konstant gehalten, und die Inflation ist kein Bestandteil der Preisgestaltung.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.