Größe und Marktanteil des europäischen Militärsatellitenmarkts

Marktübersicht

| Studienzeitraum | 2017 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2017 - 2023 |

| Marktgröße (2025) | 3.29 Milliarden US-Dollar |

| Marktgröße (2030) | 5.69 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 11.57% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Militärsatellitenmarkts von Mordor Intelligence

Die Größe des europäischen Militärsatellitenmarkts wird im Jahr 2025 auf 3,29 Milliarden USD geschätzt und soll bis 2030 auf 5,69 Milliarden USD anwachsen, was einer CAGR von 11,57 % während des Prognosezeitraums (2025–2030) entspricht.

Die europäische Militärsatellitenbranche erlebt einen bedeutenden Wandel, der durch zunehmende Initiativen zur Verteidigungsmodernisierung und wachsende geopolitische Spannungen angetrieben wird. Europäische Nationen investieren erheblich in ihre Verteidigungskapazitäten, wobei die Militärausgaben im Jahr 2021 einen Wert von 415 Milliarden USD erreichten, was einem Anstieg von 9 % gegenüber dem Vorjahr entspricht. Dieser verstärkte Fokus auf militärische Fähigkeiten hat zu einer erhöhten Nachfrage nach fortschrittlichen Militärsatellitensystemen geführt, die sichere Kommunikations-, Überwachungs- und Aufklärungskapazitäten bieten. Die Integration von künstlicher Intelligenz und fortschrittlichen Sensortechnologien in Militärsatelliten ist für europäische Verteidigungsorganisationen zu einer Priorität geworden und ermöglicht verbesserte Datenverarbeitung und Echtzeit-Entscheidungsfähigkeiten.

Die Branche erlebt eine bemerkenswerte Verlagerung hin zu multifunktionalen Satellitensystemen, die verschiedene militärische Anwendungen gleichzeitig bedienen können. Europäische Organisationen haben ihr Engagement für Weltraumkapazitäten unter Beweis gestellt, indem sie zwischen 2017 und 2022 über 490 Satelliten hergestellt und gestartet haben, davon mehr als 460 für Kommunikationszwecke und 30 für Erdbeobachtungs- und Wissenschaftsanwendungen. Im Dezember 2022 unterzeichnete das polnische Verteidigungsministerium einen bedeutenden Vertrag mit Airbus über den Erwerb von zwei Beobachtungssatelliten im Wert von 612 Millionen USD, die bis 2027 gestartet werden sollen. Dieser Trend zur zunehmenden Satellitenbeschaffung spiegelt die wachsende Anerkennung weltraumgestützter Ressourcen als kritische Komponenten moderner Militäroperationen wider, einschließlich militärischer Überwachungssatelliten und militärischer Aufklärungssatelliten.

Technologische Fortschritte in der Satellitenkommunikation und Datenübertragung gestalten die militärischen Fähigkeiten in ganz Europa neu. Das französische Militär bereitet sich auf den Start seines Militärkommunikationssatelliten Syracuse 4B im Jahr 2023 vor, der über fortschrittliche Anti-Jamming-Fähigkeiten verfügt, die von Thales Alenia Space entwickelt wurden. Ebenso entwickelt das Vereinigte Königreich den Militärkommunikationssatelliten SKYNET 6A, der für einen Start im Jahr 2025 geplant ist und sichere Kommunikationsdienste bis mindestens 2040 bereitstellen wird. Diese Entwicklungen unterstreichen den Fokus der Region auf die Aufrechterhaltung technologischer Überlegenheit in der weltraumgestützten Militärkommunikation.

Das Engagement der Europäischen Weltraumorganisation für den Fortschritt in der Weltraumtechnologie zeigt sich in der vorgeschlagenen Erhöhung der Weltraumfinanzierung um 25 % über drei Jahre, die darauf ausgelegt ist, Europas Führungsposition in der Erdbeobachtung zu erhalten und Navigationsdienste auszubauen. Diese Investitionsstrategie steht im Einklang mit dem übergeordneten Trend europäischer Nationen, autonome militärische Weltraumkapazitäten zu entwickeln. Die Branche erlebt eine verstärkte Zusammenarbeit zwischen Militärorganisationen und kommerziellen Satellitenbetreibern, was zu einer effizienteren Nutzung von Weltraumressourcen und verbesserten Abdeckungskapazitäten führt. Dieser partnerschaftliche Ansatz ermöglicht eine schnellere Einführung neuer Technologien und schafft eine widerstandsfähigere militärische Weltrauminfrastruktur für Militäroperationen.

Trends und Erkenntnisse im europäischen Militärsatellitenmarkt

Die steigende Nachfrage nach Satellitenminiaturisierung in Europa treibt den Markt an

- Miniatursatelliten nutzen Fortschritte in der Computertechnik, miniaturisierten Elektronik und Verpackung, um anspruchsvolle Missionsfähigkeiten zu erzeugen. Da Mikrosatelliten den Weg ins All mit anderen Missionen teilen können, reduzieren sie die Startkosten erheblich.

- Die Nachfrage aus Europa wird hauptsächlich von Deutschland, Frankreich, Russland und dem Vereinigten Königreich angetrieben, die jährlich die größte Anzahl kleiner Satelliten herstellen. Obwohl die Starts aus der Region in den letzten drei Jahren zurückgegangen sind, liegt ein enormes Potenzial in der Branche der Region. Die laufenden Investitionen in Start-ups sowie die Nano- und Mikrosatellitenentwicklungsprojekte werden voraussichtlich auch das Umsatzwachstum des regionalen Markts ankurbeln. In diesem Zusammenhang wurden von 2017 bis 2022 mehr als 50 Nano- und Mikrosatelliten von verschiedenen Akteuren in der Region in die Umlaufbahn gebracht.

- Unternehmen konzentrieren sich auf kosteneffiziente Ansätze zur Massenproduktion dieser Satelliten, um die wachsende Nachfrage zu befriedigen. Der Ansatz beinhaltet den Einsatz kostengünstiger industriell bewerteter Passivkomponenten in den Phasen der Entwicklung und Designvalidierung. Die Miniaturisierung und Kommerzialisierung elektronischer Komponenten und Systeme haben die Marktbeteiligung vorangetrieben und zur Entstehung neuer Marktteilnehmer geführt, die darauf abzielen, das aktuelle Marktszenario zu nutzen und zu verbessern. Im August 2021 startete Frankreich den BRO-Satelliten in den LEO. Diese Nanosatelliten können Schiffe weltweit orten und identifizieren und bieten Tracking-Dienste für maritime Betreiber sowie Unterstützung für Sicherheitskräfte. Das Land plant, bis 2025 eine Flotte von 20–25 Nanosatelliten aufzubauen.

,-Number-of-Launches,-Europe,-2017---2022.svg)

Der Anstieg der Investitionsmöglichkeiten wird voraussichtlich den europäischen Militärsatellitenmarkt ankurbeln

- Europäische Länder erkennen die Bedeutung verschiedener Investitionen im Weltraumbereich. Sie erhöhen ihre Ausgaben in Bereichen wie Erdbeobachtung, Satellitennavigation, Konnektivität, Weltraumforschung und Innovation, um im globalen Weltraumsektor wettbewerbsfähig zu bleiben. In diesem Zusammenhang kündigte die Europäische Weltraumorganisation im November 2022 an, eine Erhöhung der Weltraumfinanzierung um 25 % über die nächsten drei Jahre vorgeschlagen zu haben, um Europas Führungsposition in der Erdbeobachtung zu erhalten, Navigationsdienste auszubauen und ein Partner der Vereinigten Staaten bei der Erforschung zu bleiben. Die Europäische Weltraumorganisation bittet ihre 22 Mitgliedsnationen, ein Budget von 18,5 Milliarden EUR für 2023–2025 zu unterstützen. Im September 2022 kündigte die französische Regierung an, mehr als 9 Milliarden USD für Weltraumaktivitäten bereitzustellen, eine Steigerung von etwa 25 % gegenüber den vergangenen drei Jahren. Im November 2022 gab Deutschland bekannt, dass etwa 2,37 Milliarden EUR bereitgestellt wurden, darunter etwa 669 Millionen EUR für Erdbeobachtung, etwa 365 Millionen EUR für Telekommunikation, 50 Millionen EUR für Technologieprogramme, 155 Millionen EUR für Weltraumlageerfassung und Weltraumsicherheit sowie 368 Millionen EUR für Weltraumtransport und -betrieb.

- Die britische Regierung hat eine Modernisierung der Satellitenkommunikationsfähigkeiten der Streitkräfte im Wert von 7,5 Milliarden USD geplant. Im Juli 2020 vergab das britische Verteidigungsministerium einen Vertrag im Wert von 630 Millionen USD an Airbus Defence and Space für den Bau eines neuen Telekommunikationssatelliten als Übergangslösung zur Stärkung der militärischen Fähigkeiten vor der Einführung einer neuen Generation von Raumfahrzeugen, die ab 2025 in Dienst gestellt werden soll. Gemäß den Vertragsbedingungen wird der vollständig eigenständige Satellit auf dem Eurostar Neo-Raumfahrzeug von Airbus basieren.

WEITERE WICHTIGE BRANCHENTRENDS IM BERICHT

- Die zunehmende Nutzung von Nano- und Minisatelliten wird voraussichtlich Marktnachfrage erzeugen

Segmentanalyse: Satellitenmasse

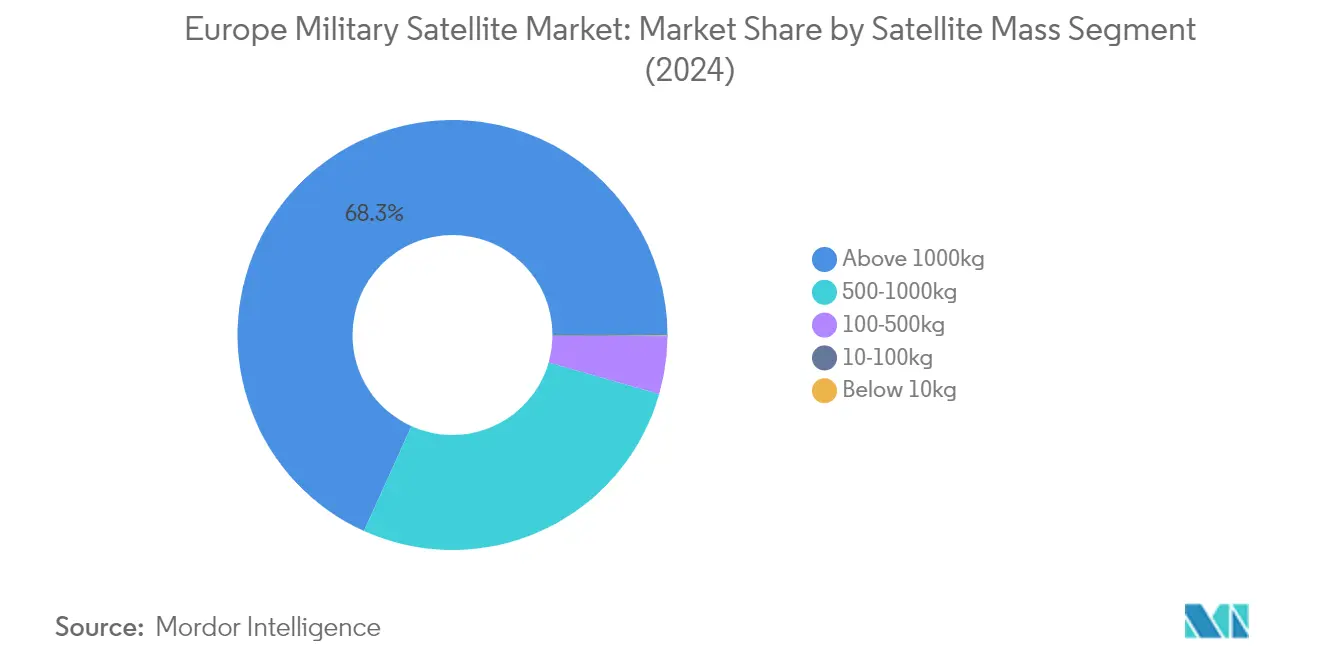

Segment über 1.000 kg im europäischen Militärsatellitenmarkt

Das Segment über 1.000 kg dominiert den europäischen Militärsatellitenmarkt mit einem Marktanteil von etwa 68 % im Jahr 2024. Diese großen Satelliten sind in erster Linie für operative Zwecke mit einer langen Lebensdauer von 5 bis 10 Jahren ausgelegt und tragen größere Fernerkundungsnutzlasten sowie eine höhere Anzahl von Transpondern zusammen mit größeren Antennen für Kommunikationszwecke. Diese operativen Satelliten beinhalten Redundanz für alle wichtigen Subsysteme zur Unterstützung bei unvorhergesehenen Ausfällen und zur Verlängerung der Lebensdauer, typischerweise gebaut mit strahlungsgehärteter raumfahrttauglicher Elektronik. Sie erzeugen mehr Energie mit größeren ausfahrbaren Solarpanelen zur Unterstützung aller Subsysteme und größerer Lasten und benötigen aufgrund des größeren atmosphärischen Widerstands durch ihre beträchtliche Größe ein größeres, leistungsstarkes Antriebssystem.

Segment 10–100 kg im europäischen Militärsatellitenmarkt

Das Mikrosatellitensegment (10–100 kg) verzeichnet ein rasantes Wachstum und soll sich im Zeitraum 2024–2029 um etwa 31 % ausdehnen. Diese Satelliten sind für mittlere Anwendungszeiträume von bis zu zwei Jahren ausgelegt und verfügen über Redundanz für kritische Subsysteme wie Busmanagementeinheiten. Das Wachstum wird hauptsächlich durch ihre niedrigeren Herstellungskosten und die einfache Massenproduktion angetrieben, was sie zu einer attraktiven Option für militärische Satellitenanwendungen macht. Deutschland führt die Entwicklung dieser Satelliten an, wobei große Hersteller wie OHB System AG, Airbus Defence and Space und IABG aktiv Mikrosatelliten für verschiedene Anwendungen entwickeln, darunter Erdbeobachtung, Kommunikation und wissenschaftliche Forschung. Die Flexibilität des Segments und die Fähigkeit, auf neue technologische Möglichkeiten zu reagieren und dabei kürzere Entwicklungszeiten beizubehalten, machen es bei militärischen Betreibern zunehmend beliebt.

Verbleibende Segmente im Markt für Satellitenmasse

Die anderen Segmente des Markts umfassen Satelliten in den Kategorien 500–1.000 kg, 100–500 kg und unter 10 kg, die jeweils spezifischen militärischen Anwendungen dienen. Mittelgroße Satelliten (500–1.000 kg) sind aufgrund ihrer hochauflösenden Bildgebungsfähigkeiten besonders wertvoll für militärische Aufklärungssatellitenmissionen. Die Kategorie 100–500 kg konkurriert in vielen Anwendungen mit größeren Satelliten und verfügt über miniaturisierte, aber redundante Elektronik- und Antriebssysteme zur Orbitkorrektur. Das Segment unter 10 kg, das Nanosatelliten umfasst, bietet kosteneffiziente Lösungen für spezifische militärische Anwendungen, insbesondere wenn sie in Konstellationen für verbesserte Abdeckung und schnellere Einsatzfähigkeiten eingesetzt werden.

Segmentanalyse: Orbitklasse

LEO-Segment im europäischen Militärsatellitenmarkt

Der niedrige Erdorbit (LEO) dominiert den europäischen Militärsatellitenmarkt mit einem Marktanteil von etwa 85 % im Jahr 2024. Diese bedeutende Marktposition wird durch die einzigartigen Vorteile von LEO-Satelliten in militärischen Anwendungen angetrieben, insbesondere durch ihre Fähigkeit, aufgrund ihrer Erdnähe verbesserte Details und eine schnellere Datenerfassung zu liefern. Diese Satelliten werden zunehmend für moderne Kommunikationstechnologien eingesetzt und spielen eine entscheidende Rolle bei Erdbeobachtungsanwendungen. Die Erdnähe ermöglicht eine schnellere und detailliertere Datenerfassung, was diese Satelliten ideal für Frühwarnsysteme und die kontinuierliche Überwachung bestimmter Gebiete macht. Ihre Fähigkeit, miteinander zu kommunizieren, ermöglicht es ihnen, als Netzwerk zu agieren und einen umfassenderen Überblick über Situationen zu bieten, was für Militäroperationen besonders wertvoll ist. Europäische Verteidigungsorganisationen investieren aktiv in LEO-Satelliten für verschiedene Anwendungen, darunter Kommunikation, militärische Aufklärungssatelliten, Spionage und andere Bildgebungsanwendungen.

GEO-Segment im europäischen Militärsatellitenmarkt

Das geostationäre Erdorbit-Segment (GEO) soll im europäischen Militärsatellitenmarkt das schnellste Wachstum verzeichnen, mit einer geschätzten Wachstumsrate von etwa 16 % im Zeitraum 2024–2029. Dieses beschleunigte Wachstum ist auf die steigende Nachfrage nach kontinuierlichen Überwachungs- und Kommunikationsfähigkeiten in Militäroperationen zurückzuführen. GEO-Satelliten, die sich in etwa 35.786 km Höhe über dem Erdäquator befinden, bieten Militärpersonal verschiedene kritische Funktionen wie Überwachungs-, Aufklärungs- und Kommunikationsdienste. Diese Satelliten ermöglichen die kontinuierliche Überwachung feindlicher Aktivitäten, die Erkennung von Truppenbewegungen sowie die Verfolgung von Flugzeugen und Raketen. Das Wachstum wird durch laufende Investitionen in fortschrittliche GEO-Satellitentechnologien durch europäische Verteidigungsorganisationen weiter unterstützt, mit besonderem Fokus auf verbesserte Kommunikationsfähigkeiten und verbesserte Überwachungssysteme.

Verbleibende Segmente in der Orbitklasse

Das mittlere Erdorbit-Segment (MEO) stellt eine weitere wichtige Komponente des europäischen Militärsatellitenmarkts dar und bietet eine ausgewogene Lösung zwischen LEO- und GEO-Fähigkeiten. MEO-Satelliten bieten verbesserte Genauigkeit und Abdeckung in schwer zugänglichen Regionen weltweit, was sie besonders wertvoll für Militäroperationen und Aufklärungsmissionen macht. Diese Satelliten sind besonders wichtig für Navigations- und globale Positionierungsanwendungen und bieten im Vergleich zu anderen Orbitklassen hochauflösendere Bilder und Kommunikation. Die Bedeutung des MEO-Segments wird durch seine Fähigkeit weiter gestärkt, Militäroperationen in abgelegenen und feindlichen Umgebungen zu unterstützen, wesentliche Kommunikationsverbindungen für abgelegene Streitkräfte bereitzustellen und eine effektive Koordination von Operationen zu ermöglichen.

Segmentanalyse: Satellitensubsystem

Segment Antriebshardware und Treibstoff im europäischen Militärsatellitenmarkt

Das Segment Antriebshardware und Treibstoff dominiert den europäischen Militärsatellitenmarkt mit einem Marktanteil von etwa 79 % im Jahr 2024. Diese bedeutende Marktposition wird durch die steigende Nachfrage nach fortschrittlichen Antriebssystemen in Militärsatelliten angetrieben, insbesondere elektrischen Antriebssystemen, die Vorteile wie verbesserte Effizienz, erhöhte Manövrierfähigkeit und reduzierte Wartungsanforderungen bieten. Das Wachstum des Segments wird durch laufende Entwicklungen in der Satellitenantriebstechnologie weiter gestärkt, wobei sich große Verteidigungsunternehmen auf die Entwicklung ausgefeilterer und zuverlässigerer Antriebssysteme konzentrieren. So werden beispielsweise mehrere Kommunikationssatelliten der nächsten Generation, die für europäische Verteidigungsstreitkräfte entwickelt werden, mit fortschrittlichen elektrischen Antriebssystemen ausgestattet, was die entscheidende Rolle dieser Technologie in modernen Militärsatelliten verdeutlicht.

Segment Satellitenbus und Subsysteme im europäischen Militärsatellitenmarkt

Das Segment Satellitenbus und Subsysteme verzeichnet das schnellste Wachstum im europäischen Militärsatellitenmarkt mit einer prognostizierten Wachstumsrate von etwa 21 % im Zeitraum 2024–2029. Dieses bemerkenswerte Wachstum wird durch zunehmende Investitionen in fortschrittliche Satellitenbustechnologien angetrieben, die im Vergleich zu kommerziellen Satellitenbussen verbesserte Zuverlässigkeit, Sicherheit und Widerstandsfähigkeit bieten. Die Expansion des Segments wird durch die Entwicklung von Satellitenplattformen der nächsten Generation weiter unterstützt, die speziell für militärische Anwendungen konzipiert sind und Funktionen wie verbesserte Energiemanagementsysteme und erweiterte Kommunikationsfähigkeiten beinhalten. Europäische Verteidigungsorganisationen konzentrieren sich zunehmend auf die Entwicklung maßgeschneiderter Satellitbuslösungen, die verschiedenen Bedrohungen und Herausforderungen standhalten können, darunter Störsignale, Interferenzen und physische Angriffe, was zur rasanten Wachstumsdynamik des Segments beiträgt.

Verbleibende Segmente im Satellitensubsystem

Die Segmente Solaranlage und Energiehardware sowie Strukturen, Kabelbaum und Mechanismen spielen entscheidende Rollen im europäischen Militärsatellitenmarkt. Das Segment Solaranlage und Energiehardware ist unerlässlich für die Bereitstellung konsistenter und erneuerbarer Energiequellen für Militärsatelliten, wobei Hersteller zunehmend effizientere und zuverlässigere Solarpaneltechnologien entwickeln. Das Segment Strukturen, Kabelbaum und Mechanismen konzentriert sich auf die Entwicklung robuster Satellitenkomponenten, einschließlich spezialisierter Antennen und Nutzlastintegrationssysteme, die einen zuverlässigen Betrieb im Weltraum gewährleisten. Beide Segmente entwickeln sich mit technologischen Fortschritten weiter und tragen zur Gesamtsophistikation und den Fähigkeiten militärischer Satellitensysteme bei, während sie die strengen Anforderungen von Verteidigungsanwendungen erfüllen.

Segmentanalyse: Anwendung

Segment Erdbeobachtung im europäischen Militärsatellitenmarkt

Erdbeobachtungssatelliten dominieren den europäischen Militärsatellitenmarkt mit einem Marktanteil von etwa 83 % des Gesamtmarkts im Jahr 2024. Diese Satelliten spielen eine entscheidende Rolle bei der Bereitstellung hochauflösender Beobachtungskapazitäten für militärische Aufklärungs- und Überwachungsoperationen in ganz Europa. Die Bedeutung des Segments wird durch zunehmende Investitionen großer europäischer Länder in fortschrittliche Erdbeobachtungskapazitäten angetrieben, insbesondere für Verteidigungs- und Sicherheitsanwendungen. So zeigt beispielsweise der jüngste Erwerb von Beobachtungssatelliten durch Polen bei Airbus im Wert von 612 Millionen USD die wachsende Betonung der Verbesserung militärischer Aufklärungskapazitäten. Diese Satelliten sind darauf ausgelegt, Aufklärungsdaten mit einer Genauigkeit von bis zu 30 cm zu erfassen, was die militärischen Geheimdiensterfassungskapazitäten erheblich steigert. Die Nachfrage wird durch den Bedarf an Echtzeit-Informationen und Geheimdiensterkenntnissen in Militäroperationen weiter verstärkt, wobei europäische Nationen zunehmend auf satellitengestützte Erdbeobachtung für strategische Entscheidungsfindung und Bedrohungsbewertung setzen.

Navigationssegment im europäischen Militärsatellitenmarkt

Das Navigationssegment entwickelt sich zum am schnellsten wachsenden Segment im europäischen Militärsatellitenmarkt mit einer prognostizierten Wachstumsrate von etwa 31 % im Zeitraum 2024–2029. Dieses bemerkenswerte Wachstum wird hauptsächlich durch die steigende Nachfrage nach präzisen Positionierungs- und Navigationskapazitäten in Militäroperationen angetrieben. Die französischen Streitkräfte führen diesen Wandel durch ihr Omega-Programm an, das darauf abzielt, eine autonome Geolokalisierungsfähigkeit unter Nutzung sowohl von GPS- als auch Galileo-Signalen zu entwickeln. Die Navigationsdirektion der Europäischen Weltraumorganisation treibt das Segment aktiv durch neue Navigationssatelliten im niedrigen Erdorbit voran, die darauf ausgelegt sind, alltäglichen Geräten genauere Standortdaten zu liefern. Diese Entwicklungen werden durch Frankreichs strategische Investitionen in Nanosatelliten-Patrouillenfahrzeuge und Minisatelliten ergänzt, die darauf abzielen, traditionelle französische Satelliten zu schützen und zu verteidigen. Das Wachstum des Segments wird durch die zunehmende Abhängigkeit des Militärs von präziser Navigation für verschiedene Anwendungen weiter unterstützt, darunter gelenkte Waffensysteme, Truppenbewegungen und Schlachtfeldkoordination.

Verbleibende Segmente in der Anwendung

Der europäische Militärsatellitenmarkt umfasst mehrere weitere bedeutende Segmente, darunter militärische Kommunikationssatelliten, Weltraumbeobachtung und andere spezialisierte Anwendungen. Das Kommunikationssegment dient als kritische Komponente für Militäroperationen und bietet sichere und zuverlässige Kommunikationskanäle für Streitkräfte in ganz Europa. Weltraumbeobachtungssatelliten tragen zur militärischen Weltraumlageerfassung und Überwachung weltraumgestützter Bedrohungen bei. Das Segment der sonstigen Anwendungen besteht hauptsächlich aus spezialisierten militärischen Anwendungen, die von Forschungseinrichtungen und Verteidigungsorganisationen entwickelt wurden. Diese Segmente verbessern gemeinsam die gesamten Militärsatellitenkapazitäten europäischer Nationen und bieten umfassende Unterstützung für verschiedene Verteidigungs- und Sicherheitsoperationen. Jedes Segment adressiert spezifische militärische Anforderungen, von taktischer Kommunikation bis hin zu strategischer Überwachung, und bildet ein integriertes Netzwerk weltraumgestützter militärischer Ressourcen.

Wettbewerbslandschaft

Führende Unternehmen im europäischen Militärsatellitenmarkt

Der europäische Militärsatellitenmarkt ist durch kontinuierliche Produktinnovation und strategische Partnerschaften zwischen den wichtigsten Akteuren gekennzeichnet. Unternehmen konzentrieren sich auf die Entwicklung fortschrittlicher Satellitentechnologien mit verbesserten Verschlüsselungsfähigkeiten und Schutz vor Cyberbedrohungen, insbesondere in Bereichen wie Erdbeobachtung und sichere Kommunikation. Operative Agilität wird durch schnelle Einsatzfähigkeiten und flexible Satellitenkonfigurationen demonstriert, um sich entwickelnden militärischen Anforderungen gerecht zu werden. Strategische Schritte in der Branche drehen sich hauptsächlich um Kooperationen mit Verteidigungsministerien und Weltraumagenturen, während Expansionsstrategien die Einrichtung regionaler Büros und Fertigungsanlagen in verschiedenen europäischen Ländern umfassen. Der Markt erlebt erhebliche Investitionen in Forschung und Entwicklung, insbesondere in Bereichen wie Miniaturisierung von Satellitenkomponenten, verbesserte Antriebssysteme und fortschrittliche Bildgebungsfähigkeiten, wobei Unternehmen kontinuierlich an Satellitenplattformen und Kommunikationssystemen der nächsten Generation arbeiten.

Staatliche Unternehmen dominieren die Marktführungsposition

Der europäische Militärsatellitenmarkt weist eine relativ konzentrierte Struktur auf, die von staatlichen Unternehmen und etablierten Luft- und Raumfahrtkonzernen dominiert wird. Große Akteure wie Roscosmos, Thales und Airbus SE behaupten ihre bedeutende Marktpräsenz durch ihre umfangreichen technologischen Fähigkeiten und langjährigen Beziehungen zu Verteidigungsministerien. Diese Unternehmen nutzen ihre vielfältigen Produktportfolios, etablierten Fertigungsanlagen und starken Regierungsverbindungen, um ihre Wettbewerbspositionen zu erhalten. Der Markt umfasst auch spezialisierte Akteure wie GomSpace und RSC Energia, die sich auf spezifische Segmente wie Nanosatelliten und spezialisierte Kommunikationssysteme konzentrieren.

Die Branche zeigt moderate Konsolidierungsgrade, wobei größere Unternehmen häufig kleinere, spezialisierte Firmen übernehmen, um ihre technologischen Fähigkeiten und Marktreichweite zu verbessern. Fusions- und Übernahmeaktivitäten konzentrieren sich hauptsächlich auf den Zugang zu innovativen Technologien, die Erweiterung der geografischen Präsenz und die Stärkung bestehender Produktportfolios. Gemeinschaftsunternehmen und strategische Partnerschaften sind üblich, insbesondere bei der Entwicklung neuer Satellitentechnologien und der gemeinsamen Nutzung von Fertigungskapazitäten, wobei Unternehmen häufig bei wichtigen Regierungsaufträgen und Weltraumprogrammen zusammenarbeiten.

Innovation und Zusammenarbeit treiben den zukünftigen Erfolg voran

Der Erfolg im europäischen Militärweltraummarkt hängt zunehmend von der Fähigkeit der Unternehmen ab, zu innovieren und gleichzeitig starke Regierungsbeziehungen aufrechtzuerhalten. Etablierte Marktteilnehmer müssen sich auf die Entwicklung modernster Technologien in Bereichen wie Satellitenminiaturisierung, verbesserte Antriebssysteme und erweiterte Kommunikationsfähigkeiten konzentrieren. Unternehmen müssen auch starke Beziehungen zu Verteidigungsministerien und Weltraumagenturen aufrechterhalten und gleichzeitig in Forschung und Entwicklung investieren, um technologischen Fortschritten voraus zu sein. Darüber hinaus sind die Etablierung strategischer Partnerschaften mit spezialisierten Technologieanbietern und die Aufrechterhaltung flexibler Fertigungskapazitäten entscheidend für die Beibehaltung der Marktposition.

Für Neueinsteiger und kleinere Akteure liegt der Erfolg darin, spezialisierte Marktnischen zu identifizieren und sich darauf zu konzentrieren, während starke kollaborative Netzwerke aufgebaut werden. Unternehmen müssen einzigartige technologische Fähigkeiten oder spezialisierte Dienste entwickeln, die bestehende militärische Weltraumsysteme ergänzen. Die hohen Markteintrittsbarrieren aufgrund erheblicher Kapitalanforderungen und regulatorischer Compliance-Anforderungen machen strategische Partnerschaften mit etablierten Akteuren für Neueinsteiger entscheidend. Der zukünftige Erfolg hängt auch von der Fähigkeit der Unternehmen ab, sich an sich entwickelnde militärische Anforderungen, veränderte geopolitische Situationen und potenzielle regulatorische Änderungen im Satellitenbetrieb und in Weltraumaktivitäten anzupassen.

Marktführer der europäischen Militärsatellitenbranche

Airbus SE

Centre National D'études Spatiales (CNES)

ROSCOSMOS

RSC Energia

Thales

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2023: Die kolumbianische Luftwaffe beauftragte Gomspace mit dem Bau eines Erdbeobachtungssatelliten namens FACSAT-1. Der optische Bildgebungssatellit wurde vom Satish Dhawan Space Centre gestartet.

- August 2023: GomSpace lieferte erfolgreich den BRO-4, einen maritimen Überwachungssatelliten für Unseenlabs. Der Satellit wurde von Französisch-Guayana aus gestartet.

- Februar 2023: Das dänische Verteidigungsministerium beauftragte Gomspace mit dem Bau der Erdbeobachtungssatelliten GomX-4A und GomX-4B für Überwachungszwecke. Sie wurden vom Jiuquan Satellitenstartgelände aus gestartet.

Berichtsumfang des europäischen Militärsatellitenmarkts

10–100 kg, 100–500 kg, 500–1.000 kg, unter 10 kg, über 1.000 kg sind als Segmente nach Satellitenmasse abgedeckt. GEO, LEO, MEO sind als Segmente nach Orbitklasse abgedeckt. Antriebshardware und Treibstoff, Satellitenbus und Subsysteme, Solaranlage und Energiehardware, Strukturen, Kabelbaum und Mechanismen sind als Segmente nach Satellitensubsystem abgedeckt. Kommunikation, Erdbeobachtung, Navigation, Weltraumbeobachtung, Sonstige sind als Segmente nach Anwendung abgedeckt.| 10–100 kg |

| 100–500 kg |

| 500–1.000 kg |

| Unter 10 kg |

| Über 1.000 kg |

| GEO |

| LEO |

| MEO |

| Antriebshardware und Treibstoff |

| Satellitenbus und Subsysteme |

| Solaranlage und Energiehardware |

| Strukturen, Kabelbaum und Mechanismen |

| Kommunikation |

| Erdbeobachtung |

| Navigation |

| Weltraumbeobachtung |

| Sonstige |

| Satellitenmasse | 10–100 kg |

| 100–500 kg | |

| 500–1.000 kg | |

| Unter 10 kg | |

| Über 1.000 kg | |

| Orbitklasse | GEO |

| LEO | |

| MEO | |

| Satellitensubsystem | Antriebshardware und Treibstoff |

| Satellitenbus und Subsysteme | |

| Solaranlage und Energiehardware | |

| Strukturen, Kabelbaum und Mechanismen | |

| Anwendung | Kommunikation |

| Erdbeobachtung | |

| Navigation | |

| Weltraumbeobachtung | |

| Sonstige |

Marktdefinition

- Anwendung - Verschiedene Anwendungen oder Zwecke der Satelliten werden in Kommunikation, Erdbeobachtung, Weltraumbeobachtung, Navigation und Sonstige klassifiziert. Die aufgeführten Zwecke sind diejenigen, die vom Satellitenbetreiber selbst angegeben wurden.

- Endnutzer - Die primären Nutzer oder Endnutzer des Satelliten werden als zivil (akademisch, Amateur), kommerziell, staatlich (meteorologisch, wissenschaftlich usw.) und militärisch beschrieben. Satelliten können mehrfach genutzt werden, sowohl für kommerzielle als auch für militärische Anwendungen.

- Maximales Startgewicht des Trägerrakete - Das maximale Startgewicht der Trägerrakete bezeichnet das maximale Gewicht der Trägerrakete beim Start, einschließlich des Gewichts von Nutzlast, Ausrüstung und Treibstoff.

- Orbitklasse - Die Satellitenorbits werden in drei breite Klassen unterteilt, nämlich GEO, LEO und MEO. Satelliten in elliptischen Orbits haben Apogäen und Perigäen, die sich erheblich voneinander unterscheiden, und Satellitenorbits mit einer Exzentrizität von 0,14 und höher werden als elliptisch kategorisiert.

- Antriebstechnologie - In diesem Segment wurden verschiedene Arten von Satellitenantriebssystemen als elektrische, flüssigkraftstoffbasierte und gasbasierte Antriebssysteme klassifiziert.

- Satellitenmasse - In diesem Segment wurden verschiedene Arten von Satellitenantriebssystemen als elektrische, flüssigkraftstoffbasierte und gasbasierte Antriebssysteme klassifiziert.

- Satellitensubsystem - Alle Komponenten und Subsysteme, einschließlich Treibstoffe, Busse, Solarpanele und andere Hardware von Satelliten, sind in diesem Segment enthalten.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Lageregelung | Die Ausrichtung des Satelliten relativ zur Erde und zur Sonne. |

| INTELSAT | Die Internationale Fernmeldesatellitenorganisation betreibt ein Netzwerk von Satelliten für die internationale Übertragung. |

| Geostationärer Erdorbit (GEO) | Geostationäre Satelliten im Erdorbit befinden sich 35.786 km (22.282 Meilen) über dem Äquator in derselben Richtung und mit derselben Geschwindigkeit, mit der sich die Erde um ihre Achse dreht, sodass sie am Himmel fest erscheinen. |

| Niedriger Erdorbit (LEO) | Satelliten im niedrigen Erdorbit umkreisen die Erde in einer Höhe von 160–2.000 km, benötigen etwa 1,5 Stunden für einen vollständigen Orbit und bedecken nur einen Teil der Erdoberfläche. |

| Mittlerer Erdorbit (MEO) | MEO-Satelliten befinden sich oberhalb von LEO- und unterhalb von GEO-Satelliten und bewegen sich typischerweise in einem elliptischen Orbit über den Nord- und Südpol oder in einem Äquatorialorbit. |

| Sehr kleines Apertur-Terminal (VSAT) | Ein sehr kleines Apertur-Terminal ist eine Antenne mit einem Durchmesser von typischerweise weniger als 3 Metern. |

| CubeSat | CubeSat ist eine Klasse von Miniatursatelliten, die auf einem Formfaktor aus 10-cm-Würfeln basiert. CubeSats wiegen nicht mehr als 2 kg pro Einheit und verwenden typischerweise handelsübliche Komponenten für ihre Konstruktion und Elektronik. |

| Kleinere Satellitenstartfahrzeuge (SSLVs) | Ein kleines Satellitenstartfahrzeug (SSLV) ist ein dreistufiges Startfahrzeug, das mit drei Feststoffantriebsstufen und einem flüssigkraftstoffbasierten Geschwindigkeitskorrekturmodul (VTM) als Endstufenkonfiguriert ist. |

| Weltraumbergbau | Asteroidenbergbau ist die Hypothese der Gewinnung von Material aus Asteroiden und anderen Asteroiden, einschließlich erdnaher Objekte. |

| Nanosatelliten | Nanosatelliten sind lose definiert als alle Satelliten mit einem Gewicht von weniger als 10 Kilogramm. |

| Automatisches Identifikationssystem (AIS) | Das automatische Identifikationssystem (AIS) ist ein automatisches Verfolgungssystem, das zur Identifizierung und Ortung von Schiffen durch den Austausch elektronischer Daten mit anderen nahegelegenen Schiffen, AIS-Basisstationen und Satelliten verwendet wird. Satelliten-AIS (S-AIS) ist der Begriff, der verwendet wird, wenn ein Satellit zur Erkennung von AIS-Signaturen eingesetzt wird. |

| Wiederverwendbare Trägerraketen (RLVs) | Eine wiederverwendbare Trägerrakete (RLV) bezeichnet eine Trägerrakete, die so konzipiert ist, dass sie im Wesentlichen intakt zur Erde zurückkehrt und daher mehr als einmal gestartet werden kann oder Fahrzeugstufen enthält, die von einem Startbetreiber für die zukünftige Verwendung beim Betrieb einer im Wesentlichen ähnlichen Trägerrakete geborgen werden können. |

| Apogäum | Der Punkt in einem elliptischen Satellitorbit, der am weitesten von der Erdoberfläche entfernt ist. Geosynchrone Satelliten, die kreisförmige Orbits um die Erde aufrechterhalten, werden zunächst in stark elliptische Orbits mit Apogäen von 35.784 km gestartet. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten angegeben. Für die Umsatzumrechnung in Volumen wird der durchschnittliche Verkaufspreis (ASP) während des gesamten Prognosezeitraums für jedes Land konstant gehalten, und die Inflation ist kein Bestandteil der Preisgestaltung.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.