Nordamerika Satellitenlagen- und Umlaufbahnregelungssystem Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

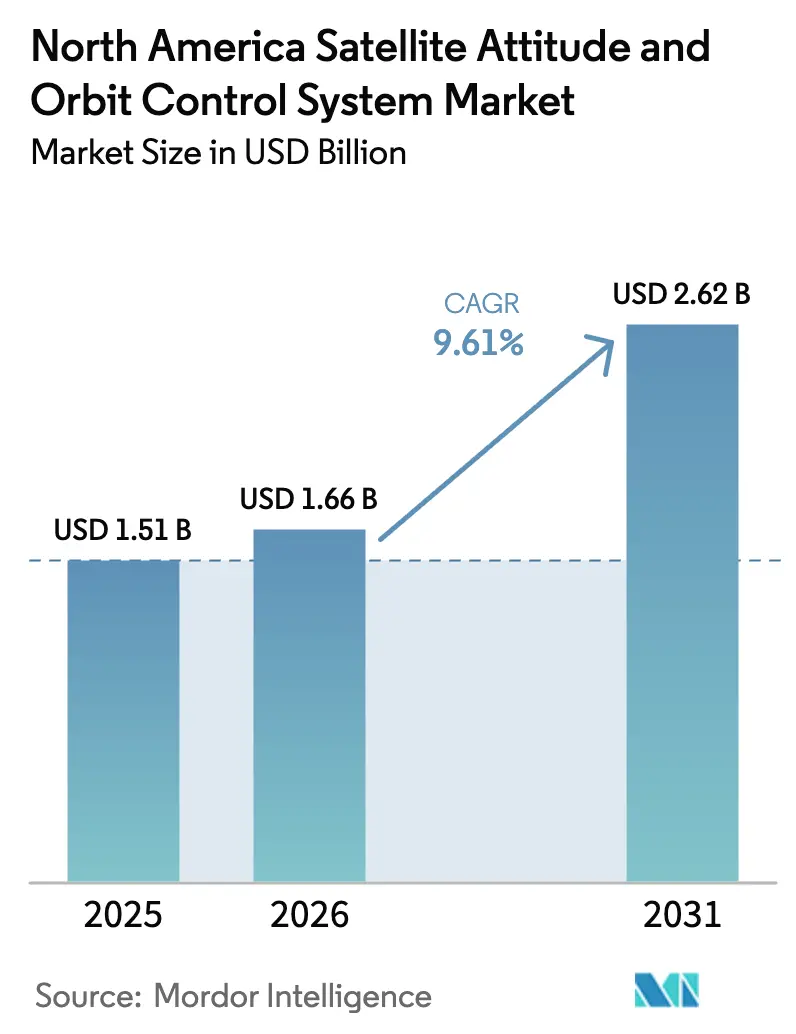

| Marktgröße im Basisjahr (2025) | 1.51 Milliarden US-Dollar |

| Marktgröße (2026) | 1.66 Milliarden US-Dollar |

| Marktgröße (2031) | 2.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.61% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Satellitenlagen- und Umlaufbahnregelungssystem Marktanalyse von Mordor Intelligence

Die Nordamerika Satellitenlagen- und Umlaufbahnregelungssystem (AOCS) Marktgröße wird im Jahr 2026 auf USD 1,66 Milliarden geschätzt und wächst gegenüber dem Wert von USD 1,51 Milliarden im Jahr 2025, wobei die Prognosen für 2031 USD 2,62 Milliarden ausweisen, mit einer CAGR von 9,61 % über den Zeitraum 2026–2031. Robuste Ausrollprogramme für LEO-Breitbandkonstellationen, eine entschlossene Hinwendung zu belastbaren Weltraumarchitekturen des Verteidigungsministeriums (DoD) sowie die beschleunigte Einführung KI-gesteuerter autonomer Steuerungsplattformen bilden gemeinsam das Fundament der Wachstumsdynamik. Betreiber priorisieren softwaredefinierte Designs und generieren eine starke Nachfrage nach modularer, strahlungsgehärteter Hardware, die im Orbit neu konfiguriert werden kann. Gleichzeitig begünstigen durch Exportkontrollvorschriften angetriebene Lokalisierungsstrategien nordamerikanische Anbieter. Verschärfte Cybersicherheitsstandards, Zuverlässigkeitsprobleme bei Reaktionsrädern und steigende Kosten für strahlungsgehärtete Komponenten dämpfen den Ausblick, schaffen jedoch auch Nischen für Innovatoren, die sichere Hybrid-Antriebs-Lage-Lösungen in den Vordergrund stellen. Neue Startanbieter, die die Zykluszeiten verkürzen, stimulieren zudem die Raten zur Satellitenerneuerung und stützen das Volumenbedarfs für agile Regelungssubsysteme.

Wichtigste Erkenntnisse des Berichts

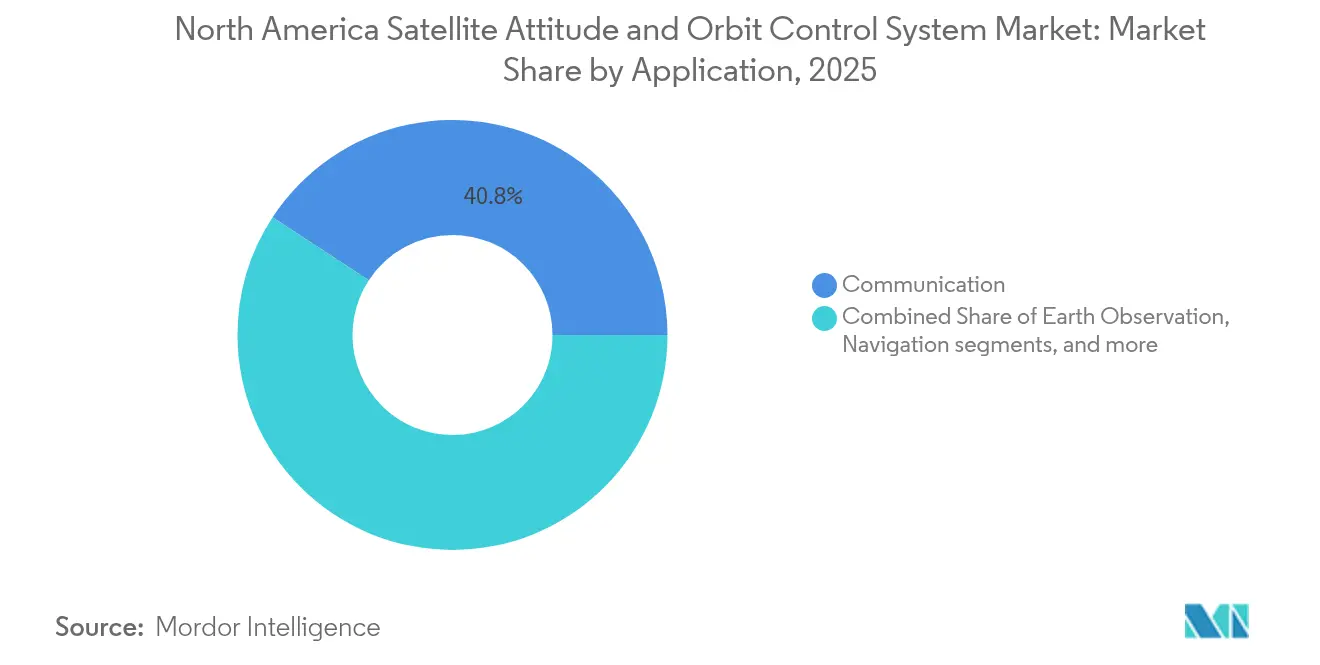

- Nach Anwendung entfiel auf Kommunikation im Jahr 2025 ein Marktanteil von 40,78 % am Nordamerika Satellitenlagen- und Umlaufbahnregelungssystem Markt; Erdbeobachtung steuert auf eine CAGR von 10,39 % bis 2031 zu.

- Nach Satellitenmasse führte die Klasse 100 bis 500 kg mit einem Anteil von 44,10 % an der Nordamerika Satellitenlagen- und Umlaufbahnregelungssystem Marktgröße im Jahr 2025, während Plattformen mit 10 bis 100 kg bis 2031 auf eine Expansion mit einer CAGR von 10,54 % abzielen.

- Nach Umlaufbahnklasse verfügte LEO im Jahr 2025 über einen Anteil von 44,89 %; MEO soll am schnellsten wachsen, mit einer CAGR von 10,62 % bis 2031.

- Nach Endnutzer beanspruchten kommerzielle Betreiber im Jahr 2025 einen Anteil von 50,98 %; die Nachfrage aus Militär und Regierung soll bis 2031 mit einer CAGR von 10,24 % steigen.

- Die Vereinigten Staaten machten im Jahr 2025 89,65 % des regionalen Umsatzes aus und sollen bis 2031 mit einer CAGR von 9,86 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Nordamerika Satellitenlagen- und Umlaufbahnregelungssystem Markttrends und Erkenntnisse

Treiberimpaktanalyse*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der LEO-Breitbandkonstellationsstarts | +2.1% | Nordamerika, Ausstrahlungseffekte auf globale Märkte | Mittelfristig (2–4 Jahre) |

| Wachsende DoD-Nachfrage nach belastbaren, agilen AOCS | +1.8% | Vereinigte Staaten, kanadische Verteidigungskooperation | Langfristig (≥ 4 Jahre) |

| Miniaturisierte, COTS-basierte AOCS für CubeSats | +1.5% | Nordamerika, Ausweitung auf alliierte Märkte | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerte autonome Lageregelungsalgorithmen | +1.2% | Technologiezentren der Vereinigten Staaten und Kanadas | Mittelfristig (2–4 Jahre) |

| Schnellreaktions-Startdienste verkürzen Vorlaufzeiten | +0.9% | Startkorridore der Vereinigten Staaten, Mexiko im Aufkommen | Kurzfristig (≤ 2 Jahre) |

| Anforderungen an Satellitenservicierung im Orbit zur Lebensdauerverlängerung | +0.8% | Raumfahrtprogramme der Vereinigten Staaten und Kanadas | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der LEO-Breitbandkonstellationsstarts

Mega-Konstellationen wie Starlink, die mehr als 5.000 Satelliten im Orbit überschritten haben, und Project Kuiper, für 3.236 Einheiten lizenziert, definieren die Beschaffungsökonomie für den Nordamerika Satellitenlagen- und Umlaufbahnregelungssystem Markt neu.[1]SpaceX, "Starlink-Missions-Updates," spacex.com Die Stückkosten für grundlegende Lagepakete sind aufgrund der Verwendung von COTS-Komponenten und standardisierten Schnittstellen, die Hochvolumenfertigungen begünstigen, auf unter USD 50.000 gesunken. Betreiber verlangen autonome Kollisionsvermeidungslogik, die in der Lage ist, jährlich Tausende von Manövern auszuführen, und verlagern die Designprioritäten von einer 15-jährigen Lebensdauer hin zu einem schnellen Austausch im Feld. Die Nachfrage konzentriert sich daher auf leichte Reaktionsräder, kompakte Kaltgastreiber und maschinenlernbasierte Führungssoftware, die mit minimalem Bodenkontakt funktionieren kann.

Wachsende DoD-Nachfrage nach belastbaren, agilen AOCS

Die Transportschicht der Space Development Agency und die Resilient-GPS-Initiative der US Space Force erfordern Satelliten, die sich schnell neu positionieren und die Integrität von Maschennetzwerken unter umkämpften Bedingungen aufrechterhalten können. Die Spezifikationen betonen höhere Delta-V-Budgets, verschlüsselte Kommandoverbindungen und Anti-Störungsmarginen, was die Beschaffung in Richtung inländischer Anbieter mit ITAR-konformen Lieferketten lenkt. Diese Verteidigungsprogramme stützen Premiumpreise für strahlungsgehärtete Sensoren und Flugrechner und erweitern den gesamten zugänglichen Wert für qualifizierte Anbieter trotz des Wettbewerbskostendrucks seitens kommerzieller Kunden.

Miniaturisierte, COTS-basierte AOCS für CubeSats

Der nordamerikanische Markt für miniaturisierte, kommerziell verfügbare (COTS) AOCS in CubeSats expandiert aufgrund der gestiegenen kommerziellen, verteidigungsbezogenen und akademischen Nachfrage. Diese Systeme ermöglichen den kostengünstigen und schnellen Einsatz von Kleinsatellitenmissionen. Die Verbreitung von CubeSats in Universitäten, Start-ups und Regierungslabors beschleunigt die Einführung von Lageregelungspaketen unter USD 25.000, die eine Zeigepräzision unter 0,1 Grad erreichen. Reaktionsräder mit einem Durchmesser unter 50 mm, Magnetdrehmomenter und Avioniksysteme auf einem Chip erzielen Massenproduktionsvorteile und erweitern das adressierbare Volumen für Kleinsatelliten-Konstellationen und den breiteren Nordamerika Satellitenlagen- und Umlaufbahnregelungssystem Markt. COTS-Komponenten reduzieren die Entwicklungszeit und -kosten und ermöglichen gleichzeitig flexibles Missionsdesign und Technologieaktualisierungen. Verbesserungen bei miniaturisierten Sensoren, Reaktionsrädern und Sternsensoren unterstützen das Marktwachstum. Der zunehmende Fokus auf Erdbeobachtungs-, Kommunikations- und wissenschaftliche CubeSat-Konstellationen treibt die AOCS-Entwicklung voran. Staatliche Initiativen zur Kommerzialisierung der Raumfahrt und Universitätsprogramme tragen ebenfalls zur Marktexpansion bei.

KI-gesteuerte autonome Lageregelungsalgorithmen

Die Nachfrage nach KI-gesteuerten autonomen Lageregelungsalgorithmen ergibt sich aus dem Bedarf an verbesserter Autonomie, Präzision und Zuverlässigkeit bei Satellitenbetrieben. In Nordamerika erfordern komplexe Missionen und eingeschränkte Bodenkommunikationsfenster bordeigene Entscheidungsfähigkeiten unter Verwendung von maschinellem Lernen. Jüngste Flugerfahrungen demonstrieren Kalman-Filter-Varianten, die bordeigene KI nutzen, um die Lage in GPS-verweigerten Zonen aufrechtzuerhalten und so Täuschungsbedrohungen zu mindern, die für Verteidigungsoperationen entscheidend sind.[2]IEEE-Mitarbeiter, "KI-verbesserte Kalman-Filter zur Lagebestimmung," ieeexplore.ieee.org Prädiktive Wartungsalgorithmen erkennen den Lagerverschleiß von Reaktionsrädern, verlängern die Betriebslebensdauer und senken die Versicherungskosten. Kantenverarbeitung auf strahlungstoleranten FPGAs unterstützt Echtzeit-Manöver ohne Bodenlatenz – eine Voraussetzung für Tiefraumsmissionen und Missionen in überfüllten Orbits. KI-Algorithmen verbessern die Echtzeit-Fehlererkennung, die adaptive Regelung und die Lageoptimierung, minimieren die Abhängigkeit von Bodenstationen und steigern die Betriebseffizienz. Das Wachstum im Konstellationsmanagement, bei Tiefraumsmissionen und Verteidigungsanwendungen treibt die Implementierung KI-basierter AOCS-Lösungen voran, um Belastbarkeit, Anpassungsfähigkeit und intelligente Missionsplanung zu erreichen.

Hemmfaktorimpaktanalyse*

| Hemmfaktor | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Qualifikations- und Strahlungsgehärtungskosten | −1.4% | Nordamerika, insbesondere Verteidigungsprogramme | Mittelfristig (2–4 Jahre) |

| Zuverlässigkeitsprobleme bei Reaktionsrädern/Ausfälle im Orbit | −1.1% | Global, mit Auswirkungen auf nordamerikanische Missionen | Kurzfristig (≤ 2 Jahre) |

| Exposition der Lieferkette gegenüber ITAR-/Exportkontrollvorschriften | −0.8% | Vereinigte Staaten und alliierte Nationen | Langfristig (≥ 4 Jahre) |

| Aufkommende Cybersicherheitsvorschriften für Flugsoftware | −0.6% | Nordamerika, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Qualifikations- und Strahlungsgehärtungskosten

Die hohen Kosten für Qualifizierung und Strahlungsgehärtung schränken den nordamerikanischen AOCS-Markt ein, insbesondere für miniaturisierte und auf kommerziell verfügbaren (COTS) Komponenten basierende Systeme. Weltraumumgebungen erfordern, dass Komponenten strenge Strahlentoleranz-, Thermostabilitäts- und Zuverlässigkeitsstandards erfüllen, was die Test- und Zertifizierungskosten erhöht. Das Erreichen raumfahrtgradiger Absicherung multipliziert die Komponentenkosten um den Faktor 10–50 gegenüber terrestrischen Äquivalenten, wobei Reaktionsradbaugruppen mit bis zu USD 500.000 bepreist sind und Strahlungstestwarteschlangen sich auf 12 Monate erstrecken.[3]NASA, "Hubble-Weltraumteleskop-Wartungsgeschichte," nasa.gov Diese Kosten verzögern die Markteinführungszeit für disruptive Marktteilnehmer und schränken F&E-Budgets ein, insbesondere für kleinere Unternehmen, die versuchen, Verteidigungslieferketten mit neuartigen Komponenten zu durchdringen. Diese Anforderungen reduzieren die Kostenvorteile von COTS-Hardware und schränken deren Verwendung bei Langzeit- oder Tiefraumsmissionen ein. Budgetbeschränkungen und verlängerte Entwicklungszyklen bei kleineren Unternehmen und Forschungseinrichtungen hemmen Innovation und Marktwachstum für fortschrittliche AOCS-Lösungen.

Zuverlässigkeitsprobleme bei Reaktionsrädern/Ausfälle im Orbit

Zuverlässigkeitsprobleme und Ausfälle im Orbit von Reaktionsrädern hemmen das Wachstum des nordamerikanischen AOCS-Marktes. Obwohl diese Komponenten für eine präzise Lageregelung unerlässlich sind, treten bei ihnen im Verlauf ausgedehnter Missionen häufig mechanischer Verschleiß, Lagerdegradation und elektrische Störungen auf. Historische Ausfälle bei Plattformen wie Kepler und Hubble veranschaulichen missionskritische Schwachstellen, die die Kontrolle durch Versicherer verschärfen und redundanzlastige Designs erzwingen. Entgasung von Lagern, Schmiermittelabbau und mechanischer Verschleiß wecken Interesse an Magnetdrehmomentern und hybrider chemischer Antriebs-Feinausrichtung, obwohl die Leistungsparität missionsabhängig bleibt. Diese Ausfälle können die Zeigepräzision beeinträchtigen oder zu einem vollständigen Missionsausfall führen, insbesondere bei Satelliten ohne Backup-Regelungssysteme. Die Anforderungen an verbesserte Haltbarkeit, fehlertolerante Designs und vorausschauende Wartung erhöhen die Entwicklungskomplexität und die Kosten und schränken deren Einführung bei CubeSats und Kleinsatelliten-Plattformen ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Kommunikation treibt das Volumen, Erdbeobachtung beschleunigt sich

Kommunikationsnutzlasten dominierten den Umsatz mit einem Marktanteil von 40,78 % am Nordamerika Satellitenlagen- und Umlaufbahnregelungssystem Markt im Jahr 2025 – eine Position, die durch Tausende von Breitbandsatelliten gefestigt wird, die identische, hochgradig austauschbare Regelungseinheiten benötigen. Unterdessen verzeichnete die Erdbeobachtung eine prognostizierte CAGR von 10,39 %, was einen Anstieg bei Umweltüberwachungs-, Präzisionslandwirtschafts- und Verteidigungsbildgebungsaufträgen widerspiegelt. Navigationsprogramme wie das Resilient-GPS-Vorhaben schaffen spezialisierte Nachfrage nach Anti-Störungszeige-Lösungen, während Weltraumwissenschafts- und Technologiedemonstrations-Missionen maßgeschneiderte Designs mit überlegener Präzision bevorzugen.

Insgesamt stützt der Skalenvorteil der Kommunikation Kostensenkungsfahrpläne, doch das Premium der Erdbeobachtung auf Zeigepräzision hält höhere Margen aufrecht. Das Kommunikationssegment profitiert von einem Beschaffungsmodell, das Standardpreise und schnelle Durchlaufzeiten schätzt und Anbieter dazu drängt, Montagelinien auf eine monatliche Kadenz von 100 Einheiten feinabzustimmen. Im Gegensatz dazu rechtfertigen Erdbeobachtungsbetreiber höhere Kosten pro Einheit, indem sie Sternsensor-Redundanz und autonome Formationsflug-Algorithmen einbeziehen. Regulatorische Spektralverschiebungen, einschließlich der FCC-Zuweisung des 17,3–17,8-GHz-Bandes, verschärfen die Anforderungen an die Zeigepräzision und stärken die Erdbeobachtung als technologischen Katalysator für fortschrittliche Sensorfusion in AOCS-Einheiten.

Nach Satellitenmasse: Dominanz im mittleren Massenbereich, Beschleunigung bei Kleinsatelliten

Satelliten im Bereich 100 bis 500 kg behielten im Jahr 2025 einen Anteil von 44,10 % an der Nordamerika Satellitenlagen- und Umlaufbahnregelungssystem Marktgröße, da sie Nutzlastkapazität mit vertretbaren Startkosten ausbalancieren. Die Klasse 10 bis 100 kg soll jedoch eine CAGR von 10,54 % verzeichnen, da CubeSat-Konstellationen den Übergang von der Forschung zu kommerziellen Betrieben vollziehen. Einheiten unter 10 kg bleiben überwiegend akademisch, sind jedoch Pioniere bei ultrakompackten Drehmomentern und Mikro-Kaltgas-Triebwerken, die nach der Validierung skalierbar sind. Umgekehrt bedienen Raumfahrzeuge über 1.000 kg hauptsächlich GEO-Kommunikation und NASA-Wissenschaftsmissionen und treiben maßgeschneiderte Mehrfachsensor-Regelungspakete an. Das Wachstum bei Kleinsatelliten nutzt Standardisierungs-Skaleneffekte bei Busdesigns, was Unternehmen wie Blue Canyon Technologies ermöglicht, Plug-and-Play-Lagekits zu vermarkten, die Reaktionsräder, Sternsensoren und Flugsoftware auf einer einzelnen Platine integrieren. Plattformen im mittleren Massenbereich behalten strategische Relevanz für Verteidigungsprogramme, die Überlebensfähigkeit und Nutzlast-Energiebudgets priorisieren, und unterstreichen die duale Nachfragegeschwindigkeit im Nordamerika Satellitenlagen- und Umlaufbahnregelungssystem Markt.

Nach Umlaufbahnklasse: LEO-Führerschaft, MEO-Dynamik wächst

LEO-Deployments erfassten im Jahr 2025 einen Anteil von 44,89 %, was die Größe der Breitband-Mega-Konstellationen und die DoD-Doktrin der proliferierten Architektur widerspiegelt. MEO-Plattformen, gestützt durch Navigationsergänzung und Anwendungsfälle für Breitband mit geringer Latenz in der Region, sollen bis 2031 mit einer CAGR von 10,62 % expandieren. GEO-Systeme sichern weiterhin langlebige Rundfunkmissionen, stehen jedoch vor einer strategischen Neubewertung, da softwaredefiniierte Nutzlasten und Phased-Array-Antennen die LEO/MEO-Wettbewerbsfähigkeit verbessern. LEO-AOCS-Designs konzentrieren sich auf autonome Trümmerumgehung und Hochgeschwindigkeits-Schwenkmanöver, die für optische Intersatellitenverbindungen erforderlich sind. MEO-Systeme in härteren Strahlungsgürteln erfordern zusätzliche Abschirmung und Komponentenderating, was zu höheren Stücklistenkosten, aber weniger Starts pro Jahr führt. Hybridflotten, die LEO- und MEO-Knoten integrieren, veranschaulichen die Bemühungen der Betreiber, Abdeckung, Latenz und Investitionskosten auszubalancieren.

Nach Endnutzer: Kommerzielles Volumen, staatliches Wachstum

Kommerzielle Betreiber hielten im Jahr 2025 einen Umsatzanteil von 50,98 % und nutzten privates Kapital und Wagnisfinanzierung, um Konstellations-Zeitpläne zu beschleunigen. Regierungs- und Militärkäufer werden jedoch mit einer CAGR von 10,24 % prognostiziert, angetrieben von der Space Force und kanadischen Verteidigungsprogrammen, die sichere, redundante Netzwerke betonen. Akademische Einrichtungen und gemeinnützige Konsortien bleiben klein, sind aber einflussreiche frühe Anwender experimenteller AOCS-Konzepte und kooperieren häufig mit der Industrie, um Innovationen vor der großvolumigen Einführung zu reifen. Die kommerzielle Nachfrage prägt Normen für die Volumenfertigung und drängt Anbieter, Preise unter USD 50.000 pro Regelungspaket in Losgrößen von mehr als 1.000 Einheiten zu erzielen. Obwohl seltener, tragen Regierungsaufträge höhere Margen und strenge Leistungsschwellen, wie verschlüsselte Kommandoauthentifizierung und Manövrierfähigkeit gegen kinetische Bedrohungen, und halten damit ein ausgewogenes Portfolio für etablierte Erstanbieter und agile NewSpace-Unternehmen aufrecht.

Geografische Analyse

Die USA beanspruchten 89,65 % der regionalen Ausgaben im Jahr 2025 und werden bis 2031 mit einer CAGR von 9,86 % prognostiziert, gestützt durch NASA-F&E-Ausgaben, Space-Force-Beschaffung und ein dichtes Netz von Komponentenanbietern. Politische Instrumente wie Startsteuervergünstigungen und erweiterte Testgeländekapazitäten stärken die inländische Wettbewerbsfähigkeit, während die ITAR-Konformität die Verteidigungssegmente vor ausländischem Eindringen schützt. US-amerikanische Unternehmen profitieren auch von tiefen Wagniskapitalpools, die Start-ups finanzieren, die sich auf KI-gesteuerte AOCS-Software und Hybridantriebe konzentrieren.

Kanada steuert einen bedeutsamen, wenn auch kleineren Anteil bei und nutzt sein Erbe in der Robotik und regierungsgestützte Erdbeobachtungsmissionen. Beschaffungskooperationen mit US-Programmen, wie die Honeywell-Reaktionsräder auf der AURORA-Plattform von MDA für die Lightspeed-Konstellation von Telesat, stärken den grenzüberschreitenden Technologiefluss. Bundesstaatliche Programme zur Unterstützung der arktischen Kommunikation und der Klimaüberwachung halten eine stetige Nachfrage nach Präzisionszeige-Lösungen aufrecht und fördern inländische F&E-Zuschüsse für strahlungstolerante Hardware.

Mexiko macht derzeit einen noch kleinen Teil des Gesamtinvestitionsvolumens aus, strebt aber danach, sich durch Luft- und Raumfahrt-Sonderwirtschaftszonen in die nordamerikanische Satellitenlagen- und Umlaufbahnregelungssystem Markt-Lieferkette zu integrieren. Staatliche Anreize für die Subsystemfertigung ziehen Anbieter an, die kostengünstige Arbeitskraft suchen und gleichzeitig innerhalb der USMCA-Handelsgrenzen bleiben. Die indigene Missionsanforderung ist bescheiden und konzentriert sich auf Katastrophenschutz-Bildgebung und ländliches Breitband. Die sich entwickelnde Montagekompetenz könnte Mexiko jedoch mittelfristig als Subunternehmer für Reaktionsrad- oder Sternsensorkomponenten positionieren.

Wettbewerbslandschaft

Traditionelle Erstanbieter, darunter Honeywell International Inc., Northrop Grumman Corporation und L3Harris Technologies, Inc., behaupten gefestigte Positionen durch langjährige Flugerfahrung, umfangreiche Qualifikationsdatenbanken und mehrjährige DoD-Verträge. Sie setzen auf vertikal integrierte Produktion und proprietäre strahlungsgehärtete Mikroelektronik. NewSpace-Einsteiger wie Blue Canyon Technologies und Impulse Space kontern mit modularen, COTS-zentrierten Angeboten und sichern sich Anteile bei kommerziellen Konstellationen, indem sie Vorlaufzeiten von 18 Monaten auf unter 6 Monate verkürzen und die Kosten pro Einheit um 50 % senken.

Strategische Differenzierungsmerkmale hängen nun von softwaredefinierten Funktionen ab, die eine Neukonfiguration im Orbit ermöglichen. Unternehmen, die sichere Over-the-Air-Updates und KI-gesteuerte Fehlererkennungsprotokolle liefern, gewinnen kommerzielle und staatliche Kunden. Cyber-gehärtete Flugsoftware, die aufkommenden Zero-Trust-Standards entspricht, stellt eine lukrative Erweiterung dar und belohnt Anbieter, die in DevSecOps-Pipelines investieren. M&A-Aktivitäten zielen auf die Integration von Nischenfähigkeiten ab, insbesondere im Bereich Edge-Computing und hybride Antriebs-Lage-Baugruppen.

Zuverlässigkeitsprobleme bei Reaktionsrädern haben Partnerschaften zwischen Antriebsstart-ups und Regelungssystemanbietern katalysiert, um kombinierte Funktionsaktuatoren gemeinsam zu entwickeln und so gegen mechanische Einzelpunkt-Ausfälle abzusichern. Da die Kommoditisierung auf Komponentenebene zunimmt, beruht die Kundenbindung zunehmend auf Analyse-Portalen, Betriebsverfügbarkeitsgarantien und nahtlosen Konstellationsverwaltungs-Dashboards.

Marktführer der Nordamerika Satellitenlagen- und Umlaufbahnregelungssystem Branche

Honeywell International Inc.

Northrop Grumman Corporation

L3Harris Technologies, Inc.

The Boeing Company

Blue Canyon Technologies LLC (RTX Corporation)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Die US Space Force vergab frühe Designverträge an Astranis, Axient, L3Harris und Sierra Space im Rahmen des Resilient-GPS-LEAP-Segments.

- Juli 2025: Die NASA Space Technology Mission Directorate veröffentlichte eine „Ständige Ankündigung von Kooperationsmöglichkeiten (ACO)”, die fünf Jahre lang offen bleiben und alle 6–12 Monate Anhänge ermöglichen wird, um sich entwickelnde Raumfahrttechnologiebedürfnisse zu adressieren und die Beteiligung von Industrie und Wissenschaft an fortschrittlichen Weltraumsubsystemen (einschließlich Regelung/Navigation) in Nordamerika zu fördern.

- Dezember 2024: Honeywell International Inc. wurde von MDA Space Ltd. ausgewählt, um Reaktionsrad-Baugruppen, 3-Achsen-Raumraten-Sensoren und Magnetometereinheiten für die Aurora-Satellitenbaureihe zur Unterstützung der Telesat Corporation Lightspeed LEO-Konstellation bereitzustellen.

Berichtsumfang des Nordamerika Satellitenlagen- und Umlaufbahnregelungssystem Marktes

| Kommunikation |

| Erdbeobachtung |

| Navigation |

| Weltraumbeobachtung |

| Sonstiges |

| Unter 10 kg |

| 10 bis 100 kg |

| 100 bis 500 kg |

| 500 bis 1.000 kg |

| Über 1.000 kg |

| Geostationärer Erdorbit (GEO) |

| Niedriger Erdorbit (LEO) |

| Mittlerer Erdorbit (MEO) |

| Kommerziell |

| Militär und Regierung |

| Sonstiges |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Anwendung | Kommunikation |

| Erdbeobachtung | |

| Navigation | |

| Weltraumbeobachtung | |

| Sonstiges | |

| Nach Satellitenmasse | Unter 10 kg |

| 10 bis 100 kg | |

| 100 bis 500 kg | |

| 500 bis 1.000 kg | |

| Über 1.000 kg | |

| Nach Umlaufbahnklasse | Geostationärer Erdorbit (GEO) |

| Niedriger Erdorbit (LEO) | |

| Mittlerer Erdorbit (MEO) | |

| Nach Endnutzer | Kommerziell |

| Militär und Regierung | |

| Sonstiges | |

| Nach Geografie | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Marktdefinition

- Anwendung - Die verschiedenen Anwendungen oder Zwecke der Satelliten werden in Kommunikation, Erdbeobachtung, Weltraumbeobachtung, Navigation und Sonstiges klassifiziert. Die aufgeführten Zwecke sind diejenigen, die vom Betreiber des Satelliten selbst angegeben wurden.

- Endnutzer - Die primären Nutzer oder Endnutzer des Satelliten werden als zivil (akademisch, amateur), kommerziell, staatlich (meteorologisch, wissenschaftlich usw.) und militärisch beschrieben. Satelliten können mehrfach genutzt werden, sowohl für kommerzielle als auch für militärische Anwendungen.

- Startfahrzeug-MTOW - Das Startfahrzeug-MTOW (maximales Startgewicht) bezeichnet das maximale Gewicht des Startfahrzeugs beim Start, einschließlich des Gewichts von Nutzlast, Ausrüstung und Treibstoff.

- Umlaufbahnklasse - Die Satellitenumlaufbahnen werden in drei Hauptklassen unterteilt, nämlich GEO, LEO und MEO. Satelliten in elliptischen Umlaufbahnen haben Apogäen und Perigäen, die sich erheblich voneinander unterscheiden, und Satellitenumlaufbahnen mit einer Exzentrizität von 0,14 und höher werden als elliptisch kategorisiert.

- Antriebstechnologie - In diesem Segment wurden verschiedene Arten von Satellitenantriebssystemen als elektrische, flüssigkraftstoffbasierte und gasbasierte Antriebssysteme klassifiziert.

- Satellitenmasse - In diesem Segment wurden verschiedene Arten von Satellitenantriebssystemen als elektrische, flüssigkraftstoffbasierte und gasbasierte Antriebssysteme klassifiziert.

- Satellitensubsystem - Alle Komponenten und Subsysteme, einschließlich Treibmittel, Busse, Solarpanele und sonstige Hardware von Satelliten, sind in diesem Segment enthalten.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Lageregelung | Die Ausrichtung des Satelliten relativ zur Erde und zur Sonne. |

| INTELSAT | Die Internationale Fernmeldesatellitenorganisation (INTELSAT) betreibt ein Netzwerk von Satelliten für internationale Übertragungen. |

| Geostationärer Erdorbit (GEO) | Geostationäre Satelliten im Erdorbit befinden sich 35.786 km (22.282 Meilen) über dem Äquator in derselben Richtung und mit derselben Geschwindigkeit wie die Erde rotiert, was sie am Himmel fest erscheinen lässt. |

| Niedriger Erdorbit (LEO) | Satelliten im niedrigen Erdorbit umkreisen die Erde in einer Höhe von 160–2.000 km, benötigen für einen vollständigen Orbit etwa 1,5 Stunden und decken nur einen Teil der Erdoberfläche ab. |

| Mittlerer Erdorbit (MEO) | MEO-Satelliten befinden sich oberhalb von LEO- und unterhalb von GEO-Satelliten und reisen typischerweise in einer elliptischen Umlaufbahn über den Nord- und Südpol oder in einer äquatorialen Umlaufbahn. |

| Sehr kleines Apertur-Terminal (VSAT) | Ein sehr kleines Apertur-Terminal ist eine Antenne mit einem Durchmesser von typischerweise weniger als 3 Metern. |

| CubeSat | CubeSat ist eine Klasse von Miniatursatelliten, die auf einem Formfaktor aus 10-cm-Würfeln basieren. CubeSats wiegen nicht mehr als 2 kg pro Einheit und verwenden typischerweise kommerziell erhältliche Komponenten für ihre Konstruktion und Elektronik. |

| Kleinsatelliten-Startfahrzeuge (SSLVs) | Ein Kleinsatelliten-Startfahrzeug (SSLV) ist ein dreistufiges Startfahrzeug, das mit drei Feststoffantriebsstufen und einem auf Flüssigantrieb basierenden Geschwindigkeits-Trimmmodul (VTM) als Endstufekonfiguriert ist. |

| Weltraumbergbau | Asteroidenbergbau ist die Hypothese der Gewinnung von Material aus Asteroiden und anderen Asteroiden, einschließlich erdnaher Objekte. |

| Nanosatelliten | Nanosatelliten sind lose definiert als alle Satelliten mit einem Gewicht von weniger als 10 Kilogramm. |

| Automatisches Identifikationssystem (AIS) | Das automatische Identifikationssystem (AIS) ist ein automatisches Ortungssystem, das zur Identifizierung und Ortung von Schiffen durch den elektronischen Datenaustausch mit anderen in der Nähe befindlichen Schiffen, AIS-Bodenstationen und Satelliten verwendet wird. Satelliten-AIS (S-AIS) ist der Begriff, der verwendet wird, wenn ein Satellit zur Erkennung von AIS-Signalen eingesetzt wird. |

| Wiederverwendbare Startfahrzeuge (RLVs) | Ein wiederverwendbares Startfahrzeug (RLV) bezeichnet ein Startfahrzeug, das so konzipiert ist, dass es im Wesentlichen intakt zur Erde zurückkehrt und daher mehr als einmal gestartet werden kann, oder das Fahrzeugstufen enthält, die von einem Startbetreiber für den künftigen Einsatz beim Betrieb eines im Wesentlichen ähnlichen Startfahrzeugs zurückgewonnen werden können. |

| Apogäum | Der Punkt in einer elliptischen Satellitenumlaufbahn, der am weitesten von der Erdoberfläche entfernt ist. Geosynchrone Satelliten, die kreisförmige Umlaufbahnen um die Erde aufrechterhalten, werden zunächst in stark elliptische Umlaufbahnen mit Apogäen von 35.784 km gestartet. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren mit verfügbaren historischen Marktzahlen abgeglichen. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenangaben bereitgestellt. Bei der Umrechnung von Umsatz in Volumen wird der durchschnittliche Verkaufspreis (ASP) für jedes Land über den gesamten Prognosezeitraum konstant gehalten, und Inflation ist kein Bestandteil der Preisgestaltung.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenurteile durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen.