Größe und Marktanteil des nordamerikanischen Marktes für Industriebefestigungsmittel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

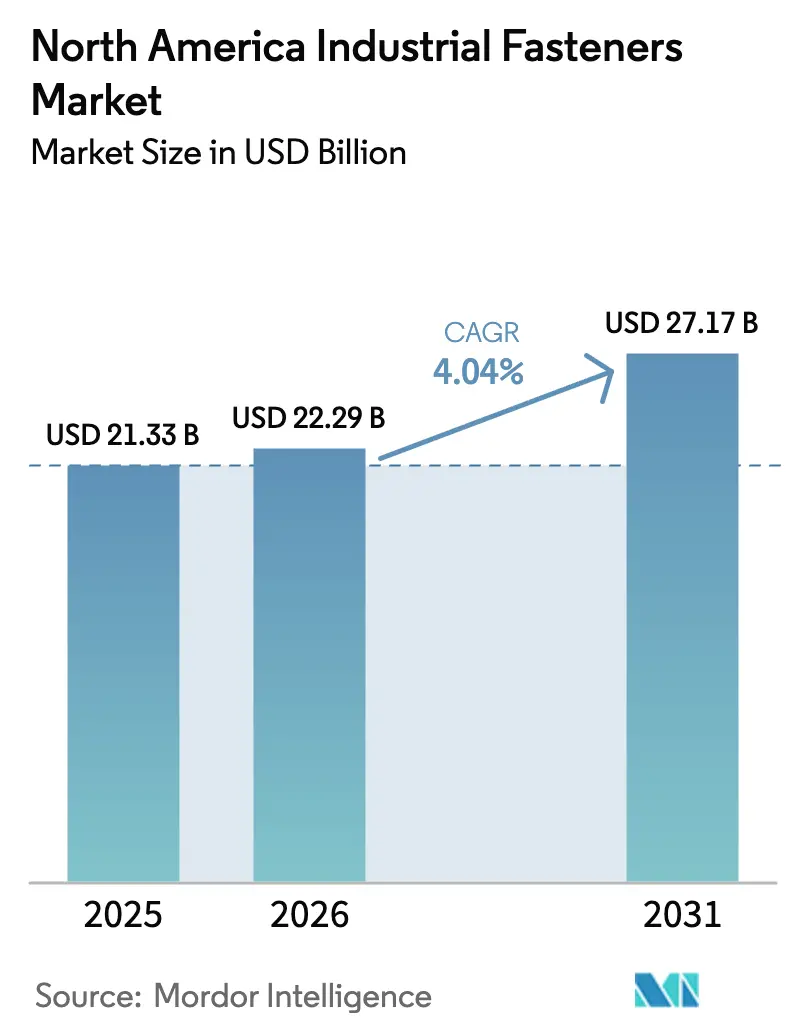

| Marktgröße im Basisjahr (2025) | 21.33 Milliarden US-Dollar |

| Marktgröße (2026) | 22.29 Milliarden US-Dollar |

| Marktgröße (2031) | 27.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.04% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Marktes für Industriebefestigungsmittel von Mordor Intelligence

Die Größe des nordamerikanischen Marktes für Industriebefestigungsmittel wird für 2025 auf 21,33 Milliarden USD und für 2026 auf 22,29 Milliarden USD geschätzt und soll bis 2031 einen Wert von 27,17 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 4,04 % von 2026 bis 2031 entspricht.

Die Nachfrage verlagert sich hin zu leichteren, leistungsstärkeren Produkten, da Programme für Elektrofahrzeuge und Flugzeuge der nächsten Generation Befestigungsmittel aus Aluminium, Titan und Verbundwerkstoffen erfordern, die das Gewicht reduzieren, ohne die Festigkeit zu beeinträchtigen. Reshoring und Buy-America-Vorschriften verschärfen die lokale Versorgung und veranlassen OEMs, mehrjährige Verträge abzuschließen, während Distributoren IoT-Ausgabeautomaten installieren, um die Betriebsbereitschaft zu gewährleisten. Umweltvorschriften, die sechswertiges Chrom verbieten, fördern PTFE- und Zink-Nickel-Beschichtungen, und die Volatilität der Rohstoffpreise veranlasst Tier-2-Lieferanten zur Absicherung ihrer Lagerbestände. Digitale Rückverfolgbarkeit – von QR-Codes bis RFID – wird zur Basisanforderung statt zu einem Premium-Merkmal.

Wichtigste Erkenntnisse des Berichts

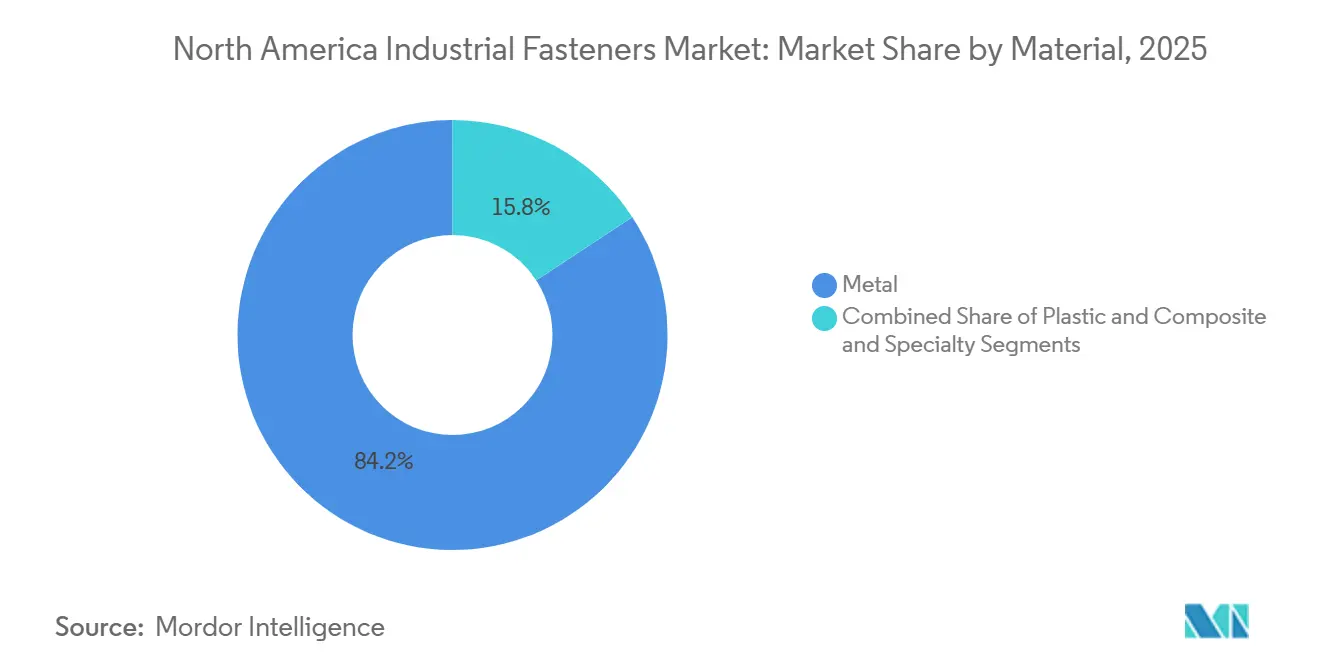

- Nach Material führten Metallbefestigungsmittel mit einem Marktanteil von 84,23 % am nordamerikanischen Markt für Industriebefestigungsmittel im Jahr 2025, während Verbundwerkstoffe und Spezialvarianten bis 2031 voraussichtlich mit einer CAGR von 4,62 % wachsen werden.

- Nach Güte hielten Standardprodukte im Jahr 2025 einen Anteil von 67,13 %, während Hochleistungsgüten im gleichen Zeitraum voraussichtlich mit einer CAGR von 4,49 % wachsen werden.

- Nach Produkttyp erzielten Befestigungsmittel mit Außengewinde im Jahr 2025 einen Umsatzanteil von 52,13 %, und anwendungsspezifische Designs sind auf dem Weg zur schnellsten CAGR von 4,87 % bis 2031.

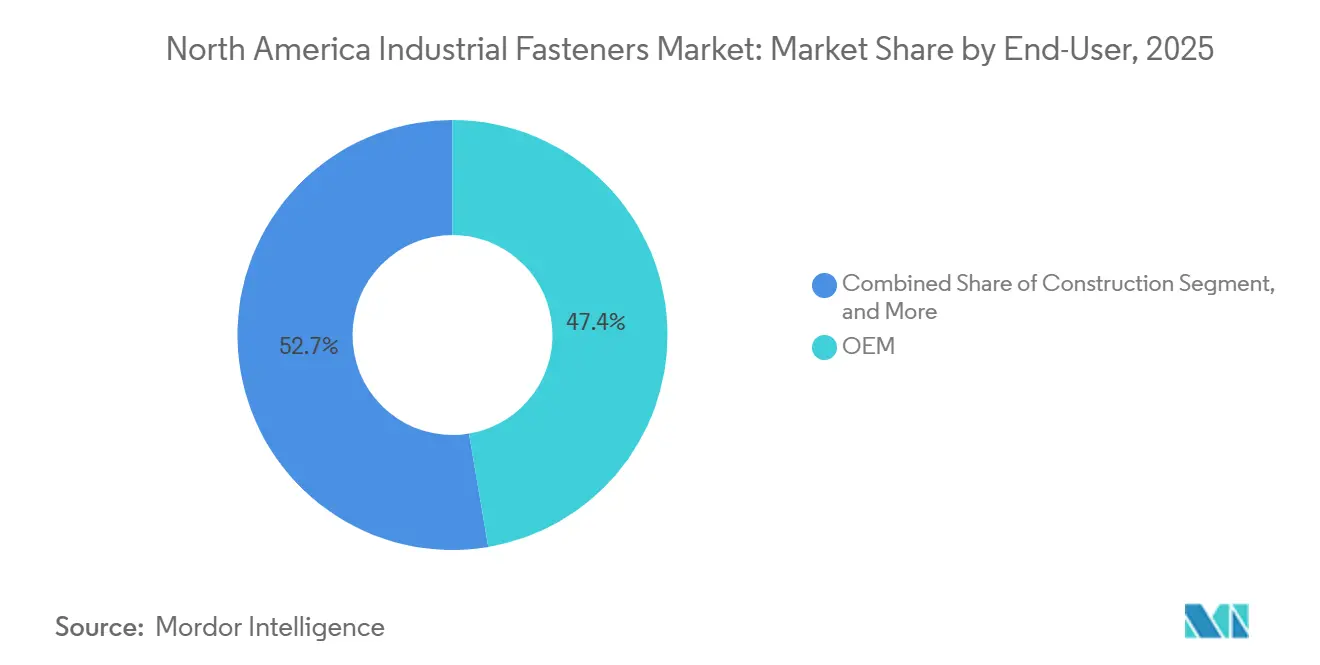

- Nach Endanwendung entfiel auf das OEM-Segment im Jahr 2025 ein Anteil von 47,35 % an der Größe des nordamerikanischen Marktes für Industriebefestigungsmittel und wächst mit einer CAGR von 4,56 %.

- Nach Beschichtungstyp dominierten verzinkte Oberflächen im Jahr 2025 mit einem Anteil von 39,02 %, doch PTFE und andere Spezialbeschichtungen werden bis 2031 voraussichtlich mit einer CAGR von 4,91 % zunehmen.

- Nach Geografie entfielen auf die Vereinigten Staaten 73,67 % der Nachfrage im Jahr 2025, während Mexiko der am schnellsten wachsende Markt ist, mit einer prognostizierten CAGR von 4,68 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum nordamerikanischen Markt für Industriebefestigungsmittel

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion der Automobil- und Luft- und Raumfahrtfertigung | +1.2% | Vereinigte Staaten und Mexiko | Mittelfristig (2–4 Jahre) |

| Schnelles Wachstum der nordamerikanischen Lieferkette für Elektrofahrzeuge | +0.9% | Vereinigte Staaten als Kernmarkt, Mexiko als Knotenpunkte | Kurzfristig (≤ 2 Jahre) |

| Wachstum des Bausektors | +0.7% | Vereinigte Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Fortschritte bei korrosionsbeständigen Beschichtungen | +0.4% | Gesamte Region | Langfristig (≥ 4 Jahre) |

| Buy-American-Gesetze fördern lokale Beschaffung | +0.5% | Vereinigte Staaten | Langfristig (≥ 4 Jahre) |

| Digitale Rückverfolgbarkeit und Initiativen für intelligente Befestigungsmittel | +0.3% | Vereinigte Staaten und Kanada | Langfristig (≥ 4 |

| Quelle: Mordor Intelligence | |||

Expansion der Automobil- und Luft- und Raumfahrtfertigung

Laufende milliardenschwere Werksexpansionen von General Motors und Stellantis schlagen sich in langfristigen Aufträgen für aluminiumkompatible Schraubenbolzen und selbstsichernde Muttern nieder, die galvanische Korrosion in Batteriegehäusen verhindern. Hyundai baut den größten einzelnen Automobilkomplex in der Geschichte der USA, eine Investition, die 2027 in Betrieb gehen und jährlich rund 150 Millionen Befestigungsmittel verbrauchen soll. Auch die Luft- und Raumfahrtproduktion steigt, da GE Aerospace in Ohio Turbinenkapazitäten ausbaut, was die Nachfrage nach Schrauben aus Inconel 718 auf Nickelbasis steigert, die Temperaturen über 650 °C standhalten. Zertifizierte Lieferanten, die Wärmechargen nachverfolgen und NADCAP-Auditanforderungen erfüllen können, haben einen Wettbewerbsvorteil und drängen weniger gut ausgestattete Konkurrenten in Commodity-Nischen. Insgesamt verkürzen diese Entwicklungen die Vorlaufzeiten für Spezialteile und verschärfen die Anforderungen an lokale Inhalte im nordamerikanischen Markt für Industriebefestigungsmittel.

Schnelles Wachstum der nordamerikanischen Lieferkette für Elektrofahrzeuge

Batterie-Gigafabriken haben im Jahr 2025 eine Nennkapazität von 58 GWh hinzugefügt und damit eine Nachfrage nach Befestigungsmitteln aus Edelstahl und Aluminium geschaffen, die nach ISO-16047-Drehmomentnormen gefertigt werden.[1]Internationaler Rat für sauberen Verkehr, „Bericht über die Batterieproduktionskapazität in Nordamerika”, theicct.org Allein das Tesla-Werk in Texas verwendete im Laufe des Jahres rund 80 Millionen Befestigungsmittel, wobei Aluminiumschrauben M6 und M8 die Mengenliste anführten. Elektrofahrzeugantriebe eliminieren Tausende von Verbrennungsmotor-Schrauben, doch Batteriegehäuse, Wechselrichtergehäuse und Motorhalterungen erfordern vibrationsfeste Designs, die intensiven Thermozyklen standhalten. Das Argonne National Laboratory stellt fest, dass die Schmiedekapazität mit dem Hochlauf der Elektrofahrzeuge kaum Schritt halten kann, was die Vorlaufzeiten für kundenspezifische Teile verlängert. Lieferanten, die Drop-in-Designunterstützung und regionale Lagerhaltung anbieten können, sichern sich daher langfristige Volumenverpflichtungen.

Wachstum des Bausektors

Die Ausgaben für den Nicht-Wohnungsbau steigen für 2025 um 3,1 %, angeführt von Rechenzentrumsprojekten, die erdbebengeprüfte Schraubenbolzen und korrosionsbeständige Beschichtungen vorschreiben.[2]Amerikanisches Institut der Architekten, „Consensus Construction Forecast”, aia.org Die Infrastrukturfinanzierung im Rahmen des Parteiübergreifenden Infrastrukturgesetzes treibt stetige Aufträge für feuerverzinkte Ankerbolzen in Straßen- und Brückenprojekten an. Während die Zahl der Einfamilienhausstarts angesichts hoher Hypothekenzinsen zurückging, kompensierten Mehrfamilien- und Industrieprojekte den Rückgang und lieferten gemischte Volumina, aber reichhaltigere Margenprofile für Befestigungsmittel, die den ASTM-A325- und A490-Spezifikationen entsprechen. Der Bauaufschwung unterstützt ein stabiles Basiswachstum im nordamerikanischen Markt für Industriebefestigungsmittel, insbesondere für Distributoren mit Baustellen-Ausgabeprogrammen, die von Just-in-time-Lieferungen profitieren.

Fortschritte bei korrosionsbeständigen Beschichtungen

Das EPA-Verbot von sechswertigem Chrom beschleunigt die Migration zu dreiwertigen Alternativen, Zink-Nickel-Legierungsgalvanisierung und PTFE-Deckschichten, die 1.000-Stunden-Salzsprühtests ohne krebserregende Nebenprodukte bestehen. SAE-Forschungen zeigen, dass PTFE-Beschichtungen das erforderliche Anzugsdrehmoment um bis zu 30 % reduzieren, was das Fressen an Edelstahlgewinden verringert und die Montagezeiten in der Luft- und Raumfahrtproduktion verkürzt.[3]SAE International, „Studie zur Leistung von PTFE-Beschichtungen in der Luft- und Raumfahrtanwendung”, sae.org Automobil-OEMs schreiben nun Zink-Nickel-Beschichtungen für Unterbodenkomponenten vor, die Auftausalzen ausgesetzt sind, was Galvanikbetriebe zur Überarbeitung ihrer Chemiekontrollen veranlasst. Dorkens Delta-Protekt-Lösung gewinnt Marktanteile, nachdem sie eine verlängerte Korrosionsbeständigkeit bei gleichzeitiger Einhaltung neuer Vorschriften nachgewiesen hat. Diese Verschiebungen erhöhen die durchschnittlichen Verkaufspreise und erhöhen die Qualifikationshürden für Offshore-Lieferanten, was den Inlandsanteil im nordamerikanischen Markt für Industriebefestigungsmittel stärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Stahl- und Nichteisenmetallpreise | -0.8% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verwendung von Strukturklebstoffen | -0.6% | Vereinigte Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Strenge Umweltvorschriften für die Galvanik | -0.4% | Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Kapazitätsengpässe durch Reshoring bei Sonderteilen | -0.3% | Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verwendung von Strukturklebstoffen

Die Automobilklebstoffsparte von Henkel wuchs im Jahr 2025 um 12 % und verdrängte Schraubenbolzen in Rohbaugruppen, wo Gewichtseinsparungen von bis zu 12 Kilogramm pro Fahrzeug erzielt werden. Klebstoffe verteilen die Last, reduzieren Korrosion und verbessern das NVH-Verhalten, was OEMs dazu veranlasst, Verbindungsarchitekturen neu zu gestalten. Acrylschaumklebebänder von 3M und Polyurethansysteme von Sika sichern nun Außenverkleidungen und Batteriewannen, was Zykluszeiten und Werkzeugkomplexität reduziert. Bedenken hinsichtlich der Wartbarkeit bleiben bestehen, sodass Hybridlösungen entstehen, die wenige Befestigungsmittel mit Klebemitteln kombinieren. Befestigungsmittelhersteller reagieren mit Schraube-Klebstoff-Kombinationen, die in situ aushärten, doch der Nettodruck auf die Nachfrage bleibt für einfache Hardware im nordamerikanischen Markt für Industriebefestigungsmittel negativ.

Volatilität der Stahl- und Nichteisenmetallpreise

Warmgewalztes Coil-Referenzmaterial wurde im Jahr 2025 zwischen 700 und 900 USD pro Tonne gehandelt, was Jahresverträge durcheinanderbrachte und die Margen für Lieferanten von Standardbefestigungsmitteln drückte.[4]Weltstahlverband, „Statistiken zur globalen Rohstahlproduktion”, worldsteel.org Nickel erreichte 22.000 USD pro Tonne und trieb die Edelstahlkosten in die Höhe, gerade als die Nachfrage nach EV-Batterien zunahm und die Nickelnachfrage ankurbelte. Aluminiumaufschläge bleiben aufgrund der Section-232-Zölle erhöht und fügen inländischen Käufen 400 USD pro Tonne hinzu. Während größere Distributoren absichern und Quellen diversifizieren, fehlt kleineren Fertigern die Liquidität für Lagerbestände, was zu ungleichmäßiger Versorgungszuverlässigkeit und gelegentlichen Produktionsstopps bei OEMs führt. Anhaltende Preisschwankungen bleiben ein Gegenwind für den nordamerikanischen Markt für Industriebefestigungsmittel.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material – Metalldominanz verdeckt Gewinne bei Spezialwerkstoffen

Metallbefestigungsmittel machten 84,23 % des Umsatzes im Jahr 2025 aus und unterstreichen ihre fest verankerte Rolle in Automobilcrashstrukturen, Maschinengehäusen und Stahlrahmenkonstruktionen. Kohlenstoffstahl erfüllt die meisten Volumenanforderungen dank günstiger Festigkeits-Kosten-Verhältnisse, während Legierungs- und Edelstahlgüten höherzugfeste oder korrosive Anwendungen bedienen, wie Unterbodenaufhängungspunkte und chemische Verarbeitungsanlagen. Kunststoffclips und Steckbolzen sind in Armaturenbrettern, Haushaltsgeräten und Elektronik gefragt, wo dielektrische Isolierung oder Kratzschutz wichtiger sind als hohe Ausreißfestigkeit. Verbundwerkstoffe und Spezialoptionen sind zwar eine Nische, expandieren aber mit einer CAGR von 4,62 %, da OEMs das Gewicht reduzieren und gleichzeitig galvanische Korrosion zwischen Metallen und Kohlefasersubstraten verhindern wollen.

Schnelle Veränderungen im Produktdesign verändern die Stücklistenentscheidungen. Airbus und Boeing haben ihren Anteil an Verbundstoff-Rümpfen erhöht, was die Einführung von CFK-Schrauben vorantreibt, die der thermischen Ausdehnung von Flugzeugzellen entsprechen und galvanische Paare vermeiden. Titanschrauben der Güte 5, die mehr als 50 USD pro Kilogramm kosten, haben eine gesicherte Position in Strahltriebwerken und orthopädischen Implantaten, wo Biokompatibilität und eine 3:1-Festigkeits-Gewichts-Überlegenheit gegenüber Edelstahl entscheidend sind. Im nordamerikanischen Markt für Industriebefestigungsmittel reduzierten PennEngineerings selbsteinpressende Gewindestifte für dünne Aluminiumgehäuse Ausreißfehler um 30 % und zeigen, wie Prozessinnovation die Durchdringung von Spezialwerkstoffen steigern kann. PEEK-Schrauben gewinnen derweil Aufträge für Wirbelsäulenfixierungen, weil sie auf postoperativen Aufnahmen röntgentransparent sind – ein klinischer Vorteil, der einen zehnfachen Aufpreis gegenüber 316L-Edelstahllösungen rechtfertigt.

Nach Güte – Hochleistungssegment erschließt Premiumanwendungen

Standardschraubenbolzen gemäß ASTM A307 und SAE Güte 2 lieferten 67,13 % des Umsatzes im Jahr 2025 und profitierten von Bau- und Instandhaltungs-/Reparatur-/Betriebsgrundlagen, bei denen Kosten und sofortige Verfügbarkeit tiefere technische Kennzahlen überwiegen. Diese Befestigungsmittel werden in Palettenmengen über Vertriebszentren bewegt, wobei Filialleiter auf die Auftragserfüllungsrate statt auf Zugkurvenausbildung optimiert sind. Preiserosion bleibt ein Problem, sodass Skalenlogistik und automatisierte Kommissionierung als einzige nachhaltige Hebel zur Margenverteidigung in dieser Schicht des nordamerikanischen Marktes für Industriebefestigungsmittel hervorstechen.

Hochleistungsgüten verzeichnen bis 2031 eine CAGR von 4,49 %, indem sie Elektrifizierung, LNG-Projekte und fortschrittliche Zivilluftfahrzeuge begleiten. Kohlenstofflegierungsschrauben der Güte 8, wärmebehandelt auf 150.000 psi Zugfestigkeit, kommen in landwirtschaftlichen Sprühgeräten und Schwerlasttransportern zum Einsatz, die extremer Torsion ausgesetzt sind. Metrische Gewindestifte der Güte 10.9 verankern nun EV-Motorhalterungen, da regeneratives Bremsen Verbindungen höheren umgekehrten Spannungszyklen aussetzt als Benzinmotoren. Howmets 28-Millionen-USD-Inconel-718-Linie vertieft den Burggraben um nickelbasierte Befestigungsmittel, die Turbinenabschnitte über 650 °C zusammenhalten. KAMAXs proprietäres Nachvergütungsverfahren erhöhte die Ermüdungslebensdauer um 25 %, was OEMs mehr Garantiepuffer verschafft und 40 % Preisaufschläge erzielt, die den Gesamtwert im nordamerikanischen Markt für Industriebefestigungsmittel steigern.

Nach Produkttyp – Anwendungsspezifische Varianten führen die Innovation an

Produkte mit Außengewinde – nämlich Schraubenbolzen, Schrauben und Gewindestifte – generierten 52,13 % des Umsatzes im Jahr 2025 und decken alles von Trockenbauschrauben bis hin zu Titanschrauben in Luftfahrtqualität ab. Muttern, Einsätze und andere Innengewindeteile folgen, spiegeln aber die Nachfrage wider, da jeder Schraubenbolzen ein Gegenstück benötigt. Nieten, Stifte und Sicherungsringe ergänzen die Kategorie der Nicht-Gewindeteile, die dauerhafte oder Einwegverbindungen in Luft- und Raumfahrtverkleidungen und Unterhaltungselektronik unterstützen. Dennoch wächst das anwendungsspezifische Teilsegment am schnellsten, mit 4,87 %, da OEMs Lieferanten bitten, Abdichtung, Schwingungsdämpfung und Erdung in einem einzigen konstruierten Teil zu vereinen.

Innovationsgeschichten gibt es zuhauf: PennEngineerings Einpressgewindestifte erzeugen ihre eigene innere Gegenfläche, eliminieren einen Gewindeschneidschritt und reduzieren die Montagezeit um 18 Sekunden pro EV-Batteriewanne. Simpson Manufacturing kombiniert lasergeschnittene Winkel mit vorinstallierten Nägeln, sodass Zimmerleute Erdbebenvorschriften ohne Feldberechnungen erfüllen können. Bossard erprobt sensorbestückte Nieten, die Lastzyklen zählen und Daten in Dashboards für vorausschauende Wartung einspeisen – ein Design, das Linienfluggesellschaften für die Echtzeit-Strukturüberwachung ins Auge fassen. TriMas gab bekannt, dass konstruierte Sonderteile Bruttomargen erzielten, die 12 Punkte höher lagen als Katalogprodukte, was bestätigt, dass Funktionsintegration der schnellste Weg zur Gewinnsteigerung im nordamerikanischen Markt für Industriebefestigungsmittel ist.

Nach Endanwendung – OEM-Segment treibt die Spezifikationsentwicklung voran

OEMs machten im Jahr 2025 47,35 % des nordamerikanischen Marktes für Industriebefestigungsmittel aus und werden mit einer CAGR von 4,56 % wachsen, da Automobilhersteller, Flugzeugbauer und Maschinenbauunternehmen lokalisierte Lieferketten anstreben. Elektrofahrzeuge verlieren rund 700 Befestigungsmittel, wenn Motoren und Getriebe entfallen, fügen jedoch neue drehmomentkritische Verbindungen in Batteriegehäusen, Wechselrichtern und E-Achsen hinzu, die enge Vorspannfenster und leitfähige Beschichtungen für Wärmepfade erfordern. Ein einziges Verkehrsflugzeug beherbergt mehr als 2 Millionen Befestigungsmittel aus Titan-, Inconel- und Aluminiumvarianten, die jeweils mit Wärmechargen-Zertifizierungen versehen sind, die die Stückökonomie auf 15 USD anheben.

Schwermaschinenbau- und Landwirtschafts-OEMs schreiben weiterhin Schraubenbolzen der Güte 8 oder ASTM A490 vor, um Stoßbelastungen und korrosiver Düngemittelexposition standzuhalten. Instandhaltung/Reparatur/Betrieb bleibt unverzichtbar: Fastenals Ausgabeautomatenflotte mit 100.000 Geräten gibt Schrauben und Unterlegscheiben auf Werksböden aus, protokolliert Entnahmedaten und bestellt automatisch nach, um Produktionsstopps um 30 % zu reduzieren. Bauunternehmer kaufen Palettenladungen feuerverzinkter Stäbe für Betonankeranwendungen im Rahmen der Pipeline des Parteiübergreifenden Infrastrukturgesetzes. Zusammen festigen diese Anforderungen OEMs als Leitindikator, während Aftermarket- und Baustellenkanäle für die Volumenstabilität im nordamerikanischen Markt für Industriebefestigungsmittel unverzichtbar bleiben.

Nach Beschichtung und Oberfläche – PTFE-Varianten gewinnen durch regulatorischen Rückenwind

Zinkverzinkung mit einem Anteil von 39,02 % im Jahr 2025 bleibt relevant, da sie Opferschutz zu einem für die meisten Produktionsbudgets zugänglichen Preis bietet. Elektrogalvanisierte Schichten zwischen 5 µm und 25 µm eignen sich für Innen- oder mäßige Exposition, während feuerverzinkte Beschichtungen über 50 µm Straßensalz und Meeressprühnebel standhalten, aber einen Kostenaufschlag von 60 % aufweisen. Blanker, unbeschichteter Stahl hält eine Nische in klimakontrollierten Innenräumen und Einwegvorrichtungen, wo Kosteneinsparungen Leistungsüberlegungen überwiegen.

Spezialbeschichtungen, angeführt von PTFE, Zink-Nickel und hybriden Silanschichten, wachsen bis 2031 mit 4,91 %, da sie Compliance-, Montage- und Lebenszykluskosten verbinden. PTFE-Beschichtungen senken das erforderliche Anzugsdrehmoment um bis zu 30 % und verkürzen die Montagezeit von Batteriepaketen, die sonst erfordern würden, dass Elektrowerkzeuge jede Schicht neu kalibriert werden. Zink-Nickel-Formulierungen bestehen 1.000-Stunden-Salzsprühtests und erfüllen OEM-Unterbodenvorschriften ohne krebserregendes Chrom, was 2025 aufeinanderfolgende Genehmigungen von mehreren Detroit-Three-Automobilherstellern sicherte. Nanokeramische Deckschichten für medizinische Implantate widerstehen der Autoklav-Sterilisation, verhindern Lochfraß und erhalten die Gewindeklasse nach wiederholten Zyklen. Durch verlängerte Feldlebensdauer und regulatorische Sicherheit sind Spezialbeschichtungen ein hochmargiger Hebel für Lieferanten, die im nordamerikanischen Markt für Industriebefestigungsmittel fest verankert sind.

Geografische Analyse

Die Vereinigten Staaten generierten 73,67 % der Nachfrage im Jahr 2025, angetrieben von Luft- und Raumfahrtclustern in Washington, Texas und South Carolina sowie einem Automobilkorridor, der sich von Michigan über Tennessee bis nach Georgia erstreckt. Allein Boeing-Programme absorbierten rund 400 Millionen Befestigungsmittel, während bundesstaatlich geförderte Infrastruktur 110 Milliarden USD in Straßen- und Brückenarbeiten pumpte, die ASTM- und AASHTO-Schraubenbolzen vorschrieben. Fastenal, Wurth und MSC Industrial Supply unterhalten Filialnetze mit Lieferfähigkeit am nächsten Tag und prägen damit eine Serviceerwartung, die Kaufmuster im nordamerikanischen Markt für Industriebefestigungsmittel beeinflusst.

Mexiko befindet sich auf einem CAGR-Kurs von 4,68 % bis 2031 und nutzt USMCA-Inhaltsregeln, die OEMs dazu ermutigen, Stanz-, Batterie- und Vormontageleitungen südlich der Grenze zu lokalisieren. Guanajuato, Puebla und Aguascalientes beherbergen Fahrzeugwerke von General Motors, Stellantis und Volkswagen, die jeweils Ökosysteme von Tier-1-Kaltschmieden für Befestigungsmittel fördern. Luft- und Raumfahrtunternehmen autorisieren nun mexikanische Lieferanten für Titanlaschen und Inconel-Gewindestifte und nutzen Hermosillo und Monterrey als Logistikbrücken zu Endmontagewerken in Arizona und Texas.

Kanada liegt beim Marktanteil zurück, ist aber strategisch eng mit den US-amerikanischen Lieferketten verflochten. Ontarios Automobilgürtel ist auf pünktliche Lieferungen von Befestigungsmittelherstellern aus dem Mittleren Westen angewiesen, und Quebecs Luft- und Raumfahrtszene rund um Montreal beliefert Bombardier- und Pratt-and-Whitney-Programme, die AS9100-zertifizierte Titanschrauben verbrauchen. Wechselkursschwankungen erfordern vorsichtige Lagerbestände, sodass Distributoren Bestände nahe Toronto und Quebec City zentrieren, um Zollzyklen zu verkürzen. Insgesamt trägt das komplementäre Wachstum in den drei Ländern zur regionalen Produktions- und Innovationsdynamik im nordamerikanischen Markt für Industriebefestigungsmittel bei.

Wettbewerbslandschaft

Rund 45 % des Umsatzes im Jahr 2025 entfielen auf die Top-10-Lieferanten, was auf eine moderate Fragmentierung hindeutet. Kein einzelnes Unternehmen überschreitet einen Anteil von 8 %, sodass sich Wettbewerbshebel auf Servicemodelle, Zertifizierungsumfang und die Breite konstruierter Produkte konzentrieren, nicht allein auf den Preis. Fastenal und Wurth betreiben über 100.000 Ausgabeautomaten, die Instandhaltungs-/Reparatur-/Betriebsausgaben binden und Echtzeitdaten liefern, was Kundenausfälle um 40 % reduziert. Hersteller wie Illinois Tool Works verkaufen antriebsstrangspezifische Befestigungsmittel über eigene Vertriebsnetze und schützen so die Margen vor reinen Wiederverkäufern.

Die vertikale Integration vertieft sich: Howmet Aerospace schmiedet Titanstäbe, bearbeitet engtolerante Schrauben, wärmebehandelt sie intern und validiert durch NADCAP-Labore, was externe Vorlaufzeiten verkürzt. Bossard nutzt SmartBin-Gewichtssensoren, um cloudbasierte Nachbestellungen auszulösen, den Lagerbestand vor Ort um ein Drittel zu reduzieren und Betriebskapital für OEM-Nutzer freizusetzen. Patentanmeldungen heben korrosionsbeständige Beschichtungen, selbstsichernde Geometrien und Sensorintegration hervor und zeigen, wo inkrementelle Wertschöpfung im nordamerikanischen Markt für Industriebefestigungsmittel liegt.

Spezialisten nutzen profitable Nischen. ARaymond-Steckclips ersetzten Schrauben in Türverkleidungsprogrammen und sparten 25 Sekunden pro Fahrzeug an der Linie. Optimas konsolidiert lieferantenverwaltete Bestände für mittelgroße OEMs ohne interne Beschaffungskapazitäten, und TriMas sicherte sich AS9100 Rev D, um auf US-Verteidigungsaufträge zu bieten. Während die Eintrittsbarrieren für Commodity-Teile moderat bleiben, schaffen Luft- und Raumfahrt- sowie Automobilakkreditierungsstandards verteidigungsfähige Burggräben und stärken die aktuelle moderate Konzentrationsdynamik.

Marktführer im nordamerikanischen Markt für Industriebefestigungsmittel

Illinois Tool Works Inc.

Howmet Aerospace Inc.

Stanley Black and Decker, Inc.

Würth Group

Fastenal Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Howmet Aerospace bestätigte eine Erweiterung im Wert von 35 Millionen USD in Torrance, Kalifornien, um die Titan- und Inconel-Kapazität für Flugzeuge der nächsten Generation zu steigern.

- November 2025: Illinois Tool Works verzeichnete ein organisches Wachstum von 8 % bei Automobilbefestigungsmitteln, nachdem proprietäre aluminiumsichere Beschichtungen mehrere EV-Verträge gesichert hatten.

- September 2025: Stanley Black and Decker veräußerte seine Industriebefestigungsmittel-Vertriebseinheit für 1,2 Milliarden USD, um sich auf Elektrowerkzeug- und Aufbewahrungslinien zu konzentrieren.

- August 2025: Fastenal installierte seinen 100.000sten automatisierten Ausgabeautomaten und verwies auf eine um 15 % höhere Kundenbindung bei Ausgabeautomaten-Konten im Vergleich zu reinen Filialkonten.

- Juni 2025: Wurth eröffnete ein automatisiertes Vertriebszentrum mit 250.000 Quadratfuß in Dallas und reduzierte die Kommissionierzeit um 35 %.

Berichtsumfang des nordamerikanischen Marktes für Industriebefestigungsmittel

Der Bericht über den nordamerikanischen Markt für Industriebefestigungsmittel ist segmentiert nach Material (Metall, Kunststoff, Verbundwerkstoffe und Spezialwerkstoffe), Güte (Standard, Hochleistung), Produkttyp (Außengewinde, Innengewinde, Nicht-Gewinde, Anwendungsspezifisch/Spezial), Endanwendung (OEM, Instandhaltung/Reparatur/Betrieb, Bauwesen), Beschichtung/Oberfläche (unbeschichtet, verzinkt, feuerverzinkt, PTFE und Spezialbeschichtungen) sowie Geografie (Vereinigte Staaten, Kanada, Mexiko). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Metall |

| Kunststoff |

| Verbundwerkstoffe und Spezialwerkstoffe |

| Standard |

| Hochleistung |

| Außengewinde |

| Innengewinde |

| Nicht-Gewinde |

| Anwendungsspezifisch/Spezial |

| OEM | Kraftfahrzeuge/Automobil | Leichte Fahrzeuge mit Verbrennungsmotor |

| Mittelschwere und schwere Lastkraftwagen/Busse mit Verbrennungsmotor | ||

| Elektrofahrzeuge | ||

| Luft- und Raumfahrt | ||

| Maschinen und Investitionsgüter | ||

| Elektrotechnik und Elektronik | ||

| Verarbeitete Metalle | ||

| Medizinische Geräte | ||

| Sonstige OEM-Anwendungen | ||

| Instandhaltung, Reparatur und Betrieb (MRO) | ||

| Bauwesen |

| Unbeschichtet (ohne Beschichtung) |

| Verzinkt |

| Feuerverzinkt |

| PTFE und Spezialbeschichtungen |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Material | Metall | ||

| Kunststoff | |||

| Verbundwerkstoffe und Spezialwerkstoffe | |||

| Nach Güte | Standard | ||

| Hochleistung | |||

| Nach Produkttyp | Außengewinde | ||

| Innengewinde | |||

| Nicht-Gewinde | |||

| Anwendungsspezifisch/Spezial | |||

| Nach Endanwendung | OEM | Kraftfahrzeuge/Automobil | Leichte Fahrzeuge mit Verbrennungsmotor |

| Mittelschwere und schwere Lastkraftwagen/Busse mit Verbrennungsmotor | |||

| Elektrofahrzeuge | |||

| Luft- und Raumfahrt | |||

| Maschinen und Investitionsgüter | |||

| Elektrotechnik und Elektronik | |||

| Verarbeitete Metalle | |||

| Medizinische Geräte | |||

| Sonstige OEM-Anwendungen | |||

| Instandhaltung, Reparatur und Betrieb (MRO) | |||

| Bauwesen | |||

| Nach Beschichtung/Oberfläche | Unbeschichtet (ohne Beschichtung) | ||

| Verzinkt | |||

| Feuerverzinkt | |||

| PTFE und Spezialbeschichtungen | |||

| Nach Land | Vereinigte Staaten | ||

| Kanada | |||

| Mexiko | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des nordamerikanischen Marktes für Industriebefestigungsmittel bis 2031?

Der Markt wird voraussichtlich 27,17 Milliarden USD erreichen.

Welches Materialsegment wächst am schnellsten?

Befestigungsmittel aus Verbundwerkstoffen und Spezialwerkstoffen expandieren bis 2031 mit einer CAGR von 4,62 %.

Warum gewinnen Spezialbeschichtungen wie PTFE Marktanteile?

Sie bieten überlegenen Korrosionsschutz und entsprechen den EPA-Chromverboten, während sie das Anzugsdrehmoment um bis zu 30 % reduzieren.

Welches Land bietet die höchste Wachstumsrate in der Region?

Mexiko, mit einer prognostizierten CAGR von 4,68 %, angetrieben durch expandierende Automobil- und Luft- und Raumfahrtproduktion.

Wie nutzen Distributoren Technologie, um Kunden zu binden?

Unternehmen wie Fastenal setzen IoT-fähige Ausgabeautomaten ein, die die Nachbestellung automatisieren und die Kundenbindung um 15 % verbessern.

Welche Auswirkungen haben Strukturklebstoffe auf die Nachfrage nach mechanischen Befestigungsmitteln?

Klebstoffe ersetzen einige Schraubenbolzen in Rohbaugruppen und reduzieren das Fahrzeuggewicht, obwohl Hybridverbindungen weiterhin weniger hochspezifizierte Befestigungsmittel verwenden.

Seite zuletzt aktualisiert am: