Nordamerika Fertigungsautomatisierung Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

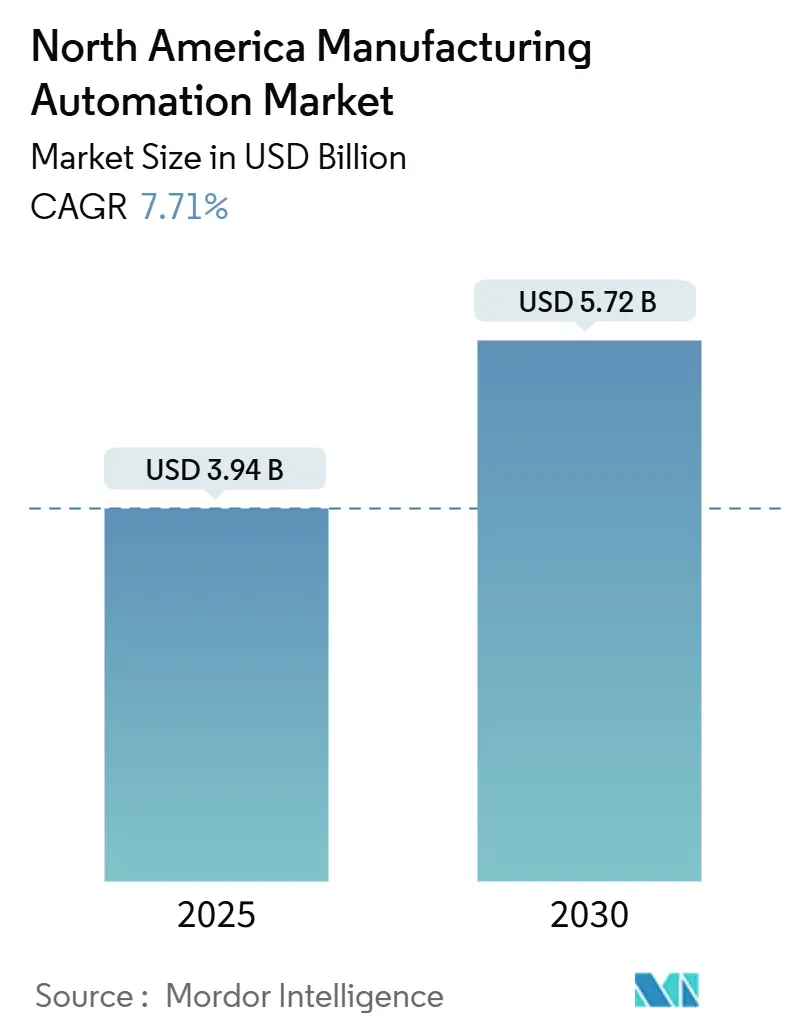

| Marktgröße (2025) | 3.94 Milliarden US-Dollar |

| Marktgröße (2030) | 5.72 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.71% CAGR |

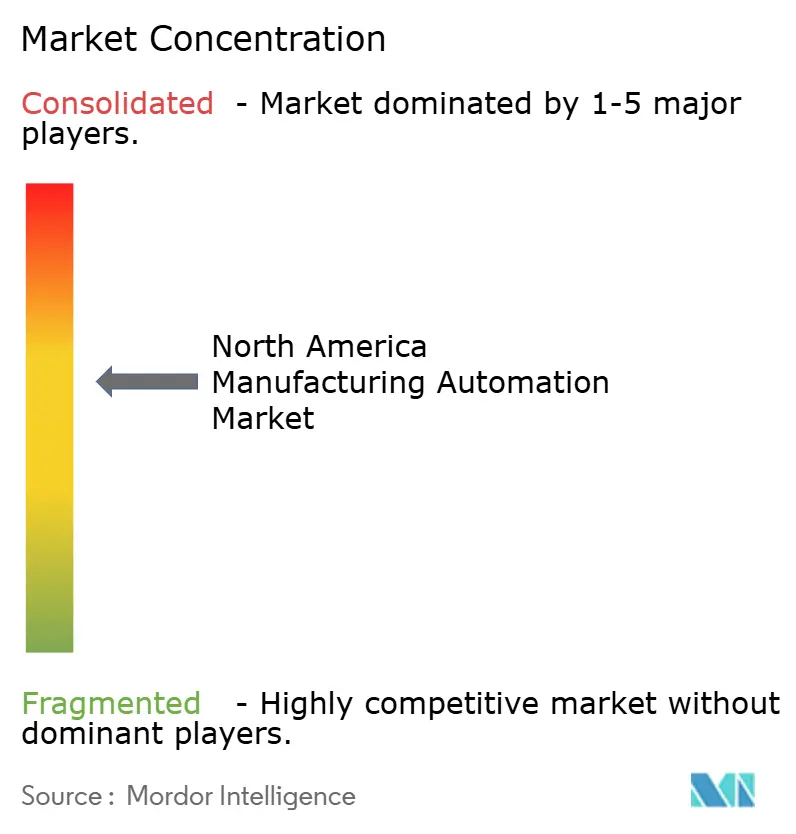

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Fertigungsautomatisierung Marktanalyse von Mordor Intelligence

Die Marktgröße des nordamerikanischen Fertigungsautomatisierungsmarktes wird im Jahr 2025 auf 3,94 Milliarden USD geschätzt und soll bis 2030 einen Wert von 5,72 Milliarden USD erreichen, was einer CAGR von 7,71 % entspricht. Hersteller aus der Automobil-, Elektronik- und Prozessindustrie betrachten Automatisierung zunehmend als strategische Absicherung gegen den Mangel an Fachkräften und als Voraussetzung für die Rückverlagerung der Produktion. Hardware bleibt die wichtigste Ausgabenposition, da Produktionslinien häufig vollständige Umrüstungen statt schrittweiser Upgrades erfordern; dennoch verzeichnen cloudnative Softwareplattformen den stärksten Zuwachs, da Unternehmen Echtzeitanalysen und vorausschauende Wartung fordern. Bundesanreize im Rahmen des CHIPS and Science Act und des Inflation Reduction Act senken die effektiven Eigentumskosten für Investitionsgüter und stärken die wirtschaftliche Grundlage für fortschrittliche Robotik und Sensornetzwerke. Mexikos Nearshoring-Boom und Kanadas auf KMU ausgerichtete Exzellenzzentren zeigen, dass Automatisierung keine rein US-amerikanische Geschichte mehr ist, auch wenn inländische Hersteller nach wie vor den Großteil der Ausgaben ausmachen. Anbieterstrategien priorisieren nun sichere, einheitliche Plattformen, die in der Lage sind, Legacy-Controller neben IoT-Endpunkten zu verwalten, da das Cyberrisiko parallel zur Konnektivität steigt.

Wichtigste Erkenntnisse des Berichts

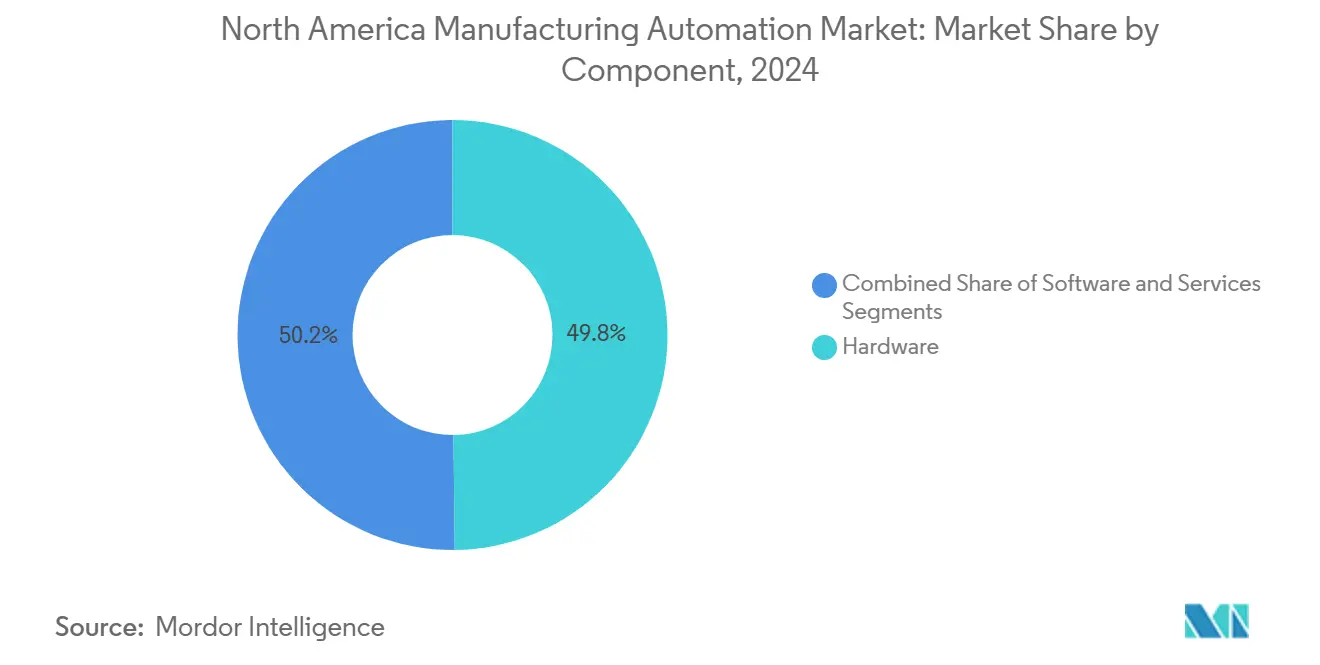

- Nach Komponente entfiel im Jahr 2024 ein Anteil von 49,84 % des nordamerikanischen Fertigungsautomatisierungsmarktes auf Hardware; Softwarelösungen sollen bis 2030 mit einer CAGR von 7,91 % wachsen.

- Nach Automatisierungstyp entfielen im Jahr 2024 42,77 % des Marktanteils des nordamerikanischen Fertigungsautomatisierungsmarktes auf starre (diskrete) Automatisierungssysteme, während flexible und weiche Automatisierung bis 2030 voraussichtlich mit einer CAGR von 8,11 % wachsen wird.

- Nach Endnutzer führte der Automobilsektor im Jahr 2024 mit einem Anteil von 42,79 % an der Marktgröße des nordamerikanischen Fertigungsautomatisierungsmarktes, während die Elektronik- und Halbleiterfertigung voraussichtlich eine CAGR von 8,79 % bis 2030 verzeichnen wird.

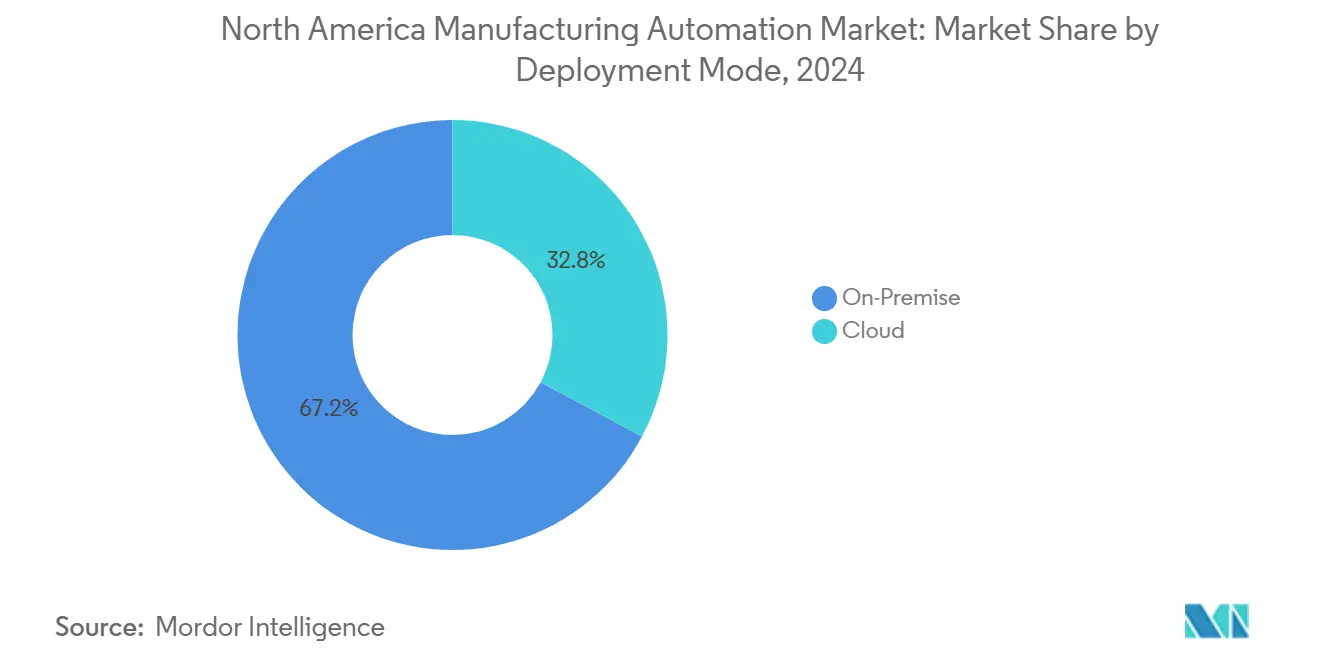

- Nach Bereitstellungsmodus entfielen im Jahr 2024 67,18 % des Marktanteils des nordamerikanischen Fertigungsautomatisierungsmarktes auf Vor-Ort-Installationen, während die Cloud-Bereitstellung im Prognosezeitraum voraussichtlich mit einer CAGR von 8,09 % wachsen wird.

- Nach Geografie entfielen im Jahr 2024 78,19 % des Marktanteils des nordamerikanischen Fertigungsautomatisierungsmarktes auf die Vereinigten Staaten; Mexiko ist mit einer CAGR von 8,67 % bis 2030 auf das stärkste Wachstum ausgerichtet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Fertigungsautomatisierungsmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Einführung von industriellem IoT und intelligenten Sensornetzwerken | +1.8% | Vereinigte Staaten und Kanada, Ausstrahlungseffekte auf Mexiko | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für die Rückverlagerung der Produktion und fortschrittliche Fertigung | +2.1% | Vereinigte Staaten, ausgewählte Programme in Kanada | Kurzfristig (≤ 2 Jahre) |

| Steigende Arbeitskosten und Fachkräftemangel in Nordamerika | +1.6% | Alle nordamerikanischen Märkte, am stärksten ausgeprägt in den Vereinigten Staaten | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Massenindividualisierung und flexiblen Produktionslinien | +1.4% | Vereinigte Staaten und mexikanische Korridore | Mittelfristig (2–4 Jahre) |

| Integration von Edge-KI für Echtzeit-Qualitätskontrolle | +1.2% | Fortgeschrittene Zentren in den Vereinigten Staaten und Kanada | Langfristig (≥ 4 Jahre) |

| Steuerliche Anreize für energieeffiziente Automatisierungsanlagen | +0.9% | US-Bundes- und Staatsebene, kanadische Provinzebene | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Einführung von industriellem IoT und intelligenten Sensornetzwerken

Nordamerikanische Fabriken setzen dichte Sensorarrays ein, um Temperatur-, Vibrations- und Durchsatzdaten zu erfassen, was eine vorausschauende Wartung ermöglicht, die ungeplante Ausfallzeiten um bis zu 35 % reduziert.[1]Rockwell Automation, "Rockwell Automation kündigt neue industrielle IoT-Plattform an," rockwellautomation.com Edge-Verarbeitungsmodule leiten kritische Erkenntnisse direkt an speicherprogrammierbare Steuerungen weiter, die die im Millisekunden-Bereich erforderlichen Reaktionszeiten für Automobillackierlinien und Halbleiterlithografie aufrechterhalten. Interoperabilitätsstandards wie OPC-UA verbinden nun neuere Sensorsuiten mit installierten SCADA-Anlagen und lösen Integrationshindernisse, die mittelgroße Betriebe früher abschreckten. Sinkende Siliziumkosten verkürzen die Amortisationszeiten für Smart-Sensor-Nachrüstungen auf unter zwei Jahre, eine Schwelle, die CFOs zunehmend akzeptieren. Kleinere Unternehmen wechseln von Pilotprojekten zu werksweiten Rollouts, nachdem sie greifbare Energieeinsparungen und eine Ausschussreduzierung festgestellt haben. Anbieter, die Hardware, Analysen und Cybersicherheitsüberwachung bündeln, positionieren sich als Partner mit einer einzigen Rechnung – ein attraktives Modell für ressourcenbeschränkte Betriebsteams.

Staatliche Anreize für die Rückverlagerung der Produktion und fortschrittliche Fertigung

Der CHIPS and Science Act stellt 52,7 Milliarden USD für Halbleiterkapazitäten bereit, wobei die Mittel ausdrücklich an den Kauf fortschrittlicher Automatisierungswerkzeuge geknüpft sind. Bundesstaaten wie Texas und Ohio bieten zusätzliche Steuergutschriften für energieeffiziente Roboter an, wodurch die Nachsteuerkosten einer sechsachsigen Einheit um bis zu 30 % gesenkt werden. Die beschleunigte Abschreibung auf qualifizierte Maschinen verbessert die Kennzahlen des internen Zinsfußes weiter und motiviert Hersteller, Kapitalvorhaben, die für spätere Jahre geplant waren, vorzuziehen. Ähnliche, aber kleinere Initiativen in Ontario und Quebec nutzen gemeinsame Robotikzellen in Exzellenzzentren, die es KMU ermöglichen, auf erstklassige Werkzeuge zuzugreifen, ohne diese vollständig zu besitzen. Da bestimmte US-Steuergutschriften nach 2027 auslaufen, berichten Integratoren von einem Auftragsschub, da Kunden sich beeilen, Lieferslots zu sichern. Der vorübergehende Charakter der Anreize konzentriert die Nachfrage kurzfristig und treibt ein zweistelliges Wachstum bei Aufträgen für Anbieter von Bewegungssteuerungen an.

Steigende Arbeitskosten und Fachkräftemangel in Nordamerika

Die offenen Stellen in der Fertigung überstiegen im Jahr 2024 2,1 Millionen, während der durchschnittliche Stundenlohn für Fachkräfte im Jahresvergleich um 6,2 % stieg.[2]US-Amt für Arbeitsstatistik, "Zusammenfassung zu offenen Stellen und Arbeitnehmerfluktuation," bls.gov Die durch Renteneintritt bedingte Fluktuation übersteigt die Zahl der Neueinsteiger, was Manager dazu zwingt, Linien rund um automatisierte Stationen umzukonfigurieren, die weniger Bediener benötigen. Gemeinschaftscolleges erweitern ihre Robotiklehrpläne, doch Zertifizierungsprogramme können bis zu zwei Jahre dauern, was länger ist als die meisten Inbetriebnahmezyklen von Automatisierungssystemen. Folglich betrachten Unternehmensvorstände Kapitalausgaben zunehmend als die einzige skalierbare Antwort auf die Arbeitskräfteknappheit. Automatisch geführte Fahrzeuge übernehmen nun Logistikaufgaben, die früher von Gabelstaplerfahrern erledigt wurden, und setzen knappe Arbeitskräfte für Qualitätsrollen frei. Die Lohnstabilität erleichtert auch die langfristige Kostenplanung, was börsennotierten Herstellern unter Druck, ihre Margen zu verteidigen, zugute kommt.

Nachfrage nach Massenindividualisierung und flexiblen Produktionslinien

Die Erwartungen der Verbraucher an personalisierte Fahrzeuge, Haushaltsgeräte und Elektronik verkürzen die Produktlebenszyklen und zwingen Fabriken, häufige Modellwechsel ohne längere Ausfallzeiten zu bewältigen. Flexible Automatisierungsplattformen konfigurieren Werkzeuge per Software neu und unterstützen wirtschaftlich tragfähige Losgrößen von bis zu 50 Einheiten. Automobilsitzwerke sequenzieren beispielsweise Rahmen in Echtzeit auf der Grundlage von Händleraufträgen, die Minuten zuvor eingegangen sind – ein Arbeitsablauf, der durch adaptive Roboter und Schnellwechsel-Endeffektoren ermöglicht wird. Maschinenlernplaner balancieren die Teilemixkomplexität mit Taktzeit-Einschränkungen und reduzieren den Umlaufbestand. Elektronikmonteure setzen ähnlich rekonfigurierbare Zuführwagen ein, die sich an kurzläufige Leiterplattenrevisionen anpassen. Die daraus resultierende operative Agilität eröffnet Premiumpreissegmente und gleicht die höheren Kapitalkosten flexibler Zellen aus.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen für KMU | -1.4% | KMU-Sektoren in den Vereinigten Staaten und Kanada, begrenzte Auswirkungen in Mexiko | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsschwachstellen in vernetzten Produktionssystemen | -1.1% | Alle nordamerikanischen Märkte, am kritischsten in den Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) |

| Interoperabilitätsherausforderungen zwischen Legacy- und moderner Ausrüstung | -0.8% | Reife Regionen in den Vereinigten Staaten und Kanada | Langfristig (≥ 4 Jahre) |

| Lieferkettenunterbrechungen bei Halbleiterkomponenten | -0.9% | Alle nordamerikanischen Märkte, akut in Elektronikmontagewerken | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen für KMU

Umfassende roboterbasierte Linienaufrüstungen kosten zwischen 2,5 Millionen und 5,0 Millionen USD, was für viele mittelgroße Unternehmen bis zu 25 % des Jahresumsatzes entspricht.[3]US-Kleinunternehmensbehörde, "SBA kündigt neue Fördermöglichkeiten für kleine Hersteller an," sba.gov Herkömmliche Kreditprodukte stimmen selten mit dem Abschreibungsprofil von Automatisierungshardware überein, sodass Eigentümer gezwungen sind, Immobilien zu verpfänden oder persönliche Bürgschaften zu leisten. Obwohl Leasingprogramme existieren, schließen sie häufig Installations- und Integrationskosten aus, sodass Unternehmen wesentliche Ingenieurdienstleistungen aus eigener Tasche finanzieren müssen. Fragmentierte Bundes- und Provinzförderprogramme bieten teilweise Entlastung, erfordern jedoch in der Regel langwierige Antragsverfahren, die Erstanwender abschrecken. Anbieter, die ergebnisbasierte Finanzierungen anbieten, bei denen Zahlungen mit realisierten Produktivitätsgewinnen übereinstimmen, gewinnen an Bedeutung, bleiben aber ein Nischenmarkt. Ohne breitere finanzielle Innovationen riskieren die Adoptionskurven von KMU, hinter den Trends von Großunternehmen zurückzubleiben.

Cybersicherheitsschwachstellen in vernetzten Produktionssystemen

Ransomware-Ereignisse in der Fertigung stiegen im Jahr 2024 um 87 %, wobei die durchschnittlichen Wiederherstellungskosten 3,2 Millionen USD pro Vorfall erreichten. Die erweiterte Konnektivität setzt zuvor isolierte speicherprogrammierbare Steuerungen externen Netzwerken aus und ermöglicht es Bedrohungsakteuren, Förderbänder anzuhalten, Chargenrezepturen zu manipulieren oder proprietäre CAD-Dateien zu exfiltrieren. Versicherungsausschlüsse für Ausfallzeiten in der Betriebstechnologie lassen viele Werke die vollen Auswirkungen eines Ausfalls tragen. Sicherheits-Patch-Zyklen können mit Produktionsplänen kaum Schritt halten, da Firmware-Updates häufig geplante Linienstillstände erfordern. Integratoren bieten nun Zero-Trust-Architekturen und segmentierte Netzwerke als Kernanforderungen an, doch inkrementelle Cybersicherheitsausgaben konkurrieren mit dem sichtbaren ROI neuer Roboter. Bis Risikorahmen zum Standard werden, wird die Besorgnis auf Vorstandsebene die Bereitstellungsgeschwindigkeit in stark regulierten Sektoren weiterhin dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Hardware-Ausgaben verankern Umrüstungsprojekte

Hardware erfasste im Jahr 2024 49,84 % des Marktanteils des nordamerikanischen Fertigungsautomatisierungsmarktes, was den Bedarf widerspiegelt, veraltete Förder-, Bildverarbeitungs- und Bewegungssteuerungsausrüstung zu ersetzen, anstatt lediglich Software auf veraltete Anlagen aufzuschichten. Die dem nordamerikanischen Fertigungsautomatisierungsmarkt zugeordnete Marktgröße für Hardware erreichte im Jahr 2024 1,96 Milliarden USD und steigt weiter, da Elektrofahrzeugwerke Hochlastroboter für Batteriemontagelinen spezifizieren. In neue Antriebe eingebettete Edge-Controller übernehmen die deterministische Steuerung lokal, reduzieren die Abhängigkeit von Werksservern und minimieren die Latenz bei Werkzeugpfadanpassungen. Das Wachstum bei Software übertrifft jedoch das der Hardware, da abonnementbasierte Analyseplattformen niedrigere Einstiegspunkte und sofortige Diagnosen bieten und selbst kapitalknappen Einrichtungen ermöglichen, mit datengesteuerten Arbeitsabläufen zu experimentieren.

Dienstleister profitieren von der Komplexität von Multi-Vendor-Umgebungen; Integrationsdienstleistungen bündeln nun mechanische Installation, Netzwerkdesign und Cybersicherheitshärtung. Ergebnisbasierte Verträge knüpfen monatliche Gebühren an Durchsatz- oder Ertragsziele und verlagern das Risiko vom Hersteller auf den Dienstleistungspartner. Hardwarehersteller laden zunehmend digitale Zwillinge ihrer Geräte vor, was eine schnelle Inbetriebnahme und Fernfehlerbehebung ermöglicht. Diese Zwillinge, kombiniert mit Augmented-Reality-Anleitungen, verkürzen Wartungsfenster und entlasten begrenztes technisches Personal für höherwertige Aufgaben. Infolgedessen entscheiden sich viele Werke für vom Anbieter verwaltete Wartung, um Betriebszeiten sicherzustellen, ohne den internen Personalbestand zu erweitern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Automatisierungstyp: Verlagerung hin zu flexiblen und weichen Systemen

Starre Automatisierung behielt im Jahr 2024 42,77 % des Umsatzes und bleibt in Hochvolumen-Lackierereien und Abfüllanlagen verankert, wo die Produktvielfalt minimal ist. Dennoch verzeichnet flexible und weiche Automatisierung eine CAGR von 8,11 %, was einen strukturellen Wandel im nordamerikanischen Fertigungsautomatisierungsmarkt signalisiert. Programmierbare Automatisierung liegt zwischen den beiden Extremen und ermöglicht es Unternehmen, Werkzeuge über mehrere Teilenummern hinweg zu amortisieren, ohne den Ingenieuraufwand vollständiger Flexibilität zu tragen.

Flexible Systeme integrieren bildgeführte Roboter, die Greifpunkte im laufenden Betrieb anpassen, was sie ideal für Elektronikmontagewerke macht, die mit schnellem SKU-Wechsel umgehen. Cloudbasierte Planungsmaschinen modellieren Tausende potenzieller Sequenzen und wählen einen optimalen Pfad, der die Spindelauslastung maximiert und gleichzeitig sicherstellt, dass Auftragsfristen nicht verletzt werden. Diese Anpassungsfähigkeit unterstützt Massenindividualisierungsstrategien, die in Direkt-an-Verbraucher-Fahrzeugausstattungspaketen und maßgeschneiderten Küchengeräten hervorgehoben werden. Weiche Automatisierung, exemplifiziert durch kollaborative Roboter, dringt derweil in manuelle Montagezellen vor, da sie minimale Schutzvorrichtungen erfordert und wieder einsetzbar ist. Hersteller nähern sich so dem Einzelstückfluss, ohne die Flächeneffizienz zu opfern.

Nach Endnutzerbranche: Elektronik führt die Wachstumskurve an

Automobillinien machen nach wie vor 42,79 % der Ausgaben aus, gestützt durch Elektrofahrzeug-Antriebsprogramme, die spezialisierte Drehmoment- und Dosieranwendungen erfordern. Die Marktgröße des nordamerikanischen Fertigungsautomatisierungsmarktes, die mit Elektronik- und Halbleiterwerken verbunden ist, ist zwar heute noch kleiner, aber auf dem Weg, mit einer CAGR von 8,79 % zu wachsen, da Rückverlagerungssubventionen reifen. Reinraumgeeignete Roboter, die den Partikelausstoß minimieren, dominieren neue Beschaffungslisten für Wafer-Fabs, während Hochgeschwindigkeits-Oberflächenmontagemaschinen KI-Bildverarbeitung integrieren, um Lötfehler während der Pastenkontrolle zu erkennen.

Lebensmittel- und Getränkehersteller automatisieren die Endverpackung, um den Rückverfolgbarkeitsanforderungen des Einzelhandels gerecht zu werden, und Edelstahl-Hygienekonstruktionen reduzieren die Reinigungsausfallzeiten. Metall- und Maschinenbaubetriebe nutzen großformatige kollaborative Roboter zum Schleifen und Entgraten und ersetzen repetitive manuelle Aufgaben, die häufig zu ergonomischen Verletzungen führen. Pharmaunternehmen integrieren Seriennummerndrucke und Inline-Inspektion, um den bundesstaatlichen Sicherheitsvorschriften für die Arzneimittellieferkette zu entsprechen, und treiben die Automatisierung auch in vorgelagerte Formulierungsbereiche voran.

Nach Bereitstellungsmodus: Cloud-Dynamik wächst trotz Skepsis im Leitstand

Vor-Ort-Installationen machten im Jahr 2024 67,18 % des Umsatzes aus, da kritische Bewegungsschleifen und geistiges Eigentum innerhalb der Werksfirewalls verbleiben. Dennoch wachsen Cloud-Instanzen mit einer jährlichen Rate von 8,09 %, dank der Reifung industrieller Edge-Gateways, die deterministische Steuerung vom Analyseverkehr isolieren. Software-als-Dienstleistung-Lizenzen eliminieren große unbefristete Gebühren, eine attraktive Verschiebung für liquiditätsbewusste Finanzabteilungen.

Hybridansätze dominieren Greenfield-Bauten: Steuerungen und Sicherheits-E/A verbleiben im Werk, während Historiendaten für KPI-Dashboards in Cloud-Datenlager fließen. Latenzempfindliche Aufgaben wie bildgeführtes Greifen und Platzieren bleiben lokal, während Planungsalgorithmen über Nacht in regionalen Rechenzentren laufen. Sektoren, die ITAR- oder GMP-Standards unterliegen, setzen private Cloud-Knoten in Colocation-Einrichtungen ein, um Datensouveränitätsregeln zu erfüllen. Anbieter differenzieren sich durch Verschlüsselungsstärke und rollenbasierte Zugriffskontrolle und positionieren sichere Konnektivität als zentrales Verkaufsargument statt als Zusatzleistung.

Nach Unternehmensgröße: KMU schließen die Einführungslücke

Großunternehmen kontrollierten im Jahr 2024 58,32 % des Umsatzes, doch KMU verzeichnen eine CAGR von 7,97 %, was die Demokratisierung fortschrittlicher Automatisierung signalisiert. Abonnementbasierte Robotik, Pay-per-Pick-Finanzierung und modulare Paletten ermöglichen es kleinen Werken, schrittweise einzuführen und pro Quartal eine Arbeitszelle umzurüsten. Provinzförderprogramme in Kanada decken bis zu 30 % der qualifizierten Hardwarekosten, während US-amerikanische Fertigungserweiterungspartnerschaften Machbarkeitsstudien finanzieren, die Erstinvestitionen risikoärmer machen.

Auch Benutzerfreundlichkeitsgewinne treiben die Einführung voran: Grafische Drag-and-Drop-Programmierung ermöglicht es Elektrikern – nicht nur Steuerungsingenieuren –, Palettieraufgaben nach einem Produktwechsel neu zu konfigurieren. Anbieter, die auf KMU abzielen, bieten Komplettsets an, die einen Roboter, Greifer, Bildverarbeitungssystem und Anwendungsvorlagen umfassen, alles auf einem einzigen Gestell geliefert. Fernunterstützungsportale senken die Gesamtbetriebskosten weiter, indem sie Logikfehler beheben, ohne einen Außendiensttechniker zu entsenden. Da KMU diese Modelle annehmen, steigen die Gesamtstückzahlen, was die Kosten pro Roboter senkt und einen positiven Einführungszyklus im nordamerikanischen Fertigungsautomatisierungsmarkt antreibt.

Geografische Analyse

Die Vereinigten Staaten generierten im Jahr 2024 78,19 % des Automatisierungsumsatzes, was sowohl ihre große Fertigungsbasis als auch die Stärke der Bundesfinanzierungsinstrumente widerspiegelt, die auf die Erweiterung der inländischen Kapazitäten abzielen. Automobilhersteller in Michigan, Batteriewerke in Ohio und Halbleiterfabriken in Arizona leiten hochpreisige Projekte, die häufig Robotik, automatisierte Materialhandhabung und KI-gestützte Inspektion bündeln. Die dem nordamerikanischen Fertigungsautomatisierungsmarkt zuzurechnende Marktgröße für US-Anlagen soll stetig wachsen, da Tier-1-Zulieferer sich an OEM-Lokalisierungsmandate anpassen.

Kanada verfolgt ein gezieltes Modell, das Ressourcen in Ontario und Quebec konzentriert, wo Fertigungsexzellenzzentren Roboter und Messtechnikausrüstung an Konsortiumsmitglieder verleihen. Diese Zentren beschleunigen die Prototypenentwicklung und bieten Cybersicherheits-Sandboxen, die es KMU ermöglichen, Cloud-Konnektivität zu validieren, ohne Produktionssysteme zu gefährden. Kollaborative Robotik gewinnt besonders an Dynamik, da kanadische Sicherheitsvorschriften die Interaktion mit Arbeitnehmern betonen, was kollaborative Roboter zu einer natürlichen Lösung für die Montage gemischter Modelle macht. Provinzsteuergutschriften, obwohl kleiner als US-Konjunkturprogramme, haben kurze Amortisationszeiten, die für viele mittelständische Unternehmen ausreichen, um mit schrittweisen Rollouts fortzufahren.

Mexiko verzeichnet die schnellste regionale CAGR von 8,67 %, katalysiert durch Nearshoring von Elektronik- und Haushaltsgerätemarken, die trans-pazifische Frachtrisiken reduzieren möchten. Genehmigungen für ausländische Direktinvestitionen schreiben zunehmend Automatisierungsmeilensteine vor, um exportgerechte Qualität und konsistente Taktzeiten sicherzustellen. Grenzstaaten nutzen ihre logistische Nähe zu US-Verteilungszentren und setzen Hochgeschwindigkeitssortieranlagen und Bildverarbeitungssysteme ein, die Just-in-Sequence-Lieferfenster erfüllen. Automatisierung hilft auch dabei, steigende Lohnuntergrenzen durch Steigerung der Arbeitsproduktivität auszugleichen, sodass Unternehmen die Kostenwettbewerbsfähigkeit aufrechterhalten können, während sie neue Arbeitnehmerrechtsbestimmungen im USMCA-Handelsabkommen einhalten.

Wettbewerbslandschaft

Etablierte Anbieter wie ABB, Siemens und Rockwell Automation nutzen jahrzehntelange installierte Basen, umfangreiche Kanalpartner und einheitliche Engineering-Suiten, um ihre Marktpositionen zu verankern. Jedes Unternehmen fördert integrierte Stacks, die speicherprogrammierbare Steuerungen, Antriebe, SCADA und Cybersicherheitsgeräte kombinieren und den Anbieteraufwand für Werksleiter reduzieren. Softwareupdates in der Mitte des Zyklus führen nun KI-Module ein, die Achspfade optimieren und den Komponentenverschleiß vorhersagen, und binden Kunden in mehrjährige Supportverträge ein.

Aufstrebende Herausforderer konzentrieren sich auf Cloud-First-Architekturen und kollaborative Robotik und bieten niedrigere Einstiegshürden und schnellere Iterationszyklen. Universal Robots popularisierte leichte kollaborative Roboterarme, die ohne komplexe Schutzvorrichtungen eingesetzt werden können, und zahlreiche Start-ups liefern nun Plug-and-Play-Greifer, die den Anwendungsbereich erweitern. Edge-KI-Start-ups melden Patente für die Inline-Fehlererkennung an, eine Kategorie, in der USPTO-Daten einen Anstieg der Einreichungen für maschinelle Bildverarbeitungs-Inferenzmodelle um 156 % im Jahr 2024 zeigen.

Strategische Allianzen prägen den Markt: Rockwells Übernahme von Clearpath Robotics integriert autonome mobile Roboter in sein MES-Ökosystem, während Siemens Digital Industries Software mit seiner Bewegungshardware bündelt, um geschlossene digitale Zwillinge zu schaffen. Cybersicherheitspartnerschaften nehmen ebenfalls zu, da auf Betriebstechnologie ausgerichtete Anbieter sich mit IT-Sicherheitsplattformen integrieren, um eine einheitliche Bedrohungserkennung anzubieten. Konsolidierung ist wahrscheinlich, da Käufer weniger Schnittstellen über Robotik, Analysen und Sicherheit hinweg bevorzugen, was den Reiz von End-to-End-Suiten verstärkt.

Marktführer der nordamerikanischen Fertigungsautomatisierungsbranche

ABB Ltd.

Rockwell Automation Inc.

Siemens AG

Emerson Electric Co.

Schneider Electric SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: Universal Robots und NVIDIA gaben eine Partnerschaft bekannt, um GPU-beschleunigte Bildverarbeitung in kollaborative Roboter der nächsten Generation zu integrieren und die Greif- und Platzierungszykluszeiten in der Elektronikfertigung mit hohem Produktmix zu verkürzen.

- Mai 2025: ABB brachte sein kollaboratives Robotermodell GoFa 20 auf den Markt, das eine Nutzlast von 20 kg und eine integrierte Bildführung aufweist, die für flexible Montagelinien in kleinen und mittleren Unternehmen konzipiert ist.

- März 2025: Siemens eröffnete ein Edge-Innovationszentrum in Austin, Texas, das der gemeinsamen Entwicklung KI-gestützter Qualitätsinspektionsanwendungen mit Automobil- und Elektronikherstellern gewidmet ist.

- Januar 2025: Rockwell Automation veröffentlichte seine FactoryTalk Guardian Cybersicherheitssuite, die Echtzeit-Anomalieerkennung mit automatisierter Reaktion auf Vorfälle für industrielle Steuerungssysteme in nordamerikanischen Werken integriert.

Berichtsumfang des nordamerikanischen Fertigungsautomatisierungsmarktes

| Hardware |

| Software |

| Dienstleistungen |

| Starre (diskrete) Automatisierung |

| Programmierbare Automatisierung |

| Flexible und weiche Automatisierung |

| Automobilindustrie |

| Elektronik und Halbleiter |

| Lebensmittel und Getränke |

| Metalle und Maschinenbau |

| Pharmazeutika |

| Vor-Ort |

| Cloud |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Komponente | Hardware |

| Software | |

| Dienstleistungen | |

| Nach Automatisierungstyp | Starre (diskrete) Automatisierung |

| Programmierbare Automatisierung | |

| Flexible und weiche Automatisierung | |

| Nach Endnutzerbranche | Automobilindustrie |

| Elektronik und Halbleiter | |

| Lebensmittel und Getränke | |

| Metalle und Maschinenbau | |

| Pharmazeutika | |

| Nach Bereitstellungsmodus | Vor-Ort |

| Cloud | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des nordamerikanischen Fertigungsautomatisierungsmarktes?

Der Markt hat im Jahr 2025 einen Wert von 3,94 Milliarden USD und soll bis 2030 einen Wert von 5,72 Milliarden USD erreichen.

Welches Komponentensegment wächst am schnellsten?

Softwarelösungen, insbesondere cloudnative Plattformen, wachsen bis 2030 mit einer CAGR von 7,91 %.

Warum verzeichnet Mexiko die höchste Wachstumsrate?

Nearshoring-Investitionen und Just-in-Time-Exportanforderungen treiben eine CAGR von 8,67 % für mexikanische Automatisierungsausgaben an.

Wie beeinflussen staatliche Anreize die Einführung von Automatisierung?

US-amerikanische Bundes- und Staatssteuergutschriften senken die Kapitalkosten und beschleunigen Investitionszeitpläne, insbesondere in der Halbleiter- und Elektrofahrzeugfertigung.

Was ist das größte Hindernis für kleine und mittlere Hersteller?

Anfangsinvestitionen zwischen 2,5 Millionen und 5,0 Millionen USD pro Linie stellen KMU trotz aufkommender Finanzierungsoptionen vor Herausforderungen.

Welche Branchenvertikale soll das schnellste Automatisierungswachstum verzeichnen?

Die Elektronik- und Halbleiterfertigung soll aufgrund von Rückverlagerungen und dem Bedarf an Reinraumautomatisierung mit einer CAGR von 8,79 % wachsen.

Seite zuletzt aktualisiert am: