Marktgröße und Marktanteil für High-K- und CVD-ALD-Metallprecursoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

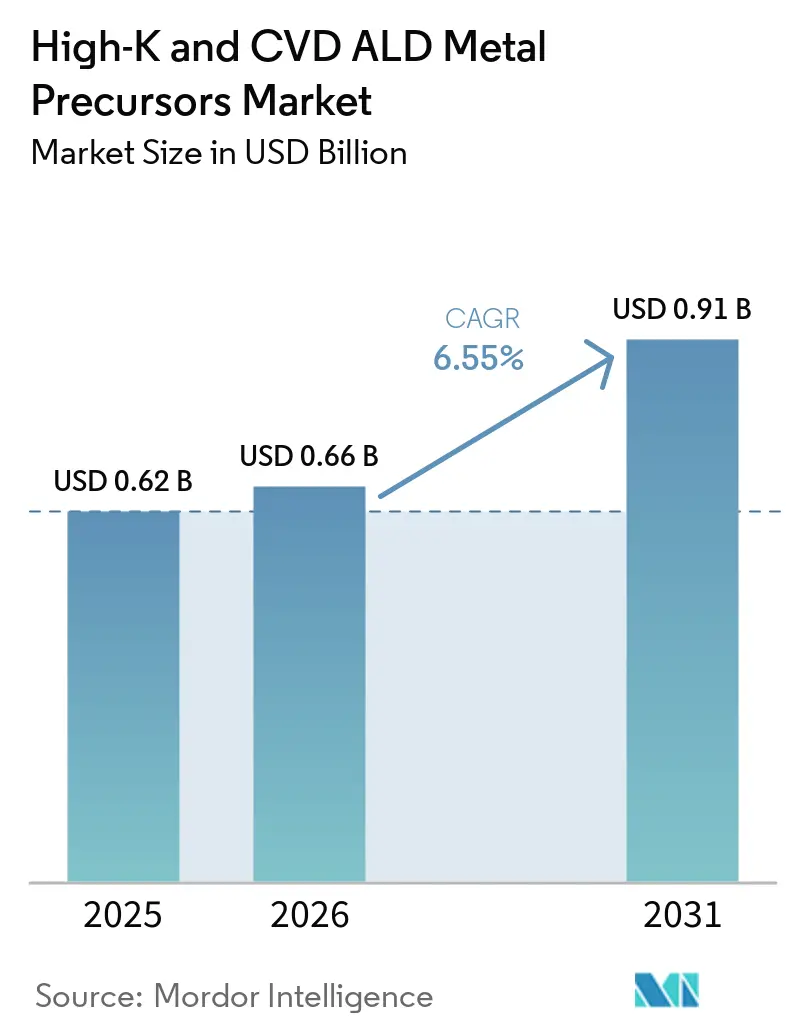

| Marktgröße (2026) | 0.66 Milliarden US-Dollar |

| Marktgröße (2031) | 0.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.55% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für High-K- und CVD-ALD-Metallprecursoren von Mordor Intelligence

Die Marktgröße für High-K- und CVD-ALD-Metallprecursoren wird voraussichtlich von 0,62 Milliarden USD im Jahr 2025 auf 0,66 Milliarden USD im Jahr 2026 steigen und bis 2031 0,91 Milliarden USD erreichen, mit einem CAGR von 6,55 % über den Zeitraum 2026–2031. Die robuste Nachfrage resultiert aus dem Übergang zu Gate-all-around-Logik mit 2-Nanometer-Strukturen, 3D-NAND-Stapeln mit mehr als 500 Schichten und EUV-strukturierten DRAM-Grabenkondensatoren, die alle deutlich höhere Mengen an Hafnium-, Wolfram- und Zirkoniumchemikalien pro Wafer verbrauchen. Fab-Cluster in Korea, Taiwan, China und den Vereinigten Staaten investieren gemeinsam mehr als 200 Milliarden USD in neue Kapazitäten und schreiben die Vor-Ort-Mischung von Precursoren vor, um Liefervorlaufzeiten zu verkürzen. Lieferanten, die Sub-ppm-Reinheitsgrade, ISO-9001-Rückverfolgbarkeit und PFAS-freie Formulierungen garantieren können, sichern sich langfristige Lieferverträge, während Nischeninnovatoren, die auf Ruthenium- und Molybdän-Verbindungsleitungen abzielen, hochmargige Nischen erschließen. Wesentliche Risiken umfassen die Knappheit von Hafniummetall, sich entwickelnde Umweltvorschriften für Alkylamid-Liganden und die Kapitalintensität von Feststoff-Precursor-Sublimationsanlagen.

Wichtigste Erkenntnisse des Berichts

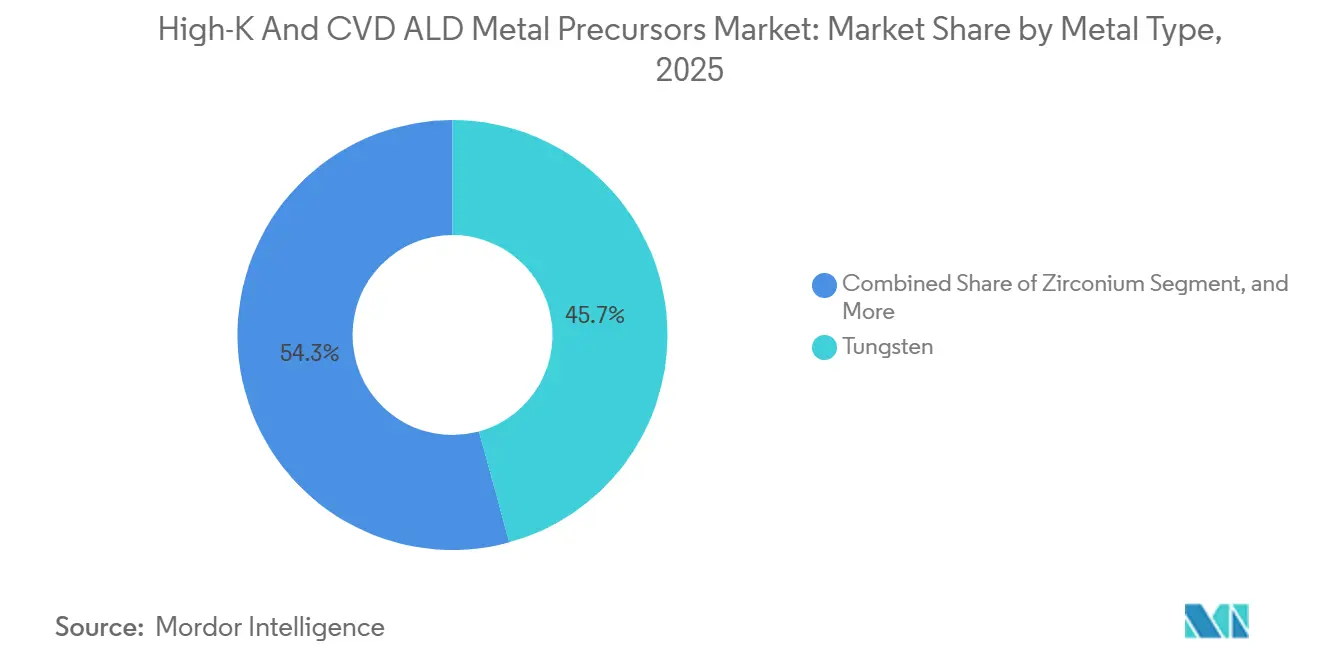

- Nach Metalltyp entfiel auf Wolfram im Jahr 2025 ein Umsatzanteil von 45,74 %, während Zirkonium-Precursoren bis 2031 voraussichtlich mit einem CAGR von 6,98 % wachsen werden.

- Nach Abscheidungsmethode führte thermisches ALD im Jahr 2025 mit einem Anteil von 48,19 %, während plasma-verstärktes ALD mit einem CAGR von 7,11 % bis 2031 das stärkste Wachstum verzeichnen soll.

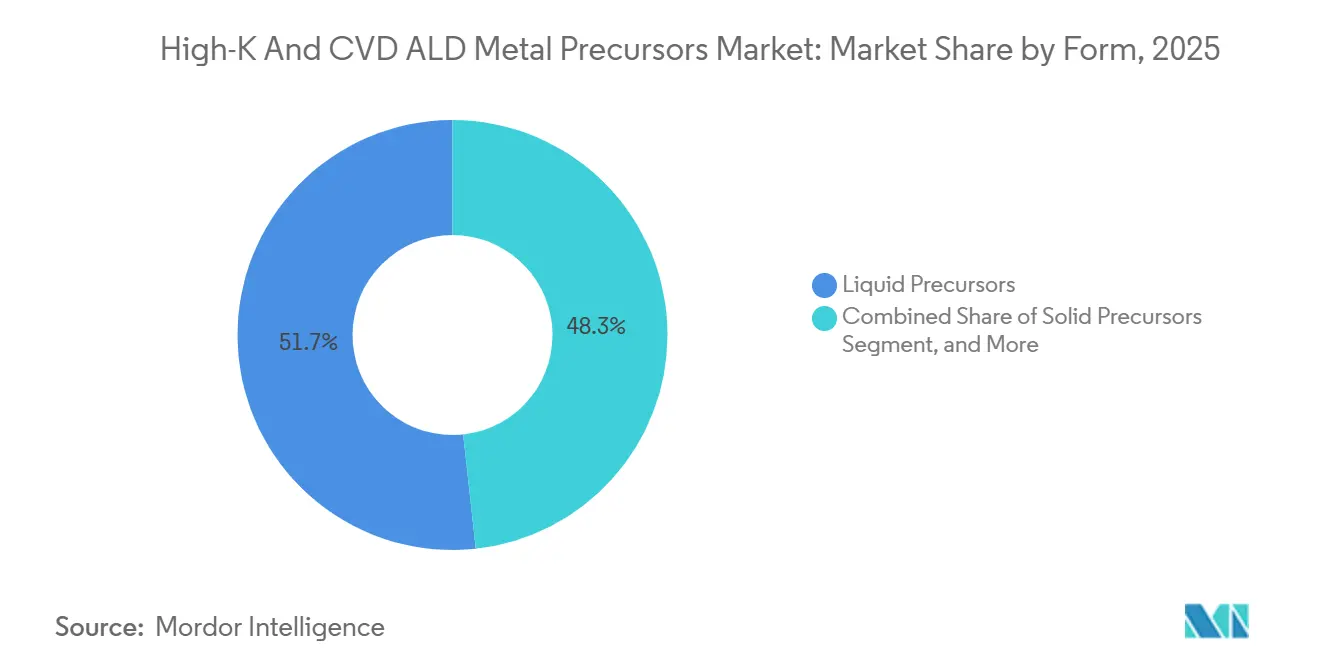

- Nach Form entfielen auf flüssige Chemikalien im Jahr 2025 51,73 % des Wertes, doch feste Precursoren verzeichnen aufgrund von Reinheits- und Abfallreduzierungsvorteilen einen CAGR von 6,91 %.

- Nach Endanwendung hielten Logikbauelemente im Jahr 2025 einen Anteil von 38,18 %, und aufkommende Speichertechnologien sollen mit einem CAGR von 6,94 % bis 2031 am schnellsten wachsen.

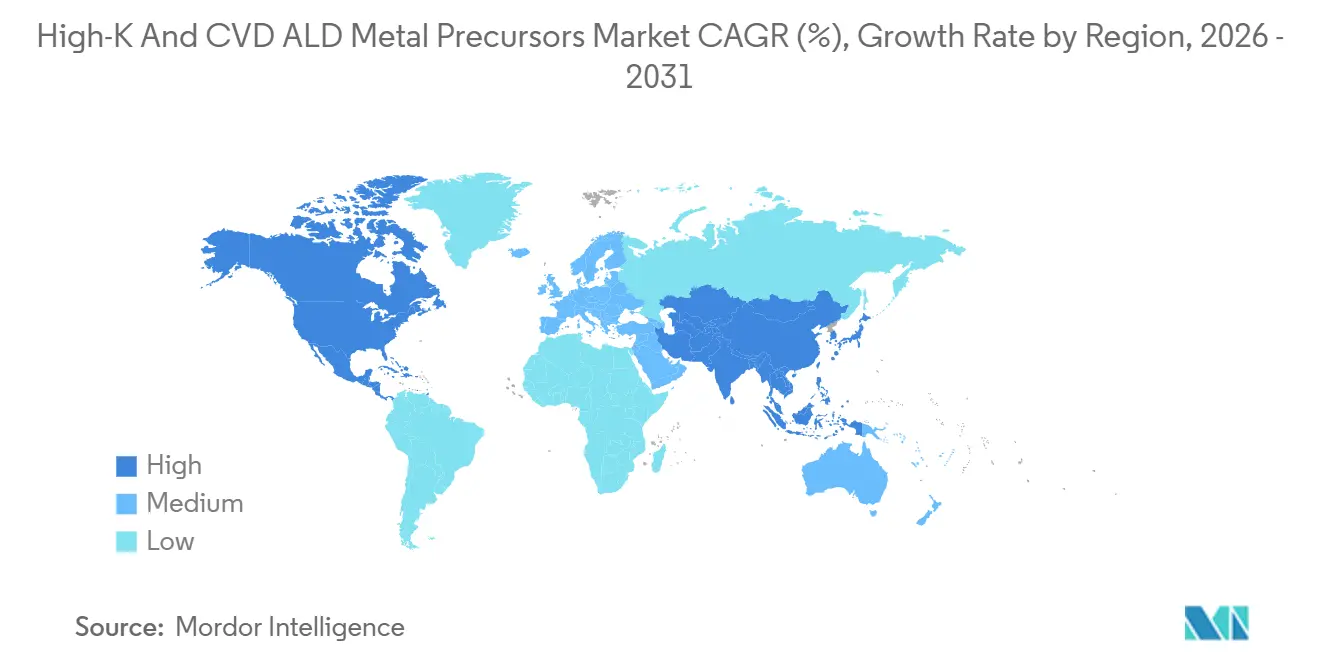

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2025 ein Umsatzanteil von 60,28 %, und er ist die am schnellsten wachsende Region mit einem CAGR von 7,21 % über den Prognosezeitraum.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für High-K- und CVD-ALD-Metallprecursoren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mainstream-Skalierung auf Logikknoten unter 3 nm | +2.1% | Taiwan, Südkorea, Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| 3D-NAND mit ≥256 Schichten | +1.8% | China, Südkorea, Japan | Mittelfristig (2–4 Jahre) |

| EUV-strukturierte DRAM-Grabenkondensatoren | +1.4% | Südkorea, Taiwan | Kurzfristig (≤2 Jahre) |

| Wachsende chinesische und koreanische Fab-Kapazität | +1.2% | China, Korea | Langfristig (≥4 Jahre) |

| Ferroelektrische HfZrO-Speicheradoption | +0.9% | Global | Langfristig (≥4 Jahre) |

| Fernplasma-ALD zur Leckstromkontrolle | +0.7% | Südkorea, Taiwan, China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mainstream-Skalierung auf Logikknoten unter 3 nm

Gate-all-around-Nanosheet-Designs bei 2-Nanometer-Knoten verbrauchen 35–50 % mehr High-k-Dielektrikum pro Wafer als 3-Nanometer-FinFETs, da umlaufende Gates und rückseitige Stromversorgungsnetze die Anzahl der erforderlichen ALD-Zyklen verdoppeln. TSMCs N2-Logik, die seit Ende 2025 in der Serienproduktion ist, scheidet Hafniumoxid auf beiden Seiten des Bauelementstapels ab, während Intels 18A-PowerVia-Prozess Wolfram-Durchkontaktierungen zur Precursor-Materialliste hinzufügt.[1]Mark Liu, "N2 Gate-All-Around-Technologie-Briefing," TSMC, tsmc.com Der resultierende Anstieg der Precursor-Intensität wird durch Ausbeute-Lernüberschreitungen verstärkt, die Fabs dazu zwingen, Materialien während früher Hochlaufphasen übermäßig bereitzustellen.

Schicht-für-Schicht-Kontrolle für rückseitige Stromversorgung

Rückseitige Stromversorgungsleitungen erfordern Ruthenium- oder Wolfram-Atomlagenabscheidung (ALD) auf Durchkontaktierungen mit Durchmessern von weniger als 500 Nanometern. Diese Materialien sind entscheidend, da sie bei solch kleinen Maßstäben ihre Leistungsfähigkeit aufrechterhalten können. Intels 18A-Knoten wählte speziell Ruthenium aufgrund seines niedrigen spezifischen Widerstands, der Energieverluste minimiert, und seiner überlegenen Elektromigrationsfestigkeit, die die Haltbarkeit bei hohen Stromdichten verbessert. Darüber hinaus zeigt die Forschung von Imec, dass die Einführung rückseitiger Stromversorgungsleitungen den Spannungsabfall auf dem Chip um etwa 25 % reduzieren kann, was die Gesamteffizienz der Stromversorgung verbessert. Obwohl dieses Layout den IR-Abfall erheblich reduziert, erhöht es auch die Kosten für Precursor-Materialien pro Wafer um geschätzte 40 %, was einen Kompromiss zwischen Leistungsgewinnen und Fertigungskosten darstellt.

3D-NAND-Stapel mit mehr als 500 Schichten

Jede einem 3D-NAND-String hinzugefügte Schicht erfordert zwei ALD-Durchläufe, was bedeutet, dass mit zunehmender Schichtzahl von 200 auf 500 der Bedarf an Precursor-Volumina 1,5-mal schneller wächst als das Wachstum der Wafer-Starts. Dies verdeutlicht die erhebliche Auswirkung der Schichtskalierung auf den Materialverbrauch. Im Jahr 2024 lieferte SK hynix erfolgreich Teile mit 321 Schichten aus und hat sich das Ziel gesetzt, bis Ende 2026 Teile mit 400 Schichten zu erreichen. Diese Entwicklung zeigt, dass jeder Wafer mehr als 800 ALD-Zyklen erfordern wird, was die zunehmende Komplexität der Fertigungsprozesse widerspiegelt. Laut SEMI-Daten wird der NAND-Precursor-Verbrauch im Jahr 2025 voraussichtlich um 28 % wachsen, verglichen mit einem Wachstum von 12 % bei den Wafer-Starts. Diese Diskrepanz unterstreicht den Multiplikatoreffekt, bei dem Fortschritte in der Schichttechnologie zu einem überproportionalen Anstieg des Materialbedarfs führen.

EUV-strukturierte DRAM-Kondensatoren mit hohem Aspektverhältnis

Die Verkleinerung der Grabenabstände auf unter 30 Nanometer hat zu Aspektverhältnissen von mehr als 70:1 geführt, was eine Geometrie schafft, die nur plasma-verstärkte Atomlagenabscheidung (ALD) effektiv ohne Hohlräume beschichten kann. Diese fortschrittliche Beschichtungstechnik gewährleistet Gleichmäßigkeit und Präzision bei Strukturen mit hohem Aspektverhältnis. Forscher am KAIST erreichten eine Stufenbedeckung von 98 % mit 100-MHz-Fernplasma, was die Fähigkeit dieser Technologie demonstriert, komplexe Geometrien zu bewältigen. Darüber hinaus hat Samsungs neueste DDR5-Knotenimplementierung die ALD-Zyklusanzahl um 35 % erhöht, was die wachsende Akzeptanz von plasma-verstärktem ALD in fortschrittlichen Halbleiterfertigungsprozessen unterstreicht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe bei der Hafniummetallversorgung | -0.7% | Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Verschärfte EHS-Vorschriften für Alkylamid- und PFAS-Verbindungen | -0.5% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Kapitalintensität von Feststoff-Precursor-Systemen | -0.4% | Global | Mittelfristig (2–4 Jahre) |

| Plasmaschäden, die PE-ALD-Prozessfenster einengen | -0.3% | Global | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe bei der Hafniummetallversorgung und Preisvolatilität

Die Hafniumproduktion, die intrinsisch mit dem Zirkoniumbergbau verknüpft ist, blieb im Jahr 2025 auf lediglich 80–90 Tonnen begrenzt. Die Nachfrage nach Hafnium-Precursoren wird jedoch voraussichtlich bis 2028 120 Tonnen übersteigen, was eine erhebliche Angebots-Nachfrage-Lücke schafft. Dieses Ungleichgewicht hat die Spotpreise auf 1.400 USD pro Kilogramm im ersten Quartal 2026 getrieben. Die steigenden Preise haben Halbleiterfabs dazu veranlasst, ihre Lagerbestände zu erhöhen und höhere Sicherheitsbestände zu halten, um Versorgungsrisiken zu mindern. Obwohl neue Trennkapazitäten in Westaustralien bis 2027 voraussichtlich 15–20 Tonnen hinzufügen werden, wird dieser Anstieg nur einen Bruchteil des erwarteten Defizits abdecken, sodass der Markt unter Druck steht, die wachsende Nachfrage zu befriedigen.

Verschärfte EHS-Vorschriften für Alkylamid- und PFAS-Ligandchemikalien

Die Europäische Chemikalienagentur (ECHA) und die US-amerikanische Umweltschutzbehörde (EPA) haben vorgeschlagen, mehrere per- und polyfluorierte Alkylsubstanzen (PFAS) als Gefahrstoffe einzustufen. Dieser regulatorische Wandel hat zu Precursor-Neuformulierungen geführt, die die Abscheidungs- und Qualifizierungskosten voraussichtlich um etwa 0,15–0,25 USD pro Wafer erhöhen werden.[2]Jeffry Brown, "PFAS-Regulierungslandschaft für Halbleiterchemikalien," US-amerikanische Umweltschutzbehörde, epa.gov Als Reaktion auf diese Änderungen arbeitet Merck KGaA aktiv daran, 12 seiner Produkte auf PFAS-freie Varianten umzustellen. Dieser Übergang ist jedoch ein komplexer Prozess, der bis zu 24 Monate dauern kann, einschließlich der Kundenneuzulassung zur Sicherstellung der Einhaltung von Vorschriften und Leistungsstandards. Laut SEMI, einem Branchenverband, fehlt für etwa 30–40 % der aktuellen Atomlagenabscheidungs-Chemikalien (ALD) eine technisch gleichwertige PFAS-freie Alternative, was die Branche vor erhebliche Herausforderungen bei der Anpassung an diese regulatorischen Anforderungen stellt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Metalltyp: Volumenführerschaft von Wolfram steht Aufwärtspotenzial bei Zirkonium und Ruthenium gegenüber

Wolframbasierte Chemikalien hatten im Jahr 2025 mit 45,74 % den größten Anteil am Wert, und diese Dominanz beruht auf ihrer fest verankerten Rolle in Kontaktsteckern und Wortleitungen, wo niedriger spezifischer Widerstand und hoher Elastizitätsmodul entscheidend sind. Der Markt für High-K- und CVD-ALD-Metallprecursoren für Wolfromanwendungen machte im Jahr 2025 fast die Hälfte des Gesamtumsatzes aus, was die weitverbreitete Integration sowohl in Logik- als auch in Speicherstapeln widerspiegelt. Ruthenium gewinnt jedoch an Bedeutung, da sein spezifischer Widerstand bei Schichtdicken unter 5 Nanometern günstig bleibt und neue flüssige Precursoren nun stabile Dampfdrücke über 100 Torr liefern. Zirkoniums CAGR von 6,98 % zeigt, wie ferroelektrische HfZrO-Dielektrika die eingebetteten Speicherabläufe neu gestalten.

Mit Blick auf die Zukunft könnte die Anteilsbeschleunigung von Zirkonium in das Wolfram-Territorium vordringen, da Foundries FeFETs über Mikrocontroller-Knoten hinweg einsetzen. Hafnium bleibt ein strategisches Metall, da jedes Gate-Dielektrikum unter 7 Nanometern darauf angewiesen ist, doch seine Lieferkette ist strukturell angespannt. Das Aufkommen von Ruthenium in rückseitigen Stromschienenbeschichtungen, validiert durch die PowerVia-Risikoserienproduktion, deutet auf eine disruptive Mischverschiebung hin. Kobalt und Molybdän nehmen Nischen-, aber wachsende Rollen als Barriereschicht-Substitute ein, während Aluminiumoxid für reife Analog- und Leistungsbauelemente relevant bleibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Abscheidungsmethode: Plasma-verstärktes ALD gewinnt weiter an Dynamik

Thermisches ALD behielt im Jahr 2025 mit 48,19 % den größten Marktanteil dank seiner Einfachheit, doch der CAGR von 7,11 % des plasma-verstärkten ALD verdeutlicht, wie der Druck durch Aspektverhältnisse die Anlagen-Roadmaps neu schreibt. Die Marktgröße für High-K- und CVD-ALD-Metallprecursoren für plasma-verstärkte Prozesse ist auf dem Weg, den thermischen Umsatz gegen Ende des Prognosezeitraums zu überholen, da DRAM-Gräben und rückseitige Durchkontaktierungen beide Fernplasmachemikalien erfordern. Hochfrequenz-Plasmaquellen halbieren den Ionenschaden im Vergleich zu 13,56-MHz-Systemen und erweitern das Prozessfenster für empfindliche Low-k-Stapel.

Metallorganisches CVD bildet weiterhin die Grundlage für dicke Wolframfüllungen und Aluminiumpads, da seine Abscheidungsraten von 5–10 Nanometern pro Minute die Kosten pro Wafer für hochvolumige Strukturen niedrig halten. Räumliches ALD und hybride ALD-CVD-Abläufe bleiben Minderheitsanteile, ziehen aber Display-, Solar- und fortschrittliche Verpackungsanwender an, die die Vorteile kontinuierlicher Bewegung oder sequenzieller Keimbildung schätzen. Intels öffentliche Bekanntgabe eines hybriden ALD-Keim- plus CVD-Bulk-Wolfram-Ansatzes für 18A-Durchkontaktierungen signalisiert eine breitere Akzeptanz dieser gemischten Regime.[3]P. Pawlowicz, "Hybride ALD-CVD-Wolframfüllung für 18A-Knoten," Intel-Technologiekonferenz-Tagungsband, intel.com

Nach Form: Flüssige Precursoren halten die Mehrheit, aber feste Varianten steigen aufgrund von Reinheitsvorteilen

Flüssige Bubbler-Systeme machten im Jahr 2025 etwas mehr als die Hälfte des Umsatzes aus, konkret 51,73 %, aufgrund der Optimierung der bestehenden Fab-Leitungssysteme um diese Systeme herum. Ihre stabilen Dampfdrücke, typischerweise 0,5–2,0 Torr, machen die Durchflussregelung unkompliziert und zuverlässig. Die Feststoff-Sublimationstechnologie schreitet jedoch rasch voran, wobei der Marktanteil für High-K- und CVD-ALD-Metallprecursoren in fester Form stetig zunimmt. Dieses Wachstum wird durch einen CAGR von 6,91 % bei den Ausgaben unterstützt, angetrieben durch Vorteile wie Verunreinigungsgrade unter 10 ppb und die Beseitigung erheblicher Lösungsmittelabfälle, was diese Lösungen umweltfreundlicher und effizienter macht.

Trotz dieser Fortschritte bleiben die Anlagenkosten eine erhebliche Herausforderung. Feststoffliefermodule können mehr als 2 Millionen USD kosten, was eine erhebliche Kapitalausgabe darstellt. Führende Fabs stellen jedoch zunehmend fest, dass die durch diese Systeme erzielten Ausbeute-Einsparungen und betrieblichen Effizienzgewinne die anfängliche Investition überwiegen. Gasphasenchemikalien wie Wolframhexafluorid behalten ihre starke Position in CVD-Anwendungen, insbesondere dort, wo hoher Durchsatz entscheidend ist. Darüber hinaus deuten Kooperationen wie die Partnerschaft zwischen Gelest und IBM bei Trockenresist-EUV-Precursoren darauf hin, dass Gas- und Feststoffchemikalien in Lithografie- und Abscheidungsanwendungen zunehmend konvergieren könnten, was ihre potenziellen Anwendungsfälle und Marktchancen weiter ausweitet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endanwendung: Logik dominiert den Wert, aufkommende Speichertechnologien treiben das Wachstum an

Logik erfasste im Jahr 2025 mit 38,18 % den größten Anteil, da Knoten unter 3 Nanometern doppelseitige Gate-Stapel und rückseitige Stromversorgung erfordern, was die Precursor-Last pro Wafer effektiv verdoppelt. Diese Nachfrage hat Logik als dominantes Segment positioniert, wobei die Marktgröße für High-K- und CVD-ALD-Metallprecursoren allein für Logik bereits 0,23 Milliarden USD übersteigt. Darüber hinaus verzeichnen aufkommende Speichertechnologien wie FeFETs, RRAM und MRAM ein rasantes Wachstum und stellen das am schnellsten wachsende Segment mit einem CAGR von 6,94 % während des Prognosezeitraums dar.

DRAM bleibt der zweitgrößte Verbraucher von High-K- und CVD-ALD-Metallprecursoren, angetrieben durch Fortschritte bei der EUV-Grabenskalierung, die die Zyklen der plasma-verstärkten ALD um mehr als ein Drittel erhöht haben. Unterdessen macht 3D-NAND etwa 20 % des Marktwerts aus. Seine Schichtzahl-Roadmap deutet jedoch darauf hin, dass es in den kommenden Jahren einen überproportional großen Anteil am inkrementellen Volumen beitragen wird. Verbindungs- und Metallisierungsschichten erfordern weiterhin Materialien wie Ruthenium-, Kobalt- und Molybdänbeschichtungen, um Zuverlässigkeit und Leistung zu gewährleisten. Darüber hinaus behalten Analog-, Leistungs- und Spezialabläufe eine stabile Nische, unterstützt durch Automobilqualifizierungszyklen und die Fähigkeit, innerhalb breiterer thermischer Budgets zu arbeiten.

Geografische Analyse

Der asiatisch-pazifische Raum dominiert den Wert mit einem Anteil von 60,28 % im Jahr 2025, was die massive Wafer-Kapazität in Korea, Taiwan und China widerspiegelt. Regionale Fab-Investitionen von mehr als 200 Milliarden USD zwischen 2024 und 2026 stützen einen CAGR von 7,21 % bis 2031. Samsungs wiederaufgenommenes P5-Projekt und SK hynix' fortgeschrittener Yongin-Zeitplan zwingen Lieferanten, Lagerbestände vor Ort zu positionieren, während YMTC und CXMT Expansionen beschleunigen, um Exportkontrollen entgegenzuwirken. Starke politische Unterstützung, Verfügbarkeit von Arbeitskräften und fest verankerte Ökosysteme ermöglichen es dem asiatisch-pazifischen Raum, Kostenvorteile trotz einer steigenden lokalen Lohnbasis aufrechtzuerhalten.

Nordamerika machte im Jahr 2025 knapp 19 % des Umsatzes aus und ist auf dem Weg zu einem CAGR von etwa 7 %, da CHIPS-Act-Anreize mindestens 23 neue Fabs oder Erweiterungen auslösen. TSMC Arizona, Intel Ohio und Samsung Texas benötigen gemeinsam lokalisierte Hafnium- und Wolframreinigungsanlagen, um Anforderungen an inländische Inhalte zu erfüllen. Air Liquide, Entegris und SK Materials beginnen bereits mit dem Bau von Gas- und Precursor-Standorten in der Nähe dieser Megaprojekte.[4]US-Handelsministerium, "CHIPS- und Wissenschaftsgesetz-Projektverfolgung," commerce.gov

Europa kontrolliert etwa 11 % der Ausgaben im Jahr 2025, gestützt durch die Erweiterungen von Intel Magdeburg und STMicroelectronics Crolles. Das regionale Wachstum liegt bei einem CAGR von nahezu 6 %, da Automobilnachfrage und Souveränitätsinitiativen Subventionen sichern. Der Nahe Osten, Afrika und Südamerika bleiben zusammen unter 5 %, doch brasilianische Automobilfabs und israelische Verteidigungsknoten bieten hochmargige Spezialchancen. In allen Regionen verlagert die doppelte Beschaffung und kürzere Vorlaufzeiten den Wettbewerbsvorteil hin zu Lieferanten, die mehrere ISO-zertifizierte Werke betreiben.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat: Die fünf größten Akteure machen schätzungsweise 50–55 % des globalen Umsatzes aus. Air Liquide führt bei der vertikalen Integration und investierte allein im dritten Quartal 2025 924 Millionen EUR (997 Millionen USD) in Deutschland, Singapur und den Vereinigten Staaten. Merck KGaA expandiert in Korea, während Entegris CHIPS-Act-Zuschüsse nutzt, um US-Precursor-Linien zu skalieren. Soulbrain, Hansol Chemical und SK Materials gewinnen im asiatisch-pazifischen Raum Marktanteile, indem sie Liefersysteme mit Online-Reinheitsüberwachung bündeln und die Fab-Qualifizierung von 18 auf 12 Monate verkürzen.

Disruptoren zielen auf Ruthenium-, Molybdän- und PFAS-freie Chemikalien ab. TANAKAs TRuST-Flüssigkeit liefert ALD-Raten von 1,7 Ångström pro Zyklus bei Dampfdrücken, die 100-mal höher sind als bei früheren Formulierungen, und eröffnet Möglichkeiten für rückseitige Stromversorgung und DRAM-Elektroden. Der chinesische Lieferant Jiangsu Yoke wuchs im Jahr 2024 um 72 % im Jahresvergleich, indem er 30–40 % unter westlichen Marktführern bepreiste und eine 12-Stunden-Lieferung innerhalb des Jangtse-Fluss-Deltas garantierte. Die Wettbewerbsdynamik belohnt zunehmend die Fähigkeit, Precursor-plus-Hardware-Pakete gemeinsam zu entwickeln, die die Integration für Foundries risikoärmer gestalten.

Fab-Betreiber setzen strenge Dual-Source-Regeln durch, die Lieferanten dazu zwingen, jedes Produkt in einem zweiten Werk zu klonen und die Austauschbarkeit zu validieren. Diese Anforderungen erhöhen die Betriebskapitalhürde für kleinere Unternehmen, schaffen aber auch Chancen für Nischenspezialisten, die neuartige Precursoren in 9 Monaten statt im bisherigen 18-Monats-Zyklus qualifizieren können. Weißer Raum existiert bei Feststoff-Hafnium-Linien und bei Ligandensystemen, die mit bevorstehenden PFAS-Verboten konform sind.

Marktführer für High-K- und CVD-ALD-Metallprecursoren

Air Liquide S.A.

ADEKA Corporation

Merck KGaA

Entegris Inc.

SK Materials Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Gelest begann eine Forschungskooperation mit IBM zu Trockenresist-EUV-Precursor-Materialien für High-NA-Lithografie.

- Januar 2026: Micron vereinbarte die Übernahme von PSMCs P5-Fab in Taiwan für 1,8 Milliarden USD, um die DRAM-Kapazitätserweiterung zu beschleunigen.

- November 2025: SK hynix beschleunigte den ersten Reinraumabschluss in seinem Yongin-Megafab auf Februar 2027 im Rahmen eines Vier-Fab-Programms im Wert von 90 Milliarden USD.

- September 2025: Air Liquide kündigte 924 Millionen EUR (997 Millionen USD) an neuen Halbleiterinvestitionen an, darunter ein Materialzentrum in Dresden.

Globaler Berichtsumfang für den Markt für High-K- und CVD-ALD-Metallprecursoren

Der Markt für High-k- und CVD/ALD-Metallprecursoren bezieht sich auf die globale Industrie, die sich auf die Entwicklung, Produktion und Lieferung spezialisierter chemischer Verbindungen konzentriert, die als Precursor-Materialien in fortschrittlichen Halbleiterfertigungsprozessen verwendet werden. Diese Precursoren sind für die Abscheidung dünner Schichten mit hohen Dielektrizitätskonstanten (High-k) sowie leitfähigen oder Barriereeigenschaften durch Techniken wie chemische Gasphasenabscheidung (CVD) und Atomlagenabscheidung (ALD) unerlässlich. Sie spielen eine entscheidende Rolle bei der Ermöglichung der Bauelementeskalierung, der Verbesserung der Leistung und der Reduzierung des Stromverbrauchs in elektronischen Komponenten der nächsten Generation.

Der Bericht über den Markt für High-K- und CVD-ALD-Metallprecursoren ist segmentiert nach Metalltyp (Hafnium, Zirkonium, Aluminium, Kobalt, Wolfram, Ruthenium und andere Metalltypen), Abscheidungsmethode (Thermisches ALD, Plasma-verstärktes ALD, Metallorganisches CVD, Räumliches ALD und Hybrides ALD-CVD), Form (Flüssige Precursoren, Feste Precursoren und Gasförmige Precursoren), Endanwendung (Logikbauelemente FinFET/GAA, Speicher DRAM, Speicher 3D-NAND, Aufkommende Speicher RRAM/MRAM/Fe-FET, Verbindungsleitungen und Metallisierung sowie Analog-, Leistungs- und Spezialbauelemente) und Geografie (Nordamerika, Südamerika, Europa, Asiatisch-Pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hafnium |

| Zirkonium |

| Aluminium |

| Kobalt |

| Wolfram |

| Ruthenium |

| Andere Metalltypen |

| Thermisches ALD |

| Plasma-verstärktes ALD |

| Metallorganisches CVD |

| Räumliches ALD |

| Hybrides ALD-CVD |

| Flüssige Precursoren |

| Feste Precursoren |

| Gasförmige Precursoren |

| Logikbauelemente, FinFET/GAA |

| Speicher, DRAM |

| Speicher, 3D-NAND |

| Aufkommende Speicher (RRAM, MRAM, Fe-FET) |

| Verbindungsleitungen und Metallisierung |

| Analog-, Leistungs- und Spezialbauelemente |

| Nordamerika |

| Südamerika |

| Europa |

| Asiatisch-Pazifischer Raum |

| Naher Osten |

| Afrika |

| Nach Metalltyp | Hafnium |

| Zirkonium | |

| Aluminium | |

| Kobalt | |

| Wolfram | |

| Ruthenium | |

| Andere Metalltypen | |

| Nach Abscheidungsmethode | Thermisches ALD |

| Plasma-verstärktes ALD | |

| Metallorganisches CVD | |

| Räumliches ALD | |

| Hybrides ALD-CVD | |

| Nach Form | Flüssige Precursoren |

| Feste Precursoren | |

| Gasförmige Precursoren | |

| Nach Endanwendung | Logikbauelemente, FinFET/GAA |

| Speicher, DRAM | |

| Speicher, 3D-NAND | |

| Aufkommende Speicher (RRAM, MRAM, Fe-FET) | |

| Verbindungsleitungen und Metallisierung | |

| Analog-, Leistungs- und Spezialbauelemente | |

| Nach Geografie | Nordamerika |

| Südamerika | |

| Europa | |

| Asiatisch-Pazifischer Raum | |

| Naher Osten | |

| Afrika |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für High-K- und CVD-ALD-Metallprecursoren bis 2031 erreichen?

Der Markt wird laut Mordor Intelligence bis 2031 voraussichtlich 0,91 Milliarden USD erreichen.

Welches Precursor-Metall hält derzeit den größten Marktanteil?

Wolframbasierte Chemikalien führten im Jahr 2025 mit einem Anteil von 45,74 %.

Welche Region wird bis 2031 am schnellsten wachsen?

Der asiatisch-pazifische Raum wird voraussichtlich einen CAGR von 7,21 % über 2026–2031 verzeichnen, dank groß angelegter Fab-Erweiterungen.

Warum gewinnen feste Precursoren an Bedeutung?

Feste Formen liefern ultrahöhe Reinheit unter 10 ppb und eliminieren Lösungsmittelabfälle, was einen CAGR von 6,91 % trotz höherer Anlagenkapitalkosten antreibt.

Wie wird die Hafniumversorgung die künftige Preisgestaltung beeinflussen?

Die Hafniumnachfrage wird gegen Ende des Jahrzehnts das Angebot übersteigen, ein Engpass, der die Preise anheben und die Margen für Nutzer von High-k-Dielektrika komprimieren könnte.

Welche Abscheidungsmethode ist auf dem Weg, thermisches ALD zu überholen?

Plasma-verstärktes ALD, das mit einem CAGR von 7,11 % wächst, ist auf dem Weg, den Umsatz von thermischem ALD innerhalb des Prognosezeitraums zu übertreffen.

Seite zuletzt aktualisiert am: