Größe und Marktanteil des chinesischen Marktes für Stahlbaukonstruktionen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

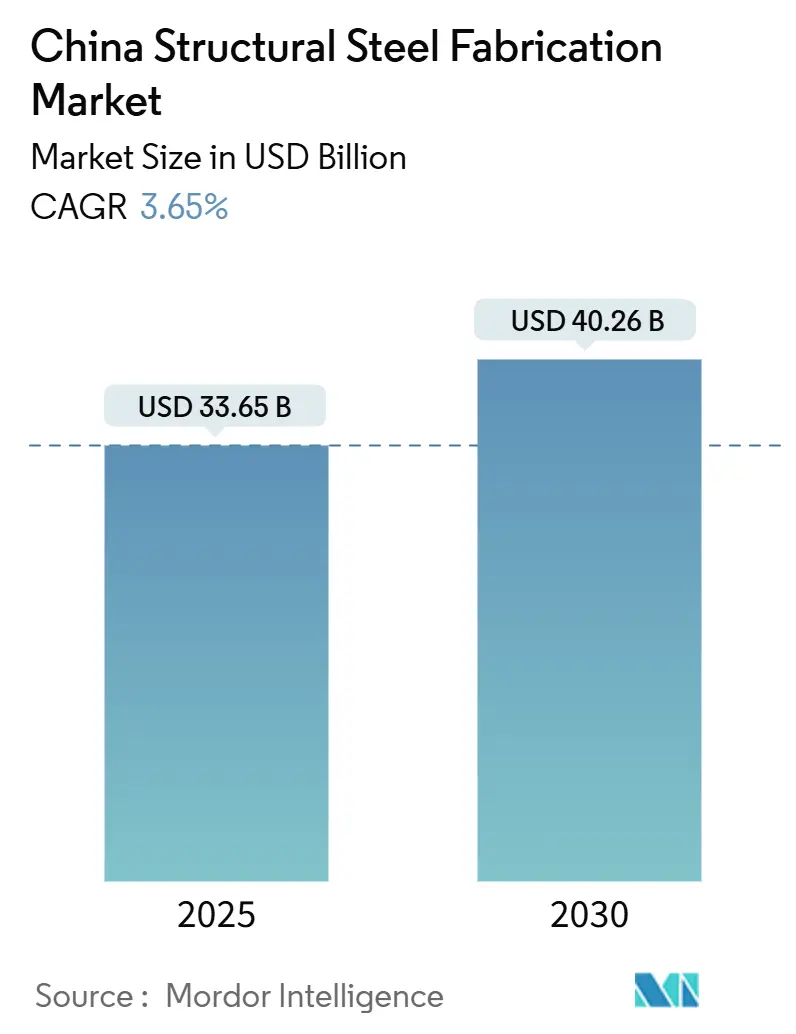

| Marktgröße (2025) | 33.65 Milliarden US-Dollar |

| Marktgröße (2030) | 40.26 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.65% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Marktes für Stahlbaukonstruktionen von Mordor Intelligence

Die Marktgröße des chinesischen Marktes für Stahlbaukonstruktionen betrug im Jahr 2025 33,65 Milliarden USD und wird bis 2030 voraussichtlich 40,26 Milliarden USD erreichen, was einer CAGR von 3,65 % entspricht. Das Wachstum verlangsamt sich gegenüber früheren Höchstständen, bleibt jedoch stabil, da Pekings 14. Fünfjahresplan Mittel für Hochspannungsgleichstromnetze, Hochgeschwindigkeitsbahnkorridore und modularen öffentlichen Wohnungsbau bereitstellt. Fertigungsbetriebe, die Schweißlinien automatisieren, digitale Zwillingsproduktionszellen einsetzen und GB-Standardzertifizierungen erwerben, sichern sich Premiumaufträge, während Vorschriften für kohlenstoffarmen Stahl die Beschaffung auf Elektrolichtbogenofen-Produkte und schrottbasierte Einsatzstoffe verlagern. Staatliche Kapazitätsersatzregeln verschärfen Emissions- und Energieeffizienzschwellenwerte und drängen kleine Betriebe zur Konsolidierung oder zum Marktaustritt, während sie die Chancen für integrierte Gruppen erweitern, die bereits vorgelagerte Brammen und nachgelagerte Logistik kontrollieren. Gleichzeitig verankert die Exportnachfrage aus Projekten der Neuen Seidenstraße die Auftragsbücher der Küstenregionen, dämpft inländische Konjunkturschwankungen und festigt den chinesischen Markt für Stahlbaukonstruktionen als wichtigen Lieferanten innerhalb globaler Infrastruktur-Wertschöpfungsketten[1]Nationale Entwicklungs- und Reformkommission, "Projektkatalog des 14. Fünfjahresplans 2025," ndrc.gov.cn.

Wichtigste Erkenntnisse des Berichts

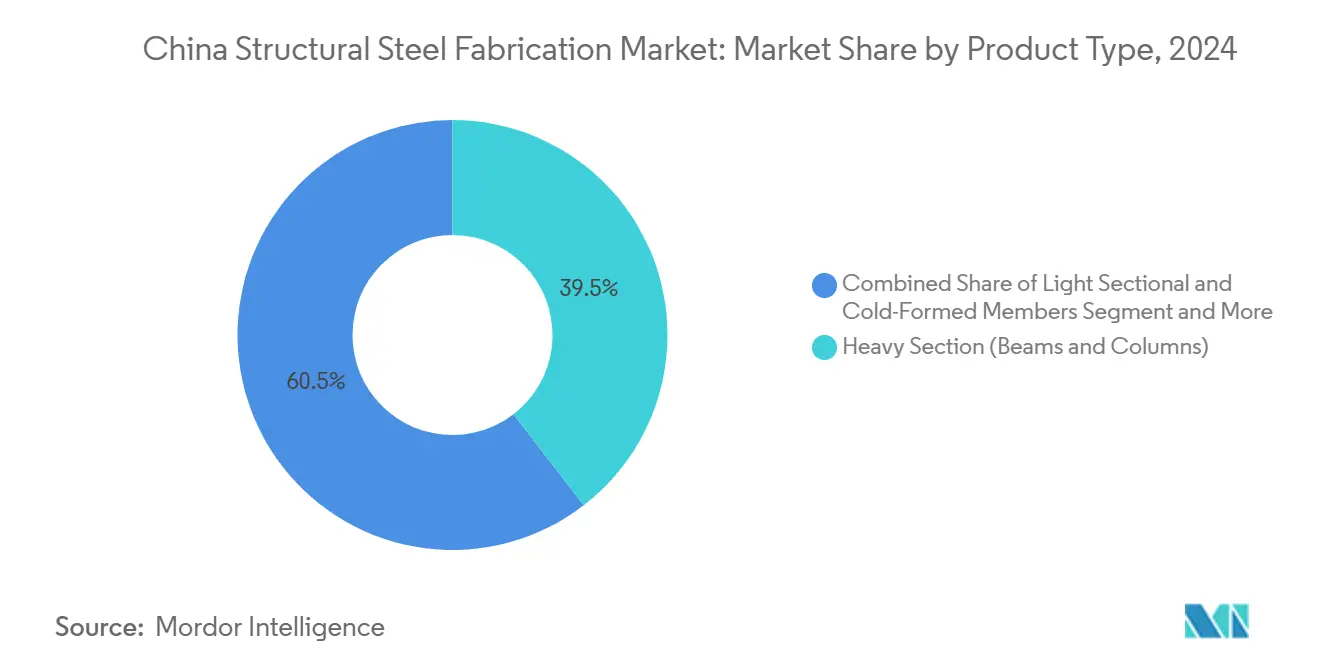

- Nach Produkttyp entfielen im Jahr 2024 39,54 % des Marktanteils des chinesischen Marktes für Stahlbaukonstruktionen auf Schwerprofil.

- Nach Endverbraucherbranche verzeichnete die Infrastruktur und der Verkehr die höchste prognostizierte CAGR von 5,3 % bis 2030.

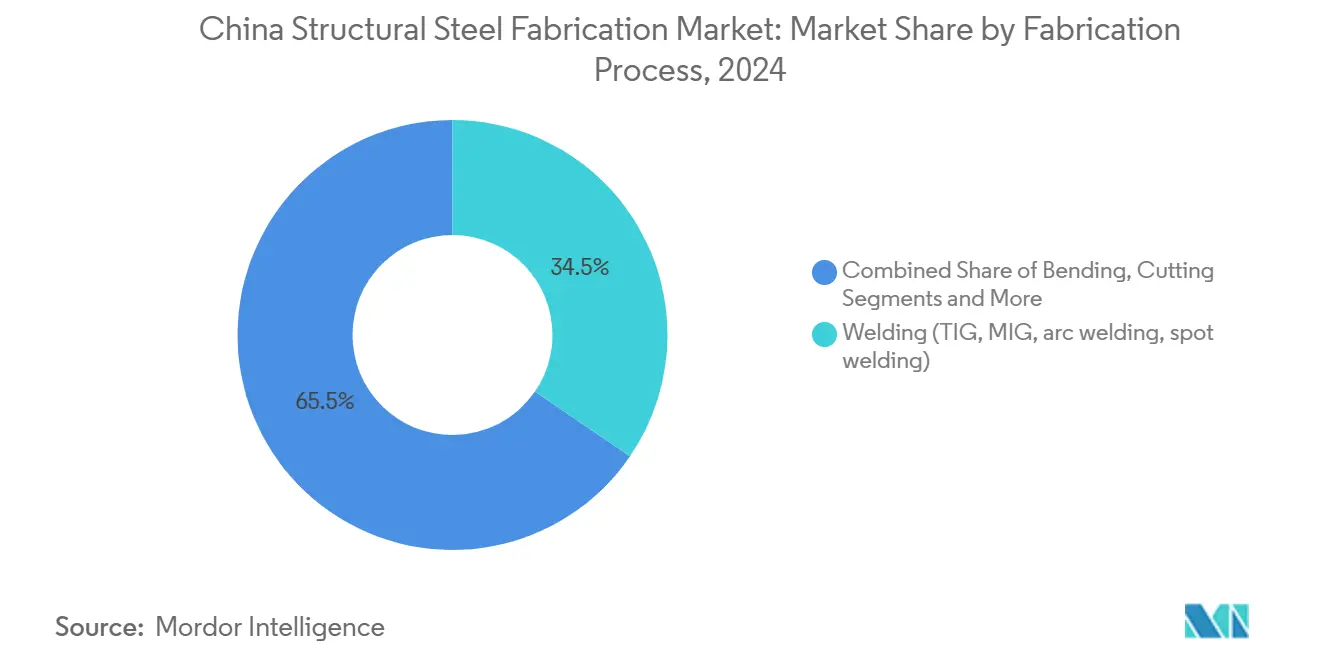

- Nach Fertigungsverfahren werden Schneidtechnologien zwischen 2025 und 2030 mit einer CAGR von 4,69 % wachsen.

- Nach Geografie führte Jiangsu im Jahr 2024 mit einem Umsatzanteil von 16,2 %, während das übrige China bis 2030 mit einer CAGR von 4,56 % wachsen soll.

Trends und Erkenntnisse des chinesischen Marktes für Stahlbaukonstruktionen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Infrastrukturausgaben im Rahmen des 14. Fünfjahresplans | +1.2% | National, insbesondere Jiangsu, Guangdong und Peking | Mittelfristig (2–4 Jahre) |

| Nutzung von vorgefertigtem und modularem Bauen | +0.8% | National, frühe Einführung in Shenzhen, Guangdong | Langfristig (≥ 4 Jahre) |

| Urbanisierung und Hochhausnachfrage in Megaclustern | +0.6% | Städte der ersten Kategorie, das Jangtse-Flussdelta, das Perlflussdelta | Mittelfristig (2–4 Jahre) |

| Dekarbonisierungspolitik zugunsten von kohlenstoffarmem Stahl | +0.4% | National, strenger in Peking-Tianjin-Hebei | Langfristig (≥ 4 Jahre) |

| KI-gesteuertes Roboterschweißen und digitale Zwillinge | +0.3% | Knotenpunkte in Jiangsu, Guangdong und Shanghai | Kurzfristig (≤ 2 Jahre) |

| Export von vorgefertigten Modulen für die Neue Seidenstraße | +0.2% | Küstenprovinzen, Guangdong, Zhejiang | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Infrastrukturausgaben im Rahmen des 14. Fünfjahresplans

Staatliche Investitionen sind ein primärer Katalysator für den chinesischen Markt für Stahlbaukonstruktionen. Im Jahr 2025 schrieb die State Grid Corporation 568.000 Tonnen Stahltürme für Hochspannungsgleichstromleitungen aus, was 115 % über dem Niveau von 2024 liegt. Neue Bahnkorridore wie die 552 km lange Strecke Xiong'an–Shangqiu vervielfachen den Bedarf an Kastenträgern und Brückenträgern. Liaonings Programm für saubere Energie im Wert von 121 Milliarden USD beschleunigt netzgekoppelte erneuerbare Energien, die korrosionsbeständige Gitterstrukturen erfordern. Fertigungsbetriebe, die die Einhaltung von GB/T 700 und eine rückverfolgbare Qualitätskontrolle nachweisen können, sichern sich den Großteil dieser langfristigen Aufträge und setzen politische Vorgaben direkt in Auslastungsgewinne um[2]State Grid Corporation of China, "Ausschreibungsbekanntmachung für Hochspannungsgleichstromübertragung 2025," sgcc.com.

Nutzung von vorgefertigtem und modularem Bauen

China strebt an, dass bis 2025 30 % der Neubauten vorgefertigte Methoden anwenden, was fabrikfertige Stahlrahmen in den Mainstream treibt. CIMC MBI und CSCEC Steel liefern nun Badezimmerpods und volumetrische Hotelzimmer, bei denen 80–90 % der Komponenten vorinstalliert ankommen, was die Baustellenzeiten um mehr als die Hälfte verkürzt. Shenzhen schreibt Vorfabrikationsquoten bei öffentlichen Bauvorhaben vor und unterstützt Bauträger mit Grünkreditanreizen, wodurch die Stadt zu einem Pilotstandort wird. Die Modularisierung kommt auch westlichen Provinzen zugute, denen es an qualifizierten Arbeitskräften vor Ort mangelt, und lenkt die Produktionskapazität außerhalb des Standorts von Küstenregionen in die Binnennachfrage um.

Urbanisierung und Hochhausnachfrage in Megaclustern

Rasante Landflucht hält den Turmbau in der Greater Bay Area und im Jangtse-Flussdelta aufrecht. Projekte wie Guangzhous International Financial City erfordern hochfeste H-Stützen mit Toleranzen im Submillimeterbereich, die nur eine Handvoll Fertigungsbetriebe wiederholt liefern können. BIM-gesteuerte Koordination zwischen Architekten, Bewehrungslieferanten und Fassadeninstallateuren verkürzt Vorlaufzeiten und senkt Nacharbeitskosten. Dennoch verschieben kommunale Schuldenobergrenzen gelegentlich U-Bahn- und Flughafenerweiterungen, was Lieferanten daran erinnert, ihre Auftragsbücher auf private, öffentliche und Exportkanäle auszubalancieren.

Dekarbonisierungspolitik zugunsten von kohlenstoffarmem Stahl

Chinas Neutralitätszusage für 2060 definiert die Beschaffung neu. Donghua Iron & Steel bestellte zwei Elektrolichtbogenöfen mit Zerobucket-Beschickung, die 50 kWh pro Tonne einsparen und die direkten CO₂-Emissionen senken. Fertigungsbetriebe, die Elektrolichtbogenofen-Bleche kaufen, gewinnen einen Marketingvorteil bei Entwicklern erneuerbarer Energien und ausländischen Käufern, die mit Grenzausgleichssteuern konfrontiert sind. Schrottkreislauf-Recycling, standorteigene Solaranlagen und ISO-14064-Verifizierung entwickeln sich zu Ausschreibungsvoraussetzungen und gestalten das Wettbewerbsfeld zugunsten von Unternehmen um, die über das Kapital und die digitalen Werkzeuge verfügen, um Emissionsreduzierungen zu quantifizieren.

Analyse der Hemmniswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität | -0.7% | National, besonders ausgeprägt in importabhängigen Küstenregionen | Kurzfristig (≤ 2 Jahre) |

| Überkapazitäten und Preiswettbewerb in der Branche | -0.5% | National, konzentriert in Hebei, Jiangsu, Liaoning | Mittelfristig (2–4 Jahre) |

| Strengere GB-Emissionsstandards für Fertigungsbetriebe | -0.4% | National, strengere Durchsetzung in der Region Peking-Tianjin-Hebei | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel im Bereich fortgeschrittenes Schweißen und BIM | -0.3% | Fertigungszentren in Jiangsu, Guangdong, Shanghai | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität

Die Knüppelpreise erreichten im Oktober 2024 3.310 CNY pro Tonne (466 USD), da Konjunkturprogramme die Baunachfrage neu entfachten. Fertigungsbetriebe ohne langfristige Erzverträge gerieten unter plötzlichen Cashflow-Druck, insbesondere jene, die zu festen Preisklauseln in USD exportierten. Integrierte Hüttenwerke dämpfen die Schwankungen durch eigene Minen und Kokereien, aber unabhängige Werkstätten tragen die volle Last. Termingeschäfte und Futures-Absicherung werden unter kleinen und mittleren Unternehmen nach wie vor zu wenig genutzt, was die Margen bei Preisspitzen anfällig macht.

Überkapazitäten und Preiswettbewerb in der Branche

Chinas Nennkapazität in der Fertigung übersteigt die Nachfrage bereits um mehr als 50 Millionen Tonnen und könnte innerhalb eines Jahrzehnts auf 250 Millionen Tonnen anwachsen. Überschüssige Träger und Rohrprofile überfluten Ausschreibungen, drücken die Rohstoffpreise und treiben eine Flucht in Qualität und Spezialisierung. Die Nationale Entwicklungs- und Reformkommission setzt nun Eins-zu-eins-Kapazitätstausche durch, doch eine uneinheitliche provinzielle Umsetzung verzögert die Rationalisierung. Zukunftsorientierte Unternehmen diversifizieren in Nischensegmente wie Windkraftanlagentürme oder LNG-Lagertanks, wo technische Hürden die Margen vor volumengetriebenen Preiskriegen schützen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Schwerprofil verankert einen diversifizierten Mix

Schwerprofil entfiel im Jahr 2024 auf 39,54 % des Marktanteils des chinesischen Marktes für Stahlbaukonstruktionen, gestützt durch Eisenbahnbrückenbauten und Wolkenkratzer in Stadtzentren. Die Abhängigkeit des Segments von nach GB/T 11263 gewalzten H-Trägern entspricht den Spezifikationen öffentlicher Bauvorhaben und gewährleistet einen vorhersehbaren Ausschreibungsfluss, selbst wenn der Wohnungsbau schwankt. Im Prognosezeitraum übertrifft Schwerprofil weiterhin Leichtprofile aufgrund eines CAGR-Wachstums von 5,3 % im Verkehrskorridorprogramm, das Brücken, Depots und erhöhte Viadukte miteinander verbindet. Fertigungsbetriebe wie Baowu Construction integrieren Roboterbearbeitung und Ultraschallprüfung, um Trägertoleranzanforderungen bei 80-m-Spannweiten zu erfüllen und ihre Angebotsposition bei Design-Build-Verträgen zu stärken.

Leichtprofile und kaltgeformte Bauteile profitieren vom Modularboom in Schulen und mittelhohen Wohngebäuden, wo standardisierte C-Pfetten und Z-Pfetten die Montagezeit verkürzen. Hohlprofile gedeihen in Fassadenrastern und Maschinenplattformen, unterstützt von Herstellern wie LEFIN, die EN-10219- und ASTM-A500-Doppelzertifizierungen anbieten. Unterdessen erhalten blechbearbeitete Träger für petrochemische Gestelle einen Schub durch Raffinerieaufrüstungen, darunter CNOOCs 2,7-Milliarden-USD-Erweiterung auf Daxie Island, die für 2026 geplant ist. Insgesamt halten diese Nischen die Auftragsbücher gesund, selbst wenn die Brutto-Geschossflächenzuwächse nachlassen, und stärken die ausgewogene Umsatzbasis im chinesischen Markt für Stahlbaukonstruktionen.

Nach Endverbraucherbranche: Bauwesen dominiert, Energie beschleunigt sich

Das Bauwesen entfiel im Jahr 2024 auf 47,68 % der Marktgröße des chinesischen Marktes für Stahlbaukonstruktionen, wobei Gewerbegebäude und Verkehrsknotenpunkte als Volumensäulen dienten. Die Infrastruktur und der Verkehr werden das Wachstum mit einer prognostizierten CAGR von 5,3 % bis 2030 anführen, da Bahnkorridore mit über 200 km/h Binnenstädte mit Küstenhäfen verbinden. Stadterneuerung treibt die Nachrüstungsnachfrage nach erdbebengerechten Trägern in Peking und Shanghai an, während öffentlich-private Partnerschaften Vorstadtschnellbahnlinien finanzieren, die erhöhte Fahrwegabschnitte erfordern.

Die Nachfrage im Bereich Energie wächst mit einer CAGR von 5,05 %, da Windkraftanlagenturmaufträge und Solartracker-Rahmen unter erneuerbaren Energiequoten zunehmen. Fertigungsbetriebe, die 120 mm dicke Flansche walzen oder Getriebegehäusesitzplatten bearbeiten können, sichern sich wiederkehrende Aufträge von Turbinenherstellern. Industrieausrüstung, von automatisierten Lagerhäusern bis hin zu Halbleiterfabriken, bietet ein stabiles mittleres einstelliges Wachstum, das durch Pekings Anreize zur Fertigungsmodernisierung unterstützt wird. Petrochemische und LNG-Unternehmen beauftragen schwerwandige Druckbehälterschalen, die die Hochtemperaturumformfähigkeiten spezialisierter Betriebe testen und den Umsatz weg von volumengetriebenen Bausegmenten im chinesischen Markt für Stahlbaukonstruktionen diversifizieren.

Nach Fertigungsverfahren: Schweißen dominiert, Schneiden innoviert

Das Schweißen dominierte im Jahr 2024 mit einem Anteil von 34,54 % am chinesischen Markt für Stahlbaukonstruktionen, da Mehrlagen-Unterpulverschweißlinien Träger mit mehr als 40 m Länge zusammenfügten. KI-gesteuerte Roboter richten Brennerwinkel nun in Echtzeit aus, reduzieren Nacharbeitsausschuss um 60 % und heben die Durchlaufausbeute auf über 95 %. Hochfrequenz-Doppeldraht-MIG beschleunigt die Wurzellagenschweißung, was bei LNG-Tankringen entscheidend ist, wo Verformungen unter 2 mm bleiben müssen. Schulungspartnerschaften zwischen Lincoln Electric und Berufsschulen beheben den Fachkräftemangel und verbreitern den Arbeitskräftepool.

Schneidverfahren werden mit einer CAGR von 4,69 % am schnellsten wachsen, angetrieben durch Faserlaser-Maschinen, die 40-mm-Bleche mit 40 m/min und oxidfreien Kanten schneiden, die direkt für die Schweißmontage bereit sind. Plasmatische Schneidtische mit automatischen Fasköpfen und Wasserstrahlsysteme für Edelstahlteile ergänzen ein Werkzeugset, das schlanke Chargenverarbeitung unterstützt. Bearbeitung, Umformen und Gießen behalten ihre Rolle in Nischenaufgaben, einschließlich Turbinennaben und architektonischen Knotenpunkten, und die Überwachung durch digitale Zwillinge in allen Betrieben etabliert einen kontinuierlichen Verbesserungskreislauf, der die Wettbewerbsfähigkeit im chinesischen Markt für Stahlbaukonstruktionen untermauert.

Geografische Analyse

Jiangsu hielt im Jahr 2024 16,2 % des nationalen Umsatzes dank einer etablierten Lieferantenbasis in der Nähe von Werften, Chemiestandorten und U-Bahn-Tunnelbaustellen. Provinzielle Anreize für Industrierobotik verkürzten die Amortisationszeiten auf unter drei Jahre und veranlassten mittelgroße Fertigungsbetriebe, manuelles Fülldrahtschweißen durch Portalroboter zu ersetzen. Das nahe gelegene Shanghai mit seinen Bürozentren verlangt nach Premiumfassaden, was Jiangsu-Betrieben ermöglicht, fortschrittliches CNC-Biegen und 3D-Laserschneiden einzusetzen, um Wettbewerber aus Hebei zu übertreffen.

Guangdong sichert sich exportorientierte Aufträge für den ASEAN-Raum und den Nahen Osten, wo Kunden Lieferanten bevorzugen, die sowohl nach GB- als auch nach EN-Normen zertifiziert sind. Das Logistiknetz des Perlflussdelta verkürzt die Container-zu-Kai-Zeiten auf unter 24 Stunden, ein entscheidender Differenzierungsfaktor für Modulversandverträge. Zhejiang fügt unternehmerische Agilität hinzu, wobei viele Fabriken Build-to-Order-MES-Systeme einsetzen, die kurzfristige Aufträge für maßgefertigte Stadionüberdachungen aufnehmen. Zusammen verankert das Küstentrio mehr als die Hälfte des chinesischen Marktes für Stahlbaukonstruktionen, doch die Wachstumsaussichten neigen sich ins Landesinnere.

Das Segment des übrigen China wird bis 2030 die schnellste CAGR von 4,56 % verzeichnen, da Chongqing, Sichuan und Shaanxi Maschinenfabriken aus hochpreisigen Küstenregionen anziehen. Eisenbahnfrachtsubventionen und niedrigere Grundstückspreise gleichen längere Exportentfernungen aus, und der Zugang zu nahe gelegenen Erzbergwerken senkt die Knüppeltransportkosten. Provinzplaner leiten zentrale Mittel in Brücken über Jangtse-Nebenflüsse und Windparks auf dem Lössplateau, die jeweils Tonnagen erfordern, die neue Träger- und Rohrwalzwerke versorgen. Die geografische Streuung mindert das Makrorisiko und glättet Nachfragezyklen im chinesischen Markt für Stahlbaukonstruktionen[3]Handelsministerium, "Statistiken zum Export von Ausrüstungen der Neuen Seidenstraße 2024," mofcom.gov.

Wettbewerbslandschaft

Der chinesische Markt für Stahlbaukonstruktionen weist eine moderate Fragmentierung auf. Staatliche Konglomerate wie Baowu und China Railway Construction überbrücken Materialversorgung, Fertigung und Projektabwicklung und nutzen ihre Größe, um Erzverträge auszuhandeln und standortübergreifende Roboteraufrüstungen zu finanzieren. Private Akteure reagieren, indem sie sich auf eng tolerierte, schnell umsetzbare Segmente spezialisieren – von Windturmschüssen bis hin zu Rechenzentrumsträgerwerken – und ihren Ruf auf Agilität statt Volumen aufbauen.

Automatisierungswettläufe prägen die Wettbewerbsnarrative. China Petroleum Pipeline Engineering führte einen selbstfahrenden Roboterschweißer ein, der die Verbindungszykluszeit von sieben Stunden auf eine reduziert und damit einen Maßstab setzt, den andere zu erreichen versuchen. Kleinere Unternehmen bündeln Kapital über regionale Genossenschaften, um ähnliche Ausrüstungen zu leasen, und gleichen das Technologiefeld aus, während sie die Eigentumsunabhängigkeit wahren. Die Einführung digitaler Zwillinge beschleunigt sich bei Unternehmen, die petrochemische Module bedienen, mit cloudbasierten Dashboards, die Schweißschrumpfung vor Produktionsbeginn simulieren und Montageprobleme vor Ort reduzieren.

Strategische Allianzen nehmen zu. ArcelorMittals Joint Venture im Wert von 1,84 Milliarden USD mit China Oriental bringt internationale Spulengüten in die inländische Elektrostahlnachfrage für Elektromotoren ein. Baosteel erwirbt einen 50-%-Anteil an einem Blechwerk in Chongqing, um westliche Wasserkraftdammaufträge zu sichern. Neben diesen Deals zwingen Kapazitätsaustauschanordnungen marginale Hüttenwerke zur Stilllegung älterer Linien, was stärkeren Wettbewerbern ermöglicht, Quoten legal zu konsolidieren. Das Endziel ist eine technologieintensivere Landschaft, in der Effizienz, Zertifizierung und Umweltwerte das bloße Tonnagevolumen bei der Gestaltung der Führungsposition im chinesischen Markt für Stahlbaukonstruktionen übertreffen.

Führende Unternehmen der Branche der Stahlbaukonstruktionen in China

China Steel Structure Co. Ltd.

Hebei Baofeng Steel Structure Co. Ltd.

Qingdao Xinguangzheng Steel Structure Co. Ltd.

United Steel Structures Ltd.

Qingdao Havit Steel Structure Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Chongqing Iron & Steel reicht ein Angebot von 150 Millionen USD für vier Produktionslinien ein, darunter 4.100-mm- und 2.700-mm-Blechwalzwerke sowie Draht- und Bewehrungsstahleinheiten, die von der Muttergesellschaft Chongqing Steel Group verkauft werden – ein Schritt zur Erweiterung des Fertigungsportfolios.

- März 2025: China National Offshore Oil Company beginnt eine Aufrüstung im Wert von 2,7 Milliarden USD auf Daxie Island und fügt 120.000 Barrel pro Tag Rohölverarbeitungskapazität hinzu, was spezialisierte Stahlkonstruktionen für neue Prozesseinheiten und Lagertanks erfordert.

- Januar 2025: Shell und Joint-Venture-Partner CSPC genehmigen eine Erweiterung des petrochemischen Zentrums in Guangdong mit dem Ziel von 1,6 Millionen Tonnen pro Jahr Ethylen und 320.000 Tonnen pro Jahr Spezialchemikalien bis 2028 – eine Investition, die erhebliche Stahlbaukonstruktionspakete erfordert.

- Oktober 2024: China Oriental Group und ArcelorMittal gründen zwei 50-50-Joint-Ventures mit einem Gesamtvolumen von 1,84 Milliarden USD zur Herstellung von Elektrostahl für Automobil- und Erneuerbare-Energien-Kunden, wobei jedes Gemeinschaftsunternehmen maßgeschneiderte Stahlbaukomponenten benötigt.

Berichtsumfang des chinesischen Marktes für Stahlbaukonstruktionen

| Schwerprofil (Träger und Stützen) |

| Leichtprofil und kaltgeformte Bauteile |

| Rohr- und Hohlprofile |

| Sonstige Produkttypen (blechbearbeitete Träger und Fachwerke, kundenspezifische Module und Skids usw.) |

| Bauwesen | Gewerblich |

| Wohnungsbau | |

| Industriegebäude | |

| Infrastruktur (Verkehr) | |

| Energie (einschließlich Versorgungsunternehmen und erneuerbare Energien) | |

| Fertigungs- und Industrieausrüstung | |

| Öl und Gas | |

| Automobil und Transport (Eisenbahnsysteme, U-Bahn-Komponenten usw.) | |

| Sonstige Endverbraucherbranchen (Bergbau, Schiffbau und Marine, Verteidigung und Luft- und Raumfahrt, Landwirtschaft und Lebensmittelverarbeitung sowie Telekommunikation) |

| Schneiden (Laserschneiden, Plasmaschneiden, Wasserstrahlschneiden, Sägen, Scheren usw.) |

| Biegen (Abkantpressen, Rundbiegemaschinen, Rotationsbiegen) |

| Schweißen (WIG, MIG, Lichtbogenschweißen, Punktschweißen) |

| Bearbeitung (Fräsen, Drehen, Bohren, Schleifen, CNC-Bearbeitung) |

| Umformen (Stanzen, Schmieden, Walzen, Hydroformen) |

| Gießen (Sandguss, Druckguss, Feinguss) |

| Sonstige (Beschichten, Oberflächenbehandlung, Stanzen, Endbearbeitung, Befestigung, Montage, Wärmebehandlung, Gravieren, Hydroformen, Drückwalzen usw.) |

| Jiangsu |

| Guangdong |

| Zhejiang |

| Peking |

| Shanghai |

| Übriges China |

| Nach Produkttyp | Schwerprofil (Träger und Stützen) | |

| Leichtprofil und kaltgeformte Bauteile | ||

| Rohr- und Hohlprofile | ||

| Sonstige Produkttypen (blechbearbeitete Träger und Fachwerke, kundenspezifische Module und Skids usw.) | ||

| Nach Endverbraucherbranche | Bauwesen | Gewerblich |

| Wohnungsbau | ||

| Industriegebäude | ||

| Infrastruktur (Verkehr) | ||

| Energie (einschließlich Versorgungsunternehmen und erneuerbare Energien) | ||

| Fertigungs- und Industrieausrüstung | ||

| Öl und Gas | ||

| Automobil und Transport (Eisenbahnsysteme, U-Bahn-Komponenten usw.) | ||

| Sonstige Endverbraucherbranchen (Bergbau, Schiffbau und Marine, Verteidigung und Luft- und Raumfahrt, Landwirtschaft und Lebensmittelverarbeitung sowie Telekommunikation) | ||

| Nach Fertigungsverfahren | Schneiden (Laserschneiden, Plasmaschneiden, Wasserstrahlschneiden, Sägen, Scheren usw.) | |

| Biegen (Abkantpressen, Rundbiegemaschinen, Rotationsbiegen) | ||

| Schweißen (WIG, MIG, Lichtbogenschweißen, Punktschweißen) | ||

| Bearbeitung (Fräsen, Drehen, Bohren, Schleifen, CNC-Bearbeitung) | ||

| Umformen (Stanzen, Schmieden, Walzen, Hydroformen) | ||

| Gießen (Sandguss, Druckguss, Feinguss) | ||

| Sonstige (Beschichten, Oberflächenbehandlung, Stanzen, Endbearbeitung, Befestigung, Montage, Wärmebehandlung, Gravieren, Hydroformen, Drückwalzen usw.) | ||

| Nach Geografie | Jiangsu | |

| Guangdong | ||

| Zhejiang | ||

| Peking | ||

| Shanghai | ||

| Übriges China | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der chinesische Markt für Stahlbaukonstruktionen im Jahr 2030 erreichen?

Prognosen beziffern ihn auf 40,26 Milliarden USD, was einer CAGR von 3,65 % ab 2025 entspricht.

Welches Produkt hat den größten Anteil an der chinesischen Stahlbaukonstruktion?

Schwerprofil, hauptsächlich Träger und Stützen, entfiel im Jahr 2024 auf 39,54 % des Umsatzes.

Welcher Endverwendungsbereich wird bis 2030 am schnellsten wachsen?

Stahlbaukonstruktionen für Infrastruktur und Verkehr, gestützt durch Hochgeschwindigkeitsbahnbauten, werden eine CAGR von 5,3 % verzeichnen.

Warum expandieren Schneidtechnologien so schnell?

Faserlaser- und CNC-Plasmasysteme steigern Präzision und Durchsatz und treiben Schneidverfahren auf eine CAGR von 4,69 %.

Welche Provinz führt bei der Fertigungsleistung?

Jiangsu belegte im Jahr 2024 mit einem Umsatzanteil von 16,2 % den ersten Platz aufgrund seines dichten Industriekorridors.

Wie beeinflussen Dekarbonisierungspolitiken den Sektor?

Käufer spezifizieren zunehmend kohlenstoffarme Elektrolichtbogenofen-Bleche und belohnen Fertigungsbetriebe, die Emissionsreduzierungen und Schrottrecyclingpraktiken dokumentieren.

Seite zuletzt aktualisiert am: