GCC Markt für Stahlbaukonstruktionen – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

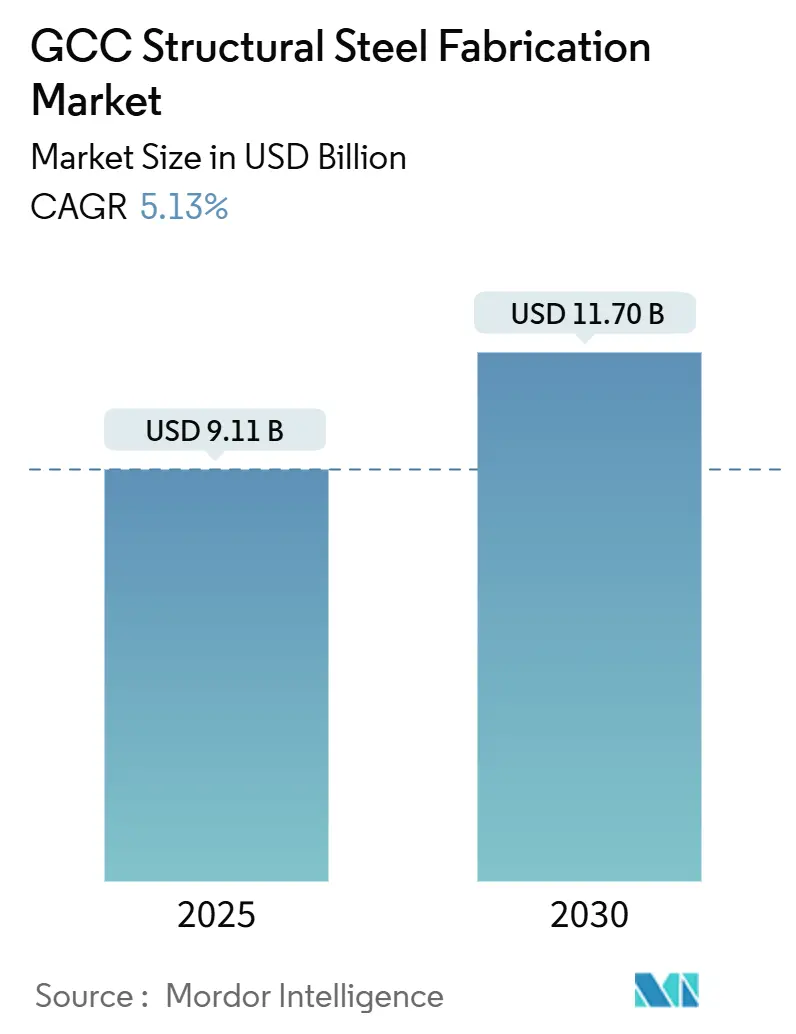

| Marktgröße (2025) | 9.11 Milliarden US-Dollar |

| Marktgröße (2030) | 11.70 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.13% CAGR |

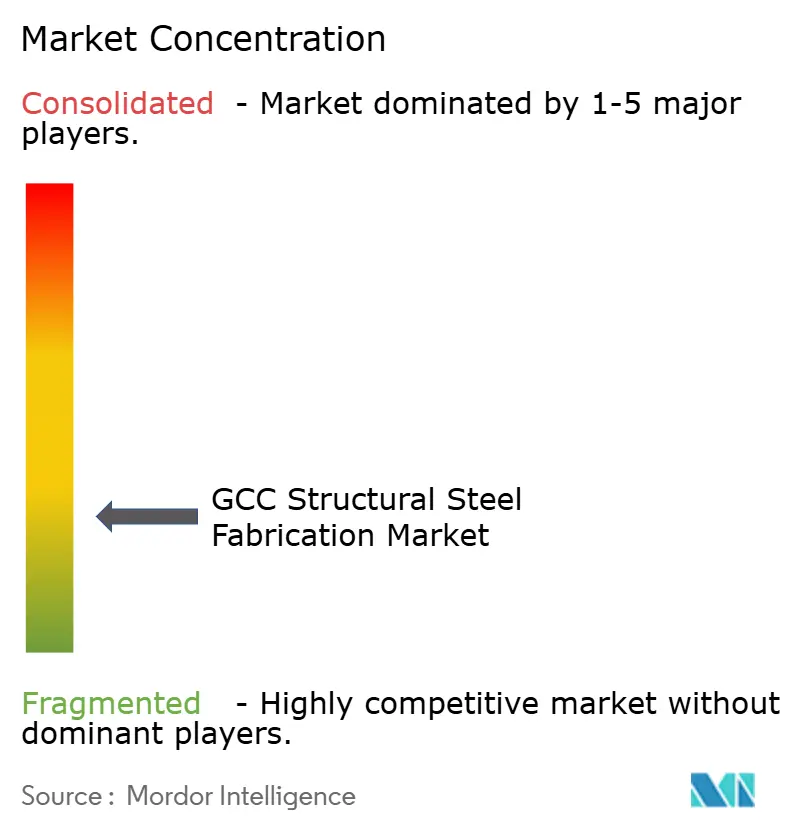

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

GCC Markt für Stahlbaukonstruktionen – Analyse von Mordor Intelligence

Der GCC-Markt für Stahlbaukonstruktionen wird im Jahr 2025 auf 9,11 Milliarden USD geschätzt und soll bis 2030 einen Wert von 11,70 Milliarden USD erreichen, was einer CAGR von 5,13 % über den Zeitraum entspricht. Der Markt profitiert von Saudi-Arabiens Pipeline an Gigaprojekten, strengen Richtlinien zur lokalen Wertschöpfung und der raschen Einführung des modularen Bauens, die allesamt die Auftragsbücher der Fertigungsbetriebe auch bei schwankenden Rohölpreisen stützen. Großanlagen für erneuerbare Energien, der Ausbau von Rechenzentren und die strategische Bevorratung im Verteidigungssektor diversifizieren die Nachfrage zusätzlich, während Digitalisierung und Automatisierung führenden Marktteilnehmern ermöglichen, engere Lieferfristen und ESG-Anforderungen zu erfüllen. Der Wettbewerbsdruck ist moderat, wobei integrierte Marktführer wie Zamil Steel, Emirates Steel, Arkan und Hadeed ihren Marktanteil durch Skalierung, Technologie-Upgrades und CO₂-arme Zertifizierungen verteidigen. Ihre Investitionen in fortschrittliche Schneid-, Schweiß- und Oberflächenbehandlungslinien schaffen einen Kosten- und Qualitätsvorsprung, den traditionelle Betriebe nur schwer aufholen können.

Wichtigste Erkenntnisse des Berichts

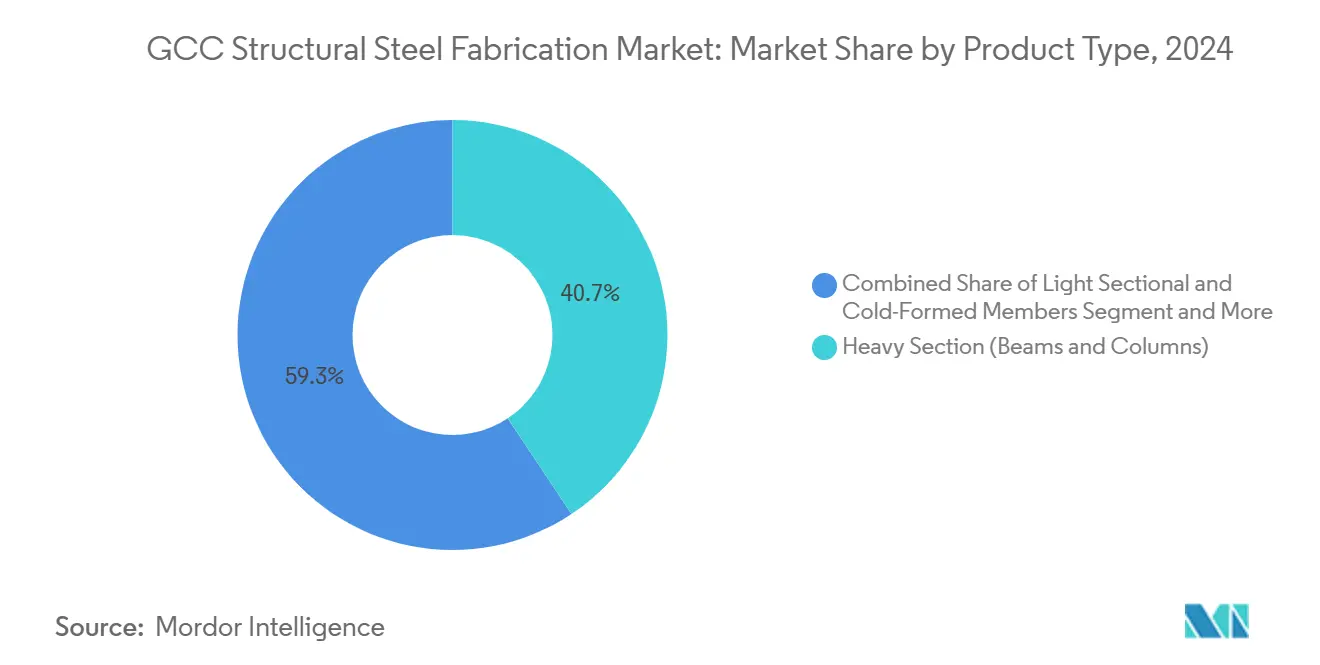

- Nach Produkttyp entfielen im Jahr 2024 40,67 % des GCC-Marktes für Stahlbaukonstruktionen auf Schwerprofil; plattenbearbeitete Träger und kundenspezifische Module wachsen bis 2030 mit einer CAGR von 6,92 %.

- Nach Endverbraucherbranche hielt das Bauwesen im Jahr 2024 einen Marktanteil von 46,89 % am GCC-Markt für Stahlbaukonstruktionen, während die Verkehrsinfrastruktur bis 2030 voraussichtlich mit einer CAGR von 7,17 % wachsen wird.

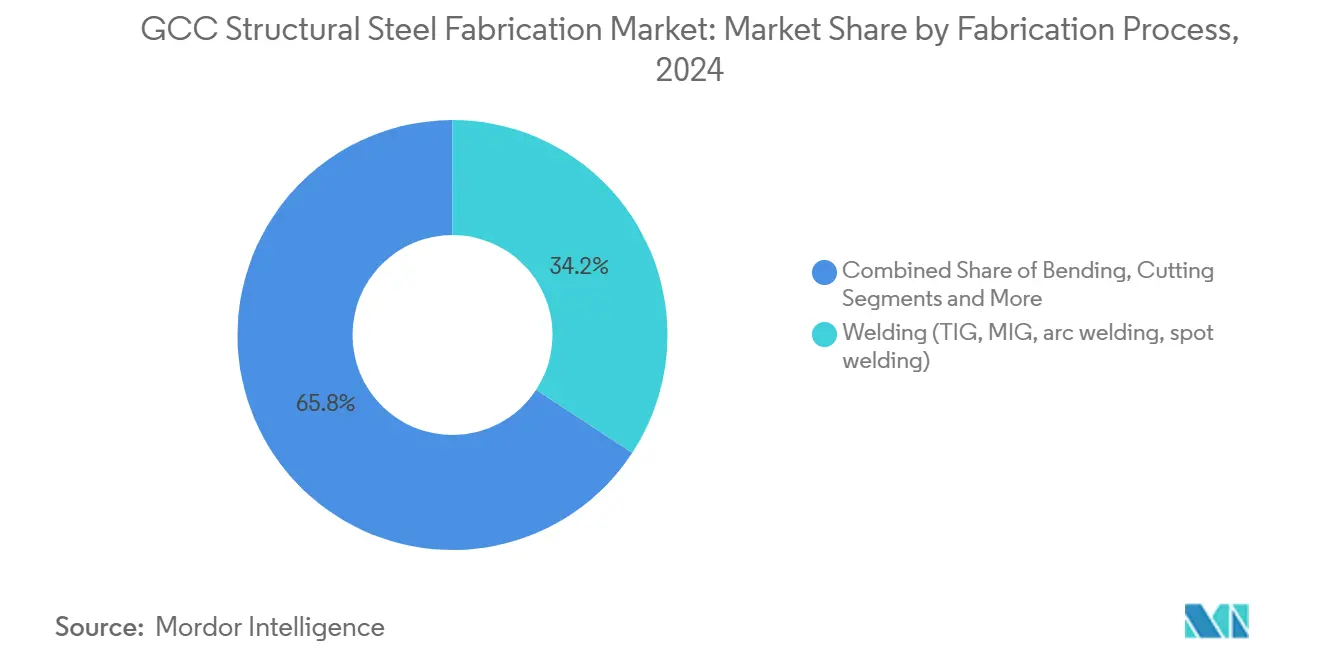

- Nach Fertigungsverfahren entfielen im Jahr 2024 34,23 % des Umsatzes auf das Schweißen; Schneidtechnologien werden bis 2030 voraussichtlich mit einer CAGR von 6,56 % wachsen.

- Nach Geografie führte Saudi-Arabien im Jahr 2024 mit einem Umsatzanteil von 30,24 %; Katar verzeichnet mit 6,43 % die höchste prognostizierte CAGR bis 2030.

GCC Markt für Stahlbaukonstruktionen – Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Beschleunigter Gigaprojekt-Pipeline | +1.8% | Kernbereich Saudi-Arabien; Ausstrahlungseffekte auf VAE, Katar | Langfristig (≥ 4 Jahre) |

| Verbindliche Richtlinien zur lokalen Wertschöpfung | +1.2% | GCC-weit; am stärksten in Saudi-Arabien, VAE | Mittelfristig (2–4 Jahre) |

| Rascher Wechsel zum modularen Bauen | +0.9% | Frühe Einführung in Saudi-Arabien, VAE | Mittelfristig (2–4 Jahre) |

| Großanlagen für erneuerbare Energien | +0.7% | Saudi- Arabien, VAE, Katar | Langfristig (≥ 4 Jahre) |

| Strategische Bevorratung durch den Verteidigungssektor | +0.5% | Saudi- Arabien, VAE | Kurzfristig (≤ 2 Jahre) |

| Wachstum von Rechenzentrum-Colocation-Hubs | +0.4% | VAE, Saudi-Arabien, Ausweitung auf Katar | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Gigaprojekt-Pipeline treibt strukturellen Wandel voran

Die Pipeline rekordverdächtiger Projekte wie NEOM, Diriyah und die Tourismuszonen am Roten Meer verändert die Beschaffungsnormen grundlegend. Allein NEOM strebt eine 90-prozentige Vorfertigung außerhalb der Baustelle an, was zu einer anhaltenden Nachfrage nach präzisionsgefertigten Trägern, Fachwerken und volumetrischen Modulen führt. Der Liefervertrag von Emirates Steel für das Skigebiet Trojena zeigt, wie Gigaprojekte hochwertige Stahlgüten und rückverfolgbare CO₂-arme Materialien in die Ausschreibungsanforderungen einbeziehen. Über das reine Volumen hinaus setzen diese Projekte neue Standards für digitale Zwillinge und Nachhaltigkeit, die sich auf alltägliche Bauprojekte ausweiten und Fertigungsbetriebe mit automatisierten Linien und von Dritten zertifizierten Umweltproduktdeklarationen begünstigen. Da sich die Zeitpläne über ein Jahrzehnt erstrecken, bietet die Pipeline eine unvergleichliche Planungssicherheit, die mehrjährige Investitionsentscheidungen untermauert.

Verbindliche Richtlinien zur lokalen Wertschöpfung gestalten Lieferketten neu

Saudi-Arabiens Ziel einer lokalen Wertschöpfung von 75 % in der Öl- und Gasindustrie bis 2030, gespiegelt durch In-Country-Value-Programme in den VAE und Oman, zwingt globale Erstausrüster dazu, ihre Beschaffung auf inländische Werften zu verlagern. Das Gemeinschaftsunternehmen Baosteel-Saudi Aramco-PIF für ein Blechwalzwerk veranschaulicht, wie Lokalisierungsanforderungen Technologiezuflüsse und Kapitalpartner anziehen, die die regionale Walz- und Fertigungstiefe ausbauen. Die Einhaltung umfasst Personalbestand, Forschung & Entwicklung und Lieferantenentwicklung, sodass Fertigungsbetriebe, die frühzeitig investieren, Rahmenverträge und Vorzugsstatus sichern, die über das Politikfenster hinaus Bestand haben[1]Aramco, "Baosteel–Aramco–PIF Blechwalzwerk-Gemeinschaftsunternehmen Pressemitteilung," aramco.com.

Revolution im modularen Bauen beschleunigt die Marktentwicklung

Die Vorfertigung außerhalb der Baustelle reduziert den Arbeitskräftebedarf auf GCC-Baustellen um bis zu 60 % und verkürzt Projektzeitpläne – Vorteile, die in Standorten mit extremem Klima besonders zum Tragen kommen. Die Nachfrage verlagert sich daher von handelsüblichen H-Trägern hin zu werksseitig fertiggestellten volumetrischen Modulen und plattenbearbeiteten Gestellen. Fertigungsbetriebe mit BIM-integrierter Detailplanung, automatisiertem Schneiden und Roboterschweißen erzielen höhere Margen und geringere Nachbesserungsquoten und positionieren sich als unverzichtbare Partner für Design-Build-Auftragnehmer. Frühe Markteinsteiger berichten bereits von Auftragsrückständen von mehr als 18 Monaten, was den strategischen Wandel bestätigt.

Infrastruktur für erneuerbare Energien schafft spezialisierte Nachfrage

Großanlagen für Solar- und aufkommende Windenergie erfordern korrosionsbeständige Pfahlgründungen, einachsige Nachführsysteme und Wechselrichterplattformen, die sich wesentlich von Hochbaustahlkonstruktionen unterscheiden. Katars Ziel von 4 GW erneuerbarer Energie bis 2030 unterstreicht die Chance, wobei jedes Gigawatt nachführerbasierter Solarenergie rund 40.000 Tonnen feuerverzinkten Baustahls benötigt. Diese Aufträge bevorzugen Fertigungsbetriebe, die nach ISO 1461 für Feuerverzinkung zertifiziert sind und in der Lage sind, repetitive Bauteile in engen Toleranzen in großen Stückzahlen zu produzieren, was die Produktpalette der Branche erweitert.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Projektvergabe- Zyklizität in Abhängigkeit vom Ölpreis | -0.8% | GCC-weit; am ausgeprägtesten in Saudi-Arabien, VAE | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Schweißprüfern | -0.6% | Globales Problem; akut im GCC | Mittelfristig (2–4 Jahre) |

| Strenge ESG- / Offenlegungspflichten für gebundenen Kohlenstoff | -0.4% | GCC-weit; im Einklang mit globalen Standards | Langfristig (≥ 4 Jahre) |

| Volatile Importzölle auf Stahlbleche | -0.3% | Betrifft GCC-Exporteure in die USA; regionale Warenströme | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Projektzyklizität erzeugt Nachfrageschwankungen

Die Steuereinnahmen in Saudi-Arabien und den VAE bewegen sich nach wie vor im Gleichschritt mit dem Brent-Preis, sodass Ministerien Ausschreibungen manchmal verschieben, wenn die Einnahmen sinken. Das Stop-and-Go-Muster erhöht die Finanzierungskosten der Auftragnehmer und erschwert die Kapazitätsplanung für Fertigungsbetriebe. Diversifizierte Kundenportfolios und Rahmenverträge mit Versorgungsunternehmen helfen, die Auswirkungen abzufedern, doch kleinere Betriebe, die an einzelne Auftragnehmer gebunden sind, sehen sich bei Budgetkürzungen starken Schwankungen in ihren Auftragsbüchern ausgesetzt.

Fachkräftemangel schränkt Kapazitätserweiterung ein

Derzeit sind nur rund 6.000 AWS-zertifizierte Schweißprüfer im GCC tätig – eine Zahl, die weit unter dem vom Saudischen Ingenieurrat prognostizierten Bedarf für 2026 liegt. Fertigungsbetriebe müssen daher international rekrutieren, was zu Lohninflation und Verzögerungen bei der Visabearbeitung führt. Fernprüftechnologien und Qualifizierungsakademien, die von Emirates Steel ins Leben gerufen wurden, lindern den Druck, doch das Humankapitaldefizit bleibt ein Hemmnis für Hochlaufpläne.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Schwerprofil sichert Umsatz, während technisch anspruchsvolle Module stärker wachsen

Schwerprofil wie Träger und Stützen machten im Jahr 2024 40,67 % des Umsatzes aus und erwiesen sich als unverzichtbar für Stadien, Terminals und Industriehallen, die das GCC-Stadtbild prägen. Ihr schlichtes Tonnagevolumen hält die meisten Walzwerke im Vollbetrieb, und Oberflächenbehandlungs-Upgrades wie Roboterstrahlen positionieren sie für langfristige Relevanz. Technisch anspruchsvolle Produkte – plattenbearbeitete Träger, modulare Gestelle und vorgefertigte Module – wachsen jedoch mit einer CAGR von 6,92 % und übertreffen damit handelsübliche Profile. Die Größe des GCC-Marktes für Stahlbaukonstruktionen, die mit spezialisierten Bauteilen verbunden ist, profitiert von einem höheren Margenpotenzial, da jeder Auftrag Design-, Bearbeitungs- und Qualitätssicherungsleistungen umfasst. Zamil Steels Entscheidung, ein Drittel seiner monatlichen Kapazität von 30.000 t für modulare Einheiten zu reservieren, veranschaulicht, wie etablierte Marktteilnehmer in dieses Premiumsegment wechseln.

Die Nachfrage nach leichten kaltgeformten Bauteilen hält im Villenbau an, während Hohlprofile in Rohrgestellen und Überdachungsstrukturen florieren, die von Anlagen für erneuerbare Energien bevorzugt werden. Doch Komplexität, nicht Tonnage, ist heute der entscheidende Gewinntreiber. Fertigungsbetriebe mit Fünf-Achs-CNC-Bohrlinien und automatisierten Schweißportalen können die Zykluszeiten um 12 % verkürzen – ein entscheidender Vorteil, wenn Gigaprojektlose von termingerechter Lieferung abhängen. Infolgedessen verzeichnet der GCC-Markt für Stahlbaukonstruktionen weiterhin Investitionen in Simulationssoftware, Laserschneidzellen und automatisierte Blechlinien, die Konstruktionsabsichten in Stunden statt Tagen in Werkstattzeichnungen und Schachtelungsprogramme umwandeln.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Bauwesen dominiert; Verkehrsinfrastruktur beschleunigt sich

Das Bauwesen beanspruchte im Jahr 2024 46,89 % der Produktion, darunter Hochhaustürme, Einkaufszentren und Industriegebiete, die Saudi-Arabiens Vision 2030 und Dubais Industriestrategie 2031 prägen. Tiefbauunternehmen verlassen sich auf werksgeprüfte H-Stützen und Fachwerke, um Zeitpläne zu verkürzen, was eine stabile Grundlastnachfrage nach handelsüblichen Profilen untermauert. Die Verkehrsinfrastruktur – Schiene, U-Bahn, Flughafenerweiterungen und Hafenkaimauern – wird jedoch bis 2030 mit einer CAGR von 7,17 % wachsen und damit die schnellste Wachstumsdynamik im GCC-Markt für Stahlbaukonstruktionen aufweisen. Schienenprojekte wie Etihad Rails Stufe 2 und Saudi-Arabiens Landbrücke benötigen lange geschweißte Kastenträger und plattengeschnittene Querschotten, die derzeit nur wenige regionale Anbieter beherrschen.

Bauprojekte im Bereich Energie – darunter 400-kV-Umspannwerke und Solaranlagen mit Nachführsystemen – sorgen für zusätzliche Diversifizierung. So benötigte Masdars 2-GW-Solarkomplex Al Dhafra beispielsweise mehr als 65.000 t feuerverzinkter Nachführstützen, die alle im Inland beschafft wurden. Öl und Gas bleibt durch Brownfield-Engpassbeseitigung stabil, während Verteidigungs- und Rechenzentrumsegmente spezialisierte Nachfrage nach explosionsgeschützten oder schwingungsisolierten Rahmen erzeugen. Fertigungsbetriebe mit ISO 3834 Teil 2 und EN 1090 EXC4-Zertifizierungen erschließen diese regulierten Nischen, erweitern ihre Margen und verlängern ihre Projektpipelines.

Nach Fertigungsverfahren: Schweißen behält Volumenführerschaft; Schneiden liefert technologisches Aufwärtspotenzial

Schweißverfahren – WIG, MIG und Unterpulverschweißen – machten im Jahr 2024 34,23 % des Umsatzes aus und bilden die Grundlage für alles von Kastenträgern bis hin zu Rohrgestellen. Qualifizierte Schweißer und fülldrahtbasierte Ausrüstung bleiben das Rückgrat des GCC-Marktes für Stahlbaukonstruktionen, doch entstehen Produktivitätslücken dort, wo manuelles Ausfugen und Nacharbeiten übermäßig zunehmen. Im Gegensatz dazu skalieren fortschrittliche Schneidverfahren – Faserlaser, Hochleistungsplasma und Wasserstrahl – mit einer CAGR von 6,56 %, da Projekte engere Passgenauigkeit und minimale Wärmeeinflusszone fordern.

Die Größe des GCC-Marktes für Stahlbaukonstruktionen, die mit digitalem Schneiden verbunden ist, profitiert auch von softwaregesteuerter Schachtelung, die die Materialausnutzung auf über 90 % hebt und die Zeitspanne vom Schneiden bis zum Schweißen verkürzt. EMSTEELs Inbetriebnahme einer 20-kW-Faserlaserlinie mit Roboterbeladung im Jahr 2024 veranschaulicht diesen Wandel. Biegen, Rollformen und Bearbeiten bieten Mehrwertschritte für geschwungene Fassaden, Windturmflansche und hochpräzise Gestellrahmen. Zukunftsorientierte Werke integrieren diese Prozesse in Einzelstückflusszellen, reduzieren den Umlaufbestand und ermöglichen eine rückverfolgbare Barcode-Verfolgung vom Blecheingang bis zum Versand.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Saudi-Arabien hielt im Jahr 2024 einen Umsatzanteil von 30,24 %, begünstigt durch eine öffentliche Projektpipeline im Wert von 2,7 Billionen USD, die NEOMs 170 km lange Linearstadt, Diriyah Gate und 59 Industriecluster umfasst, die bis 2030 fertiggestellt werden sollen. Diese Projekte erfordern, dass inländische Fertigungsbetriebe ihre Produktion bis zur Mitte des Jahrzehnts verdoppeln – eine Aufgabe, die durch Hadeeds Kapazität von 3,8 Millionen t für Langprodukte und neue PIF-gestützte Investitionen in Blechwalzwerke erleichtert wird. Konsolidierung – wie Hadeeds Übernahme von AlRajhi Steel – geht einher mit Programmen zur Lokalisierung der Belegschaft, um Versorgungssicherheit und Technologiediffusion zu gewährleisten. Fertigungsbetriebe mit einem IKTVA-Rating (In-Kingdom Total Value Add) von über 50 genießen bereits Priorität auf den Bieterlisten von Aramco und Ma'aden.

Katar wird trotz seiner geringeren Größe mit einer CAGR von 6,43 % bis 2030 am schnellsten wachsen, da LNG-Erweiterungen, die Sharq-Querung und 4 GW an erneuerbaren Energien den Bauboom nach der Fußballweltmeisterschaft verlängern. Lokale Werften verlagern sich von Stadionüberdachungen auf Offshore-Jackets, wie der Sechs-Plattform-EPC-Vertrag zeigt, den QatarEnergy im Jahr 2024 vergab und der über 120.000 t Stahlbaukonstruktionen an regionale Anbieter vergab. Ergänzende Regierungsprogramme – wie verpflichtende CO₂-Fußabdrücke für staatliche Projekte – stimulieren zudem Upgrades bei Verzinkung und Strahlkapazität[2]QatarEnergy, "North Field Expansion Factsheet," qatareenergy.qa.

Die VAE balancieren eine diversifizierte Nachfrage aus den Bereichen Tourismus, Logistik und Industrie. Emirates Steel Arkan meldete im ersten Halbjahr 2024 einen Umsatz von 1,08 Milliarden USD, gestützt durch Inlandsaufträge, die schwache Exportmargen bei sinkenden Weltmarktpreisen ausglichen. Abu Dhabis Initiative „Make it in the Emirates” bietet subventionierte Darlehen für digitale Nachrüstungen und Grüner-Wasserstoff-Pilotprojekte und positioniert die Föderation als Vorreiter für CO₂-armen Stahl in der Region. Kuwait, Oman und Bahrain liefern Nischenvolumina im Zusammenhang mit petrochemischen Umbauten und Hafenentwicklungen, und gemeinsame GCC-Zölle gegen preisgünstige Importe festigen einen regionalen Produktionsblock, der Kapazitäten in Spitzen- und Talzeiten teilt.

Wettbewerbslandschaft

Der Wettbewerb konzentriert sich auf die Fähigkeit, Skalierung, Technologie und ESG-Zertifizierungen zu kombinieren. Zamil Steel nutzt neun Werke in Saudi-Arabien, den VAE, Vietnam und Indien, um Nachfrageschwankungen abzupuffern und Überkapazitäten zwischen Regionen zu verlagern. Das digitale Konstruktions-Toolkit verknüpft Tekla Structures mit CNC-Codes auf dem Shopfloor und verkürzt die Detailplanungszeit um 20 %. Emirates Steel Arkan kontert mit einem wachsenden Portfolio an LEED-konformen Blechen und sichert sich Ankeraufträge für NEOMs CO₂-arme Mandate. Hadeed, unter PIF-Eigentümerschaft, beschleunigt einen Modernisierungsplan, der einen 1-Millionen-t-Elektrolichtbogenofen mit Solarenergie hinzufügt und die Scope-1-Emissionen senkt.

Strategische Schritte betonen Partnerschaften. Emirates Steels Zusammenschluss mit Eversendai ermöglicht den Zugang zu europäischen Schweißprotokollen für Trojenjas Knoten in extremem Klima, während Itochis DRI-Gemeinschaftsunternehmen das Interesse japanischer Käufer an grünen Eisenschwamm-Knüppeln signalisiert. Kleinere Spezialisten erschließen Nischen in Präzisionsschneiden, Schiffbaufertigung und hochlegierter Chromarbeit, oft als Subunternehmer von EPC-Konzernen, die Zeitplanrisiken minimieren wollen. Im gesamten GCC-Markt für Stahlbaukonstruktionen bestimmen überlegene Qualitätssicherungskennzahlen – Nacharbeitsquoten unter 1 % und pünktliche Lieferung über 95 % – zunehmend den bevorzugten Lieferantenstatus[3]Itochu Corporation, "Abu Dhabi DRI Gemeinschaftsunternehmen Details," itochu.co.jp.

Nachhaltigkeit ist zu einem zentralen Differenzierungsmerkmal geworden. EMSTEELs Grüner-Wasserstoff-Pilotprojekt, validiert von Bureau Veritas, demonstrierte ein CO₂-Reduktionspotenzial von 95 % und sicherte dem Unternehmen einen Platz im Abu Dhabi Operation 300bn-Rat. Zamil Steel erprobt schrottbasierte Mikromühlen zur Reduzierung von Logistiksemissionen, während Hadeed KI-gestützte Rauchgasanalytik zur Optimierung des Energieverbrauchs installiert. Da Projektentwickler Klauseln zum gebundenen Kohlenstoff einbetten, beeinflussen diese Initiativen die Angebotsbewertung und langfristige Rahmenaufträge.

Marktführer in der GCC-Stahlbaukonstruktionsbranche

Hidada Ltd Co.

Arabian International Co. for Steel Structures

Al Yamamah Steel Industries Co.

Mabani Steel LLC

Al Shahin Co. for Metal Industries

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: EMSTEEL wurde als Sektor-Partner für Metalle und Fertigungen für Make it in the Emirates 2025 ausgewählt und positioniert das Unternehmen, um die Fertigungskapazitäten der VAE zu präsentieren und industrielle Innovation im Einklang mit den nationalen Initiativen von Operation 300 Milliarden voranzutreiben.

- Oktober 2024: Masdar und EMSTEEL gaben den erfolgreichen Abschluss eines Pilotprojekts für Grüner-Wasserstoff-Stahl in Abu Dhabi bekannt – die erste derartige Demonstration in der MENA-Region, mit erneuerbarem Wasserstoff, zertifiziert von Avance Labs und Drittpartei-Zusicherung durch Bureau Veritas Masdar.

- Juli 2024: Emirates Steel und Eversendai formalisierten eine Partnerschaft zur Lieferung hochwertiger Stahlträger für das NEOM Trojena Skigebiet, mit Schwerpunkt auf nachhaltigem, CO₂-armem Stahl und globalen Qualitätsstandards.

- Juni 2024: Itochu und Emirates Steel Arkan gaben eine Anlage zur Direktreduktion von Eisen mit einer Kapazität von 2,5 Millionen Tonnen pro Jahr in Abu Dhabi bekannt, die vom ursprünglichen Ziel April 2025 auf einen Zeitplan nach 2027 verschoben wurde, mit CO₂-armer DRI-Lieferung an Japans JFE Steel.

- Juni 2024: Itochu und Emirates Steel Arkan gaben eine Anlage zur Direktreduktion von Eisen mit einer Kapazität von 2,5 Millionen Tonnen pro Jahr in Abu Dhabi bekannt, die vom ursprünglichen Ziel April 2025 auf einen Zeitplan nach 2027 verschoben wurde, mit CO₂-armer DRI-Lieferung an Japans JFE Steel.

Berichtsumfang des GCC-Marktes für Stahlbaukonstruktionen

| Schwerprofil (Träger & Stützen) |

| Leichtprofil & kaltgeformte Bauteile |

| Rohr- & Hohlprofile (HSS) |

| Sonstige Produkttypen (plattenbearbeitete Träger & Fachwerke, kundenspezifische Module & Gestelle usw.) |

| Bauwesen | Gewerblich |

| Wohnungsbau | |

| Industriegebäude | |

| Infrastruktur (Verkehr) | |

| Energie & Strom (einschließlich Versorgungsunternehmen und erneuerbare Energien) | |

| Fertigungs- & Industrieanlagen | |

| Öl und Gas | |

| Automobil & Transport (Schienensysteme, U-Bahn-Komponenten usw.) | |

| Sonstige Endverbraucherbranchen (Bergbau, Schiffbau & Marine, Verteidigung & Luft- und Raumfahrt, Landwirtschaft & Lebensmittelverarbeitung und Telekommunikation) |

| Schneiden (Laserschneiden, Plasmaschneiden, Wasserstrahlschneiden, Sägen, Scheren usw.) |

| Biegen (Abkantpressen, Rollbiegen, Rotationsbiegen) |

| Schweißen (WIG, MIG, Lichtbogenschweißen, Punktschweißen) |

| Bearbeitung (Fräsen, Drehen, Bohren, Schleifen, CNC-Bearbeitung) |

| Umformen (Stanzen, Schmieden, Walzen, Hydroformen) |

| Gießen (Sandguss, Druckguss, Feinguss) |

| Sonstige (Beschichten, Oberflächenbehandlung, Stanzen, Endbearbeitung, Befestigung, Montage, Wärmebehandlung, Gravieren, Hydroformen, Drücken usw.) |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Katar |

| Kuwait |

| Oman |

| Bahrain |

| Nach Produkttyp | Schwerprofil (Träger & Stützen) | |

| Leichtprofil & kaltgeformte Bauteile | ||

| Rohr- & Hohlprofile (HSS) | ||

| Sonstige Produkttypen (plattenbearbeitete Träger & Fachwerke, kundenspezifische Module & Gestelle usw.) | ||

| Nach Endverbraucherbranche | Bauwesen | Gewerblich |

| Wohnungsbau | ||

| Industriegebäude | ||

| Infrastruktur (Verkehr) | ||

| Energie & Strom (einschließlich Versorgungsunternehmen und erneuerbare Energien) | ||

| Fertigungs- & Industrieanlagen | ||

| Öl und Gas | ||

| Automobil & Transport (Schienensysteme, U-Bahn-Komponenten usw.) | ||

| Sonstige Endverbraucherbranchen (Bergbau, Schiffbau & Marine, Verteidigung & Luft- und Raumfahrt, Landwirtschaft & Lebensmittelverarbeitung und Telekommunikation) | ||

| Nach Fertigungsverfahren | Schneiden (Laserschneiden, Plasmaschneiden, Wasserstrahlschneiden, Sägen, Scheren usw.) | |

| Biegen (Abkantpressen, Rollbiegen, Rotationsbiegen) | ||

| Schweißen (WIG, MIG, Lichtbogenschweißen, Punktschweißen) | ||

| Bearbeitung (Fräsen, Drehen, Bohren, Schleifen, CNC-Bearbeitung) | ||

| Umformen (Stanzen, Schmieden, Walzen, Hydroformen) | ||

| Gießen (Sandguss, Druckguss, Feinguss) | ||

| Sonstige (Beschichten, Oberflächenbehandlung, Stanzen, Endbearbeitung, Befestigung, Montage, Wärmebehandlung, Gravieren, Hydroformen, Drücken usw.) | ||

| Nach Geografie | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Kuwait | ||

| Oman | ||

| Bahrain | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der GCC-Markt für Stahlbaukonstruktionen im Jahr 2025?

Der Markt beläuft sich auf 9,11 Milliarden USD und soll bis 2030 auf 11,70 Milliarden USD wachsen, mit einer CAGR von 5,13 %.

Welches Endverbrauchersegment kauft die meisten Stahlbaukonstruktionen im GCC?

Das Bauwesen macht 46,89 % des Umsatzes im Jahr 2024 aus und umfasst gewerbliche, Wohn- und Industriegebäude.

Was treibt das schnellste Wachstum in diesem Markt an?

Verkehrsinfrastrukturprojekte wie Schienen- und Flughafenerweiterungen werden bis 2030 voraussichtlich mit einer CAGR von 7,17 % wachsen.

Warum sind Richtlinien zur lokalen Wertschöpfung für Fertigungsbetriebe wichtig?

GCC-Mandate belohnen Unternehmen, die lokal beschaffen, einstellen und investieren, und sichern ihnen Vorzugsstatus bei Megaprojekten und nachhaltige Auftragspipelines.

Wie gehen Fertigungsbetriebe mit CO₂-Reduktionszielen um?

Führende Marktteilnehmer setzen auf Elektrolichtbogenöfen, Grüner-Wasserstoff-Pilotprojekte und Umweltproduktdeklarations-Zertifizierungen, um die Anforderungen an gebundenen Kohlenstoff bei Vorzeigeprojekten zu erfüllen.

Seite zuletzt aktualisiert am: