Marktgröße und Marktanteil für EV-Batterietests

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

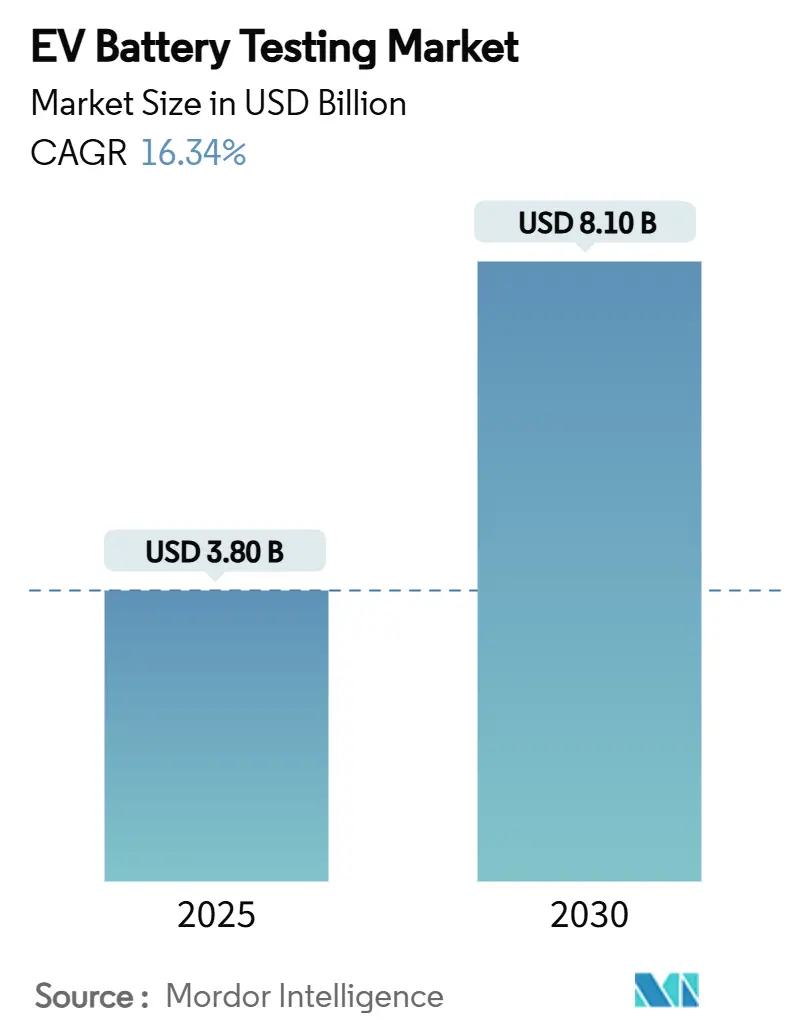

| Marktgröße (2025) | 3.80 Milliarden US-Dollar |

| Marktgröße (2030) | 8.10 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 16.34% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für EV-Batterietests von Mordor Intelligence

Die Marktgröße für EV-Batterietests beläuft sich im Jahr 2025 auf 3,80 Milliarden USD. Es wird prognostiziert, dass sie bis 2030 bei einer CAGR von 16,34 % für den Zeitraum 2025–2030 einen Wert von 8,10 Milliarden USD erreicht, was das Nachfragewachstum widerspiegelt, das durch strengere Sicherheitsvorschriften, Chemiediversifizierung und die Einführung von Megawatt-Ladetechnologie erzeugt wird. Die zunehmende regulatorische Harmonisierung – exemplarisch verdeutlicht durch Chinas GB38031-2025-Mandat zum thermischen Durchgehen – zwingt sowohl Automobilhersteller als auch Drittlabore zur Modernisierung ihrer Infrastruktur, was die Kapitalausgaben beschleunigt und umfangreiche Mehrchemie-Einrichtungen begünstigt. Parallele Fortschritte in der prädiktiven Analytik, wie die KI-gestützten Lebensdauervorhersagemodelle der US-Armee, verkürzen Testzyklen und erweitern gleichzeitig die Datenanforderungen, wodurch sich die Marktchance für EV-Batterietests für softwareintegrierte Dienstleister vergrößert. Lokalisierungsrichtlinien, staatliche Anreize und der Aufbau von OEM-internen Laboren vervielfachen den regionalen Kapazitätsbedarf, während energiereiche Chemien, Festkörperprototypen und Wasserstoffbrennstoffzellenstapel neue Belastungstestprotokolle einführen. Die Konsolidierung unter Prüf-, Inspektions- und Zertifizierungsunternehmen (TIC) – hervorgehoben durch SGS und UL Solutions – signalisiert einen sich intensivierenden Wettbewerb um die Erschließung neuer Validierungseinnahmeströme.

Wichtigste Erkenntnisse des Berichts

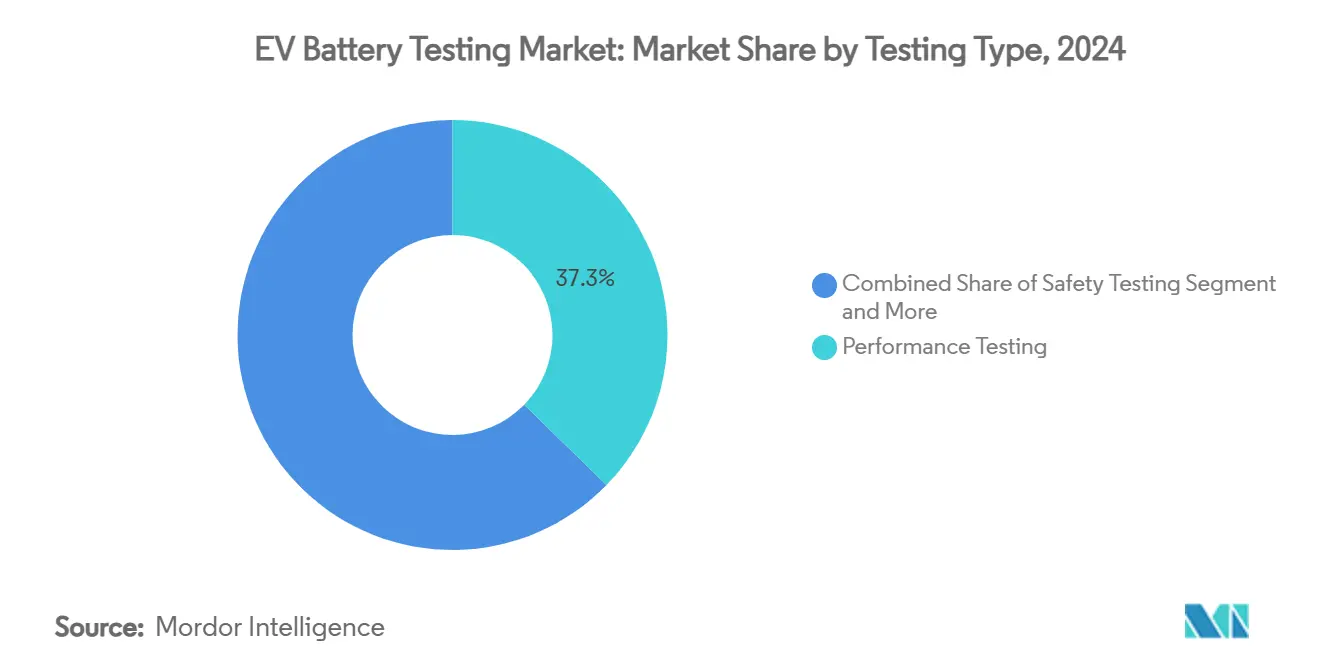

- Nach Testtyp führte Leistungstesting im Jahr 2024 mit einem Marktanteil von 37,28 % im Markt für EV-Batterietests; Elektro- und Missbrauchstests werden bis 2030 voraussichtlich mit einer CAGR von 18,42 % wachsen.

- Nach Beschaffung dominierte die interne Validierung im Jahr 2024 mit 55,82 % der Marktgröße für EV-Batterietests, während Outsourcing bis 2030 mit einer CAGR von 17,76 % wachsen soll.

- Nach Fahrzeugtyp entfielen im Jahr 2024 63,54 % des Marktes für EV-Batterietests auf Personenfahrzeugprogramme; Nutzfahrzeuganwendungen entwickeln sich bis 2030 mit einer CAGR von 16,47 %.

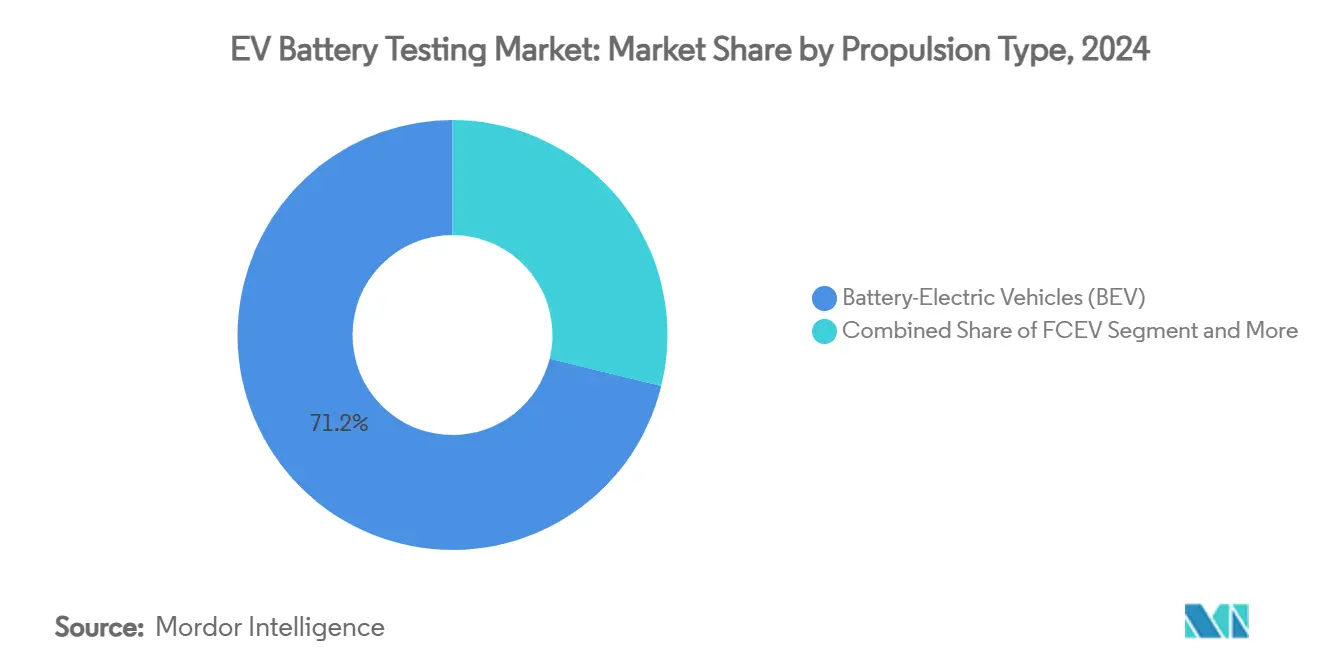

- Nach Antrieb erfassten batterieelektrische Plattformen im Jahr 2024 einen Anteil von 71,18 % am Markt für EV-Batterietests, und Brennstoffzellen-Elektrofahrzeuge führten das Wachstum mit einer CAGR von 19,78 % bis 2030 an.

- Nach Endnutzer hielten Automobil-OEMs im Jahr 2024 einen Anteil von 49,82 %, während Drittanbieter-Testlabore die höchste prognostizierte CAGR von 16,36 % bis 2030 aufweisen.

- Nach Batteriechemie dominierte Li-Ionen im Jahr 2024 mit einem Anteil von 53,26 % am Markt für EV-Batterietests, während Festkörperbatterien mit einem Anteil von 19,28 % und einer zweistelligen CAGR am schnellsten wachsen.

- Nach Teststandort hielten laborbasierte Einrichtungen im Jahr 2024 einen Anteil von 70,85 %; virtuelle Tests und Digitaler-Zwilling-Tests folgen mit einem Anteil von 18,27 % und sind das am schnellsten wachsende Standortsegment.

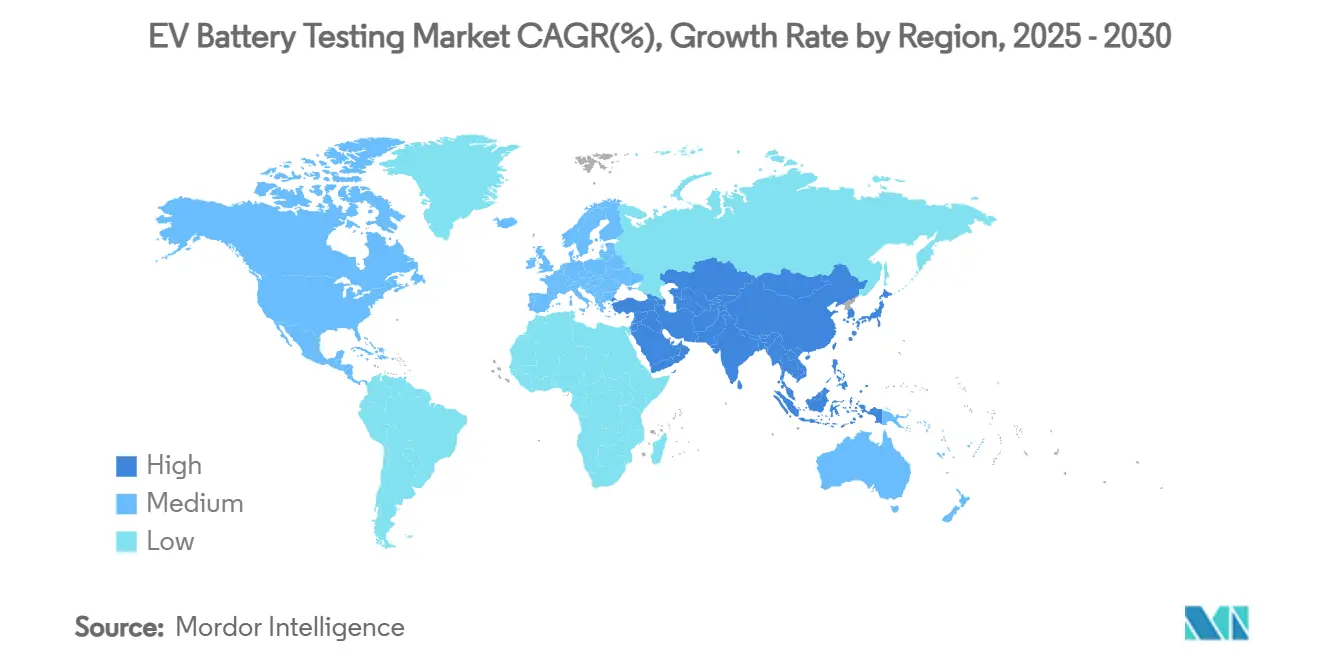

- Nach Geografie sicherte sich Asien-Pazifik im Jahr 2024 43,28 % des Marktes für EV-Batterietests und entwickelt sich bis 2030 mit einer CAGR von 17,83 % weiter.

Globale Trends und Erkenntnisse im Markt für EV-Batterietests

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EV-Adoption und Batteriewachstum | +3.3% | Global, mit APAC als Kernführungsregion | Mittelfristig (2–4 Jahre) |

| Globale Batteriesicherheitsvorschriften | +2.9% | Global, EU und China führend | Kurzfristig (≤ 2 Jahre) |

| OEM-Verlagerung zur internen Validierung | +2.5% | Nordamerika und EU, Ausstrahlungseffekte auf APAC | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für Testkapazitäten | +2.0% | Nordamerika und EU vorrangig | Langfristig (≥ 4 Jahre) |

| Megawatt-Lade-Belastungstests | +1.6% | Global, frühe Einführung in Premiumsegmenten | Mittelfristig (2–4 Jahre) |

| Versicherungs- und Wiederverkaufszertifizierung | +1.3% | Reife Märkte in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante EV-Adoption und Wachstum der Batterieproduktion

Der Ausbau von Zellfabriken übertrifft die bestehenden Validierungskapazitäten und erzeugt eine strukturelle Nachfrage im Markt für EV-Batterietests. GMs und LG Energy Solutions 2,6-Milliarden-USD-LFP-Investition in Tennessee erfordert angrenzende Testzentren zur Verwaltung mehrerer Chemielinien. Taiwans HCM-Saft-Partnerschaft rund um LMFP-Verbindungen fügt neue Protokolle hinzu, die ältere Geräte nicht abdecken können. Staatlich geförderte Standorte wie Forge Batterys Gigafabrik-Vertrag in North Carolina verstärken den regionalen Infrastrukturbedarf zusätzlich[1]„Forge Battery Förderbekanntmachung,”, US-Energieministerium, energy.gov. Jede neue Gigawattstunde Produktion verpflichtet zu einer proportionalen Erweiterung der Zykluslebensdauer-, Missbrauchs- und Umwelttestspuren. Infolgedessen sehen sich Gerätehersteller und Dienstleister mit mehrjährigen Auftragsrückständen konfrontiert, die weit über 2027 hinausreichen.

Strenge globale Batteriesicherheitsvorschriften

Chinas GB38031-2025-Rahmenwerk schreibt erweiterte Szenarien für thermisches Durchgehen vor, die nur wenige bestehende Kammern sicher aufnehmen können, was weltweit Nachrüstprogramme auslöst[2]„Erweitertes Testen des thermischen Durchgehens gemäß GB38031-2025,”, Nature Communications, nature.com. Die EU-Batterieverordnung 2023/1542 erweitert die Konformität auf Lebenszyklus- und CO₂-Fußabdruckverifizierung und verbreitert den Markt für EV-Batterietests über elektrochemische Kennzahlen hinaus. UNECE-R100-Aktualisierungen schreiben Mindestsicherheitsschwellen vor, die mittelgroße Labore zwingen, in Brandschutz- und Gasabfangsysteme zu reinvestieren. Die Harmonisierung in den wichtigsten Regionen beseitigt die Möglichkeit regionsspezifischer Konfigurationen und verschafft TIC-Marktführern Skalenvorteile. Automatisierte Prüfstände mit KI-gesteuerter Bestanden/Nicht-bestanden-Logik gewinnen an Bedeutung, da sie Standardprotokolle auf drei Kontinenten mit minimalem Bedienereinsatz replizieren können.

OEM-Verlagerung zu internen Validierungslaboren

Automobilhersteller internalisieren die Kernvalidierung, um proprietäre Batteriemanagementsalgorithmen zu schützen und Entwicklungszyklen zu verkürzen, was die Einnahmepools im Markt für EV-Batterietests neu gestaltet. Teslas integrierte Linie von der Zellkonstruktion bis zur Lebensendebewertung veranschaulicht den Wettbewerbswert der Kontrolle. Fords 185-Millionen-USD-Ion-Park spiegelt dieses Vorgehen wider und umfasst Prototyp-Beutelzellen bis hin zu Festkörpermodulen. Während große OEMs fortgeschrittene Chemiearbeiten abschirmen, lagern sie zunehmend standardisierte Regulierungstests an TIC-Spezialisten aus, was ein duales Beschaffungsmodell schafft. Lieferkettensicherheitsbedenken, insbesondere rund um sensible Leistungsdaten, untermauern diese Zweiteilung. Folglich schwenken TIC-Unternehmen auf hochdurchsatzfähige Missbrauchs- und Umweltdienstleistungen um, bei denen die IP-Sensitivität geringer ist, der Kapazitätsbedarf jedoch akut bleibt.

Versicherungsgesteuerte Wiederverkaufsgütezertifizierung

Der wachsende Sekundärmarkthandel mit gebrauchten Elektrofahrzeugen veranlasst Versicherer, Drittanbieter-Gesundheitszertifikate zu fordern. Diese Programme treiben eine inkrementelle Nachfrage nach schnellen Impedanz- und Restkapazitätsbewertungen an. Nordamerikanische Versicherer erproben Wiederverkaufsgütelabels als Voraussetzung für Premiumdeckung bei Flottenentsorgungseinheiten. Dieser Treiber schafft eine Wiederholungstestschicht, die sich von der Entwicklungs- oder Regulierungsvalidierung unterscheidet, und eröffnet einen verbraucherorientierten Einnahmestrom für TIC-Anbieter, die Methoden und Bearbeitungszeiten standardisieren können.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für Testkammern | -2.0% | Global, besonders kleinere Marktteilnehmer betreffend | Kurzfristig (≤ 2 Jahre) |

| Langwierige Mehrchemie-Protokolle | -1.3% | Global, mit regulatorischer Komplexität in EU/China | Mittelfristig (2–4 Jahre) |

| Mangel an Elektrochemie-Ingenieuren | -1.0% | Nordamerika und EU vorrangig | Langfristig (≥ 4 Jahre) |

| Digitale-Zwilling-Modelle zur Reduzierung von Tests | -0.8% | Global, frühe Einführung in Premiumsegmenten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für fortschrittliche Testkammern

Moderne Prüfstände für thermisches Durchgehen können pro Einheit 500.000 USD übersteigen und haben Lieferzeiten von 18 Monaten, was die Eintrittsbarrieren für regionale Akteure erhöht[3]„Kostentrends bei Hochenergie-Testkammern,”, AMETEK, ametek.com. Die Unterstützung mehrerer Chemien multipliziert die Kosten, da Einrichtungen separate Vorrichtungen für LFP, NMC und Festkörpermodule beherbergen müssen. Umweltsimulationen – Höhe, Luftfeuchtigkeit, Salzsprühnebel – fügen weitere Kostenschichten hinzu. Die Kapitalintensität fördert Fusionen, gemeinsame Hubs und Geräteleasing-Modelle, doch die Finanzierung bleibt ein zentraler Engpass, der die Netzwerkerweiterung gegenüber der eskalierenden Nachfrage mäßigt.

Langwierige Mehrchemie-Testprotokolle

Regulierungsbehörden verlangen nun vollständige Validierungszyklen für jede Chemievariante anstelle von Familiengenehmigungen, was Projektzeitpläne verlängert. Wenn der Laborraum begrenzt ist, laufen gestapelte Programme in Reihe statt parallel, was die Markteinführungspläne für neue Plattformen verlängert. Kleinere OEMs sehen sich höheren Entwicklungskosten pro Fahrzeug gegenüber, was ihre Fähigkeit zur schnellen Modellaktualisierung einschränkt und das adressierbare Nachfragewachstum im Markt für EV-Batterietests begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Testtyp: Sicherheitsvalidierung steigt inmitten der Leistungsdominanz

Leistungstesting behielt den größten Anteil im Jahr 2024, doch Elektro- und Missbrauchsprotokolle verzeichnen die schnellste Akzeptanz, da Energiedichten steigen und Regulierungsbehörden die Schwellenwerte für thermisches Durchgehen verschärfen. Die dem Markt für EV-Batterietests zugewiesene Marktgröße für Sicherheitsszenarien soll mit einer CAGR von 18,42 % wachsen, angetrieben durch Chinas GB38031-2025-Anforderungen, die Kammer-Upgrades erzwingen. OEMs verlassen sich weiterhin auf Kapazitäts- und Leistungsabfalldaten über mehrere Fahrzyklen, was das anhaltende Gewicht von Leistungssuiten erklärt. Versicherungs-, Wiederverkaufs- und Garantieüberlegungen vergrößern jedoch die Missbrauchstestbudgets und verlagern die Beschaffung hin zu Kammern, die Nagelstich-, Überladungs- und Quetschtests in einer einzigen Sitzung durchführen können.

Lebenszyklus- und Umweltbewertungen entwickeln sich unter der EU-Batterieverordnung 2023/1542, die eine CO₂-Fußabdruckverifizierung bis zum Lebensende vorschreibt, von einer Nische zum Standard. KI-gestützte Alterungsmodelle, die die Zeit bis zum Ergebnis unter 3 % Fehler senken, steigern die Akzeptanz weiter. Neue Chemien, insbesondere Festkörperstapel und Lithium-Schwefel-Prototypen, erfordern bereits maßgeschneiderte Protokolle außerhalb konventioneller IEC-62660-Rahmenwerke. Anbieter, die diese neuen Methoden schnell kodifizieren, werden einen überproportionalen Anteil im Markt für EV-Batterietests gewinnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Beschaffung: Outsourcing gewinnt an Dynamik gegenüber der internen Dominanz

Interne Labore bewahrten im Jahr 2024 55,82 % des Marktes für EV-Batterietests, da etablierte Automobilhersteller geistiges Eigentum hinter Werkstoren schützen. Dennoch wird Outsourcing voraussichtlich mit einer CAGR von 17,76 % übertreffen, was die Skalierungsbarrieren für Startups und Tier-2-Zulieferer widerspiegelt. Die EV-Batterietestbranche spaltet sich zunehmend auf: OEMs behalten Entwicklungsarbeiten vor, während Drittanbieter regulatorische und Ausdauersuiten übernehmen, bei denen das Vertraulichkeitsrisiko gering ist.

Die Konsolidierung schärft das Wertversprechen von TIC-Marktführern, die in der Lage sind, USD-intensive Kammern über gemischte Kundenportfolios zu amortisieren. SGS' 1,325-Milliarden-USD-Akquisition von ATS unterstreicht diese Strategie. Kleinere Akteure schwenken zunehmend auf regionale Spezialisierung oder chemiespezifische Nischen um, bei denen agiler Service den Mangel an Skalierung ausgleicht.

Nach Fahrzeugtyp: Nutzfahrzeugplattformen beschleunigen sich unter der Flottenelektrifizierung

Personenfahrzeuge machten im Jahr 2024 63,54 % der Marktgröße für EV-Batterietests aus, was auf die Volumendominanz zurückzuführen ist, doch Nutzfahrzeugsegmente befinden sich auf einer steileren CAGR-Trajektorie von 16,47 % bis 2030. Flottenoperatoren verlangen zertifizierte Reichweite, Schnellladewiderstandsfähigkeit und Klarheit über die Gesamtbetriebskosten, bevor sie große Bestellungen aufgeben, was dedizierte Lastzyklussimulationen veranlasst.

Schwere Lkw und Busse führen extreme Zyklen, Umgebungs- und Schockprofile ein und drängen Labore, in leistungsstärkere Dynamometer und Thermalsysteme zu investieren. Leichte Nutzfahrzeuge, angetrieben durch das Wachstum der städtischen Logistik, erfordern fein abgestimmte Kaltstart- und Schnelllade-Validierungen. Die Testnachfrage für Personenfahrzeuge bleibt stabil, obwohl die Designkonvergenz rund um Skateboard-Architekturen es OEMs ermöglicht, Datensätze über mehrere Modelle hinweg wiederzuverwenden, was das inkrementelle Testvolumenwachstum leicht dämpft.

Nach Antrieb: Brennstoffzellen-Elektrofahrzeuge führen das Wachstum auf Schwerlastrouten an

Batterieelektrische Fahrzeuge erfassten 71,18 % der Testvolumina im Jahr 2024, da sie Modellpipelines dominieren. Brennstoffzellplattformen sind jedoch für eine CAGR von 19,78 % vorgesehen, was die Eignung von Wasserstoff für den Fernverkehr und hohe Lastzyklen widerspiegelt. Die FCEV-Validierung kombiniert Wasserstoffspeicher-Missbrauchstests, Stapelbeständigkeit und Hybridbatteriepack-Ausdauer und schafft multidisziplinäre Komplexität.

Plug-in-Hybride nehmen ab, da sich die regulatorischen Ziele verschärfen, und einfache Hybride entwickeln sich als Übergangstechnologien mit gedämpften Upgrades. Da sich der Brennstoffzelleneinsatz über Pilotprojekte hinaus ausweitet, werden spezialisierte Labore mit hohen Eintrittsbarrieren rund um Wasserstoffsicherheit und Zertifizierung konfrontiert sein, was Prämienmargen gegenüber Standard-BEV-Protokollen im Markt für EV-Batterietests bietet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: TIC-Anbieter profitieren von der Outsourcing-Welle

Automobil-OEMs hielten im Jahr 2024 einen Ausgabenanteil von 49,82 %, doch Drittanbieter-Labore verzeichnen eine CAGR-Prognose von 16,36 %, angetrieben durch Chemiediversifizierung und regulatorische Ausweitung. Batteriehersteller folgen mit dem Bedarf an Multi-OEM- und Multi-Jurisdiktions-Validierung. Zertifizierungsstellen und Forschungs- und Entwicklungsinstitute vergrößern gemeinsam den Markt für EV-Batterietests, da Nachverkaufsrecycling- und Zweitlebenprogramme eine unabhängige Verifizierung erfordern.

Strategische Partnerschaften, wie die zwischen Element Materials Technology und TWAICE, verbinden physische Infrastruktur mit prädiktiver Analytik und positionieren Anbieter zur Bereitstellung ganzheitlicher, konformitätsbereiter Datensätze.

Nach Batteriechemie: Dominanz von Mainstream-Li-Ionen, Festkörperdynamik nimmt zu

Li-Ionen-Zellen machten im Jahr 2024 53,26 % des Marktanteils für EV-Batterietests aus und unterstreichen ihre gefestigte Position als Referenzchemie für Personen- und leichte Nutzfahrzeugmodelle. Hohe Adoptionsvolumina binden Labore an IEC-62660-Leistungs-, Missbrauchs- und Lebenszyklus-Suiten und gewährleisten stabile Auslastungsraten und vorhersehbare Geräteersatzzyklen. Die Marktgröße für EV-Batterietests ist an Li-Ionen gebunden und profitiert daher von Skaleneffekten beim Kammerdurchsatz, Softwarevorlagen und der Austauschbarkeit von Testvorrichtungen. Der Kostensenkungsdruck auf NMC- und LFP-Packs weitet die adressierbare Validierungsnachfrage weiter aus, da neue Gigafabriken in Nordamerika und Südostasien in Betrieb gehen. Die unter der EU-Verordnung 2023/1542 vorgeschriebene Umweltfußabdruckverifizierung stärkt die Li-Ionen-Testauslastung, indem sie CO₂-Tracking-, Lebensend- und Recyclingkennzahlen zu konventionellen Leistungsbewertungen hinzufügt.

Festkörperbatterien verzeichneten einen Anteil von 19,28 % und lieferten das schnellste inkrementelle Wachstum, da OEMs wie Samsung SDI die Pilotproduktion bis 2027 beschleunigen. Reinraumpartikelkontrolle, Dendritenunterdrückungsüberwachung und Festelektrolytgrenzflächenkartierung schaffen spezialisierte Protokolle, die im Markt für EV-Batterietests Premiumpreise erzielen. Die frühphasige Variabilität in der Zellarchitektur treibt längere Validierungszyklen an und erhöht die Laborauslastung und den Umsatz pro Programm. Staatliche Förderprogramme, die Prototyplinien in den Vereinigten Staaten, Japan und Deutschland risikoarm gestalten, erweitern die Festkörpernachfrage nach Drittanbieter-Konformitätstests weiter. Anbieter, die in der Lage sind, Standards gemeinsam mit Konsortien und Regulierungsbehörden zu entwickeln, sind positioniert, um einen überproportionalen Anteil dieses aufkommenden Chemiesegments zu erfassen.

Nach Teststandort: Labor als Anker, Digitale Zwillinge skalieren

Laborbasierte Einrichtungen repräsentierten im Jahr 2024 70,85 % der Marktgröße für EV-Batterietests, was die Präferenz der Regulierungsbehörden für streng kontrollierte Temperatur-, Feuchtigkeits- und Vibrationsumgebungen widerspiegelt, die Wiederholbarkeit gewährleisten. Sicherheitskritische Missbrauchs-, Nagelstich- und Szenarien für thermisches Durchgehen, die durch Chinas GB38031-2025 vorgeschrieben sind, können nur in zweckgebauten Kammern ausgeführt werden, die mit Gaswäsche- und Brandschutzsystemen ausgestattet sind. Hohe Kapitalbarrieren begrenzen neue Marktteilnehmer und stärken den Anteil etablierter TIC-Marktführer und OEM-interner Labore. Labore bleiben auch unverzichtbar für die Zertifizierung von Designänderungen, Software-Updates und Materialsubstitutionen vor der Produktionsfreigabe, was eine kontinuierliche Kapazitätsauslastung sicherstellt, selbst wenn virtuelle Modelle an Bedeutung gewinnen.

Virtuelle Tests und Digitaler-Zwilling-Tests erfassten einen Anteil von 18,27 % und verzeichneten das schnellste Wachstum, da KI-gestützte Lebensdauervorhersagemodelle die physische Zykluszeit um bis zu 80 % reduzieren. Cloud-basierte Plattformen nehmen Feldtelemetrie, Umgebungsbedingungen und historische Degradationsmuster auf, um Tausende von Lastzyklen über Nacht zu simulieren, sodass Ingenieure Designoptionen prüfen können, bevor sie Kammerzeit einplanen. Dieser Ansatz reduziert Prototypiterationen, senkt den Verbrauch von Probenzellen und senkt die Energiekosten, insbesondere bei Langzeit-Alterungsstudien. Hybride Arbeitsabläufe, die digitales Screening mit gezielter physischer Verifizierung verbinden, werden zum Standard für Mehrchemie-Programme und erweitern die Nachfrage nach Testdatenmanagementsoftware und Modellvalidierungsaudits. Labore, die Echtzeit-Co-Simulationsverbindungen mit Digitaler-Zwilling-Anbietern integrieren, können die Asset-Auslastung maximieren und gleichzeitig analysegesteuerte Serviceeinnahmen erzielen.

Geografische Analyse

Asien-Pazifik dominierte den Markt für EV-Batterietests mit einem Anteil von 43,28 % im Jahr 2024 und verfolgt eine CAGR von 17,83 % bis 2030, angetrieben durch Chinas Überlegenheit in der Zellherstellung und synchronisierte Sicherheitsstandards. GB38031-2025 allein zwingt Hunderte neuer Kammern für thermisches Durchgehen in Festlandeinrichtungen. Japans Initiative zur Ausbildung von 30.000 Batterietechnikern bündelt Mittel für die Laborerweiterung, während Südkoreas K-Battery-Programm entsprechende Zuschüsse für Testgeräteimporte bereitstellt. Indonesiens Rohstoffbasis – insbesondere Nickel – fügt eine nachgelagerte Nachfrage nach regionalen Validierungszentren hinzu, die gemeinsam mit Raffinierungskomplexen angesiedelt sind.

Nordamerika belegt den zweiten Platz aufgrund eines Ökosystems aus Anreizen und Reshoring-Maßnahmen. Der CHIPS and Science Act stellt Mittel für gemeinsam angesiedelte Testinfrastruktur rund um neue Gigafabriken bereit und erkennt Validierung als kritische Infrastruktur an. Forge Batterys 100-Millionen-USD-DOE-gefördertes Projekt in North Carolina unterstreicht die Ausrichtung von Bund und Ländern. GMs und LGs 2,6-Milliarden-Dollar-LFP-Verpflichtung erhöht den Druck auf hochdurchsatzfähige Testkapazitäten im US-Südosten und erweitert den regionalen Marktfußabdruck für EV-Batterietests.

Europa bewahrt einen starken Anteil auf der Grundlage strenger Nachhaltigkeitsvorschriften und etablierter Automobil-Forschungs- und Entwicklungsnetzwerke. Die Lebenszyklusmandate der EU-Batterieverordnung erheben Umwelt- und Recyclingtests in den Mainstream. Deutschland verankert die kontinentale Kapazität durch Cluster rund um München und Stuttgart, während Ungarn Samsung SDIs Linie beherbergt, die auf die Versorgung EU-ansässiger OEMs abzielt. Nordische Labore nutzen reichlich erneuerbare Energie, um energieintensive Alterungsprotokolle zu niedrigeren Betriebskosten durchzuführen, was das europäische Dienstleistungsangebot weiter diversifiziert.

Wettbewerbslandschaft

Der Markt für EV-Batterietests ist mäßig fragmentiert, doch die Konsolidierungsdynamik nimmt zu. SGS' 1,325-Milliarden-USD-ATS-Akquisition und UL Solutions' Kauf von BatterieIngenieure verstärken ein Muster, bei dem TIC-Marktführer durch Fusionen und Übernahmen skalieren, um Mehrchemie-Fähigkeiten und regionsübergreifende Reichweite zu sichern. Diese Schritte gleichen Investitionskosten und Talentmangel durch Ressourcenbündelung aus, während kleinere unabhängige Akteure auf Nischenchemien oder regionale Flottentest-Spezialisierungen umschwenken.

Technologie ist der aufkommende Differenzierungsfaktor. Anbieter, die Digitale Zwillinge, KI-gesteuerte Degradationsanalytik und automatisiertes Vorrichtungsladen integrieren, reduzieren Zykluszeiten um zweistellige Prozentsätze und steigern die Asset-Auslastung. TIWAICEs Software-Partnerschaft mit Element Materials Technology exemplifiziert die Konvergenz von Datenwissenschaft und Hardware-Tests und bietet Kunden eine einheitliche Dashboard-Übersicht vom Prototyp bis zur Feldleistung.

Chancen im weißen Bereich liegen in Festkörper-Testmethoden, Megawatt-Lade-Ausdauer und Zweitleben-Zertifizierung. Frühe Akteure mit bewährten Protokollen können Premiumpreise erzielen, bevor die Standardisierung einsetzt. Umgekehrt riskieren Labore, die auf eine einzige Chemie oder manuelle Prozesse ausgerichtet bleiben, Margeneinbußen, da Kunden zu automatisierten Vollzyklus-Anbietern tendieren.

Marktführer in der EV-Batterietestbranche

SGS

Intertek Group

TÜV SÜD

DEKRA

UL Solutions

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Samsung SDI beschleunigte die Festkörperbatterieproduktion auf 2027, eröffnete Pilotlinien in Suwon und kündigte ein 3,5-Milliarden-USD-Joint-Venture mit General Motors für ein 30-GWh-Werk in Indiana an, was die Nachfrage nach Festkörpertests ausweitet.

- Juli 2025: Taiwans HCM kooperierte mit Saft zur Kommerzialisierung von Lithium-Mangan-Eisenphosphat-Batterien, unterstützt durch Taiwans ITRI, und schuf neue LMFP-Validierungsprotokolle.

- Juli 2025: GM und LG Energy Solution bestätigten die LFP-Zellproduktion in Spring Hill, Tennessee, mit einer Investition von 2,6 Milliarden USD und der Notwendigkeit lokaler Validierungsinfrastruktur.

Berichtsumfang des globalen Marktes für EV-Batterietests

| Leistungstesting |

| Sicherheitstesting |

| Lebenszyklus- und Umwelttesting |

| Elektro- und Missbrauchstesting |

| Sonstige |

| Intern |

| Outsourcing |

| Personenfahrzeuge | Schrägheck |

| Limousine | |

| Sport Utility Vehicle und Mehrzweckfahrzeug | |

| Nutzfahrzeuge | Leichte Nutzfahrzeuge (LNF) |

| Mittelschwere und schwere Nutzfahrzeuge |

| Batterieelektrische Fahrzeuge (BEV) |

| Plug-in-Hybrid-Elektrofahrzeug (PHEV) |

| Hybrid-Elektrofahrzeug (HEV) |

| Brennstoffzellen-Elektrofahrzeug (FCEV) |

| Automobil-OEMs |

| Batteriehersteller |

| Forschungs- und Entwicklungsinstitute |

| Drittanbieter-Testdienstleister |

| Regulierungs- und Zertifizierungsstellen |

| Li-Ionen (NMC/NCA) |

| Lithium-Eisenphosphat (LFP) |

| Festkörperbatterien |

| Nickel-Metallhydrid |

| Sonstige |

| Laborbasiert |

| Im Feld / Vor Ort |

| Virtuell / Digitaler Zwilling |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Südostasien | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Testtyp | Leistungstesting | |

| Sicherheitstesting | ||

| Lebenszyklus- und Umwelttesting | ||

| Elektro- und Missbrauchstesting | ||

| Sonstige | ||

| Nach Beschaffung | Intern | |

| Outsourcing | ||

| Nach Fahrzeugtyp | Personenfahrzeuge | Schrägheck |

| Limousine | ||

| Sport Utility Vehicle und Mehrzweckfahrzeug | ||

| Nutzfahrzeuge | Leichte Nutzfahrzeuge (LNF) | |

| Mittelschwere und schwere Nutzfahrzeuge | ||

| Nach Antrieb | Batterieelektrische Fahrzeuge (BEV) | |

| Plug-in-Hybrid-Elektrofahrzeug (PHEV) | ||

| Hybrid-Elektrofahrzeug (HEV) | ||

| Brennstoffzellen-Elektrofahrzeug (FCEV) | ||

| Nach Endnutzer | Automobil-OEMs | |

| Batteriehersteller | ||

| Forschungs- und Entwicklungsinstitute | ||

| Drittanbieter-Testdienstleister | ||

| Regulierungs- und Zertifizierungsstellen | ||

| Nach Batteriechemie | Li-Ionen (NMC/NCA) | |

| Lithium-Eisenphosphat (LFP) | ||

| Festkörperbatterien | ||

| Nickel-Metallhydrid | ||

| Sonstige | ||

| Nach Teststandort | Laborbasiert | |

| Im Feld / Vor Ort | ||

| Virtuell / Digitaler Zwilling | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für EV-Batterietests?

Die Marktgröße für EV-Batterietests beträgt im Jahr 2025 3,80 Milliarden USD und soll bis 2030 bei einer CAGR von 16,34 % einen Wert von 8,10 Milliarden USD erreichen.

Welche Region führt den Markt für EV-Batterietests an?

Asien-Pazifik hält im Jahr 2024 einen Anteil von 43,28 % und expandiert bis 2030 mit einer CAGR von 17,83 %, angetrieben durch Chinas regulatorische Standards und Fertigungsdominanz.

Welcher Testtyp wächst am schnellsten?

Elektro- und Missbrauchstesting ist die am schnellsten wachsende Kategorie mit einer prognostizierten CAGR von 18,42 % bis 2030 aufgrund strenger Sicherheitsvorschriften.

Welche Rolle spielen Digitale Zwillinge bei der Batterievalidierung?

Digitale-Zwilling- und KI-Modelle können die physische Zykluszeit um 80 % reduzieren und gleichzeitig die Genauigkeit verbessern, was Labore dazu veranlasst, virtuelle Arbeitsabläufe neben dem Kammertesting zu integrieren.

Welche Antriebstechnologie zeigt das höchste Wachstum der Testnachfrage?

Brennstoffzellen-Elektrofahrzeuge führen mit einer CAGR von 19,78 % bis 2030, was die Wasserstoffadoption im Schwerlasttransport und den Bedarf an spezialisierter Validierung widerspiegelt.

Seite zuletzt aktualisiert am: