Größe und Marktanteil des kanadischen Marktes für Magnetresonanztomographie (MRT)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

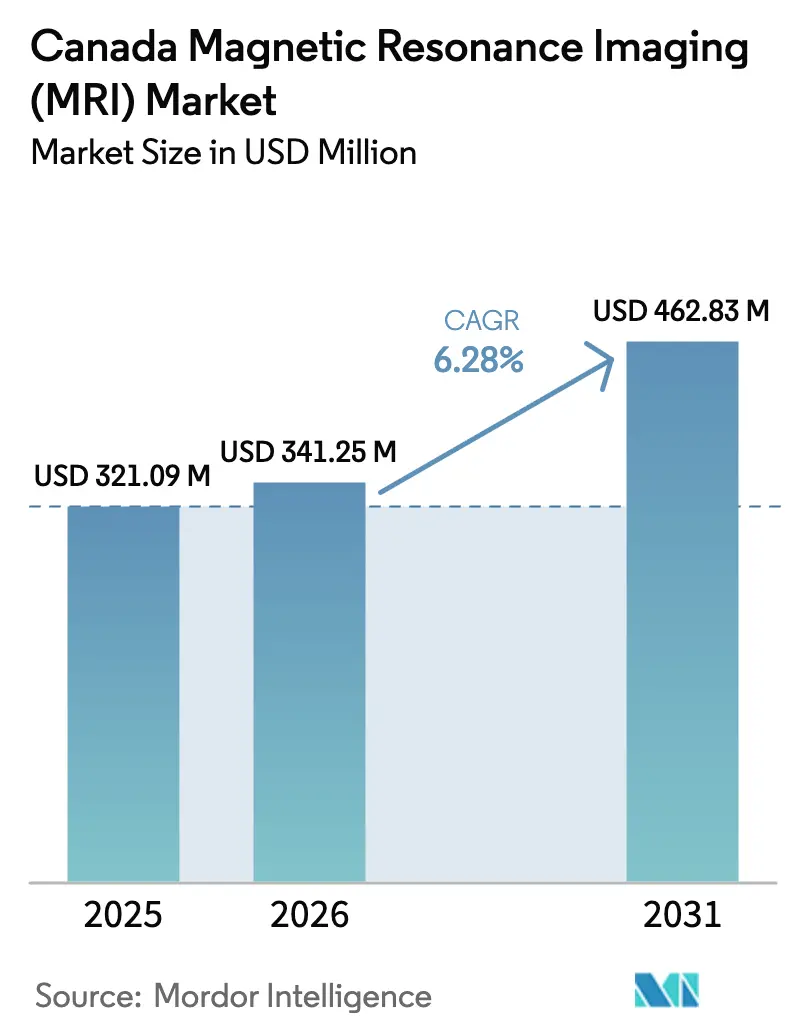

| Marktgröße im Basisjahr (2025) | 321.09 Millionen US-Dollar |

| Marktgröße (2026) | 341.25 Millionen US-Dollar |

| Marktgröße (2031) | 462.83 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.28% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Marktes für Magnetresonanztomographie (MRT) von Mordor Intelligence

Die Größe des kanadischen Marktes für Magnetresonanztomographie (MRT) wird im Jahr 2026 auf USD 341,25 Millionen geschätzt, ausgehend vom Wert des Jahres 2025 von USD 321,09 Millionen, mit Projektionen für 2031 von USD 462,83 Millionen, was einem Wachstum von 6,28 % CAGR über den Zeitraum 2026–2031 entspricht. Konstante Nachfrage nach Hochfeld-Scannern, staatliche Programme zur Reduzierung von Bildgebungsrückständen und rasche Durchbrüche bei tragbaren, heliumfreien Plattformen prägen die Wachstumsmuster. Anbieter, die quantenverstärkte Detektoren und auf maschinellem Lernen basierende Rekonstruktion integrieren, differenzieren sich heute durch diagnostische Geschwindigkeit statt allein durch Magnetleistung, während ambulante Anbieter diese Fähigkeiten nutzen, um Volumina zu gewinnen, die früher an Krankenhäuser gebunden waren. Die Neuausrichtung der Versorgungsbasis hin zur inländischen Magnetherstellung und alternativen Kühltechnologien reduziert das Beschaffungsrisiko weiter und erweitert die geografische Beteiligung. Insgesamt stärken Investitionen in die Bildgebung am Krankenbett, Ultrahochfeld-Forschungsscanner und KI-gestützte Workflow-Tools gemeinsam eine gesunde Fünfjahres-Expansionsentwicklung für den MRT-Systememarkt.

Wichtigste Erkenntnisse des Berichts

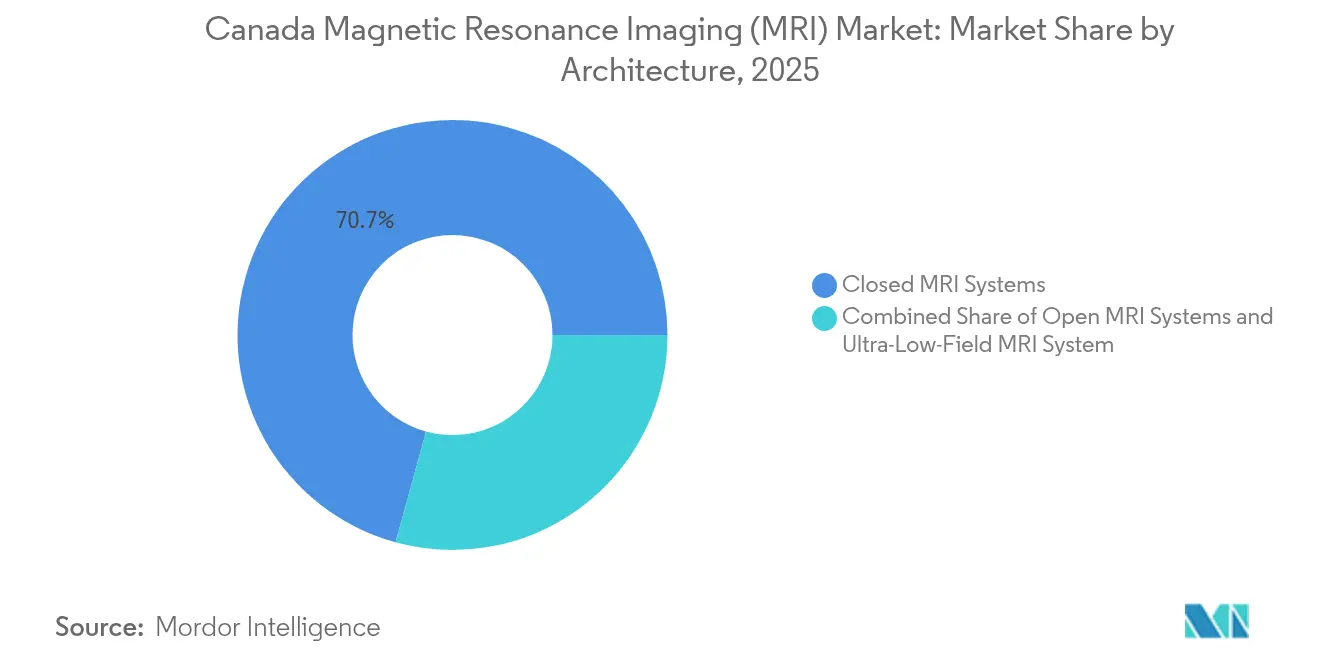

- Nach Architektur hielten geschlossene Scanner im Jahr 2025 einen Marktanteil von 70,74 % am kanadischen Markt für Magnetresonanztomographie (MRT), während tragbare und ultraniederfeld-Geräte bis 2031 voraussichtlich mit einer CAGR von 6,78 % wachsen werden.

- Nach Feldstärke behielten 1,5-T-Plattformen im Jahr 2025 einen Anteil von 44,76 % an der Marktgröße der Magnetresonanztomographie (MRT) in Kanada, während 7-T-Systeme mit der schnellsten CAGR von 7,12 % bis 2031 verzeichnen.

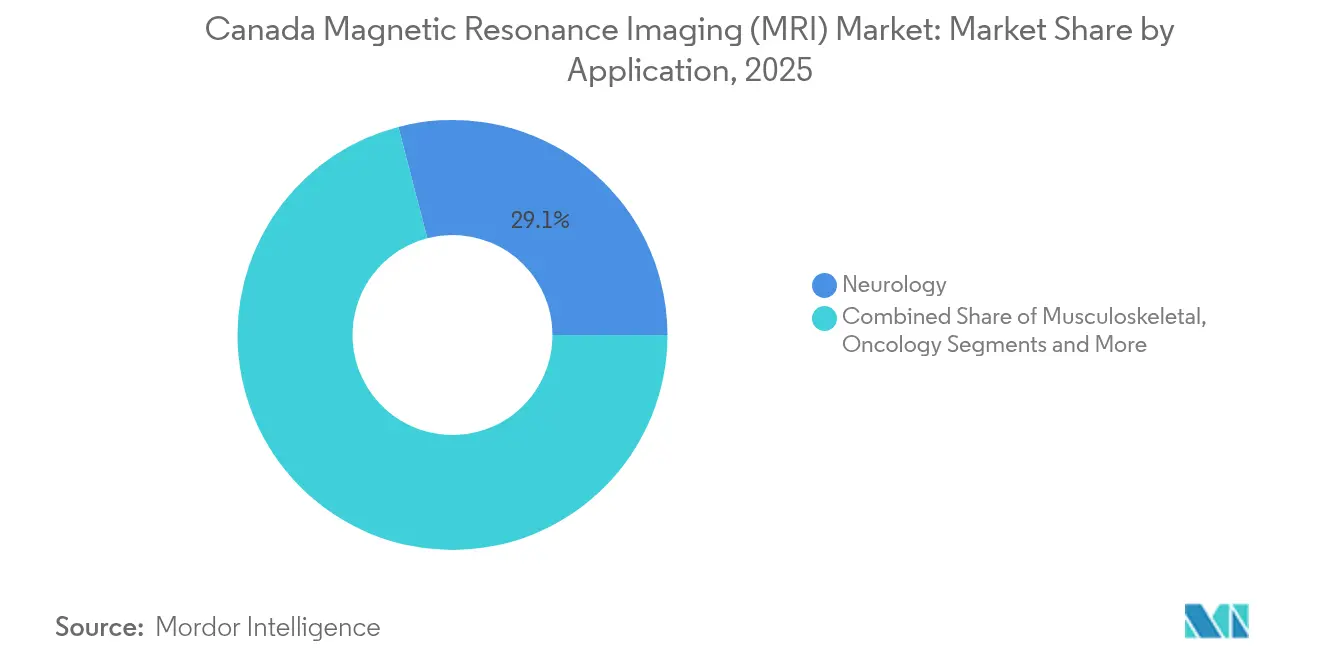

- Nach Anwendung trug die Neurologie im Jahr 2025 29,05 % des Umsatzes bei; die Onkologie ist für denselben Zeitraum auf eine CAGR von 7,68 % ausgerichtet.

- Nach Endnutzer kontrollierten Krankenhäuser im Jahr 2025 einen Anteil von 61,72 %, während diagnostische Bildgebungszentren bis 2031 mit einer CAGR von 7,02 % expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des kanadischen Marktes für Magnetresonanztomographie (MRT)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Belastung durch chronische Krankheiten | +1.2% | Global; am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Alternde Bevölkerung und steigende Bildgebungsüberweisungen | +0.9% | Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Staatliche Finanzierung zur Reduzierung der MRT-Wartezeiten | +0.8% | Kanada, Vereinigtes Königreich, Australien, Nordics | Mittelfristig (2–4 Jahre) |

| Technologischer Fortschritt bei MRT-Systemen | +1.1% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Einführung von ultraniederfeld-tragbaren MRT-Geräten | +0.7% | Global; frühe Einführung in den Vereinigten Staaten und Europa | Kurzfristig (≤ 2 Jahre) |

| Expansion privat finanzierter Bildgebungskliniken | +0.6% | Nordamerika; aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Belastung durch chronische Krankheiten

Quanten-hyperpolarisierte MRT verstärkt Stoffwechselsignale um das 100.000-fache und ermöglicht es Klinikern, den Tumorstoffwechsel ohne radioaktive Tracer zu kartieren und Malignome zu erkennen, die die konventionelle Bildgebung übersieht [1]Technische Universität München, „Quantentechnologie für die Krebsbildgebung”, EurekAlert, eurekalert.org. Die Einführung ist in Onkologiezentren, die Bauchspeicheldrüsen- und Hirnkrebs behandeln, am stärksten, wo eine frühzeitige Erkennung die Überlebenschancen verbessert und die Erstattung mit verbesserten Ergebnissen übereinstimmt. Regulierungsbehörden in den Vereinigten Staaten und Europa passen Zulassungswege an, um diese quantenverstärkten Sequenzen zu berücksichtigen. Krankenhäuser, die die Technologie einführen, berichten von einer höheren Überweisungserfassung, was die langfristige Nachfrage nach Premium-Scannern im MRT-Systememarkt stärkt.

Alternde Bevölkerung und steigende Bildgebungsüberweisungen

Das Medianalter in fortgeschrittenen Volkswirtschaften übersteigt 40 Jahre, was die Inzidenz von Schlaganfall, Osteoarthritis und neurodegenerativen Erkrankungen erhöht. Tragbare Systeme, die für den neurologischen Einsatz am Krankenbett zugelassen sind, verkürzen die Zeit von der Aufnahme bis zur Untersuchung, insbesondere für die Schlaganfall-Triage in Notaufnahmen. Die Point-of-Care-Bildgebung unterstützt auch die geriatrische Versorgung in Langzeitpflegeeinrichtungen, die keinen Platz für konventionelle Untersuchungsräume haben. Diese Zugangserweiterungen führen zu höheren jährlichen Untersuchungsvolumina, einem positiven Nachfragekreislauf für den MRT-Systememarkt.

Staatliche Finanzierung zur Reduzierung der MRT-Wartezeiten

Ontario stellte USD 70 Millionen für heliumfreie Systeme bereit, während British Columbia ein Ziel zur Reduzierung der Wartezeiten um 50 % durch neue Installationen und Serviceverträge festlegte. Diese Programme bevorzugen Anbieter, die wartungsarme Magnete und langfristige Betriebszeitgarantien anbieten. Rahmenausschreibungen, die Schulung und Service umfassen, steigern die kurzfristigen Auftragspipelines und schaffen vorhersehbare Einnahmen über den Prognosezeitraum für den MRT-Systememarkt.

Technologischer Fortschritt bei MRT-Systemen

Quanten-Diamantsensoren demonstrierten eine räumliche Auflösung bis zu zehn Millionstel eines Meters und eröffnen die zelluläre Bildgebung für die pharmazeutische Forschung [2]Dominik Bucher, „Neuer Quantensensor hebt die Magnetresonanztomographie auf die mikroskopische Ebene”, Wiley Analytical Science, analyticalscience.wiley.com. Gleichzeitig verkürzt Deep-Learning-Rekonstruktion die Scandauer von 45 Minuten auf fünf, ohne den diagnostischen Wert zu verlieren. Anbieter bündeln diese Algorithmen in Workflow-Dashboards, die Bilder automatisch an Subspezialitäts-Radiologen weiterleiten, den Durchsatz erhöhen und den wirtschaftlichen Nutzen von Premium-Modellen im MRT-Systememarkt steigern.

Einführung von ultraniederfeld-tragbaren MRT-Geräten

Von der FDA zugelassene Bedside-Scanner eliminieren magnetische Abschirmung, Dreiphasenstrom und Helium und senken die Installationskosten um fast 70 % gegenüber festen Räumen. Klinische Studien bestätigen die Gleichwertigkeit für spezifische neurologische Untersuchungen und stärken das Vertrauen bei Schlaganfall-Neurologen und Intensivteams. Frühe Anwender berichten von schnellerem Durchsatz und neuen Einnahmequellen aus ländlichen Außenprogrammen, was eine beschleunigte Durchdringung tragbarer Geräte unterstützt.

Expansion privat finanzierter Bildgebungskliniken

Von Private-Equity-Gesellschaften unterstützte Ketten erwerben weiterhin Gemeindezentren und integrieren KI-Triage-Software, die die Anlagenauslastung maximiert. RadNets Kauf von iCAD für USD 103 Millionen verband Mammographie-KI mit seinem bundesstaatenübergreifenden MRT-Netzwerk und ermöglicht Same-Day-Scans und schnelle Auswertungen für Selbstzahler. Das Wachstum dieser ambulanten Netzwerke steigert die aggregierte Systemnachfrage und verändert die Überweisungsmuster im MRT-Systememarkt.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Betriebskosten von MRT-Räumen | −1.8% | Global; am akutesten in Schwellenländern | Langfristig (≥ 4 Jahre) |

| Heliumversorgungsengpässe und Preisvolatilität | −1.1% | Global; variable regionale Verfügbarkeit | Mittelfristig (2–4 Jahre) |

| Mangel an MRT-Technikern und Radiologen | −0.9% | Nordamerika, Europa; ausbreitend auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Begrenzte öffentliche Erstattung für fortgeschrittene Sequenzen | −0.7% | Nordamerika, ausgewählte europäische Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Betriebskosten von MRT-Räumen

Vollständige Installationen übersteigen USD 1 Million und erfordern spezielle Abschirmung, unterbrechungsfreie Stromversorgung und geschultes Personal. Die Scannerdichte in einkommensschwachen Ländern lag im Jahr 2024 bei unter 2 Einheiten pro Million Einwohner, was die Erschwinglichkeitslücken unterstreicht. Leasing- und Shared-Service-Modelle gleichen Barrieren teilweise aus, aber die Lebenszykluskosten schrecken kleine Krankenhäuser immer noch ab und dämpfen die Einführung im MRT-Systememarkt.

Heliumversorgungsengpässe und Preisvolatilität

Periodische Engpässe trieben die Heliumpreise zwischen 2017 und 2025 um mehr als 50 % in die Höhe und verursachten ungeplante Ausfallzeiten für Einrichtungen ohne Rückgewinnungssysteme. Anbieter priorisieren nun kryogenarme oder heliumfreie Magnete; jedoch können Premium-Listenpreise die Beschaffung in budgetsensiblen Regionen verzögern. Bis sich das Angebot stabilisiert, hemmt die Unsicherheit die Kapitalallokation für neue Scanner und Upgrades.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Architektur: Geschlossene Systeme dominieren, während tragbare Geräte aufsteigen

Geschlossene Plattformen erzielten im Jahr 2025 70,74 % des Umsatzes, da Chirurgen und Onkologen auf ihre hochsignal-zu-rausch-Bilder für komplexe Fälle angewiesen sind. Einrichtungen schätzen das breite Spulen-Ökosystem und die ausgereiften Servicenetzwerke, die Ausfallzeiten minimieren. Dennoch ist die Welle der tragbaren Geräte unbestreitbar: Ultraniederfeld-Einheiten verzeichnen eine CAGR von 6,78 %, da Notaufnahmen, Traumazentren und ländliche Krankenhäuser Bedside-Untersuchungen einführen, die Transport- und Warteschlangenverzögerungen umgehen. Anbieter beraten Architekten bei abschirmungsarmen Räumen, die Upgrades vereinfachen und die Dominanz geschlossener Systeme im MRT-Systememarkt aufrechterhalten.

Die tragbare Nische erschließt völlig neue Versorgungspunkte. Hyperfines rollender Warenkorb-Entwurf passt in enge Räume, arbeitet mit Standardstrom und lässt niemals Helium ab. Ergebnisstudien dokumentieren eine schnellere Schlaganfall-Entscheidungsfindung, was zu günstiger Erstattung und Fördermitteln führt. Da sich die klinischen Belege auf muskuloskelettale und pädiatrische Anwendungen ausweiten, wird der Beitrag des Segments zur Marktgröße der MRT-Systeme zunehmen, obwohl es in naher Zukunft unwahrscheinlich ist, geschlossene Installationen zu überholen.

Nach Feldstärke: Stabilität im mittleren Bereich trifft auf Ultrahochfeld-Ambitionen

Mit einem Anteil von 44,76 % bleibt 1,5 T das Arbeitspferd, da Protokolle, Implantate und die Ausbildung von Radiologen auf dieses Feld ausgerichtet sind. Krankenhaus-PACS und Kontrastmittel sind für sein Signalprofil optimiert und erhalten eine stabile installierte Basis in allen Regionen. Unterdessen liefert 7 T das höchste Wachstum mit einer CAGR von 7,12 %, da die FDA-Zulassung für klinische neurologische Scans den Magneten von Forschungslabors in tertiäre Zentren verlagert. Die Preise liegen bei USD 10 Millionen, aber Fördermittel und philanthropische Zuwendungen helfen, den Aufpreis zu absorbieren.

3-T-Modelle adressieren Anwendungen, bei denen eine höhere Auflösung die Versorgungswege wesentlich verändert, insbesondere die Planung der Epilepsiechirurgie und die Charakterisierung von Herzgewebe. Anbieter, die sowohl mittel- als auch ultrahochfeld-Linien liefern, können innerhalb ihrer Serviceverträge upsellen und so Rentenströme sichern, auch wenn der Marktanteil der MRT-Systeme weiterhin auf 1,5 T ausgerichtet bleibt.

Nach Anwendung: Neurologie führt; Onkologie steigt schnell

Der Anteil der Neurologie von 29,05 % ergibt sich aus der unübertroffenen Fähigkeit der MRT, Graue-Substanz-Architektur, Weißsubstanz-Traktus und Perfusionsmuster ohne ionisierende Strahlung zu visualisieren. Funktionelle und Diffusionssequenzen unterstützen die Diagnose von Schlaganfall, Multipler Sklerose und traumatischen Verletzungen und sichern die Routineanwendung. Die Onkologie verzeichnet jedoch eine CAGR von 7,68 %, da sich metabolische und quantitative Bildgebung von akademischen Studien in die Mainstream-Praxis ausbreitet. Hyperpolarisierte Agenzien überwachen nun die Tumorantwort bereits Tage nach Beginn der Therapie und ermöglichen schnellere Protokollanpassungen.

Muskuloskelettale Untersuchungen gewinnen durch die Überwachung von Sportverletzungen an Dynamik, während Kardiologie-Scans von neueren Compressed-Sensing-Techniken profitieren, die Atemanhaltephasen eliminieren. Jedes Teilgebiet treibt Anbieter dazu an, Spulen, Software und Tischergonomie zu verfeinern und die kollektive Marktgröße der MRT-Systeme zu vergrößern.

Nach Endnutzer: Krankenhäuser dominieren, aber ambulante Zentren beschleunigen

Krankenhäuser erfassen weiterhin 61,72 % der Ausgaben, da sie Traumapfade, Intensivpflege und chirurgisches Staging verwalten, die eine sofortige Bildgebung vor Ort erfordern. Ihre Budgets absorbieren auch das Kapital und die Einrichtungsmodifikationen, die für Hochfeld-Magnete erforderlich sind. Der MRT-Systememarkt neigt sich dennoch zu ambulanten Ketten, die mit einer CAGR von 7,02 % wachsen, indem sie Same-Day-Termine und transparente Selbstzahlerpreise anbieten.

Investoren konsolidieren eigenständige Standorte zu regionalen Marken, die mit standardisierten Scannern und KI-Entscheidungsunterstützung ausgestattet sind. Kürzere Berichtsumläufe und patientenfreundliche Terminplanung ziehen überweisende Ärzte von überlasteten Krankenhäusern ab. Mobile Flotten erweitern die Reichweite auf Unternehmensgeländen und betreuten Wohneinrichtungen und verbreitern die Endnutzerbasis.

Geografische Analyse

Provinzielle Gesundheitspläne treiben Kanadas MRT-Markt voran, indem sie neue Finanzierungen an kürzere Patientenwarteschlangen knüpfen. Ontario beispielsweise stellte USD 70 Millionen bereit, um Scanner hinzuzufügen, während British Columbia Standorte und Personal ausbaut, um die MRT-Wartezeiten bis 2030 zu halbieren. Da Heliumversorgungen unvorhersehbar sind, spezifizieren viele Ausschreibungen nun „heliumfreie” Magnete, eine Anforderung, die Siemens Magnetom Flow und GE Freelium einen Vorteil bei Wettbewerbsangeboten verschafft.

Kanadas öffentlich finanziertes System schafft stetige Ersatzzyklen, doch enge Budgets bedeuten, dass Anbieter niedrigere Lebenszykluskosten nachweisen müssen, nicht nur einen niedrigen Aufkleberpreis. Regionale Bedürfnisse unterscheiden sich ebenfalls: Ontario und Quebec beherbergen die höchsten Scannerzahlen, während westliche Provinzen oft auf mobile oder gemeinsam genutzte Einheiten angewiesen sind, um Patienten in großen ländlichen Gebieten zu versorgen.

Die Gerätevorschriften von Health Canada spiegeln viele FDA-Standards wider, sodass Unternehmen mit US-Zulassungen schnell eintreten können, obwohl die Anforderungen an die Nachmarktberichterstattung einzigartig kanadisch bleiben. Krankenhäuser, die strenge Wartezeitziele erfüllen wollen, wählen Hochdurchsatzmodelle mit integrierter KI, die Untersuchungen beschleunigt, ohne Personal hinzuzufügen. British Columbia beispielsweise platziert Scanner dort, wo die Nachfrage am höchsten ist, und verlängert die Betriebszeiten, was Anbieter bevorzugt, die starke Serviceverträge und Fernüberwachung bündeln, um Maschinen rund um die Uhr am Laufen zu halten.

Wettbewerbslandschaft

Der MRT-Systememarkt beherbergt einen soliden Kern von drei multinationalen Unternehmen – GE Healthcare, Siemens Healthineers und Philips –, die gemeinsam umfangreiche Fertigungs-, Software- und Servicekapazitäten überwachen. Ihre kombinierten Forschungs- und Entwicklungsausgaben übersteigen jährlich USD 3 Milliarden und treiben eine schnelle Iteration bei Spulen, Gradientenverstärkern und Rekonstruktions-KI voran. Jedes Unternehmen hat heliumarme oder nullverdampfende Plattformen eingeführt, um sich gegen Rohstoffschwankungen abzusichern und Nachhaltigkeitsmandaten zu entsprechen. Marktteilnehmer wie Canon Medical, United Imaging und Neusoft Medical Systems differenzieren sich durch aggressive Preisgestaltung, Schnittstellen in lokaler Sprache und flexible Finanzierung.

Strategische Zusammenarbeit konzentriert sich nun auf Software-Ökosysteme. Siemens zahlte USD 150 Millionen, um die US-amerikanische Magnetspulenproduktion zu erweitern, und verpflichtete sich zu GBP 250 Millionen für ein KI-Zentrum im Vereinigten Königreich, um prompte Firmware-Rollouts und regionale Serviceunterstützung sicherzustellen [3]Siemens Healthineers Pressebüro, „Siemens erweitert Oxford-Anlage”, siemens-healthineers.com. GE bündelt seine Edison-KI-Plattform über Modalitäten hinweg und ermöglicht so modalitätsübergreifendes Lernen zwischen CT und MRT für einheitliche Berichte. Der tragbare Spezialist Hyperfine nutzt eine cloud-gehostete KI-Suite, die Hirnscans automatisch zentriert und Daten zur Überprüfung durch Neurologen hochlädt, und positioniert sich als Disruptor im MRT-Systememarkt.

Fusionen und Übernahmen bleiben aktiv: RadNets Übernahme von iCAD integrierte Brustbildgebungs-KI in sein nationales Zentrumsnetzwerk, während Function Health Ezra übernahm, um präventive Screening-Abonnements mit schnellem MRT-Zugang zu verbinden. Lieferanten verfolgen auch gemeinsame Forschungsvereinbarungen; Philips arbeitet mit der Technischen Universität München an hyperpolarisierten Agenzien zusammen und beschleunigt die Übertragung in die Klinik. Diese Manöver konsolidieren Kapazitäten und sichern Serviceeinnahmen, doch bleibt Raum für Nischeninnovatoren in Spulen, leiser Gradiententechnologie und Photonenzählungsdetektion, um profitable Segmente zu erschließen.

Marktführer der kanadischen Magnetresonanztomographie (MRT)-Branche

GE Healthcare

FUJIFILM Holdings Corporation

Koninklijke Philips N.V.

Canon (Canon Medical Systems)

Siemens Healthineers

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Subtle Medicals SubtleHD erhielt die Zulassung von Health Canada und ermöglicht durch Bildverbesserungssoftware bis zu 80 % schnellere MRT-Scans.

- April 2023: Das Kelowna General Hospital (Kanada) installierte einen neuen MRT-Scanner im Rahmen einer Investition von CAD 30 Millionen (USD 22,6 Millionen), um die jährliche Scankapazität zu verdoppeln.

- Februar 2023: Das Georgian Bay General Hospital (Kanada) sicherte sich CAD 800.000 (USD 604.663) an Betriebsmitteln, um MRT-Dienste vor Ort einzuführen.

Berichtsumfang des kanadischen Marktes für Magnetresonanztomographie (MRT)

Gemäß dem Umfang des Berichts ist die Magnetresonanztomographie eine medizinische Bildgebungstechnik, die in der Radiologie eingesetzt wird, um Bilder der Anatomie und der physiologischen Prozesse des Körpers zu erzeugen. Diese Bilder werden weiter verwendet, um Anomalien im Körper zu diagnostizieren und zu erkennen. Der kanadische Markt für Magnetresonanztomographie (MRT) ist segmentiert nach Architektur (geschlossene MRT-Systeme und offene MRT-Systeme), Feldstärke (Niederfeld-MRT-Systeme, Hochfeld-MRT-Systeme, Sehr-Hochfeld-MRT-Systeme und Ultrahochfeld-MRT-Systeme), Anwendung (Onkologie, Neurologie, Kardiologie, Gastroenterologie, Muskuloskeletal und andere Anwendungen). Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Geschlossene MRT-Systeme |

| Offene MRT-Systeme |

| Tragbare / ultraniederfeld-MRT-Systeme |

| Niederfeld (< 0,5 T) |

| Mittelfeld (0,5–1,4 T) |

| Hochfeld (1,5 T) |

| Sehr-Hochfeld (3 T) |

| Ultrahochfeld (7 T) |

| Neurologie |

| Onkologie |

| Muskuloskeletal |

| Kardiologie |

| Gastroenterologie und Hepatobiliär |

| Andere Anwendungen |

| Krankenhäuser |

| Diagnostische Bildgebungszentren |

| Sonstige |

| Nach Architektur | Geschlossene MRT-Systeme |

| Offene MRT-Systeme | |

| Tragbare / ultraniederfeld-MRT-Systeme | |

| Nach Feldstärke | Niederfeld (< 0,5 T) |

| Mittelfeld (0,5–1,4 T) | |

| Hochfeld (1,5 T) | |

| Sehr-Hochfeld (3 T) | |

| Ultrahochfeld (7 T) | |

| Nach Anwendung | Neurologie |

| Onkologie | |

| Muskuloskeletal | |

| Kardiologie | |

| Gastroenterologie und Hepatobiliär | |

| Andere Anwendungen | |

| Nach Endnutzer | Krankenhäuser |

| Diagnostische Bildgebungszentren | |

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle kanadische Markt für Magnetresonanztomographie (MRT)?

Der MRT-Systememarkt wird im Jahr 2026 auf USD 341,25 Millionen geschätzt und soll bis 2031 USD 462,83 Millionen erreichen.

Wer sind die wichtigsten Akteure im kanadischen Markt für Magnetresonanztomographie (MRT)?

GE Healthcare, FUJIFILM Holdings Corporation, Koninklijke Philips N.V., Canon (Canon Medical Systems) und Siemens Healthineers sind die wichtigsten Unternehmen, die im kanadischen Markt für Magnetresonanztomographie (MRT) tätig sind.

Welche MRT-Architektur wächst am schnellsten?

Tragbare und ultraniederfeld-Geräte werden voraussichtlich bis 2031 mit einer CAGR von 6,78 % wachsen.

Warum gewinnen ultrahochfeld-7-T-Scanner an Aufmerksamkeit?

7-T-Plattformen liefern überlegene neurovaskuläre Auflösung und expandieren von Forschungsumgebungen in die klinische Anwendung, was eine CAGR von 7,12 % antreibt.

Seite zuletzt aktualisiert am: