Marktgröße und Marktanteil für Kurier-, Express- und Paketdienste (CEP) in Italien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

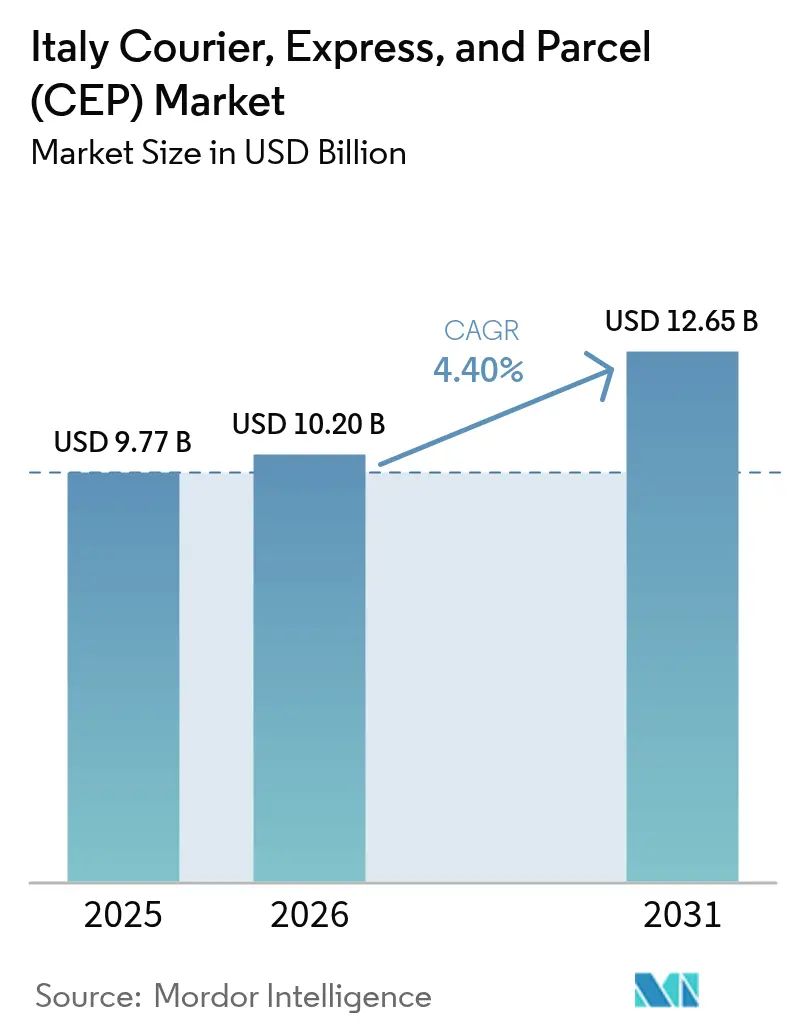

| Marktgröße im Basisjahr (2025) | 9.77 Milliarden US-Dollar |

| Marktgröße (2026) | 10.20 Milliarden US-Dollar |

| Marktgröße (2031) | 12.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.40% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Kurier-, Express- und Paketdienste (CEP) in Italien von Mordor Intelligence

Die Marktgröße für Kurier-, Express- und Paketdienste (CEP) in Italien wird für 2025 auf 9,77 Milliarden USD und für 2026 auf 10,20 Milliarden USD geschätzt und soll bis 2031 einen Wert von 12,65 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 4,40 % von 2026 bis 2031 entspricht.

Die gleichzeitige Expansion von Lebensmittel-on-Demand-Plattformen, durch den Piano Nazionale di Ripresa e Resilienza (PNRR) finanzierte Autobahnausbauten sowie die Liberalisierung des grenzüberschreitenden E-Commerce verkürzen Lieferfenster und erhöhen die durchschnittliche Paketzustelldichte. Spediteure setzen auf KI-gestützte Dispositionssysteme, automatisierte Sortierung und ein wachsendes Schließfachnetz, um städtische Staus zu bewältigen und die Produktivität je Routenstunde zu steigern. Gleichzeitig treiben Energiepreisvolatilität und Vorschriften für emissionsarme Zonen die Betriebskosten auf der letzten Meile in die Höhe und vergrößern die Leistungslücke zwischen Marktteilnehmern mit elektrifizierten Flotten und finanziell eingeschränkten Regionalanbietern. Die Wettbewerbsintensität bleibt moderat, da die fünf größten Anbieter rund 45 % des Umsatzes auf sich vereinen, was Spezialisten mit Expertise im Gesundheitswesen, Luxusgüter- oder Maschinenbauexport Raum lässt.

Wichtigste Erkenntnisse des Berichts

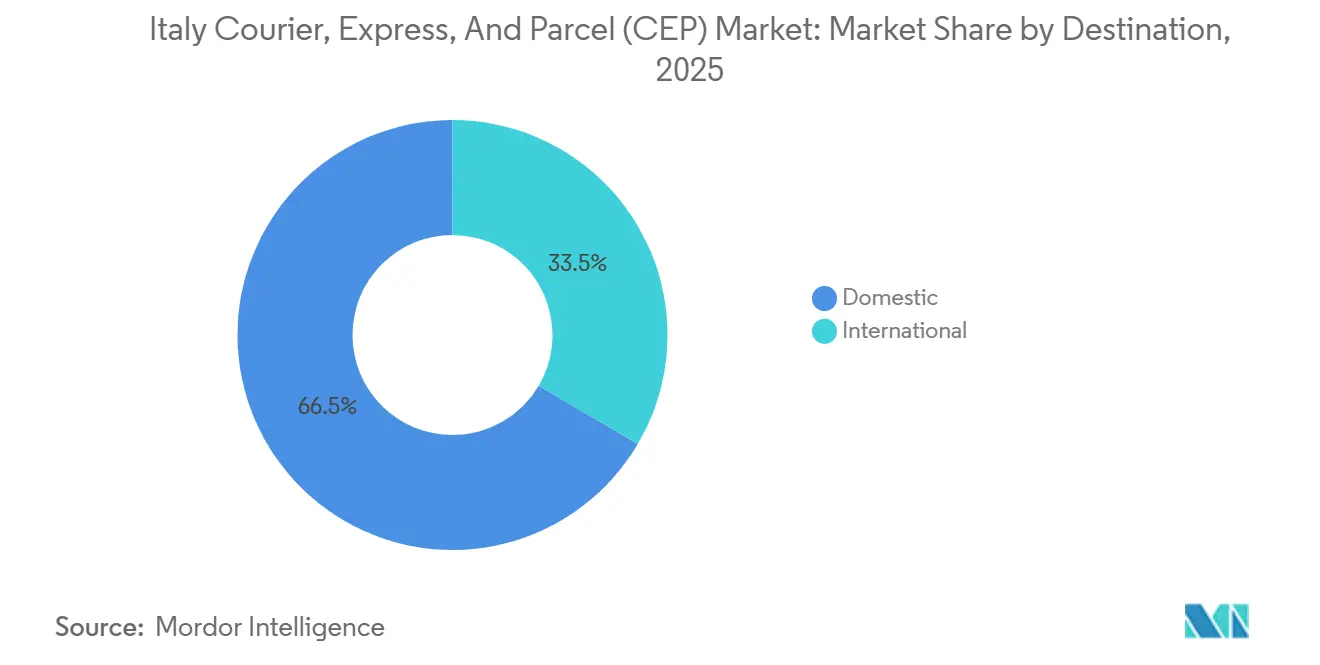

- Nach Zielort führten Inlandspakete mit einem Marktanteil von 66,54 % am Markt für Kurier-, Express- und Paketdienste (CEP) in Italien im Jahr 2025, während internationale Sendungen bis 2031 voraussichtlich mit einer CAGR von 4,88 % wachsen werden.

- Nach Liefergeschwindigkeit entfielen Nicht-Express-Dienste auf 75,71 % der Marktgröße für Kurier-, Express- und Paketdienste (CEP) in Italien im Jahr 2025, wobei Express-Angebote mit einer CAGR von 4,62 % über 2026–2031 die stärkste Dynamik zeigen.

- Nach Geschäftsmodell hielt das B2C-Segment im Jahr 2025 einen Marktanteil von 55,80 %; C2C wächst am schnellsten mit einer CAGR von 5,35 %, angetrieben durch Recommerce-Plattformen.

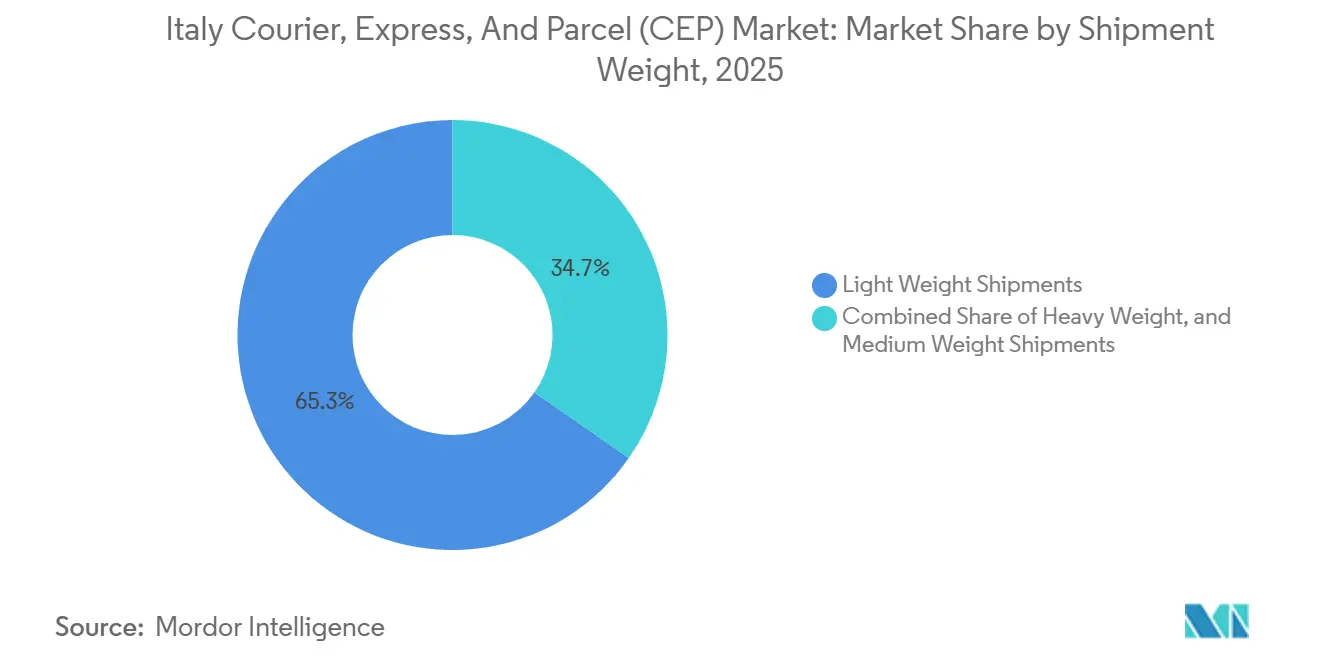

- Nach Sendungsgewicht machten Leichtsendungen 65,31 % der Volumina im Jahr 2025 aus, während Schwersendungen voraussichtlich mit einer CAGR von 4,90 % wachsen werden, was Maschinen- und Kfz-Teileexporte widerspiegelt.

- Nach Transportmittel entfielen auf die Straße 49,79 % des Verkehrs im Jahr 2025; Luftfracht verzeichnet mit einer CAGR von 4,82 % das stärkste Wachstum, gestützt durch Kühlketten-Meeresfrüchte und Luft- und Raumfahrtteile.

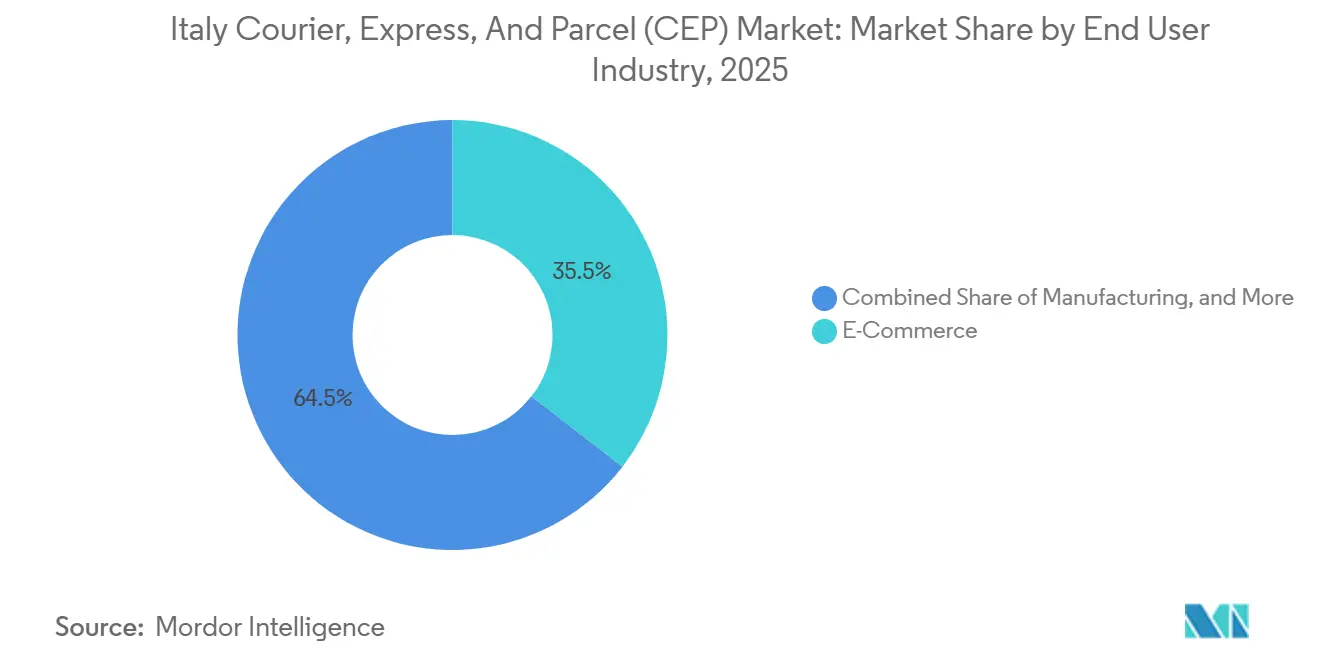

- Nach Endverbraucherbranche generierte E-Commerce im Jahr 2025 35,50 % der Pakete, wobei das Gesundheitswesen mit einer CAGR von 5,10 % bis 2031 am schnellsten wächst, unterstützt durch die Einführung von Heiminfusionstherapien.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Kurier-, Express- und Paketdienste (CEP) in Italien

Analyse der Auswirkungen von Markttreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digital getriebener Boom bei Lebensmitteln auf Abruf steigert die innerstädtische Paketzustelldichte | +0.9% | Ballungsräume: Mailand, Rom, Turin, Bologna, Neapel | Kurzfristig (≤ 2 Jahre) |

| Mehrere Milliarden Euro umfassende PNRR-Autobahnausbauten verkürzen die Vorlaufzeiten auf Fernstrecken | +0.7% | National, mit Priorität auf den Korridoren A1 und A14 | Mittelfristig (2–4 Jahre) |

| EU-Binnenmarkt für digitale Dienste steigert das grenzüberschreitende Bestellvolumen nach Italien | +0.6% | National, mit Konzentration in den nördlichen Grenzregionen | Mittelfristig (2–4 Jahre) |

| Bundesweiter Rollout intelligenter Paketschließfächer an Bahnhöfen | +0.5% | Großstädte mit häufigen Bahnverbindungen | Kurzfristig (≤ 2 Jahre) |

| KI-optimierte Dispositionsalgorithmen reduzieren Strafkosten durch städtische Staus | +0.4% | Dicht besiedelte Stadtzonen: Mailand, Rom, Florenz, Venedig | Kurzfristig (≤ 2 Jahre) |

| Steuergutschriften für LNG-Transporter-Umrüstungen senken die Fernstrecken-Transportkosten | +0.3% | National, mit höherer Akzeptanz in den nördlichen Industrieregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Digital getriebener Boom bei Lebensmitteln auf Abruf steigert die innerstädtische Paketzustelldichte

Quick-Commerce-Anbieter sind in 130 italienischen Städten tätig, angeführt von Glovo, das mehr als 1.000 Mitarbeiter koordiniert, um 10-minütige Lebensmittellieferungen aus Dunkellagern zu organisieren, die sich innerhalb von 2 Kilometern von dicht besiedelten Wohngebieten befinden. Hyperlokale Auftragserfüllung erzeugt Paketzustelldichten, die etwa dreimal höher sind als im traditionellen E-Commerce, was die Kosten pro Haltepunkt für Spediteure erheblich senkt. Esselunga investierte im Jahr 2024 5,8 Millionen EUR (6,68 Millionen USD) in den Aufbau von Mikro-Fulfillment-Centern, die jeweils 800 Tagesbestellungen innerhalb von 90-Minuten-Fenstern abwickeln, und schafft damit eine Nachfragebasis für hochfrequente Lieferrouten mit Kleintransportern. Leichte Nutzfahrzeuge, die Fußgängerzonen befahren können, profitieren am meisten, während die Expansion von Deliveroo auf mehr als 200 Gemeinden die Skalierungsgrenze aufzeigt, wenn die Bestellhäufigkeit vier Ablieferungen pro Kurierstunde übersteigt. In Mailand und Rom repliziert das Muster die Wirtschaftlichkeit der Essenslieferung, die dichtere Ablieferungscluster belohnt, was CEP-Unternehmen dazu veranlasst, ihre Tourenplanung neu zu optimieren. Infolgedessen lenkt der lebensmittelbezogene Paketverkehr den Markt für Kurier-, Express- und Paketdienste in Italien in Richtung Mikro-Hub-Einsatz und Experimente mit elektrischen Zweirädern[1]„Aufbau- und Resilienzfazilität,” Europäische Kommission, europa.eu.

Mehrere Milliarden Euro umfassende PNRR-Autobahnausbauten verkürzen die Vorlaufzeiten auf Fernstrecken

Der PNRR sieht 25 Milliarden EUR (28,83 Milliarden USD) für den Verkehr vor, wobei die Autobahnprojekte A1 Mailand–Neapel und A14 Bologna–Tarent Priorität haben, die Engpässe beseitigen, die für 15–20 % Zeitverluste auf Fernstrecken verantwortlich sind. Die Erweiterung der A1 auf drei Fahrspuren zwischen Florenz und Rom verspricht bis 2028 eine Verkürzung der Transitzeit um 18 %, was die Einhaltung von Servicevereinbarungen, die verspätete Expresslieferungen bestrafen, direkt absichert. Die Ausbauten umfassen auch 14 neue Anschlussstellen und acht für den Güterverkehr bestimmte Mautplätze auf der A14, wodurch laut dem Konzessionär Autostrade per l'Italia jährlich 200 Millionen EUR (208,31 Millionen USD) an Fahrerarbeitszeitverschwendung eingespart werden. Da Kraftstoff 30–35 % der Betriebskosten im Fernverkehr ausmacht, werden flüssigere Verkehrsströme zu Kraftstoffeinsparungen von 12 % führen und die Rentabilität im Fernverkehr verbessern. Die Finanzierungstranchen sind an die Einhaltung von Meilensteinen geknüpft, was das Risiko von Terminverzögerungen begrenzt und den Betreibern eine angemessene Planungssicherheit bei der Prognose von Kapazitätserweiterungen gibt[2]„E-Commerce-Investitionen,” Esselunga, esselunga.it.

EU-Binnenmarkt für digitale Dienste steigert das grenzüberschreitende Bestellvolumen nach Italien

Harmonisierte One-Stop-Shop-Mehrwertsteuerregeln haben bürokratische Hürden beseitigt, die intra-EU-Pakete zuvor um zwei bis drei Tage verzögerten, was dazu geführt hat, dass italienische Verbraucher im Jahr 2025 28 % ihrer Online-Einkäufe aus anderen Mitgliedstaaten bezogen, gegenüber 19 % im Jahr 2022. Deutsche und französische Einzelhändler nutzen ausgereifte Logistiknetzwerke, um innerhalb von fünf Tagen zu Preisen zu liefern, die mit inländischen Anbietern vergleichbar sind, was das Volumen in Richtung paneuropäischer Expressdienstleister verlagert. Das Gesetz über digitale Dienste, das seit Februar 2024 in Kraft ist, erhöht die Verbrauchererwartungen weiter, indem es Echtzeit-Paketverfolgung und transparente Beschwerdeverfahren vorschreibt. Zusammen vergrößern diese Reformen den adressierbaren Pool hochwertiger, grenzüberschreitender Pakete mit Premiumrenditen und stärken die Wachstumsaussichten für den Markt für Kurier-, Express- und Paketdienste in Italien.

Bundesweiter Rollout intelligenter Paketschließfächer an Bahnhöfen

InPost installiert bis 2027 mehr als 3.000 automatisierte Schließfächer an Bahnhöfen und setzt dabei auf ein Fahrgastaufkommen, das allein am Mailänder Hauptbahnhof zwei Millionen Passagiere täglich übersteigt. Schließfächer reduzieren fehlgeschlagene Zustellungen, die Spediteure jeweils 3–5 EUR kosten, und ermöglichen eine 24/7-Abholung, die auf Pendlerpläne abgestimmt ist. Poste Italiane betreibt bereits 7.000 Schließfächer, von denen 1.200 auf Trenitalia-Gelände stehen und eine durchschnittliche Auslastung von 68 % verzeichnen. Die Wirtschaftlichkeit ist besonders in dichten Korridoren attraktiv, wo Einzelhandelsmieten 25 EUR pro Quadratmeter monatlich übersteigen, während Bahnhofskonzessionen häufig subventionierte Konditionen beinhalten. Die Einhaltung der Brand- und Zugänglichkeitsnormen der Rete Ferroviaria Italiana verlängert die Bereitstellungszyklen um bis zu neun Monate, verankert die CEP-Infrastruktur jedoch letztlich im breiteren Mobilitätsgefüge und stärkt die modale Integration.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Energietarife erhöhen die Betriebskosten auf der letzten Meile | -0.6% | National, mit akuten Auswirkungen in dicht besiedelten Stadtgebieten | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifiziertem Lieferfahrzeugpersonal bei einer alternden Belegschaft | -0.5% | National, insbesondere in den nördlichen Industrieregionen | Mittelfristig (2–4 Jahre) |

| Ausweitung von Ultraniedrigemissionszonen schränkt den Zugang für ältere Fahrzeugflotten ein | -0.4% | Großstädte: Mailand, Rom, Bologna, Turin, Florenz | Kurzfristig (≤ 2 Jahre) |

| Steigende Haftpflichtversicherungsprämien aufgrund von Paketdiebstahl-Brennpunkten | -0.2% | Süditalien, insbesondere die Ballungsräume Neapel, Palermo, Bari | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Energietarife erhöhen die Betriebskosten auf der letzten Meile

Der gewerbliche Strompreis lag 2025 im Durchschnitt bei 0,28 EUR (0,32 USD) pro kWh, dem zweithöchsten in der EU, was die Gesamtbetriebskostenvorteile von Elektrotransportern, die 0,25 kWh pro Kilometer verbrauchen, zunichte macht. Betreiber zahlen nun 0,07 EUR pro Kilometer für Energie gegenüber 0,05 EUR (0,058 USD) für Diesel zu aktuellen Tankstellenpreisen, womit die im Jahr 2024 erreichte Kostenparität umgekehrt wurde. Italien verfügt nur über 35.000 öffentliche Ladepunkte, was CEP-Unternehmen dazu zwingt, private Depots zu bauen, bei denen Schnellladeanlagen 50.000 EUR (57.667 USD) übersteigen. Preisschwankungen von bis zu 22 % innerhalb eines einzigen Jahres erschweren die Vertragspreisgestaltung für E-Retailer, die Zuschlagsklauseln ablehnen. Subventionen decken 30 % der Ausgaben für Ladeinfrastruktur, doch Flotten mit weniger als 20 Fahrzeugen sind nicht förderberechtigt, was regionale Spezialisten durch steigende Inputkosten unter Druck setzt[3] „Strompreise,” Eurostat, ec.europa.eu .

Mangel an zertifiziertem Lieferfahrzeugpersonal bei einer alternden Belegschaft

Italien verzeichnete im Jahr 2025 20.000 unbesetzte Fahrerstellen, wobei nur 2,2 % der Führerscheininhaber unter 25 Jahre alt waren, während 45 % über 55 Jahre alt sind, was Massenverrentungen ankündigt. Ausbildung und Führerscheinerwerb kosten 6.000 EUR (6.934 USD) pro Bewerber und dauern in der Regel sechs Monate, was den Einstieg bei den vorherrschenden Lohnniveaus unattraktiv macht. Die Gehälter stiegen zwischen 2022 und 2025 um 18 % auf 3.392 EUR pro Monat (3.920 USD pro Monat), was die Margen für Paketunternehmen schmälert, die höhere Tarife nicht weitergeben können. Branchenverbände setzen sich für eine erleichterte Anerkennung von Nicht-EU-Führerscheinen und öffentlich finanzierte Fahrschulen ein, doch Einwanderungssensibilitäten blockieren politische Veränderungen. Automatisierungsversuche, darunter autonome Gehwegrobots in Bologna, befinden sich noch in einem frühen Stadium und haben den Arbeitskräftemangel noch nicht verringert, was Betreiber dazu zwingt, die Kapazitäten während der Black-Friday-Spitzen zu rationieren[4]„Fahrermangel,” CLECAT, clecat.org .

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Gesundheitswesen wächst am schnellsten

E-Commerce hielt im Jahr 2025 einen Marktanteil von 35,50 % am Markt für Kurier-, Express- und Paketdienste (CEP) in Italien, sieht sich jedoch mit sinkenden Renditen konfrontiert, da Händler auf kostenlose Rücksendungen bestehen. Sendungen im Gesundheitswesen wachsen mit einer CAGR von 5,10 %, begünstigt durch eine alternde Bevölkerung, in der 29 % über 60 Jahre alt sind und daher Heiminfusionstherapien und temperaturkontrollierte Medikamentenlieferungen benötigen. Spezialpharmaka erfordern die Einhaltung von 2–8 °C, was Betreiber dazu veranlasst, GDP-zertifizierte Verpackungen, Datenlogger und ein schnelles Ausnahmemanagement einzusetzen.

Die Fertigung erholt sich, da die europäische Nachfrage nach italienischen Werkzeugmaschinen und Lederwaren wieder zunimmt und B2B-Express-Charterlinien unterstützt. Finanz- und Versicherungsdienstleistungen (BFSI) halten an einem kleinen, aber stabilen Strom kritischer Dokumente fest, die noch nicht vollständig digitalisiert wurden. Groß- und Einzelhandel nutzt CEP für die Filialbelieferung, während Primärindustrien Paketnetzwerke für Wartungsersatzteile in abgelegenen Steinbrüchen und Weinbergen nutzen.

Nach Zielort: Internationale Pakete gewinnen an Dynamik

Inlandssendungen machten im Jahr 2025 einen Marktanteil von 66,54 % der Pakete aus, während internationale Sendungen bis 2031 voraussichtlich eine CAGR von 4,88 % erzielen werden, da der EU-Binnenmarkt für digitale Dienste reibungslose Handelsströme ermöglicht. Die Marktgröße für grenzüberschreitende Sendungen im Markt für Kurier-, Express- und Paketdienste in Italien wächst erheblich und stärkt den Appetit der Spediteure auf paneuropäische Fernstreckenallianzen. Inlandsvolumina bleiben in absoluten Zahlen dominant, verankert durch den Verkehr Mailand–Rom und Turin–Neapel, sehen sich jedoch mit einem langsameren Wachstum konfrontiert, da städtische Kunden bereits eine ausgereifte E-Commerce-Durchdringung genießen. Die Rentabilität neigt sich in Richtung der internationalen Nische, wo höherwertige Waren Lieferungen mit geringer Marge in derselben Stadt subventionieren. Folglich erweitern führende Betreiber ihre Abholpunkt-Netzwerke in der Nähe von Alpenübergängen, um die Lieferstandards nach Deutschland, Österreich und Frankreich zu verkürzen.

Italiens Exporteure von Präzisionsmaschinen und Luxuslederwaren setzen auf zeitdefinierte Luftoptionen, um Just-in-time-Verpflichtungen einzuhalten, während Importströme aus deutschen und niederländischen Marktplätzen über konsolidierte Straßenfernstrecken in Lombardei-Hubs abgewickelt werden. Zollfreie Intra-EU-Regeln haben Maklerkosten eliminiert, die kleine Händler zuvor vom Versand ins Ausland abgehalten haben. Inländische CEP-Unternehmen, die sich historisch auf B2C-E-Commerce konzentriert haben, kooperieren mit Integratoren, um ausgehende Linien hinzuzufügen und damit die Marktdominanz globaler Konzerne zu verringern.

Nach Liefergeschwindigkeit: Express dominiert das Premiumsegment

Nicht-Express-Dienste hielten im Jahr 2025 einen Marktanteil von 75,71 % am Markt für Kurier-, Express- und Paketdienste (CEP) in Italien, da preissensible Käufer 48- bis 72-Stunden-Fenster akzeptieren. Dennoch generieren Express-Pakete, die jährlich um 4,62 % wachsen, bereits mehr als 50 % des Segmentumsatzes aufgrund von Preisaufschlägen von 40–60 %. Temperaturkontrollierte Arzneimittel, Rechtsdokumente und authentifizierte Luxusgüter müssen regulatorische oder markenschutzbezogene Fristen einhalten, was eine belastbare Express-Basislinie verankert.

Das Wachstum im Nicht-Express-Bereich bleibt an die Rückgaberichtlinien in Fast Fashion und Heimdekoration gebunden, wo kostenlose Rücksendungen die Paketzustellungen verdreifachen und den Umschlagmargen Druck machen. Spediteure setzen KI-gestützte Routensequenzierung ein, die nicht dringende Pakete auf Nebenzeiten verschiebt, Kapazitäten für Express-Läufe freimacht und städtische Staustrafen reduziert. Schließfachnetzwerke verwischen auch die traditionelle Unterscheidung zwischen Express und Standard, indem sie kostengünstige Übernachtabgabe, aber sofortige Abholflexibilität bieten.

Nach Sendungsgewicht: Schwersendungen nehmen zu

Leichtsendungen, hauptsächlich Bekleidung und Unterhaltungselektronik unter 5 Kilogramm, machten im Jahr 2025 noch 65,31 % der Sendungen aus. Schwersendungen zwischen 30 und 70 Kilogramm verzeichnen jedoch eine CAGR von 4,90 % aufgrund einer stärkeren Nachfrage nach Maschinenersatzteilen und Kfz-Teilen, die an Tier-1-Lieferanten jenseits des Rheins exportiert werden. Die dem Schwersendungssegment zugeschriebene Marktgröße für Kurier-, Express- und Paketdienste in Italien wird bis 2031 voraussichtlich erheblich wachsen und Investitionen in mechanisierte Sortierer mit höheren Gewichtstoleranzen fördern.

Operativ belasten Schwersendungen die 3,5-Tonnen-Transporter-Grenzen und erfordern C-Führerschein-Fahrer, die bereits chronisch knapp sind. Spediteure haben reagiert, indem sie auf Kastenwagen mit Hebebühnen umgerüstet und Zwei-Mann-Besatzungen eingesetzt haben, eine Maßnahme, die gleichzeitig das Paketdiebstahlrisiko mindert. Die Wirtschaftlichkeit bleibt günstig, da Just-in-time-Strafen die inkrementellen Kosten pro Kilogramm bei weitem übersteigen. Die Dominanz von Leichtsendungen bleibt in Mode, Kosmetik und Accessoires bestehen, die eine dichte Routenführung belohnen und das Schließfachmodell unterstützen.

Nach Transportmittel: Luftfracht befördert zeitkritische Fracht

Die Straße dominierte im Jahr 2025 mit einem Marktanteil von 49,79 % des Verkehrs aufgrund der Tür-zu-Tür-Bequemlichkeit, aber die CAGR von 4,82 % der Luftfracht macht sie zum am schnellsten wachsenden Segment, da exportorientierte Branchen einen 24-Stunden-Transit nach Nordeuropa anstreben. Milano-Malpensa und Roma-Fiumicino haben beide zusätzliche Nachtslots für Integratoren-Frachtflugzeuge reserviert, eine Entwicklung, die den Marktanteil der Luftfracht am Markt für Kurier-, Express- und Paketdienste in Italien bis 2031 auf 16 % erhöhen wird. See-Schienen-Intermodallösungen bleiben peripher und bedienen hauptsächlich die Massenbelieferung nach Sardinien und Sizilien.

Hohe Straßenmautgebühren, die jährlich um 1,8 % steigen, und Ausschlüsse durch Niedrigemissionszonen in Mailand und Rom veranlassen bestimmte Versender, Premiumgüter auf Luftkorridore zu verlagern, um städtische Sperrzeiten zu umgehen. Umgekehrt bleiben Lebensmittel und Fast Fashion auf der Straße, da die Gewichtsökonomie pro Einheit keine Luftbeförderung rechtfertigt. Spediteure sichern sich durch den Aufbau hybrider Straßen-Luft-Produkte ab, die Pakete über Nacht per Lkw nach Malpensa transportieren, sie Frühflügen übergeben und vor Mittag in ganz Westeuropa zustellen.

Nach Geschäftsmodell: C2C reitet auf der Welle der Kreislaufwirtschaft

Das B2C-Format hielt im Jahr 2025 einen Marktanteil von 55,8 %, was den inländischen E-Commerce-Sektor mit einem Wert von 58,8 Milliarden USD widerspiegelt. Dennoch verzeichnen C2C-Transaktionen mit einer CAGR von 5,35 % bis 2031 das schnellste Wachstum, angetrieben durch Vinted und Wallapop, die 12 Millionen monatliche italienische Angebote aggregieren. Jedes Angebot beinhaltet ein vorausbezahltes Versandetikett zur Haustürabholung, was Paketsendungen nahtlos in Wiederverkaufstransaktionen einbettet. B2B behält eine vorhersehbare Liniendichte bei Großhändlern und Herstellern bei, verliert jedoch Marktanteile, wo palettierte LTL-Optionen an Bedeutung gewinnen.

Die unter-35-jährige Bevölkerung Italiens nimmt die Wiederverkaufskultur an, wobei 42 % im Jahr 2025 Second-Hand-Artikel kauften. Dieser Verhaltenswandel begünstigt Kleinformatpakete unter 3 Kilogramm und bevorzugt Transporter- und Schließfachkanäle gegenüber schwereren Lkw-Routen. Um die C2C-Loyalität zu gewinnen, experimentieren Spediteure mit dynamischer Preisgestaltung, die an Marktplatzbewertungen gekoppelt ist und Top-Verkäufer mit Vorzugstarifen belohnt, die die Kundenbindung erhöhen. Der Wandel positioniert den Markt für Kurier-, Express- und Paketdienste in Italien als Barometer für die aufkommende Kreislaufwirtschaftslogistik.

Geografische Analyse

Norditalien dominiert die Volumina, wobei die Lombardei pro Kopf 40 % mehr Pakete als der nationale Durchschnitt generiert, bedingt durch höhere Einkommen und digitale Akzeptanz. Die durch den PNRR geförderte Erweiterung der A4 Mailand–Venedig und der A1 Mailand–Bologna wird die Fernstrecken-Transitzeiten bis 2028 um fast ein Fünftel verkürzen und den Status der Region als Dreh- und Angelpunkt des Marktes für Kurier-, Express- und Paketdienste in Italien festigen. Die Schließfachdichte erreicht hier bereits ihren Höhepunkt, wo InPost 1.200 Maschinen mit einer durchschnittlichen Auslastung von 70 % konzentriert hat, was die Kundenakzeptanz unterstreicht.

Mittelitalien dreht sich um die Agglomeration Roms. Touristenkäufe führen zu C2C-Exporten, da Besucher Waren über Mehrwertsteuererstattungs-Paketschalter nach Hause versenden, während Florenz' Luxusateliers auf manipulationssichere Expressdienste angewiesen sind, um die Markenauthentizität zu wahren. Städtische Zugangsbeschränkungen im historischen Anello Ferroviario Roms zwingen Spediteure, Elektrotransporter einzusetzen oder innerhalb eines Fensters von 6:00–10:00 Uhr zu operieren, was die Lieferkapazität einschränkt und die Routenkosten erhöht.

Süditalien hinkt aufgrund geringerer Kaufkraft und dünnerer Infrastruktur hinterher, doch die Wachstumsaussichten hellen sich auf, da E-Tailer in unterversorgte Gemeinden vordringen. Paketdiebstahl übersteigt in Neapel, Palermo und Bari 8 %, was die Versicherungsprämien um bis zu 40 % erhöht und einige Betreiber dazu veranlasst, hochwertige Sendungen abzulehnen. Dennoch verpflichtet das Universaldienstmandat Poste Italiane, eine dichte Filialabdeckung aufrechtzuerhalten und Schließfächer in Randzonen einzusetzen, um eine grundlegende Zugänglichkeit zu gewährleisten. Agrarlebensmittelexporte wie sizilianische Zitrusfrüchte und apulisches Olivenöl erfordern temperaturkontrollierte Expresslinien nach Nordeuropa und geben dem Luftfrachtumschlag über die Frachtgateways Catania und Brindisi einen zusätzlichen Impuls.

Wettbewerbslandschaft

Die führenden Spediteure Poste Italiane, DHL Express, UPS, GLS Italy und Bartolini halten zusammen rund 45 % des Umsatzes, ein Niveau, das den Markt für Kurier-, Express- und Paketdienste in Italien moderat konzentriert erscheinen lässt. Poste Italiane differenziert sich durch 7.000 Schließfächer und KI-gestützte Sortierhubs, die 150.000 Pakete pro Stunde mit einer Fehlsortierrate von unter 0,5 % verarbeiten können, was die Verarbeitungsagilität verdoppelt. InPosts Plan, bis 2027 3.000 neue Schließfächer an Bahnknoten einzusetzen, verschärft den Wettbewerb auf der letzten Meile weiter und betont Bequemlichkeit gegenüber Geschwindigkeit.

Technologieadoption ist das Schlachtfeld. Maschinenlernbasierte Disposition reduziert die städtische Routenzeit um bis zu 18 % und senkt den Kraftstoffverbrauch in Lombardei-Pilotprojekten um 9 %. Kühlkettenkapazität ist die andere Grenze; Sailpost trat im Januar 2026 in die GDP-konforme Gesundheitslogistik ein und fügte seinem Netzwerk in Süditalien Echtzeit-Temperaturüberwachung hinzu. Nachhaltige Betriebsführung gewinnt ebenfalls an Bedeutung: UPS führte 2025 CO₂-neutrale Lieferoptionen ein, indem es erneuerbaren Diesel und Kompensationen kombinierte, um Unternehmensversender mit ESG-Zielen anzusprechen.

Konsolidierung setzt sich fort. GLS erwarb ProntoPaccos 6.000 Abholpunkte, um die B2C-Reichweite zu stärken, während GEODIS im Dezember 2025 die Fernstreckenflotte von Malherbe übernahm und Interline-Luftvereinbarungen mit Atlas Air und MAS Air unterzeichnete, um atlantische und lateinamerikanische Verbindungen zu festigen. Autonome Lieferroboter, die sich noch in der Pilotphase in Turin befinden, versprechen strukturelle Kostensenkungen, warten aber noch auf regulatorische Reife und öffentliches Vertrauen.

Marktführer im Bereich Kurier-, Express- und Paketdienste (CEP) in Italien

DHL Group

International Distributions Services (including GLS)

La Poste Group (including BRT)

Poste Italiane

United Parcel Services of America, Inc. (UPS)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: GEODIS erwarb Malherbe, um seine europäische Lkw-Infrastruktur auszubauen und die grenzüberschreitende Kapazität nach Italien zu erweitern.

- November 2025: GLS Italy schloss eine strategische Partnerschaft mit Quadient, um sein Out-of-Home-Netzwerk durch den Einsatz trägerunabhängiger Paketschließfächer in ganz Italien im nationalen Maßstab auszubauen.

- August 2025: Bloq.it kooperierte mit InPost, um Schließfach-Hardware der nächsten Generation für 20.000 europäische Einheiten zu liefern, wobei dicht besiedelte italienische Städte priorisiert wurden.

- Februar 2025: Glovo erweiterte die Quick-Commerce-Abdeckung auf 15 weitere Gemeinden und brachte sein italienisches Netzwerk auf 130 Städte.

Berichtsumfang des Marktes für Kurier-, Express- und Paketdienste (CEP) in Italien

Inland, International sind als Segmente nach Zielort abgedeckt. Express, Nicht-Express sind als Segmente nach Liefergeschwindigkeit abgedeckt. Business-to-Business (B2B), Business-to-Consumer (B2C), Consumer-to-Consumer (C2C) sind als Segmente nach Modell abgedeckt. Schwersendungen, Leichtsendungen, Mittelsendungen sind als Segmente nach Sendungsgewicht abgedeckt. Luft, Straße, Sonstige sind als Segmente nach Transportmittel abgedeckt. E-Commerce, Finanzdienstleistungen (BFSI), Gesundheitswesen, Fertigung, Primärindustrie, Groß- und Einzelhandel (Offline), Sonstige sind als Segmente nach Endverbraucherbranche abgedeckt.| Inland |

| International |

| Express |

| Nicht-Express |

| Business-to-Business (B2B) |

| Business-to-Consumer (B2C) |

| Consumer-to-Consumer (C2C) |

| Schwersendungen |

| Leichtsendungen |

| Mittelsendungen |

| Luft |

| Straße |

| Sonstige |

| E-Commerce |

| Finanzdienstleistungen (BFSI) |

| Gesundheitswesen |

| Fertigung |

| Primärindustrie |

| Groß- und Einzelhandel (Offline) |

| Sonstige |

| Nach Zielort | Inland |

| International | |

| Nach Liefergeschwindigkeit | Express |

| Nicht-Express | |

| Nach Geschäftsmodell | Business-to-Business (B2B) |

| Business-to-Consumer (B2C) | |

| Consumer-to-Consumer (C2C) | |

| Nach Sendungsgewicht | Schwersendungen |

| Leichtsendungen | |

| Mittelsendungen | |

| Nach Transportmittel | Luft |

| Straße | |

| Sonstige | |

| Nach Endverbraucherbranche | E-Commerce |

| Finanzdienstleistungen (BFSI) | |

| Gesundheitswesen | |

| Fertigung | |

| Primärindustrie | |

| Groß- und Einzelhandel (Offline) | |

| Sonstige |

Marktdefinition

- Kurier-, Express- und Paketdienste - Die Kurier-, Express- und Paketdienste, oft als CEP-Markt bezeichnet, beziehen sich auf Logistik- und Postdienstleister, die sich auf den Transport kleiner Güter (Pakete/Sendungen) spezialisiert haben. Er erfasst die Gesamtmarktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen, die unter 70 kg/154 lbs wiegen, (2) Geschäftskundenpaketen, nämlich Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie Privatkundenpaketen (C2C), (3) Nicht-Express-Paketzustelldiensten (Standard und verzögert) sowie Express-Paketzustelldiensten (tagesdefinierter Express und zeitdefinierter Express), (4) inländischen sowie internationalen Sendungen.

- Demografie - Zur Analyse der gesamten adressierbaren Marktnachfrage wurden Bevölkerungswachstum und -prognosen untersucht und in diesem Branchentrend dargestellt. Er stellt die Bevölkerungsverteilung nach Kategorien wie Geschlecht (männlich/weiblich), Entwicklungsgebiet (städtisch/ländlich), Hauptstädte sowie andere wichtige Parameter wie Bevölkerungsdichte und Endverbrauchsausgaben (Wachstum und Anteil % am BIP) dar. Diese Daten wurden zur Beurteilung der Schwankungen in Nachfrage und Verbrauchsausgaben sowie der wichtigsten Hotspots (Städte) der potenziellen Nachfrage verwendet.

- Inländischer Kuriermarkt - Der inländische Kuriermarkt bezeichnet CEP-Sendungen, bei denen Ursprung und Bestimmungsort innerhalb der Grenzen der untersuchten Geografie liegen (Land oder Region gemäß dem Berichtsumfang). Er erfasst die Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen, die unter 70 kg/154 lbs wiegen, einschließlich Leichtsendungen, Mittelsendungen und Schwersendungen, (2) Geschäftskundenpaketen, nämlich Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie Privatkundenpaketen (C2C), (3) Nicht-Express-Paketzustelldiensten (Standard und verzögert) sowie Express-Paketzustelldiensten (tagesdefinierter Express und zeitdefinierter Express).

- E-Commerce - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von E-Tailer über den Online-Vertriebskanal für Kurier-, Express- und Paketdienste (CEP) getätigt werden. Der Umfang umfasst (i) die Lieferkette der Online-Kundenbestellungen eines Unternehmens, (ii) den Prozess, ein Produkt vom Herstellungsort bis zur Lieferung an die Verbraucher zu bringen. Er umfasst die Verwaltung von Lagerbeständen (verzögert sowie zeitkritisch), Versand und Vertrieb.

- Export- und Importtrends - Die Gesamtlogistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamthandelswert, wichtige Waren/Warengruppen und die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) zusammen mit den Auswirkungen wichtiger Handels-/Logistikinfrastrukturinvestitionen und des regulatorischen Umfelds analysiert.

- Finanzdienstleistungen (BFSI) - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von BFSI-Akteuren für Kurier-, Express- und Paketdienste (CEP) getätigt werden. CEP ist für die Finanzdienstleistungsbranche beim Versand vertraulicher Dokumente und Dateien wichtig. Die Unternehmen in diesem Sektor sind tätig in (i) Finanztransaktionen (d. h. Transaktionen, die die Schaffung, Liquidation oder Eigentumsübertragung von Finanzanlagen beinhalten) oder in der Erleichterung von Finanztransaktionen, (ii) Finanzintermediation, (iii) der Risikoverteilung durch Zeichnung von Renten und Versicherungen, (iv) der Bereitstellung spezialisierter Dienstleistungen, die Finanzintermediation, Versicherungen und Mitarbeitervorsorgeprogramme erleichtern oder unterstützen, und (v) der Geldkontrolle – den Währungsbehörden.

- Kraftstoffpreis - Kraftstoffpreisanstiege können zu Verzögerungen und Störungen für Logistikdienstleister führen, während Rückgänge zu höherer kurzfristiger Rentabilität und zunehmendem Marktwettbewerb führen können, um Verbrauchern die besten Angebote zu machen. Daher wurden die Kraftstoffpreisschwankungen über den Überprüfungszeitraum untersucht und zusammen mit den Ursachen sowie den Marktauswirkungen dargestellt.

- BIP-Verteilung nach Wirtschaftsaktivität - Das nominale Bruttoinlandsprodukt und seine Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) wurden in diesem Branchentrend untersucht und dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche zusammenhängt, wurden diese Daten in Verbindung mit Input-Output-Tabellen/Angebots-Verwendungs-Tabellen zur Analyse der potenziellen wichtigsten beitragenden Sektoren zur Logistiknachfrage verwendet.

- BIP-Wachstum nach Wirtschaftsaktivität - Das Wachstum des nominalen Bruttoinlandsprodukts über die wichtigsten Wirtschaftssektoren für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Beurteilung des Wachstums der Logistiknachfrage von allen Marktendverbrauchern (hier berücksichtigte Wirtschaftssektoren) verwendet.

- Gesundheitswesen - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von Akteuren im Gesundheitswesen (Krankenhäuser, Kliniken, medizinische Zentren) für Kurier-, Express- und Paketdienste (CEP) getätigt werden. Der Umfang umfasst CEP-Dienste, die an der verzögerten sowie zeitkritischen Bewegung von medizinischen Gütern und Verbrauchsmaterialien (chirurgische Verbrauchsmaterialien und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Ausrüstung) beteiligt sind. Die Unternehmen in diesem Sektor (i) umfassen diejenigen, die ausschließlich medizinische Versorgung anbieten, (ii) erbringen Dienstleistungen durch ausgebildete Fachkräfte, (iii) umfassen Prozesse, einschließlich der Arbeitseinsätze von Gesundheitspraktikern mit der erforderlichen Expertise, (iv) werden auf der Grundlage des von den in der Branche tätigen Praktikern gehaltenen Bildungsabschlusses definiert.

- Inflation - Schwankungen sowohl der Erzeugerpreisinflation (jährliche Veränderung des Erzeugerpreisindex) als auch der Verbraucherpreisinflation wurden in diesem Branchentrend dargestellt. Diese Daten wurden zur Beurteilung des Inflationsumfelds verwendet, da es eine entscheidende Rolle für das reibungslose Funktionieren der Lieferkette spielt und die Betriebskostenkomponenten der Logistik direkt beeinflusst, z. B. Reifenpreise, Fahrerlöhne und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollmaklergebühren, Speditionsraten, Kuriertarife usw., und damit den gesamten Fracht- und Logistikmarkt beeinflusst.

- Infrastruktur - Da Infrastruktur eine entscheidende Rolle für die Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie Straßenlänge, Verteilung der Straßenlänge nach Oberflächenkategorie (befestigt vs. unbefestigt), Verteilung der Straßenlänge nach Straßenklassifikation (Autobahnen vs. Fernstraßen vs. sonstige Straßen), Schienenlänge, Volumen der von wichtigen Häfen umgeschlagenen Container und die von wichtigen Flughäfen umgeschlagene Tonnage in diesem Branchentrend analysiert und dargestellt.

- Internationaler Expressdienstmarkt - Der internationale Expressdienstmarkt bezeichnet CEP-Sendungen, bei denen Ursprung oder Bestimmungsort nicht innerhalb der Grenzen der untersuchten Geografie liegen (Land oder Region gemäß dem Berichtsumfang). Er erfasst die Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen, die unter 70 kg/154 lbs wiegen, einschließlich Leichtsendungen, Mittelsendungen und Schwersendungen, (ii) interregionalen sowie intraregionalen Sendungen.

- Wichtigste Branchentrends - Der Berichtsabschnitt mit dem Titel „Wichtigste Branchentrends” umfasst alle wichtigen Variablen/Parameter, die untersucht wurden, um die Marktgrößenschätzungen und -prognosen besser zu analysieren. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder neueste verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form eines prägnanten marktrelevanten Kommentars für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Wichtigste strategische Maßnahmen - Die von einem Unternehmen ergriffene Maßnahme zur Differenzierung von seinen Wettbewerbern oder als allgemeine Strategie wird als wichtige strategische Maßnahme bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Expansionen, (3) finanzielle Umstrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Wichtige Marktteilnehmer (Logistikdienstleister) wurden ausgewählt, ihre wichtigsten strategischen Maßnahmen wurden untersucht und in diesem Abschnitt dargestellt.

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, wodurch Länder global wettbewerbsfähig werden. Die Logistikleistung wird durch marktweite Supply-Chain-Management-Strategien, staatliche Dienstleistungen, Investitionen und Richtlinien, Kraftstoff-/Energiekosten, das Inflationsumfeld usw. beeinflusst. Daher wurde die Logistikleistung der untersuchten Geografie (Land/Region gemäß dem Berichtsumfang) in diesem Branchentrend über den Überprüfungszeitraum analysiert und dargestellt.

- Fertigung - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von Akteuren der Fertigungsindustrie (einschließlich Hochtechnologie/Technologie) für Kurier-, Express- und Paketdienste (CEP) getätigt werden. Die berücksichtigten Endverbraucher sind Unternehmen, die hauptsächlich mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Stoffen in neue Produkte beschäftigt sind. Logistikdienstleister spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Flusses von Rohstoffen in der Lieferkette, der pünktlichen Lieferung von Fertigwaren an Händler oder Endkunden sowie der Lagerung und Versorgung der Kunden mit Rohstoffen für die Just-in-time-Fertigung.

- Sonstige Endverbraucher - Das sonstige Endverbrauchersegment erfasst die externen (ausgelagerten) Logistikausgaben, die von Bau, Immobilien, Bildungsdienstleistungen und professionellen Dienstleistungen (Verwaltung, Abfallmanagement, Rechts-, Architektur-, Ingenieur-, Design-, Beratungs-, wissenschaftliche Forschung und Entwicklung) für Kurier-, Express- und Paketdienste (CEP) getätigt werden. Logistikdienstleister spielen eine entscheidende Rolle bei der zuverlässigen Bewegung zeitkritischer Lieferungen und Dokumente zu/von diesen Branchen, wie dem Transport von Ausrüstungen oder Ressourcen sowie dem Versand vertraulicher Dokumente und Dateien.

- Primärindustrie - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von Akteuren der Landwirtschaft, Fischerei und Forstwirtschaft sowie der Extraktionsindustrie (Öl und Gas, Steinbruch und Bergbau) für Kurier-, Express- und Paketdienste (CEP) getätigt werden. Die berücksichtigten Endverbraucher sind Unternehmen, die (i) hauptsächlich mit dem Anbau von Nutzpflanzen, der Tierhaltung, der Holzernte, dem Fischfang und anderen Tieren aus ihren natürlichen Lebensräumen sowie der Bereitstellung damit verbundener Unterstützungsaktivitäten beschäftigt sind; (ii) natürlich vorkommende mineralische Feststoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl und Gase wie Erdgas abbauen. Hierbei spielen Logistikdienstleister (i) eine entscheidende Rolle bei Beschaffungs-, Lagerungs-, Umschlags-, Transport- und Vertriebsaktivitäten für den optimalen und kontinuierlichen Fluss von Inputs (Saatgut, Pestizide, Düngemittel, Ausrüstung und Wasser) von Herstellern oder Lieferanten zu den Produzenten und den reibungslosen Fluss von Outputs (Erzeugnisse, Agrarwaren) zu Händlern/Verbrauchern; (ii) decken alle Phasen von vor- bis nachgelagert ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrausrüstungen, abgebauten Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zum anderen. Dies umfasst sowohl temperaturkontrollierte als auch nicht temperaturkontrollierte Logistik, je nach Bedarf entsprechend der Haltbarkeit der transportierten oder gelagerten Waren.

- Erzeugerpreisinflation - Sie zeigt die Inflation aus der Perspektive der Produzenten, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Produktion über einen bestimmten Zeitraum erhalten. Die jährliche Veränderung (jährlich) des Erzeugerpreisindex wird als Erzeugerpreisinflation im Branchentrend „Inflation” ausgewiesen. Da der Erzeugerpreisindex dynamische Preisbewegungen auf umfassendste Weise erfasst, wird er von Regierungen, Banken, Industrie, Wirtschaftskreisen weitgehend genutzt und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflation verwendet, um das Inflationsumfeld besser zu verstehen.

- Segmentumsatz - Der Segmentumsatz wurde für alle wichtigen Marktteilnehmer trianguliert oder berechnet und dargestellt. Er bezieht sich auf den marktspezifischen Umsatz für Kurier-, Express- und Paketdienste (CEP), den das Unternehmen im Basisjahr der Studie in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) erzielt hat. Er wird durch die Untersuchung und Analyse wichtiger Parameter wie Finanzdaten, Dienstleistungsportfolio, Mitarbeiterstärke, Flottengröße, Investitionen, Anzahl der präsenten Länder, wichtige Volkswirtschaften usw. berechnet, die das Unternehmen in seinen Jahresberichten und auf seiner Webseite veröffentlicht hat. Für Unternehmen mit spärlichen Finanzoffenlegungen wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen-/Experteninteraktionen verifiziert.

- BIP des Transport- und Lagersektors - Wert und Wachstum des BIP des Transport- und Lagersektors stehen in direktem Zusammenhang mit der Größe des Fracht- und Logistikmarktes. Daher wurde diese Variable über den Überprüfungszeitraum in Wertangaben (USD) und als Anteil % am Gesamt-BIP in diesem Branchentrend untersucht und dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und dem aktuellen Marktumfeld ergänzt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und ein Boom bei der Smartphone-Durchdringung, gepaart mit steigenden verfügbaren Einkommen, haben weltweit zu einem phänomenalen Wachstum des E-Commerce-Marktes geführt. Online-Käufer benötigen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einer erhöhten Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Fulfillment-Diensten, führt. Daher wurden der Bruttoumsatzwert, das historische und prognostizierte Wachstum sowie die Aufschlüsselung der wichtigsten Warengruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) in diesem Branchentrend analysiert und dargestellt.

- Trends in der Fertigungsindustrie - Die Fertigungsindustrie umfasst die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Fluss von Rohstoffen zur Fabrik und den Transport von Fertigprodukten zu Händlern und Verbrauchern sicherstellt. Angebot und Nachfrage beider Branchen sind stark miteinander verknüpft und entscheidend für eine nahtlose Lieferkette. Daher wurden die Bruttowertschöpfung, die Aufschlüsselung der Bruttowertschöpfung in wichtige Fertigungssektoren und das Wachstum der Fertigungsindustrie über den Überprüfungszeitraum in diesem Branchentrend analysiert und dargestellt.

- Groß- und Einzelhandel (Offline) - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von Groß- und Einzelhändlern über den Offline-Vertriebskanal für Kurier-, Express- und Paketdienste (CEP) getätigt werden. Die berücksichtigten Endverbraucher sind Unternehmen, die hauptsächlich mit dem Groß- oder Einzelhandel von Waren, im Allgemeinen ohne Umwandlung, und der Erbringung von Dienstleistungen im Zusammenhang mit dem Warenverkauf beschäftigt sind. Logistikdienstleister spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen zu und Fertigprodukten von Produktionsstätten zu Händlern und schließlich zum Endkunden, wobei Aktivitäten wie Materialbeschaffung, Transport, Auftragserfüllung, Lagerung und Aufbewahrung, Nachfrageprognose und Bestandsmanagement abgedeckt werden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Achslast | Die Achslast bezeichnet die Gesamtlast (das Gewicht), die über die mit einer bestimmten Achse verbundenen Räder auf die Fahrbahn wirkt. Weltweit gibt es Systeme zur Überwachung der Achslast, bei denen das Überschreiten der von der zuständigen Regulierungsbehörde festgelegten Grenzwerte zu Strafen/Bußgeldern führen kann. Für den Gütertransport auf der Straße kann dies ein wichtiger Kostenfaktor sein, da Kenntnisse über die Achslastgrenzen genutzt werden können, um (i) das Fahrzeug optimal zu beladen und den Gewinn zu maximieren, (ii) das Überschreiten der Grenzen und damit mögliche Bußgelder zu vermeiden, (iii) Verschleiß am Fahrzeug zu vermeiden, (iv) Schäden an der Fahrbahn zu vermeiden, die zu erheblichen öffentlichen Wartungs- und Reparaturkosten führen, und (v) eine bessere Umschlagszeit zu erzielen. |

| Rückladung | Die Rückladung bezeichnet die Rückbewegung eines Transportfahrzeugs von seinem ursprünglichen Zielort zu seinem ursprünglichen Abgangsort und kann vollständige, teilweise oder leere Lkw-Ladungen (den gesamten oder einen Teil des Weges) umfassen, abhängig von der Transparenz des lokalen Frachtökosystems. In diesem Zusammenhang ist auch der Transport leerer Container zum Ursprungsort, bekannt als Leerfahrt, ein bedeutender Faktor, angesichts der Angebots-/Containerknappheit in verschiedenen Regionen, die zu Kostensteigerungen und einer suboptimalen Gewinnerzielung führt. Im Allgemeinen bieten Spediteure Rabatte auf die Rückladung an, um Fracht für die Rückfahrt zu sichern. |

| Konnossement | Ein Konnossement ist ein rechtliches Vertragsdokument, das von einem Spediteur an einen Versender ausgestellt wird, um den Empfang seiner Fracht zu bestätigen, und dient als Nachweis für den Beförderungsvertrag zwischen den beiden Parteien. Im Wesentlichen enthält es (i) Art, Menge und andere Spezifikationen der beförderten Waren, (ii) Bestimmungsort sowie Bedingungen der Sendung, (iii) Spediteur und Fahrer mit allen notwendigen Informationen zur Abwicklung der Sendung, die für Versicherungs- und Zollabfertigungszwecke verwendet werden können, (iv) die Bestätigung, dass die Sendung unbeschädigt und versandbereit ist. In diesem Zusammenhang ist ein Hauskonnossement ein Dokument, das von einem Spediteur oder einem Nicht-Schiffsbetreiber-Gemeinschaftsspediteur ausgestellt wird, um den Empfang von Sendungsgegenständen zu bestätigen. Wenn Sendungen von mehreren Versendern beteiligt sind, kann ein Masterkonnossement involviert sein, das eine konsolidierte Version desselben für alle vom Spediteur betreuten Sendungen (an einen gemeinsamen Bestimmungsort) darstellt und vom Spediteur an den Spediteur oder den Versender ausgestellt werden kann (je nachdem, wer den Transport bucht). |

| Bunkern | Bunkern ist der Prozess der Kraftstoffversorgung für den Antrieb eines Schiffes. Es umfasst die Logistik des Beladens und der Verteilung des Kraftstoffs auf die verfügbaren Schiffstanks. In diesem Zusammenhang gilt: (i) Bunkeröl ist technisch gesehen jede Art von Schweröl, das an Bord von Schiffen verwendet wird. Es erhält seinen Namen von den Behältern auf Schiffen und in Häfen, in denen es gelagert wird; in der Dampfschifffahrt waren es Kohlenbunker, heute sind es Bunkeröltanks. (ii) Bunker bezeichnet die Räume (Tanks) an Bord eines Schiffes zur Kraftstofflagerung. (iii) Bunkerhandler bezeichnet eine Person, die mit Bunker (Kraftstoff) handelt. (iv) Ein Bunkeranruf erfolgt, wenn ein Frachtschiff in einem Hafen ankert oder anlegt, um Bunkeröl oder Vorräte aufzunehmen. (v) Bunkerdienstleistung ist die Versorgung eines Schiffes mit einer angeforderten Qualität und Menge an Bunker. Das Bunkern ist aus der Perspektive der für den Versender geltenden Frachtkosten bedeutsam, da Bunkeraufschläge (BUC)/Kraftstoffanpassungsfaktoren (FAF)/Bunkeranpassungsfaktoren (BAF) von Reedereien angewendet werden, um die Auswirkungen von Schwankungen der Bunkerkosten auszugleichen. |

| Kabotage | Transport durch ein in einem Land zugelassenes Fahrzeug, der auf dem nationalen Territorium eines anderen Landes durchgeführt wird. Das Kabotagerecht kann den inländischen Güterverkehr auf national zugelassene und manchmal auch gebaute und bemannte Fahrzeuge beschränken, obwohl die Vorschriften je nach Branche/Warengruppe/Land variieren und manchmal den maximal zulässigen Prozentsatz der Kabotage festlegen, der von ausländisch zugelassenen Flotten bedient werden darf. |

| C-Commerce | Kollaborativer Handel (auch als C-Commerce bekannt) (i) beschreibt elektronisch ermöglichte Geschäftsinteraktionen zwischen dem internen Personal eines Unternehmens, Geschäftspartnern und Kunden innerhalb einer Handelsgemeinschaft (Branche, Branchensegment, Lieferkette oder Lieferkettensegment); (ii) ist die Optimierung von Angebots- und Vertriebskanälen zur Nutzung der globalen Wirtschaft durch den effizienten Einsatz neuer Technologien. Zu den Vorteilen des C-Commerce gehören unter anderem (i) Maximierung der Effizienz und Rentabilität einer Organisation, (ii) Technologieintegration mit physischen Kanälen, um Unternehmen die Zusammenarbeit zu ermöglichen, (iii) erhöhter Informationsaustausch wie Lagerbestände und Produktspezifikationen unter Verwendung des Internets als Vermittler, (iv) erhöhte Wettbewerbsfähigkeit durch Erreichen eines breiteren Publikums. Beispiele für C-Commerce, auch bekannt als Peer-to-Peer-Handel, umfassen (i) Unternehmen, die es Verbrauchern ermöglichen, Dinge voneinander zu mieten, oder Marktplätze wie Meta (ehemals Facebook) Marketplace, die den Verkauf von Gebrauchtwaren ermöglichen; (ii) DoorDash hat sich mit vielen nationalen Marken wie McDonald's und Chipotle zusammengetan, um Fast-Food-Lieferungen anzubieten und sein Geschäftsmodell auf C-Commerce aufzubauen. Seitdem haben sie ihren Lieferservice von Restaurants auf Einzelhändler ausgeweitet und bieten Unternehmen sogar „Flotten” von Fahrern an. |

| Kurierdienst | Ein Unternehmen/eine Firma, das/die Pakete/Sendungen (bis zu 70 kg) einschließlich schneller Tür-zu-Tür-Abholung und Lieferung von Waren oder Dokumenten, national oder international, auf kommerzieller Vertragsbasis zustellt. Beispiele: DHL Group, FedEx, United Parcel Service of America, Inc., USPS, International Distributions Services, J&T Express, SF Express und viele andere. |

| Cross-Docking | Cross-Docking ist eine Praxis im Logistikmanagement, die das Entladen eingehender Lieferfahrzeuge und das direkte Verladen der Materialien in ausgehende Lieferfahrzeuge umfasst, wobei traditionelle Lagerlogistikpraktiken umgangen und Zeit und Geld gespart werden. Es erfordert eine enge Synchronisation von Ein- und Ausgangsströmen. Es ist von großer Bedeutung für die Reduzierung von Kosten im Zusammenhang mit Lagerung und Aufbewahrung (und den damit verbundenen Mehrwertdiensten). |

| Drittlandshandel | Internationaler Transport zwischen zwei verschiedenen Ländern, der von einem in einem dritten Land zugelassenen Fahrzeug durchgeführt wird. Ein Drittland ist ein Land, das weder das Land der Verladung/Einschiffung noch das Land der Entladung/Ausschiffung ist. Das Drittlandshandelsrecht kann den internationalen Güterverkehr auf die in den jeweiligen Ländern zugelassenen Fahrzeuge beschränken, und manchmal auch auf gebaute und bemannte Fahrzeuge, obwohl die Vorschriften je nach Branche/Warengruppe/Land variieren und manchmal den maximal zulässigen Prozentsatz des Drittlandshandels festlegen, der von ausländisch zugelassenen Flotten bedient werden darf. |

| Zollabfertigung | Der Prozess der Anmeldung und Abfertigung von Fracht durch den Zoll. Er umfasst die Verfahren zur Freigabe von Fracht durch den Zoll über festgelegte Formalitäten wie die Vorlage von Einfuhrlizenzen/-genehmigungen, die Zahlung von Einfuhrzöllen und andere erforderliche Dokumentationen je nach Art der Fracht. In diesem Zusammenhang ist ein Zollmakler eine Person oder ein Unternehmen, das von der zuständigen Behörde des jeweiligen Landes lizenziert ist, im Namen von Frachtimporteuren und -exporteuren zu handeln. |

| Gefahrgut | Gefahrgut (oder gefährliche Stoffe oder HAZMAT) umfasst entzündliche Flüssigkeiten/Feststoffe, Gase (komprimiert, verflüssigt, unter Druck gelöst), Korrosiva, oxidierende Stoffe, explosive Stoffe und Gegenstände, Stoffe, die bei Kontakt mit Wasser entzündliche Gase abgeben, organische Peroxide, giftige Stoffe, infektiöse Stoffe, radioaktive Materialien, verschiedene gefährliche Güter und Gegenstände. |

| Erstmeilenlieferung | Die Erstmeilenlieferung bezeichnet (i) die erste Stufe des Fracht-/Sendungs-/Fracht-/Kuriertransports, (ii) den Transport von Waren von den Räumlichkeiten oder dem Lager eines Händlers zum nächsten Fulfillment-Center/Lager/Hub, von wo aus die Waren weitergeleitet werden, (iii) den Versand von Waren von lokalen Verteilzentren an Geschäfte (für Einzelhändler), (iv) den Transport von Fertigwaren von einer Anlage oder Fabrik zu einem Verteilzentrum (für Hersteller), (v) die Abholung von Waren vom Zuhause oder Geschäft des Endkunden, gefolgt von der Bewegung zu einem Lager oder Lagerort (Umzugsunternehmen), (vi) den Prozess, bei dem Waren von einem Einzelhändler abgeholt und dann an Drittlogistikanbieter oder Kurierdienstleister übergeben werden, um an den Endverbraucher geliefert zu werden (E-Commerce). Sobald das Paket das nächste Lager oder den Hub des Kuriers erreicht, wird es sortiert und weiter transportiert, bis es die Haustür des Kunden erreicht. Wenn man beispielsweise UPS als Kurier wählt, ist die Erstmeilenlieferung das Produkt, das vom Lager des Herstellers/Einzelhändlers zum Lager/Fulfillment-Center von UPS geliefert wird. |

| Letztmeilenlieferung | Die Letztmeilenlieferung bezeichnet den letzten Schritt des Lieferprozesses, bei dem ein Paket von einem Transportknotenpunkt (Lager oder Verteilzentrum oder Fulfillment-Center) zu seinem endgültigen Bestimmungsort bewegt wird, der in der Regel ein Privathaushalt/Einzelhandelsgeschäft/Unternehmen oder ein Paketschließfach ist. Sie macht rund die Hälfte der Gesamtkosten des gesamten Prozesses aus Erstmeile, Mittelmeile und Letztmeile aus, obwohl dies je nach Sendung, Ware, Geschäftsmodell und ähnlichen Faktoren variieren kann. |

| Milkrun | Ein Milkrun ist eine Liefermethode, die verwendet wird, um gemischte Ladungen von verschiedenen Lieferanten zu einem Kunden zu transportieren, wobei Lean-Management-Prinzipien auf die Logistik angewendet werden. Anstatt dass jeder Lieferant jede Woche einen Lkw schickt, um die Bedürfnisse eines Kunden zu erfüllen, besucht ein Lkw (oder Fahrzeug) die Lieferanten, um die Ladungen für diesen Kunden abzuholen. Diese Transportmethode erhielt ihren Namen von der Praxis in der Milchwirtschaft, bei der ein Tankwagen Milch von mehreren Milchviehbetrieben für die Lieferung an ein Milchverarbeitungsunternehmen sammelte. Ein Milkrun kann eine effizientere Methode zur Abwicklung der Logistik sein, erfordert jedoch eine ordnungsgemäße Planung. Wenn die Route Produkte von verschiedenen Unternehmen umfasst, ist eine Vereinbarung über die Kostenteilung und andere Aspekte der kooperativen Liefervereinbarung erforderlich. Sobald die Gruppe diese Fragen geklärt hat, kann diese Liefermethode für alle Zeit und Geld sparen, indem Betriebskosten und Ressourcen gebündelt werden. |

| Mehrländerkonsolidierung | Die Mehrländerkonsolidierung ist eine kosteneffektive Lösung, die Fracht aus verschiedenen Ursprungsländern konsolidiert, um vollständige Containerladungen zu bilden. Die Mehrländerkonsolidierung eignet sich am besten für Unternehmen, die geringe Mengen an Waren aus mehreren Ländern importieren, aber von den wirtschaftlicheren Frachtkosten für vollständige Containerladungen profitieren möchten. Neben den Kosten umfassen weitere Vorteile (i) die Flexibilität, Lieferanten aus einem breiteren Spektrum von Ursprungsländern auszuwählen, ohne sich um die Logistik zum endgültigen Bestimmungsort aus jedem Ursprungsland kümmern zu müssen, (ii) die Möglichkeit, die am besten geeigneten Lieferanten aus vielen verschiedenen Ländern für die eigenen Geschäftsabläufe auszuwählen. Die Erweiterung der Beschaffungsoptionen durch die Mehrländerkonsolidierung bietet die Art von Flexibilität, die in wettbewerbsintensiven globalen Märkten benötigt wird. |

| Q-Commerce | Q-Commerce, auch als Quick-Commerce bezeichnet, ist eine Art E-Commerce, bei dem der Schwerpunkt auf schnellen Lieferungen liegt, typischerweise in weniger als einer Stunde. Die Unternehmen, die Q-Commerce-Dienste anbieten, können ein vertikal integriertes Modell haben oder Drittanbieter-Lieferplattformen nutzen (ausgelagerte Logistik). Es hat Vorteile wie (i) wettbewerbsfähiges Alleinstellungsmerkmal, (ii) Potenzial für höhere Gewinnmargen, (iii) bessere Kundenerfahrung, (iv) garantierte Produktverfügbarkeit, (v) Rückverfolgbarkeit und (vi) Skalierbarkeit. |

| Rückwärtslogistik | Rückwärtslogistik ist eine Art des Supply-Chain-Managements, das Waren von Kunden zurück zu den Verkäufern oder Herstellern bewegt und Prinzipien der Kreislaufwirtschaft (3R) umfassen kann, nämlich Recycling, Wiederverwendung (Umnutzung, Wiederverkauf), Reduzierung oder Reparatur. In diesem Zusammenhang ist Recommerce (oder umgekehrter Handel) der Verkauf von zuvor besessenen Artikeln über physische oder Online-Marktplätze/Vertriebskanäle an Käufer, die diese wiederverwenden, recyceln oder weiterverkaufen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung wichtiger Variablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation wird als Teil der Preisgestaltung betrachtet, und der durchschnittliche Verkaufspreis variiert während des gesamten Prognosezeitraums für jedes Land.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen