Nordamerika Containerboard-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

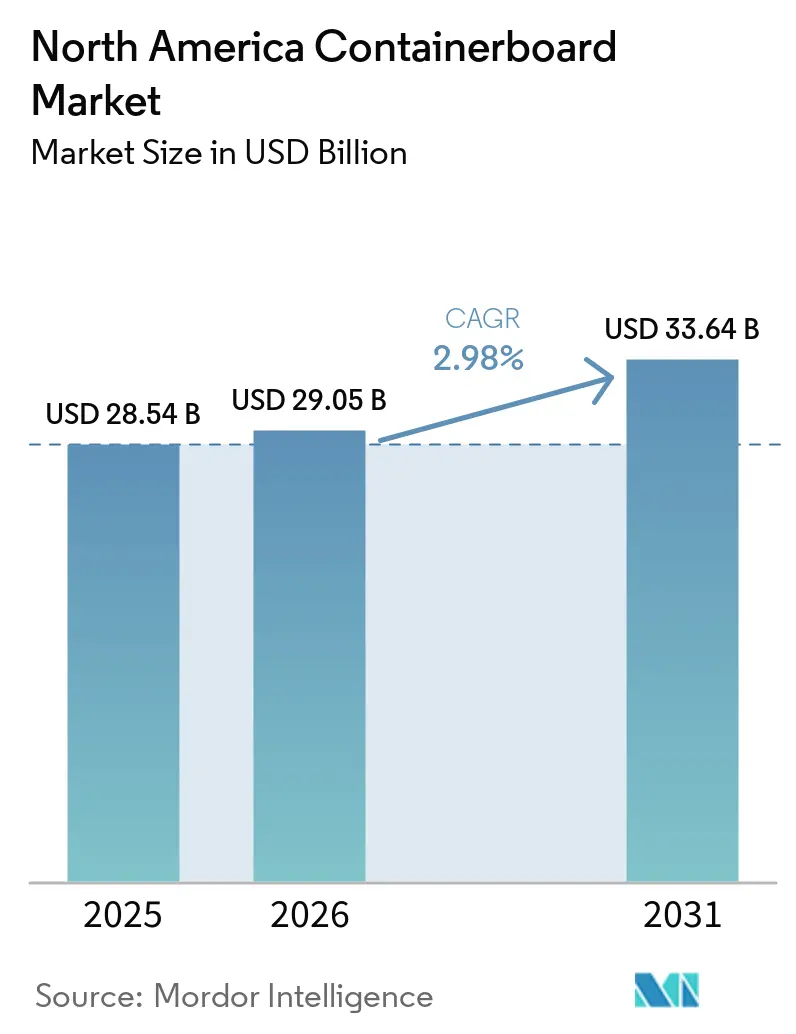

| Marktgröße im Basisjahr (2025) | 28.54 Milliarden US-Dollar |

| Marktgröße (2026) | 29.05 Milliarden US-Dollar |

| Marktgröße (2031) | 33.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.98% CAGR |

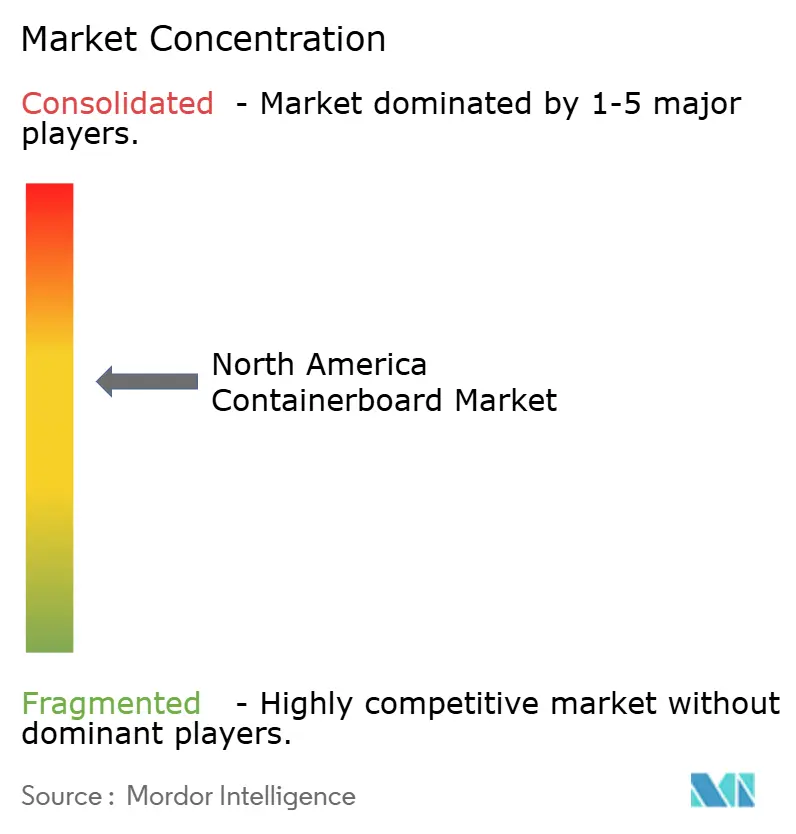

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Containerboard-Marktanalyse von Mordor Intelligence

Die Größe des Nordamerika Containerboard-Marktes wird voraussichtlich von 28,54 Milliarden USD im Jahr 2025 und 29,05 Milliarden USD im Jahr 2026 auf 33,64 Milliarden USD bis 2031 anwachsen, was einer CAGR von 2,98 % zwischen 2026 und 2031 entspricht. Der Nordamerika Containerboard-Markt trat in diesen Prognosezeitraum nach einem deutlichen Angebotsreset ein, da die Containerboard-Produktion im ersten Quartal 2026 im Jahresvergleich um 8 % zurückging und mehrere große Hersteller bereits im Jahr 2025 kostenintensive Kapazitäten abgebaut hatten. Die Nachfrage im Nordamerika Containerboard-Markt wird weiterhin durch E-Commerce-Versandvolumina, eine breitere Gewinnung von Wellpappenkunden und eine stetige Aktivität in den Vertriebsnetzwerken gestützt, auch wenn die Verbraucherausgaben selektiv bleiben. Nachhaltigkeitsstandards stärken ebenfalls den Nordamerika Containerboard-Markt, da Recyclingfaseranteile stärker in die gängigen Spezifikationen eingebettet wurden und Vorschriften zur Reduzierung von Kunststoffen mehr Sekundärverpackungen in faserbasierte Formate drängen. Der Wettbewerb im Nordamerika Containerboard-Markt wird von großen integrierten Herstellern geprägt, die Portfoliobereinigung mit gezielten Mühlenaufrüstungen, Recyclingqualitätserweiterungen und Investitionen in den Kundenservice kombinieren, um Margen zu schützen und höherwertige Nachfrage zu erschließen. Das kurzfristige Wachstum bleibt moderat, da die Betriebswirtschaft weiterhin unter Druck durch Schwankungen bei Altpapier, uneinheitliche Energiekosten und eine Nachfragesituation steht, die sich zwar verbessert, aber noch nicht breit über alle Endmärkte hinweg etabliert ist.

Wichtigste Erkenntnisse des Berichts

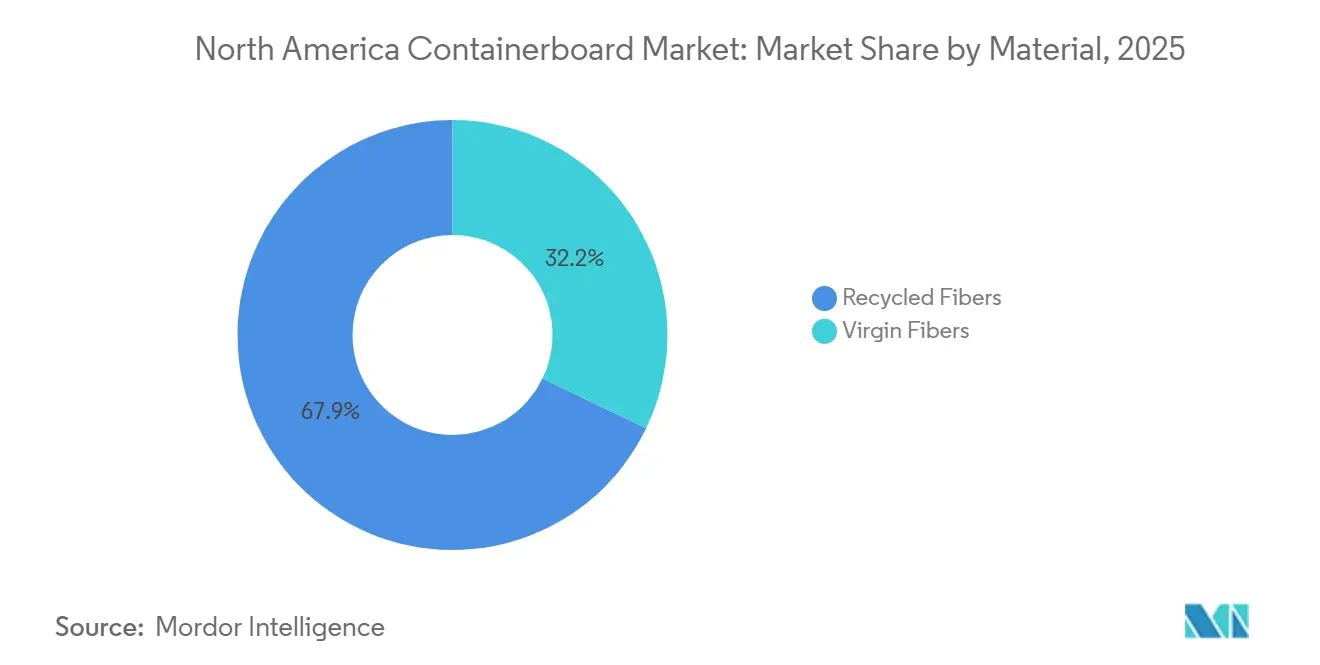

- Nach Material entfielen im Jahr 2025 32,15 % des Nordamerika Containerboard-Marktanteils auf Jungfasern.

- Nach Produkttyp wird die Nordamerika Containerboard-Marktgröße für Wellenpapier bis 2031 voraussichtlich mit einer CAGR von 4,17 % wachsen.

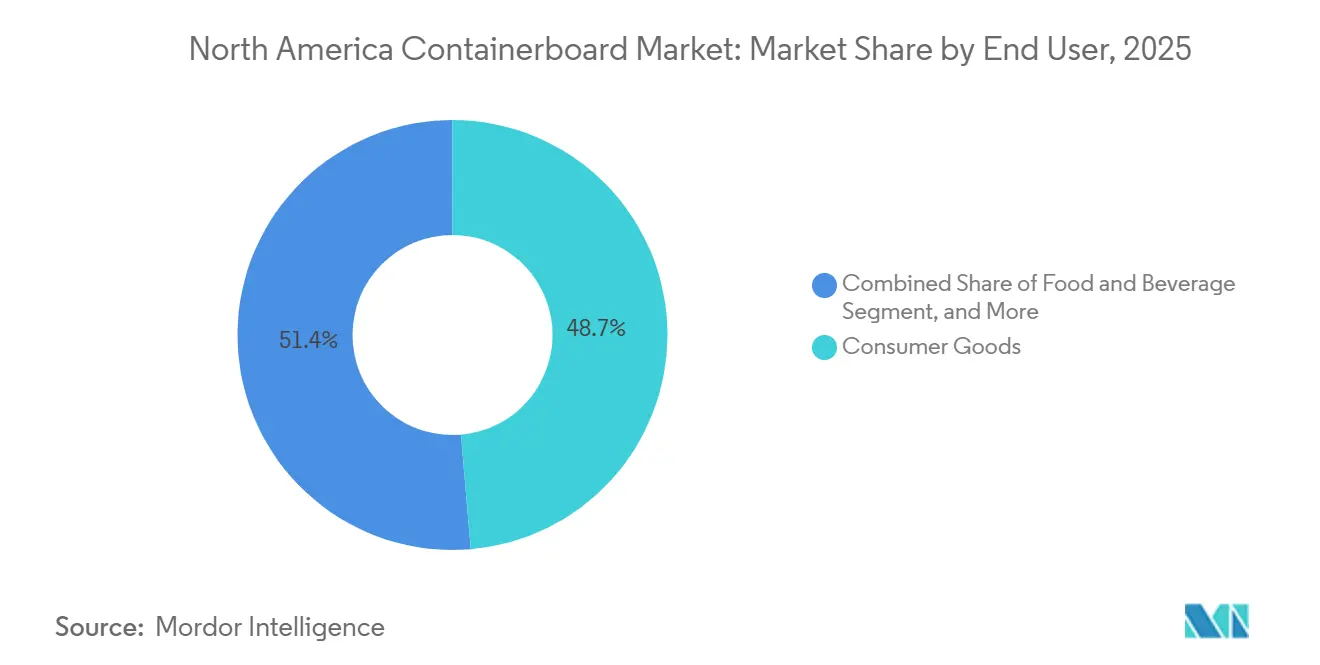

- Nach Endverbraucher entfielen im Jahr 2025 48,65 % des Nordamerika Containerboard-Marktanteils auf Konsumgüter.

- Nach Geografie wird die Nordamerika Containerboard-Marktgröße für Mexiko bis 2031 voraussichtlich mit einer CAGR von 4,96 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Nordamerika Containerboard-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum der Nachfrage nach E-Commerce-Verpackungen | +0.8% | Global, konzentriert auf die US-amerikanischen und mexikanischen E-Commerce-Vertriebskorridore | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach nachhaltigen Verpackungslösungen | +0.6% | Global, stärkster regulatorischer Druck im westlichen Teil der Vereinigten Staaten, Kanada und EU-beeinflussten Lieferketten | Mittelfristig (2–4 Jahre) |

| Anstieg von Außer-Haus-Verpflegung und Lieferdiensten im Lebensmittel- und Getränkebereich | +0.5% | Städtische Zentren in den USA und Kanada, wachsend in mexikanischen Städten der Kategorie 1 | Kurzfristig (≤ 2 Jahre) |

| Ersatz von Kunststoffverpackungen aufgrund regulatorischer Verbote | +0.4% | National, frühe Gewinne konzentriert in Kalifornien, Oregon, Washington und Québec | Mittelfristig (2–4 Jahre) |

| Fortschritte bei hochleistungsfähigen leichtgewichtigen Containerboard-Qualitäten | +0.3% | Global, hauptsächlicher Fertigungsvorteil in integrierten US-Werken | Langfristig (≥ 4 Jahre) |

| Strategische Kapazitätserweiterungen in der Nähe regionaler Vertriebszentren | +0.2% | Süden und Südosten der Vereinigten Staaten, Nearshoring-Cluster in Mexiko | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum der Nachfrage nach E-Commerce-Verpackungen

E-Commerce bleibt der dauerhafteste Volumentreiber für den Nordamerika Containerboard-Markt, da Direktversandmodelle einen Wellpappenschutz über Fulfillment, Sortierung und die letzte Meile der Lieferung hinweg erfordern. Packaging Corporation of America berichtete, dass die Wellpappensendungen pro Versandtag im Januar 2026 im Jahresvergleich um 4,5 % und bis Mitte Februar um 3 % gestiegen waren, was darauf hindeutet, dass sich die Kartonnachfrage schneller erholte als viele allgemeine Einzelhandelsindikatoren. Diese Nachfrage hat einen eingebauten Vorteil hinsichtlich der Verpackungsintensität, da Waren, die an Privathaushalte geliefert werden, in der Regel mehr Fasern pro Bestellung benötigen als Waren, die über Ladenregale vertrieben werden. Smurfit Westrock erklärte, dass die Gewinnung von mehr als 600 neuen Wellpappenkunden im ersten Quartal 2026 durch E-Commerce und wertschöpfende Formate angetrieben wurde, was darauf hindeutet, dass der Nordamerika Containerboard-Markt ebenso sehr von einer Mixverbesserung wie von einem einfachen Sendungswachstum profitiert.[1]Smurfit Westrock, "Smurfit Westrock Reports First Quarter 2026 Results," smurfitwestrock.com Der Effekt ist stärker im Bereich Lebensmitteleinzelhandel und Frischkostlieferung, wo Hersteller dickere, feuchtigkeitsbeständigere Kartonformate benötigen, um temperaturempfindliche, schwerere Produkte während des Transports zu schützen.

Steigende Nachfrage nach nachhaltigen Verpackungslösungen

Nachhaltigkeit ist im Nordamerika Containerboard-Markt zu einer grundlegenden Kaufanforderung geworden und nicht mehr ein Premiumangebot, das nur eine kleine Gruppe von Kunden sucht. Die Corrugated Packaging Alliance und die Fiber Box Association berichteten im Jahr 2025, dass Wellpappenbehälter unter den Grundbedingungen in den USA mehrere Umweltindikatoren gegenüber wiederverwendbaren Kunststoffbehältern übertrafen, was Markeninhabern eine klarere Grundlage für den Wechsel von Sekundärverpackungsformaten bietet. Im gleichen Bewertungszeitraum zeigte sich, dass der durchschnittliche Recyclingfaseranteil im US-amerikanischen Containerboard 31,8 % erreichte, was darauf hindeutet, dass Recyclingfaseranteile nun in reguläre Qualitätsspezifikationen integriert sind und nicht mehr in einem engen Spezialsegment verbleiben. Dies ist kommerziell bedeutsam, da Werke, die Recyclingfasern in Standard-Decklagen und Wellenpapierqualitäten einmischen können, Beschaffungsziele über eine breitere Kundenbasis hinweg erfüllen können, ohne die Produktkomplexität zu erhöhen. Da Compliance-Vorschriften in Bundesstaaten und Provinzen strenger werden, wird der Nordamerika Containerboard-Markt voraussichtlich Hersteller belohnen, die Zugang zu Recyclingfasern, Verarbeitungsreichweite und stabile Leistung über gängige Verpackungsanwendungen hinweg kombinieren.

Anstieg von Außer-Haus-Verpflegung und Lieferdiensten im Lebensmittel- und Getränkebereich

Lebensmittellieferung und Außer-Haus-Verpflegung haben innerhalb des Nordamerika Containerboard-Marktes eine stetige Nachfragenische geschaffen, die sich nicht im gleichen Takt wie die allgemeinen Konsumgüterausgaben bewegt. Mahlzeitenkits, Lebensmittellieferungen und Restaurant-Takeaway sind alle auf Wellpappen-Sekundärverpackungen angewiesen, die Stapeldruck, Feuchtigkeitseinwirkung und eine höhere Handhabungsfrequenz pro Einheit bewältigen können. Packaging Corporation of America erklärte, dass die Liefervolumina im Lebensmittel- und Getränkebereich zu den Endverwendungen gehörten, die im ersten Quartal 2026 eine frühere Nachfrageverbesserung zeigten, was bestätigt, dass dieser Kanal dazu beiträgt, Bestellungen in einer gemischten Erholungsphase zu stützen. Der regionale Effekt ist wichtig, da Mexiko seine E-Commerce- und Lebensmittelvertriebsinfrastruktur weiter ausbaut und gleichzeitig jährlich 4 Millionen Tonnen Karton produziert und weiterhin einen erheblichen Anteil an Containerboard aus den Vereinigten Staaten importiert. Diese grenzüberschreitende Verpackungsschleife bedeutet, dass eine steigende Takeaway- und Lebensmittelnachfrage in mexikanischen Städten auch die Werksauslastung und Verarbeitungsströme anderswo im Nordamerika Containerboard-Markt ankurbeln kann.

Ersatz von Kunststoffverpackungen aufgrund regulatorischer Verbote

Vorschriften zur Reduzierung von Kunststoffen schaffen einen direkten Substitutionspfad in den Nordamerika Containerboard-Markt, insbesondere in Bundesstaaten und Provinzen, die bei Herstellerverantwortungsregeln schneller voranschreiten. Kaliforniens SB 54 schreibt eine Reduzierung der abgedeckten Kunststoffverpackungen um 25 % bis 2032 vor, und der Bundesstaat prognostizierte für 2026 ein inkrementelles Produktionswachstum von 241 Millionen USD für die Herstellung von Papierprodukten in Kalifornien, da sich Verpackungsformate verschieben. Das Herstellerverantwortungsgesetz des Bundesstaates Washington schritt ebenfalls voran und verpflichtete Verpackungshersteller, sich bis Juli 2026 bei einer Herstellerverantwortungsorganisation zu registrieren. Diese Vorschriften begünstigen leichtere, besser recycelbare faserbasierte Formate und unterstützen Innovationen bei Decklagen- und Wellenpapierqualitäten, die Kunststoff ersetzen können, ohne Markeninhabern erhebliche Compliance-Kosten aufzuerlegen. Das Ergebnis ist, dass größere integrierte Lieferanten im Nordamerika Containerboard-Markt positioniert sind, um breitere Umstellungsprogramme statt isolierter Artikeländerungen zu gewinnen, was die Auftragstransparenz und die Auslastung nachgelagerter Werke verbessert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Altpapierpreise | -0.8% | Global, am stärksten in US-amerikanischen Recyclingkartonwerken, die auf Altpapier als Rohstoff angewiesen sind | Kurzfristig (≤ 2 Jahre) |

| Energiekostenschwankungen mit Auswirkungen auf die Produktionswirtschaft | -0.5% | Kernbereich Nordamerikas, am stärksten in kanadischen Provinzen und im westlichen Teil der Vereinigten Staaten mit erhöhten industriellen Stromtarifen | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit von Güterwaggons, die innerregionale Lieferketten stören | -0.3% | National, Papier- und Forstproduktkorridore im östlichen und mittleren Westen der Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Wachsender Wettbewerb durch Formfaserverpackungen im Frischproduktsektor | -0.2% | Global, konzentriert auf nordamerikanische Anwendungen für Frischprodukte und Eierverpackungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Altpapierpreise

Die Altpapierpreise bleiben das sichtbarste Inputrisiko für Recyclingfaserhersteller im Nordamerika Containerboard-Markt, da Altkarton der Kernrohstoff für viele Kartonqualitäten ist. Der Markt ist abrupten Preisbewegungen ausgesetzt, wenn das Angebot aus der Kartonrückgewinnung nicht mit der Werksnachfrage Schritt hält, da die Rohstoffverfügbarkeit vom Sammelverhalten und dem Tempo abhängt, mit dem gebrauchte Kartons in den Recyclingkreislauf zurückkehren. The Recycling Partnership schätzte die US-amerikanischen Rückgewinnungsquoten für alle recycelbaren Materialien aus der Haushaltssammlung im Jahr 2024 auf 20 %, was auf eine erhebliche strukturelle Rückgewinnungslücke hindeutet, die die Rohstoffverfügbarkeit bei verbesserter Nachfrage einengen könnte. Diese Lücke ist bedeutsam, da das Kapazitätsmanagement allein den Rohstoffdruck nicht lösen kann, wenn die zurückgewonnenen Mengen in Städten und Bundesstaaten uneinheitlich bleiben. Infolgedessen wird der Nordamerika Containerboard-Markt voraussichtlich weiterhin Margendruck und uneinheitliche Preisdisziplin erleben, bis Sammelsysteme und Rückgewinnungsqualität sich wesentlich verbessern.

Energiekostenschwankungen mit Auswirkungen auf die Produktionswirtschaft

Energiekosten bleiben eine wesentliche betriebliche Einschränkung für den Nordamerika Containerboard-Markt, da Papiertrocknung und Werksbetrieb energieintensiv sind und die Anlagenlebensdauer lang ist. Packaging Corporation of America erklärte, dass die Kraftpapiermaschine Nr. 2 und der Kraft-Zellstoffbetrieb in Wallula dauerhaft stillgelegt wurden, nachdem die Stromtarife im Bundesstaat Washington innerhalb von 2 Jahren um 89 % gestiegen waren, was verdeutlicht, wie schnell Kostenverschiebungen strukturelle Entscheidungen über den Anlagenstandort erzwingen können. Dasselbe Unternehmen kündigte auch ein Gasturbinenprogramm im Wert von 250 Millionen USD für seine Werke in Riverville, Jackson und DeRidder an, was einen strategischen Schritt hin zu größerer Energieunabhängigkeit in Regionen widerspiegelt, in denen die Wirtschaftlichkeit günstiger ist. Akademische Forschung, die im Jahr 2025 veröffentlicht wurde, ergab, dass die Trocknung 57 % des gesamten Energieverbrauchs im US-amerikanischen Zellstoff- und Papiersektor ausmacht, was erklärt, warum Einsparungen mit der bestehenden Werksinfrastruktur schwer schnell zu erzielen sind. Dies lässt Hersteller im Nordamerika Containerboard-Markt mit einem schwierigen Gleichgewicht zurück zwischen dem Weiterbetrieb von Altanlagen, der Umleitung der Produktion zu kostengünstigeren Standorten und der Finanzierung langfristiger Energieaufrüstungen, die sich erst über mehrere Jahre amortisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Die Premiumpositionierung von Jungfasern sichert ihre Führungsposition

Jungfasern hielten im Jahr 2025 einen Anteil von 32,15 % am Nordamerika Containerboard-Markt und werden voraussichtlich bis 2031 mit einer CAGR von 3,62 % wachsen, womit diese Qualität sowohl die führende als auch die am schnellsten wachsende Position innerhalb der Materialsegmentierung beibehält. Diese Führungsposition spiegelt die stärkere Leistung von Kraftzellstoff-basiertem Decklagenpapier wider, mit höherer Berstfestigkeit, besserer Druckqualität und Anwendungen, bei denen Konsistenz wichtiger ist als einfache Kostensenkung. Die Nordamerika Containerboard-Branche ist weiterhin auf Jungfasern angewiesen, wo Exportverpackungen, Anforderungen an Lebensmittelkontakt und schwerere Transportformate wenig Raum für Substitution lassen. Dieses Nachfrageprofil gibt Jungfaserqualitäten eine festere Preisposition, auch wenn Kunden weiterhin Recyclingfaserziele über breitere Verpackungsportfolios hinweg ausweiten.

Gleichzeitig wird das Materialbild ausgewogener, da führende Hersteller ihre Recyclingfähigkeiten neben ihren Jungfaseranlagen ausbauen. International Papers Vereinbarung vom April 2026 zur Übernahme von NORPACs Longview-Werk, das jährlich 1 Million Tonnen Containerboard produziert und sich auf leichte, hochleistungsfähige Recyclingqualitäten konzentriert, zeigt, dass selbst große Jungfaserhersteller sich neu positionieren, um die Recyclingnachfrage an der Westküste zu bedienen.[2]International Paper, "International Paper to Acquire North Pacific Paper Company," prnewswire.com Der bereits dokumentierte durchschnittliche Recyclingfaseranteil von 31,8 % im US-amerikanischen Containerboard zeigt, dass Recyclingfasern nun zentral für das Mainstream-Produktdesign sind und kein Randfall mehr darstellen. Im Laufe der Zeit bedeutet dies, dass sich die Lücke zwischen Jungfaser- und Recyclingqualitäten im Nordamerika Containerboard-Markt bei niedrigeren Flächengewichten verringern könnte, während Premium-Schwerlastanwendungen weiterhin einen klareren Jungfaservorteil verteidigen.

Nach Produkttyp: Testliner gewinnen gegenüber etablierten Kraftliner-Spezifikationen an Boden

Wellenpapier hielt im Jahr 2025 einen Anteil von 29,63 %, während Testliner voraussichtlich bis 2031 mit einer CAGR von 4,17 % innerhalb der Nordamerika Containerboard-Marktgröße wachsen werden. Wellenpapier behielt den größten Anteil, da das Wellenpapiermedium in nahezu jeder Wellpappenkonstruktion unverzichtbar ist, sodass seine Nachfrage eng der gesamten Kartonproduktion folgt. Testliner wachsen schneller, da sie Verarbeitern eine praktische Möglichkeit bieten, Gewicht und Kosten bei E-Commerce-Sekundärverpackungen zu reduzieren, ohne den funktionalen Schutz unter normalen Versandbedingungen zu beeinträchtigen. Kraftliner behalten einen soliden Platz in Export-, Industrie- und regulierten Anwendungen, bei denen mechanische Leistungsanforderungen eine Substitution begrenzen.

Diese Verschiebung wird durch Verpackungsdesign-Tools verstärkt, die Versendern helfen, weniger Karton pro Sendung zu verwenden und gleichzeitig den Produktschutz zu gewährleisten. Smurfit Westrock erklärte, dass KI-gestützte Verpackungsdesign-Tools während seines europäischen Innovationsevents im ersten Quartal 2026 mehr als 200 Kunden vorgestellt wurden und das Unternehmen weiterhin sein Netzwerk von Kundenerlebniszentren nutzt, um die Designoptimierung zu unterstützen. Der kommerzielle Effekt ist, dass leichtere Recyclinglinerqualitäten mehr neue Programme gewinnen können, wenn Kunden gleichzeitig auf Fracht, Materialeffizienz und Umweltziele fokussieren. Innerhalb der Nordamerika Containerboard-Branche unterstützt dies eine schrittweise Abkehr von etablierten Qualitätsspezifikationen hin zu stärker entwickelten Lösungen, die die Verpackungsleistung besser an die tatsächlichen Versandanforderungen anpassen.

Nach Endverbraucher: Konsumgüter verankern die Nachfrage, während industrielle Anwendungen Stabilität hinzufügen

Konsumgüter machten im Jahr 2025 48,65 % des Nordamerika Containerboard-Marktwerts aus und werden voraussichtlich auch bis 2031 mit der schnellsten CAGR von 4,45 % wachsen. Dies macht Konsumgüter zum klarsten Nachfrageanker im Nordamerika Containerboard-Markt, da das Segment Elektronik, Haushaltsprodukte, Körperpflege, Bekleidung und allgemeine Waren umfasst, die bereits stark über Wellpappenkanäle bewegt werden. E-Commerce verstärkt diese Stärke, da eine höhere Online-Bestelldurchdringung dazu neigt, die Kartonnutzung in einem Segment zu vertiefen, das bereits im großen Maßstab Faserverpackungen einsetzt. Die Kombination aus Breite und Versandintensität gibt diesem Segment eine stärkere Basis als engere vertikale Kategorien.

Lebensmittel und Getränke bleiben ein wichtiges zweitrangiges Segment, da Takeaway, Direktlieferung an Verbraucher und feuchtigkeitsempfindliche Transportanforderungen weiterhin die Nachfrage nach schützenden Wellpappenformaten stützen. Die Industrienachfrage ist ebenfalls bedeutsam, da Nearshoring und Fertigungsinvestitionen den Verpackungsbedarf für Komponenten, Chemikalien und Zwischenprodukte steigern können, selbst wenn die Haushaltsausgaben uneinheitlich sind. Packaging Corporation of America erklärte, dass die Reindustrialisierungspolitik positiv für die Nachfrage nach Wellpappenprodukten in Fertigungskorridoren ist, was den Fall für stabilere industrielle Kartonanforderungen über den mittelfristigen Zeitraum hinweg unterstützt. Die verbleibenden Endverwendungen, einschließlich Landwirtschaft und Spezialanwendungen, geben dem Nordamerika Containerboard-Markt zusätzlichen Spielraum in exportgebundenen Korridoren, wo die Handhabung von Frischprodukten und Kühlkettenverpackungen langlebige Wellpappentrays und -kartons benötigen.

Geografische Analyse

Die Vereinigten Staaten blieben im Jahr 2025 das führende Produktions- und Verbrauchszentrum im Nordamerika Containerboard-Markt, da sie das tiefste E-Commerce-Netzwerk der Region, die größte Wellpappenverarbeitungsbasis und den breitesten Fertigungsstandort für Konsumgüter vereinen. AF und PA berichteten, dass die nordamerikanische Containerboard-Produktion im ersten Quartal 2026 im Jahresvergleich um 8 % zurückging, was zeigt, wie stark die Kapazitätsabbaurunde von 2025 die Angebotsbedingungen zu Beginn des Prognosezeitraums zurückgesetzt hat. Packaging Corporation of America erklärte, dass die Wellpappensendungen pro Tag, einschließlich der übernommenen Greif-Aktivitäten, im ersten Quartal 2026 im Jahresvergleich um 21,8 % gestiegen sind, während die Altvolumina um 2,8 % zunahmen, was darauf hindeutet, dass sich die Nachfrageerholung über das übernommene Volumen hinaus ausweitet.[3]Packaging Corporation of America, "Packaging Corporation of America Reports First Quarter 2026 Results," sec.gov Die Vereinigten Staaten bleiben auch der Hauptstandort für viele strategische Aufrüstungs- und Rekonfigurationsentscheidungen, was sie sowohl für die Preisdisziplin als auch für die Angebotsflexibilität im Nordamerika Containerboard-Markt zentral hält. Diese Konzentration gibt US-amerikanischen Werken und Verarbeitern eine überproportionale Rolle bei der Bedienung regionaler E-Commerce-, Industrie- und grenzüberschreitender Verpackungsströme.

Kanada machte im Jahr 2025 21,17 % des Nordamerika Containerboard-Marktanteils aus, gestützt durch integrierte Forstwirtschaft-zu-Verpackungs-Lieferketten in Québec, Ontario und British Columbia. Das Land profitiert von starkem Faserzugang und etablierter Verpackungsproduktion, was eine zuverlässige Versorgungsbasis für regionale Kunden unterstützt. Gleichzeitig ist der Druck durch kostenintensive Anlagen in Standortentscheidungen sichtbar, darunter Smurfit Westrock's Plan vom Januar 2026, eine Papiermaschine in La Tuque und eine Extrusionsanlage in Pointe-aux-Trembles zu schließen. Dies bedeutet, dass Kanada im Nordamerika Containerboard-Markt strategisch wichtig bleibt, auch wenn Hersteller selektiver werden, welche Werke wettbewerbsfähige Renditen über den Prognosezeitraum hinweg erzielen können.

Mexiko wird voraussichtlich bis 2031 mit einer CAGR von 4,96 % wachsen, was es zum am schnellsten wachsenden Ländermarkt im Nordamerika Containerboard-Markt macht. ANFEC verknüpfte diesen Ausblick mit grenzüberschreitenden Nearshoring-Aktivitäten, einer stärkeren inländischen E-Commerce-Infrastruktur und der Rolle des Landes bei der Verpackung von Agrarexporten. Mexiko produzierte im Jahr 2025 jährlich 4 Millionen Tonnen Karton und importierte weiterhin einen erheblichen Anteil an Containerboard aus den Vereinigten Staaten, was zeigt, wie eng sein Verpackungswachstum mit den breiteren regionalen Lieferketten verknüpft ist. Der Ausblick von ANFEC für 2026 wies auch auf weichere kurzfristige Betriebsbedingungen hin, aber der langfristige Investitionsfall blieb intakt, da Fertigungsverlagerungen und die Nachfrage nach Exportverpackungen weiterhin den Kartonverbrauch stützen. Bio Pappels McKinley Packaging eröffnete im Januar 2025 sein siebtes US-amerikanisches Wellpappenkartonwerk in Lancaster, Texas, was veranschaulicht, wie mexikanisch verbundene Hersteller auf beiden Seiten der Grenze Kapazitäten aufbauen, um den Nordamerika Containerboard-Markt direkter zu bedienen.

Wettbewerbslandschaft

Der Nordamerika Containerboard-Markt wurde nach Abschluss wichtiger Transaktionen in den Jahren 2024 und 2025 konzentrierter, darunter die Gründung von Smurfit Westrock, International Papers Zusammenschluss mit DS Smith und die Übernahme von Greifs Containerboard-Geschäft durch Packaging Corporation of America. TAPPI Paper 360 erklärte, dass diese Schritte 65 % der regionalen Containerboard-Kapazität in den Händen von Smurfit WestRock, International Paper und Packaging Corporation of America konzentrierten, was die strategische Bedeutung von Größe, Integration und Werksqualität erhöhte.[4]Leslee Masters, "PCA/Greif Deal Continues Industry Trend of Consolidation," paper360.tappi.org Diese Struktur gibt der führenden Gruppe größeren Einfluss bei Preismaßnahmen, Angebotsrationalisierung und Kundenserviceabdeckung in wichtigen Verarbeitungskorridoren. Sie bedeutet auch, dass sich der Wettbewerb von einfachem Volumenwachstum hin zu Mixqualität, Betriebskostenkontrolle und der Fähigkeit verlagert, sowohl Jungfaser- als auch Recyclinglösungen für regionale Kunden anzubieten.

Strategische Schritte seit Anfang 2026 zeigen, dass führende Unternehmen im Nordamerika Containerboard-Markt nicht dasselbe Vorgehen verfolgen. International Paper vereinbarte im April 2026 die Übernahme von NORPAC für 360 Millionen USD, was seine Recyclingqualitätsposition an der Westküste ausbaut und die Systemflexibilität in einer Region mit besonderen Nachhaltigkeitsanforderungen verbessert. Smurfit Westrock schloss im März 2026 eine umfangreiche Aufrüstung seines Kraftlinerwerks in Florence, South Carolina ab, erweiterte den Flächengewichtsbereich und senkte die Herstellungskosten in den Kategorien Fasern, Energie und Wartung. Packaging Corporation of America rekonfigurierte sein Wallula-Werk und startete separat ein Gasturbinenprogramm in 3 Werken, was einen schärferen Fokus auf Energiewirtschaft und Recyclingliner-Positionierung zeigt. Diese Beispiele zeigen, dass der Nordamerika Containerboard-Markt durch gezielte Anlagenentscheidungen und nicht durch breit angelegte Kapazitätserweiterungen geprägt wird.

Der Wettbewerb unterhalb der Spitzengruppe konzentriert sich auf Produktspezialisierung, Servicegeschwindigkeit und die Fähigkeit, nachhaltigkeitsorientierte Beschaffungsanforderungen zu erfüllen, ohne die Kostenwettbewerbsfähigkeit zu verlieren. Hochleistungsfähiges leichtgewichtiges Recyclinglinerboard für E-Commerce und lebensmittelbezogene Wellpappenformate bleibt einer der klarsten offenen Bereiche, da diese Anwendungen sowohl Leistungsoptimierung als auch effiziente Verarbeitungsunterstützung erfordern. International Papers Jahresbericht 2024 hob auch ein Portfolio von Hunderten von verpackungsbezogenen geistigen Eigentumsrechten hervor, was darauf hindeutet, dass Forschung, Formulierung und zertifizierte Faserbeschaffung Teil des Wettbewerbsvorteils neben der einfachen Größe werden. Dies lässt den Nordamerika Containerboard-Markt als ein konzentriertes Feld mit aktivem Innovationsraum, aber keinen geschlossenen Markt, in dem kleinere oder stärker spezialisierte Akteure keinen Wachstumspfad haben.

Marktführer der Nordamerika Containerboard-Branche

Smurfit Westrock plc

International Paper Company

Packaging Corporation of America

Cascades Inc.

Graphic Packaging Holding Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: International Paper gab eine endgültige Vereinbarung zur Übernahme der North Pacific Paper Company von One Rock Capital Partners für 360 Millionen USD bekannt.

- April 2026: Packaging Corporation of America berichtete über die Ergebnisse des ersten Quartals 2026 und zeigte, dass die Wellpappensendungen einschließlich der übernommenen Greif-Aktivitäten um 19,9 % bzw. 21,8 % pro Tag gegenüber dem ersten Quartal 2025 gestiegen sind, wobei die Containerboard-Werke mit voller Kapazität liefen.

- März 2026: Smurfit Westrock schloss eine umfangreiche Aufrüstung seines Kraftlinerwerks in Florence, South Carolina ab und installierte eine 330-Zoll-Papiermaschine, die den Containerboard-Flächengewichtsbereich der Anlage von 23 lb auf 56 lb erweiterte.

- Februar 2026: Packaging Corporation of America schloss die Rekonfiguration seines Containerboard-Werks in Wallula, Washington ab und legte die Papiermaschine Nr. 2 und den Kraft-Zellstoffbetrieb dauerhaft still, aufgrund eines Anstiegs der Stromtarife im Bundesstaat Washington um 89 % über 2 Jahre.

Berichtsumfang des Nordamerika Containerboard-Marktes

Der Umfang dieses Berichts umfasst den Nordamerika Containerboard-Markt, einschließlich einer Analyse von Markttrends, Wachstumstreibern, Herausforderungen und Chancen. Containerboard ist das Material, das zur Herstellung von Wellpappenkartons verwendet wird und hauptsächlich aus Decklagenpapier und Wellenpapiermedium besteht. Dieser Bericht untersucht die Marktdynamik, die Liefer- und Wertschöpfungskette sowie die Wettbewerbslandschaft und bietet Einblicke in die aktuelle Marktlage und zukünftige Wachstumsaussichten über den Prognosezeitraum.

Der Nordamerika Containerboard-Marktbericht ist segmentiert nach Material (Jungfasern und Recyclingfasern), Produkttyp (Kraftliner, Testliner und Wellenpapier), Endverbraucher (Lebensmittel und Getränke, Konsumgüter, Industrie und weitere) sowie Geografie (Vereinigte Staaten, Kanada und Mexiko). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Jungfasern |

| Recyclingfasern |

| Kraftliner |

| Testliner |

| Wellenpapier |

| Lebensmittel und Getränke |

| Konsumgüter |

| Industrie |

| Sonstige Endverbraucher |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Material | Jungfasern |

| Recyclingfasern | |

| Nach Produkttyp | Kraftliner |

| Testliner | |

| Wellenpapier | |

| Nach Endverbraucher | Lebensmittel und Getränke |

| Konsumgüter | |

| Industrie | |

| Sonstige Endverbraucher | |

| Nach Geografie | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der nordamerikanische Containerboard-Markt bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 33,64 Milliarden USD erreichen, ausgehend von 29,05 Milliarden USD im Jahr 2026 bei einer CAGR von 2,98 % über den Zeitraum 2026 bis 2031.

Was treibt die Nachfrage nach Containerboard in Nordamerika an?

Die wichtigsten Nachfragetreiber sind E-Commerce-Versand, die Einführung nachhaltiger Verpackungen, der Verpackungsbedarf für Lebensmittellieferungen und der Ersatz von Kunststoffen im Rahmen von Herstellerverantwortungsregeln.

Welches Land wächst in der Region am schnellsten?

Mexiko ist das am schnellsten wachsende Ländersegment mit einer prognostizierten CAGR von 4,96 % bis 2031, gestützt durch Nearshoring, E-Commerce-Expansion und Verpackungen für Agrarexporte.

Welches Materialsegment führt die Region an?

Jungfasern führten im Jahr 2025 mit einem Wertanteil von 32,15 % und verzeichneten auch das schnellste prognostizierte Wachstum innerhalb der Materialkategorie mit 3,62 % bis 2031.

Welcher Produkttyp expandiert am schnellsten?

Testliner werden voraussichtlich bis 2031 mit einer CAGR von 4,17 % wachsen, während Wellenpapier im Jahr 2025 mit 29,63 % den größten Produkttypanteil hielt.

Was sind die Hauptrisiken, die die Herstellermargen beeinflussen?

Die größten Risiken sind die Preisvolatilität bei Altpapier, uneinheitliche Energiekosten an verschiedenen Werksstandorten und eine Nachfrageerholung, die noch moderat und nicht breit aufgestellt ist.

Seite zuletzt aktualisiert am: