Größe und Marktanteil des kanadischen Containerboard-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

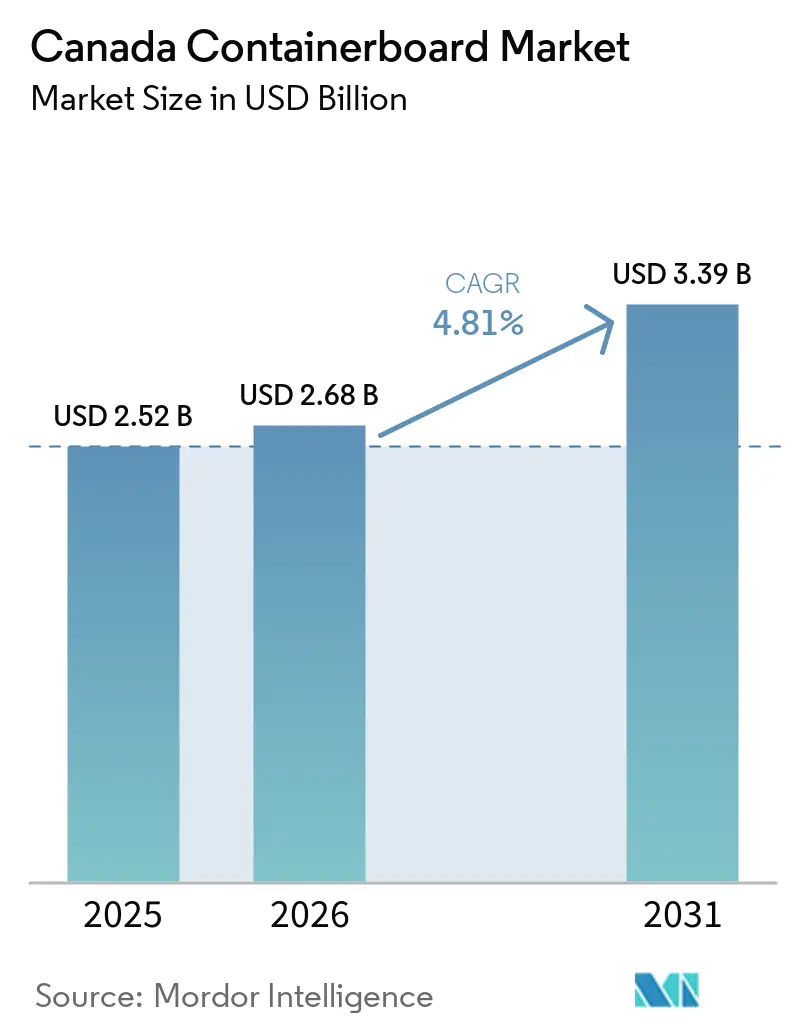

| Marktgröße im Basisjahr (2025) | 2.52 Milliarden US-Dollar |

| Marktgröße (2026) | 2.68 Milliarden US-Dollar |

| Marktgröße (2031) | 3.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.81% CAGR |

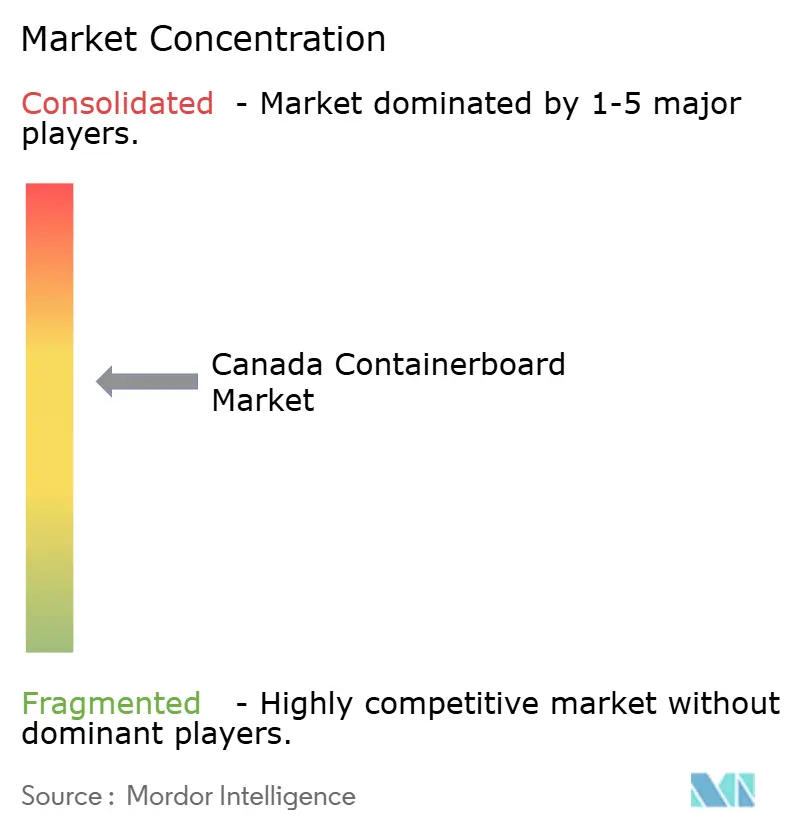

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Containerboard-Marktes von Mordor Intelligence

Der kanadische Containerboard-Markt wird voraussichtlich im Jahr 2025 einen Wert von 2,5 Milliarden USD, im Jahr 2026 von 2,7 Milliarden USD und bis 2031 von 3,4 Milliarden USD erreichen, was einer CAGR von 4,81 % von 2026 bis 2031 entspricht. Der Markt wird durch die mit dem E-Commerce verbundene Paketnachfrage, einen stabilen Verpackungsbedarf in der Lebensmittelverarbeitung und einen breiteren Wandel weg von Kunststoffen gestützt. Die Mühlenintegration in Quebec, Ontario und British Columbia gibt inländischen Produzenten die Kontrolle über Fasern, Verarbeitung und Vertrieb und unterstützt die Versorgungszuverlässigkeit und Exportreichweite. Die Vereinigten Staaten bleiben der wichtigste Exportmarkt für kanadischen Kraft-Liner, wodurch die grenzüberschreitenden Handelsbedingungen für Preis- und Betriebsentscheidungen weiterhin bedeutsam sind. Kapazitätsschließungen in ganz Nordamerika bis 2025 haben die Versorgungsbedingungen verschärft und die Preissituation zu Beginn des Jahres 2026 verbessert. Diese Ausgangslage positioniert den kanadischen Containerboard-Markt für eine stetige Expansion, während die Gewinnentwicklung weiterhin von Faserzugang, Transportzuverlässigkeit und der Fähigkeit abhängt, strengere Umweltanforderungen zu erfüllen.

Wichtigste Erkenntnisse des Berichts

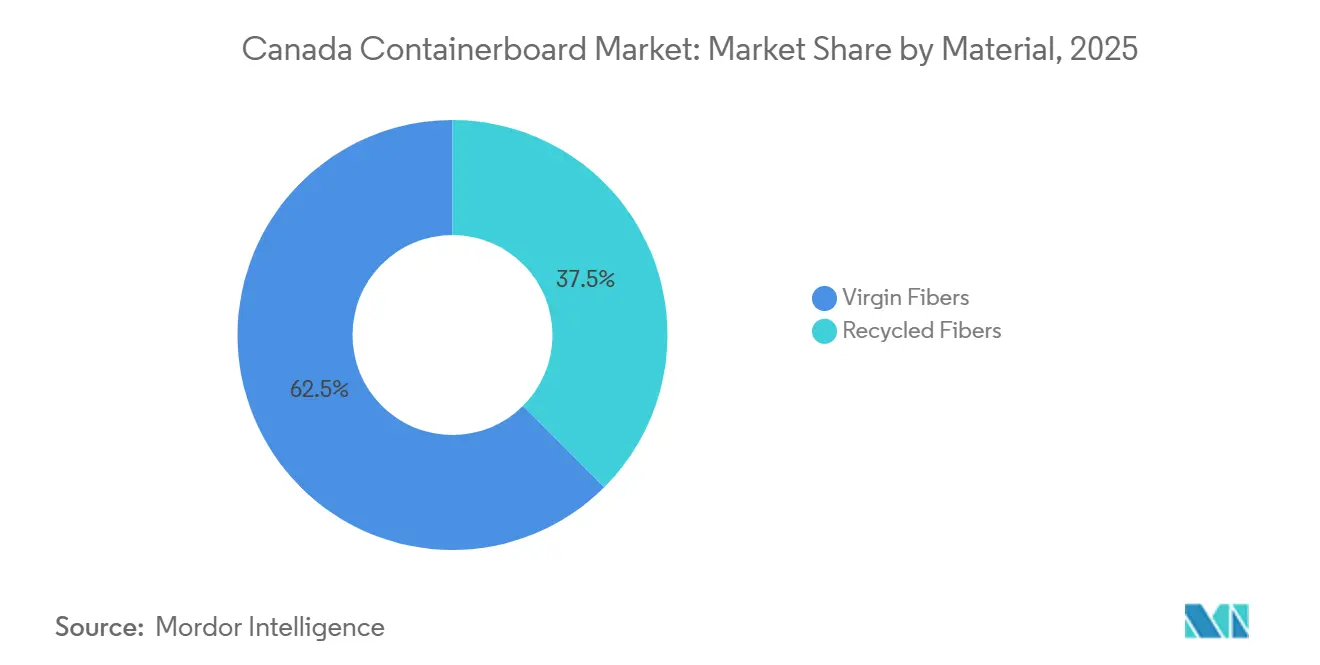

- Nach Material entfielen im Jahr 2025 62,47 % des Marktanteils im kanadischen Containerboard-Markt auf Jungfasern.

- Nach Produkttyp wird die Marktgröße des kanadischen Containerboard-Marktes für Wellenpapier bis 2031 voraussichtlich mit einer CAGR von 5,68 % wachsen.

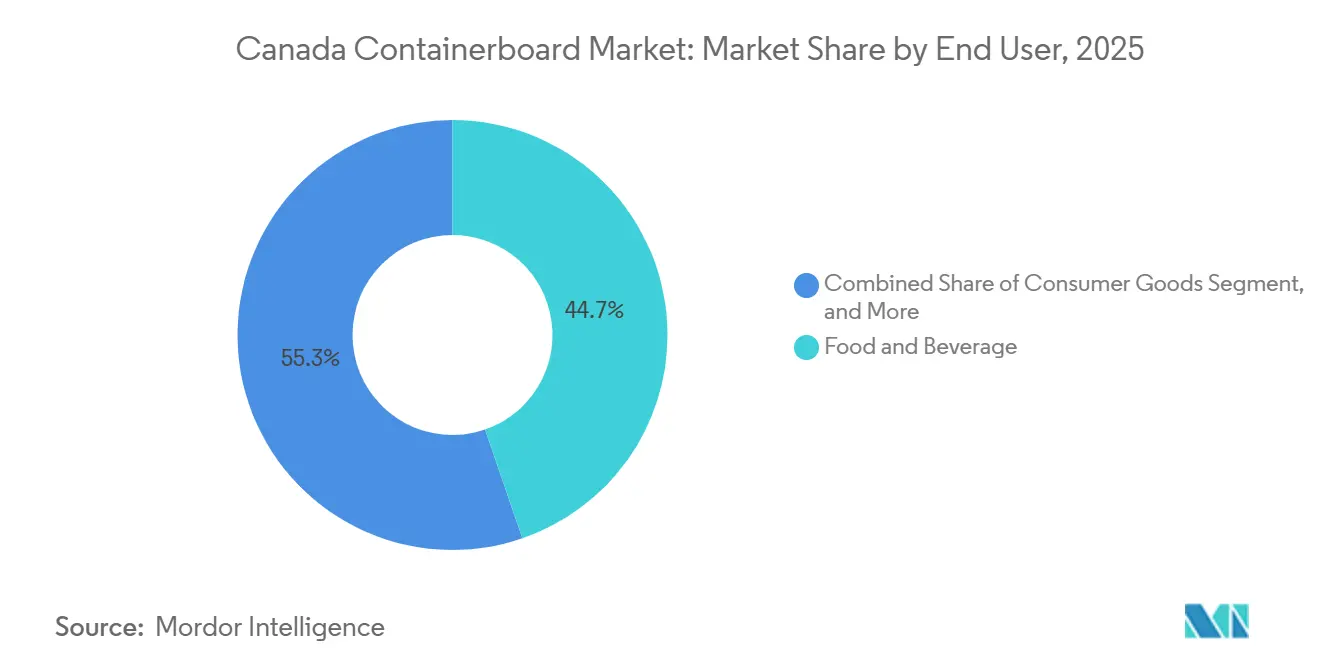

- Nach Endverbraucher entfiel im Jahr 2025 ein Marktanteil von 44,73 % im kanadischen Containerboard-Markt auf Lebensmittel und Getränke.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im kanadischen Containerboard-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| E-Commerce und Nachfrage nach Heimlieferungen | +1.4% | Ontario, British Columbia und Quebec, wichtigste städtische Zentren | Mittelfristig (2–4 Jahre) |

| Expansion der Lebensmittelverarbeitung und des Lebensmitteleinzelhandels | +0.9% | Ontario, Quebec und die Prärieprovinzen | Mittelfristig (2–4 Jahre) |

| Kunststoffsubstitution und unternehmensinterne Faserziele | +0.7% | National | Langfristig (≥ 4 Jahre) |

| EPR-gesteuertes Papierrecycling in Ontario und Quebec | +0.5% | Ontario und Quebec, mit Ausstrahlungseffekten auf alle Provinzen | Mittelfristig (2–4 Jahre) |

| Compliance gegen Greenwashing zugunsten von Faseransprüchen | +0.3% | National | Mittelfristig (2–4 Jahre) |

| Leistungsanforderungen an Kühlketten- und Exportverpackungen | +0.2% | National, mit frühen Gewinnen in Ontario, Quebec und British Columbia | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce und Nachfrage nach Heimlieferungen

Die E-Commerce-Aktivitäten in Kanada haben die Nachfrage nach Wellpappkartons auf ein höheres Niveau gehoben, wobei der Effekt im Großraum Toronto, im Lower Mainland und im Korridor Montreal am stärksten ausgeprägt ist. Statistics Canada verzeichnete ein anhaltendes zweistelliges Wachstum des Online-Einzelhandels in den wichtigsten städtischen Zentren – ein Muster, das einen höheren Einsatz von druckfesten Einwand- und Doppelwandkartons für Liefervolumina im kanadischen Containerboard-Markt unterstützt. Wellpappformate bleiben für Papierverpackungen im Direktversand an Verbraucher zentral, da sie maßgeschneidertes Kartondesign, Bedruckbarkeit und Stapelfestigkeit beim Transport ermöglichen. Da kleinere Pakete in Papierversandtaschen übergehen, konzentriert sich die Containerboard-Nachfrage stärker auf größere, robustere Formate, was das Volumen erhält und gleichzeitig den Gradmix in Richtung stabilerer Konstruktionen verschiebt. Cascades erklärte in seinen Ergebnissen für das erste Quartal 2026, dass neue Verpackungsvolumina im Bereich Lebensmittel und Getränke eine strategische Priorität darstellen, was die E-Commerce-Nachfrage mit widerstandsfähigeren Verbraucherendmärkten verknüpft.

Expansion der Lebensmittelverarbeitung und des Lebensmitteleinzelhandels

Die Lebensmittel- und Getränkeverarbeitung blieb Kanadas größter Fertigungssektor, und diese Größenordnung verschafft dem kanadischen Containerboard-Markt eine stabile Quelle wiederkehrender Verpackungsnachfrage. Agriculture and Agri-Food Canada gab an, dass der Sektor Waren im Wert von 115,6 Milliarden CAD (84,7 Milliarden USD) erzeugte und 18,2 % des gesamten Fertigungsumsatzes ausmachte.[1]Agriculture and Agri-Food Canada, "Überblick über Kanadas Agrar- und Ernährungssystem", Agriculture and Agri-Food Canada, agriculture.canada.ca Diese Produktionsbasis unterstützt eine stetige Nachfrage nach Transportkartons, regalfertigen Verpackungen und Exportwellpappe in den Bereichen Lebensmitteleinzelhandel, Frischprodukte, Proteine und verarbeitete Lebensmittel. Exportorientierte Lieferungen von Agrar- und Verarbeitungserzeugnissen erfordern zudem Verpackungen, die Transport- und Handhabungsstandards erfüllen, was die Nachfrage nach hochfesten Jungfaser-Linersorten aufrechthält. Der Lebensmitteleinzelhandel schafft eine weitere Nachfrageschicht, da Einzelhändler zunehmend verkaufsfertige und displayfertige Wellpappformate einsetzen, um die Regalbestückung und Handhabungseffizienz zu verbessern. Verbesserungen bei hochreißfesten Einwandverpackungen für Frischprodukte und Kühlwaren erhöhen zudem den Kartonanteil in einigen Lebensmittelversandformaten.

Kunststoffsubstitution und unternehmensinterne Faserziele

Unternehmensinterne Verpackungsziele verlagern immer mehr Außenverpackungen weg von Kunststoffen hin zu Wellpappe- und Kraftpapierformaten, was die adressierbare Nachfragebasis für den kanadischen Containerboard-Markt erweitert. Der Canada Plastics Pact gab an, dass 50 % der von den Unterzeichnern auf den Markt gebrachten Kunststoffverpackungen bis 2023 als wiederverwendbar, recycelbar oder kompostierbar konzipiert waren, ein Anstieg um 7 % in 2 Jahren. Diese Verschiebung ist bedeutsam, weil Faserpräferenzen zunehmend in Beschaffungsentscheidungen verankert sind, was das Nachfragesignal weniger abhängig von kurzfristigen Preisschwankungen macht. RYAM erweiterte im Oktober 2025 seine Kallima-Faltschachtelkartonlinie in Temiscaming um eine Gefrieranwendung, die minus 18 °C ohne Kunststoffbeschichtungen standhält, und demonstrierte damit, dass die Fasersubstitution in kältere und anspruchsvollere Verpackungsanwendungen vordringt. Dies erweitert die Substitutionsmöglichkeit über Konsumgüter bei Umgebungstemperatur hinaus auf Tiefkühlkost, Proteine und andere Anwendungen, bei denen Kunststoffbarrieren lange Zeit einen Vorteil hatten.

EPR-gesteuertes Papierrecycling in Ontario und Quebec

Ontarios Blue-Box-System wechselte am 1. Januar 2026 zu 100 % Herstellerverantwortung, was dem kanadischen Containerboard-Markt eine stärkere inländische Basis an Recyclingfasern verschafft. Das Programm umfasst 383 Gemeinden und 12 First-Nations-Gemeinschaften, und Circular Materials gab an, mehr als 5 Millionen Haushalte zu versorgen, unterstützt durch neue Materialrückgewinnungsanlagen in Cambridge und Greater Napanee. In Quebec sammelte Éco Entreprises Québec im Jahr 2025 791.000 Tonnen Materialien und meldete eine Sammelquote von 87 % bei Privathaushalten, was auf ein größeres und besser planbares Rückgewinnungssystem hindeutet. Der Finanzierungsplan für die Herstellerbeteiligung 2026 legte die Rückgewinnung von Wellpappkarton auf 539,67 CAD pro Tonne (396,50 USD) fest, ein Anstieg von 7,5 % gegenüber dem Vorjahr, was auf steigende Systemkosten, aber auch auf eine fortgesetzte Skalierung der Papierrückgewinnung hindeutet. Für Mühlen, die auf Recyclinginputs angewiesen sind, verringert dieser größere inländische OCC-Strom die Abhängigkeit von exportempfindlichen Spotmärkten und trägt zur Glättung der Beschaffungsbedingungen bei. Cascades gab an, dass die OCC-Preise Mitte 2024 um 245 % über dem Niveau vom Januar 2023 lagen, bevor sie bis Dezember 2025 um 37 % gegenüber dem Vorjahr fielen, was unterstreicht, warum eine stärker lokale Versorgungsbasis strategischen Wert hat.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität bei Jungfasern, OCC und Energiekosten | -0.4% | British Columbia, Ontario und Quebec für Fasern, national für Energie und OCC | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch wiederverwendbare Kunststoffbehälter und flexible Formate | -0.3% | National, mit stärkerer Konzentration in städtischen Märkten in Ontario und Quebec | Mittelfristig (2–4 Jahre) |

| Bahn- und Hafenstörungen in ganz Kanada | -0.2% | British Columbia über Vancouver, Ontario und Quebec über Montreal, mit nationalen Ausstrahlungseffekten | Kurzfristig (≤ 2 Jahre) |

| Durch Waldbrände bedingte Engpässe beim Faserzugang | -0.2% | British Columbia, Alberta und das nördliche Quebec | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität bei Jungfasern, OCC und Energiekosten

Schwankungen bei den Inputkosten bleiben das hartnäckigste betriebliche Hemmnis für den kanadischen Containerboard-Markt, da sich Jungfasern, Recyclingfasern und Energie jeweils in unterschiedlichen Kostenzyklen bewegen. Canfor Pulp erklärte im März 2026, dass seine Betriebe in British Columbia mit anhaltenden Herausforderungen beim Zugang zu wirtschaftlich rentablen Fasern konfrontiert seien, und das Unternehmen verbuchte im vierten Quartal 2025 eine Wertminderung von 106,5 Millionen CAD (78 Millionen USD). Die OCC-Preise entspannten sich bis Dezember 2025 nach dem früheren Anstieg, doch der Schwung von extremen Höchstständen zu starken Jahresrückgängen verdeutlicht weiterhin das Planungsrisiko für Mühlen, die auf Spotmärkten einkaufen. Energie bleibt ein weiterer wesentlicher Druckpunkt, da sich die Mühlenökonomie schnell verändern kann, wenn die Stromkosten weniger wettbewerbsfähig sind. Irving Paper schloss im Februar 2025 die Hälfte seiner Betriebe in Saint John und verwies auf nicht wettbewerbsfähige industrielle Stromtarife, was unterstreicht, wie die Energiepreisgestaltung regionale Kapazitätsentscheidungen neu gestalten kann. Produzenten mit Eigenstromerzeugung oder langfristigen Energievorteilen sind besser in der Lage, Volatilität zu absorbieren, als Mühlen, die stärker auf externe Energieversorgung angewiesen sind.

Wettbewerb durch wiederverwendbare Kunststoffbehälter und flexible Formate

Der kanadische Containerboard-Markt sieht sich auch mit Substitutionsdruck durch wiederverwendbare Kunststoffbehältersysteme und leichtere flexible Versandtaschenformate in ausgewählten Anwendungsfällen konfrontiert. Programme für wiederverwendbare Kunststoffbehälter expandieren im Lebensmitteleinzelhandel und in der Frischproduktverteilung, da Einzelhändler auf bestimmten Routen den Einsatz von Füllmaterial reduzieren und Verderbraten senken können. Im E-Commerce nehmen Papierversandtaschen, gepolsterte Kraftumschläge und dünnwandige Schutzformate einen Teil des Kleinstpaketenvolumens ein, das früher standardmäßig in Wellpappkartons verpackt wurde. Der Canada Plastics Pact gab an, dass flexible Monomaterialstrukturen in Anwendungen vordringen, die zuvor von Hartkunststoffen und Wellpappe bedient wurden, was bestätigt, dass der Formatwettbewerb sich eher ausweitet als verengt. Das bedeutet, dass Produzenten auf Gesamtleistung konkurrieren müssen – einschließlich Berstfestigkeit, Druckqualität, Feuchtigkeitsbeständigkeit und Logistikeffizienz – anstatt sich allein auf den Preis zu verlassen. Mühlen, die weiterhin in leichte, hochfeste Liner- und Wellenpapierqualitäten investieren, werden ihren Marktanteil eher verteidigen können als Lieferanten, die sich auf schwerere Standardqualitäten konzentrieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Jungfasern behielten die Führung, während Recyclingfasern schneller skalieren

Jungfasern hielten im Jahr 2025 einen Marktanteil von 62,5 % am kanadischen Containerboard-Markt, und diese Führungsposition spiegelte die technischen Anforderungen von exportfähigem Kraft-Liner und industriellen Wellpappanwendungen wider. Diese Anwendungen erfordern häufig höhere Berstfestigkeit, Ringstauchung und Kantenstauchwerte, als einstufige Recyclingqualitäten konsistent liefern können. Kanadas Weichholzressourcenbasis in British Columbia, Quebec und New Brunswick verschafft Mühlen einen Langfaservorteil, der für Frischprodukte, Proteinexporte und Automobilteilepackungen weiterhin wichtig ist. Dieses Leistungsprofil hielt Jungfaserqualitäten im Mittelpunkt des kanadischen Containerboard-Marktes, wo Tragfähigkeit und Transportschutz die primären Kaufkriterien bleiben.

Gleichzeitig wird für Recyclingfasern von 2026 bis 2031 eine CAGR von 5,3 % prognostiziert, was sie zum am schnellsten wachsenden Materialsegment im kanadischen Containerboard-Markt macht. Die Rückgewinnungssysteme in Ontario und Quebec verbessern die lokale OCC-Verfügbarkeit und verschaffen Recyclingfasermühlen eine stabilere Beschaffungsbasis als unter stärker exportorientierten Sammelmustern. Kruger kündigte im Oktober 2025 ein Recyclingzentrum in Trois-Rivières für 16 Millionen CAD (11,7 Millionen USD) an, um eine jährliche Versorgung von 450.000 Tonnen OCC für seine Containerboard-Betriebe zu sichern.[2]Kruger Inc., "Kruger investiert 16 Millionen USD in Trois-Rivières zur Konsolidierung seiner Recyclingbetriebe und macht Mauricie zu einem Kreislaufwirtschaftszentrum", Kruger Inc., kruger.com Sein Wayagamack-Kohlenstoffabscheidungsprojekt wurde ab 2026 ebenfalls betriebsbereit und erfasst bis zu 5 Tonnen CO2 pro Tag zur Wiederverwendung in der Papierherstellung, was für Käufer, die emissionsärmere Verpackungsinputs suchen, einen Effizienz- und Nachhaltigkeitsvorteil darstellt.

Nach Produkttyp: Kraftliner führten aufgrund ihrer Leistung, während Wellenpapier durch Leichtbau vorankam

Kraftliner machten im Jahr 2025 55,4 % des kanadischen Containerboard-Marktes aus und waren damit das größte Segment. Ihre Position beruht auf schwerlastfähigen Exportwellpappen, Kühlkettenlebensmittelverpackungen und industriellen Versandformaten, bei denen die Festigkeit der Außenschicht entscheidend ist. Kanadische unbeschichtete Kraft-Liner-Exporte in die Vereinigten Staaten erreichten im Jahr 2024 einen Wert von 298 Millionen USD, was darauf hindeutet, dass Qualitäten mit Premiumleistung weiterhin eine stabile Nachfrage auf grenzüberschreitenden Verarbeitungsmärkten genossen. Testliner nahmen eine breite Mittelposition zwischen Premium-Jungfaserqualitäten und stärker recyclinglastigen Formaten ein, insbesondere bei Konsumgütern, regalfertigen Verpackungen und Foodservice-Wellpappe.

Für Wellenpapier wird bis 2031 eine CAGR von 5,7 % prognostiziert, was es zum am schnellsten wachsenden Typsegment im kanadischen Containerboard-Markt macht. Leichtbau erhöht den Anteil von Wellenpapier in jedem Wellpappdesign, um den Fasereinsatz zu reduzieren, ohne die Kartonsteifigkeit zu beeinträchtigen. Die Optimierung von E-Commerce-Kartons unterstützt ebenfalls eine schnellere Wellenpapier-Nachfrage, da maßgeschneiderte Paketformate auf effiziente Einwand- und Einflächenkonstruktionen angewiesen sind, die eine starke Mittellagenleistung erfordern. Domtars Nachhaltigkeitsbericht 2025 gab an, dass seine Kapitalentscheidungen bis 2026 zunehmend nachhaltigkeitsorientierte F&E-Kriterien einschließen werden, was auf formalere Investitionen in die Qualitätsentwicklung statt auf eine reine Standardproduktionslogik hindeutet. Diese Verschiebung gibt Wellenpapier eine stärkere langfristige Rolle im kanadischen Containerboard-Markt, da Verarbeiter nach geringeren Flächengewichten bei stabiler Flachstauchleistung suchen.

Nach Endverbraucher: Lebensmittel und Getränke verankerten die Nachfrage, während die industrielle Nutzung schneller stieg

Lebensmittel und Getränke machten im Jahr 2025 44,7 % des kanadischen Containerboard-Marktes aus und waren damit das größte Endverbrauchersegment mit deutlichem Abstand. Die Hauptunterstützung kam von Kanadas großer Lebensmittelverarbeitungsbasis, exportorientierter Landwirtschaft und dem weit verbreiteten Einsatz regalfertiger Wellpappe-Displayformate in Lebensmitteleinzelhandelskanälen. Agriculture and Agri-Food Canada gab an, dass die Lebensmittel- und Getränkeverarbeitung 18,2 % des gesamten Fertigungsumsatzes ausmachte, was erklärt, warum dieses Segment eine dauerhafte Volumenbasis bietet. Lebensmittelsicherheits- und Rückverfolgbarkeitsanforderungen halten Jungfaser-Kraftliner auch für Verpackungen von Fleisch, Frischprodukten, Milchprodukten und anderen regulierten Sendungen wichtig.

Für die industrielle Endnutzung wird von 2026 bis 2031 eine CAGR von 5,3 % prognostiziert, was sie zum am schnellsten wachsenden Nachfrageblock im kanadischen Containerboard-Markt macht. Das Wachstum ist mit Fertigungsverpackungen für Automobilteile, Maschinen, Elektronik, Baumaterialien und ressourcenbezogene Sendungen verbunden, die alle einen robusten Wellpappschutz benötigen. Da sich Lieferketten näher an kanadische Endmärkte verlagern, werden einige mit überseeischen Palettenformaten verbundene Verpackungseffizienzen weniger relevant, was den Wellpappeinsatz pro versandter Einheit potenziell erhöht. Konsumgüter bleiben ein weiterer großer Kanal über den Einzelhandelsvertrieb und die E-Commerce-Abwicklung, während Gesundheitswesen und Spezialversand kleinere, aber wachsende Volumina hinzufügen.

Geografische Analyse

Ontario und Quebec zusammen machten rund 75 % der Wellpappproduktion aus und platzierten das Zentrum des kanadischen Containerboard-Marktanteils in den wichtigsten Fertigungs- und Verbraucherkorridoren des Landes. Ontario profitiert von dichter Industrieaktivität rund um den Großraum Toronto und Hamilton, wo Automobil-, Elektronik- und Lebensmittelverarbeitung eine stetige Nachfrage nach Wellpappe erzeugen. Ontario schloss auch am 1. Januar 2026 seinen Blue-Box-EPR-Übergang ab, und Circular Materials gab an, dass das System nun 383 Gemeinden und 12 First-Nations-Gemeinschaften versorgt, unterstützt durch neue Anlagen in Cambridge und Greater Napanee. Diese Anlagen können nahezu 30 % von Ontarios Blue-Box-Volumen verarbeiten und Wellpappfasern separat sortieren, was den lokalen Rohstofffaserzugang für Recyclingmühlen verbessert. Diese lokale Faserbasis reduziert die Anfälligkeit gegenüber exportgetriebenen OCC-Schwankungen und unterstützt ein stabileres Betriebsumfeld innerhalb des kanadischen Containerboard-Marktes.

Quebec bleibt das andere wichtige Produktionszentrum, da es eine starke Mühleninfrastruktur mit niedrigeren Wasserkraftstromkosten als viele andere Provinzen kombiniert. Staus im Hafen und auf der Schiene in Vancouver stellten 2025 eine weitere Einschränkung dar, wobei Berichte über Gleisbelegung mehr als 185.000 Fuß an importierten Schienencontainern in Centerm und Deltaport zeigten und einige Container mehr als 7 Tage lang stillstanden.[3]Vancouver Fraser Port Authority, "Tägliche Berichte über Gleisbelegung von Importcontainern", Vancouver Fraser Port Authority, portvancouver.com Krugers Mühle in Trois-Rivières und Cascades' Anlagen in Kingsey Falls, Lachute und anderen Standorten geben der Provinz eine breite Betriebsbasis über Recycling- und Jungfaserqualitäten hinweg. British Columbia bleibt entscheidend für den Faserursprung und die Produktion exportfähiger Qualitäten, aber die Versorgungsbedingungen haben sich verschärft, da Sägewerkseinschränkungen die Hackschnitzelverfügbarkeit reduzierten und die Faserkosten in die Höhe trieben.

Atlantik-Kanada und die Prärieprovinzen spielen unterschiedliche Rollen in der Marktgrößenstruktur des kanadischen Containerboard-Marktes. Das Projekt soll die jährliche Kraftzellstoffkapazität von 335.000 Tonnen auf 575.000 Tonnen steigern und die Mühle mit bis zu 145 MW energieautark machen. Die Prärieprovinzen sind als Nachfragezentren wichtiger, da Agrarexporte, Lebensmittelverarbeitung und Ressourcenaktivitäten Wellpappnachfrage erzeugen, ohne eine entsprechende lokale Mühlenkonzentration aufzuweisen. Albertas EPR-System soll im Oktober 2026 in Phase 2 eintreten, was die Sammlung von Recyclingfasern ausweiten und die OCC-Verfügbarkeit in einer Region, die lange von westlichen Versorgungsströmen abhängig war, schrittweise verbessern sollte.

Wettbewerbslandschaft

Der kanadische Containerboard-Markt ist auf Mühlenebene mäßig konzentriert, da eine kleine Gruppe vertikal integrierter Produzenten den Großteil der inländischen Kapazität kontrolliert, während Verarbeitung und Kartonherstellung weitaus fragmentierter bleiben. Cascades, Kruger und Irving Pulp and Paper bilden zusammen den Kern der inländischen Mühlenversorgung, aber nachgelagerte Wellpappverarbeiter und regionale Kartonhersteller umfassen ein breiteres Feld von Betreibern in Ontario, Quebec und Atlantik-Kanada. Diese Aufteilung bedeutet, dass die Preissetzungsmacht stromaufwärts stärker ist als stromabwärts, insbesondere wenn sich die Versorgungsbedingungen nach MühlenSchließungen oder Transportunterbrechungen verschärfen. Die daraus resultierende Struktur gibt dem kanadischen Containerboard-Markt eine konzentrierte Produktionsbasis, ohne die Art von Quasi-Monopolbedingungen zu erzeugen, die in stärker konsolidierten Materialkategorien zu beobachten sind. Das bedeutet auch, dass Verarbeiter weniger Spielraum haben, Kostenbewegungen zu absorbieren, wenn Mühlen bei Preisgestaltung und Anlagennutzung disziplinierter werden.

Cascades hat sich auf Portfoliovereinfachung und Bilanzreparatur konzentriert statt auf breite Kapazitätserweiterungen. Anfang 2026 stimmte das Unternehmen zu, seine Wellpappverpackungsanlage in Richmond, British Columbia, für 65,5 Millionen CAD (48,0 Millionen USD) an Crown Paper Group zu verkaufen, und erklärte, der Erlös werde zur Schuldenreduzierung verwendet.[4]Cascades Inc., "Cascades berichtet Ergebnisse für das vierte Quartal und das Gesamtjahr 2025", Cascades Inc., newswire.ca Am 1. April 2026 ging das Unternehmen auch eine langfristige strategische Partnerschaft mit Solifor ein, um Forstressourcen in Quebec zu optimieren und die Wirtschaftlichkeit der Faserversorgung zu verbessern. Kruger hat einen anderen Weg durch fortgesetzten Kapitaleinsatz eingeschlagen, einschließlich des Recyclingzentrums in Trois-Rivières und einer staatlich geförderten Investition von 333 Millionen CAD (243,8 Millionen USD) im Zusammenhang mit seinem Wayagamack-Diversifizierungsprojekt im Mai 2026. Diese Schritte zeigen, dass der kanadische Containerboard-Markt einerseits durch stärkere Anlagendisziplin und andererseits durch gezielte Reinvestitionen geprägt wird.

Technologie- und Nachhaltigkeitsnachweise werden auch zu immer sichtbareren Wettbewerbspunkten im kanadischen Containerboard-Markt. Krugers Wayagamack-Kohlenstoffabscheidungssystem, das ab 2026 in Betrieb ist, ist das erste in der nordamerikanischen Papierherstellung, das CO2 zur Wiederverwendung im Produktionsprozess erfasst. Atlantic Packagings New Forest Mill erklärte im April 2026, eine Gesamtanlageneffektivität von nahezu 85 % erreicht zu haben und einen anaeroben Fermenter einzusetzen, um Abwassernebenprodukte in Methan für die Energienutzung vor Ort umzuwandeln. Irvings Projekt NextGen fügt ein weiteres strategisches Beispiel hinzu, da es Produktionserweiterung mit erneuerbarer Energieautarkie kombiniert, was die langfristige Betriebsresilienz stärken kann.

Marktführer der kanadischen Containerboard-Branche

Mondi plc

Cascades Inc.

Kruger Inc.

Smurfit Westrock plc

Canadian Kraft Paper, Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Die Regierung Kanadas kündigte eine Investition von 35 Millionen CAD (25,6 Millionen USD) aus dem Strategischen Reaktionsfonds in Kruger Inc.'s Wayagamack-Mühle in Trois-Rivières, Quebec, an und unterstützte damit die erste plastikfreie, chemikalienfreie und biologisch abbaubare Papierproduktionslinie für fertige Wischtuchprodukte in Nordamerika.

- April 2026: Cascades Inc. ging am 1. April 2026 eine langfristige strategische Partnerschaft mit Solifor ein, um seine Forstressourcen in Quebec zu optimieren und seine Faserversorgungsbasis zu stärken, als Teil laufender Bemühungen zur Verbesserung der operativen Kostenstruktur und zur Reduzierung der Anfälligkeit gegenüber Spotmarkt-Faservolatilität.

- Februar 2026: Kruger Energy begann mit dem Bau des Windparks Saint-Paul-de-Montminy in Quebec als Teil seines Plans, die gesamte erneuerbare Energiekapazität von 650 MW bis 2028 auf 993 MW zu erweitern, um die Kohlenstoffintensität seiner Containerboard-Fertigungsoperationen weiter zu reduzieren.

- Oktober 2025: Kruger Inc. kündigte eine Investition von 16 Millionen CAD (11,7 Millionen USD) in eine neue Recyclinganlage mit einer Fläche von rund 93.000 Quadratmetern in Trois-Rivières, Quebec, an, um seine OCC-Sammel- und Lagerbetriebe zu konsolidieren.

Umfang des Berichts über den kanadischen Containerboard-Markt

Der Umfang des Berichts umfasst eine Analyse des kanadischen Containerboard-Marktes, einschließlich Produktion, Verbrauch und Handel. Containerboard ist der Karton, der hauptsächlich zur Herstellung von Wellpappkartons und Verpackungsmaterialien verwendet wird. Die Studie untersucht Markttrends, wichtige Treiber, Herausforderungen und Chancen innerhalb der Branche und liefert Einblicke in die Lieferkette, die Wettbewerbslandschaft und das prognostizierte Wachstum während des Studienzeitraums.

Der Bericht über den kanadischen Containerboard-Markt ist segmentiert nach Material (Jungfasern und Recyclingfasern), Produkttyp (Kraftliner, Testliner und Wellenpapier) sowie Endverbraucher (Lebensmittel und Getränke, Konsumgüter, Industrie und weitere). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Jungfasern |

| Recyclingfasern |

| Kraftliner |

| Testliner |

| Wellenpapier |

| Lebensmittel und Getränke |

| Konsumgüter |

| Industrie |

| Sonstige Endverbraucher |

| Nach Material | Jungfasern |

| Recyclingfasern | |

| Nach Produkttyp | Kraftliner |

| Testliner | |

| Wellenpapier | |

| Nach Endverbraucher | Lebensmittel und Getränke |

| Konsumgüter | |

| Industrie | |

| Sonstige Endverbraucher |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert des kanadischen Containerboard-Sektors?

Die Marktgröße des kanadischen Containerboard-Marktes betrug im Jahr 2025 2,5 Milliarden USD und wird für 2026 auf 2,7 Milliarden USD geschätzt. Es wird prognostiziert, dass er bis 2031 bei einer CAGR von 4,81 % einen Wert von 3,4 Milliarden USD erreichen wird.

Welches Materialsegment führt die Nachfrage in Kanada an?

Jungfasern führten im Jahr 2025 mit einem Anteil von 62,5 %, da exportfähiger Kraft-Liner und industrielle Wellpappformate weiterhin höhere Berstfestigkeit und Kantenstauchwerte erfordern.

Welcher Produkttyp wächst in der Wellpappverpackung in Kanada am schnellsten?

Für Wellenpapier wird bis 2031 eine CAGR von 5,7 % prognostiziert. Leichtbau und Kartonoptimierung für den E-Commerce erhöhen den Anteil von Wellenpapier in maßgeschneiderten Wellpappdesigns.

Warum bleiben Lebensmittel und Getränke die größte Endverbraucherkategorie?

Lebensmittel und Getränke hielten im Jahr 2025 einen Anteil von 44,7 %, da Kanadas Lebensmittelverarbeitungssektor groß, exportorientiert und auf transportfertige und regalfertige Wellpappverpackungen angewiesen ist.

Wie verändern EPR-Systeme die Versorgung mit Recyclingfasern in Kanada?

Ontarios vollständiges Herstellerverantwortungsmodell im Jahr 2026 und Quebecs hohe Sammelquoten machen die inländische OCC-Versorgung größer und besser planbar. Das verringert die Anfälligkeit gegenüber volatilen exportempfindlichen Spotmärkten.

Was sind die Hauptrisiken, mit denen Produzenten in den nächsten Jahren konfrontiert sind?

Die Hauptrisiken sind Volatilität bei Faser- und Energiekosten, Substitution durch wiederverwendbare Kunststoffbehälter und flexible Formate sowie Logistikunterbrechungen in Bahn- und Hafenkorridoren, insbesondere in British Columbia und Zentralkanada.

Seite zuletzt aktualisiert am: