Größe und Marktanteil des US-amerikanischen Wellpappenrohstoffmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

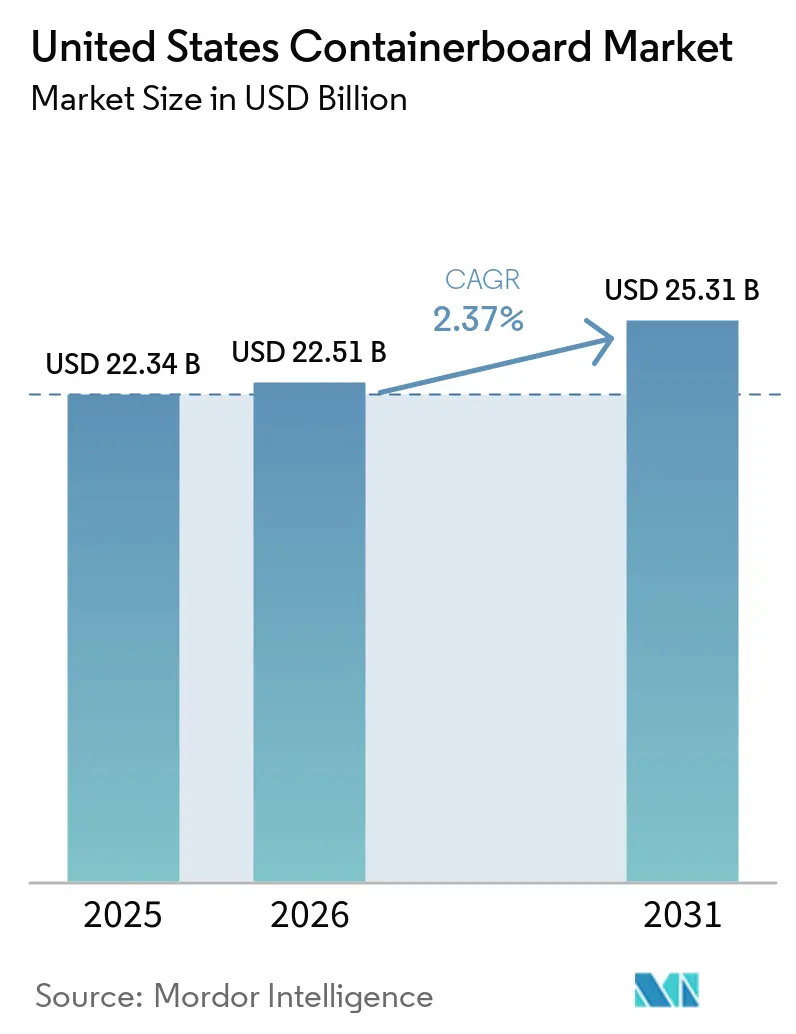

| Marktgröße im Basisjahr (2025) | 22.34 Milliarden US-Dollar |

| Marktgröße (2026) | 22.51 Milliarden US-Dollar |

| Marktgröße (2031) | 25.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.37% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Wellpappenrohstoffmarktes von Mordor Intelligence

Die Marktgröße des US-amerikanischen Wellpappenrohstoffmarktes wurde im Jahr 2025 auf 22,34 Milliarden USD geschätzt und soll von 22,51 Milliarden USD im Jahr 2026 auf 25,31 Milliarden USD bis 2031 wachsen, bei einem CAGR von 2,37 % während des Prognosezeitraums 2026–2031. Der US-amerikanische Wellpappenrohstoffmarkt tritt in eine Phase ein, in der Preissetzungsmacht wichtiger ist als reine Mengenexpansion. Kapazitätsreduzierungen im Jahr 2025 verknappten das Angebot und trieben die Auslastungsraten nach oben, was das Gleichgewicht zwischen Werken und Käufern verbesserte. Wellpappenverpackungen bleiben für den inländischen Warenverkehr unverzichtbar, sodass die Nachfrage insgesamt stabil geblieben ist, auch wenn sich einige Endanwendungen ungleichmäßig entwickelt haben. Der US-amerikanische Wellpappenrohstoffmarkt wird zudem durch Vorschriften zu Recyclinganteilen, Verpackungsumgestaltung und einem stetigen Wandel hin zu leichteren, aber festeren Papierqualitäten neu gestaltet. Gleichzeitig gewinnen größere integrierte Hersteller an Vorteil, da sie Faserbeschaffung, Compliance-Kosten und Werksoptimierung effektiver steuern können als kleinere Verarbeiter.

Wesentliche Erkenntnisse des Berichts

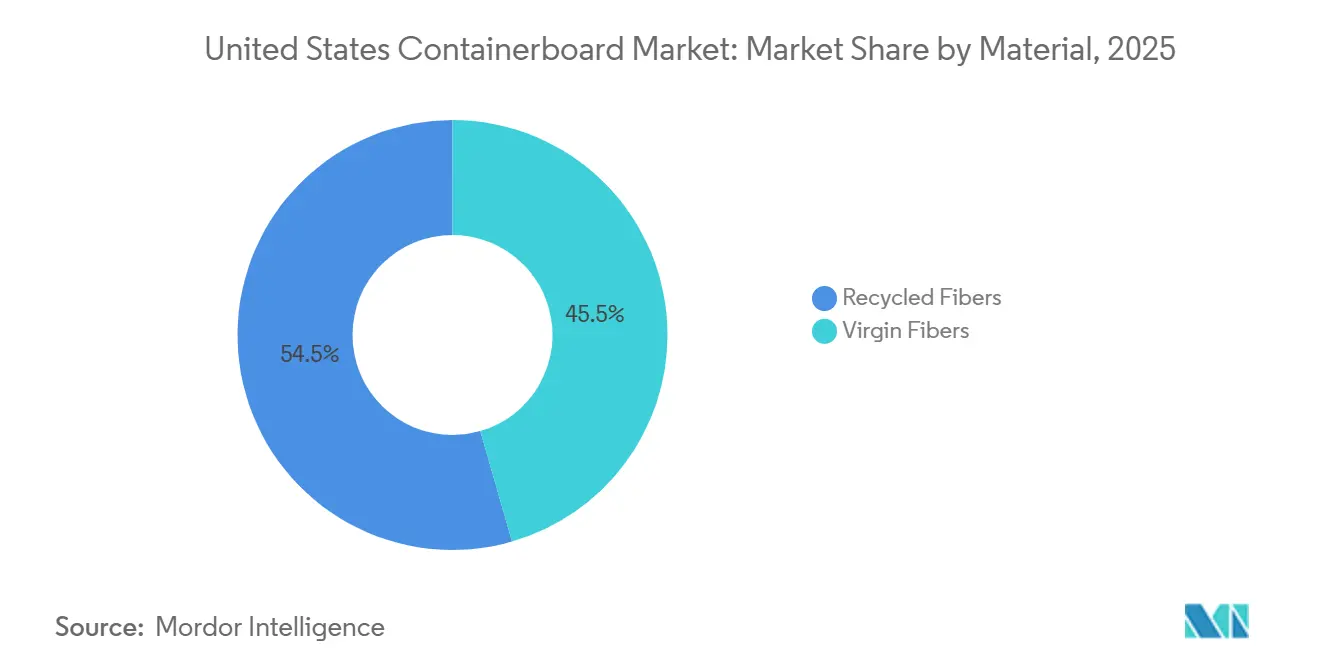

- Nach Material entfielen im Jahr 2025 54,47 % des Marktanteils des US-amerikanischen Wellpappenrohstoffmarktes auf Recyclingfasern.

- Nach Produkttyp wird die Marktgröße des US-amerikanischen Wellpappenrohstoffmarktes für Wellenpapier bis 2031 voraussichtlich mit einem CAGR von 3,24 % wachsen.

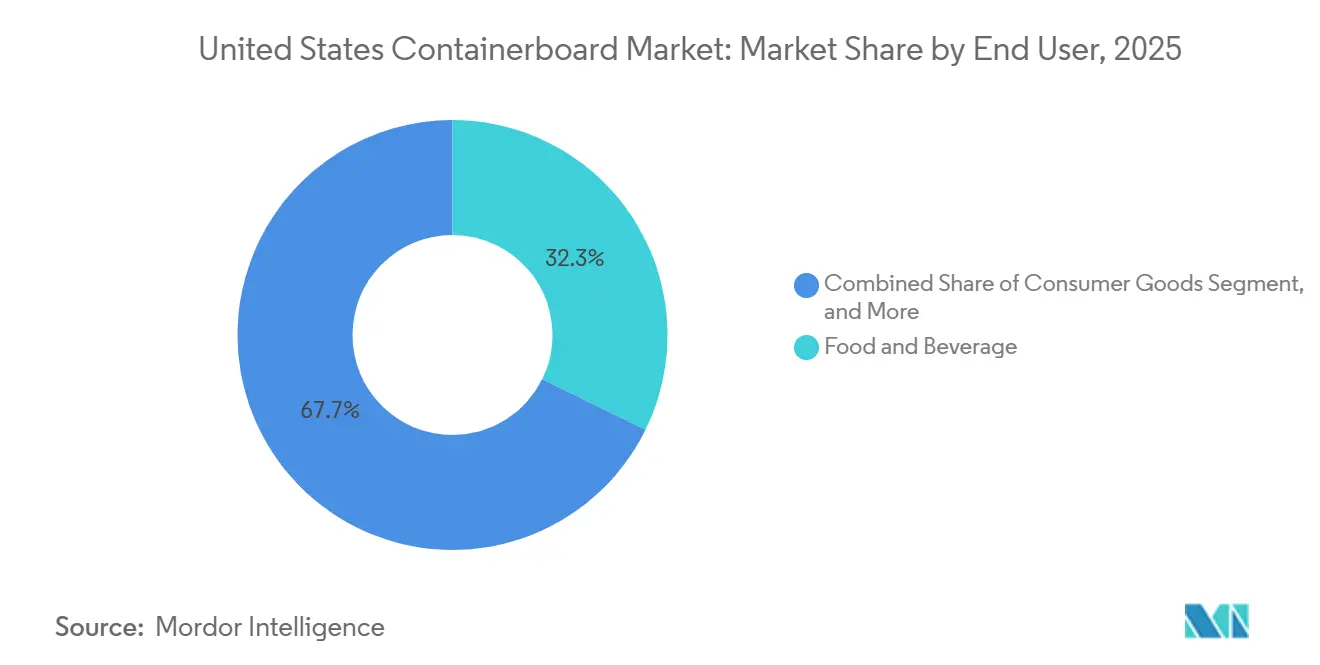

- Nach Endverbraucher entfielen im Jahr 2025 32,26 % des Marktanteils des US-amerikanischen Wellpappenrohstoffmarktes auf Lebensmittel und Getränke.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des US-amerikanischen Wellpappenrohstoffmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach E-Commerce- und Omnichannel-Verpackungskartons | +0.7% | National, mit frühen Gewinnen konzentriert in den Fulfillment-Korridoren an der Südost-, Südwest- und Pazifikküste | Mittelfristig (2–4 Jahre) |

| Wachsende Vorschriften zu Recyclinganteilen und Verpackungsreduzierung | +0.5% | Kalifornien, Oregon, Colorado, der Nordost-Korridor, mit Ausstrahlungseffekten auf nationale Lieferketten von Konsumgüterherstellern | Mittelfristig (2–4 Jahre) |

| Stabile Nachfrage nach Versand von Lebensmitteln und Getränken | +0.4% | National, am stärksten im Südosten, in den landwirtschaftlichen Gürteln des Mittleren Westens und an den Verarbeitungszentren der Golfküste | Langfristig (≥ 4 Jahre) |

| Kapazitätsrationalisierung: Verschärfung der Branchenauslastung | +0.3% | National, konzentriert dort, wo Altwerke geschlossen wurden, darunter Georgia, Louisiana und Washington | Kurzfristig (≤ 2 Jahre) |

| Ökomodulierte EPR-Gebühren zugunsten recycelbarer Wellpappenformate | +0.2% | Kalifornien, Oregon, Colorado, Maine, Maryland, Minnesota, Washington, mit länderübergreifenden Ausstrahlungseffekten | Mittelfristig (2–4 Jahre) |

| Innovation bei leichten Recyclingliner-Produkten zur Ausweitung der Substitution | +0.2% | National, mit früher Einführung in E-Commerce-Zentren und automatisierten Fulfillment-Centern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach E-Commerce- und Omnichannel-Verpackungskartons

Der Online-Einzelhandel stützt weiterhin eine breite Nachfragebasis für den US-amerikanischen Wellpappenrohstoffmarkt, auch wenn das Paketmengewachstum nicht mehr im Verhältnis eins zu eins in Kartonbedarf umgewandelt wird. Wellpappenkartons machen nach wie vor mehr als 90 % der im Land versandten Waren aus, was faserbasierte Transportverpackungen für den inländischen Handel zentral hält. Die Zusammensetzung innerhalb von Fulfillment-Netzwerken verändert sich, wobei mehr Stanzformate, einwandige Strukturen und Mikroflute-Designs einfachere Ausführungen ersetzen. Dieser Wandel begünstigt Hersteller, die festere und leichtere Qualitäten liefern können, anstatt nur Standardqualitäten. Rabobank stellte Anfang 2026 fest, dass die Nachfrage bis Ende 2027 weitgehend stabil bleiben dürfte, wobei E-Commerce-Gewinne teilweise durch Gewichtsreduzierungen auf Paketebene ausgeglichen werden.[1]Rabobank, "Nordamerika Wellpappenrohstoff Quartalsbericht Q1 2026," Rabobank, rabobank.com Im US-amerikanischen Wellpappenrohstoffmarkt bedeutet dies, dass die Omnichannel-Nachfrage die Werksauslastung stützt, während der Produktmix mehr zur Margenentwicklung beiträgt.

Wachsende Vorschriften zu Recyclinganteilen und Verpackungsreduzierung

Markeninhaber richten mehr Verpackungsspezifikationen auf papierbasierte Formate aus, was die Nachfrage für den US-amerikanischen Wellpappenrohstoffmarkt stärkt. Amazon entfernte 95 % der Kunststoff-Luftkissen aus nordamerikanischen Fulfillment-Centern und ersetzte sie durch Papierfüllmaterial aus 100 % Recyclingmaterial, wodurch jährlich 15 Milliarden Kunststoff-Luftkissen eingespart werden. Dieser Schritt zeigt, wie die Verpackungsumgestaltung bei einem großen Versender die Fasernachfrage in breiten Lieferketten verändern kann. Er unterstützt auch Recyclingfaserqualitäten, da Post-Consumer-Anteile zunehmend Teil der Beschaffungsanforderungen und nicht mehr nur eine Branding-Option sind. Der US-amerikanische Wellpappenrohstoffmarkt profitiert von diesem Wandel, da Wellpappenverpackungen bereits in bestehende Rückgewinnungssysteme passen und Recyclingfähigkeitserwartungen leichter erfüllen können als viele konkurrierende Materialien. Ein damit verbundener Effekt ist, dass mehr papierbasierte Verpackungen letztendlich in den Altpapier-Strom zurückfließen, was dazu beiträgt, den Recycling-Rohstoff aufzufüllen, auch wenn die Nachfrage nach Altfasern steigt.

Stabile Nachfrage nach Versand von Lebensmitteln und Getränken

Lebensmittel und Getränke bleiben die stabilste Nachfragebasis im US-amerikanischen Wellpappenrohstoffmarkt, da der Versandbedarf nicht eng mit den Zyklen des diskretionären Konsums korreliert. Diese Endanwendung liefert eine verlässliche Mengenbasis für Werke und Verarbeiter, wenn Aufträge aus der Industrie und dem Konsumgüterbereich nachlassen. Lieferung von Lebensmitteln am selben Tag und der direkte Vertrieb von Lebensmitteln an Verbraucher schaffen ebenfalls Verpackungsbedarf, der sich von traditionellen regalfertigen Formaten unterscheidet. Dieser Verpackungsbedarf tendiert dazu, schwerere oder beschichtete Papierqualitäten zu bevorzugen, was den Umsatzmix verbessern kann, auch wenn das Tonnagenwachstum langsam bleibt. Im US-amerikanischen Wellpappenrohstoffmarkt hilft diese stabile Endanwendung den Herstellern, eine festere Anlagenauslastung aufrechtzuerhalten, als die Gesamtwachstumsrate allein vermuten lässt.

Kapazitätsrationalisierung zur Verschärfung der Branchenauslastung

Die Angebotsreduzierung wurde zu einer der deutlichsten Kräfte, die den US-amerikanischen Wellpappenrohstoffmarkt im Jahr 2025 und bis ins Jahr 2026 prägten. AF&PA berichtete, dass die US-amerikanische Wellpappenrohstoffproduktion im Jahr 2025 gegenüber 2024 um 4 % zurückging, während die Auslastungsraten das Jahr bei über 91 % abschlossen. Diese Kombination zeigt, dass Werksschließungen und -umstellungen das Angebot schneller verknappten als die Nachfrage nachließ. Packaging Dive beschrieb den Kapazitätsrückgang 2025 als die stärkste Einzeljahresreduzierung, die in Nordamerika je verzeichnet wurde, was dazu beitrug, neue Preiserhöhungsankündigungen für 2026 zu stützen. Für Käufer bedeutet dies, dass die Verfügbarkeit disziplinierter geworden ist und weniger von allgemeinen makroökonomischen Bedingungen abhängt. Im US-amerikanischen Wellpappenrohstoffmarkt hat die engere Auslastung die Lücke zwischen Unternehmen mit effizienten integrierten Systemen und solchen mit schmaleren regionalen Präsenzen vergrößert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Substitution durch flexible Versandtaschen und Versand in Originalverpackung | -0.5% | National, konzentriert in den Fulfillment-Korridoren an der Westküste, im Nordosten und Südosten | Mittelfristig (2–4 Jahre) |

| Volatilität bei Altpapier- und Energiekosten | -0.4% | National, am stärksten ausgeprägt für Recyclingfaserwerke im Südosten, im Mittleren Westen und im pazifischen Nordwesten | Kurzfristig (≤ 2 Jahre) |

| Qualifizierungskosten für PFAS-freie Barrieren in Lebensmittelanwendungen | -0.3% | National, mit frühen Compliance-Anforderungen in Kalifornien, Oregon, Colorado, Maine und Minnesota | Mittelfristig (2–4 Jahre) |

| Komplexität durch staatsspezifische EPR-Vorschriften und Compliance | -0.2% | Kalifornien, Oregon, Colorado, Maine, Maryland, Minnesota, Washington, mit schrittweiser Ausweitung bis 2029–2030 | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Substitution durch flexible Versandtaschen und Versand in Originalverpackung

Flexible Versandtaschen und Programme zum Versand in Originalverpackung reduzieren einen Teil des Kartonbedarfs, der andernfalls den US-amerikanischen Wellpappenrohstoffmarkt stützen würde. Amazon berichtete, dass Wellpappenkartons von 43 % auf 40 % der Lieferungen zurückgingen, während die Beteiligung am Versand in Originalverpackung von 8 % auf 11 % stieg. Der Effekt ist am deutlichsten im Kleinstpaket-E-Commerce, wo gepolsterte Versandtaschen und versandfertige Verpackungen den Bedarf an einem zusätzlichen Wellpappenkarton umgehen können. Dies entfernt zwar keine Paketnachfrage aus dem System, reduziert jedoch die Quadratmeterzahl pro Sendung. Gleichzeitig erfordern die verbleibenden Wellpappensendungen oft festere, speziellere Papierqualitäten, was die verlorenen Mengen aus dem Mix teilweise ausgleicht. Dennoch sieht sich der US-amerikanische Wellpappenrohstoffmarkt einer realen Wachstumsgrenze gegenüber, wenn große Plattformen weiterhin mehr qualifizierte Artikel in kartonlose oder kartonfreie Formate verlagern.

Volatilität bei Altpapier- und Energiekosten

Kosteninstabilität bleibt ein wesentliches betriebliches Hemmnis für den US-amerikanischen Wellpappenrohstoffmarkt, insbesondere für Recyclingfaserwerke. Die inländischen Altpapierpreise fielen von 106 USD pro Kurzton im Juni 2024 auf 44 USD pro Kurzton im November 2025, bevor sie sich im Januar 2026 bei etwa 45 USD pro Kurzton stabilisierten. Recycling Today hob auch starke Schwankungen auf den Altpapier- und Mischpapiermärkten im Jahr 2025 hervor, die die Margenannahmen im gesamten Bereich der Altfaserverarbeitung störten. Auf der Energieseite gab die US-amerikanische Energieinformationsbehörde an, dass die Henry-Hub-Erdgaspreise im Jahr 2025 durchschnittlich 3,52 USD pro MMBtu betrugen, ein Anstieg von 56 % gegenüber 2024, und die Großhandelspreise für Strom stiegen ebenfalls an den meisten Handelszentren. Werke, die sowohl auf zugekauftes Altpapier als auch auf zugekaufte Energie angewiesen sind, stehen gleichzeitig unter dem Druck zweier volatiler Inputs. Im US-amerikanischen Wellpappenrohstoffmarkt stärkt dieses Kostenmuster die relative Position integrierter Hersteller, die Energiegeografie, Altfaserzugang und Werkseffizienz enger steuern können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Recyclingfasern verankern die Nachfrage, während Primärfaserqualitäten Premiumrollen behalten

Recyclingfasern hielten im Jahr 2025 einen Marktanteil von 54,5 % am US-amerikanischen Wellpappenrohstoffmarkt und werden bis 2031 voraussichtlich auch den schnellsten CAGR von 3,4 % verzeichnen. Diese Position spiegelt den langfristigen Aufbau von Altpapier-Rückgewinnung, Sortierung und Werksinfrastruktur im ganzen Land wider. Der US-amerikanische Wellpappenrohstoffmarkt hat sich seit Jahren auf diese Infrastruktur gestützt, und jüngste Anforderungen der Markeninhaber an Post-Consumer-Anteile haben sie weiter gestärkt. Kapazitätsschließungen bei älteren Primärfaseranlagen verknappten auch die Versorgungsbasis für ungebleichte Kraftqualitäten und erhöhten das relative Gewicht der Recyclingproduktion im System. Hersteller wie Cascades, Kruger, Pratt Industries und ND Paper haben in festere Recyclingliner- und Wellenpapierangebote investiert, anstatt sich auf Standardqualitäten zu beschränken. Cascades erklärte, sein Hochleistungs-Linerboard verwende 100 % Recyclingfasern, darunter 90 % Post-Consumer-Anteile, und sei für leichtes, schnelles Wellpappen ausgelegt.[2]Cascades Inc., "Hochleistungs-Linerboard," Cascades, cascades.com Diese Produktausrichtung zeigt, wie die US-amerikanische Wellpappenrohstoffindustrie Recyclingmaterial tiefer in leistungssensible Anwendungen vordringen lässt.

Primärfasern sind nach wie vor wichtig in Anwendungen, bei denen Oberflächenqualität, Berstfestigkeit und Lebensmittelkontaktsicherheit mit Recyclingfasern allein schwerer zu erfüllen sind. Premium-Kraftliner, Exportverpackungen und einige regalfertige Formate unterstützen weiterhin einen funktionalen Preisaufschlag für Primärfaserqualitäten. Der US-amerikanische Wellpappenrohstoffmarkt ist nach wie vor auf Primärfaserproduktion für Teile des Verpackungsmixes angewiesen, bei denen Zuverlässigkeit und Branding-Anforderungen streng sind. Mordor Intelligence stellte fest, dass 89 % der nordamerikanischen Wellpappenproduktion im Jahr 2024 Chain-of-Custody-Zertifizierungen trug, gegenüber 76 % im Jahr 2023, was auf anhaltende Investitionen in zertifizierte Primärfasern sowie eine breitere Nachhaltigkeitsdokumentation hinweist. Georgia-Pacific kündigte 2025 auch eine Erweiterung seines Werks in Palatka, Florida, um 83 Millionen USD an, was die anhaltende Kapitalunterstützung für kraftbasierte Papierproduktion unterstreicht. Das Ergebnis ist ein Markt, in dem Recyclingfasern bei Umfang und Wachstum führen, während Primärfasern im Premiumbereich des Qualitätsspektrums wichtig bleiben.

Nach Produkttyp: Kraftliner behalten die größte Basis, während Wellenpapier von Gewichtsreduzierung profitiert

Kraftliner machten im Jahr 2025 45,6 % des US-amerikanischen Wellpappenrohstoffmarktes aus und sind damit das größte Segment. Ihre Position ergibt sich aus dem stetigen Bedarf an festen Außenlinern mit guter Bedruckbarkeit und Feuchtigkeitsbeständigkeit. TAPPI stellte fest, dass Wellpappenkartons mehr als 90 % aller innerhalb der Vereinigten Staaten versandten Waren unterstützen, was erklärt, warum die Linernachfrage für die Kartonproduktion zentral bleibt. Testliner bleiben als kostengünstigere Recyclingoption relevant, stehen jedoch unter größerem Preisdruck, wenn neue oder umgestellte Recyclingkapazitäten in das System eintreten. Der US-amerikanische Wellpappenrohstoffmarkt erlebt daher eine Spaltung zwischen Mengenführerschaft bei Linerboard und schnellerer technischer Entwicklung bei leichteren Spezialqualitäten. Mordor Intelligence stellte fest, dass Mikroflute-Qualitäten im Jahr 2025 8 % der nordamerikanischen Wellpappenrohstofflieferungen von International Paper ausmachten, doppelt so viel wie 2023, was darauf hindeutet, dass die Produktdiversifizierung über Nischenanwendungen hinausgeht. Dieser Wandel unterstützt höherwertige Liner- und Wellenpapier-Kombinationen in zunehmend automatisierten Wellpappensystemen.

Wellenpapier wird bis 2031 voraussichtlich mit einem CAGR von 3,2 % wachsen und ist damit das am schnellsten wachsende Typsegment im US-amerikanischen Wellpappenrohstoffmarkt. Sein Wachstum ist mit einwandigen E-Commerce-Formaten verbunden, die auf die Effizienz des Wellenprofils angewiesen sind, um die Stapelfestigkeit zu erhalten und gleichzeitig das Papiergewicht zu reduzieren. Die Sustainable Packaging Coalition identifizierte Gewichtsreduzierung als einen wichtigen Weg zur Erfüllung sowohl ökomodulierter Verpackungsgebühren als auch dimensionaler Versandgewichtsstrafen. Dieser Trend zieht die Nachfrage hin zu dünneren, aber leistungsfähigeren Wellenpapierqualitäten und begünstigt Hersteller, die niedrigere Flächengewichte im kommerziellen Maßstab produzieren können. Die US-amerikanische Wellpappenrohstoffindustrie reagiert darauf, indem sie über Standard-Wellenpapier hinausgeht und hin zu technisch entwickeltem Wellenpapier, das automatisierte Fulfillment-Prozesse und geringeren Materialeinsatz unterstützt. EPA-bezogene Abfallreduzierungsziele im Nutzungsentwurf weisen ebenfalls auf anhaltendes Interesse an Strukturen mit niedrigerem Flächengewicht hin, was den langfristigen Fall für fortschrittliche Wellenpapierformate stärkt, auch wenn das Gesamttonnagenwachstum moderat bleibt.

Nach Endverbraucher: Lebensmittel und Getränke sorgen für Stabilität, während die Industrie an Dynamik gewinnt

Lebensmittel und Getränke machten im Jahr 2025 32,3 % des US-amerikanischen Wellpappenrohstoffmarktes aus und sind damit das größte Endverbrauchersegment. Ihre Führungsposition spiegelt den grundlegenden Versandbedarf für verarbeitete Lebensmittel, Getränke und Frischprodukte wider, der auch in wirtschaftlich schwächeren Phasen anhält. Der US-amerikanische Wellpappenrohstoffmarkt ist auf dieses Segment als verlässliche Mengenbasis angewiesen, da es weniger dem diskretionären Nachfrageschwankungen ausgesetzt ist als Industrie- oder allgemeine Konsumgüter. Eine vergleichende Lebenszyklusanalyse aus dem Jahr 2025, die von der Corrugated Packaging Alliance veröffentlicht wurde, ergab, dass Wellpappenverpackungen in mehreren Umweltmaßnahmen 57–110 % besser abschnitten als wiederverwendbare Kunststoffbehälter, was die weitere Einführung in Lebensmittelverteilungssystemen unterstützt. Zertifizierungsanforderungen werden ebenfalls wichtiger, was Hersteller mit dokumentierter Faserbeschaffung und etablierten Lebensmittelverpackungsfähigkeiten begünstigt. Diese Bedingungen erklären, warum Lebensmittel und Getränke der Nachfrageanker des US-amerikanischen Wellpappenrohstoffmarktes bleiben.

Die Industrie wird bis 2031 voraussichtlich mit einem CAGR von 2,9 % wachsen, was sie zum am schnellsten wachsenden Endverbrauchersegment macht. Diese Dynamik ist mit der Verlagerung der Fertigung ins Inland, breiteren inländischen Vertriebsanforderungen und dem Transport schwererer Güter verbunden, die oft festere Kartonformate benötigen. Der US-amerikanische Wellpappenrohstoffmarkt profitiert von diesem Muster, da Industrielieferungen in der Regel doppelwandige oder dreiwandige Strukturen erfordern, die schwerere Lasten und längere inländische Transportwege unterstützen. Konsumgüter bleiben ein wichtiges mittleres Segment, stehen aber sowohl vor einem E-Commerce-Rückenwind als auch vor einem gewissen Substitutionsrisiko durch Versand-in-Originalverpackung-Modelle. Andere Endverbraucher, darunter Landwirtschaft, Chemie und Pharmazeutika, tragen nützliche Tonnage bei, erreichen aber nicht das Wachstumstempo der Industrienachfrage. Dies hinterlässt den US-amerikanischen Wellpappenrohstoffmarkt mit einem ausgewogenen Endverbrauchermix, bei dem Lebensmittel und Getränke die Basis schützen und die Industrienachfrage den wichtigsten inkrementellen Auftrieb liefert.

Geografische Analyse

Der US-amerikanische Wellpappenrohstoffmarkt ist um Regionen organisiert, die Werkskapazitäten, Verarbeitungsanlagen und dichte Frachtaktivitäten kombinieren. Der Südosten, einschließlich Georgia, Alabama, Florida, Louisiana und der Carolinas, ist die Kernproduktionszone geblieben, da er integrierte Werke mit einer großen Wellpappenverarbeitungsbasis kombiniert. Die Golfküste und die südlich-zentralen Bundesstaaten, einschließlich Texas, Arkansas und Mississippi, bilden einen zweiten wichtigen Versorgungsknoten für den Einzel- und Lebensmittelvertrieb im südlichen Inland. AF&PA berichtete, dass die nationale Produktion im Jahr 2025 um 4 % zurückging, während die Auslastungsraten über 91 % lagen, und diese engeren Bedingungen wurden teilweise durch Schließungen in Georgia und Louisiana geprägt.

Der pazifische Nordwesten hat eine der deutlichsten strukturellen Veränderungen im US-amerikanischen Wellpappenrohstoffmarkt im Jahr 2026 erlebt. Packaging Corporation of America stellte sein Werk in Wallula, Washington, bis Ende des ersten Quartals 2026 vollständig auf Recyclinglinerboard und Wellenpapier um, was die hohen Holzfaser- und Energiekosten der Region widerspiegelt. International Paper kündigte dann im April 2026 die Übernahme von NORPAC für 360 Millionen USD an, um Wellpappenrohstoffkapazitäten an der Westküste hinzuzufügen und der engeren Papierverfügbarkeit in der Region zu begegnen.[3]International Paper erweitert Wellpappenrohstoffkapazität durch NORPAC-Übernahme," Packaging Insights, packaginginsights.com Kalifornien wird ebenfalls einflussreicher, da im Mai 2026 veröffentlichte Entwurfsregeln zu SB 54 die Hersteller verpflichteten, sich bis zum 1. Juni 2026 bei der Circular Action Alliance zu registrieren, was einen weiteren politischen Grund schuf, recycelbare faserbasierte Verpackungen zu bevorzugen.

Der Mittlere Westen und der Nordosten spielen eine andere Rolle im US-amerikanischen Wellpappenrohstoffmarkt, da sie eher als Verarbeitungs- und Verbrauchszentren denn als primäre Werksregionen fungieren. Der Mittlere Westen unterstützt die Lebensmittelverarbeitung, Automobilströme und die allgemeine Güterverteilung, während der Nordosten auf dichte städtische Liefernetzwerke angewiesen ist, die die Wellpappennachfrage aufrechterhalten. Die Energieinformationsbehörde berichtete, dass die regionalen Erdgaspreise im Nordosten im Jahr 2025 stark anstiegen, was energieintensive Werke dort mit einigen der höchsten Kostendrücke im Land konfrontierte. Die Erweiterung von Pratt Industries um 92,5 Millionen USD in Rock Hill, South Carolina, die im Oktober 2025 angekündigt wurde, zeigte auch, wie attraktiv der Mittelatlantik- und Südost-Korridor für Recyclingfaser-Verarbeitungskapazitäten in der Nähe von Altpapiererzeugung und wichtigen Endverbrauchern bleibt.

Wettbewerbslandschaft

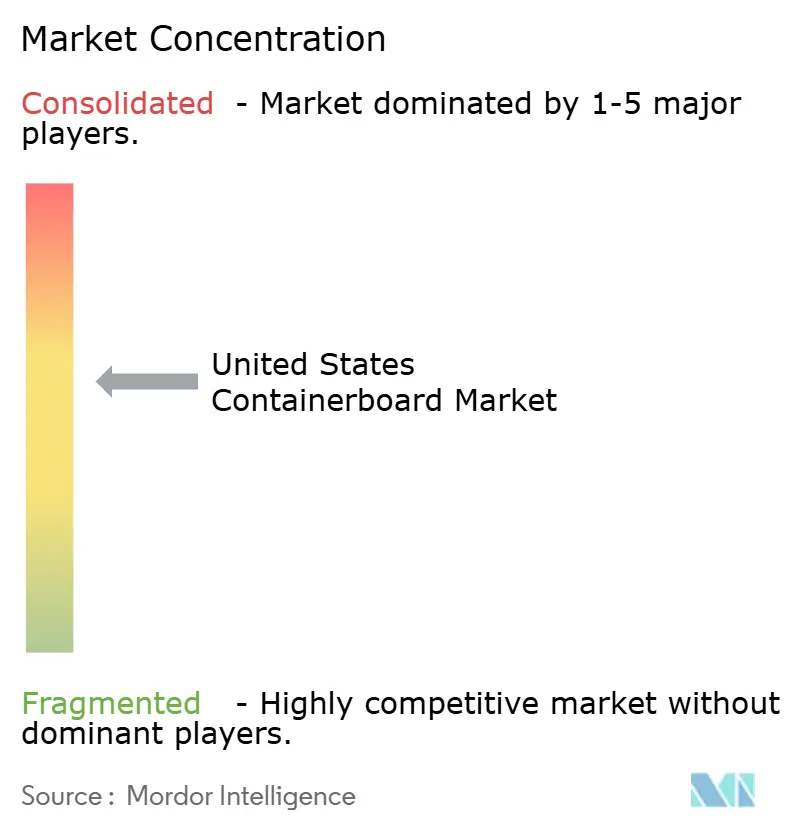

Der US-amerikanische Wellpappenrohstoffmarkt ist auf Produktionsebene mäßig konzentriert, auch wenn die Verarbeitung fragmentierter bleibt. International Paper Company, Packaging Corporation of America, Georgia-Pacific und Pratt Industries machen 60–65 % der inländischen Wellpappenrohstoffkapazität aus, was der Spitzengruppe klaren Einfluss auf Preisgestaltung und Kapazitätsdisziplin gibt. Diese Struktur bedeutet, dass Wettbewerbsvorteile aus der Qualität des Werksstandorts, der Integration in die Wellpappenverarbeitung und der Fähigkeit entstehen, Compliance- und Faservolatilität zu absorbieren. Der US-amerikanische Wellpappenrohstoffmarkt ist nach der Kombination von Smurfit Kappa und WestRock sowie der Übernahme von DS Smith durch International Paper, die die führende Gruppe innerhalb kurzer Zeit neu gestalteten, stärker konsolidiert. Gleichzeitig bleiben mittelgroße Betreiber wie Pratt Industries, Cascades, Hood Container, New-Indy Containerboard, ND Paper und Kruger durch regionale Positionen und Spezialisierung auf Recyclingqualitäten relevant.

Große integrierte Hersteller verfolgen im US-amerikanischen Wellpappenrohstoffmarkt einen Wert-vor-Volumen-Ansatz. Sie haben sich darauf konzentriert, schwächere Anlagen zu schließen, die Produktion in effizienteren Werken zu konzentrieren und Preiserhöhungen dort durchzusetzen, wo ein engeres Angebot sie unterstützt. Smurfit Westrock erklärte im Februar 2026, dass es bis 2030 ein bereinigtes EBITDA von 7 Milliarden USD und einen freien Cashflow nach Ermessen von 14 Milliarden USD über 2026–2030 anstrebt, basierend teilweise auf einer jährlichen nordamerikanischen Wachstumsannahme von 1,6 %.[4]Katie Pyzyk, "Smurfit Westrock stellt mittelfristigen Plan zur Wachstumsbeschleunigung vor," Packaging Dive, packagingdive.com Pratt Industries hat einen anderen Weg eingeschlagen und Recyclingfaserkapazitäten und Wellpappenanlagen ausgebaut, um den durch Schließungen von Altwerken entstandenen Raum zu nutzen. Diese Strategiespaltung zeigt, wie der US-amerikanische Wellpappenrohstoffmarkt nun sowohl Skalendisziplin als auch selektive Expansion belohnt, je nach Qualitätsfokus und Geografie.

Die größten Chancen im US-amerikanischen Wellpappenrohstoffmarkt liegen bei fortschrittlichem barrierebeschichtetem Board, leichteren Leistungsqualitäten und schnelleren Verpackungsdesign-Dienstleistungen. Smurfit Westrock hat KI-gestützte Designwerkzeuge und Kundenerfahrungszentren eingesetzt, um Verpackungsentwicklungszeiten zu verkürzen und serviceorientiertere Beziehungen aufzubauen. Cascades und andere Recyclingqualitätslieferanten treiben ebenfalls leistungsfähigeres Linerboard voran, was die historische Lücke zwischen Recycling- und Primärfaserangeboten verringert. Zertifizierung ist nun eher eine Basisanforderung als ein Verkaufsargument, da große Konsumgüterkäufer zunehmend dokumentierte Chain-of-Custody-Abdeckung erwarten. Kleinere digitale und regionale Verarbeiter haben noch Raum bei Kurzauflagen und SKU-vielfältigen Arbeiten, aber die Gesamtrichtung des US-amerikanischen Wellpappenrohstoffmarktes begünstigt gut kapitalisierte Akteure mit integrierten Systemen und klarerem Zugang zu Recycling-Rohstoffen.

Marktführer der US-amerikanischen Wellpappenrohstoffbranche

International Paper Company

Smurfit Westrock plc

Packaging Corporation of America

Georgia-Pacific LLC

Graphic Packaging International LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Smurfit Westrock kündigte eine zusätzliche Preiserhöhung für Wellpappenrohstoff von 50 USD pro Tonne an, die ab Juni 2026 gilt, nach einer Nettorealisierung von 20 USD pro Tonne im ersten Quartal 2026.

- April 2026: Packaging Corporation of America meldete für das erste Quartal 2026 einen Nettoumsatz von 2,4 Milliarden USD, gegenüber 2,1 Milliarden USD im ersten Quartal 2025, wobei die gesamten Wellpappenproduktlieferungen im Verpackungssegment um 19,9 % stiegen, einschließlich der Altbetriebe, die Rekordtagesliefermengen erreichten.

- März 2026: International Paper kündigte ein Greenfield-Kartonwerk in Mississippi für 225 Millionen USD an, das für Ende 2027 geplant ist und die Same-Day-Delivery-Infrastruktur in der Südostregion bedienen soll.

- Januar 2026: Pratt Industries eröffnete offiziell seine 46.080 Quadratmeter große Wellpappenanlage in Warner Robins, Peach County, Georgia, eine Investition von 120 Millionen USD, die Wellpappenkartons aus 100 % recyceltem Wellpappenrohstoff aus Pratts Werk in Conyers, Georgia, produziert.

Umfang des Berichts über den US-amerikanischen Wellpappenrohstoffmarkt

Der Umfang dieses Berichts umfasst den US-amerikanischen Wellpappenrohstoffmarkt, einschließlich Analysen von Produktion, Verbrauch und Handel mit Wellpappenrohstoffmaterialien. Wellpappenrohstoff ist der Karton, der hauptsächlich für die Herstellung von Wellpappenkartons und Verpackungsmaterialien verwendet wird. Die Studie untersucht Markttrends, Treiber, Herausforderungen und Chancen und bietet Einblicke in den aktuellen Zustand und die Zukunftsaussichten der Branche.

Der Bericht über den US-amerikanischen Wellpappenrohstoffmarkt ist segmentiert nach Material (Primärfasern und Recyclingfasern), Produkttyp (Kraftliner, Testliner und Wellenpapier) sowie Endverbraucher (Lebensmittel und Getränke, Konsumgüter, Industrie und weitere). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Primärfasern |

| Recyclingfasern |

| Kraftliner |

| Testliner |

| Wellenpapier |

| Lebensmittel und Getränke |

| Konsumgüter |

| Industrie |

| Sonstige Endverbraucher |

| Nach Material | Primärfasern |

| Recyclingfasern | |

| Nach Produkttyp | Kraftliner |

| Testliner | |

| Wellenpapier | |

| Nach Endverbraucher | Lebensmittel und Getränke |

| Konsumgüter | |

| Industrie | |

| Sonstige Endverbraucher |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Wellpappenrohstoffmarkt derzeit?

Der US-amerikanische Wellpappenrohstoffmarkt wurde im Jahr 2025 auf 22,34 Milliarden USD geschätzt und liegt im Jahr 2026 bei 22,51 Milliarden USD, mit einer Prognose von 25,31 Milliarden USD bis 2031.

Was treibt das Wachstum der US-amerikanischen Wellpappenrohstoffnachfrage bis 2031 an?

Das Wachstum wird durch E-Commerce-Nachfrage, Vorschriften zu Recyclinganteilen, stabile Lieferungen von Lebensmitteln und Getränken sowie eine engere Branchenauslastung nach erheblichen Kapazitätsreduzierungen gestützt.

Welches Materialsegment führt die Wellpappenrohstoffnachfrage in den Vereinigten Staaten an?

Recyclingfasern führen mit einem Anteil von 54,5 % im Jahr 2025 und sind auch das am schnellsten wachsende Materialsegment, gestützt durch etablierte Altpapier-Rückgewinnung und stärkere Recyclingliner-Innovationen.

Welcher Produkttyp wächst im US-amerikanischen Wellpappenrohstoffmarkt am schnellsten?

Wellenpapier wird bis 2031 voraussichtlich mit einem CAGR von 3,2 % wachsen, da leichte Wellpappenstrukturen für automatisierte Fulfillment-Prozesse und den Paketversand immer wichtiger werden.

Warum sind Lebensmittel und Getränke für Wellpappenrohstofflieferanten so wichtig?

Lebensmittel und Getränke machten im Jahr 2025 32,3 % der Nachfrage aus und dienen als stabilste Versandbasis, da der tägliche Konsum den Kartonverbrauch konsistenter hält als zyklische Endanwendungen.

Was sind die Hauptrisiken für US-amerikanische Wellpappenrohstoffhersteller?

Die Hauptrisiken sind die Substitution durch flexible Versandtaschen und Versand-in-Originalverpackung-Programme sowie starke Schwankungen bei Altpapier- und Energiekosten, die die Margen von Recyclingfaserwerken belasten.

Seite zuletzt aktualisiert am: