Marktgröße und Marktanteil für Nordamerika-Kollagen

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

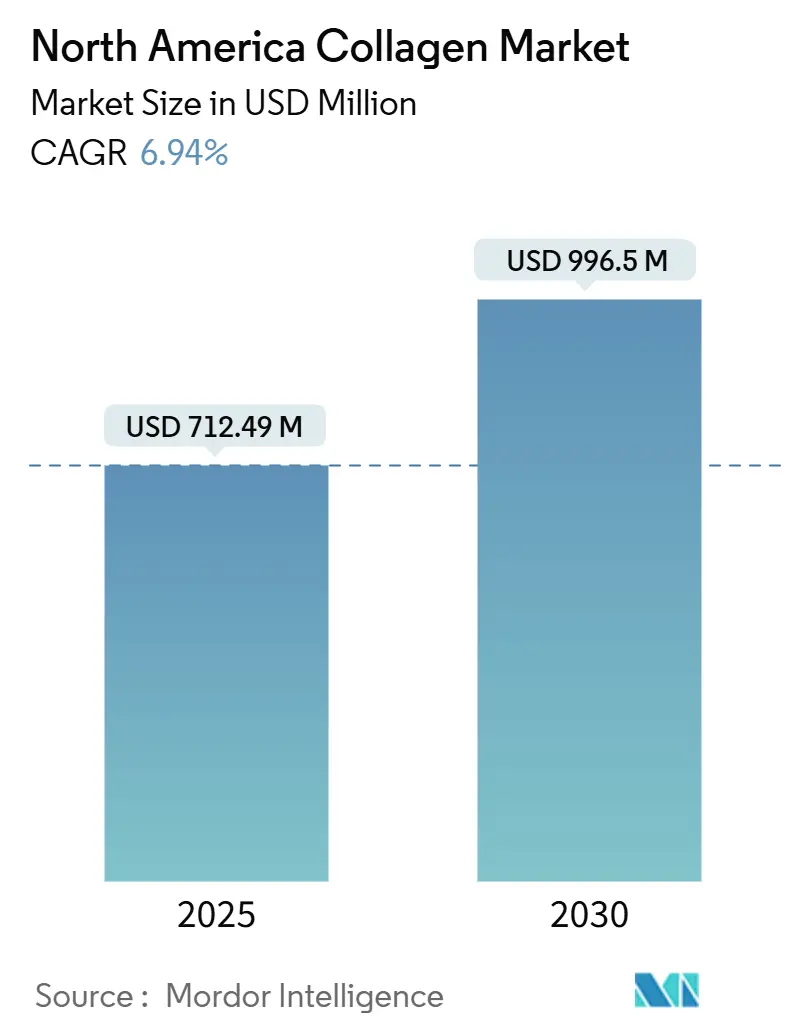

| Marktgröße (2025) | 712.49 Millionen US-Dollar |

| Marktgröße (2030) | 996.5 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.94% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Nordamerika-Kollagenmarktes durch Mordor Intelligence

Die Marktgröße für Nordamerika-Kollagen betrug im Jahr 2025 USD 712,49 Millionen und soll bis 2030 USD 996,5 Millionen erreichen, was einer CAGR von 6,94 % während des Prognosezeitraums entspricht. Die Expansion geht auf die wachsende Bevölkerungsgruppe der über 65-Jährigen in der Region, nachhaltige regulatorische Unterstützung für neue Nahrungsergänzungsmittel und stetige Investitionen in die Anreicherung funktionaler Lebensmittel zurück. Ein starkes Verbraucherbewusstsein für Gelenkbeweglichkeit, Hautgesundheit und postoperative Rehabilitationsprogramme stimuliert die Kategoriedurchdringung über mehrere Einzelhandelskanäle hinweg. Angebotsseitige Faktoren wie die integrierte Schlachtabfallsammlung, wachsende Meeresabfallverwertung und Fermentationsinnovationen stärken die Volumenverfügbarkeit und ermöglichen eine kontinuierliche Kostenoptimierung. Wettbewerbsstrategien betonen nun die Rückwärtsintegration in Rohstoffströme, markenbezogenes Verbraucherengagement über E-Commerce und klinische Bestätigung, die Premiumpreise rechtfertigt.

Wichtigste Erkenntnisse des Berichts

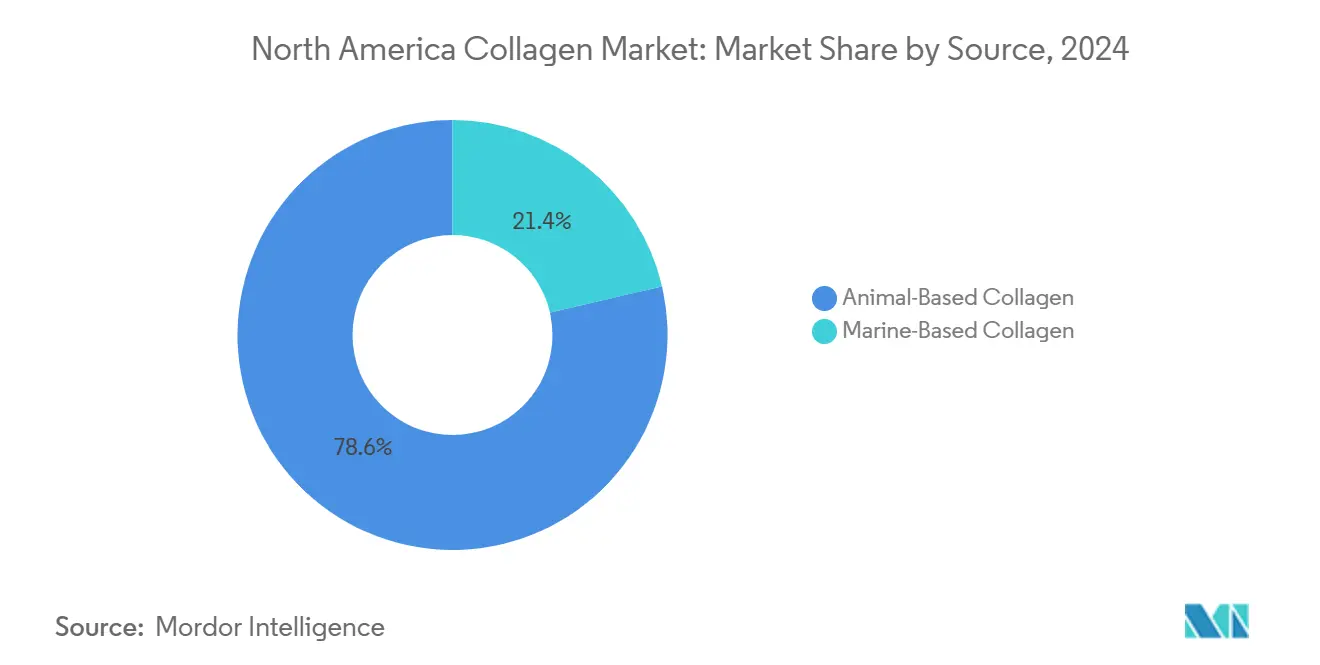

Nach Quelle erfasste tierbasiertes Kollagen 78,62 % des Nordamerika-Kollagenmarktanteils im Jahr 2024, und Meereskollagen schreitet mit einer CAGR von 8,2 % bis 2030 voran.

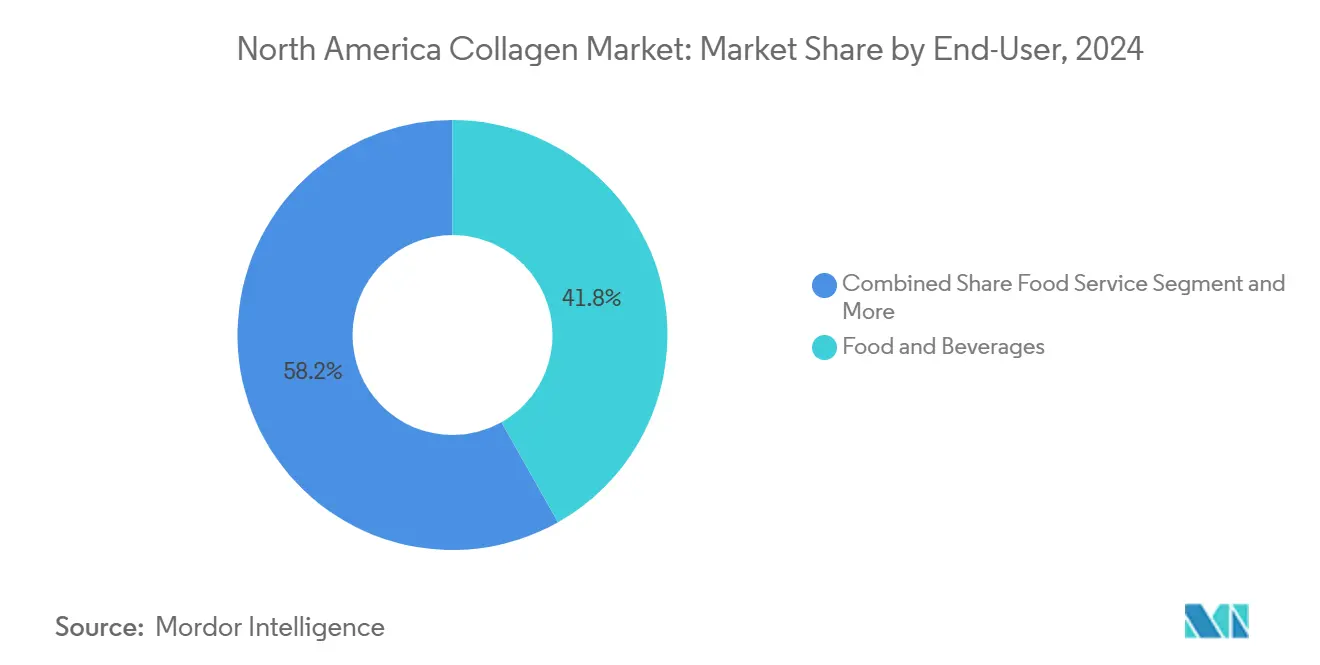

Nach Endverbraucher machten Lebensmittel und Getränke 41,84 % des Nordamerika-Kollagenmarktanteils im Jahr 2024 aus, und biomedizinische Verwendungen sollen bis 2030 mit einer CAGR von 9,73 % expandieren.

Nach Geografie hielten die Vereinigten Staaten 73,28 % des Nordamerika-Kollagenmarktanteils im Jahr 2024, und Mexiko verzeichnet das schnellste Wachstum mit einer CAGR von 8,38 % bis 2030.

Nordamerika-Kollagenmarkttrends und -einblicke

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Alternde Bevölkerung und zunehmendes Fokus auf Gelenkgesundheit | 1.2% | Nordamerikaweit, konzentriert in den USA und Kanada | Langfristig (≥ 4 Jahre) |

| Zunehmende Innovationen in Nutricosmetics und Nahrungsergänzungsmitteln | 0.8% | USA-geführt mit kanadischem Überschwappen | Mittelfristig (2-4 Jahre) |

| Boom der funktionalen Lebensmittel- und Getränkeanreicherung | 1.1% | Nordamerikaweit, Mexiko aufkommend | Mittelfristig (2-4 Jahre) |

| Clean-Label-Kollagenverwendung in der Fleischverarbeitung | 0.6% | Primär USA und Kanada | Kurzfristig (≤ 2 Jahre) |

| Nachhaltiges Meereskollagen aus invasiven Arten | 0.4% | Küstenregionen, Gebiet der Großen Seen | Langfristig (≥ 4 Jahre) |

| Erleichterter kanadischer Regulierungsweg für Peptide | 0.3% | Kanada mit grenzüberschreitenden Implikationen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung und zunehmendes Fokus auf Gelenkgesundheit

Demografische Grundlagen treiben eine nachhaltige Kollagennachfrage an, da die nordamerikanische Bevölkerung der über 65-Jährigen jährlich um 3,2 % wächst und eine Kohorte entsteht, die zu Gelenkdegeneration und Mobilitätsproblemen neigt. Die CDC berichtet, dass 32,5 Millionen US-amerikanische Erwachsene derzeit Osteoarthritis behandeln, mit Projektionen, die 635.000 Hüftgelenkersatz und 1,28 Millionen Kniegelenkersatz bis 2030 anzeigen[1]Zentren für Krankheitskontrolle und Prävention. "Osteoarthritis Daten und Statistiken." Zugriff am 8. September 2025. https://www.cdc.gov/arthritis/data_statistics/osteoarthritis.html. Kanadas Osteoarthritis-Belastung wird sich bis 2040 von 4 Millionen auf 12 Millionen verdreifachen, was Kollagensupplementierung als präventive Intervention vor chirurgischen Schwellenwerten etabliert. Dieser demografische Wandel transformiert Kollagen von kosmetischer Verbesserung zur medizinischen Notwendigkeit und unterstützt Premiumpreise und Diskussionen über Versicherungserstattungen. Die Bereitschaft der alternden Kohorte, in präventive Gesundheitsmaßnahmen zu investieren, schafft nachhaltige Einnahmeströme unabhängig von Wirtschaftszyklen.

Zunehmende Innovationen in Nutricosmetics und Nahrungsergänzungsmitteln

Technologische Fortschritte bei der Peptid-Bioverfügbarkeit erschließen neue Verbrauchersegmente, da Unternehmen gezielte Formulierungen für spezifische Gesundheitsergebnisse entwickeln. Neutrogenas Collagen Bank nutzt Mikropeptid-Technologie für verbesserte Hautpenetration, während BioCell Technologys ERP-Inhaltsstoff in klinischen Studien messbare Verbesserungen der Hautfeuchtigkeit gezeigt hat. Die Nutricosmetics-Kategorie profitiert von der Kreuzwirkung zwischen Schönheits- und Wellnessverbrauchern und erweitert den gesamten adressierbaren Markt über traditionelle Nahrungsergänzungsmittelnutzer hinaus. Vital Proteins' Einführung von Colostrum-Kapseln im Februar 2025 verdeutlicht die Kategorieexpansion und zielt auf die Darmgesundheit ab, während der Kollagen-Markenwert aufrechterhalten wird. Innovationszyklen beschleunigen sich, da Marken durch neuartige Darreichungsformen und innovative Zutaten-Kombinationen nach Differenzierung suchen.

Boom der funktionalen Lebensmittel- und Getränkeanreicherung

Die Integration von Kollagen in Mainstream-Lebensmittelprodukte beseitigt Konsumbarrieren und erweitert die Marktreichweite über supplementbewusste Verbraucher hinaus. Pretty Tastys kollagenhaltiger Tee und Collagenxs Meereskollagen-Energiedrinks demonstrieren eine erfolgreiche Produktdiversifizierung, die Impulskäufe und routinemäßige Konsummuster erfasst. Lebensmittelhersteller nutzen Kollagens Clean-Label-Positionierung, um den Proteingehalt ohne künstliche Zusatzstoffe zu erhöhen und damit der Verbrauchernachfrage nach erkennbaren Zutaten zu entsprechen. Das Segment der funktionalen Getränke profitiert besonders von Kollagens neutralem Geschmacksprofil und Mischbarkeit, was die Einarbeitung in bestehende Produktlinien ohne Reformulierungsherausforderungen ermöglicht. Die Platzierung im Getränkebereich statt in Ergänzungsabschnitten erhöht die Verbraucherexposition und Probierkäufe.

Clean-Label-Kollagenverwendung in der Fleischverarbeitung

Fleischverarbeiter setzen Kollagen als natürliches Bindemittel und Proteinverstärker ein und ersetzen synthetische Zusatzstoffe, während Nährwertprofile verbessert werden. Devros und ViskoTeepaks Kollagenhüllen ermöglichen Clean-Label-Ansprüche für verarbeitetes Fleisch, während Nitta Casings spezialisierte Anwendungen für Premium-Wurstprodukte entwickelt. Diese Anwendung nutzt bestehende Fleischverarbeitungsinfrastruktur und Lieferantenbeziehungen und reduziert so die Adoptionsreibung im Vergleich zu neuen Zutatenkategorien. Clean-Label-Positionierung erfordert Premiumpreise und adressiert gleichzeitig Verbraucherbedenken hinsichtlich künstlicher Konservierungsmittel und Bindemittel. Die Fleischverarbeitungsanwendung bietet Kollagenlieferanten auch Volumenstabilität und gleicht die saisonalen Schwankungen aus, die auf Ergänzungsmärkten häufig vorkommen.

Analyse der Hemmnisfaktoren*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Rinderversorgungsvolatilität (Krankheitsrisiko) | -0.9% | US-amerikanische und kanadische Rinderregionen | Kurzfristig (≤ 2 Jahre) |

| Aufstieg veganer/pflanzenbasierter Alternativen | -0.5% | Städtische Zentren, Konzentration an der Westküste | Mittelfristig (2-4 Jahre) |

| FDA-Entwurf für Schwermetallgrenzen erhöht Kosten | -0.4% | US-amerikanische Herstellungsanlagen | Kurzfristig (≤ 2 Jahre) |

| Mexikos Kühlkettenlücken für Meereskollagen | -0.3% | Mexiko, grenzüberschreitender Handel | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rinderversorgungsvolatilität (Krankheitsrisiko)

BSE-Bedenken und regulatorische Beschränkungen für spezifizierte Risikostoffe schaffen Schwachstellen in der Lieferkette, die Kostenstabilität und Produktionskontinuität bedrohen. Die ANSES-Leitlinien vom April 2024 verstärken Vorsichtsmaßnahmen für die Kollagen- und Gelatineproduktion, während FDA- und USDA-Beschränkungen für bovines Material über bestimmten Altern die Rohstoffverfügbarkeit begrenzen[2]ANSES. "ANSES Issues Guidance on BSE Precautions for Collagen/Gelatin". April 2024. https://www.anses.fr/en/content/anses-issues-guidance-bse-precautions-collagen-gelatin-april-2024. Darling Ingredients' SEC-Einreichungen decken Lieferkettenkonzentrationsrisiken auf, wobei die Top-10-Lieferanten 36 % der Rohstoffe ausmachen und potenzielle Engpässe bei Krankheitsausbrüchen schaffen. Der Wettbewerb um Rohstoffe aus der expandierenden Biokraftstoffindustrie schränkt die Verfügbarkeit von Rinder-Nebenprodukten weiter ein und treibt Kostensteigerungen an, die margenempfindliche Anwendungen unter Druck setzen. Die Diversifizierung der Versorgung hin zu marinen und synthetischen Quellen wird zur strategischen Notwendigkeit statt zur Präferenz.

Aufstieg veganer/pflanzenbasierter Alternativen

Fermentationsbasierte und pflanzenbasierte Kollagen-Alternativen stellen traditionelle tierische Produkte in Frage, insbesondere bei umweltbewussten Verbrauchern in städtischen Märkten. VeCollals biomimetisches veganes Kollagen und Vegetologys Vollagen-Aminosäurekomplex demonstrieren die technische Machbarkeit pflanzenbasierter Alternativen, die die funktionalen Vorteile von Kollagen replizieren[3]TCI Bio. "VeCollal® eine vegane Kollagenalternative". March 4, 2025. https://www.tci-bio.com/technology/vecollal/. Diese Alternativen zielen auf die 6 % der nordamerikanischen Verbraucher ab, die pflanzenbasierte Ernährung verfolgen, und sprechen gleichzeitig Flexitarier an, die sich um Tierwohl und Umweltauswirkungen sorgen. Vegane Alternativen erfordern derzeit aufgrund der Produktionskomplexität Premiumpreise, aber die Skalierung der Produktion könnte Kostenparität mit tierischen Produkten erreichen. Die Bedrohung verstärkt sich, da große Lebensmittelunternehmen in alternative Proteintechnologien investieren und die Verbraucherakzeptanz neuartiger Zutaten zunimmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Meereskollagen-Innovation fordert Rinderkollagen-Dominanz heraus

Tierbasiertes Kollagen hält 2024 78,62 % Marktanteil und nutzt Nordamerikas Position als weltgrößter Rindfleischproduzent für die kosteneffiziente Massenproduktion von Rinder-Kollagenpeptiden. Das Segment profitiert von etablierten Lieferketten, Verarbeitungsinfrastruktur und Vertrautheit der Verbraucher mit rinderderivaten Nahrungsergänzungsmitteln, während Schweine- und Geflügelquellen alternative Optionen für spezifische diätetische Anforderungen bieten. Das Aminosäureprofil des Rinderkollagen entspricht eng der menschlichen Kollagenzusammensetzung und unterstützt Wirksamkeitsansprüche für Gelenkgesundheit und Hautvorteile, die die Verbraucherakzeptanz fördern. Die Lieferkettenkonzentration schafft jedoch Anfälligkeit gegenüber Krankheitsausbrüchen und regulatorischen Änderungen, wie durch die ANSES-Leitlinien belegt, die BSE-Vorsichtsmaßnahmen für die Kollagenproduktion verstärken. Die Dominanz des Segments steht unter dem Druck von Nachhaltigkeitsbedenken und religiösen Ernährungseinschränkungen, die die Marktexpansion begrenzen.

Meeresbasiertes Kollagen entsteht als das am schnellsten wachsende Segment, angetrieben durch Nachhaltigkeitsinitiativen, die Fischverarbeitungsabfälle und invasive Arten in Premium-Peptide mit überlegenen Bioverfügbarkeitsprofilen umwandeln. DeepMarines kanadische Aktivitäten und Ajinomotos Indigo Marine Collagen demonstrieren die erfolgreiche Kommerzialisierung von Nordatlantik-Fischabfällen, während von Certified Nutraceuticals produziertes quallenderiviertes Kollagen auf Gehirngesundheitsanwendungen durch einzigartige Aminosäurezusammensetzungen abzielt. Meeresquellen erfordern aufgrund wahrgenommener Reinheit und Umweltvorteile Premiumpreise, was höhere Verarbeitungskosten und Lieferkettenkomplexit ausgleicht. Das Segment profitiert von regulatorischer Unterstützung für nachhaltige Beschaffung und wachsendem Verbraucherbewusstsein für Meeresschutzfragen.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Nach Endverbraucher: Biomedizinische Anwendungen beschleunigen sich über Lebensmitteldominanz hinaus

Lebensmittel- und Getränkehersteller erfassten 2024 41,84 % Marktanteil und nutzten Kollagens neutrales Geschmacksprofil und Clean-Label-Positionierung, um den Proteingehalt in verschiedenen Produktkategorien zu erhöhen. Das Segment umfasst Nahrungsergänzungsmittel, funktionale Lebensmittel und Getränke sowie Fleischverarbeitungsanwendungen, wobei Unternehmen wie Pretty Tasty und Collagenx erfolgreiche Produktdiversifizierung in Mainstream-Konsumgüter demonstrieren. Die Platzierung im Lebensmittelbereich statt in Ergänzungsabschnitten erhöht die Verbraucherexposition und Probierkäufe, während die Integration funktionaler Getränke Impulskäufe und routinemäßige Konsummuster erfasst. Das Wachstum des Segments hängt von kontinuierlicher Innovation bei Darreichungsformen und Kombinations-Zutaten ab, die die Attraktivität über traditionelle Nahrungsergänzungsmittelnutzer hinaus erweitern.

Biomedizinische Anwendungen stellen das am schnellsten wachsende Endverbrauchersegment dar, mit einer CAGR von 9,73 % bis 2030, angetrieben durch die zunehmende Einführung in der Wundpflege und in der Gewebetechnik, wo Kollagens Biokompatibilität und regenerative Eigenschaften klinische Vorteile bieten. Fortschrittliche Wundverbände mit Kollagenpeptiden zeigen überlegene Heilungsergebnisse im Vergleich zu traditionellen Materialien, während Gewebetechnik-Anwendungen Kollagengerüste für Organreparatur und -regeneration nutzen. Klinische Validierungsstudien unterstützen Erstattungsdiskussionen mit Krankenkassen und verwandeln Kollagen potenziell von einem Verbrauchernahrungsergänzungsmittel zu einem Medizinproduktbestandteil. Das Segment profitiert von einer alternden Bevölkerung, die die Nachfrage nach fortschrittlichen Wundpflege-Lösungen und chirurgischen Eingriffen erhöht, die Gewebereparaturmaterialien erfordern.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Geografische Analyse

Der Nordamerika-Kollagenmarkt zeigt unterschiedliche demografische und infrastrukturelle Nuancen bei seinen drei Hauptakteuren. Die USA, gestärkt durch eine umfangreiche Rindfleischinfrastruktur und gut etablierte Apotheken- und Supermarkt-Ergänzungssektoren, ragen als dominante Kraft heraus. Mit 32,5 Millionen Erwachsenen, die an Osteoarthritis leiden, ist die Nachfrage offensichtlich. Darüber hinaus erlebt die USA einen florierenden Direct-to-Consumer-Sektor dank weit verbreitetem Internetzugang und sicherer Zahlungssysteme. Dieses Umfeld hat abobasierte Programme hervorgebracht, die Umsatzschwankungen über das Jahr hinweg effektiv ausgleichen. Während Kanada möglicherweise nicht den größten Marktwert hat, üben seine regulatorischen Entscheidungen erheblichen Einfluss aus. Ein Beispiel: Health Canadas Zustimmung zu VERISOL-Peptiden im Jahr 2025 bestätigte nicht nur bestimmte Hautgesundheitsansprüche, sondern katalysierte auch eine Welle von Investitionen globaler Lieferanten in umfassende klinische Studien. Unterdessen wandeln Verarbeiter an Kanadas Küsten die reichlich vorhandenen Lachs- und Kabeljau-Nebenprodukte der Region in Meerespeptide um. Diese Produkte, die zollfrei in die USA eingeführt werden, stärken die regionale Versorgungssicherheit.

Mexiko steht vor einer aufkeimenden Chance. Die Einführung pharmazeutischer Kühllagermöglichkeiten ist ein Game-Changer und gewährleistet, dass die empfindliche Logistik von Meereskollagen mit Präzision bewältigt wird. Apothekenketten platzieren nun Einzelportions-Kollagensachets an Kassenbereichen und positionieren sie als Impulskäufe, ähnlich wie Energy-Shots. Mit öffentlichen Kampagnen, die die muskuloskelettale Gesundheit hervorheben, sind Haushalte zunehmend bereit, in präventive Supplementierung zu investieren. Darüber hinaus reduziert Mexikos geografische Nähe zu US-Herstellungsanlagen die Frachtkosten und fördert Co-Packing-Vereinbarungen, was die Lieferzeiten effektiv verkürzt und die Effizienz der Lieferkette verbessert.

Wettbewerbslandschaft

In Nordamerika dominieren einige vertikal integrierte Akteure den Kollagenmarkt und überwachen alles von der Rohstoffbeschaffung und Hydrolyse bis zur markenbezogenen Verbraucherverteilung. Gelita, mit seinen Multi-Spezies-Extraktionsstandorten, hat seinen Meereslinienanteil als Puffer gegen bovine Marktschwankungen gestärkt. Inzwischen optimiert Darling Ingredients seinen Betrieb, indem er Häute und Knochen direkt aus den Schlachthausquellen seines Verwertungsarms in die Hochreinheitspeptidproduktion einspeist. In einem strategischen Schritt hat das Unternehmen im Mai 2025 mit der Tessenderlo Group zusammengeschlossen und deren Rohstoffskalierung mit europäischer Verarbeitungsexpertise kombiniert, um sein nordamerikanisches Wachstum zu beschleunigen. Aufkommende Mittelstufenspieler nutzen rekombinante Technologie zur Herstellung tierfreier Kollagen-Alternativen. Durch die Lizenzierung von Stammbibliotheken und das Outsourcing der Fermentation an Biohersteller umgehen sie die erheblichen Investitionen, die typischerweise für Extraktionsanlagen erforderlich sind. Kooperationen mit Getränkeunternehmen ebnen nicht nur ihren Markteintritt, sondern sichern auch Abnahmevereinbarungen und mildern Risiken im Zusammenhang mit der Skalierung. Um sich abzuheben, betonen diese Marken rückverfolgbare Beschaffung, klinische Validierung und innovative, bequeme Produktformate.

Jüngste Patentierungstrends zeigen Fortschritte bei der enzymatischen Fraktionierung für präzise Bioaktivität und Einkapselungsmethoden, die die Stabilität bei der Ultra-Hochtemperatur-Getränkeverarbeitung verbessern. Marken nutzen E-Commerce-Einblicke für optimale Bündelpreise und Auffüllzeiten, wobei Treueinitiativen Wiederholungskäufe auf über 60 % steigern. Nachhaltigkeit ist ein zentraler Fokus, wobei Marken ihr Engagement durch CO₂-Fußabdruckbeschriftungen, Bemühungen um recycelte Verpackungen und Beiträge zu Meerestreinigungsprojekten Dritter zeigen.

Branchenführer für Nordamerika-Kollagen

Nitta Gelatin, NA Inc.

Weishardt

Tessenderlo Group

Gelita AG

Darling Ingredients Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Darling Ingredients gab ein Joint Venture mit der Tessenderlo Group bekannt, um die Expansion im kollagenbasierten Gesundheits-, Wellness- und Ernährungssektor zu beschleunigen. Die Partnerschaft kombiniert Darlings Rohstoffbeschaffungskapazitäten mit Tessenderloes Verarbeitungsexpertise, um die Marktposition in Nordamerika und weltweit zu stärken.

- Februar 2024: Evonik hat Vecollage™ Fortify L eingeführt, einen biotechnologiebasierten veganen Kollagen-Inhaltsstoff für den Schönheits- und Körperpflegemarkt, der mit dem in der menschlichen Haut gefundenen Kollagen identisch ist. Entwickelt durch Fermentationstechnologie in Partnerschaft mit Modern Meadow Inc., bietet Vecollage™ Fortify L doppelte Vorteile, indem es altersbedingten Kollagenabbau verhindert und die eigene Kollagenproduktion der Haut stimuliert.

Umfang des Nordamerika-Kollagenmarktberichts

Nach Quelle ist der Nordamerika-Kollagenmarkt als tierbasiertes Kollagen und meeresbasiertes Kollagen segmentiert. Nach Anwendungen ist der Markt in Nahrungsergänzungsmittel, Fleischverarbeitung, Lebensmittel, Kosmetik und Körperpflege sowie andere Anwendungen segmentiert, wobei andere Anwendungen Getränke, medizinische Versorgung, Biomaterialforschung und Verpackung umfassen.

| Tierbasiertes Kollagen | Rind |

| Schwein | |

| Geflügel | |

| Meeresbasiertes Kollagen | Fischhaut und -schuppen |

| Qualle |

| Lebensmittel- und Getränkehersteller | Nahrungsergänzungsmittel |

| Funktionale Lebensmittel und Getränke | |

| Fleischverarbeitung und Analoga | |

| Biomedizin | |

| Kosmetik und Körperpflege | |

| Gastronomie |

| Vereinigte Staaten von Amerika |

| Kanada |

| Mexiko |

| Rest von Nordamerika |

| Nach Quelle | Tierbasiertes Kollagen | Rind |

| Schwein | ||

| Geflügel | ||

| Meeresbasiertes Kollagen | Fischhaut und -schuppen | |

| Qualle | ||

| Nach Endverbraucherbranche | Lebensmittel- und Getränkehersteller | Nahrungsergänzungsmittel |

| Funktionale Lebensmittel und Getränke | ||

| Fleischverarbeitung und Analoga | ||

| Biomedizin | ||

| Kosmetik und Körperpflege | ||

| Gastronomie | ||

| Nach Land | Vereinigte Staaten von Amerika | |

| Kanada | ||

| Mexiko | ||

| Rest von Nordamerika | ||

Wichtige im Bericht beantwortete Fragen

Was ist der prognostizierte Wert des Nordamerika-Kollagenmarktes im Jahr 2030?

Er soll bis 2030 USD 996,5 Millionen erreichen, was einer CAGR von 6,94 % zwischen 2025 und 2030 entspricht.

Welches Quellsegment wächst am schnellsten in der Region?

Meereskollagen expandiert mit einer CAGR von 8,2 %, da Verarbeiter Fischabfälle und invasive Arten in hochreine Peptide umwandeln.

Wie groß ist der Lebensmittel- und Getränkeanteil im regionalen Kollagenmarkt?

Lebensmittel- und Getränkeanwendungen machten 41,84 % des Umsatzes von 2024 aus und sind damit die führende Endverbraucherkategorie.

Welche regulatorische Schlüsseländerung beeinflusste Kollagen-Marketingansprüche im Jahr 2025?

Health Canadas Genehmigung von VERISOL-Peptiden mit verifizierten Hautgesundheitsvorteilen schuf einen Maßstab für evidenzbasierte Kennzeichnung auf dem gesamten Kontinent.

Seite zuletzt aktualisiert am: