Marktgröße und Marktanteil für Kollagenpeptide

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.98 Milliarden US-Dollar |

| Marktgröße (2030) | 2.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kollagenpeptide von Mordor Intelligence

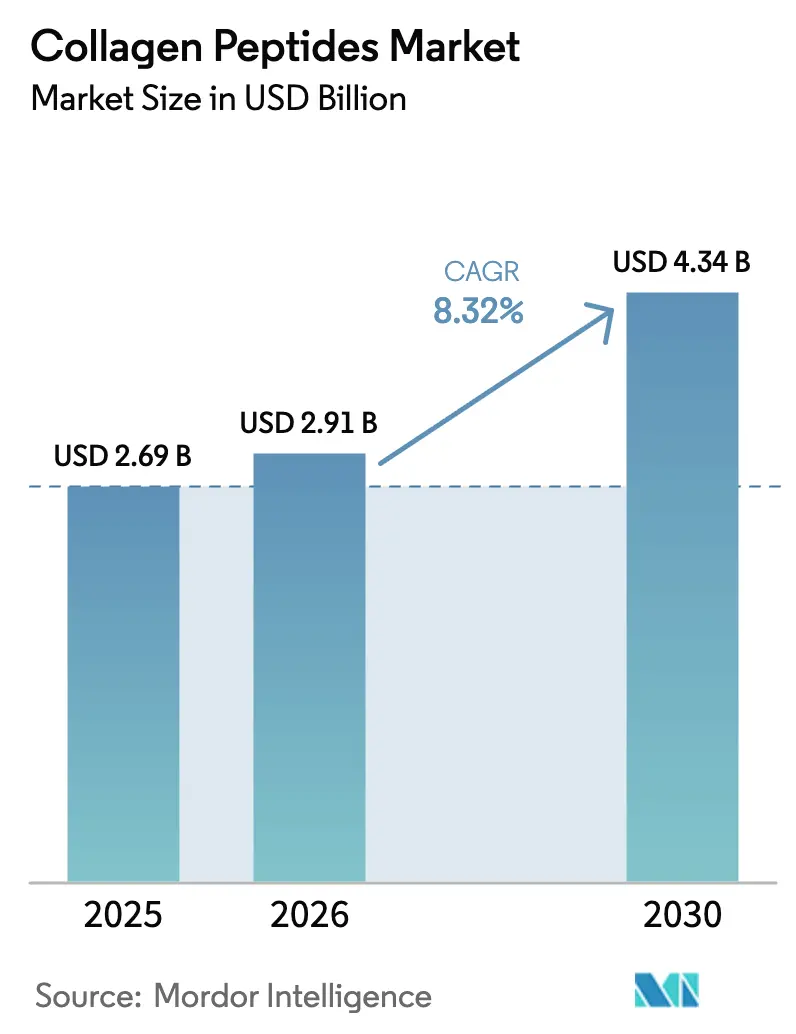

Die Marktgröße für Kollagenpeptide wird voraussichtlich von 2,69 Milliarden USD im Jahr 2025 auf 2,91 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 8,32 % über 2026–2031 einen Wert von 4,34 Milliarden USD erreichen. Alternde Bevölkerungen, ein verstärkter Fokus auf präventive Gesundheitsversorgung und ein wachsendes Verbraucherinteresse an schönheitsfördernden Nahrungsergänzungsmitteln treiben dieses Wachstum an. Der Markt zeigt seine Stärke durch vielfältige Anwendungen, die über traditionelle pharmazeutische Verwendungen hinaus in die Sporternährung und Kosmetika reichen, die beide höhere Preispunkte erzielen. Ältere Verbraucher suchen zunehmend nach Produkten für Gelenkgesundheit, Hautelastizität und Knochenstärke, was den demografischen Alterungstrend zu einem wichtigen Treiber des Marktwachstums macht. Gesundheitsbewusste Verbraucher haben Kollagenpräparate in ihre täglichen Wellness-Routinen integriert, angetrieben durch die Bewegung der präventiven Gesundheitsversorgung. Darüber hinaus hat der aufkommende Trend der „Schönheit von innen” die Nachfrage nach kollagenangereichten Produkten in verschiedenen Kategorien, einschließlich Getränken, Nahrungsergänzungsmitteln und funktionellen Lebensmitteln, angekurbelt.

Wichtigste Erkenntnisse des Berichts

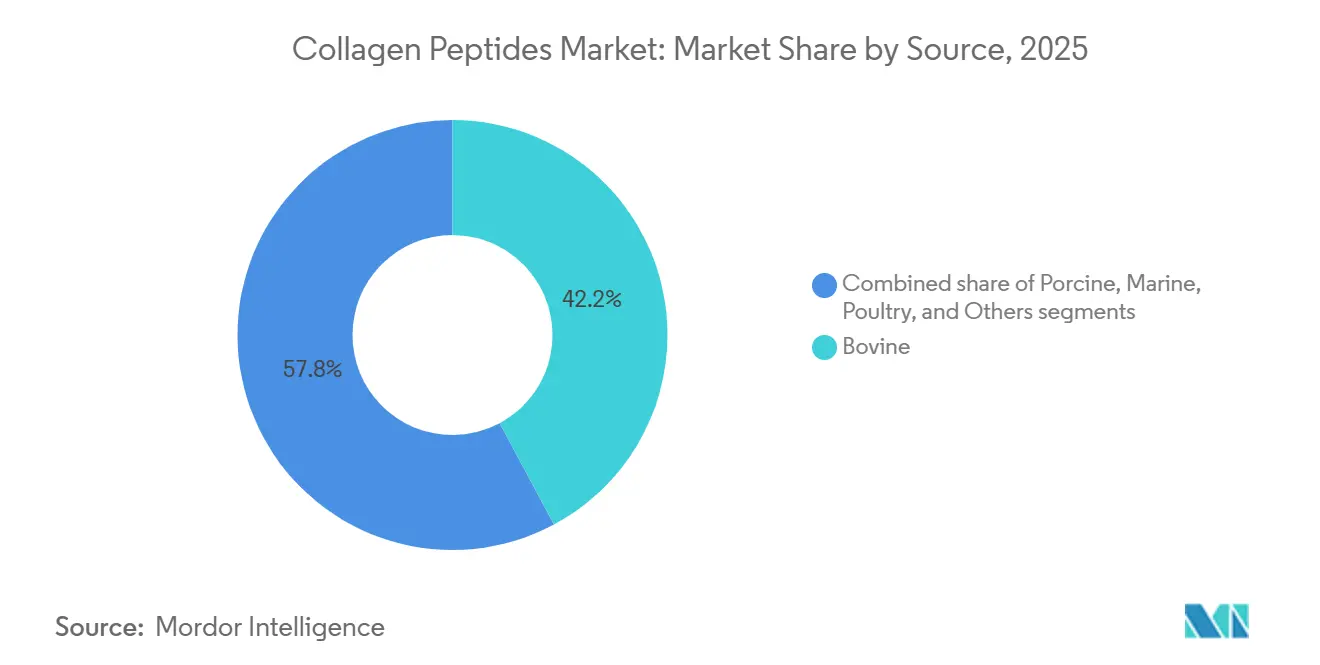

- Nach Quelle hielt Rinderkollagen im Jahr 2025 einen Anteil von 42,18 % am Markt für Kollagenpeptide, während Meereskollagen voraussichtlich bis 2031 den höchsten CAGR von 9,14 % verzeichnen wird.

- Nach Form dominierte Pulver im Jahr 2025 mit einem Anteil von 78,37 % an der Marktgröße für Kollagenpeptide, während flüssige Formate voraussichtlich mit einem CAGR von 8,56 % über 2026–2031 expandieren werden.

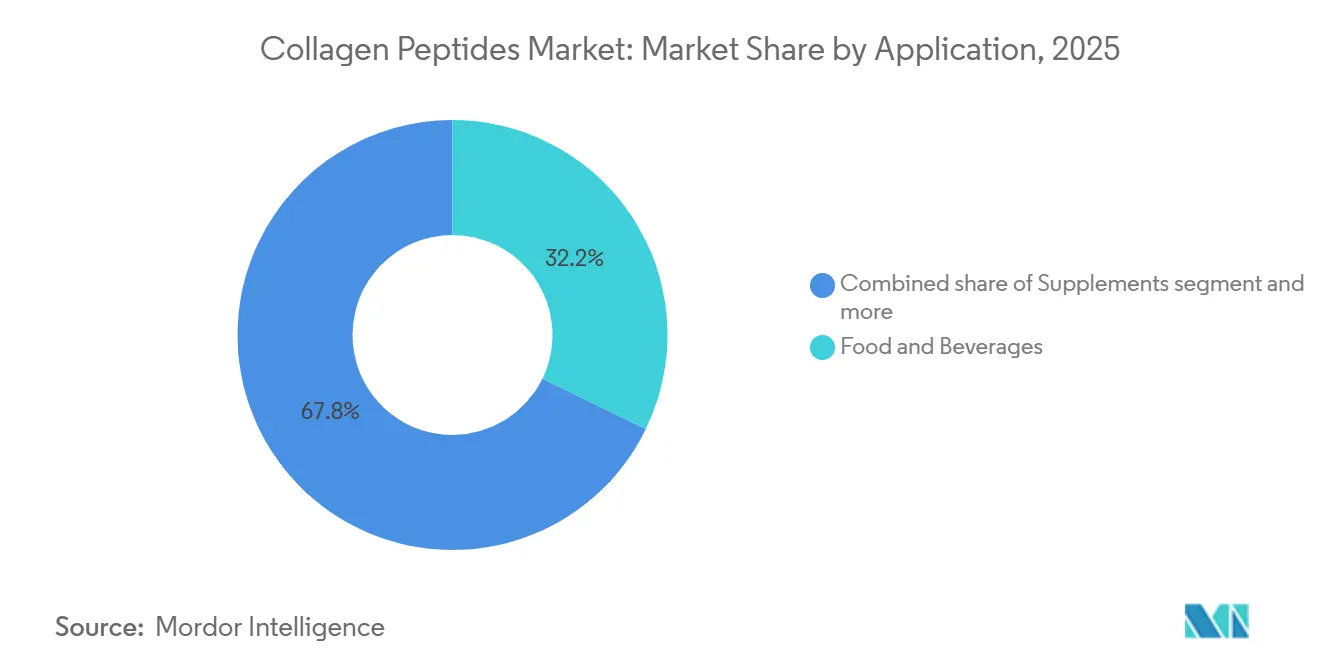

- Nach Anwendung entfielen im Jahr 2025 32,21 % der Marktgröße für Kollagenpeptide auf Lebensmittel und Getränke, während Kosmetik und Körperpflege mit einem CAGR von 8,71 % bis 2031 am schnellsten wächst.

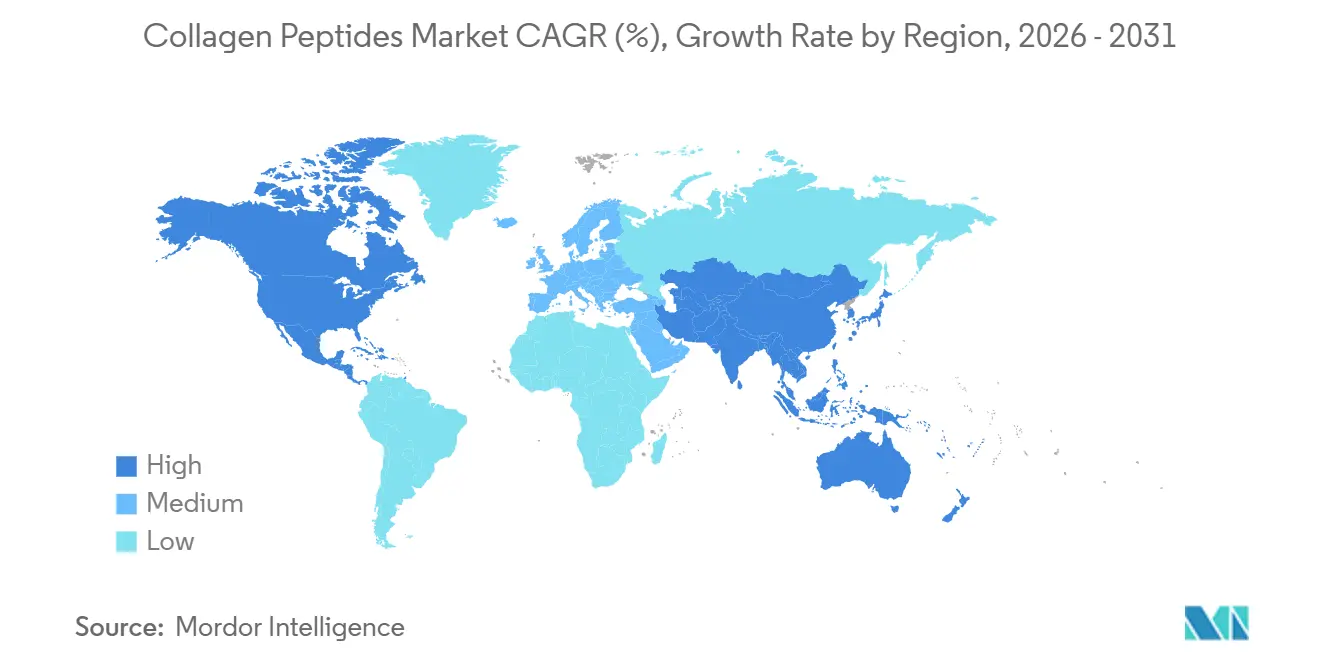

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 37,69 % am Markt für Kollagenpeptide, während Asien-Pazifik bis 2031 den schnellsten CAGR von 9,48 % erzielen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Kollagenpeptide

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Verbraucherbewusstsein für Hautgesundheit und Produkte zur Schönheit von innen | +1.8% | Global, mit höchster Intensität in Asien-Pazifik (China, Japan, Südkorea) und Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach funktionellen Lebensmitteln und Nutrazeutika | +1.5% | Global, angeführt von Nordamerika und Europa; aufkommend in Südamerika | Mittelfristig (2–4 Jahre) |

| Wachsende alternde Bevölkerung, die die Nahrungsergänzung für Gelenk- und Knochengesundheit antreibt | +1.4% | Global, insbesondere Nordamerika, Europa und Japan | Langfristig (≥ 4 Jahre) |

| Zunehmende Verwendung in Lebensmittel- und Getränkeanwendungen (Getränke, Riegel, Milchprodukte) | +1.2% | Global, mit Nordamerika und Europa als Innovationsführer | Kurzfristig (≤ 2 Jahre) |

| Wachstum bei Nahrungsergänzungsmitteln und einzunehmenden Schönheitsprodukten | +1.1% | Asien-Pazifik (China, Indien), Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Erweiterte Anwendungen in Pharmazeutika und medizinischer Ernährung | +1.0% | Global, mit beschleunigten Zulassungen in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Verbraucherbewusstsein für Hautgesundheit und Produkte zur Schönheit von innen

Das zunehmende Verbraucherbewusstsein für Hautgesundheit und die wachsende Beliebtheit von Lösungen zur „Schönheit von innen” unterstützen die Expansion des Marktes für Kollagenpeptide erheblich. Verbraucher wechseln zu einzunehmenden Produkten, die Hautfeuchtigkeit, Elastizität und das allgemeine Erscheinungsbild von innen heraus fördern, anstatt sich ausschließlich auf topische Anwendungen zu verlassen. Dieser Trend ist besonders stark bei jüngeren und mittelalten Bevölkerungsgruppen, die präventive und langfristige Hautpflegevorteile anstreben. Kollagenpeptide werden weithin für ihre Rolle bei der Verbesserung der Hautstruktur anerkannt, was ihre Einbindung in Nahrungsergänzungsmittel, funktionelle Lebensmittel und Getränke gefördert hat. Der Einfluss sozialer Medien, Wellness-Trends und ein verbesserter Zugang zu Produktinformationen verstärken das Verbraucherinteresse an diesen Lösungen weiter. Marken nutzen diesen Schwung, indem sie innovative, schönheitsorientierte Kollagenformulierungen einführen, die mit Vitaminen und Antioxidantien angereichert sind. Die Konvergenz von Ernährung und Körperpflege verändert die Verbraucherpräferenzen hin zu ganzheitlichen Wellness-Ansätzen.

Steigende Nachfrage nach funktionellen Lebensmitteln und Nutrazeutika

Die steigende Nachfrage nach funktionellen Lebensmitteln und Nutrazeutika spielt eine entscheidende Rolle bei der Expansion des Marktes für Kollagenpeptide, da Verbraucher Produkte suchen, die über die Grundernährung hinaus zusätzliche gesundheitliche Vorteile bieten. Es gibt eine wachsende Präferenz für Lebensmittel und Getränke, die spezifische Funktionen wie Gelenkgesundheit, Hautvitalität, Muskelregeneration und allgemeines Wohlbefinden unterstützen. Kollagenpeptide werden aufgrund ihrer Vielseitigkeit und nachgewiesenen gesundheitlichen Vorteile häufig in Proteinriegel, angereicherte Getränke, Nahrungsergänzungsmittel und verzehrfertige Produkte eingearbeitet. Dieser Trend wird stark durch wachsendes Gesundheitsbewusstsein, alternde Bevölkerungen und einen verstärkten Fokus auf präventive Gesundheitsversorgung unterstützt. Hersteller innovieren kontinuierlich mit neuen Formulierungen, Aromen und Darreichungsformen, um die Verbraucherattraktivität und den Komfort zu steigern. Die Integration von Kollagen in alltägliche Konsumgüter hat es Verbrauchern erleichtert, es in ihre täglichen Routinen einzubeziehen.

Wachsende alternde Bevölkerung, die die Nahrungsergänzung für Gelenk- und Knochengesundheit antreibt

Die wachsende alternde Bevölkerung trägt erheblich zur steigenden Nachfrage nach Kollagenpeptiden bei, insbesondere für die Nahrungsergänzung zur Gelenk- und Knochengesundheit. Mit zunehmendem Alter nimmt die natürliche Produktion von Kollagen ab, was zu verstärkten Bedenken hinsichtlich Gelenksteifheit, eingeschränkter Mobilität und Knochendichteverlust führt. Laut der Weltgesundheitsorganisation beschleunigt sich die Bevölkerungsalterung rapide, wobei bis 2030 jeder sechste Mensch voraussichtlich über 60 Jahre alt sein wird und die globale ältere Bevölkerung bis 2050 voraussichtlich 2,1 Milliarden erreichen wird[1]Quelle: Weltgesundheitsorganisation, "Altern und Gesundheit", who.int. Dieser demografische Wandel fördert eine stärkere Akzeptanz präventiver Gesundheitslösungen, einschließlich kollagenbasierter Nahrungsergänzungsmittel. Kollagenpeptide werden weithin für ihre Rolle bei der Unterstützung der Knorpelintegrität, der Verbesserung der Gelenkflexibilität und der Förderung der Knochenstärke anerkannt. Infolgedessen werden sie zunehmend in Nahrungsergänzungsmittel, funktionelle Lebensmittel und klinische Ernährungsprodukte für ältere Verbraucher eingearbeitet. Hersteller entwickeln auch spezialisierte Formulierungen, die auf altersbezogene Gesundheitsbedürfnisse zugeschnitten sind, was die Produktrelevanz weiter steigert.

Zunehmende Verwendung in Lebensmittel- und Getränkeanwendungen (Getränke, Riegel, Milchprodukte)

Die zunehmende Einbindung von Kollagenpeptiden in Lebensmittel- und Getränkeanwendungen, einschließlich Getränken, Proteinriegeln und Milchprodukten, unterstützt die Marktexpansion erheblich. Hersteller nutzen die funktionellen und ernährungsphysiologischen Vorteile von Kollagen, um angereicherte Produkte zu entwickeln, die gesundheitsbewusste Verbraucher ansprechen, die nach praktischen Wellness-Lösungen suchen. Kollagenpeptide sind äußerst vielseitig und bieten einen neutralen Geschmack, hohe Löslichkeit und Kompatibilität mit einer breiten Palette von Formulierungen, was sie ideal für alltägliche Konsumgüter macht. Dies hat zu ihrer wachsenden Präsenz in trinkfertigen Getränken, Snackriegeln, Joghurts und anderen funktionellen Lebensmittelprodukten geführt. Verbraucher werden zunehmend von Produkten angezogen, die Gesundheitsvorteile nahtlos in ihre tägliche Ernährung integrieren, ohne zusätzliche Nahrungsergänzung zu erfordern. Der Trend wird durch Innovationen bei Aromen, Formaten und Verpackungen für unterwegs weiter verstärkt, was die Produktattraktivität und Zugänglichkeit steigert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktionskosten und Schwankungen der Rohstoffpreise | -1.2% | Global, mit starken Auswirkungen in Schwellenmärkten (Südamerika, Naher Osten und Afrika) | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich tierischer Beschaffung und Nachhaltigkeitsfragen | -0.9% | Europa, Nordamerika; aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Regulatorische Herausforderungen in verschiedenen Regionen für Gesundheitsaussagen | -0.7% | Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Schwankungen in der Rohstoffversorgung | -0.6% | Global, insbesondere Meereskollagen (fischereiabhängig) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktionskosten und Schwankungen der Rohstoffpreise

Hohe Produktionskosten und Schwankungen der Rohstoffpreise stellen eine erhebliche Herausforderung für das Wachstum des Marktes für Kollagenpeptide dar. Der Produktionsprozess umfasst mehrere Stufen, darunter die Beschaffung tierischer Rohstoffe wie Rinderhäute, Fischhäute und Knochen, gefolgt von komplexen Extraktions- und Hydrolyseprozessen, die alle zu erhöhten Herstellungskosten beitragen. Preisvolatilität bei Rohstoffen, die häufig durch Lieferkettenunterbrechungen, Verfügbarkeit von Nutztieren und Umweltfaktoren beeinflusst wird, fügt der Produktionsplanung und den Kostenstrukturen weitere Unsicherheit hinzu. Diese Schwankungen können die Gewinnmargen der Hersteller beeinträchtigen und zu inkonsistenten Preisen für Endverbraucher führen. Kleinere und mittelgroße Akteure sind besonders betroffen, da es ihnen möglicherweise an der Größe fehlt, um Kostenschwankungen effektiv aufzufangen. Darüber hinaus erhöhen die Aufrechterhaltung von Qualität und regulatorischer Compliance die Betriebskosten, insbesondere für Premium- und zertifizierte Produkte. Infolgedessen können höhere Preise die Verbraucherzugänglichkeit in preissensiblen Märkten einschränken.

Bedenken hinsichtlich tierischer Beschaffung und Nachhaltigkeitsfragen

Bedenken hinsichtlich tierischer Beschaffung und Nachhaltigkeit stellen eine bemerkenswerte Herausforderung für den Markt für Kollagenpeptide dar, da die meisten Produkte aus Rinder-, Schweine- oder Meeresquellen gewonnen werden. Das wachsende Verbraucherbewusstsein für ethische Beschaffung, Tierschutz und Umweltauswirkungen beeinflusst Kaufentscheidungen, insbesondere bei umweltbewussten und jüngeren Bevölkerungsgruppen. Die Verwendung tierischer Rohstoffe wirft Fragen zur Rückverfolgbarkeit, zu Nutztierpraktiken und zum CO₂-Fußabdruck der Produktion auf. Darüber hinaus steht die Beschaffung von Meereskollagen aufgrund von Überfischung und potenziellen ökologischen Ungleichgewichten unter Beobachtung. Diese Bedenken haben einige Verbraucher dazu veranlasst, alternative oder pflanzenbasierte Lösungen zu suchen, obwohl echte vegane Kollagenersatzstoffe in ihrer Funktionalität noch begrenzt sind. Regulatorische Anforderungen und Zertifizierungen im Zusammenhang mit nachhaltiger Beschaffung erhöhen die Komplexität und die Kosten für Hersteller weiter.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Meereskollagen treibt Premium-Positionierung voran

Rinderkollagen hielt im Jahr 2025 den größten Anteil am Markt für Kollagenpeptide und machte 42,18 % des Gesamtumsatzes aus, aufgrund seiner weitverbreiteten Verfügbarkeit, Kosteneffizienz und etablierten Präsenz in der Gesundheits- und Wellnessbranche. Es wird häufig in Nahrungsergänzungsmitteln, funktionellen Lebensmitteln, Getränken und Nutrazeutika verwendet, was es zu einer vielseitigen und weit verbreiteten Quelle macht. Verbraucher wählen zunehmend Rinderkollagen für seine nachgewiesenen Vorteile bei der Unterstützung von Hautelastizität, Gelenkgesundheit und Knochenstärke. Der hohe Proteingehalt und die Kompatibilität mit verschiedenen Produktformaten, einschließlich Pulver, Kapseln und angereicherten Getränken, stärken seine Marktdominanz weiter. Darüber hinaus haben umfangreiche Forschungen und klinische Belege das Verbrauchervertrauen in Rinderkollagenprodukte gestärkt. Etablierte Marken nutzen diese Vorteile weiterhin, indem sie Produktportfolios erweitern und die Wirksamkeit von Rinderkollagen betonen.

Im Gegensatz dazu wird Meereskollagen voraussichtlich das am schnellsten wachsende Quellsegment sein, mit einem robusten CAGR von 9,14 % bis 2031, angetrieben durch die steigende Nachfrage nach Premium-Kollagenprodukten mit hoher Bioverfügbarkeit. Es wird aus Fischen und anderen Meeresorganismen gewonnen und gilt als überlegen in Absorption und Wirksamkeit im Vergleich zu anderen Quellen. Meereskollagen ist besonders beliebt im Schönheits- und Hautpflegesektor, wo es für seine Fähigkeit vermarktet wird, Hautfeuchtigkeit, Elastizität und das allgemeine Erscheinungsbild zu verbessern. Nachhaltige und umweltfreundliche Beschaffungspraktiken tragen ebenfalls zu seiner wachsenden Attraktivität bei umweltbewussten Verbrauchern bei. Das Segment erlebt Innovationen durch spezialisierte Formulierungen, aromatisierte Pulver und trinkfertige Getränke, die seine Reichweite auf jüngere und gesundheitsorientierte Bevölkerungsgruppen ausweiten.

Nach Form: Flüssige Innovationen fordern die Dominanz von Pulver heraus

Pulverförmiges Kollagen dominierte im Jahr 2025 den Markt für Kollagenpeptide mit einem Anteil von 78,37 % am Gesamtumsatz, angetrieben durch seine Vielseitigkeit, seinen Komfort und seine weitverbreitete Akzeptanz bei Nahrungsergänzungsmitteln und funktionellen Lebensmitteln. Pulver werden von Verbrauchern bevorzugt, da sie sich leicht mit Getränken, Smoothies und Rezepten mischen lassen und einen flexiblen täglichen Konsum ermöglichen. Das Format wird auch von Herstellern bevorzugt, da es eine längere Haltbarkeit, niedrigere Produktionskosten und Kompatibilität mit verschiedenen Formulierungen bietet. Darüber hinaus ist pulverförmiges Kollagen in Einzel- und Online-Kanälen weit verbreitet, was es einer breiten Verbraucherbasis zugänglich macht. Gesundheitsbewusste Personen und Fitnessbegeisterte bevorzugen Pulver häufig für eine präzise Dosierkontrolle und die Integration in Wellness-Routinen.

Im Gegensatz dazu werden flüssige Kollagenformate voraussichtlich das am schnellsten wachsende Segment sein, das zwischen 2026 und 2031 mit einem CAGR von 8,56 % expandieren soll, angetrieben durch die steigende Verbrauchernachfrage nach trinkfertigen und leicht zu konsumierenden Wellness-Produkten. Flüssigkeiten sind besonders attraktiv für beschäftigte, städtische Verbraucher, die Komfort und zeitsparenden Konsum priorisieren. Das Format gewinnt in Premium-Schönheits- und Funktionsgetränkemärkten an Bedeutung, wo flüssiges Kollagen häufig mit Vitaminen, Mineralien und anderen bioaktiven Inhaltsstoffen für eine verbesserte Wirksamkeit kombiniert wird. Innovationen bei der Verpackung, wie Einzelportionsflaschen und aromatisierte Getränke, fördern die Akzeptanz weiter. Gesundheitsbewusste und jüngere Verbraucher tendieren zunehmend zu Flüssigkeiten aufgrund ihrer wahrgenommenen höheren Absorption und sofortigen Verwendbarkeit.

Nach Anwendung: Kosmetik und Körperpflege überholen Lebensmittel und Getränke

Das Segment Lebensmittel und Getränke hielt im Jahr 2025 den größten Anteil am Markt für Kollagenpeptide und machte 32,21 % des Gesamtumsatzes aus, angetrieben durch die wachsende Einbindung von Kollagen in funktionelle Lebensmittel, Nährwertriegel, Milchprodukte und Getränke. Verbraucher suchen zunehmend nach Produkten, die Geschmack, Komfort und Gesundheitsvorteile kombinieren, was kollagenangereichte Lebensmittel und Getränke sehr attraktiv macht. Dieses Segment profitiert von vielseitigen Anwendungsmöglichkeiten, einschließlich Pulver, angereicherten Snacks und trinkfertigen Formulierungen. Hersteller innovieren auch mit aromatisierten Optionen und Mischungen, die Fitnessbegeisterte, wellnessorientierte Verbraucher und alternde Bevölkerungsgruppen ansprechen.

Im Gegensatz dazu wird das Segment Kosmetik und Körperpflege voraussichtlich die am schnellsten wachsende Anwendung sein, die bis 2031 mit einem CAGR von 8,71 % expandiert, angetrieben durch den zunehmenden Verbraucherfokus auf Schönheit, Anti-Aging und Hautgesundheit. Kollagenpeptide werden häufig in Cremes, Lotionen, Seren und oralen Schönheitsnahrungsergänzungsmitteln eingesetzt, die auf Verbesserungen der Hautelastizität, Feuchtigkeit und des allgemeinen Erscheinungsbildes abzielen. Das Segment ist besonders attraktiv für weibliche Verbraucher und jüngere Bevölkerungsgruppen, die in präventive und regenerative Schönheitslösungen investieren. Das wachsende Bewusstsein für den Zusammenhang zwischen Kollagenaufnahme und Hautgesundheit, kombiniert mit wachsender E-Commerce-Durchdringung, fördert die Akzeptanz weiter. Innovationen wie bioaktive kollageninfundierte Hautpflegeprodukte und funktionelle Schönheitsgetränke ziehen premiumorientierte Verbraucher an.

Geografische Analyse

Nordamerika führte den Markt für Kollagenpeptide im Jahr 2025 an und erfasste 37,69 % des Gesamtumsatzes, angetrieben durch ein starkes Verbraucherbewusstsein für Gesundheit, Wellness und Anti-Aging-Vorteile. Die Region profitiert von hohem verfügbaren Einkommen, gut etablierten Märkten für Nahrungsergänzungsmittel und einer starken Präsenz führender globaler Kollagenmarken. Verbraucher in den USA und Kanada integrieren Kollagen zunehmend in funktionelle Lebensmittel, Getränke und Körperpflegeprodukte, was den wachsenden Fokus auf präventive Gesundheit und Schönheit widerspiegelt. Die Richtlinien der US-amerikanischen Lebens- und Arzneimittelbehörde zu neuen Nahrungsergänzungszutaten bieten ein klares regulatorisches Umfeld, das die Produktentwicklung und das Marktwachstum erleichtert[2]Quelle: US-amerikanische Lebens- und Arzneimittelbehörde, "Überarbeiteter Entwurf der Leitlinien für Benachrichtigungen über neue Nahrungsergänzungszutaten," fda.gov. Darüber hinaus haben starke Marketingkampagnen, die die Wirksamkeit von Kollagen für Haut-, Gelenk- und Knochengesundheit hervorheben, die Akzeptanz gefördert.

Im Gegensatz dazu wird Asien-Pazifik voraussichtlich die am schnellsten wachsende Region sein, die bis 2031 mit einem CAGR von 9,48 % expandieren soll, angetrieben durch steigende verfügbare Einkommen, Urbanisierung und zunehmendes Gesundheitsbewusstsein. Das wachsende Bewusstsein für die Vorteile von Kollagen für Haut, Haare und Gelenkgesundheit beeinflusst insbesondere die Nachfrage bei jüngeren, städtischen Bevölkerungsgruppen. Die Expansion des E-Commerce und moderner Einzelhandelskanäle hat die Zugänglichkeit zu Kollagenpeptiden in Ländern wie China, Japan, Südkorea und Indien verbessert. Darüber hinaus treibt der Aufstieg von Trends zur Schönheit von innen sowie die wachsende Beliebtheit funktioneller Lebensmittel und Getränke die Akzeptanz voran. Internationale und lokale Marken führen aktiv regionsspezifische Formulierungen und Aromen ein, um unterschiedliche Verbraucherpräferenzen anzusprechen.

Andere Regionen, darunter Europa, Südamerika sowie der Nahe Osten und Afrika, tragen ebenfalls erheblich zum Markt für Kollagenpeptide bei, wenn auch in einem moderateren Tempo. Europa zeigt ein stetiges Wachstum, unterstützt durch eine ausgereifte Gesundheits- und Wellnesskultur, steigende Nachfrage nach funktionellen Lebensmitteln und Premium-Kollagen-Kosmetika. Die aktualisierte Leitlinie der Europäischen Behörde für Lebensmittelsicherheit zu neuartigen Lebensmitteln schafft Klarheit für aufkommende Kollagenapplikationen[3]Quelle: Europäische Behörde für Lebensmittelsicherheit, "Aktualisierte Leitlinien zu neuartigen Lebensmitteln," efsa.europa.eu. Südamerika expandiert allmählich, da Urbanisierung und Verbraucherbewusstsein für Ernährungs- und Schönheitsnahrungsergänzungsmittel zunehmen, wobei Länder wie Brasilien und Argentinien eine bemerkenswerte Akzeptanz zeigen. Die Region Naher Osten und Afrika entwickelt sich, angetrieben durch steigende verfügbare Einkommen, zunehmendes Gesundheitsbewusstsein und wachsende Einzel- und E-Commerce-Durchdringung. In all diesen Regionen konzentrieren sich Marken auf Produktdiversifizierung, lokalisierte Formulierungen und Marketingkampagnen, um die Marktdurchdringung zu steigern.

Wettbewerbslandschaft

Der Markt für Kollagenpeptide weist eine moderate Fragmentierung auf, die durch die Präsenz mehrerer globaler Hersteller neben zahlreichen regionalen und Nischenakteuren gekennzeichnet ist. Führende Unternehmen behaupten ihren Wettbewerbsvorteil durch starke Markenbekanntheit, umfangreiche Vertriebsnetze und diversifizierte Produktportfolios in den Bereichen Nahrungsergänzungsmittel, funktionelle Lebensmittel und Körperpflegeanwendungen. Gleichzeitig tragen kleinere und aufstrebende Akteure zur Marktdynamik bei, indem sie spezialisierte, Premium- und Clean-Label-Kollagenprodukte anbieten. Diese Kombination aus Großproduzenten und Nischeninnovatoren schafft ein ausgewogenes Wettbewerbsumfeld. Während führende Akteure in Bezug auf Volumen und Reichweite dominieren, gewinnen kleinere Marken in wachstumsstarken Segmenten wie Meeres- und Bio-Kollagen an Bedeutung.

Der Wettbewerb im Markt für Kollagenpeptide wird durch Faktoren wie Produktqualität, Quellendifferenzierung, Formulierungsinnovation und Markenstrategien angetrieben. Unternehmen konzentrieren sich zunehmend auf die Beschaffung, wie Rinder-, Meeres- und Schweinekollagen, um spezifische Verbraucherpräferenzen und Anwendungen anzusprechen. Innovationen bei Darreichungsformen, einschließlich Pulver, Flüssigkeiten, Kapseln und trinkfertigen Getränken, intensivieren den Wettbewerb weiter. Darüber hinaus investieren Akteure in klinische Forschung und wissenschaftliche Validierung, um Produktaussagen zu Hautgesundheit, Gelenkunterstützung und allgemeinem Wohlbefinden zu stärken. Strategische Partnerschaften mit Lebensmittel-, Getränke- und Kosmetikunternehmen helfen dabei, Anwendungsbereiche und Marktreichweite zu erweitern.

Darüber hinaus erlebt der Markt verstärkte strategische Aktivitäten wie Produkteinführungen, Fusionen und Übernahmen sowie geografische Expansion, da Unternehmen ihre Wettbewerbsposition stärken wollen. Marken führen innovative Formulierungen ein, darunter aromatisierte Kollagenpulver, schönheitsorientierte Nahrungsergänzungsmittel und multifunktionale Mischungen, die mit Vitaminen und Mineralien angereichert sind. Die Expansion in Schwellenmärkte ist ein wichtiger Schwerpunktbereich, unterstützt durch Partnerschaften mit lokalen Distributoren und E-Commerce-Plattformen. Nachhaltigkeit und Rückverfolgbarkeit werden auch zu zentralen Elementen von Wettbewerbsstrategien, wobei Unternehmen ethisch beschaffte Rohstoffe und umweltfreundliche Verpackungen betonen. Digitales Marketing und Influencer-Kooperationen spielen eine wachsende Rolle beim Markenaufbau und der Verbraucherbindung.

Marktführer für Kollagenpeptide

Darling Ingredients

Nitta Gelatin Inc.

Gelita AG

PB Gelatins GmbH

Weishardt Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Thai Union investierte 30 Millionen USD in eine neue Verarbeitungsanlage für Meereskollagen in Thailand und führte ThalaCol ein, ein aus Thunfischhaut gewonnenes Produkt, um Premium-Kollagenmärkte in Asien zu bedienen. Diese Investition ermöglicht es dem Unternehmen, sich in die Verarbeitung hochwertiger Nebenprodukte zu diversifizieren und die steigende Nachfrage nach Meereskollagen in Schönheits- und gesunden Alterungsanwendungen zu erfüllen.

- Mai 2024: Nitta Gelatin India investierte 200 Crore INR (rund 24 Millionen USD) in Kakkanad, Kerala. Die Investition finanzierte eine neue Kollagenpeptidanlage, eine hochmoderne Gelatineherstellungseinheit und einen Unternehmenssitz. Mit diesem Wechsel von traditioneller Gelatine zu Premium-Wellness- und Schönheitsprodukten strebte das Unternehmen an, seinen Umsatz von 500 Crore INR auf 800 Crore INR in nur zwei Jahren zu steigern.

- Mai 2024: Rousselot führte Nextida ein, eine Plattform der nächsten Generation mit spezifischen Kollagenpeptidzusammensetzungen, die darauf ausgelegt sind, gezielte Gesundheitsvorteile über traditionelle Kollagenapplikationen hinaus zu liefern. Das erste Produkt unter dieser Plattform, Nextida GC, ist als bahnbrechende Innovation positioniert, die sich auf die Stoffwechselgesundheit konzentriert, insbesondere die Unterstützung der Blutzuckerkontrolle nach den Mahlzeiten durch natürliche physiologische Mechanismen.

Umfang des globalen Berichts über den Markt für Kollagenpeptide

Kollagenpeptide sind kurze Aminosäureketten, die aus Kollagen gewonnen werden, einem Strukturprotein, das natürlich in der Haut, den Knochen, Sehnen und dem Bindegewebe von Tieren und Menschen vorkommt. Der Markt für Kollagenpeptide ist nach Quelle, Form, Anwendung und Geografie segmentiert. Nach Quelle ist der Markt in Rind, Schwein, Meer, Geflügel und Sonstige segmentiert. Nach Form ist der Markt in Trocken und Flüssig segmentiert. Nach Anwendung ist der Markt in Lebensmittel und Getränke, Nahrungsergänzungsmittel, Kosmetik und Körperpflege, Pharmazeutika und Medizin, Tierernährung und Heimtiernahrung segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika segmentiert. Für jedes Segment wurden die Marktgröße und -prognosen in Wertangaben (Millionen USD) erstellt.

| Rind |

| Schwein |

| Meer |

| Geflügel |

| Sonstige |

| Trocken |

| Flüssig |

| Lebensmittel und Getränke |

| Nahrungsergänzungsmittel |

| Kosmetik und Körperpflege |

| Pharmazeutika und Medizin |

| Tierernährung und Heimtiernahrung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Quelle | Rind | |

| Schwein | ||

| Meer | ||

| Geflügel | ||

| Sonstige | ||

| Nach Form | Trocken | |

| Flüssig | ||

| Nach Anwendung | Lebensmittel und Getränke | |

| Nahrungsergänzungsmittel | ||

| Kosmetik und Körperpflege | ||

| Pharmazeutika und Medizin | ||

| Tierernährung und Heimtiernahrung | ||

| Segmentierung nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Kollagenpeptide bis 2031 sein?

Die Marktgröße für Kollagenpeptide wird voraussichtlich bis 2031 einen Wert von 4,34 Milliarden USD erreichen und von 2,91 Milliarden USD im Jahr 2026 bei einem CAGR von 8,32 % expandieren.

Welche Region wächst am schnellsten bei der Nachfrage nach Kollagenpeptiden?

Asien-Pazifik führt das Wachstum mit einem prognostizierten CAGR von 9,48 % bis 2031 an, angetrieben durch Chinas boomenden Schönheitsgetränkemarkt und Indiens Kapazitätserweiterungen.

Welches Quellsegment gewinnt am schnellsten an Beliebtheit?

Aus dem Meer gewonnenes Kollagen wird voraussichtlich den höchsten CAGR von 9,14 % aufgrund von Nachhaltigkeitswahrnehmungen und der Vermarktung kleinerer Peptidgrößen verzeichnen.

Warum werden flüssige Kollagenprodukte immer beliebter?

Trinkfertige Getränke und Schönheitsshots erfüllen die Verbrauchernachfrage nach Komfort und haben eine Premium-Positionierung, was Flüssigkeiten zu einem CAGR von 8,56 % antreibt.

Was ist die größte Kostenherausforderung für Hersteller?

Preisvolatilität bei Rohstoffen und Kosten für enzymatische Hydrolyse erhöhen die Stückkosten, insbesondere wenn Fischhaut- oder Weidehaltungsrinder-Inputs knapp oder teuer werden.

Seite zuletzt aktualisiert am: