Nordamerika Cannabidiol (CBD) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

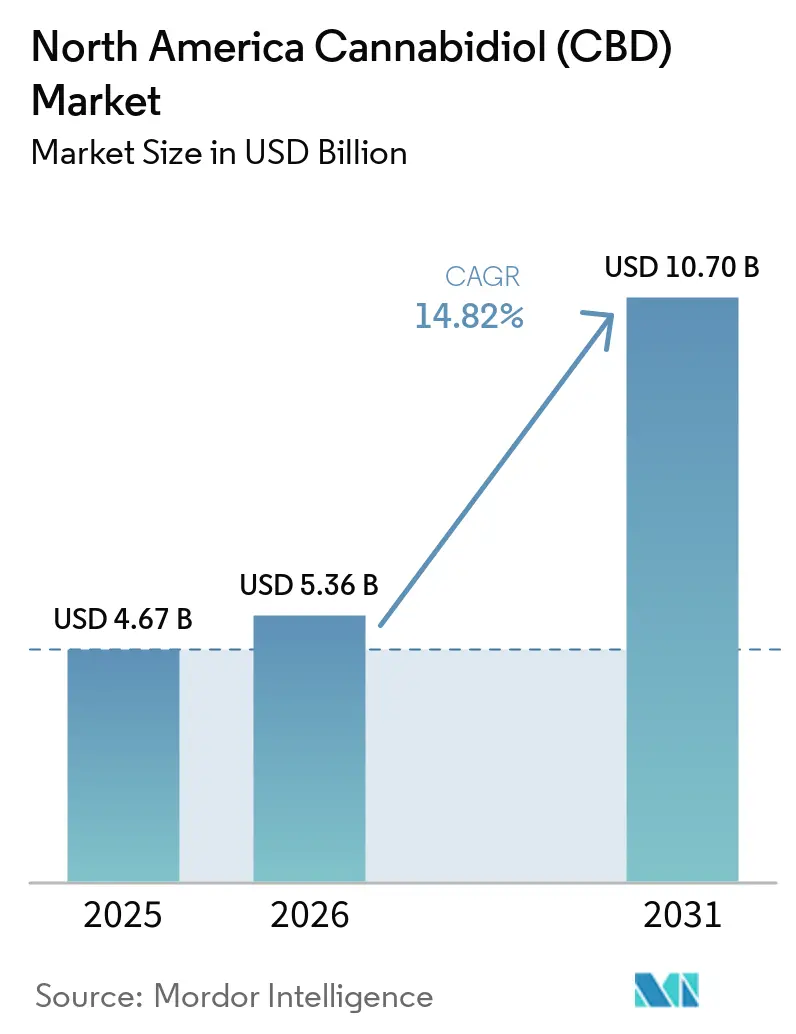

| Marktgröße im Basisjahr (2025) | 4.67 Milliarden US-Dollar |

| Marktgröße (2026) | 5.36 Milliarden US-Dollar |

| Marktgröße (2031) | 10.70 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.82% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Nordamerika Cannabidiol (CBD) Marktanalyse von Mordor Intelligence

Die Größe des Nordamerika Cannabidiol Marktes soll von 4,67 Milliarden USD im Jahr 2025 auf 5,36 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 10,70 Milliarden USD erreichen, mit einer CAGR von 14,82 % über den Zeitraum 2026–2031.

Der Markt entwickelt sich über eine enge Wellness-Nische hinaus, da der ärztlich geleitete Zugang beginnt, konforme Produkte mit formellen Versorgungspfaden und Gesundheitsausgaben zu verbinden. Förderfähige hanfbasierte CBD-Produkte traten 2026 in einen bundesweiten, ärztlich geleiteten Erstattungspfad für teilnehmende Medicare-Versorgungsmodelle ein, was die kommerzielle Obergrenze für konforme Anbieter erweiterte und den Wert der klinischen Dokumentation erhöhte. Die Kategorie profitiert auch von einer stärkeren Normalisierung im Einzelhandel, einer breiteren Omnichannel-Platzierung und einer schnelleren digitalen Konversion, was zusammen Marken begünstigt, die Wiederholungskäufe und Kanalkonsistenz unterstützen können. Charlotte's Web verknüpfte sein Wachstum im Jahr 2025 mit einer breiteren Marktpräsenz, während cbdMD weiterhin die Bedeutung direkter digitaler Einnahmen zeigte, was darauf hindeutet, dass die Vertriebsqualität im Nordamerika Cannabidiol (CBD) Markt mittlerweile genauso wichtig ist wie die Markenbekanntheit. Der Wettbewerb bleibt fragmentiert, doch jüngste Übernahmen, Bilanzrestrukturierungen und der Aufbau klinischer Plattformen zeigen, dass die nächste Expansionsphase Marken mit Compliance-Tiefe, Formulierungsglaubwürdigkeit und Beständigkeit begünstigen wird.

Wichtigste Erkenntnisse des Berichts

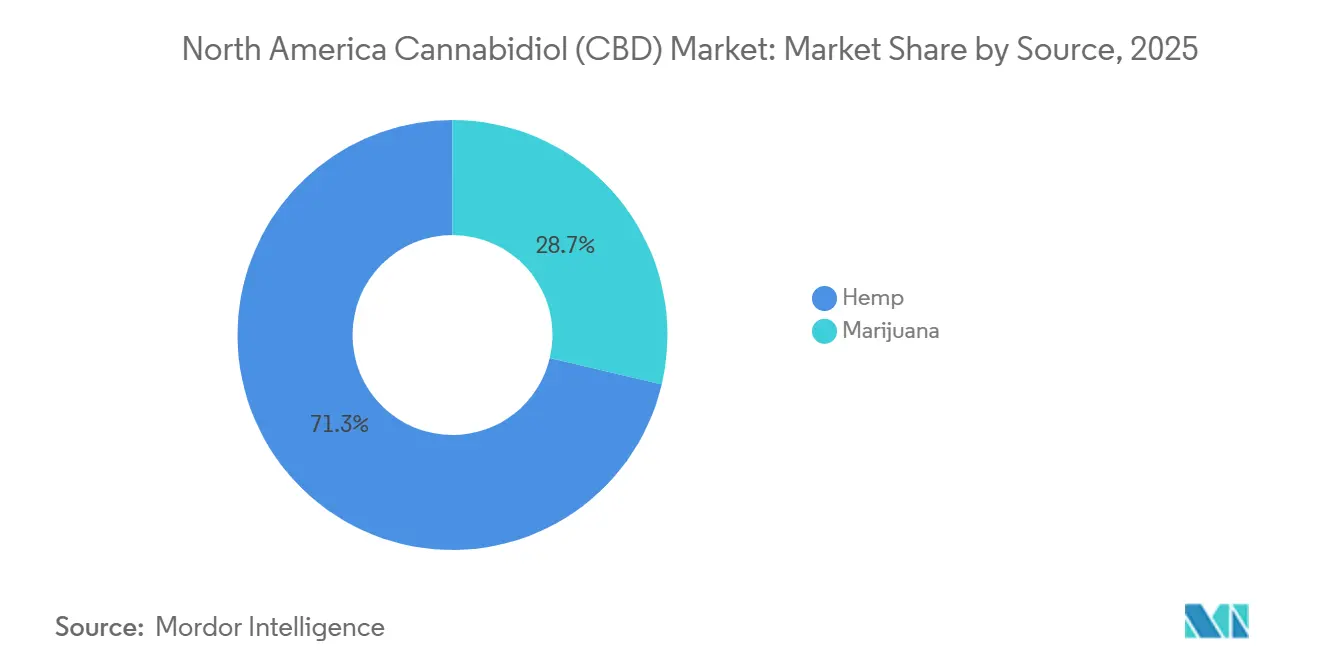

- Nach Quelle führte Hanf im Jahr 2025 mit einem Anteil von 71,31 %, während marihuanabasiertes CBD bis 2031 voraussichtlich mit einer CAGR von 17,38 % wachsen wird.

- Nach Endverwendung hielt Wellness und persönlicher Gebrauch im Jahr 2025 einen Anteil von 32,24 %, während Tierpflege bis 2031 mit der höchsten CAGR von 16,52 % erwartet wird.

- Nach Produktform entfielen auf Gummibärchen und Süßwaren im Jahr 2025 ein Anteil von 28,52 %, während Topika und Hautpflege bis 2031 voraussichtlich mit einer CAGR von 16,25 % wachsen werden.

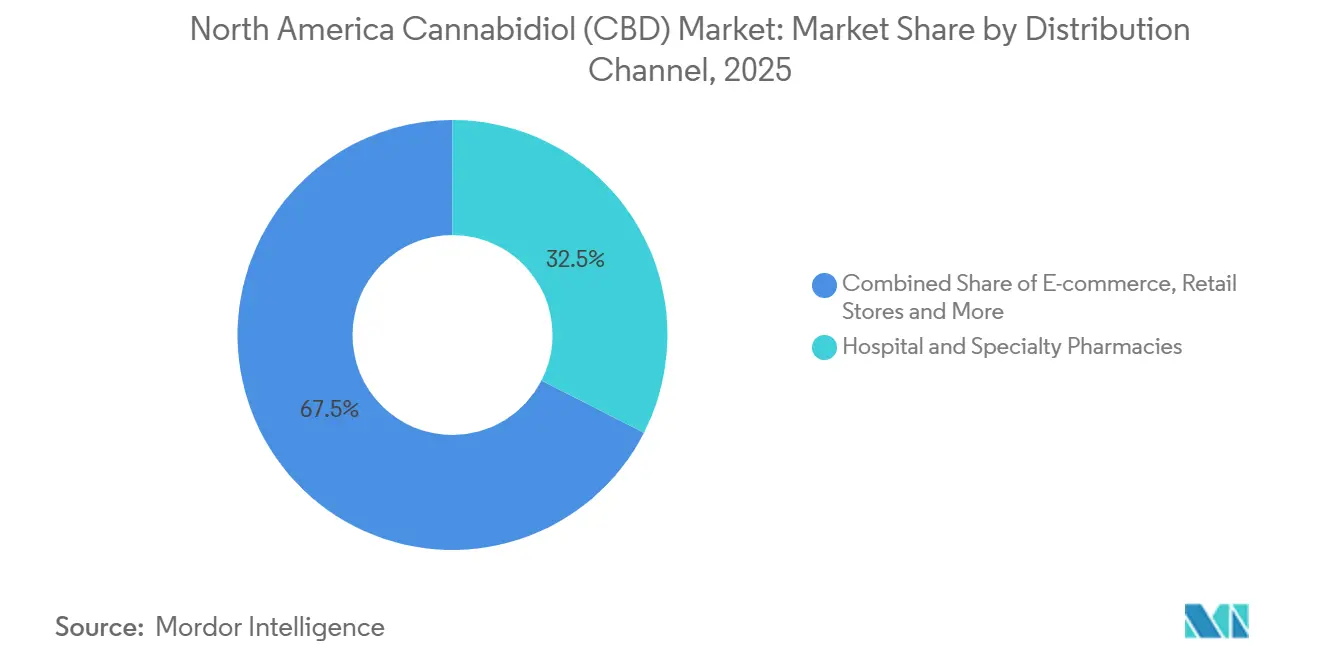

- Nach Vertriebskanal hielten Krankenhaus- und Fachapotheken im Jahr 2025 einen Anteil von 32,52 %, während E-Commerce bis 2031 voraussichtlich mit einer CAGR von 18,25 % wachsen wird.

- Nach Geografie hielten die Vereinigten Staaten im Jahr 2025 einen Anteil von 40,22 %, während Mexiko bis 2031 voraussichtlich mit einer CAGR von 16,15 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Nordamerika Cannabidiol (CBD) Markttrends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende klinische Akzeptanz im Schmerz- und Angstmanagement | +2.1% | Vereinigte Staaten (primär), Kanada | Mittelfristig (2–4 Jahre) |

| Normalisierung des Einzelhandels für hanfbasierte CBD-Produkte | +2.8% | Vereinigte Staaten, Kanada | Kurzfristig (≤ 2 Jahre) |

| Starke Nachfrage aus dem Bereich Tierwellness und tierärztlich angrenzenden Anwendungsfällen | +1.5% | Nordamerika (US-dominant) | Mittelfristig (2–4 Jahre) |

| Produktinnovation bei Gummibärchen, Weichkapseln und Getränken | +2.0% | Vereinigte Staaten, Kanada | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach von Dritten getesteten, rückverfolgbaren CBD-Formulierungen | +1.3% | Vereinigte Staaten (primär) | Kurzfristig (≤ 2 Jahre) und Mittelfristig (2–4 Jahre) |

| E-Commerce und Direktvertrieb an Verbraucher – Markenskalierung | +2.5% | Vereinigte Staaten, Kanada, Mexiko | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende klinische Akzeptanz im Schmerz- und Angstmanagement

Der Nordamerika Cannabidiol (CBD) Markt gewinnt Unterstützung durch einen klareren klinischen Anwendungsfall bei Angstzuständen, Schlafstörungen und verwandten Versorgungsbereichen. Eine randomisierte klinische Multizenterstudie aus dem Jahr 2024 berichtete, dass nanodispergierbares CBD die GAD-7-Angstscores im Vergleich zu Placebo um 7,02 Punkte reduzierte und gleichzeitig die Schlafqualität und Depressionswerte verbesserte. Die klinische Entwicklung wird auch in akademischen Umgebungen fortgesetzt, wobei die Studie der University of Florida zu CBD bei Angstzuständen und Schlafstörungen Phase 2 durchläuft und den primären Abschluss bis Ende 2026 anstrebt[1]ClinicalTrials.gov, "Einsatz von CBD bei der Behandlung von Angstzuständen," ClinicalTrials.gov, clinicaltrials.gov. Die bundespolitische Ausrichtung wurde Ende 2025 ebenfalls günstiger, als das Weiße Haus die Behörden anwies, die Cannabidiol-Forschung zu priorisieren und die ärztlichen Zugangswege zu erweitern. Dies ist für den Nordamerika Cannabidiol (CBD) Markt von Bedeutung, da Marken mit stärkerer Evidenz, saubererer Dokumentation und disziplinierterem Herstellungsprozess näher an ärztliche Empfehlungen heranrücken können, anstatt nur auf bezahlte Verbraucheransprache angewiesen zu sein. Es verändert auch die Markenpositionierung, da die klinische Bereitschaft nun den Erstattungszugang, die Apothekenakzeptanz und die Fähigkeit beeinflusst, in gesundheitsbezogenen Kanälen zu konkurrieren.

Normalisierung des Einzelhandels für hanfbasierte CBD-Produkte

Der Nordamerika Cannabidiol (CBD) Markt profitiert auch von einem breiteren Wandel hin zu einem normalisierten Einzelhandelszugang über große digitale und Mainstream-Kanäle. Da große Einzelhändler und Marktplatzbetreiber CBD in die reguläre Sortimentslogik aufnehmen, wird der Regalzugang zu einem Qualitätsfilter anstatt zu einem einfachen Vertriebserfolg. Charlotte's Web erklärte, dass sein Wachstum im Jahr 2025 durch eine erweiterte Präsenz auf Walmart.com, Amazon und Faire unterstützt wurde, was zeigte, dass eine breite Einzelhandelsintegration nun eine Grundvoraussetzung für Skalierung ist. Dieser Wandel macht den Wettbewerb nicht einfacher, da strengere Sortimentsregeln schwächere Produkte aus der Kategorie verdrängen und konformen Marken eine dauerhaftere Sichtbarkeit verschaffen können. Der Nordamerika Cannabidiol (CBD) Markt erscheint daher im Jahr 2026 stärker gestaffelt, wobei besser getestete und besser dokumentierte Produkte einen klareren Weg zur Beibehaltung in normalisierten Einzelhandelsumgebungen haben.

Starke Nachfrage aus dem Bereich Tierwellness und tierärztlich angrenzenden Anwendungsfällen

Der Nordamerika Cannabidiol (CBD) Markt verzeichnet einen dauerhaften Nachfrageschub aus dem Bereich Tierpflege, der nach wie vor einer der deutlichsten wachstumsstärkeren Anwendungsfälle in der Kategorie ist. Tierpflege ist bereits das am schnellsten wachsende Endverwendungssegment, und die Attraktivität ist mit Premium-Ausgaben für die Gesundheit von Heimtieren, Verhaltensunterstützung und Schmerzmanagement verbunden. Die Konsultation von Health Canada im Jahr 2025 zeigte ein starkes tierärztliches Interesse, wobei 90 von 135 Einreichungen auf Tierarzneimittel mit CBD ausgerichtet waren, was darauf hindeutet, dass der professionelle Kanal einen formellen Weg anstelle einer informellen Nutzung anstrebt. Diese Verschiebung ist bedeutsam, da ein formeller tierärztlicher Weg einen Teil der Nachfrage von gelegentlichen Verbraucherkäufen hin zu einer klinisch geleiteten Produktauswahl und stärkeren Produktstandards verlagern würde. Der Nordamerika Cannabidiol (CBD) Markt könnte daher sehen, dass tierfokussierte Marken Preisunterstützung, eine bessere Wiederholungsnachfrage und eine stärkere Kanalglaubwürdigkeit gewinnen, da die tierärztliche Nutzung strukturierter wird. Derselbe Trend unterstützt auch die Spezialisierung, da sich Tierformulierungen, Dosierungsformate und Sicherheitserwartungen von Mainstream-Wellnessprodukten für Erwachsene unterscheiden.

E-Commerce und Direktvertrieb an Verbraucher – Markenskalierung

Der Nordamerika Cannabidiol (CBD) Markt gewinnt weiterhin an Dynamik durch E-Commerce, der bis 2031 der am schnellsten wachsende Vertriebskanal ist. Dieses Wachstum ist nicht nur eine Volumengeschichte, da digitale Marktführer auch eine engere Kontrolle über Preisgestaltung, Produktaufklärung, Abonnementbindung und Erstanbieterdaten gewinnen. cbdMD meldete direkte Nettoumsätze an Verbraucher von 3,8 Millionen USD im zweiten Quartal des Geschäftsjahres 2026, was 67 % des Gesamtumsatzes entspricht, was zeigte, dass direkte digitale Verkäufe im Betriebsmodell nach wie vor ein erhebliches Gewicht haben. Der Nordamerika Cannabidiol (CBD) Markt begünstigt auch Marken, die Erstkäufe in Abonnementnachfrage umwandeln können, da Produkte mit wiederholter Nutzung Konsistenz, Komfort und vertrauenswürdige Nachfüllzyklen belohnen. Etablierte Betreiber gewinnen daher einen strukturellen Vorteil, wenn sie digitale Schaufenster, Marktplatzplatzierung und Offline-Sichtbarkeit kombinieren, anstatt sich auf einen einzigen Verkaufsweg zu verlassen. Dies ist besonders wichtig in einer Kategorie, in der Aufklärung, Beruhigung und Qualitätsnachweise oft den zweiten und dritten Kauf mehr antreiben als den ersten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Uneinheitliche staatliche und bundesstaatliche Compliance-Anforderungen | -1.8% | Vereinigte Staaten (primär), Kanada | Langfristig (≥ 4 Jahre) |

| Anhaltende Reibungsverluste bei Bankgeschäften, Zahlungen und Versicherungen für CBD-Marken | -1.2% | Vereinigte Staaten (primär), Kanada | Mittelfristig (2–4 Jahre) |

| Preisverfall durch Überangebot an Hanfbiomasse und Eigenmarken | -0.9% | Vereinigte Staaten, Kanada | Kurzfristig (≤ 2 Jahre) |

| Restriktive Kennzeichnung, Ansprüche und Durchsetzung von Werbevorschriften | -0.7% | Vereinigte Staaten (primär) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Uneinheitliche staatliche und bundesstaatliche Compliance-Anforderungen

Der Nordamerika Cannabidiol (CBD) Markt sieht sich nach wie vor mit einem erheblichen Hemmnis durch uneinheitliche Compliance-Regeln in verschiedenen Rechtsgebieten und Kanälen konfrontiert. Medterra erklärte, dass das California Assembly Bill 8 den Verkauf seiner THC-haltigen Produkte im Bundesstaat nach dem 1. Juli 2026 einstellen wird, was zeigt, wie staatliche Maßnahmen bestehende Produktportfolios schnell stören können[2]Medterra, "Regulatorisches Update Kalifornien," Medterra, medterracbd.com. Kanada durchläuft einen anderen Prozess mit Konsultations- und Rationalisierungsschritten, die auf einen definierten Produktpfad hinweisen, aber dieser Kontrast unterstreicht auch, wie uneinheitlich der regionale Rahmen nach wie vor ist. Größere Betreiber können Reformulierungsarbeiten, Compliance-Prüfungen und langsamere Genehmigungszeiten leichter absorbieren als kleinere Marken. Dies bedeutet, dass der Nordamerika Cannabidiol (CBD) Markt möglicherweise weiter konsolidieren wird, nicht nur weil die Nachfrage steigt, sondern weil die Kosten für die Einhaltung der Vorschriften weiter steigen.

Preisverfall durch Überangebot an Hanfbiomasse und Eigenmarken

Der Nordamerika Cannabidiol (CBD) Markt ist auch weiterhin dem Preisdruck durch frühere Überangebote und das stetige Wachstum von Eigenmarkenaktivitäten ausgesetzt. Selbst wenn sich die Verbrauchernachfrage verbessert, kann sich die Margenerhöhung vorgelagert verzögern, da zu viele Anbieter weiterhin mit preisgünstigen Extrakten und einfachen Nachahmungsformulierungen konkurrieren. Dies betrifft vor allem Unternehmen, denen eine starke Formulierungsidentität, klinische Unterstützung oder Markenvertrauen fehlt, da diese Betreiber sowohl im Einzel- als auch im Online-Handel leichter zu ersetzen sind. Das Ergebnis ist ein schwächerer Preisboden für Produkte im Rohwarenbereich und eine größere Leistungslücke zwischen Premium-Marken und undifferenzierten Anbietern. Der Nordamerika Cannabidiol (CBD) Markt belohnt daher Unternehmen, die ihren Wert durch Zertifizierung, Kanaleignung, Produktqualität und bessere Anwendungsklarheit verteidigen können, anstatt nur auf den Preis pro Milligramm zu setzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Hanf bleibt die Volumenbasis, während marihuanabasiertes CBD schneller an Dynamik gewinnt

Hanf machte im Jahr 2025 71,31 % des Nordamerika Cannabidiol (CBD) Marktanteils aus, was ihn auf Umsatzbasis klar vor marihuanabasiertem CBD hielt. Dieser Vorsprung spiegelt den Skalierungsvorteil wider, der rund um den Hanfanbau, die Extraktionskapazität, etablierte Versorgungswege und eine breitere Kompatibilität mit dem Mainstream-Wellness-Positioning in der gesamten Region aufgebaut wurde. In der Nordamerika Cannabidiol (CBD) Branche passt Hanf auch leichter in breite Einzel- und E-Commerce-Modelle, da er bereits für eine größere Anzahl kommerzieller Anwendungsfälle normalisiert wurde. Diese installierte Basis gibt hanfbasierten Produkten eine starke Präsenz in Ölen, Gummibärchen, Kapseln, Topika und apothekennahen Formaten, die Konsistenz und vertraute Beschaffung erfordern. Es bedeutet auch, dass der größte Anteil des Nordamerika Cannabidiol (CBD) Marktes nach wie vor auf Anbietern beruht, die landwirtschaftliche Inputs, Extraktionsstandards und Qualitätsdokumentation in großem Maßstab verwalten können.

Marihuanabasiertes CBD soll bis 2031 mit einer CAGR von 17,38 % wachsen, was es über das Gesamtmarkttempo stellt und zeigt, dass sich die Nachfrage über die größte Quellkategorie hinaus ausweitet. Ein Teil dieses Wachstums kommt aus dem Bereich des Cannabiskonsums für Erwachsene, wo Verbraucher oft vollständigere Cannabinoidprofile bevorzugen und diese Formulierungen als wirksamer oder vollständiger wahrnehmen. Der Fokus des Weißen Hauses auf die Ausweitung der Cannabinoidforschung gibt auch klinisch orientierten Entwicklungspfaden mehr Sichtbarkeit, was im Laufe der Zeit hochwertigere Formulierungen in beiden Quellgruppen unterstützen kann[3]Das Weiße Haus, "Ausweitung der medizinischen Marihuana- und Cannabidiol-Forschung," Das Weiße Haus, whitehouse.gov. Der Nordamerika Cannabidiol (CBD) Markt hat daher eine duale Struktur nach Quelle, wobei Hanf die größere kommerzielle Basis bewahrt und marihuanabasiertes CBD die Premium-Wachstumsspur erweitert. Dieses Gleichgewicht ist wichtig, da es die Skalenökonomie im Hanfbereich hält und gleichzeitig schneller wachsende Nachfragenischen entstehen lässt, wo klinische Wahrnehmung, Kanalregeln und Verbraucherpräferenz einen differenzierten Cannabinoidursprung begünstigen.

Nach Endverwendung: Wellness verankert die aktuelle Nachfrage, während Tierpflege und Pharmazeutika den strategischen Wert steigern

Wellness und persönlicher Gebrauch hielten im Jahr 2025 32,24 % des Marktes, was sie zur größten Endverwendungskategorie im Nordamerika Cannabidiol (CBD) Markt machte. Dieses Segment bleibt der Volumenanker, da es CBD mit Schlafunterstützung, Stressmanagement, Sporterholung und vertrauten täglichen Wellness-Routinen verbindet. Es ist auch die einfachste Kategorie für Marken, die über mehrere Formate hinweg positioniert werden können, was erklärt, warum Gummibärchen, Tinkturen, Kapseln und topische Produkte alle in denselben Nachfragepool einfließen. Die breite Reichweite von Wellness und persönlichem Gebrauch gibt Unternehmen einen großen Verbrauchereinstiegspunkt, schafft aber auch mehr direkten Preiswettbewerb und schnellere Nachahmung. Aus diesem Grund nutzen Marken im Nordamerika Cannabidiol (CBD) Markt oft Formulierungsschichtung, Zutatenpairing und stärkere Qualitätssignale, um sich innerhalb der größten Endverwendungsbasis abzuheben.

Tierpflege soll bis 2031 mit einer CAGR von 16,52 % wachsen, was ihr die stärkste Wachstumsaussicht unter den Endverwendungssegmenten gibt und zeigt, wie schnell der Anwendungsfall zum Mainstream wird. Der Konsultationsprozess von Health Canada signalisierte ein erhebliches Interesse an tierärztlichen CBD-Pfaden, was die Idee unterstützt, dass die Tierpflegenachfrage sich einer formellen professionellen Aufsicht annähert. Pharmazeutika haben auch strategisches Gewicht, da ärztlich geleitete Erstattungspfade einen Teil der CBD-Nachfrage von diskretionären Ausgaben in budgetierte Pflegeausgaben umwandeln können. Diese Verschiebung ist für den Nordamerika Cannabidiol (CBD) Markt bedeutsam, da klinische Kanäle mehr Wert auf Dokumentation, Standardisierung und Formulierungsdisziplin legen als verbrauchergeführte Kanäle. Die Endverwendungsstruktur mischt daher eine große und stetige Wellness-Basis mit zwei wertsteigernden Spuren, eine in der Tierpflege und eine in der Pharmazie, die die Preisqualität und die Kanalverteidigungsfähigkeit verbessern können.

Nach Produktform: Gummibärchen führen die Akzeptanz an, während Topika einen stärkeren klinischen Fall aufbauen

Gummibärchen und Süßwaren hielten im Jahr 2025 einen Anteil von 28,52 %, was sie zur führenden Produktform im Nordamerika Cannabidiol (CBD) Markt machte. Ihre Position ist mit präziser Dosierung, diskretem Konsum, breiter Vertrautheit und einfacherem Einstieg für Verbraucher verbunden, die keine Tinkturen oder inhalierten Formate wünschen. Gummibärchen unterstützen auch die Markenerweiterung, da Unternehmen CBD mit benachbarten Zutaten kombinieren und unterschiedliche Anwendungsfallbotschaften rund um Schlaf, Ruhe, Erholung oder tägliches Gleichgewicht erstellen können. Dies hält das Format kommerziell attraktiv, auch wenn das Feld wettbewerbsintensiver wird, da die Formatvertrautheit die Einstiegshürde senkt. In der Nordamerika Cannabidiol (CBD) Branche fungieren Gummibärchen weiterhin sowohl als Kundenakquisitionsformat als auch als Premiumisierungsvehikel, wenn Marken funktionelle Zutaten und eine schärfere Positionierung hinzufügen.

Topika und Hautpflege sollen bis 2031 mit einer CAGR von 16,25 % wachsen, was sie zur am schnellsten wachsenden Form macht und ihnen eine andere Rolle im Portfoliomix gibt. Dieses Wachstum spiegelt die Nachfrage nach lokalisierten Anwendungsfällen, ein stärkeres Interesse an entzündungshemmenden und Hautpflegeanwendungen sowie eine bessere Eignung für apothekenähnliche Empfehlungen wider. Der Nordamerika Cannabidiol (CBD) Markt profitiert auch, wenn Topika mit evidenzbasierteren Verabreichungsansätzen kombiniert werden, da klinisch vertretbare Differenzierung wichtiger wird, wenn gesundheitsbezogene Kanäle expandieren. Öle und Tinkturen behalten ihre Bedeutung für erfahrene Nutzer, die Dosierungskontrolle und flexible Nutzung schätzen, während Kapseln und Weichkapseln besser zu standardisierten Routinen und einer medizinischeren Präsentation passen. Die Produktformstruktur zeigt daher eine klare Aufteilung, wobei Gummibärchen die breiteste Verbraucherreichweite haben und Topika, Kapseln und andere formatspezifische Produkte die nächste Phase der Kategorietiefe gestalten.

Nach Vertriebskanal: Apothekengeführte Glaubwürdigkeit unterstützt den Anteil, während E-Commerce die Reichweite ausbaut

Krankenhaus- und Fachapotheken machten im Jahr 2025 32,52 % der Nordamerika Cannabidiol (CBD) Marktgröße aus, was sie zum größten Vertriebskanal im regionalen Mix machte. Diese Führungsposition spiegelt den Wert von Apothekerprüfungsstandards, Produktdokumentation und einem engeren Vertrauen in konforme, klar gekennzeichnete und konsistent hergestellte Artikel wider. Der ärztlich geleitete Erstattungspfad von 2026 stärkt diesen Kanal weiter, da er mehr Gewicht auf Produkte legt, die formelle Gesundheitserwartungen erfüllen und in überwachte Versorgungsmodelle integriert werden können. In der Praxis schafft das einen sich selbst verstärkenden Qualitätskreislauf, bei dem besser dokumentierte Marken einen besseren Regalzugang erhalten und ein besserer Regalzugang Vertrauen, Wiederholungsnutzung und Gesundheitssichtbarkeit verbessert. Für den Nordamerika Cannabidiol (CBD) Markt ist die Apothekenstärke daher nicht nur eine Kanalanteilsgeschichte, sondern auch ein Signal, dass Compliance und klinische Glaubwürdigkeit zu kommerziellen Vermögenswerten werden.

E-Commerce soll bis 2031 mit einer CAGR von 18,25 % wachsen, was ihn zum am schnellsten wachsenden Kanal und einem der deutlichsten Motoren der Volumenexpansion macht. Digitale Kanäle funktionieren gut für aufklärungsintensive Produkte, da Unternehmen Dosierung, Anwendungsfälle, Zutaten und Testdetails in größerer Tiefe erklären können, als viele physische Regale erlauben. Die Ergebnisse von cbdMD im Jahr 2026 zeigten, wie direkte digitale Einnahmen für die Betriebsleistung zentral bleiben, insbesondere wenn Marken Abonnements und Wiederholungsbestellsysteme nutzen, um den Kundenwert über die Lebensdauer zu verlängern. Einzelhandelsgeschäfte sind nach wie vor wichtig, da sie ein wichtiger Testpunkt für neue Käufer bleiben, während Fachgeschäfte und Praktikerkanäle selektivere Verbraucher bedienen, die kuratierte Produkte und stärkere Vertrauenssignale wünschen. Das Vertriebsbild im Nordamerika Cannabidiol (CBD) Markt ist daher keine einfache Verlagerung von offline zu online, sondern ein geschichtetes System, bei dem Apotheken Vertrauen aufbauen, E-Commerce Volumen aufbaut und der stationäre Einzelhandel die Entdeckung unterstützt.

Geografische Analyse

Die Vereinigten Staaten machten im Jahr 2025 40,22 % des regionalen Umsatzes aus, was sie im Mittelpunkt des Nordamerika Cannabidiol (CBD) Marktes hielt. Ihr Vorsprung wird durch eine tiefere Wellness-Einzelhandelsbasis, breitere E-Commerce-Aktivitäten und eine stärkere Sichtbarkeit von Marken-CBD-Produkten über mehrere Kanäle hinweg unterstützt. Die wichtigste jüngste Änderung ist die Eröffnung eines ärztlich geleiteten Erstattungswegs für förderfähige hanfbasierte Produkte innerhalb genehmigter Medicare-verknüpfter Versorgungseinstellungen. Diese Änderung ist bedeutsam, da sie konformen Anbietern einen Weg in Gesundheitsentscheidungsflüsse gibt, anstatt die Kategorie nur an die Selbstauswahl der Verbraucher zu binden. Es erhöht auch den kommerziellen Wert von Evidenz, Qualitätssicherung und Apothekenakzeptanz im Nordamerika Cannabidiol (CBD) Markt.

Mexiko ist das am schnellsten wachsende Ländersegment mit einer CAGR von 16,15 % bis 2031, was zeigt, dass die regionale Geschichte nicht mehr auf die Vereinigten Staaten und Kanada beschränkt ist. Seine kleinere Ausgangsbasis schafft mehr Raum für Beschleunigung, da sich der formelle Produktzugang verbessert und konforme grenzüberschreitende Versorgungsoptionen ausgebaut werden. Die Nachfrage in Mexiko befindet sich noch in einem früheren Entwicklungsstadium, aber die Chance ist für Unternehmen, die Import-, Registrierungs- und Produktqualitätserwartungen navigieren können, zunehmend sichtbar. Dies macht Mexiko zu einem wichtigen mittelfristigen Wachstumshebel für den Nordamerika Cannabidiol (CBD) Markt, insbesondere für Marken, die bereits regulierte Produktkategorien verstehen. Die kommerzielle Attraktivität ist für Anbieter mit disziplinierten Compliance-Systemen stärker, da schnelleres Wachstum allein nicht die Notwendigkeit der Produktstandardisierung und des Vertrauens beseitigt.

Kanada bleibt ein strukturell wichtiger Teil des Nordamerika Cannabidiol (CBD) Marktes, da das Land eine hohe Cannabis-Vertrautheit mit einer aktiven politischen Diskussion über nicht verschreibungspflichtige Cannabidiol-Pfade verbindet. Health Canada sammelte 135 Einreichungen während seines Konsultationsprozesses und fasste später breite Stakeholder-Ansichten darüber zusammen, wie CBD-Produkte in einen zugänglicheren Gesundheitsproduktrahmen passen könnten. Die Rationalisierungsänderungen vom März 2025 zeigten auch, dass die Regulierungsbehörden bereit sind, einige Prozessbelastungen innerhalb des Cannabis-Rahmens zu reduzieren. Wenn ein klarerer rezeptfreier Weg eingeführt wird, könnte Kanada die bestehende Vertrautheit in eine schnellere Akzeptanz standardisierter CBD-Formate umwandeln, die über konventionellere Einzel- und Gesundheitskanäle verkauft werden.

Wettbewerbslandschaft

Der Nordamerika Cannabidiol (CBD) Markt blieb im Jahr 2026 fragmentiert, aber die Form des Wettbewerbs wird klarer und disziplinierter. Eine Spitzengruppe wissenschaftlich fundierter und Omnichannel-Marken trennt sich von einem breiteren Feld von Eigenmarken- und weniger differenzierten Anbietern. Diese Trennung wird durch Compliance-Tiefe, klinischen Ehrgeiz, Herstellungsqualität und Zugang zu stärkeren Einzel- und Apothekenbeziehungen vorangetrieben. Der Nordamerika Cannabidiol (CBD) Markt sieht daher weniger wie ein breites Rennen um Bekanntheit aus und mehr wie ein Wettbewerb um Dokumentation, Vertriebsqualität und Kapitalstärke. Diese Verschiebung ist in den Arten strategischer Schritte sichtbar, die führende Unternehmen in den Bereichen Übernahme, Restrukturierung und Entwicklung von Gesundheitskanälen unternehmen.

cbdMD stärkte seine Position im Januar 2026 durch die Übernahme von Bluebird Botanicals, die geistiges Eigentum an GRAS-Status-Vollspektrum-Formulierungen und eine etablierte E-Commerce-Kundenbasis hinzufügte. Charlotte's Web formte auch seine Bilanz durch eine Transaktion mit British American Tobacco im März 2026 um, die eine Schuldverschreibungsumwandlung und eine Eigenkapitalinvestition von 10 Millionen USD zur Stärkung der finanziellen Flexibilität umfasste. Diese Schritte sind bedeutsam, da sie Produktentwicklung, Kanalexpansion und die Fähigkeit unterstützen, Compliance-Kosten zu absorbieren, die kleinere Marken möglicherweise nicht tragen können. Ein weiteres Beispiel kam im März 2026, als Splash Beverage Group eine Absichtserklärung für Übernahme und Fusion mit Medterra unterzeichnete, was zeigte, dass auch externe Kategorien CBD-Plattformen als wertvolle kommerzielle Vermögenswerte betrachten. Der Nordamerika Cannabidiol (CBD) Markt konsolidiert sich daher durch Transaktionen, die weniger auf einfache Skalierung und mehr auf Kanalzugang, Formulierungsvermögen und strategische Optionalität abzielen.

Der wettbewerbliche Weißraum im Nordamerika Cannabidiol (CBD) Markt konzentriert sich zunehmend auf Produkte, die sowohl Verbraucherkomfort als auch klinische Prüfung erfüllen können. Wasserlösliche Formate, apothekenfreundliche Präsentationen und Verabreichungssysteme mit klarerer Leistungslogik werden wahrscheinlich mehr Aufmerksamkeit auf sich ziehen als undifferenzierte Rohwarenprodukte. Kleinere Marken können immer noch gewinnen, indem sie eine enge Position besitzen, wie Transparenz, Bio-Zertifizierung, Preis-Leistungs-Balance oder Fokus auf spezialisierten Anwendungsfall. Dennoch wird der Markt schwieriger für Anbieter, denen Qualitätsnachweise, wiederholbare Kanalausführung oder ein klarer Grund fehlt, gegenüber einem größeren Mitbewerber gewählt zu werden. Das praktische Ergebnis ist, dass der Nordamerika Cannabidiol (CBD) Markt auf dem Papier fragmentiert bleibt, während sich die echte Wettbewerbsmacht unter Unternehmen konzentriert, die Markenreichweite mit Evidenz, Compliance und besserer Kapitalunterstützung verbinden können.

Nordamerika Cannabidiol (CBD) Branchenführer

-

Canopy Growth Corporation

-

Charlotte's Web Holdings, Inc.

-

Tilray Brands, Inc.

-

CV Sciences, Inc.

-

Medterra CBD

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: cbdMD startete einen dedizierten klinischen Gesundheitskanal zur Unterstützung des CMS-Pfades für Begünstigtenengagement-Anreize (BEI), der Organisationen für verantwortungsvolle Versorgung, onkologische Praxen und Gesundheitssysteme einbezieht. Förderfähige hanfbasierte CBD-Produkte können Medicare-Begünstigten unter ärztlicher Aufsicht bis zu 500 USD jährlich bereitgestellt werden.

- April 2026: Die FDA unternahm einen bedeutenden Schritt in ihrem Ansatz zur CBD-Regulierung, indem sie eine Richtlinie zur Durchsetzungsermessensspielraum einführte. Diese Richtlinie erlaubt es, oral verabreichte, hanfbasierte CBD-Produkte Medicare-Patienten bereitzustellen, jedoch nur unter der Aufsicht eines behandelnden Arztes. Um die Vorschriften einzuhalten, müssen Produkte vier Schlüsselkriterien erfüllen, darunter die Einhaltung von GMP-Herstellungsstandards und die Sicherstellung, dass sie nicht an Kinder vermarktet werden.

Umfang des Nordamerika Cannabidiol (CBD) Marktberichts

Gemäß dem Umfang des Berichts ist Cannabidiol (CBD) eine natürlich vorkommende Verbindung, die in der Cannabispflanze vorkommt. Es ist eines der vielen Cannabinoide, die in Cannabis vorhanden sind, und ist für seine potenziellen therapeutischen Eigenschaften bekannt.

Die Segmentierung für den Nordamerika Cannabidiol (CBD) Markt ist nach Quelle, Endverwendung, Produktform, Vertriebskanal und Land kategorisiert. Nach Quelle ist der Markt in Hanf und Marihuana unterteilt. Nach Endverwendung umfasst er Pharmazeutika, Wellness und persönlichen Gebrauch, Lebensmittel und Getränke, Kosmetik und Hautpflege, Tierpflege und sonstige Endverwendungen. Nach Produktform umfasst die Segmentierung Öle und Tinkturen, Kapseln und Weichkapseln, Gummibärchen und Süßwaren, Topika und Hautpflege sowie sonstige Produktformen. Nach Vertriebskanal ist der Markt in Krankenhaus- und Fachapotheken, Einzelhandelsgeschäfte, E-Commerce und sonstige Vertriebskanäle segmentiert. Nach Land umfasst die Segmentierung die Vereinigten Staaten, Kanada und Mexiko. Für jedes Segment werden Marktgröße und Prognose in Wert (USD) angegeben.

| Hanf |

| Marihuana |

| Pharmazeutika |

| Wellness und persönlicher Gebrauch |

| Lebensmittel und Getränke |

| Kosmetik und Hautpflege |

| Tierpflege |

| Sonstige Endverwendungen |

| Öle und Tinkturen |

| Kapseln und Weichkapseln |

| Gummibärchen und Süßwaren |

| Topika und Hautpflege |

| Sonstige Produktformen |

| Krankenhaus- und Fachapotheken |

| Einzelhandelsgeschäfte |

| E-Commerce |

| Sonstige Vertriebskanäle |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Quelle | Hanf |

| Marihuana | |

| Nach Endverwendung | Pharmazeutika |

| Wellness und persönlicher Gebrauch | |

| Lebensmittel und Getränke | |

| Kosmetik und Hautpflege | |

| Tierpflege | |

| Sonstige Endverwendungen | |

| Nach Produktform | Öle und Tinkturen |

| Kapseln und Weichkapseln | |

| Gummibärchen und Süßwaren | |

| Topika und Hautpflege | |

| Sonstige Produktformen | |

| Nach Vertriebskanal | Krankenhaus- und Fachapotheken |

| Einzelhandelsgeschäfte | |

| E-Commerce | |

| Sonstige Vertriebskanäle | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Nordamerika Cannabidiol (CBD) Markt im Jahr 2026?

Der Nordamerika Cannabidiol (CBD) Markt hatte im Jahr 2026 einen Wert von 5,36 Milliarden USD und soll bis 2031 bei einer CAGR von 14,82 % einen Wert von 10,70 Milliarden USD erreichen, basierend auf den im Entwurf angegebenen Zahlen.

Welche Quellkategorie führt den Umsatz in Nordamerika Cannabidiol (CBD) an?

Hanf führte den Quellmix mit einem Anteil von 71,31 % im Jahr 2025 an, was seine größere Anbau-, Extraktions- und kommerzielle Infrastruktur in der gesamten Region widerspiegelt.

Welche Endverwendungskategorie wächst für CBD in Nordamerika am schnellsten?

Tierpflege soll mit einer CAGR von 16,52 % bis 2031 das schnellste Wachstum bei der Endverwendung verzeichnen, unterstützt durch steigende Premium-Ausgaben für Tiergesundheit und ein stärkeres tierärztliches Interesse.

Warum sind Krankenhaus- und Fachapotheken für CBD-Marken wichtig?

Krankenhaus- und Fachapotheken hielten im Jahr 2025 einen Anteil von 32,52 % und sind wichtig, da die Kanalakzeptanz zunehmend von Produktqualität, Dokumentation und gesundheitsbezogener Glaubwürdigkeit abhängt.

Welches Land bietet die schnellste Wachstumsaussicht in der Region?

Mexiko soll mit einer CAGR von 16,15 % bis 2031 die schnellste Expansion auf Länderebene verzeichnen, was auf ein bedeutendes mittelfristiges Aufwärtspotenzial von einer kleineren Basis aus hindeutet.

Was verändert den Wettbewerb unter den führenden CBD-Unternehmen in Nordamerika?

Der Wettbewerb verlagert sich hin zu klinischer Bereitschaft, Compliance-Tiefe und Kanalstärke, wie in der Übernahme von Bluebird Botanicals durch cbdMD, der BAT-gestützten Restrukturierung von Charlotte's Web und der Absichtserklärung von Splash Beverage mit Medterra zu sehen ist.

Seite zuletzt aktualisiert am: