Tamaño y Participación del Mercado de Cannabidiol (CBD) de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

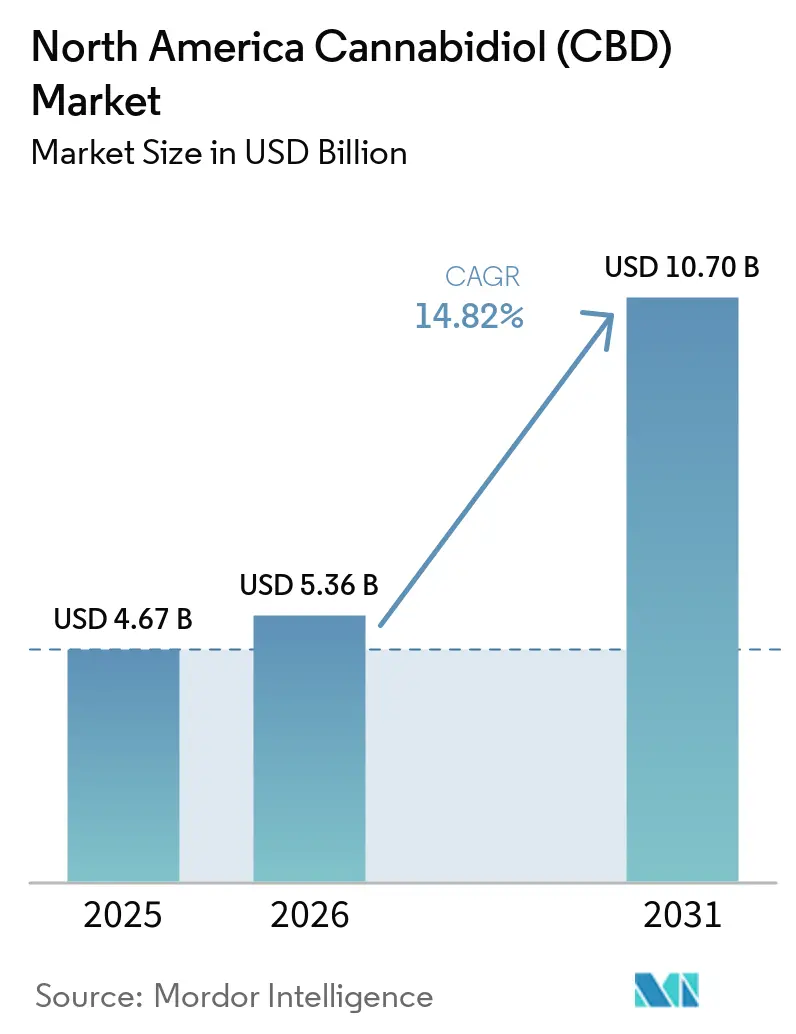

| Tamaño del mercado en el año base (2025) | 4.67 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.70 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.82% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Cannabidiol (CBD) de América del Norte por Mordor Intelligence

Se espera que el tamaño del Mercado de Cannabidiol de América del Norte aumente de USD 4,67 mil millones en 2025 a USD 5,36 mil millones en 2026 y alcance USD 10,70 mil millones en 2031, creciendo a una CAGR del 14,82% durante 2026-2031.

El mercado está avanzando más allá de un nicho de bienestar limitado porque el acceso dirigido por médicos está comenzando a conectar productos conformes con las vías de atención formal y los flujos de gasto en salud. Los productos de CBD derivados del cáñamo elegibles ingresaron a una vía de reembolso federal dirigida por médicos para los modelos de atención de Medicare participantes en 2026, lo que amplió el techo comercial para los proveedores conformes y aumentó el valor de la documentación clínica. La categoría también se beneficia de una mayor normalización minorista, una colocación omnicanal más amplia y una conversión digital más rápida, lo que en conjunto favorece a las marcas que pueden respaldar las compras repetidas y la consistencia del canal. Charlotte's Web vinculó su crecimiento de 2025 a un mayor alcance en el mercado, mientras que cbdMD continuó demostrando la importancia de los ingresos digitales directos, lo que indica que la calidad de la distribución ahora importa tanto como el reconocimiento de marca en el mercado de cannabidiol (CBD) de América del Norte. La competencia sigue siendo fragmentada, pero las adquisiciones recientes, la reestructuración del balance y el desarrollo de plataformas clínicas muestran que la próxima fase de expansión favorecerá a las marcas con mayor profundidad de cumplimiento, credibilidad en formulación y capacidad de permanencia.

Conclusiones Clave del Informe

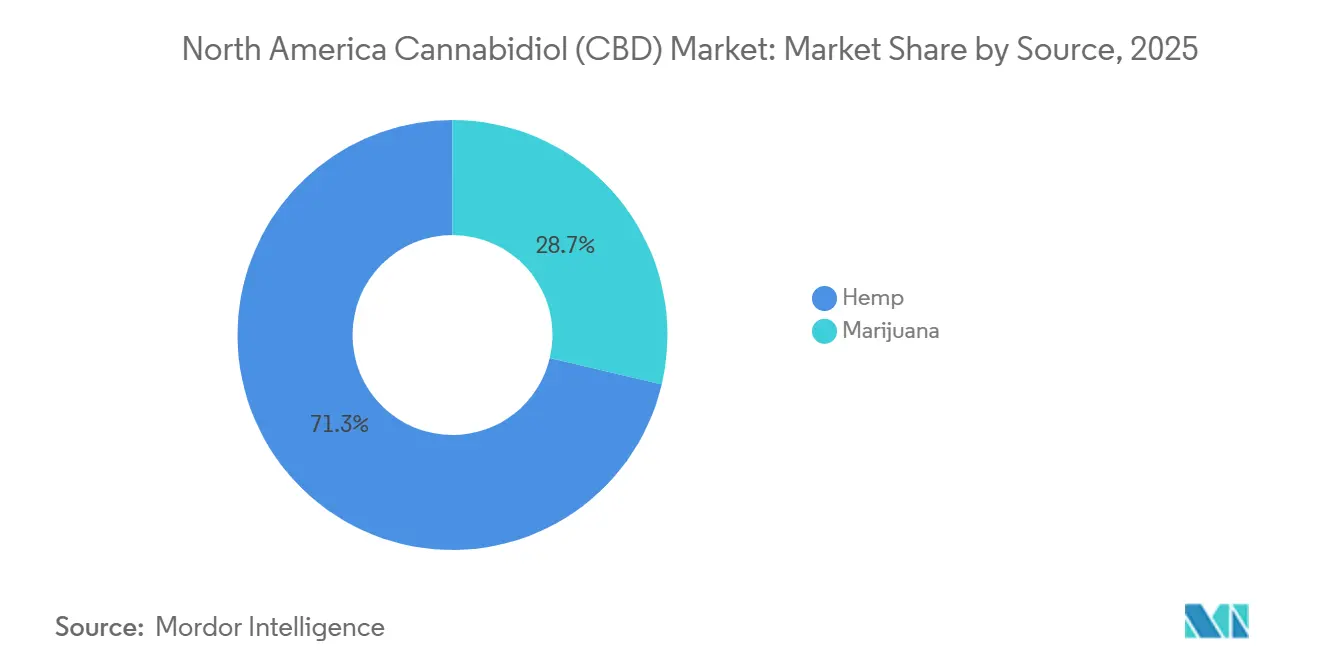

- Por fuente, el cáñamo lideró con una participación del 71,31% en 2025, mientras que se prevé que el CBD derivado de la marihuana se expanda a una CAGR del 17,38% hasta 2031.

- Por uso final, el bienestar y uso personal tuvo una participación del 32,24% en 2025, mientras que se espera que el cuidado de mascotas tenga la CAGR más alta del 16,52% hasta 2031.

- Por forma de producto, las gomitas y confitería representaron una participación del 28,52% en 2025, mientras que se espera que los tópicos y el cuidado de la piel avancen a una CAGR del 16,25% hasta 2031.

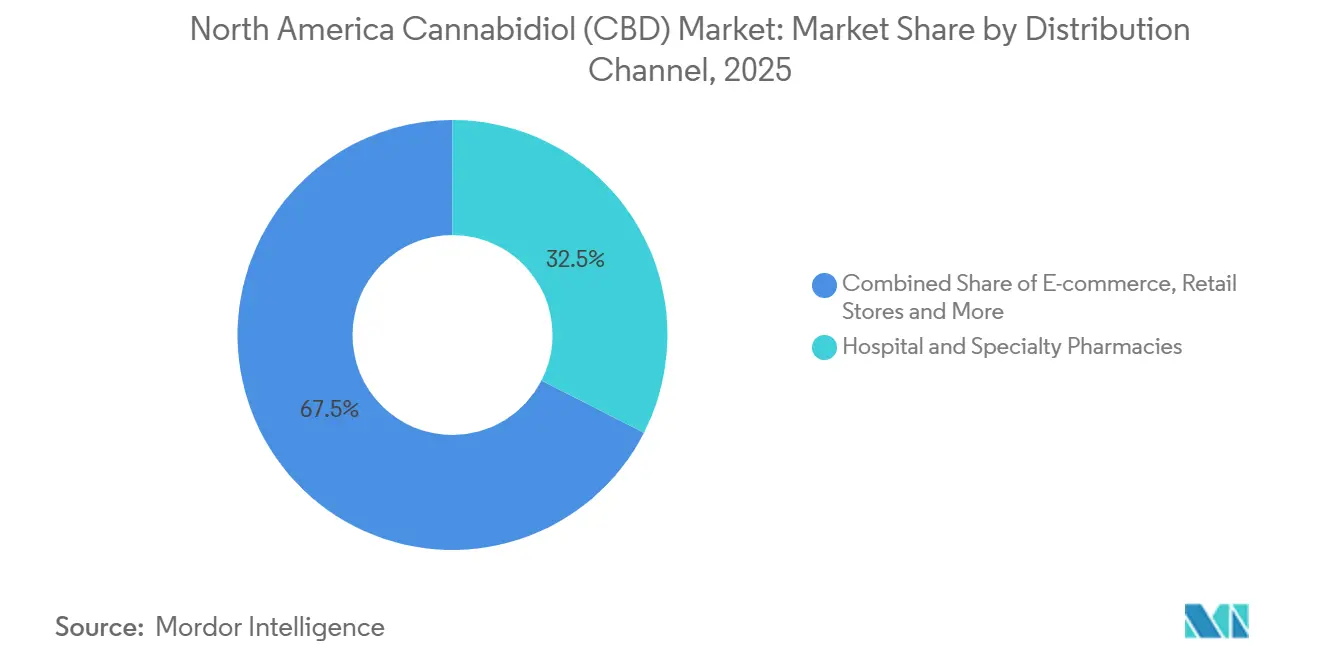

- Por canal de distribución, las farmacias hospitalarias y especializadas tuvieron una participación del 32,52% en 2025, mientras que se proyecta que el comercio electrónico crezca a una CAGR del 18,25% hasta 2031.

- Por geografía, Estados Unidos tuvo una participación del 40,22% en 2025, mientras que se proyecta que México se expanda a una CAGR del 16,15% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Cannabidiol (CBD) de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión de la Adopción Clínica en el Manejo del Dolor y la Ansiedad | +2.1% | Estados Unidos (primario), Canadá | Mediano plazo (2-4 años) |

| Normalización Minorista de Productos de CBD Derivados del Cáñamo | +2.8% | Estados Unidos, Canadá | Corto plazo (≤ 2 años) |

| Fuerte Demanda del Bienestar de Mascotas y Casos de Uso Adyacentes a la Veterinaria | +1.5% | América del Norte (predominio de EE. UU.) | Mediano plazo (2-4 años) |

| Innovación de Productos en Gomitas, Cápsulas Blandas y Bebidas | +2.0% | Estados Unidos, Canadá | Corto plazo (≤ 2 años) |

| Creciente Demanda de Formulaciones de CBD Verificadas por Terceros y Trazables | +1.3% | Estados Unidos (primario) | Corto plazo (≤ 2 años) y Mediano plazo (2-4 años) |

| Comercio Electrónico y Escalado de Marcas Directas al Consumidor | +2.5% | Estados Unidos, Canadá, México | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Adopción Clínica en el Manejo del Dolor y la Ansiedad

El mercado de cannabidiol (CBD) de América del Norte está ganando respaldo a partir de un caso de uso clínico más claro en ansiedad, trastornos del sueño y entornos de atención relacionados. Un ensayo clínico aleatorizado multicéntrico de 2024 informó que el CBD nanodispersable redujo las puntuaciones de ansiedad GAD-7 en 7,02 puntos frente al placebo, al tiempo que mejoró la calidad del sueño y las medidas de depresión. El desarrollo clínico también continúa en entornos académicos, con el ensayo de la Universidad de Florida sobre CBD para la ansiedad y los trastornos del sueño avanzando por la Fase 2 y con el objetivo de completarse a finales de 2026[1]ClinicalTrials.gov, "Uso de CBD en el Tratamiento de la Ansiedad," ClinicalTrials.gov, clinicaltrials.gov. La dirección de la política federal también se volvió más favorable a finales de 2025 cuando la Casa Blanca instruyó a las agencias a priorizar la investigación sobre el cannabidiol y ampliar las vías de acceso médico. Esto importa para el mercado de cannabidiol (CBD) de América del Norte porque las marcas con mayor evidencia, documentación más clara y fabricación más disciplinada pueden acercarse a la recomendación médica en lugar de depender únicamente de la divulgación pagada al consumidor. También cambia el posicionamiento de las marcas, ya que la preparación clínica ahora afecta el acceso al reembolso, la aceptación en farmacias y la capacidad de competir en canales vinculados a la atención médica.

Normalización Minorista de Productos de CBD Derivados del Cáñamo

El mercado de cannabidiol (CBD) de América del Norte también se beneficia de un cambio más amplio hacia el acceso minorista normalizado a través de los principales canales digitales y convencionales. A medida que los grandes minoristas y operadores de mercado incorporan el CBD en la lógica de surtido regular, el acceso a los estantes se convierte en un filtro de calidad en lugar de un simple logro de distribución. Charlotte's Web señaló que su crecimiento de 2025 fue respaldado por una mayor presencia en Walmart.com, Amazon y Faire, lo que demostró que la integración minorista amplia es ahora un requisito básico para la escala. Este cambio no facilita la competencia, porque las reglas de surtido más estrictas pueden desplazar los productos más débiles de la categoría y dar a las marcas conformes una visibilidad más duradera. El mercado de cannabidiol (CBD) de América del Norte, por lo tanto, parece más escalonado en 2026, con productos mejor probados y mejor documentados que tienen un camino más claro hacia la retención en entornos minoristas normalizados.

Fuerte Demanda del Bienestar de Mascotas y Casos de Uso Adyacentes a la Veterinaria

El mercado de cannabidiol (CBD) de América del Norte está experimentando un impulso de demanda duradero del cuidado de mascotas, que sigue siendo uno de los casos de uso de mayor crecimiento más claros en la categoría. El cuidado de mascotas ya es el segmento de uso final de más rápido crecimiento, y el atractivo está vinculado al gasto premium en salud de animales de compañía, apoyo conductual y manejo del dolor. La consulta de Health Canada de 2025 mostró un fuerte interés veterinario, con 90 de 135 presentaciones enfocadas en medicamentos veterinarios que contienen CBD, lo que sugiere que el canal profesional quiere una vía formal en lugar de un uso informal. Ese cambio importa porque una vía veterinaria formal movería parte de la demanda desde la compra casual del consumidor hacia la selección de productos guiada por el clínico y estándares de producto más sólidos. El mercado de cannabidiol (CBD) de América del Norte podría, por lo tanto, ver a las marcas enfocadas en mascotas ganar respaldo de precios, una mejor demanda repetida y una mayor credibilidad en el canal a medida que el uso veterinario se vuelve más estructurado. La misma tendencia también apoya la especialización, porque las fórmulas para mascotas, los formatos de dosificación y las expectativas de seguridad difieren de los productos convencionales de bienestar para adultos.

Comercio Electrónico y Escalado de Marcas Directas al Consumidor

El mercado de cannabidiol (CBD) de América del Norte continúa ganando impulso del comercio electrónico, que es el canal de distribución de más rápido crecimiento hasta 2031. Este crecimiento no es solo una historia de volumen, porque los líderes digitales también obtienen un control más estricto sobre los precios, la educación del producto, la retención de suscripciones y los datos de clientes de primera parte. cbdMD reportó ventas netas directas al consumidor de USD 3,8 millones en el segundo trimestre del año fiscal 2026, equivalente al 67% de los ingresos totales, lo que demostró que las ventas digitales directas aún tienen un peso importante dentro del modelo operativo. El mercado de cannabidiol (CBD) de América del Norte también favorece a las marcas que pueden convertir las primeras compras en demanda de suscripción, porque los productos de uso repetido recompensan la consistencia, la conveniencia y los ciclos de reabastecimiento de confianza. Los operadores establecidos, por lo tanto, obtienen una ventaja estructural cuando combinan tiendas digitales, colocación en el mercado y visibilidad fuera de línea en lugar de depender de un único camino de ventas. Esto es especialmente importante en una categoría donde la educación, la tranquilidad y la prueba de calidad a menudo impulsan la segunda y tercera compra más que la primera.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Requisitos de Cumplimiento Estatales y Federales Fragmentados | -1.8% | Estados Unidos (primario), Canadá | Largo plazo (≥ 4 años) |

| Fricciones Continuas en Banca, Pagos y Seguros para Marcas de CBD | -1.2% | Estados Unidos (primario), Canadá | Mediano plazo (2-4 años) |

| Erosión de Precios por Sobreoferta de Biomasa de Cáñamo y Etiquetado Privado | -0.9% | Estados Unidos, Canadá | Corto plazo (≤ 2 años) |

| Aplicación Restrictiva de Etiquetado, Declaraciones y Publicidad | -0.7% | Estados Unidos (primario) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Requisitos de Cumplimiento Estatales y Federales Fragmentados

El mercado de cannabidiol (CBD) de América del Norte todavía enfrenta un freno serio por las reglas de cumplimiento desiguales entre jurisdicciones y canales. Medterra señaló que el Proyecto de Ley 8 de la Asamblea de California detendrá sus ventas de productos que contienen THC en el estado después del 1 de julio de 2026, lo que muestra cómo la acción a nivel estatal puede interrumpir rápidamente las carteras de productos existentes[2]Medterra, "Actualización Regulatoria de California," Medterra, medterracbd.com. Canadá está avanzando a través de un proceso diferente, con pasos de consulta y simplificación que apuntan a una vía de producto más definida, pero ese contraste también destaca cuán desigual sigue siendo el marco regional. Los operadores más grandes pueden absorber el trabajo de reformulación, la revisión de cumplimiento y los tiempos de aprobación más lentos con mayor facilidad que las marcas más pequeñas. Esto significa que el mercado de cannabidiol (CBD) de América del Norte puede continuar consolidándose, no solo porque la demanda está aumentando, sino porque el costo de mantenerse en cumplimiento sigue aumentando.

Erosión de Precios por Sobreoferta de Biomasa de Cáñamo y Etiquetado Privado

El mercado de cannabidiol (CBD) de América del Norte también sigue expuesto a la presión de precios derivada de la sobreoferta anterior y el crecimiento constante de la actividad de etiquetado privado. Incluso cuando la demanda del consumidor mejora, la recuperación del margen aguas arriba puede rezagarse porque demasiados proveedores aún compiten con extractos de bajo precio y formulaciones simples sin diferenciación. Esto importa más para las empresas que carecen de una identidad de formulación sólida, respaldo clínico o confianza de marca, ya que esos operadores son más fáciles de reemplazar tanto en canales minoristas como en línea. El resultado es un piso de precios más débil para los productos de tipo básico y una brecha de rendimiento más amplia entre las marcas premium y los vendedores sin diferenciación. El mercado de cannabidiol (CBD) de América del Norte, por lo tanto, recompensa a las empresas que pueden defender el valor a través de la certificación, la adecuación al canal, la calidad del producto y una mayor claridad en el caso de uso, en lugar de solo el precio por miligramo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: El Cáñamo Sigue Siendo la Base de Volumen Mientras el CBD Derivado de la Marihuana Gana Mayor Impulso

El cáñamo representó el 71,31% de la participación del mercado de cannabidiol (CBD) de América del Norte en 2025, lo que lo mantuvo firmemente por delante del CBD derivado de la marihuana en términos de ingresos. Esta ventaja refleja la ventaja de escala construida en torno al cultivo de cáñamo, la capacidad de extracción, las rutas de suministro establecidas y la mayor compatibilidad con el posicionamiento convencional de bienestar en toda la región. En la industria de cannabidiol (CBD) de América del Norte, el cáñamo también se adapta más fácilmente a los modelos amplios de venta minorista y comercio electrónico porque ya ha sido normalizado para un conjunto más amplio de casos de uso comercial. Esa base instalada le da a los productos derivados del cáñamo una fuerte presencia en aceites, gomitas, cápsulas, tópicos y formatos adyacentes a la farmacia que necesitan consistencia y abastecimiento familiar. También significa que la mayor parte del mercado de cannabidiol (CBD) de América del Norte todavía descansa en proveedores que pueden gestionar insumos agrícolas, estándares de extracción y documentación de calidad a escala.

Se proyecta que el CBD derivado de la marihuana crezca a una CAGR del 17,38% hasta 2031, lo que lo coloca por delante del ritmo general del mercado y muestra que la demanda se está ampliando más allá de la categoría de fuente más grande. Parte de ese crecimiento proviene de entornos de cannabis de uso adulto donde los consumidores a menudo prefieren perfiles de cannabinoides más completos y perciben esas formulaciones como más potentes o más completas. El enfoque de la Casa Blanca en la expansión de la investigación de cannabinoides también da más visibilidad a las vías de desarrollo orientadas clínicamente, lo que puede respaldar formulaciones de mayor valor en ambos grupos de fuentes con el tiempo[3]La Casa Blanca, "Incremento de la Investigación sobre Marihuana Medicinal y Cannabidiol," La Casa Blanca, whitehouse.gov. El mercado de cannabidiol (CBD) de América del Norte, por lo tanto, tiene una estructura dual por fuente, con el cáñamo preservando la base comercial más grande y el CBD derivado de la marihuana ampliando el carril de crecimiento premium. Este equilibrio importa porque mantiene las economías de escala centradas en el cáñamo mientras permite que surjan bolsas de demanda de crecimiento más rápido donde la percepción clínica, las reglas del canal y la preferencia del consumidor favorecen un origen de cannabinoide diferenciado.

Por Uso Final: El Bienestar Ancla la Demanda Actual Mientras el Cuidado de Mascotas y los Productos Farmacéuticos Elevan el Valor Estratégico

El bienestar y uso personal tuvo el 32,24% del mercado en 2025, lo que lo convirtió en la categoría de uso final más grande en el mercado de cannabidiol (CBD) de América del Norte. Este segmento sigue siendo el ancla de volumen porque conecta el CBD con el apoyo al sueño, el manejo del estrés, la recuperación del ejercicio y las rutinas de bienestar diario familiares. También es la categoría más fácil para que las marcas se posicionen en múltiples formatos, lo que ayuda a explicar por qué las gomitas, tinturas, cápsulas y productos tópicos alimentan este mismo grupo de demanda. El amplio alcance del bienestar y uso personal le da a las empresas un gran punto de entrada al consumidor, pero también crea una competencia de precios más directa y una imitación más rápida. Por esa razón, las marcas en el mercado de cannabidiol (CBD) de América del Norte a menudo usan la estratificación de formulaciones, la combinación de ingredientes y señales de calidad más sólidas para destacarse dentro de la base de uso final más grande.

Se proyecta que el cuidado de mascotas crezca a una CAGR del 16,52% hasta 2031, lo que le da la perspectiva de crecimiento más sólida entre los segmentos de uso final y muestra cuán rápidamente el caso de uso se está volviendo convencional. El proceso de consulta de Health Canada señaló un interés material en las vías de CBD veterinario, lo que respalda la idea de que la demanda de mascotas se está acercando a una supervisión profesional formal. Los productos farmacéuticos también tienen peso estratégico porque las vías de reembolso dirigidas por médicos pueden convertir parte de la demanda de CBD de gasto discrecional en gasto de atención presupuestado. Ese cambio importa para el mercado de cannabidiol (CBD) de América del Norte porque los canales clínicos otorgan más valor a la documentación, la estandarización y la disciplina de formulación que los canales liderados por el consumidor. La estructura de uso final, por lo tanto, combina una base de bienestar grande y estable con dos carriles de valor agregado, uno en el cuidado de mascotas y otro en productos farmacéuticos, que pueden mejorar la calidad de los precios y la defensibilidad del canal.

Por Forma de Producto: Las Gomitas Lideran la Adopción Mientras los Tópicos Construyen un Caso Clínico Más Sólido

Las gomitas y confitería tuvieron una participación del 28,52% en 2025, lo que las convirtió en la forma de producto líder en el mercado de cannabidiol (CBD) de América del Norte. Su posición está vinculada a la dosificación precisa, el consumo discreto, la amplia familiaridad y una incorporación más fácil para los consumidores que no quieren tinturas o formatos inhalados. Las gomitas también respaldan la extensión de marca porque las empresas pueden combinar CBD con ingredientes adyacentes y crear mensajes de caso de uso distintos en torno al sueño, la calma, la recuperación o el equilibrio diario. Esto mantiene el formato comercialmente atractivo incluso cuando el campo se vuelve más concurrido, ya que la familiaridad con el formato reduce la barrera de prueba. En la industria de cannabidiol (CBD) de América del Norte, las gomitas continúan funcionando tanto como formato de adquisición de clientes como vehículo de premiumización cuando las marcas agregan ingredientes funcionales y un posicionamiento más preciso.

Se proyecta que los tópicos y el cuidado de la piel crezcan a una CAGR del 16,25% hasta 2031, lo que los convierte en la forma de más rápido crecimiento y les da un papel diferente dentro de la combinación de cartera. Este crecimiento refleja la demanda de casos de uso localizados, un mayor interés en aplicaciones antiinflamatorias y de cuidado de la piel, y una mejor adecuación con las recomendaciones de estilo farmacéutico. El mercado de cannabidiol (CBD) de América del Norte también se beneficia cuando los tópicos se combinan con enfoques de administración más respaldados por evidencia, porque la diferenciación clínicamente defendible importa más a medida que se expanden los canales vinculados a la atención médica. Los aceites y tinturas aún conservan importancia para los usuarios experimentados que valoran el control de la dosis y el uso flexible, mientras que las cápsulas y cápsulas blandas se adaptan mejor a las rutinas estandarizadas y una presentación más médica. La estructura de la forma de producto, por lo tanto, muestra una división clara, con las gomitas manteniendo el alcance más amplio al consumidor y los tópicos, cápsulas y otros productos específicos de formato dando forma a la próxima etapa de profundidad de la categoría.

Por Canal de Distribución: La Credibilidad Liderada por Farmacias Respalda la Participación Mientras el Comercio Electrónico Amplía el Alcance

Las farmacias hospitalarias y especializadas representaron el 32,52% del tamaño del mercado de cannabidiol (CBD) de América del Norte en 2025, lo que las convirtió en el canal de distribución más grande en la combinación regional. Este liderazgo refleja el valor de los estándares de revisión del farmacéutico, la documentación del producto y una mayor confianza en torno a artículos conformes, claramente etiquetados y fabricados de manera consistente. La vía de reembolso dirigida por médicos de 2026 fortalece aún más este canal porque da más peso a los productos que cumplen con las expectativas formales de atención médica y pueden integrarse en modelos de atención supervisada. En la práctica, eso crea un ciclo de calidad autorreforzante donde las marcas mejor documentadas obtienen mejor acceso a los estantes, y un mejor acceso a los estantes mejora la confianza, el uso repetido y la visibilidad en la atención médica. Para el mercado de cannabidiol (CBD) de América del Norte, la fortaleza de las farmacias, por lo tanto, no es solo una historia de participación de canal, sino también una señal de que el cumplimiento y la credibilidad clínica se están convirtiendo en activos comerciales.

Se prevé que el comercio electrónico crezca a una CAGR del 18,25% hasta 2031, lo que lo convierte en el canal de más rápido crecimiento y uno de los motores más claros de expansión de volumen. Los canales digitales funcionan bien para productos con alto contenido educativo, porque las empresas pueden explicar la dosificación, los casos de uso, los ingredientes y los detalles de las pruebas con mayor profundidad de la que permiten muchos estantes físicos. Los resultados de cbdMD en 2026 mostraron cómo los ingresos digitales directos siguen siendo fundamentales para el rendimiento operativo, especialmente cuando las marcas utilizan suscripciones y sistemas de pedidos repetidos para extender el valor de vida del cliente. Las tiendas minoristas siguen siendo importantes porque siguen siendo un punto de prueba importante para los nuevos compradores, mientras que los puntos de venta especializados y los canales de profesionales atienden a consumidores más selectivos que desean productos seleccionados y señales de confianza más sólidas. El panorama de distribución en el mercado de cannabidiol (CBD) de América del Norte, por lo tanto, no es un simple cambio de fuera de línea a en línea, sino un sistema estratificado donde las farmacias generan confianza, el comercio electrónico genera escala y el comercio minorista físico apoya el descubrimiento.

Análisis Geográfico

Estados Unidos representó el 40,22% de los ingresos regionales en 2025, lo que lo mantuvo en el centro del mercado de cannabidiol (CBD) de América del Norte. Su ventaja está respaldada por una base minorista de bienestar más profunda, una actividad de comercio electrónico más amplia y una mayor visibilidad de los productos de CBD de marca en múltiples canales. El cambio más importante reciente es la apertura de una vía de reembolso dirigida por médicos para productos elegibles derivados del cáñamo dentro de los entornos de atención aprobados vinculados a Medicare. Ese cambio importa porque le da a los proveedores conformes un camino hacia los flujos de decisión de atención médica en lugar de dejar la categoría vinculada únicamente a la autoselección del consumidor. También eleva el valor comercial de la evidencia, el aseguramiento de la calidad y la aceptación en farmacias en el mercado de cannabidiol (CBD) de América del Norte.

México es el segmento de país de más rápido crecimiento con una CAGR del 16,15% hasta 2031, lo que muestra que la historia regional ya no se limita a Estados Unidos y Canadá. Su base de partida más pequeña crea más espacio para la aceleración a medida que mejora el acceso formal a los productos y se amplían las opciones de suministro transfronterizo conformes. La demanda en México todavía está en una etapa más temprana de su desarrollo, pero la oportunidad es cada vez más visible para las empresas que pueden navegar las expectativas de importación, registro y calidad del producto. Esto convierte a México en un importante motor de crecimiento a mediano plazo para el mercado de cannabidiol (CBD) de América del Norte, especialmente para las marcas que ya comprenden las categorías de productos regulados. El atractivo comercial es mayor para los proveedores con sistemas de cumplimiento disciplinados, porque el crecimiento más rápido por sí solo no elimina la necesidad de estandarización del producto y confianza.

Canadá sigue siendo una parte estructuralmente importante del mercado de cannabidiol (CBD) de América del Norte porque el país combina una alta familiaridad con el cannabis con una discusión de política activa sobre las vías de cannabidiol sin receta. Health Canada recopiló 135 presentaciones durante su proceso de consulta y luego resumió las amplias opiniones de las partes interesadas sobre cómo los productos de CBD podrían encajar en un marco de productos de salud más accesible. Las enmiendas de simplificación de marzo de 2025 también mostraron que los reguladores están dispuestos a reducir parte de la carga del proceso dentro del marco del cannabis. Si se adopta una vía de venta libre más clara, Canadá podría convertir la familiaridad existente en una adopción más rápida de formatos de CBD estandarizados vendidos a través de canales minoristas y de salud más convencionales.

Panorama Competitivo

El mercado de cannabidiol (CBD) de América del Norte siguió siendo fragmentado en 2026, pero la forma de la competencia se está volviendo más clara y más disciplinada. Un nivel superior de marcas respaldadas por la ciencia y omnicanal se está separando de un campo más amplio de vendedores de etiqueta privada y menos diferenciados. Esta separación está siendo impulsada por la profundidad del cumplimiento, la ambición clínica, la calidad de fabricación y el acceso a relaciones más sólidas con minoristas y farmacias. El mercado de cannabidiol (CBD) de América del Norte, por lo tanto, parece menos una carrera amplia por el reconocimiento y más una competencia por la documentación, la calidad de la distribución y la solidez del capital. Ese cambio es visible en los tipos de movimientos estratégicos que están realizando las empresas líderes en adquisiciones, reestructuración y desarrollo de canales de atención médica.

cbdMD fortaleció su posición en enero de 2026 a través de la adquisición de Bluebird Botanicals, que agregó propiedad intelectual de formulación de espectro completo con estatus GRAS y una base de clientes de comercio electrónico establecida. Charlotte's Web también remodeló su balance a través de una transacción de marzo de 2026 con British American Tobacco, que incluyó la conversión de obligaciones y una inversión de capital de USD 10 millones para fortalecer la flexibilidad financiera. Esos movimientos importan porque respaldan el desarrollo de productos, la expansión del canal y la capacidad de absorber los costos de cumplimiento que las marcas más pequeñas pueden tener dificultades para asumir. Otro ejemplo llegó en marzo de 2026 cuando Splash Beverage Group firmó una carta de intención para la adquisición y fusión con Medterra, lo que mostró que las categorías externas también ven las plataformas de CBD como activos comerciales valiosos. El mercado de cannabidiol (CBD) de América del Norte, por lo tanto, se está consolidando a través de transacciones que apuntan menos a la escala simple y más al acceso al canal, los activos de formulación y la opcionalidad estratégica.

El espacio en blanco competitivo en el mercado de cannabidiol (CBD) de América del Norte se centra cada vez más en productos que pueden satisfacer tanto la conveniencia del consumidor como el escrutinio clínico. Los formatos solubles en agua, las presentaciones aptas para farmacias y los sistemas de administración con una lógica de rendimiento más clara probablemente atraerán más atención que los productos básicos sin diferenciación. Las marcas más pequeñas aún pueden ganar al poseer una posición estrecha, como la transparencia, las credenciales orgánicas, el equilibrio precio-valor o el enfoque en casos de uso especializados. Aun así, el mercado se está volviendo más difícil para los vendedores que carecen de prueba de calidad, ejecución de canal repetible o una razón clara para ser elegidos sobre un competidor más grande. El resultado práctico es que el mercado de cannabidiol (CBD) de América del Norte sigue siendo fragmentado en papel, mientras que el poder competitivo real se concentra entre las empresas que pueden combinar el alcance de la marca con evidencia, cumplimiento y un mejor respaldo de capital.

Líderes de la Industria de Cannabidiol (CBD) de América del Norte

-

Canopy Growth Corporation

-

Charlotte's Web Holdings, Inc.

-

Tilray Brands, Inc.

-

CV Sciences, Inc.

-

Medterra CBD

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: cbdMD lanzó un canal de atención médica clínica dedicado para respaldar la vía de Incentivo de Participación del Beneficiario (BEI) del CMS, involucrando a organizaciones de atención responsable, prácticas de oncología y sistemas de salud. Los productos de CBD elegibles derivados del cáñamo pueden proporcionarse a los beneficiarios de Medicare hasta USD 500 anuales bajo supervisión médica.

- Abril de 2026: La FDA dio un paso significativo en su enfoque hacia la regulación del CBD al introducir una política de discreción en la aplicación. Esta política permite que los productos de CBD administrados por vía oral y derivados del cáñamo se proporcionen a pacientes de Medicare, pero solo bajo la supervisión de un médico tratante. Para cumplir, los productos deben cumplir cuatro criterios clave, incluido el seguimiento de los estándares de fabricación GMP y garantizar que no se comercialicen para niños.

Alcance del Informe del Mercado de Cannabidiol (CBD) de América del Norte

Según el alcance del informe, el Cannabidiol (CBD) es un compuesto de origen natural que se encuentra en la planta de cannabis. Es uno de los muchos cannabinoides presentes en el cannabis y es conocido por sus posibles propiedades terapéuticas.

La segmentación del mercado de Cannabidiol (CBD) de América del Norte está categorizada por fuente, uso final, forma de producto, canal de distribución y país. Por fuente, el mercado se divide en cáñamo y marihuana. Por uso final, incluye productos farmacéuticos, bienestar y uso personal, alimentos y bebidas, cosméticos y cuidado de la piel, cuidado de mascotas y otros usos finales. Por forma de producto, la segmentación abarca aceites y tinturas, cápsulas y cápsulas blandas, gomitas y confitería, tópicos y cuidado de la piel, y otras formas de producto. Por canal de distribución, el mercado está segmentado en farmacias hospitalarias y especializadas, tiendas minoristas, comercio electrónico y otros canales de distribución. Por país, la segmentación incluye Estados Unidos, Canadá y México. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Cáñamo |

| Marihuana |

| Productos Farmacéuticos |

| Bienestar y Uso Personal |

| Alimentos y Bebidas |

| Cosméticos y Cuidado de la Piel |

| Cuidado de Mascotas |

| Otros Usos Finales |

| Aceites y Tinturas |

| Cápsulas y Cápsulas Blandas |

| Gomitas y Confitería |

| Tópicos y Cuidado de la Piel |

| Otras Formas de Producto |

| Farmacias Hospitalarias y Especializadas |

| Tiendas Minoristas |

| Comercio Electrónico |

| Otros Canales de Distribución |

| Estados Unidos |

| Canadá |

| México |

| Por Fuente | Cáñamo |

| Marihuana | |

| Por Uso Final | Productos Farmacéuticos |

| Bienestar y Uso Personal | |

| Alimentos y Bebidas | |

| Cosméticos y Cuidado de la Piel | |

| Cuidado de Mascotas | |

| Otros Usos Finales | |

| Por Forma de Producto | Aceites y Tinturas |

| Cápsulas y Cápsulas Blandas | |

| Gomitas y Confitería | |

| Tópicos y Cuidado de la Piel | |

| Otras Formas de Producto | |

| Por Canal de Distribución | Farmacias Hospitalarias y Especializadas |

| Tiendas Minoristas | |

| Comercio Electrónico | |

| Otros Canales de Distribución | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del espacio de cannabidiol (CBD) de América del Norte en 2026?

El mercado de cannabidiol (CBD) de América del Norte se situó en USD 5,36 mil millones en 2026 y se proyecta que alcance USD 10,70 mil millones en 2031 a una CAGR del 14,82%, según las cifras proporcionadas en el borrador.

¿Qué categoría de fuente lidera los ingresos en el cannabidiol (CBD) de América del Norte?

El cáñamo lideró la combinación de fuentes con una participación del 71,31% en 2025, lo que refleja su mayor infraestructura de cultivo, extracción y comercial en toda la región.

¿Qué categoría de uso final está creciendo más rápido para el CBD en América del Norte?

Se proyecta que el cuidado de mascotas registre el crecimiento de uso final más rápido a una CAGR del 16,52% hasta 2031, respaldado por el aumento del gasto premium en salud de mascotas y un mayor interés veterinario.

¿Por qué son importantes las farmacias hospitalarias y especializadas para las marcas de CBD?

Las farmacias hospitalarias y especializadas tuvieron una participación del 32,52% en 2025 y son importantes porque la aceptación del canal depende cada vez más de la calidad del producto, la documentación y la credibilidad orientada a la atención médica.

¿Qué país ofrece la perspectiva de crecimiento más rápida en la región?

Se espera que México registre la expansión más rápida a nivel de país a una CAGR del 16,15% hasta 2031, lo que apunta a un potencial alcista significativo a mediano plazo desde una base más pequeña.

¿Qué está cambiando la competencia entre las principales empresas de CBD en América del Norte?

La competencia está evolucionando hacia la preparación clínica, la profundidad del cumplimiento y la solidez del canal, como se observa en la adquisición de Bluebird Botanicals por cbdMD, la reestructuración respaldada por British American Tobacco de Charlotte's Web y la carta de intención de Splash Beverage con Medterra.

Última actualización de la página el: