Taille et part du marché du cannabidiol (CBD) en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

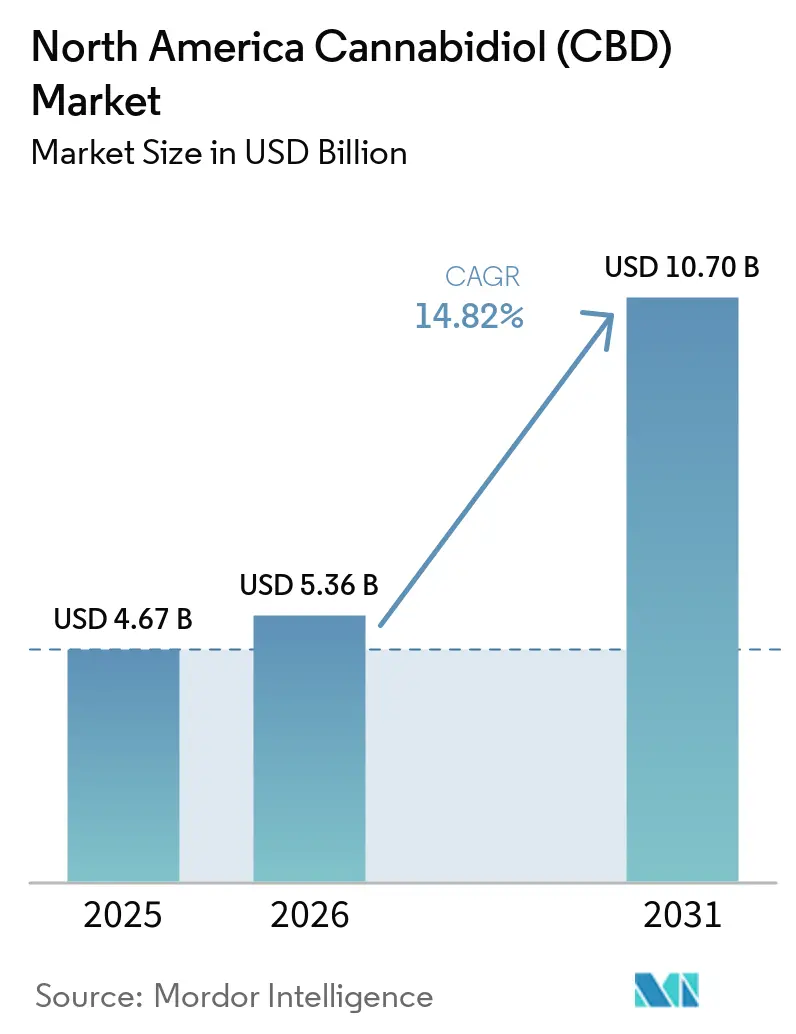

| Taille du marché de l'année de base (2025) | 4.67 Milliards de dollars |

| Taille du Marché (2026) | 5.36 Milliards de dollars |

| Taille du Marché (2031) | 10.70 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.82% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du cannabidiol (CBD) en Amérique du Nord par Mordor Intelligence

La taille du marché du cannabidiol en Amérique du Nord devrait augmenter de 4,67 milliards USD en 2025 à 5,36 milliards USD en 2026 et atteindre 10,70 milliards USD d'ici 2031, avec un CAGR de 14,82 % sur la période 2026-2031.

Le marché évolue au-delà d'un créneau de bien-être étroit, car l'accès dirigé par les médecins commence à connecter les produits conformes aux parcours de soins formels et aux flux de dépenses de santé. Les produits CBD dérivés du chanvre éligibles sont entrés dans un parcours de remboursement fédéral dirigé par les médecins pour les modèles de soins Medicare participants en 2026, ce qui a élargi le plafond commercial pour les fournisseurs conformes et augmenté la valeur de la documentation clinique. La catégorie bénéficie également d'une normalisation plus forte dans le commerce de détail, d'un placement omnicanal plus large et d'une conversion numérique plus rapide, qui favorisent ensemble les marques capables de soutenir les achats répétés et la cohérence des canaux. Charlotte's Web a lié sa croissance de 2025 à une présence plus large sur les marchés, tandis que cbdMD a continué à démontrer l'importance des revenus numériques directs, ce qui indique que la qualité de la distribution compte désormais autant que la notoriété de la marque sur le marché du cannabidiol (CBD) en Amérique du Nord. La concurrence reste fragmentée, mais les acquisitions récentes, la restructuration des bilans et le développement de plateformes cliniques montrent que la prochaine phase d'expansion favorisera les marques dotées d'une conformité approfondie, d'une crédibilité en matière de formulation et d'une solidité durable.

Principaux enseignements du rapport

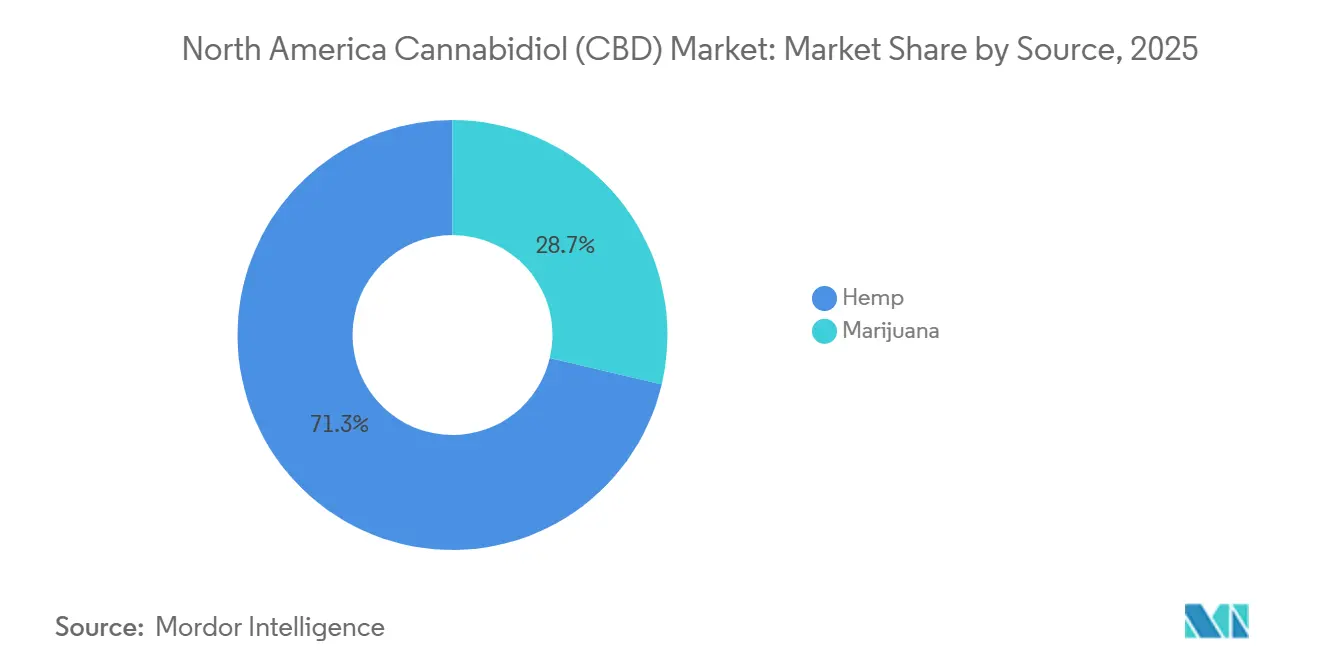

- Par source, le chanvre a dominé avec une part de 71,31 % en 2025, tandis que le CBD dérivé de la marijuana devrait se développer à un CAGR de 17,38 % jusqu'en 2031.

- Par utilisation finale, le bien-être et l'usage personnel ont représenté une part de 32,24 % en 2025, tandis que les soins pour animaux de compagnie devraient afficher le CAGR le plus élevé à 16,52 % jusqu'en 2031.

- Par forme de produit, les gommes et confiseries ont représenté une part de 28,52 % en 2025, tandis que les produits topiques et les soins de la peau devraient progresser à un CAGR de 16,25 % jusqu'en 2031.

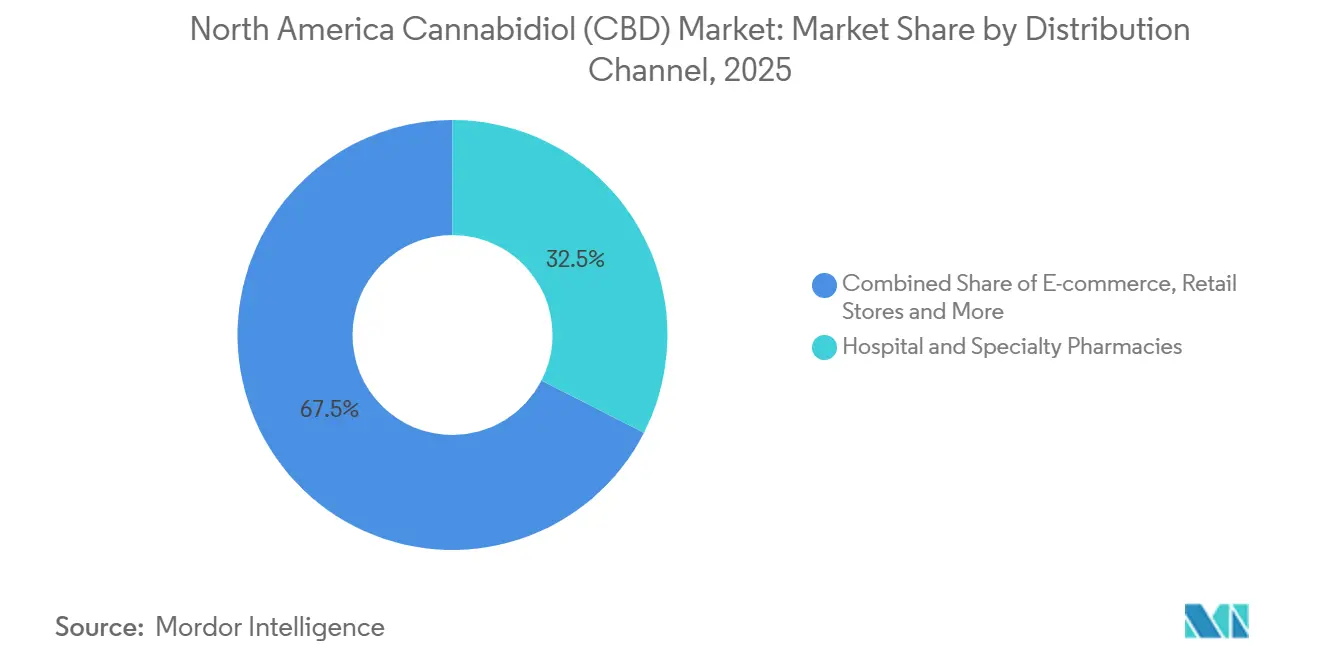

- Par canal de distribution, les pharmacies hospitalières et spécialisées ont représenté une part de 32,52 % en 2025, tandis que le commerce électronique devrait croître à un CAGR de 18,25 % jusqu'en 2031.

- Par zone géographique, les États-Unis ont représenté une part de 40,22 % en 2025, tandis que le Mexique devrait se développer à un CAGR de 16,15 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du cannabidiol (CBD) en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption clinique croissante dans la gestion de la douleur et de l'anxiété | +2.1% | États-Unis (principal), Canada | Moyen terme (2-4 ans) |

| Normalisation dans le commerce de détail des produits CBD dérivés du chanvre | +2.8% | États-Unis, Canada | Court terme (≤ 2 ans) |

| Forte demande tirée par le bien-être des animaux de compagnie et les cas d'usage vétérinaires adjacents | +1.5% | Amérique du Nord (dominance des États-Unis) | Moyen terme (2-4 ans) |

| Innovation produit dans les gommes, les gélules souples et les boissons | +2.0% | États-Unis, Canada | Court terme (≤ 2 ans) |

| Demande croissante de formulations CBD testées par des tiers et traçables | +1.3% | États-Unis (principal) | Court terme (≤ 2 ans) et moyen terme (2-4 ans) |

| Commerce électronique et développement des marques en vente directe au consommateur | +2.5% | États-Unis, Canada, Mexique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption clinique croissante dans la gestion de la douleur et de l'anxiété

Le marché du cannabidiol (CBD) en Amérique du Nord bénéficie du soutien d'un cas d'usage clinique plus clair dans les domaines de l'anxiété, des troubles du sommeil et des contextes de soins associés. Un essai clinique randomisé multicentrique de 2024 a rapporté que le CBD nanodispersible a réduit les scores d'anxiété GAD-7 de 7,02 points par rapport au placebo, tout en améliorant la qualité du sommeil et les mesures de la dépression. Le développement clinique se poursuit également dans des contextes académiques, avec l'essai de l'Université de Floride sur le CBD pour l'anxiété et les troubles du sommeil progressant en Phase 2 et visant une complétion primaire d'ici fin 2026[1]ClinicalTrials.gov, "Utilisation du CBD dans le traitement de l'anxiété," ClinicalTrials.gov, clinicaltrials.gov. L'orientation de la politique fédérale est également devenue plus favorable fin 2025, lorsque la Maison-Blanche a demandé aux agences de prioriser la recherche sur le cannabidiol et d'élargir les voies d'accès aux médecins. Cela est important pour le marché du cannabidiol (CBD) en Amérique du Nord, car les marques disposant de preuves plus solides, d'une documentation plus rigoureuse et d'une fabrication plus disciplinée peuvent se rapprocher de la recommandation médicale au lieu de dépendre uniquement de la communication payante auprès des consommateurs. Cela modifie également le positionnement des marques, car la préparation clinique affecte désormais l'accès au remboursement, l'acceptation en pharmacie et la capacité à concourir dans les canaux liés aux soins de santé.

Normalisation dans le commerce de détail des produits CBD dérivés du chanvre

Le marché du cannabidiol (CBD) en Amérique du Nord bénéficie également d'un mouvement plus large vers un accès normalisé dans le commerce de détail à travers les principaux canaux numériques et grand public. À mesure que les grands distributeurs et les opérateurs de marchés intègrent le CBD dans leur logique d'assortiment habituelle, l'accès aux rayons devient un filtre de qualité plutôt qu'une simple victoire de distribution. Charlotte's Web a indiqué que sa croissance de 2025 a été soutenue par une présence élargie sur Walmart.com, Amazon et Faire, ce qui a montré que l'intégration dans le commerce de détail grand public est désormais une exigence de base pour atteindre l'échelle. Ce changement ne facilite pas la concurrence, car des règles d'assortiment plus strictes peuvent exclure les produits moins performants de la catégorie et offrir aux marques conformes une visibilité plus durable. Le marché du cannabidiol (CBD) en Amérique du Nord apparaît donc plus stratifié en 2026, avec des produits mieux testés et mieux documentés bénéficiant d'un chemin plus clair vers la rétention dans des environnements de vente au détail normalisés.

Forte demande tirée par le bien-être des animaux de compagnie et les cas d'usage vétérinaires adjacents

Le marché du cannabidiol (CBD) en Amérique du Nord connaît une poussée de la demande durable dans le secteur des soins pour animaux de compagnie, qui reste l'un des cas d'usage à plus forte croissance dans la catégorie. Les soins pour animaux de compagnie constituent déjà le segment d'utilisation finale à la croissance la plus rapide, et l'attrait est lié aux dépenses premium pour la santé des animaux de compagnie, le soutien comportemental et la gestion de la douleur. La consultation de Santé Canada en 2025 a montré un fort intérêt vétérinaire, avec 90 des 135 soumissions axées sur les médicaments vétérinaires contenant du CBD, ce qui suggère que le canal professionnel souhaite une voie formelle plutôt qu'un usage informel. Ce changement est important car une voie vétérinaire formelle déplacerait une partie de la demande de l'achat occasionnel par les consommateurs vers une sélection de produits guidée par les cliniciens et des normes de produits plus strictes. Le marché du cannabidiol (CBD) en Amérique du Nord pourrait donc voir les marques axées sur les animaux de compagnie bénéficier d'un soutien aux prix, d'une meilleure demande récurrente et d'une crédibilité accrue dans les canaux à mesure que l'usage vétérinaire devient plus structuré. La même tendance favorise également la spécialisation, car les formules pour animaux de compagnie, les formats de dosage et les attentes en matière de sécurité diffèrent des produits de bien-être grand public pour adultes.

Commerce électronique et développement des marques en vente directe au consommateur

Le marché du cannabidiol (CBD) en Amérique du Nord continue de gagner en dynamisme grâce au commerce électronique, qui est le canal de distribution à la croissance la plus rapide jusqu'en 2031. Cette croissance n'est pas seulement une question de volume, car les leaders du numérique acquièrent également un contrôle plus étroit sur les prix, l'éducation des produits, la fidélisation par abonnement et les données clients en première partie. cbdMD a déclaré des ventes nettes directes au consommateur de 3,8 millions USD au deuxième trimestre de l'exercice fiscal 2026, soit 67 % du chiffre d'affaires total, ce qui a montré que les ventes numériques directes conservent un poids majeur dans le modèle opérationnel. Le marché du cannabidiol (CBD) en Amérique du Nord favorise également les marques capables de transformer les premiers achats en demande d'abonnement, car les produits à usage répété récompensent la cohérence, la commodité et les cycles de réapprovisionnement fiables. Les opérateurs établis bénéficient donc d'un avantage structurel lorsqu'ils combinent vitrines numériques, présence sur les marchés et visibilité hors ligne au lieu de s'appuyer sur un seul canal de vente. Cela est particulièrement important dans une catégorie où l'éducation, la réassurance et la preuve de qualité motivent souvent le deuxième et le troisième achat plus que le premier.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exigences de conformité disparates au niveau des États et au niveau fédéral | -1.8% | États-Unis (principal), Canada | Long terme (≥ 4 ans) |

| Frictions persistantes en matière de services bancaires, de paiements et d'assurance pour les marques CBD | -1.2% | États-Unis (principal), Canada | Moyen terme (2-4 ans) |

| Érosion des prix due à la surproduction de biomasse de chanvre et à l'étiquetage privé | -0.9% | États-Unis, Canada | Court terme (≤ 2 ans) |

| Application restrictive des règles d'étiquetage, des allégations et de la publicité | -0.7% | États-Unis (principal) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Exigences de conformité disparates au niveau des États et au niveau fédéral

Le marché du cannabidiol (CBD) en Amérique du Nord est toujours confronté à un frein sérieux dû à des règles de conformité inégales entre les juridictions et les canaux. Medterra a indiqué que le projet de loi 8 de l'Assemblée de Californie mettra fin à ses ventes de produits contenant du THC dans cet État après le 1er juillet 2026, ce qui montre comment une action au niveau de l'État peut rapidement perturber les portefeuilles de produits existants[2]Medterra, "Mise à jour réglementaire en Californie," Medterra, medterracbd.com. Le Canada suit un processus différent, avec des étapes de consultation et de rationalisation qui pointent vers une voie de produit plus définie, mais ce contraste souligne également à quel point le cadre régional reste inégal. Les opérateurs plus importants peuvent absorber plus facilement les travaux de reformulation, les examens de conformité et les délais d'approbation plus longs que les petites marques. Cela signifie que le marché du cannabidiol (CBD) en Amérique du Nord pourrait continuer à se consolider, non seulement parce que la demande augmente, mais aussi parce que le coût du maintien de la conformité ne cesse d'augmenter.

Érosion des prix due à la surproduction de biomasse de chanvre et à l'étiquetage privé

Le marché du cannabidiol (CBD) en Amérique du Nord reste également exposé à la pression sur les prix due à la surproduction antérieure et à la croissance régulière de l'activité de marque distributeur. Même lorsque la demande des consommateurs s'améliore, la reprise des marges en amont peut être retardée car trop de fournisseurs se font encore concurrence sur des extraits à bas prix et des formulations banales. Cela est surtout problématique pour les entreprises qui manquent d'une identité de formulation forte, d'un soutien clinique ou d'une confiance dans la marque, car ces opérateurs sont plus faciles à remplacer dans les canaux de vente au détail et en ligne. Il en résulte un plancher de prix plus faible pour les produits de type générique et un écart de performance plus large entre les marques premium et les vendeurs indifférenciés. Le marché du cannabidiol (CBD) en Amérique du Nord récompense donc les entreprises capables de défendre leur valeur par la certification, l'adéquation aux canaux, la qualité des produits et une meilleure clarté des cas d'usage plutôt que par le seul prix au milligramme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : le chanvre reste la base volumique tandis que le CBD dérivé de la marijuana gagne en dynamisme

Le chanvre a représenté 71,31 % de la part du marché du cannabidiol (CBD) en Amérique du Nord en 2025, ce qui l'a maintenu nettement en tête du CBD dérivé de la marijuana en termes de chiffre d'affaires. Cette avance reflète l'avantage d'échelle construit autour de la culture du chanvre, de la capacité d'extraction, des voies d'approvisionnement établies et d'une compatibilité plus large avec le positionnement bien-être grand public dans toute la région. Dans le secteur du cannabidiol (CBD) en Amérique du Nord, le chanvre s'intègre également plus facilement dans les modèles de vente au détail et de commerce électronique larges, car il a déjà été normalisé pour un plus grand nombre de cas d'usage commerciaux. Cette base installée confère aux produits dérivés du chanvre une forte présence dans les huiles, les gommes, les gélules, les produits topiques et les formats adjacents aux pharmacies qui nécessitent cohérence et approvisionnement familier. Cela signifie également que la plus grande part du marché du cannabidiol (CBD) en Amérique du Nord repose toujours sur des fournisseurs capables de gérer les intrants agricoles, les normes d'extraction et la documentation qualité à grande échelle.

Le CBD dérivé de la marijuana devrait croître à un CAGR de 17,38 % jusqu'en 2031, ce qui le place au-dessus du rythme global du marché et montre que la demande s'élargit au-delà de la plus grande catégorie de source. Une partie de cette croissance provient des contextes de cannabis à usage adulte où les consommateurs préfèrent souvent des profils cannabinoïdes plus complets et perçoivent ces formulations comme plus puissantes ou plus complètes. L'accent mis par la Maison-Blanche sur l'expansion de la recherche sur les cannabinoïdes donne également plus de visibilité aux voies de développement à orientation clinique, ce qui pourrait soutenir des formulations à plus haute valeur ajoutée dans les deux groupes de sources au fil du temps[3]La Maison-Blanche, "Développement de la recherche sur la marijuana médicale et le cannabidiol," La Maison-Blanche, whitehouse.gov. Le marché du cannabidiol (CBD) en Amérique du Nord présente donc une double structure par source, le chanvre préservant la plus grande base commerciale et le CBD dérivé de la marijuana élargissant le couloir de croissance premium. Cet équilibre est important car il maintient les économies d'échelle centrées sur le chanvre tout en permettant à des poches de demande à croissance plus rapide d'émerger là où la perception clinique, les règles des canaux et les préférences des consommateurs favorisent une origine cannabinoïde différenciée.

Par utilisation finale : le bien-être ancre la demande actuelle tandis que les soins pour animaux de compagnie et les produits pharmaceutiques augmentent la valeur stratégique

Le bien-être et l'usage personnel ont représenté 32,24 % du marché en 2025, ce qui en a fait la plus grande catégorie d'utilisation finale sur le marché du cannabidiol (CBD) en Amérique du Nord. Ce segment reste l'ancre volumique car il associe le CBD au soutien du sommeil, à la gestion du stress, à la récupération après l'exercice et aux routines de bien-être quotidiennes familières. C'est également la catégorie la plus facile à positionner pour les marques dans plusieurs formats, ce qui explique pourquoi les gommes, les teintures, les gélules et les produits topiques alimentent tous ce même bassin de demande. La large portée du bien-être et de l'usage personnel offre aux entreprises un large point d'entrée pour les consommateurs, mais elle crée également une concurrence par les prix plus directe et une imitation plus rapide. Pour cette raison, les marques sur le marché du cannabidiol (CBD) en Amérique du Nord utilisent souvent la superposition de formulations, l'association d'ingrédients et des signaux de qualité plus forts pour se démarquer au sein de la plus grande base d'utilisation finale.

Les soins pour animaux de compagnie devraient croître à un CAGR de 16,52 % jusqu'en 2031, ce qui leur confère les meilleures perspectives de croissance parmi les segments d'utilisation finale et montre à quelle vitesse le cas d'usage devient courant. Le processus de consultation de Santé Canada a signalé un intérêt significatif pour les voies vétérinaires du CBD, ce qui soutient l'idée que la demande pour les animaux de compagnie se rapproche d'une supervision professionnelle formelle. Les produits pharmaceutiques ont également un poids stratégique car les voies de remboursement dirigées par les médecins peuvent convertir une partie de la demande de CBD de dépenses discrétionnaires en dépenses de soins budgétisées. Ce changement est important pour le marché du cannabidiol (CBD) en Amérique du Nord car les canaux cliniques accordent plus de valeur à la documentation, à la standardisation et à la discipline de formulation que les canaux orientés consommateurs. La structure d'utilisation finale mélange donc une base de bien-être large et stable avec deux couloirs à valeur ajoutée, l'un dans les soins pour animaux de compagnie et l'autre dans les produits pharmaceutiques, qui peuvent améliorer la qualité des prix et la défendabilité des canaux.

Par forme de produit : les gommes mènent l'adoption tandis que les produits topiques construisent un argumentaire clinique plus solide

Les gommes et confiseries ont représenté une part de 28,52 % en 2025, ce qui en a fait la forme de produit dominante sur le marché du cannabidiol (CBD) en Amérique du Nord. Leur position est liée à un dosage précis, une consommation discrète, une large familiarité et une intégration plus facile pour les consommateurs qui ne souhaitent pas utiliser des teintures ou des formats inhalés. Les gommes soutiennent également l'extension de marque car les entreprises peuvent combiner le CBD avec des ingrédients adjacents et créer des messages distincts sur les cas d'usage autour du sommeil, de la sérénité, de la récupération ou de l'équilibre quotidien. Cela maintient le format commercialement attractif même lorsque le domaine devient plus encombré, car la familiarité avec le format abaisse la barrière à l'essai. Dans le secteur du cannabidiol (CBD) en Amérique du Nord, les gommes continuent de fonctionner à la fois comme format d'acquisition de clients et comme vecteur de premiumisation lorsque les marques ajoutent des ingrédients fonctionnels et un positionnement plus affûté.

Les produits topiques et les soins de la peau devraient croître à un CAGR de 16,25 % jusqu'en 2031, ce qui en fait la forme à la croissance la plus rapide et leur confère un rôle différent au sein du mix de portefeuille. Cette croissance reflète la demande pour des cas d'usage localisés, un intérêt accru pour les applications anti-inflammatoires et les soins de la peau, et une meilleure adéquation avec les recommandations de type pharmaceutique. Le marché du cannabidiol (CBD) en Amérique du Nord bénéficie également lorsque les produits topiques sont associés à des approches de délivrance plus étayées par des preuves, car la différenciation cliniquement défendable compte davantage à mesure que les canaux liés aux soins de santé se développent. Les huiles et teintures conservent leur importance pour les utilisateurs expérimentés qui apprécient le contrôle du dosage et l'usage flexible, tandis que les gélules et gélules souples s'adaptent mieux aux routines standardisées et à une présentation plus médicale. La structure des formes de produit montre donc une division claire, avec les gommes détenant la portée consommateur la plus large et les produits topiques, les gélules et d'autres produits spécifiques à un format façonnant la prochaine étape de la profondeur de la catégorie.

Par canal de distribution : la crédibilité portée par les pharmacies soutient la part tandis que le commerce électronique élargit la portée

Les pharmacies hospitalières et spécialisées ont représenté 32,52 % de la taille du marché du cannabidiol (CBD) en Amérique du Nord en 2025, ce qui en a fait le plus grand canal de distribution dans le mix régional. Ce leadership reflète la valeur des normes de révision des pharmaciens, de la documentation des produits et d'une confiance accrue autour des articles conformes, clairement étiquetés et fabriqués de manière cohérente. La voie de remboursement dirigée par les médecins de 2026 renforce encore ce canal car elle accorde plus de poids aux produits qui répondent aux attentes formelles des soins de santé et peuvent être intégrés dans des modèles de soins supervisés. En pratique, cela crée une boucle de qualité auto-renforçante où les marques mieux documentées obtiennent un meilleur accès aux rayons, et un meilleur accès aux rayons améliore la confiance, l'usage répété et la visibilité dans les soins de santé. Pour le marché du cannabidiol (CBD) en Amérique du Nord, la force des pharmacies n'est donc pas seulement une question de part de canal, mais aussi un signal que la conformité et la crédibilité clinique deviennent des actifs commerciaux.

Le commerce électronique devrait croître à un CAGR de 18,25 % jusqu'en 2031, ce qui en fait le canal à la croissance la plus rapide et l'un des moteurs les plus clairs de l'expansion des volumes. Les canaux numériques fonctionnent bien pour les produits nécessitant une forte éducation, car les entreprises peuvent expliquer le dosage, les cas d'usage, les ingrédients et les détails des tests de manière plus approfondie que ne le permettent de nombreux rayons physiques. Les résultats de cbdMD pour 2026 ont montré comment les revenus numériques directs restent au cœur de la performance opérationnelle, surtout lorsque les marques utilisent des abonnements et des systèmes de commandes répétées pour prolonger la valeur vie client. Les commerces de détail restent importants car ils demeurent un point d'essai important pour les nouveaux acheteurs, tandis que les points de vente spécialisés et les canaux praticiens servent des consommateurs plus sélectifs qui souhaitent des produits sélectionnés et des signaux de confiance plus forts. Le tableau de la distribution sur le marché du cannabidiol (CBD) en Amérique du Nord n'est donc pas un simple passage de l'hors ligne au en ligne, mais un système stratifié où les pharmacies construisent la confiance, le commerce électronique construit l'échelle et le commerce de détail physique soutient la découverte.

Analyse géographique

Les États-Unis ont représenté 40,22 % des revenus régionaux en 2025, ce qui les a maintenus au centre du marché du cannabidiol (CBD) en Amérique du Nord. Leur avance est soutenue par une base de vente au détail de bien-être plus profonde, une activité de commerce électronique plus large et une meilleure visibilité des produits CBD de marque sur plusieurs canaux. Le changement le plus important récent est l'ouverture d'une voie de remboursement dirigée par les médecins pour les produits dérivés du chanvre éligibles dans les contextes de soins approuvés liés à Medicare. Ce changement est important car il donne aux fournisseurs conformes un accès aux flux de décision en matière de soins de santé au lieu de laisser la catégorie liée uniquement à l'auto-sélection des consommateurs. Il augmente également la valeur commerciale des preuves, de l'assurance qualité et de l'acceptation en pharmacie sur le marché du cannabidiol (CBD) en Amérique du Nord.

Le Mexique est le segment pays à la croissance la plus rapide avec un CAGR de 16,15 % jusqu'en 2031, ce qui montre que l'histoire régionale ne se limite plus aux États-Unis et au Canada. Sa plus petite base de départ crée plus de marge pour l'accélération à mesure que l'accès formel aux produits s'améliore et que les options d'approvisionnement transfrontalier conformes se développent. La demande au Mexique est encore à un stade précoce de son développement, mais l'opportunité est de plus en plus visible pour les entreprises capables de naviguer dans les attentes en matière d'importation, d'enregistrement et de qualité des produits. Cela fait du Mexique un levier de croissance à moyen terme important pour le marché du cannabidiol (CBD) en Amérique du Nord, en particulier pour les marques qui comprennent déjà les catégories de produits réglementés. L'attrait commercial est plus fort pour les fournisseurs dotés de systèmes de conformité disciplinés, car une croissance plus rapide ne supprime pas à elle seule le besoin de standardisation des produits et de confiance.

Le Canada reste une partie structurellement importante du marché du cannabidiol (CBD) en Amérique du Nord car le pays combine une forte familiarité avec le cannabis et une discussion politique active sur les voies d'accès au cannabidiol sans ordonnance. Santé Canada a recueilli 135 soumissions lors de son processus de consultation et a ensuite résumé les points de vue généraux des parties prenantes sur la manière dont les produits CBD pourraient s'intégrer dans un cadre de produits de santé plus accessible. Les amendements de rationalisation de mars 2025 ont également montré que les régulateurs sont prêts à réduire une partie de la charge de processus dans le cadre du cannabis. Si une voie de vente libre plus claire est adoptée, le Canada pourrait convertir la familiarité existante en une adoption plus rapide de formats CBD standardisés vendus par des canaux de vente au détail et de santé plus conventionnels.

Paysage concurrentiel

Le marché du cannabidiol (CBD) en Amérique du Nord est resté fragmenté en 2026, mais la forme de la concurrence devient plus claire et plus disciplinée. Un premier niveau de marques soutenues par la science et omnicanales se distingue d'un champ plus large de vendeurs à marque distributeur et moins différenciés. Cette séparation est portée par la profondeur de la conformité, l'ambition clinique, la qualité de fabrication et l'accès à de meilleures relations avec les commerces de détail et les pharmacies. Le marché du cannabidiol (CBD) en Amérique du Nord ressemble donc moins à une large course à la notoriété et davantage à un concours portant sur la documentation, la qualité de la distribution et la solidité financière. Ce changement est visible dans les types de mouvements stratégiques que les entreprises leaders effectuent en matière d'acquisition, de restructuration et de développement de canaux de soins de santé.

cbdMD a renforcé sa position en janvier 2026 par l'acquisition de Bluebird Botanicals, qui a ajouté une propriété intellectuelle de formulation à spectre complet avec statut GRAS et une base de clients de commerce électronique établie. Charlotte's Web a également reconfiguré son bilan par le biais d'une transaction de mars 2026 avec British American Tobacco, qui comprenait la conversion de débentures et un investissement en actions de 10 millions USD pour renforcer la flexibilité financière. Ces mouvements sont importants car ils soutiennent le développement de produits, l'expansion des canaux et la capacité à absorber les coûts de conformité que les petites marques peuvent avoir du mal à supporter. Un autre exemple est venu en mars 2026 lorsque Splash Beverage Group a signé une lettre d'intention pour l'acquisition et la fusion avec Medterra, ce qui a montré que les catégories extérieures considèrent également les plateformes CBD comme des actifs commerciaux précieux. Le marché du cannabidiol (CBD) en Amérique du Nord se consolide donc par des transactions visant moins la simple échelle et davantage l'accès aux canaux, les actifs de formulation et l'optionnalité stratégique.

L'espace blanc concurrentiel sur le marché du cannabidiol (CBD) en Amérique du Nord est de plus en plus centré sur des produits capables de satisfaire à la fois la commodité des consommateurs et l'examen clinique. Les formats hydrosolubles, les présentations adaptées aux pharmacies et les systèmes de délivrance avec une logique de performance plus claire sont susceptibles d'attirer plus d'attention que les produits génériques indifférenciés. Les petites marques peuvent encore réussir en occupant une position étroite, comme la transparence, les certifications biologiques, l'équilibre qualité-prix ou la focalisation sur un cas d'usage spécialisé. Même ainsi, le marché devient plus difficile pour les vendeurs qui manquent de preuves de qualité, d'une exécution répétable des canaux ou d'une raison claire d'être choisi plutôt qu'un concurrent plus important. Le résultat pratique est que le marché du cannabidiol (CBD) en Amérique du Nord reste fragmenté sur le papier, tandis que le véritable pouvoir concurrentiel se concentre parmi les entreprises capables d'associer la portée de la marque aux preuves, à la conformité et à un meilleur soutien en capital.

Leaders du secteur du cannabidiol (CBD) en Amérique du Nord

Canopy Growth Corporation

Charlotte's Web Holdings, Inc.

Tilray Brands, Inc.

CV Sciences, Inc.

Medterra CBD

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2026 : cbdMD a lancé un canal de soins de santé clinique dédié pour soutenir la voie d'incitation à l'engagement des bénéficiaires (BEI) du CMS, en engageant des organisations de soins responsables, des pratiques d'oncologie et des systèmes de santé. Les produits CBD dérivés du chanvre éligibles peuvent être fournis aux bénéficiaires de Medicare jusqu'à 500 USD par an sous supervision médicale.

- Avril 2026 : La FDA a franchi une étape importante dans son approche de la réglementation du CBD en introduisant une politique de discrétion en matière d'application. Cette politique permet de fournir des produits CBD dérivés du chanvre administrés par voie orale aux patients Medicare, mais uniquement sous la supervision d'un médecin traitant. Pour se conformer, les produits doivent répondre à quatre critères clés, notamment le respect des normes de fabrication GMP et la garantie qu'ils ne sont pas commercialisés auprès des enfants.

Périmètre du rapport sur le marché du cannabidiol (CBD) en Amérique du Nord

Selon le périmètre du rapport, le cannabidiol (CBD) est un composé naturellement présent dans la plante de cannabis. C'est l'un des nombreux cannabinoïdes présents dans le cannabis et il est connu pour ses propriétés thérapeutiques potentielles.

La segmentation du marché du cannabidiol (CBD) en Amérique du Nord est catégorisée par source, utilisation finale, forme de produit, canal de distribution et pays. Par source, le marché est divisé en chanvre et marijuana. Par utilisation finale, il comprend les produits pharmaceutiques, le bien-être et l'usage personnel, l'alimentation et les boissons, les cosmétiques et les soins de la peau, les soins pour animaux de compagnie et autres utilisations finales. Par forme de produit, la segmentation couvre les huiles et teintures, les gélules et gélules souples, les gommes et confiseries, les produits topiques et soins de la peau, et autres formes de produit. Par canal de distribution, le marché est segmenté en pharmacies hospitalières et spécialisées, commerces de détail, commerce électronique et autres canaux de distribution. Par pays, la segmentation comprend les États-Unis, le Canada et le Mexique. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Chanvre |

| Marijuana |

| Produits pharmaceutiques |

| Bien-être et usage personnel |

| Alimentation et boissons |

| Cosmétiques et soins de la peau |

| Soins pour animaux de compagnie |

| Autres utilisations finales |

| Huiles et teintures |

| Gélules et gélules souples |

| Gommes et confiseries |

| Produits topiques et soins de la peau |

| Autres formes de produit |

| Pharmacies hospitalières et spécialisées |

| Commerces de détail |

| Commerce électronique |

| Autres canaux de distribution |

| États-Unis |

| Canada |

| Mexique |

| Par source | Chanvre |

| Marijuana | |

| Par utilisation finale | Produits pharmaceutiques |

| Bien-être et usage personnel | |

| Alimentation et boissons | |

| Cosmétiques et soins de la peau | |

| Soins pour animaux de compagnie | |

| Autres utilisations finales | |

| Par forme de produit | Huiles et teintures |

| Gélules et gélules souples | |

| Gommes et confiseries | |

| Produits topiques et soins de la peau | |

| Autres formes de produit | |

| Par canal de distribution | Pharmacies hospitalières et spécialisées |

| Commerces de détail | |

| Commerce électronique | |

| Autres canaux de distribution | |

| Par pays | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du cannabidiol (CBD) en Amérique du Nord en 2026 ?

Le marché du cannabidiol (CBD) en Amérique du Nord s'élevait à 5,36 milliards USD en 2026 et devrait atteindre 10,70 milliards USD d'ici 2031 à un CAGR de 14,82 %, sur la base des chiffres fournis dans le projet.

Quelle catégorie de source génère le plus de revenus dans le marché du cannabidiol (CBD) en Amérique du Nord ?

Le chanvre a dominé le mix de sources avec une part de 71,31 % en 2025, reflétant sa plus grande infrastructure de culture, d'extraction et commerciale dans toute la région.

Quelle catégorie d'utilisation finale connaît la croissance la plus rapide pour le CBD en Amérique du Nord ?

Les soins pour animaux de compagnie devraient enregistrer la croissance d'utilisation finale la plus rapide à un CAGR de 16,52 % jusqu'en 2031, soutenue par des dépenses premium croissantes pour la santé des animaux de compagnie et un intérêt vétérinaire plus fort.

Pourquoi les pharmacies hospitalières et spécialisées sont-elles importantes pour les marques CBD ?

Les pharmacies hospitalières et spécialisées ont représenté une part de 32,52 % en 2025 et sont importantes car l'acceptation dans les canaux dépend de plus en plus de la qualité des produits, de la documentation et de la crédibilité orientée vers les soins de santé.

Quel pays offre les meilleures perspectives de croissance dans la région ?

Le Mexique devrait afficher l'expansion la plus rapide au niveau des pays à un CAGR de 16,15 % jusqu'en 2031, ce qui indique un potentiel de hausse significatif à moyen terme à partir d'une base plus petite.

Qu'est-ce qui fait évoluer la concurrence parmi les principales entreprises CBD en Amérique du Nord ?

La concurrence évolue vers la préparation clinique, la profondeur de la conformité et la solidité des canaux, comme en témoignent l'acquisition de Bluebird Botanicals par cbdMD, la restructuration de Charlotte's Web soutenue par British American Tobacco et la lettre d'intention de Splash Beverage avec Medterra.

Dernière mise à jour de la page le: