北米カンナビジオール(CBD)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

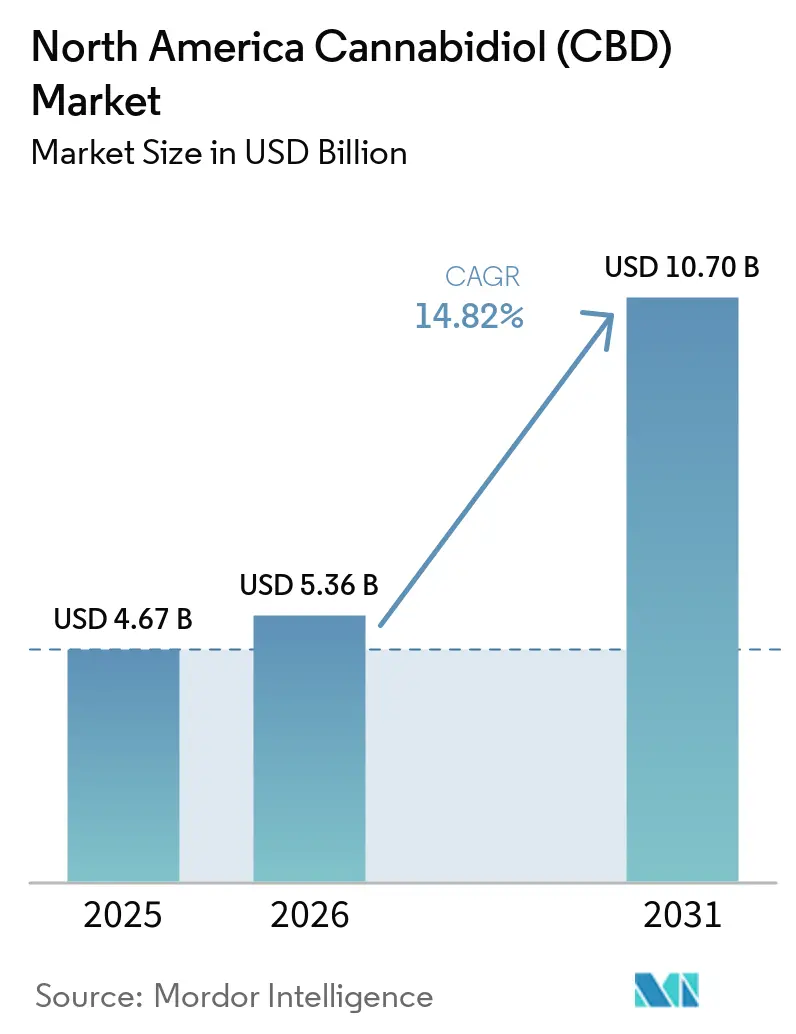

| 基準年の市場規模 (2025) | 4.67 十億米ドル |

| 市場規模 (2026) | 5.36 十億米ドル |

| 市場規模 (2031) | 10.70 十億米ドル |

| 成長率 (2026 - 2031) | 14.82% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米カンナビジオール(CBD)市場分析

北米カンナビジオール市場規模は、2025年の46億7,000万米ドルから2026年には53億6,000万米ドルに増加し、2031年までに107億米ドルに達する見込みであり、2026年から2031年にかけてCAGR 14.82%で成長します。

市場は狭いウェルネスニッチを超えて拡大しつつあります。これは、医師主導のアクセスが、コンプライアントな製品を正式なケアパスウェイおよびヘルスア支出フローと結びつけ始めているためです。適格なヘンプ由来CBD製品は2026年に連邦政府の医師主導償還パスウェイに参入し、参加するメディケアケアモデルに対応したことで、コンプライアントなサプライヤーの商業的上限が拡大し、臨床文書化の価値が高まりました。このカテゴリーはまた、小売の正常化の強化、オムニチャネル配置の拡大、デジタルコンバージョンの加速からも恩恵を受けており、これらが合わさって、リピート購入とチャネルの一貫性を支援できるブランドに有利に働いています。Charlotte's Webは2025年の成長をより広いマーケットプレイスへのリーチと結びつけ、cbdMDは直接デジタル収益の重要性を示し続けており、北米カンナビジオール(CBD)市場においてはブランド認知と同様に流通品質が重要であることを示しています。競争は依然として断片化していますが、最近の買収、バランスシートの再構築、臨床プラットフォームの構築は、次の拡大フェーズがコンプライアンスの深さ、製剤の信頼性、持続力を持つブランドに有利であることを示しています。

主要レポートのポイント

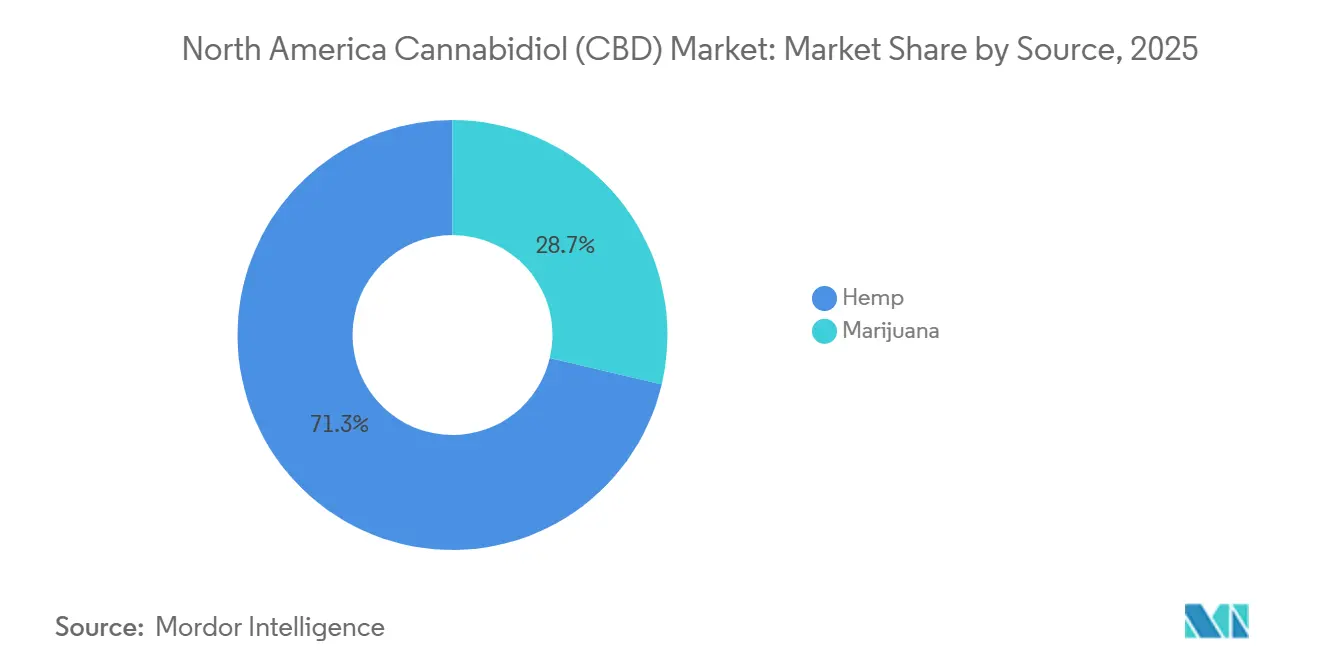

- 原料別では、ヘンプが2025年に71.31%のシェアでリードし、マリファナ由来CBDは2031年にかけてCAGR 17.38%で拡大する見込みです。

- 最終用途別では、ウェルネスおよび個人使用が2025年に32.24%のシェアを保持し、ペットケアが2031年にかけてCAGR 16.52%で最高の成長率を示すと予測されています。

- 製品形態別では、グミおよび菓子類が2025年に28.52%のシェアを占め、外用剤およびスキンケアが2031年にかけてCAGR 16.25%で成長する見込みです。

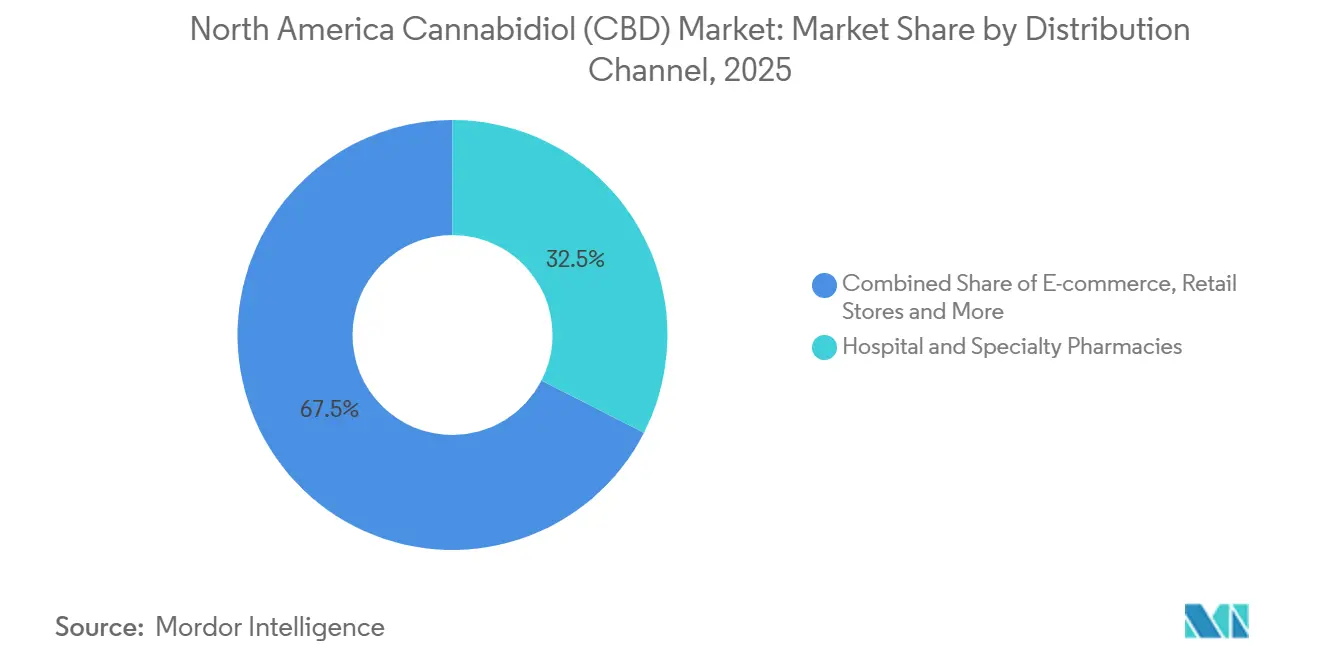

- 流通チャネル別では、病院・専門薬局が2025年に32.52%のシェアを保持し、Eコマースが2031年にかけてCAGR 18.25%で成長すると予測されています。

- 地域別では、米国が2025年に40.22%のシェアを保持し、メキシコが2031年にかけてCAGR 16.15%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米カンナビジオール(CBD)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 疼痛および不安管理における臨床採用の拡大 | +2.1% | 米国(主要)、カナダ | 中期(2〜4年) |

| ヘンプ由来CBD製品の小売正常化 | +2.8% | 米国、カナダ | 短期(2年以内) |

| ペットウェルネスおよび獣医隣接ユースケースからの強い需要 引き付け | +1.5% | 北米(米国主導) | 中期(2〜4年) |

| グミ、ソフトジェル、飲料における製品イノベーション | +2.0% | 米国、カナダ | 短期(2年以内) |

| 第三者試験済みでトレーサブルなCBD 製剤への需要増加 | +1.3% | 米国(主要) | 短期(2年以内)および中期(2〜4年) |

| Eコマースおよびダイレクト・トゥ・コンシューマーブランドのスケーリング | +2.5% | 米国、カナダ、メキシコ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

疼痛および不安管理における臨床採用の拡大

北米カンナビジオール(CBD)市場は、不安、睡眠障害、および関連するケア環境においてより明確な臨床ユースケースから支持を得ています。2024年の多施設無作為化臨床試験では、ナノ分散型CBDがプラセボと比較してGAD-7不安スコアを7.02ポイント低下させ、睡眠の質とうつ病の指標も改善したことが報告されました。臨床開発は学術的な場でも継続されており、フロリダ大学による不安および睡眠障害に対するCBDの試験は第2相を進行中であり、2026年末までの主要完了を目標としています[1]ClinicalTrials.gov、「不安の治療におけるCBDの使用」、ClinicalTrials.gov、clinicaltrials.gov。連邦政策の方向性も2025年後半に好転し、ホワイトハウスが機関に対してカンナビジオール研究を優先し、医師アクセスパスウェイを拡大するよう指示しました。これは北米カンナビジオール(CBD)市場にとって重要です。なぜなら、より強力なエビデンス、より明確な文書化、より規律ある製造を持つブランドが、有料の消費者アウトリーチのみに依存するのではなく、医師の推薦に近づくことができるからです。また、臨床的な準備状況が償還アクセス、薬局の受け入れ、ヘルスケア連携チャネルでの競争能力に影響するため、ブランドポジショニングも変化します。

ヘンプ由来CBD製品の小売正常化

北米カンナビジオール(CBD)市場はまた、主要なデジタルおよびメインストリームチャネル全体での正常化された小売アクセスへの広範なシフトからも恩恵を受けています。大手小売業者やマーケットプレイス事業者がCBDを通常の品揃えロジックに組み込むにつれて、棚へのアクセスは単純な流通上の勝利ではなく品質フィルターとなります。Charlotte's Webは、2025年の成長がWalmart.com、Amazon、Faireでの存在感の拡大によって支えられたと述べており、広範な小売統合が現在スケールの基本要件となっていることを示しています。このシフトは競争を容易にするわけではありません。なぜなら、より厳格な品揃えルールが弱い製品をカテゴリーから押し出し、コンプライアントなブランドにより持続的な可視性を与える可能性があるからです。北米カンナビジオール(CBD)市場は、2026年においてより階層化された様相を呈しており、より良くテストされ、より良く文書化された製品が、正常化された小売環境での維持に向けてより明確なパスを持っています。

ペットウェルネスおよび獣医隣接ユースケースからの強い需要引き付け

北米カンナビジオール(CBD)市場は、ペットケアからの持続的な需要の押し上げを見ており、これはカテゴリー内で最も明確な高成長ユースケースの一つであり続けています。ペットケアはすでに最も急成長している最終用途セグメントであり、その魅力はコンパニオンアニマルの健康、行動サポート、疼痛管理へのプレミアム支出と結びついています。カナダ保健省の2025年の協議では、135件の提出のうち90件がCBDを含む獣医薬品に焦点を当てており、専門チャネルが非公式な使用ではなく正式なパスウェイを求めていることを示す強い獣医師の関心が示されました。このシフトは重要です。なぜなら、正式な獣医ルートが需要の一部を、臨床医が主導する製品選択とより強力な製品基準に向けた、カジュアルな消費者購入から移行させるからです。北米カンナビジオール(CBD)市場では、獣医師による使用がより構造化されるにつれて、ペットに特化したブランドが価格サポート、より良いリピート需要、より強いチャネルの信頼性を獲得する可能性があります。同じトレンドは専門化も支持します。なぜなら、ペット用製剤、投与形態、安全性への期待がメインストリームの成人向けウェルネス製品とは異なるからです。

Eコマースおよびダイレクト・トゥ・コンシューマーブランドのスケーリング

北米カンナビジオール(CBD)市場は、2031年にかけて最も急成長している流通チャネルであるEコマースから引き続き勢いを得ています。この成長は単なる数量の話ではありません。デジタルリーダーはまた、価格設定、製品教育、サブスクリプション維持、ファーストパーティ顧客データに対するより厳密な管理も獲得します。cbdMDは2026年度第2四半期のダイレクト・トゥ・コンシューマー純売上高が380万米ドルであり、総収益の67%に相当すると報告しており、直接デジタル販売が依然として事業モデル内で大きな比重を占めていることを示しています。北米カンナビジオール(CBD)市場はまた、最初の購入をサブスクリプション需要に転換できるブランドを優遇します。なぜなら、繰り返し使用する製品は一貫性、利便性、信頼できる補充サイクルに報いるからです。確立された事業者は、単一の販売経路に依存するのではなく、デジタルストアフロント、マーケットプレイス配置、オフライの可視性を組み合わせることで構造的な優位性を得ます。これは、教育、安心感、品質の証明が最初の購入よりも2回目と3回目の購入を促進することが多いカテゴリーにおいて特に重要です。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 州および連邦のコンプライアンス要件のパッチワーク | -1.8% | 米国(主要)、カナダ | 長期(4年以上) |

| CBDブランドに対する継続的な銀行、決済、保険の摩擦 | -1.2% | 米国(主要)、カナダ | 中期(2〜4年) |

| ヘンプバイオマスの供給過剰とプライベート ラベリングによる価格侵食 | -0.9% | 米国、カナダ | 短期(2年以内) |

| 制限的なラベリング、クレーム、広告執行 | -0.7% | 米国(主要) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

州および連邦のコンプライアンス要件のパッチワーク

北米カンナビジオール(CBD)市場は、管轄区域とチャネル全体にわたる不均一なコンプライアンスルールから依然として深刻な足かせに直面しています。Medterraは、カリフォルニア州議会法案第8号により、2026年7月1日以降、同州でのTHC含有製品の販売が停止されると述べており、州レベルの措置が既存の製品ポートフォリオを迅速に混乱させる可能性を示しています[2]Medterra、「カリフォルニア州規制アップデート」、Medterra、medterracbd.com。カナダは異なるプロセスを進んでおり、より明確な製品パスウェイを示す協議と合理化のステップがありますが、そのコントラストは地域的な枠組みがいかに不均一であるかを浮き彫りにしています。大規模な事業者は、小規模なブランドよりも製剤変更作業、コンプライアンスレビュー、承認の遅延をより容易に吸収できます。これは、需要が増加しているだけでなく、コンプライアントであり続けるコストが増加し続けているため、北米カンナビジオール(CBD)市場が引き続き統合される可能性があることを意味します。

ヘンプバイオマスの供給過剰とプライベートラベリングによる価格侵食

北米カンナビジオール(CBD)市場はまた、以前の供給過剰とプライベートラベル活動の着実な成長からの価格圧力にさらされ続けています。消費者需要が改善しても、あまりにも多くのサプライヤーが依然として低価格エキスと単純な模倣製剤で競争しているため、上流のマージン回復が遅れる可能性があります。これは、強力な製剤アイデンティティ、臨床サポート、またはブランドの信頼を欠く企業に最も影響します。なぜなら、それらの事業者は小売とオンラインチャネルの両方で置き換えられやすいからです。その結果、コモディティスタイルの製品の価格フロアが弱まり、プレミアムブランドと差別化されていない販売者の間のパフォーマンスギャップが広がります。北米カンナビジオール(CBD)市場は、ミリグラム当たりの価格だけでなく、認証、チャネルフィット、製品品質、より良いユースケースの明確さを通じて価値を守ることができる企業を優遇します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:ヘンプが数量ベースを維持しながらマリファナ由来CBDがより速い勢いを獲得

ヘンプは2025年の北米カンナビジオール(CBD)市場シェアの71.31%を占め、収益ベースでマリファナ由来CBDを大きく上回りました。このリードは、ヘンプ栽培、抽出能力、確立されたサプライルート、および地域全体のメインストリームウェルネスポジショニングとの広範な互換性を中心に構築されたスケールの優位性を反映しています。北米カンナビジオール(CBD)産業において、ヘンプはより広い商業ユースケースのために正常化されているため、広範な小売およびEコマースモデルにもより容易に適合します。その既存基盤は、一貫性と馴染みのある調達を必要とするオイル、グミ、カプセル、外用剤、薬局隣接フォーマット全体でヘンプ由来製品に強い存在感を与えます。また、北米カンナビジオール(CBD)市場の最大シェアが、農業投入物、抽出基準、品質文書化をスケールで管理できるサプライヤーに依然として依存していることも意味します。

マリファナ由来CBDは2031年にかけてCAGR 17.38%で成長すると予測されており、市場全体のペースを上回り、需要が最大の原料カテゴリーを超えて広がっていることを示しています。その成長の一部は、消費者がより完全なカンナビノイドプロファイルを好み、それらの製剤をより強力またはより完全と認識することが多い成人向け大麻の環境から来ています。カンナビノイド研究の拡大に対するホワイトハウスの注目は、臨床志向の開発パスウェイへの可視性も高め、時間をかけて両方の原料グループにわたってより高価値の製剤を支援する可能性があります[3]ホワイトハウス、「医療用マリファナおよびカンナビジオール研究の増加」、ホワイトハウス、whitehouse.gov。北米カンナビジオール(CBD)市場は、原料別に二重構造を持ち、ヘンプがより大きな商業基盤を維持し、マリファナ由来CBDがプレミアム成長レーンを拡大しています。このバランスは、スケール経済をヘンプに集中させながら、臨床的認識、チャネルルール、消費者の好みが差別化されたカンナビノイドの起源を支持する場所でより速い成長の需要ポケットが生まれることを可能にするため重要です。

最終用途別:ウェルネスが現在の需要を固定しながらペットケアと医薬品が戦略的価値を高める

ウェルネスおよび個人使用は2025年に市場の32.24%を保持し、北米カンナビジオール(CBD)市場で最大の最終用途カテゴリーとなりました。このセグメントは、CBDを睡眠サポート、ストレス管理、運動回復、および馴染みのある日常のウェルネスルーティンと結びつけているため、数量の基盤であり続けています。また、ブランドが複数のフォーマットにわたってポジショニングしやすいカテゴリーでもあり、グミ、チンキ剤、カプセル、外用製品がすべてこの同じ需要プールに供給される理由を説明しています。ウェルネスおよび個人使用の広いリーチは企業に大きな消費者エントリーポイントを与えますが、より直接的な価格競争と速い模倣も生み出します。そのため、北米カンナビジオール(CBD)市場のブランドは、最大の最終用途基盤の中で際立つために、製剤の重ね合わせ、成分のペアリング、より強力な品質シグナルを使用することが多いです。

ペットケアは2031年にかけてCAGR 16.52%で成長すると予測されており、最終用途セグメントの中で最も強い成長見通し持ち、ユースケースがいかに急速にメインストリームになりつつあるかを示しています。カナダ保健省の協議プロセスは獣医CBD経路への実質的な関心を示し、ペット需要が正式な専門的監督に近づいているという考えを支持しています。医薬品もまた、医師主導の償還パスウェイがCBD需要の一部を裁量的支出から予算化されたケア支出に転換できるため、戦略的な重みを持っています。このシフトは北米カンナビジオール(CBD)市場にとって重要です。なぜなら、臨床チャネルは消費者主導のチャネルよりも文書化、標準化、製剤の規律に高い価値を置くからです。最終用途構造は、大きく安定したウェルネス基盤と、価格品質とチャネルの防御性を向上させることができるペットケアと医薬品の2つの価値付加レーンを組み合わせています。

製品形態別:グミが採用をリードしながら外用剤がより強い臨床的根拠を構築

グミおよび菓子類は2025年に28.52%のシェアを保持し、北米カンナビジオール(CBD)市場で主要な製品形態となりました。その地位は、正確な投与、目立たない消費、広い親しみやすさ、およびチンキ剤や吸入フォーマットを望まない消費者へのより容易なオンボーディングと結びついています。グミはまた、企業がCBDを隣接成分と組み合わせ、睡眠、落ち着き、回復、または日常のバランスに関する明確なユースケースメッセージを作成できるため、ブランド拡張もサポートします。これにより、フォーマットの親しみやすさが試用への障壁を下げるため、分野が混雑してきても商業的に魅力的であり続けます。北米カンナビジオール(CBD)産業において、グミはブランドが機能性成分とより鋭いポジショニングを追加する際に、顧客獲得フォーマットとプレミアム化の手段の両方として機能し続けています。

外用剤およびスキンケアは2031年にかけてCAGR 16.25%で成長すると予測されており、最も急成長している形態となり、ポートフォリオミックス内で異なる役割を担っています。この成長は、局所的なユースケースへの需要、抗炎症およびスキンケアアプリケーションへの強い関心、および薬局スタイルの推薦とのより良い適合を反映しています。北米カンナビジオール(CBD)市場はまた、外用剤がより証拠に基づいた送達アプローチと組み合わされる場合にも恩恵を受けます。なぜなら、ヘルスケア連携チャネルが拡大するにつれて、臨床的に防御可能な差別化がより重要になるからです。オイルとチンキ剤は、投与量管理と柔軟な使用を重視する経験豊富なユーザーにとって依然として重要であり、カプセルとソフトジェルは標準化されたルーティンとより医療的なプレゼンテーションに適しています。製品形態の構造は明確な分割を示しており、グミが最も広い消費者リーチを保持し、外用剤、カプセル、その他の形態固有の製品がカテゴリーの深さの次の段階を形成しています。

流通チャネル別:薬局主導の信頼性がシェアを支えながらEコマースがリーチを拡大

病院・専門薬局は2025年の北米カンナビジオール(CBD)市場規模の32.52%を占め、地域ミックスで最大の流通チャネルとなりました。このリーダーシップは、薬剤師のレビュー基準、製品文書化、およびコンプライアントで明確にラベル付けされ一貫して製造されたアイテムに対するより厳密な信頼の価値を反映しています。2026年の医師主導の償還パスウェイは、正式なヘルスケアの期待を満たし、監督されたケアモデルに統合できる製品により多くの重みを与えるため、このチャネルをさらに強化します。実際には、より良く文書化されたブランドがより良い棚へのアクセスを得て、より良い棚へのアクセスが信頼、リピート使用、ヘルスケアの可視性を向上させるという自己強化的な品質ループを生み出します。北米カンナビジオール(CBD)市場にとって、薬局の強さは単なるチャネルシェアの話ではなく、コンプライアンスと臨床的信頼性が商業的資産になりつつあるシグナルでもあります。

Eコマースは2031年にかけてCAGR 18.25%で成長すると予測されており、最も急成長しているチャネルであり、数量拡大の最も明確なエンジンの一つです。デジタルチャネルは、企業が多くの物理的な棚が許す以上の深さで投与量、ユースケース、成分、試験の詳細を説明できるため、教育が重要な製品に適しています。cbdMDの2026年の結果は、特にブランドがサブスクリプションとリピートオーダーシステムを使用して顧客生涯価値を延長する場合に、直接デジタル収益が事業パフォーマンスの中心であり続けることを示しました。小売店は新規購入者にとって重要な試用ポイントであり続けるため依然として重要であり、専門店と医療従事者チャネルは厳選された製品とより強い信頼の手がかりを求めるより選択的な消費者にサービスを提供します。北米カンナビジオール(CBD)市場の流通の全体像は、オフラインからオンラインへの単純なシフトではなく、薬局が信頼を構築し、Eコマースがスケールを構築し、物理的な小売が発見をサポートする階層化されたシステムです。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

地理的分析

米国は2025年の地域収益の40.22%を占め、北米カンナビジオール(CBD)市場の中心に位置し続けました。そのリードは、より深いウェルネス小売基盤、より広いEコマース活動、および複数のチャネルにわたるブランドCBD製品のより強い可視性によって支えられています。最も重要な最近の変化は、承認されたメディケア連携ケア環境内での適格なヘンプ由来製品に対する医師主導の償還ルートの開設です。この変化は、コンプライアントなサプライヤーにカテゴリーを消費者の自己選択のみに縛り付けるのではなく、ヘルスケアの意思決定フローへのパスを与えるため重要です。また、北米カンナビジオール(CBD)市場におけるエビデンス、品質保証、薬局受け入れの商業的価値も高めます。

メキシコは2031年にかけてCAGR 16.15%で最も急成長している国セグメントであり、地域の話が米国とカナダに限定されなくなっていることを示しています。その小さな出発基盤は、正式な製品アクセスが改善し、コンプライアントな国境を越えたサプライオプションが拡大するにつて、加速のためのより多くの余地を生み出します。メキシコの需要はまだ発展の初期段階にありますが、輸入、登録、製品品質の期待をナビゲートできる企業にとって機会はますます見えてきています。これにより、メキシコは北米カンナビジオール(CBD)市場にとって重要な中期的成長レバーとなり、特に規制された製品カテゴリーをすでに理解しているブランドにとってそうです。商業的な魅力は、規律あるコンプライアンスシステムを持つサプライヤーにとってより強いです。なぜなら、より速い成長だけでは製品の標準化と信頼の必要性がなくなるわけではないからです。

カナダは、高い大麻への親しみと非処方カンナビジオールパスウェイに関する活発な政策議論を組み合わせているため、北米カンナビジオール(CBD)市場の構造的に重要な部分であり続けています。カナダ保健省は協議プロセス中に135件の提出を収集し、後にCBD製品がより利用しやすい健康製品フレームワークにどのように適合するかについての広範な利害関係者の見解をまとめました。2025年3月の合理化改正はまた、規制当局が大麻フレームワーク内でいくつかのプロセス負担を軽減する意欲があることを示しました。より明確な市販薬パスウェイが採用されれば、カナダは既存の親しみをより従来の小売および健康チャネルを通じて販売される標準化されたCBDフォーマットのより速い普及に転換できる可能性があります。

競争環境

北米カンナビジオール(CBD)市場は2026年も断片化したままでしたが、競争の形は明確になり、より規律あるものになっています。科学に基づいたオムニチャネルブランドのトップ層が、プライベートラベルや差別化の少ない販売者の広いフィールドから分離しています。この分離は、コンプライアンスの深さ、臨床的野心、製造品質、およびより強い小売・薬局関係へのアクセスによって推進されています。北米カンナビジオール(CBD)市場は、認知度を巡る広範な競争というよりも、文書化、流通品質、資本力を巡る競争のように見えます。このシフトは、主要企業が買収、再構築、ヘルスケアチャネル開発にわたって行っている戦略的動きの種類に見られます。

cbdMDは2026年1月にBluebird Botanicalsの買収を通じてその地位を強化し、GRAS認定のフルスペクトラム製剤の知的財産と確立されたEコマース顧客基盤を追加しました。Charlotte's Webもまた、British American Tobaccoとの2026年3月の取引を通じてバランスシートを再構築し、社債転換と財務的柔軟性を強化するための1,000万米ドルの株式投資が含まれていました。これらの動きは、製品開発、チャネル拡大、および小規模ブランドが負担するのに苦労する可能性のあるコンプライアンスコストを吸収する能力を支援するため重要です。別の例として、2026年3月にSplash Beverage GroupがMedterraとの買収・合併に関する意向書に署名し、外部カテゴリーもCBDプラットフォームを価値ある商業資産と見なしていることを示しました。北米カンナビジオール(CBD)市場は、単純なスケールよりもチャネルアクセス、製剤資産、戦略的オプション性を目的とした取引を通じて統合されています。

北米カンナビジオール(CBD)市場の競争上のホワイトスペースは、消費者の利便性と臨床的精査の両方を満たすことができる製品にますます集中しています。水溶性フォーマット、薬局向けプレゼンテーション、およびより明確なパフォーマンスロジックを持つ送達システムは、差別化されていないコモディティ製品よりも多くの注目を集める可能性があります。小規模なブランドは、透明性、オーガニック認証、価格対価値のバランス、または専門的なユースケースフォーカスなど、狭いポジションを所有することで依然として勝つことができます。それでも、品質の証明、繰り返し可能なチャネル実行、または大規模なピアよりも選ばれる明確な理由を欠く販売者にとって市場はより難しくなっています。実際の結果として、北米カンナビジオール(CBD)市場は書類上では断片化したままですが、実際の競争力はブランドリーチとエビデンス、コンプライアンス、より良い資本サポートを組み合わせることができる企業に集中しています。

北米カンナビジオール(CBD)産業リーダー

Canopy Growth Corporation

Charlotte's Web Holdings, Inc.

Tilray Brands, Inc.

CV Sciences, Inc.

Medterra CBD

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:cbdMDは、CMS受益者エンゲージメントインセンティブ(BEI)パスウェイをサポートするための専用臨床ヘルスケアチャネルを立ち上げ、責任ある医療組織、腫瘍科診療所、医療システムと連携しました。適格なンプ由来CBD製品は、医師の監督のもとでメディケア受益者に年間最大500米ドルまで提供できます。

- 2026年4月:FDAはCBD規制へのアプローチにおいて重要な一歩を踏み出し、執行裁量方針を導入しました。この方針により、経口投与されるヘンプ由来CBD製品をメディケア患者に提供することが可能になりますが、担当医師の監督のもとでのみ許可されます。コンプライアンスを確保するために、製品はGMP製造基準に従うことや子供向けに販売されないことを含む4つの主要基準を満たす必要があります。

北米カンナビジオール(CBD)市場レポートの範囲

レポートの範囲によると、カンナビジオール(CBD)は大麻植物に含まれる天然化合物です。大麻に含まれる多くのカンナビノイドの一つであり、潜在的な治療特性で知られています。

北米カンナビジオール(CBD)市場のセグメンテーションは、原料、最終用途、製品形態、流通チャネル、国別に分類されています。原料別では、市場はヘンプとマリファナに分けられます。最終用途別では、医薬品、ウェルネスおよび個人使用、飲食品、化粧品・スキンケア、ペットケア、その他の最終用途が含まれます。製品形態別では、セグメンテーションはオイルおよびチンキ剤、カプセルおよびソフトジェル、グミおよび菓子類、外用剤およびスキンケア、その他の製品形態をカバーしています。流通チャネル別では、市場は病院・専門薬局、小売店、Eコマース、その他の流通チャネルにセグメント化されています。国別では、セグメンテーションには米国、カナダ、メキシコが含まれます。各セグメントについて、市場規模と予測が金額(米ドル)で提供されています。

| ヘンプ |

| マリファナ |

| 医薬品 |

| ウェルネスおよび個人使用 |

| 飲食品 |

| 化粧品・スキンケア |

| ペットケア |

| その他の最終用途 |

| オイルおよびチンキ剤 |

| カプセルおよびソフトジェル |

| グミおよび菓子類 |

| 外用剤およびスキンケア |

| その他の製品形態 |

| 病院・専門薬局 |

| 小売店 |

| Eコマース |

| その他の流通チャネル |

| 米国 |

| カナダ |

| メキシコ |

| 原料別 | ヘンプ |

| マリファナ | |

| 最終用途別 | 医薬品 |

| ウェルネスおよび個人使用 | |

| 飲食品 | |

| 化粧品・スキンケア | |

| ペットケア | |

| その他の最終用途 | |

| 製品形態別 | オイルおよびチンキ剤 |

| カプセルおよびソフトジェル | |

| グミおよび菓子類 | |

| 外用剤およびスキンケア | |

| その他の製品形態 | |

| 流通チャネル別 | 病院・専門薬局 |

| 小売店 | |

| Eコマース | |

| その他の流通チャネル | |

| 国別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

北米カンナビジオール(CBD)分野の2026年の規模は

北米カンナビジオール(CBD)市場は2026年に53億6,000万米ドルに達し、草案に記載された数値に基づき、CAGRが14.82%で2031年までに107億米ドルに達すると予測されています。

北米カンナビジオール(CBD)において収益をリードする原料カテゴリーはどれですか?

ヘンプは2025年に71.31%のシェアで原料ミックスをリードし、地域全体のより大きな栽培、抽出、商業インフラを反映しています。

北米でCBDの最も急成長している最終用途カテゴリーはどれですか?

ペットケアは、プレミアムペット健康支出の増加と獣医師の強い関心に支えられ、2031年にかけてCAGR 16.52%で最も急成長している最終用途として記録されると予測されています。

病院・専門薬局がCBDブランドにとって重要な理由は何ですか?

病院・専門薬局は2025年に32.52%のシェアを保持しており、チャネルの受け入れが製品品質、文書化、ヘルスケア向けの信頼性にますます依存しているため重要です。

地域で最も急成長している国はどこですか?

メキシコは2031年にかけてCAGR 16.15%で最も急成長している国レベルの拡大を示すと予測されており、より小さな基盤からの意味のある中期的な上昇余地を示しています。

北米の主要CBD企業間の競争は何が変化していますか?

競争は、cbdMDによるBluebird Botanicalsの買収、Charlotte's WebのBAT支援による再構築、およびSplash BeverageとMedterraとの意向書に見られるように、臨床的準備状況、コンプライアンスの深さ、チャネルの強さへとシフトしています。

最終更新日: