Tamanho e Participação do Mercado de Canabidiol (CBD) da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 4.67 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.36 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.70 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.82% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Canabidiol (CBD) da América do Norte por Mordor Intelligence

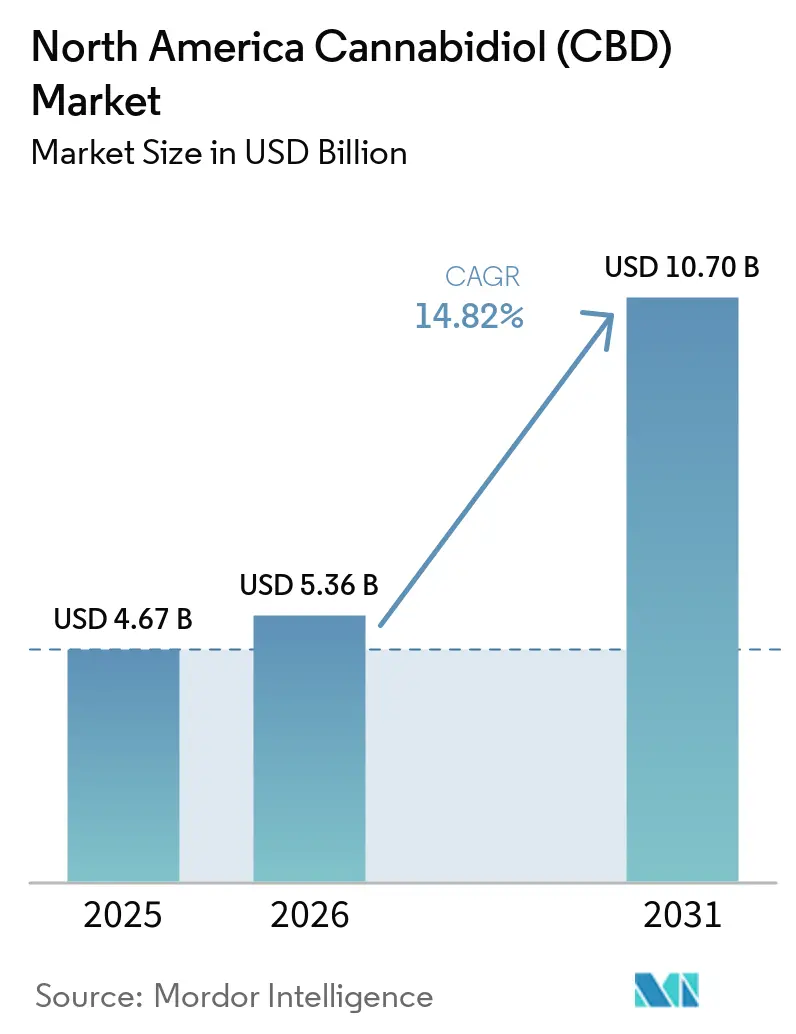

O tamanho do Mercado de Canabidiol da América do Norte deve aumentar de USD 4,67 bilhões em 2025 para USD 5,36 bilhões em 2026 e atingir USD 10,70 bilhões até 2031, crescendo a um CAGR de 14,82% no período de 2026 a 2031.

O mercado está se expandindo além de um nicho restrito de bem-estar, pois o acesso direcionado por médicos está começando a conectar produtos em conformidade com vias de cuidados formais e fluxos de gastos em saúde. Produtos elegíveis de CBD derivado de cânhamo entraram em uma via federal de reembolso direcionada por médicos para modelos de cuidados Medicare participantes em 2026, o que ampliou o teto comercial para fornecedores em conformidade e aumentou o valor da documentação clínica. A categoria também se beneficia de uma normalização mais sólida no varejo, maior presença omnicanal e conversão digital mais rápida, o que favorece marcas capazes de sustentar compras recorrentes e consistência de canal. Charlotte's Web atribuiu seu crescimento em 2025 a uma presença mais ampla no mercado, enquanto cbdMD continuou a demonstrar a importância da receita digital direta, o que indica que a qualidade da distribuição agora importa tanto quanto o reconhecimento da marca no mercado de canabidiol (CBD) da América do Norte. A concorrência permanece fragmentada, mas aquisições recentes, reestruturação de balanços patrimoniais e desenvolvimento de plataformas clínicas mostram que a próxima fase de expansão favorecerá marcas com profundidade de conformidade, credibilidade de formulação e capacidade de permanência.

Principais Conclusões do Relatório

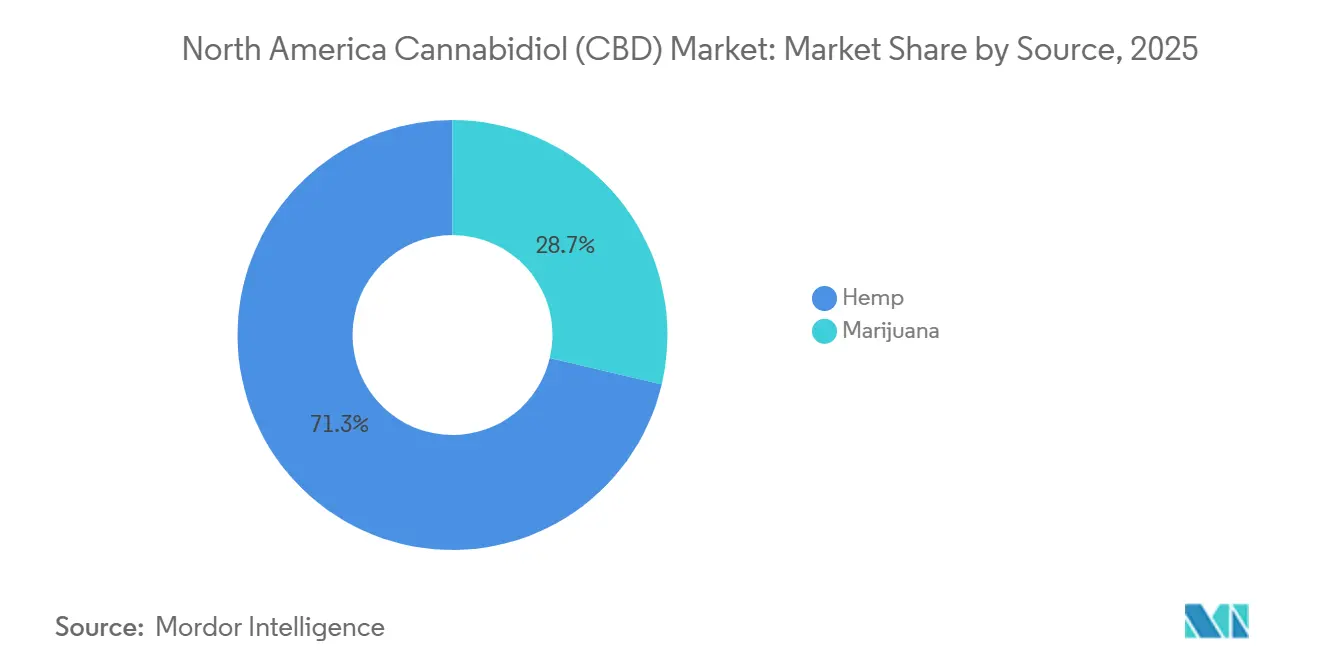

- Por fonte, o cânhamo liderou com uma participação de 71,31% em 2025, enquanto o CBD derivado da maconha tem previsão de expansão a um CAGR de 17,38% até 2031.

- Por uso final, bem-estar e uso pessoal detiveram uma participação de 32,24% em 2025, enquanto os cuidados com animais de estimação devem registrar o maior CAGR de 16,52% até 2031.

- Por forma do produto, gomas e confeitaria responderam por uma participação de 28,52% em 2025, enquanto tópicos e cuidados com a pele devem avançar a um CAGR de 16,25% até 2031.

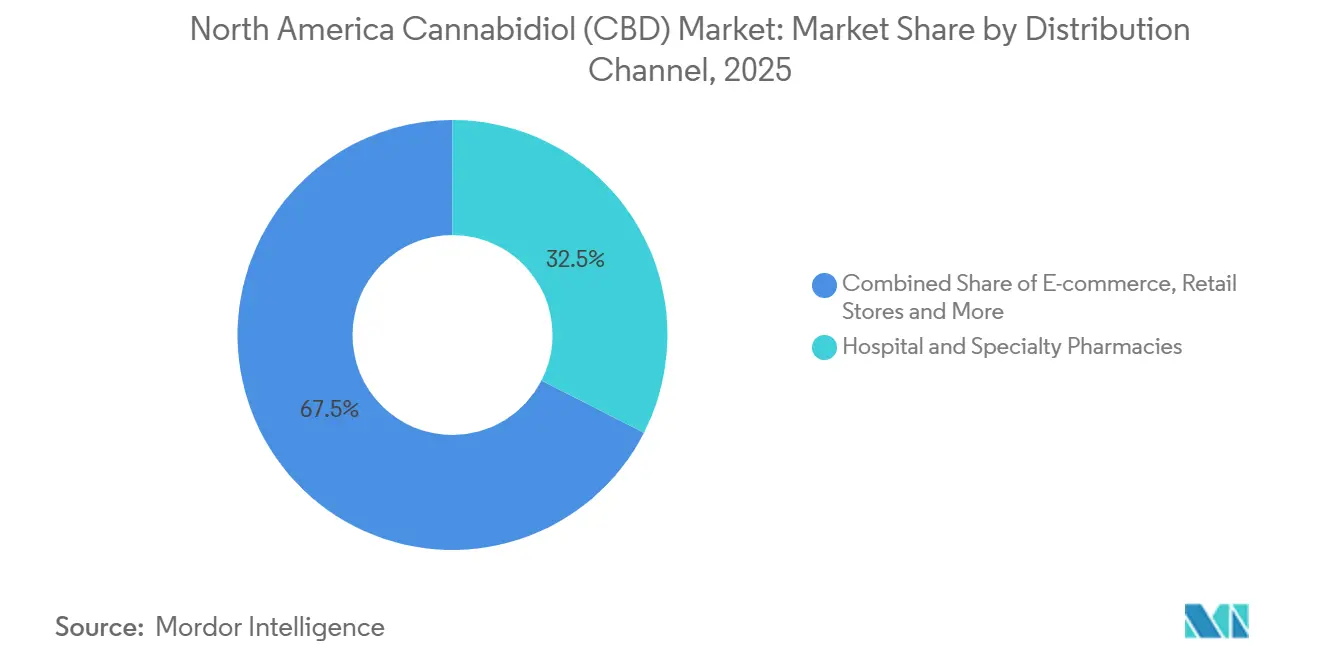

- Por canal de distribuição, farmácias hospitalares e especializadas detiveram uma participação de 32,52% em 2025, enquanto o comércio eletrônico tem projeção de crescimento a um CAGR de 18,25% até 2031.

- Por geografia, os Estados Unidos detiveram uma participação de 40,22% em 2025, enquanto o México tem projeção de expansão a um CAGR de 16,15% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Canabidiol (CBD) da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da Adoção Clínica no Gerenciamento de Dor e Ansiedade | +2.1% | Estados Unidos (principal), Canadá | Médio prazo (2 a 4 anos) |

| Normalização do Varejo de Produtos de CBD Derivados de Cânhamo | +2.8% | Estados Unidos, Canadá | Curto prazo (≤ 2 anos) |

| Forte Demanda de Bem-Estar Animal e Casos de Uso Adjacentes à Veterinária | +1.5% | América do Norte (predominância dos EUA) | Médio prazo (2 a 4 anos) |

| Inovação de Produtos em Gomas, Cápsulas Gelatinosas e Bebidas | +2.0% | Estados Unidos, Canadá | Curto prazo (≤ 2 anos) |

| Demanda Crescente por Formulações de CBD Testadas por Terceiros e Rastreáveis | +1.3% | Estados Unidos (principal) | Curto prazo (≤ 2 anos) e Médio prazo (2 a 4 anos) |

| Comércio Eletrônico e Escalabilidade de Marcas Diretas ao Consumidor | +2.5% | Estados Unidos, Canadá, México | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Adoção Clínica no Gerenciamento de Dor e Ansiedade

O mercado de canabidiol (CBD) da América do Norte está ganhando suporte de um caso de uso clínico mais claro em ansiedade, distúrbios do sono e ambientes de cuidados relacionados. Um ensaio clínico randomizado multicêntrico de 2024 relatou que o CBD nanodispersível reduziu as pontuações de ansiedade GAD-7 em 7,02 pontos em comparação ao placebo, além de melhorar a qualidade do sono e as medidas de depressão. O desenvolvimento clínico também continua em ambientes acadêmicos, com o ensaio da Universidade da Flórida sobre CBD para ansiedade e distúrbios do sono avançando pela Fase 2 e com conclusão primária prevista para o final de 2026[1]ClinicalTrials.gov, "Uso de CBD no Tratamento da Ansiedade," ClinicalTrials.gov, clinicaltrials.gov. A orientação da política federal também se tornou mais favorável no final de 2025, quando a Casa Branca instruiu as agências a priorizar a pesquisa sobre canabidiol e ampliar as vias de acesso médico. Isso importa para o mercado de canabidiol (CBD) da América do Norte porque marcas com evidências mais sólidas, documentação mais clara e fabricação mais disciplinada podem se aproximar da recomendação médica em vez de depender apenas do alcance pago ao consumidor. Também muda o posicionamento da marca, pois a prontidão clínica agora afeta o acesso ao reembolso, a aceitação em farmácias e a capacidade de competir em canais vinculados à saúde.

Normalização do Varejo de Produtos de CBD Derivados de Cânhamo

O mercado de canabidiol (CBD) da América do Norte também se beneficia de uma mudança mais ampla em direção ao acesso normalizado ao varejo em grandes canais digitais e convencionais. À medida que grandes varejistas e operadores de marketplaces incorporam o CBD à lógica regular de sortimento, o acesso às prateleiras se torna um filtro de qualidade em vez de uma simples conquista de distribuição. Charlotte's Web afirmou que seu crescimento em 2025 foi apoiado pela expansão de sua presença no Walmart.com, Amazon e Faire, o que demonstrou que a integração ampla no varejo é agora um requisito básico para escala. Essa mudança não facilita a concorrência, pois regras de sortimento mais rígidas podem excluir produtos mais fracos da categoria e dar às marcas em conformidade uma visibilidade mais duradoura. O mercado de canabidiol (CBD) da América do Norte, portanto, parece mais segmentado em 2026, com produtos mais bem testados e documentados tendo um caminho mais claro para a retenção em ambientes de varejo normalizados.

Forte Demanda de Bem-Estar Animal e Casos de Uso Adjacentes à Veterinária

O mercado de canabidiol (CBD) da América do Norte está registrando uma demanda duradoura proveniente dos cuidados com animais de estimação, que continua sendo um dos casos de uso de maior crescimento na categoria. Os cuidados com animais de estimação já são o segmento de uso final de crescimento mais rápido, e o apelo está ligado aos gastos premium com saúde de animais de companhia, suporte comportamental e gerenciamento de dor. A consulta de 2025 da Health Canada demonstrou forte interesse veterinário, com 90 das 135 submissões focadas em medicamentos veterinários contendo CBD, o que sugere que o canal profissional deseja uma via formal em vez de uso informal. Essa mudança importa porque uma via veterinária formal deslocaria parte da demanda da compra casual do consumidor para a seleção de produtos guiada por clínicos e padrões de produto mais rigorosos. O mercado de canabidiol (CBD) da América do Norte poderia, portanto, ver marcas focadas em animais de estimação ganharem suporte de preços, melhor demanda recorrente e maior credibilidade de canal à medida que o uso veterinário se torna mais estruturado. A mesma tendência também apoia a especialização, pois fórmulas para animais de estimação, formatos de dosagem e expectativas de segurança diferem dos produtos convencionais de bem-estar para adultos.

Comércio Eletrônico e Escalabilidade de Marcas Diretas ao Consumidor

O mercado de canabidiol (CBD) da América do Norte continua ganhando impulso com o comércio eletrônico, que é o canal de distribuição de crescimento mais rápido até 2031. Esse crescimento não é apenas uma questão de volume, pois os líderes digitais também obtêm maior controle sobre preços, educação do produto, retenção por assinatura e dados de clientes primários. cbdMD reportou vendas líquidas diretas ao consumidor de USD 3,8 milhões no segundo trimestre do ano fiscal de 2026, equivalente a 67% da receita total, o que demonstrou que as vendas digitais diretas ainda têm peso significativo dentro do modelo operacional. O mercado de canabidiol (CBD) da América do Norte também favorece marcas que conseguem converter primeiras compras em demanda por assinatura, pois produtos de uso recorrente recompensam consistência, conveniência e ciclos de reabastecimento confiáveis. Operadores estabelecidos, portanto, ganham uma vantagem estrutural quando combinam lojas digitais, presença em marketplaces e visibilidade offline em vez de depender de um único caminho de vendas. Isso é especialmente importante em uma categoria onde educação, segurança e prova de qualidade frequentemente impulsionam a segunda e a terceira compra mais do que a primeira.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Requisitos de Conformidade Fragmentados entre Estados e Governo Federal | -1.8% | Estados Unidos (principal), Canadá | Longo prazo (≥ 4 anos) |

| Fricções Contínuas em Serviços Bancários, Pagamentos e Seguros para Marcas de CBD | -1.2% | Estados Unidos (principal), Canadá | Médio prazo (2 a 4 anos) |

| Erosão de Preços por Excesso de Oferta de Biomassa de Cânhamo e Rotulagem Privada | -0.9% | Estados Unidos, Canadá | Curto prazo (≤ 2 anos) |

| Aplicação Restritiva de Rotulagem, Alegações e Publicidade | -0.7% | Estados Unidos (principal) | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Requisitos de Conformidade Fragmentados entre Estados e Governo Federal

O mercado de canabidiol (CBD) da América do Norte ainda enfrenta um sério obstáculo decorrente de regras de conformidade desiguais entre jurisdições e canais. Medterra afirmou que o Projeto de Lei 8 da Assembleia da Califórnia interromperá as vendas de seus produtos contendo THC no estado após 1º de julho de 2026, o que demonstra como a ação em nível estadual pode rapidamente perturbar portfólios de produtos existentes[2]Medterra, "Atualização Regulatória da Califórnia," Medterra, medterracbd.com. O Canadá está passando por um processo diferente, com etapas de consulta e simplificação que apontam para uma via de produto mais definida, mas esse contraste também destaca o quão desigual permanece o quadro regional. Operadores maiores conseguem absorver trabalho de reformulação, revisão de conformidade e prazos de aprovação mais lentos com mais facilidade do que marcas menores. Isso significa que o mercado de canabidiol (CBD) da América do Norte pode continuar a se consolidar, não apenas porque a demanda está crescendo, mas porque o custo de manter a conformidade continua aumentando.

Erosão de Preços por Excesso de Oferta de Biomassa de Cânhamo e Rotulagem Privada

O mercado de canabidiol (CBD) da América do Norte também permanece exposto à pressão de preços decorrente do excesso de oferta anterior e do crescimento constante da atividade de marca própria. Mesmo quando a demanda do consumidor melhora, a recuperação das margens upstream pode ser lenta porque muitos fornecedores ainda competem com extratos de baixo preço e formulações simples sem diferenciação. Isso importa mais para empresas que carecem de identidade de formulação sólida, suporte clínico ou confiança na marca, pois esses operadores são mais fáceis de substituir tanto em canais de varejo quanto online. O resultado é um piso de preços mais fraco para produtos de estilo commodity e uma lacuna de desempenho mais ampla entre marcas premium e vendedores indiferenciados. O mercado de canabidiol (CBD) da América do Norte, portanto, recompensa empresas que conseguem defender valor por meio de certificação, adequação ao canal, qualidade do produto e maior clareza de caso de uso, em vez de apenas preço por miligrama.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: O Cânhamo Permanece como Base de Volume enquanto o CBD Derivado da Maconha Ganha Impulso Mais Rápido

O cânhamo respondeu por 71,31% da participação de mercado de canabidiol (CBD) da América do Norte em 2025, mantendo-se firmemente à frente do CBD derivado da maconha em termos de receita. Essa liderança reflete a vantagem de escala construída em torno do cultivo de cânhamo, capacidade de extração, rotas de fornecimento estabelecidas e maior compatibilidade com o posicionamento convencional de bem-estar em toda a região. No setor de canabidiol (CBD) da América do Norte, o cânhamo também se encaixa mais facilmente em modelos amplos de varejo e comércio eletrônico porque já foi normalizado para um conjunto maior de casos de uso comercial. Essa base instalada confere aos produtos derivados de cânhamo uma forte presença em óleos, gomas, cápsulas, tópicos e formatos adjacentes a farmácias que necessitam de consistência e fornecimento familiar. Isso também significa que a maior parcela do mercado de canabidiol (CBD) da América do Norte ainda repousa sobre fornecedores capazes de gerenciar insumos agrícolas, padrões de extração e documentação de qualidade em escala.

O CBD derivado da maconha tem projeção de crescimento a um CAGR de 17,38% até 2031, o que o coloca acima do ritmo geral do mercado e demonstra que a demanda está se ampliando além da maior categoria de fonte. Parte desse crescimento vem de ambientes de uso adulto de cannabis, onde os consumidores frequentemente preferem perfis de canabinoides mais completos e percebem essas formulações como mais potentes ou mais completas. O foco da Casa Branca na expansão da pesquisa sobre canabinoides também dá mais visibilidade às vias de desenvolvimento com orientação clínica, o que pode apoiar formulações de maior valor em ambos os grupos de fontes ao longo do tempo[3]A Casa Branca, "Ampliando a Pesquisa sobre Maconha Medicinal e Canabidiol," A Casa Branca, whitehouse.gov. O mercado de canabidiol (CBD) da América do Norte, portanto, tem uma estrutura dual por fonte, com o cânhamo preservando a maior base comercial e o CBD derivado da maconha ampliando o segmento de crescimento premium. Esse equilíbrio importa porque mantém as economias de escala centradas no cânhamo, ao mesmo tempo que permite o surgimento de bolsões de demanda de crescimento mais rápido onde a percepção clínica, as regras de canal e a preferência do consumidor favorecem a origem diferenciada de canabinoides.

Por Uso Final: O Bem-Estar Ancora a Demanda Atual enquanto os Cuidados com Animais de Estimação e os Farmacêuticos Elevam o Valor Estratégico

Bem-estar e uso pessoal detiveram 32,24% do mercado em 2025, tornando-se a maior categoria de uso final no mercado de canabidiol (CBD) da América do Norte. Esse segmento permanece como âncora de volume porque conecta o CBD ao suporte ao sono, gerenciamento do estresse, recuperação após exercícios e rotinas familiares de bem-estar diário. É também a categoria mais fácil para as marcas posicionarem em múltiplos formatos, o que ajuda a explicar por que gomas, tinturas, cápsulas e produtos tópicos alimentam esse mesmo conjunto de demanda. O amplo alcance do bem-estar e uso pessoal oferece às empresas um grande ponto de entrada para o consumidor, mas também cria mais concorrência direta de preços e imitação mais rápida. Por essa razão, as marcas no mercado de canabidiol (CBD) da América do Norte frequentemente utilizam camadas de formulação, combinação de ingredientes e sinais de qualidade mais fortes para se destacar dentro da maior base de uso final.

Os cuidados com animais de estimação têm projeção de crescimento a um CAGR de 16,52% até 2031, o que lhes confere a perspectiva de crescimento mais forte entre os segmentos de uso final e demonstra com que rapidez o caso de uso está se tornando convencional. O processo de consulta da Health Canada sinalizou interesse material em vias de CBD veterinário, o que apoia a ideia de que a demanda por animais de estimação está se aproximando de uma supervisão profissional formal. Os farmacêuticos também têm peso estratégico porque as vias de reembolso direcionadas por médicos podem converter parte da demanda por CBD de gastos discricionários em gastos de cuidados orçamentados. Essa mudança importa para o mercado de canabidiol (CBD) da América do Norte porque os canais clínicos atribuem mais valor à documentação, padronização e disciplina de formulação do que os canais liderados pelo consumidor. A estrutura de uso final, portanto, combina uma base de bem-estar ampla e estável com dois segmentos de valorização, um em cuidados com animais de estimação e outro em farmacêuticos, que podem melhorar a qualidade de preços e a defensibilidade do canal.

Por Forma do Produto: As Gomas Lideram a Adoção enquanto os Tópicos Constroem um Caso Clínico Mais Sólido

Gomas e confeitaria detiveram uma participação de 28,52% em 2025, tornando-se a forma de produto líder no mercado de canabidiol (CBD) da América do Norte. Sua posição está ligada à dosagem precisa, consumo discreto, ampla familiaridade e integração mais fácil para consumidores que não desejam tinturas ou formatos inalados. As gomas também suportam extensão de marca porque as empresas podem combinar CBD com ingredientes adjacentes e criar mensagens distintas de caso de uso em torno de sono, calma, recuperação ou equilíbrio diário. Isso mantém o formato comercialmente atraente mesmo com o aumento da concorrência no setor, pois a familiaridade com o formato reduz a barreira para experimentação. No setor de canabidiol (CBD) da América do Norte, as gomas continuam funcionando tanto como formato de aquisição de clientes quanto como veículo de premiumização quando as marcas adicionam ingredientes funcionais e posicionamento mais preciso.

Tópicos e cuidados com a pele têm projeção de crescimento a um CAGR de 16,25% até 2031, tornando-os a forma de crescimento mais rápido e conferindo-lhes um papel diferente dentro do mix de portfólio. Esse crescimento reflete a demanda por casos de uso localizados, maior interesse em aplicações anti-inflamatórias e de cuidados com a pele, e melhor adequação às recomendações no estilo farmácia. O mercado de canabidiol (CBD) da América do Norte também se beneficia quando os tópicos são combinados com abordagens de entrega mais respaldadas por evidências, pois a diferenciação clinicamente defensável importa mais à medida que os canais vinculados à saúde se expandem. Óleos e tinturas ainda retêm importância para usuários experientes que valorizam o controle de dose e o uso flexível, enquanto cápsulas e cápsulas gelatinosas se encaixam melhor em rotinas padronizadas e uma apresentação mais médica. A estrutura de forma do produto, portanto, mostra uma divisão clara, com as gomas detendo o alcance mais amplo ao consumidor e tópicos, cápsulas e outros produtos específicos de formato moldando a próxima etapa de profundidade da categoria.

Por Canal de Distribuição: A Credibilidade Liderada por Farmácias Sustenta a Participação enquanto o Comércio Eletrônico Expande o Alcance

Farmácias hospitalares e especializadas responderam por 32,52% do tamanho do mercado de canabidiol (CBD) da América do Norte em 2025, tornando-se o maior canal de distribuição no mix regional. Essa liderança reflete o valor dos padrões de revisão farmacêutica, documentação de produtos e maior confiança em torno de itens em conformidade, claramente rotulados e fabricados de forma consistente. A via de reembolso direcionada por médicos de 2026 fortalece ainda mais esse canal porque dá mais peso a produtos que atendem às expectativas formais de saúde e podem ser integrados a modelos de cuidados supervisionados. Na prática, isso cria um ciclo de qualidade autorreforçante onde marcas mais bem documentadas obtêm melhor acesso às prateleiras, e melhor acesso às prateleiras melhora a confiança, o uso recorrente e a visibilidade na área da saúde. Para o mercado de canabidiol (CBD) da América do Norte, a força das farmácias, portanto, não é apenas uma questão de participação de canal, mas também um sinal de que conformidade e credibilidade clínica estão se tornando ativos comerciais.

O comércio eletrônico tem previsão de crescimento a um CAGR de 18,25% até 2031, tornando-o o canal de crescimento mais rápido e um dos motores mais claros de expansão de volume. Os canais digitais funcionam bem para produtos com alto teor educacional, pois as empresas podem explicar dosagem, casos de uso, ingredientes e detalhes de testes com mais profundidade do que muitas prateleiras físicas permitem. Os resultados de 2026 da cbdMD demonstraram como a receita digital direta permanece central para o desempenho operacional, especialmente quando as marcas utilizam assinaturas e sistemas de pedidos recorrentes para estender o valor do tempo de vida do cliente. As lojas de varejo ainda importam porque continuam sendo um importante ponto de experimentação para novos compradores, enquanto pontos de venda especializados e canais de profissionais de saúde atendem a consumidores mais seletivos que desejam produtos selecionados e sinais de confiança mais fortes. O panorama de distribuição no mercado de canabidiol (CBD) da América do Norte, portanto, não é uma simples mudança do offline para o online, mas um sistema em camadas onde as farmácias constroem confiança, o comércio eletrônico constrói escala e o varejo físico apoia a descoberta.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

Os Estados Unidos responderam por 40,22% da receita regional em 2025, mantendo-se no centro do mercado de canabidiol (CBD) da América do Norte. Sua liderança é sustentada por uma base de varejo de bem-estar mais profunda, maior atividade de comércio eletrônico e maior visibilidade de produtos de CBD de marca em múltiplos canais. A mudança mais importante recente é a abertura de uma via de reembolso direcionada por médicos para produtos elegíveis derivados de cânhamo em ambientes de cuidados vinculados ao Medicare aprovados. Essa mudança importa porque oferece aos fornecedores em conformidade um caminho para os fluxos de decisão de saúde, em vez de deixar a categoria vinculada apenas à autosseleção do consumidor. Também eleva o valor comercial de evidências, garantia de qualidade e aceitação em farmácias no mercado de canabidiol (CBD) da América do Norte.

O México é o segmento de país de crescimento mais rápido, com um CAGR de 16,15% até 2031, o que demonstra que a história regional não está mais limitada aos Estados Unidos e ao Canadá. Sua base de partida menor cria mais espaço para aceleração à medida que o acesso formal a produtos melhora e as opções de fornecimento transfronteiriço em conformidade se expandem. A demanda no México ainda está em estágio inicial de desenvolvimento, mas a oportunidade é cada vez mais visível para empresas que conseguem navegar pelas expectativas de importação, registro e qualidade de produto. Isso torna o México um importante alavancador de crescimento de médio prazo para o mercado de canabidiol (CBD) da América do Norte, especialmente para marcas que já entendem categorias de produtos regulamentados. O apelo comercial é mais forte para fornecedores com sistemas de conformidade disciplinados, pois o crescimento mais rápido por si só não elimina a necessidade de padronização de produtos e confiança.

O Canadá permanece uma parte estruturalmente importante do mercado de canabidiol (CBD) da América do Norte porque o país combina alta familiaridade com cannabis com uma discussão política ativa sobre vias de canabidiol sem prescrição. A Health Canada reuniu 135 submissões durante seu processo de consulta e posteriormente resumiu amplas visões das partes interessadas sobre como os produtos de CBD poderiam se encaixar em um quadro de produtos de saúde mais acessível. As emendas de simplificação de março de 2025 também demonstraram que os reguladores estão dispostos a reduzir parte do ônus processual dentro do quadro de cannabis. Se uma via mais clara de venda sem prescrição for adotada, o Canadá poderia converter a familiaridade existente em uma adoção mais rápida de formatos padronizados de CBD vendidos por meio de canais de varejo e saúde mais convencionais.

Cenário Competitivo

O mercado de canabidiol (CBD) da América do Norte permaneceu fragmentado em 2026, mas a forma da concorrência está se tornando mais clara e disciplinada. Um nível superior de marcas respaldadas pela ciência e omnicanais está se separando de um campo mais amplo de vendedores de marca própria e menos diferenciados. Essa separação está sendo impulsionada pela profundidade de conformidade, ambição clínica, qualidade de fabricação e acesso a relacionamentos mais sólidos com varejistas e farmácias. O mercado de canabidiol (CBD) da América do Norte, portanto, parece menos uma corrida ampla por reconhecimento e mais uma disputa por documentação, qualidade de distribuição e solidez de capital. Essa mudança é visível nos tipos de movimentos estratégicos que as empresas líderes estão realizando em aquisições, reestruturação e desenvolvimento de canais de saúde.

cbdMD fortaleceu sua posição em janeiro de 2026 por meio da aquisição da Bluebird Botanicals, que adicionou propriedade intelectual de formulação de espectro completo com status GRAS e uma base de clientes de comércio eletrônico estabelecida. Charlotte's Web também reformulou seu balanço patrimonial por meio de uma transação de março de 2026 com a British American Tobacco, que incluiu conversão de debêntures e um investimento em ações de USD 10 milhões para fortalecer a flexibilidade financeira. Esses movimentos importam porque apoiam o desenvolvimento de produtos, a expansão de canais e a capacidade de absorver custos de conformidade que marcas menores podem ter dificuldade em suportar. Outro exemplo ocorreu em março de 2026, quando o Splash Beverage Group assinou uma carta de intenções para aquisição e fusão com a Medterra, o que demonstrou que categorias externas também veem plataformas de CBD como ativos comerciais valiosos. O mercado de canabidiol (CBD) da América do Norte está, portanto, se consolidando por meio de transações que visam menos à escala simples e mais ao acesso a canais, ativos de formulação e opcionalidade estratégica.

O espaço competitivo em branco no mercado de canabidiol (CBD) da América do Norte está cada vez mais centrado em produtos que conseguem satisfazer tanto a conveniência do consumidor quanto o escrutínio clínico. Formatos solúveis em água, apresentações adequadas para farmácias e sistemas de entrega com lógica de desempenho mais clara provavelmente receberão mais atenção do que produtos commodity indiferenciados. Marcas menores ainda podem vencer ao ocupar uma posição estreita, como transparência, credenciais orgânicas, equilíbrio preço-valor ou foco em caso de uso especializado. Mesmo assim, o mercado está se tornando mais difícil para vendedores que carecem de prova de qualidade, execução de canal repetível ou uma razão clara para ser escolhido em detrimento de um concorrente maior. O resultado prático é que o mercado de canabidiol (CBD) da América do Norte permanece fragmentado no papel, enquanto o poder competitivo real está se concentrando entre empresas que conseguem combinar alcance de marca com evidências, conformidade e melhor suporte de capital.

Líderes do Setor de Canabidiol (CBD) da América do Norte

-

Canopy Growth Corporation

-

Charlotte's Web Holdings, Inc.

-

Tilray Brands, Inc.

-

CV Sciences, Inc.

-

Medterra CBD

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: cbdMD lançou um canal de saúde clínica dedicado para apoiar a via de Incentivo ao Engajamento do Beneficiário (BEI) do CMS, envolvendo organizações de cuidados responsáveis, práticas de oncologia e sistemas de saúde. Produtos elegíveis de CBD derivado de cânhamo podem ser fornecidos a beneficiários do Medicare em até USD 500 anualmente sob supervisão médica.

- Abril de 2026: A FDA deu um passo significativo em sua abordagem à regulamentação do CBD ao introduzir uma política de discricionariedade de aplicação. Essa política permite que produtos de CBD administrados por via oral e derivados de cânhamo sejam fornecidos a pacientes do Medicare, mas apenas sob a supervisão de um médico responsável pelo tratamento. Para estar em conformidade, os produtos devem atender a quatro critérios principais, incluindo seguir os padrões de fabricação GMP e garantir que não sejam comercializados para crianças.

Escopo do Relatório do Mercado de Canabidiol (CBD) da América do Norte

De acordo com o escopo do relatório, o Canabidiol (CBD) é um composto de ocorrência natural encontrado na planta cannabis. É um dos muitos canabinoides presentes na cannabis e é conhecido por suas potenciais propriedades terapêuticas.

A segmentação do mercado de Canabidiol (CBD) da América do Norte é categorizada por fonte, uso final, forma do produto, canal de distribuição e país. Por fonte, o mercado é dividido em cânhamo e maconha. Por uso final, inclui farmacêuticos, bem-estar e uso pessoal, alimentos e bebidas, cosméticos e cuidados com a pele, cuidados com animais de estimação e outros usos finais. Por forma do produto, a segmentação abrange óleos e tinturas, cápsulas e cápsulas gelatinosas, gomas e confeitaria, tópicos e cuidados com a pele e outras formas de produto. Por canal de distribuição, o mercado é segmentado em farmácias hospitalares e especializadas, lojas de varejo, comércio eletrônico e outros canais de distribuição. Por país, a segmentação inclui os Estados Unidos, Canadá e México. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| Cânhamo |

| Maconha |

| Farmacêuticos |

| Bem-Estar e Uso Pessoal |

| Alimentos e Bebidas |

| Cosméticos e Cuidados com a Pele |

| Cuidados com Animais de Estimação |

| Outros Usos Finais |

| Óleos e Tinturas |

| Cápsulas e Cápsulas Gelatinosas |

| Gomas e Confeitaria |

| Tópicos e Cuidados com a Pele |

| Outras Formas de Produto |

| Farmácias Hospitalares e Especializadas |

| Lojas de Varejo |

| Comércio Eletrônico |

| Outros Canais de Distribuição |

| Estados Unidos |

| Canadá |

| México |

| Por Fonte | Cânhamo |

| Maconha | |

| Por Uso Final | Farmacêuticos |

| Bem-Estar e Uso Pessoal | |

| Alimentos e Bebidas | |

| Cosméticos e Cuidados com a Pele | |

| Cuidados com Animais de Estimação | |

| Outros Usos Finais | |

| Por Forma do Produto | Óleos e Tinturas |

| Cápsulas e Cápsulas Gelatinosas | |

| Gomas e Confeitaria | |

| Tópicos e Cuidados com a Pele | |

| Outras Formas de Produto | |

| Por Canal de Distribuição | Farmácias Hospitalares e Especializadas |

| Lojas de Varejo | |

| Comércio Eletrônico | |

| Outros Canais de Distribuição | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de canabidiol (CBD) da América do Norte em 2026?

O mercado de canabidiol (CBD) da América do Norte atingiu USD 5,36 bilhões em 2026 e tem projeção de alcançar USD 10,70 bilhões até 2031 a um CAGR de 14,82%, com base nos dados fornecidos no rascunho.

Qual categoria de fonte lidera a receita no mercado de canabidiol (CBD) da América do Norte?

O cânhamo liderou o mix de fontes com uma participação de 71,31% em 2025, refletindo sua maior infraestrutura de cultivo, extração e comercialização em toda a região.

Qual categoria de uso final está crescendo mais rapidamente para o CBD na América do Norte?

Os cuidados com animais de estimação têm projeção de registrar o crescimento de uso final mais rápido a um CAGR de 16,52% até 2031, apoiados pelo aumento dos gastos premium com saúde animal e pelo maior interesse veterinário.

Por que as farmácias hospitalares e especializadas são importantes para as marcas de CBD?

As farmácias hospitalares e especializadas detiveram uma participação de 32,52% em 2025 e são importantes porque a aceitação no canal depende cada vez mais da qualidade do produto, documentação e credibilidade voltada para a área da saúde.

Qual país oferece a perspectiva de crescimento mais rápido na região?

O México deve registrar a expansão mais rápida em nível de país a um CAGR de 16,15% até 2031, o que aponta para um potencial de crescimento significativo de médio prazo a partir de uma base menor.

O que está mudando a concorrência entre as principais empresas de CBD na América do Norte?

A concorrência está se deslocando em direção à prontidão clínica, profundidade de conformidade e solidez de canal, como evidenciado pela aquisição da Bluebird Botanicals pela cbdMD, pela reestruturação da Charlotte's Web apoiada pela BAT e pela carta de intenções da Splash Beverage com a Medterra.

Página atualizada pela última vez em: