Größe und Marktanteil des nordamerikanischen Mezcal-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

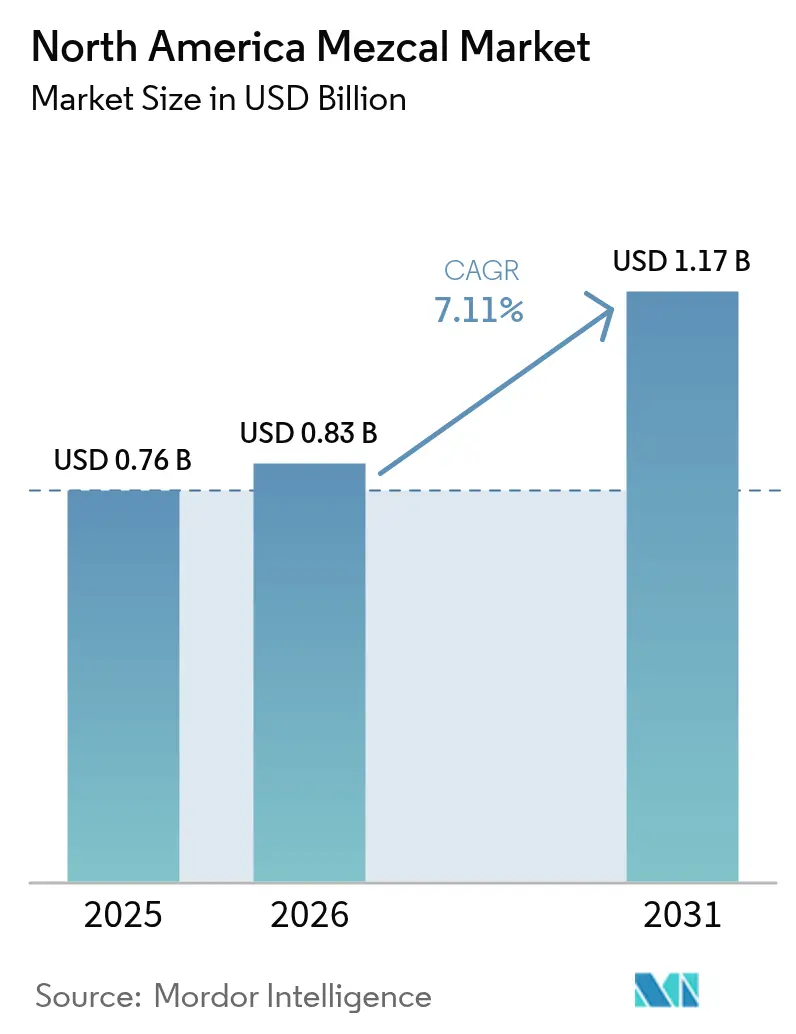

| Marktgröße im Basisjahr (2025) | 0.76 Milliarden US-Dollar |

| Marktgröße (2026) | 0.83 Milliarden US-Dollar |

| Marktgröße (2031) | 1.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.11% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Mezcal-Marktes von Mordor Intelligence

Die Größe des nordamerikanischen Mezcal-Marktes wird voraussichtlich von 0,83 Milliarden USD im Jahr 2026 auf 1,17 Milliarden USD bis 2031 steigen, was einem Wachstum mit einer CAGR von 7,11 % über den Zeitraum 2026–2031 entspricht. Die lebhafte Cocktailkultur der Region, die durch den Tourismus geförderte Entdeckung und die anhaltende Premiumisierung haben dazu beigetragen, dass Mezcal die breitere Spirituosenkategorie übertrifft. Super-Premium-Abfüllungen schaffen inkrementellen Mehrwert, da Millennials und Konsumenten der Generation Z Produkte mit klarer Herkunft und handwerklichen Narrativen bevorzugen. US-amerikanische Distributoren berichten, dass limitierte Flaschen mit einem Preis über 80 USD in weniger als sechs Wochen ausverkauft sind, während Massenmarkt-Artikel in Lebensmittel- und Convenience-Kanälen eine konstante Umschlaggeschwindigkeit aufrechterhalten. Multinationale Übernahmen haben die Markensichtbarkeit und die Marketingausgaben erhöht und den Abstand zu Tequila am Point of Sale verringert. Die Ausweitung des Vertriebs auf E-Commerce und Fachgeschäfte demokratisiert den Zugang weiter, insbesondere in sekundären US-amerikanischen Städten, in denen die Präsenz im Regal vor 2024 minimal war.

Wichtigste Erkenntnisse des Berichts

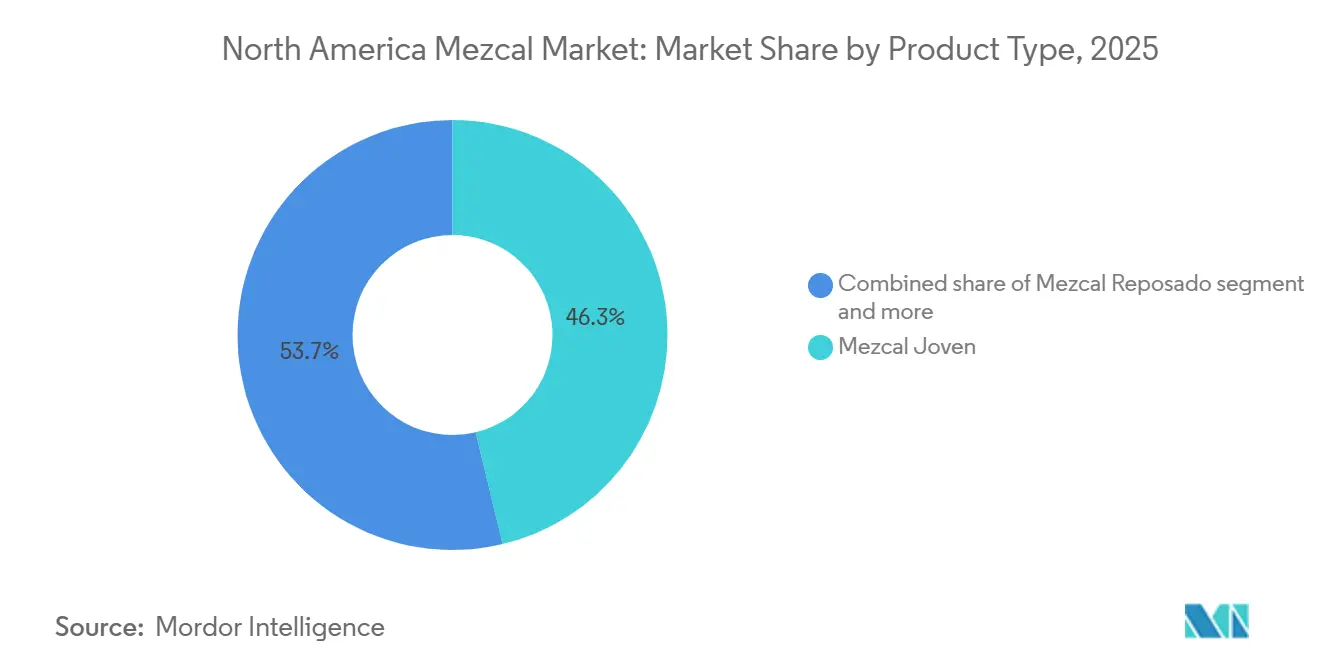

- Nach Produkttyp hielt Mezcal Joven im Jahr 2025 einen Marktanteil von 46,27 % am nordamerikanischen Mezcal-Markt, während Mezcal Reposado bis 2031 voraussichtlich mit einer CAGR von 8,93 % wachsen wird.

- Nach Produktionsmethode entfiel im Jahr 2025 ein Anteil von 65,84 % der Größe des nordamerikanischen Mezcal-Marktes auf handwerklichen Mezcal; das Ancestral-Format verzeichnet im gleichen Zeitraum eine CAGR von 8,38 %.

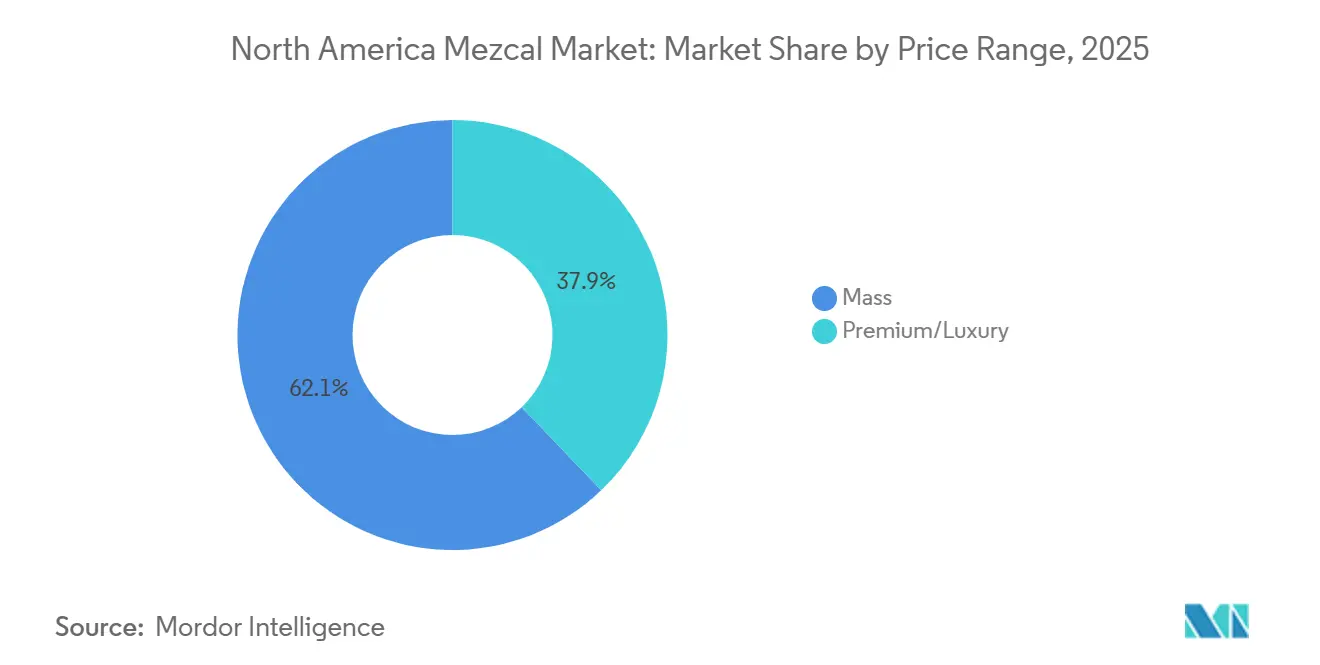

- Nach Preissegment erfasste das Premium-/Luxussegment im Jahr 2025 einen Wertanteil von 37,85 % und soll bis 2031 mit einer CAGR von 9,17 % wachsen.

- Nach Vertriebskanal entfielen im Jahr 2025 68,54 % des Umsatzes auf den Einzelhandel, während der Gastronomiekanal mit 7,94 % bis 2031 am schnellsten wächst.

- Nach Geografie hielten die Vereinigten Staaten im Jahr 2025 einen Anteil von 73,13 % am nordamerikanischen Mezcal-Markt, und Mexiko wird voraussichtlich die höchste CAGR von 8,07 % im Zeitraum 2026–2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Mezcal-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Verbraucherpräferenz für Premium- und handwerkliche Spirituosen | +1.9% | Vereinigte Staaten, Kanada, Mexiko | Mittelfristig (2–4 Jahre) |

| Zunehmende Beliebtheit von Craft-Cocktails und Mixologie-Kultur | +1.6% | Urbane Zentren der USA, Ballungsräume Kanadas, Mexiko-Stadt | Kurzfristig (≤ 2 Jahre) |

| Wachsende Wertschätzung für authentische und traditionsreiche Produkte | +1.3% | Gesamtes Nordamerika | Langfristig (≥ 4 Jahre) |

| Mezcal-Tourismus und erlebnisorientierte Entdeckung als Nachfragetreiber | +0.9% | Mexiko, Ausstrahlungseffekte auf USA und Kanada | Mittelfristig (2–4 Jahre) |

| Wachsendes Interesse an einzigartigen und komplexen Geschmacksprofilen | +1.0% | Craft-Enthusiasten in den USA, Premium-Konsumenten in Kanada | Mittelfristig (2–4 Jahre) |

| Ausweitung des Vertriebs über Einzelhandels- und Gastronomiekanäle | +1.5% | USA, Kanada, Mexiko | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Verbraucherpräferenz für Premium- und handwerkliche Spirituosen

Die Premiumisierungswelle, die den nordamerikanischen Spirituosenkonsum neu gestaltet, kommt Mezcal überproportional zugute, da Verbraucher ihr Ermessensbudget für Produkte mit transparenter Herkunft und handwerklichen Narrativen einsetzen. Super-Premium-Mezcal soll in den nächsten 5 Jahren jährlich um rund 16 % wachsen – mehr als doppelt so schnell wie die CAGR des Gesamtmarktes –, wobei die Vereinigten Staaten laut Bacardi 86 % des weltweiten Super-Premium-Mezcal-Volumens ausmachen.[1]Quelle: Bacardi Limited, "Cocktail Trends Report 2024," bacardilimited.com Diese Dynamik spiegelt die breitere Tequila- und Mezcal-Kategorie wider, die im Jahr 2024 einen US-amerikanischen Einzelhandelsumsatz von 6,7 Milliarden USD verzeichnete, ein Anstieg von 2,9 %, was sie laut dem Rat der Destilleriespirituosen der Vereinigten Staaten zum einzigen großen Spirituosensegment macht, das in einem insgesamt stagnierenden Markt ein positives Wachstum verzeichnete. Hochwertiger Tequila und Mezcal haben sich seit 2003 um 1.270 % ausgeweitet, während Super-Premium-Varianten um 1.500 % gestiegen sind, was einen strukturellen Wandel unterstreicht, bei dem der Preis eher als Qualitätssignal denn als Barriere gilt, so der Rat der Destilleriespirituosen der Vereinigten Staaten. Die Bereitschaft, Premiumpreise zu zahlen, ist besonders ausgeprägt bei Millennials und der Generation Z, die Authentizität und Nachhaltigkeitsversprechen gegenüber dem Markenerbe priorisieren, was kleineren handwerklichen Produzenten eine Öffnung bietet, über Storytelling und Terroir-Differenzierung zu konkurrieren.

Zunehmende Beliebtheit von Craft-Cocktails und Mixologie-Kultur

Mezcals rauchige Komplexität und regionale Variabilität haben ihn zu einem Eckpfeiler der zeitgenössischen Mixologie gemacht, wobei 39 % der weltweiten Barkeeper und 48 % der lateinamerikanischen Barkeeper ihn im Jahr 2024 laut Bacardis jährlicher Trendstudie als die führende Spirituose zur „Veredelung” von Cocktails identifizierten. Diese professionelle Empfehlung schlägt sich in der Gastronomie nieder, da 63 % der Barkeeper Interesse daran bekunden, die Verwendung von Mezcal auszuweiten, was bei Verbrauchern, die möglicherweise keine ganze Flasche für den Heimkonsum kaufen würden, zu Probierkäufen führt. Der Gastronomiekanal wächst bis 2031 mit einer CAGR von 7,94 % und übertrifft damit den breiteren Spirituosenmarkt, da die Erholung der Gastronomie und des Nachtlebens nach der Pandemie den Besucherverkehr in städtischen Zentren aufrechterhält, wo Craft-Cocktail-Programme Premiumpreise erzielen. Trinkfertige Cocktails (RTD), die im Jahr 2024 um 16,5 % auf 3,3 Milliarden USD gestiegen sind und nun 14,2 % des US-amerikanischen Spirituosenmarktes ausmachen, beginnen Mezcal zu integrieren, da Marken eine Differenzierung über Wodka- und Tequila-Basen hinaus anstreben, so der Rat der Destilleriespirituosen der Vereinigten Staaten.[2]Quelle: Rat der Destilleriespirituosen, "Daten der US-amerikanischen Spirituosenindustrie," distilledspirits.org Dosenformate dominieren den RTD-Bereich mit einem Anteil von 79,8 % und bieten Mezcal-Produzenten einen skalierbaren Weg, um Convenience-Store-Käufer zu erreichen, die Portabilität und Portionskontrolle priorisieren.

Wachsende Wertschätzung für authentische und traditionsreiche Produkte

Mezcals Status als Ursprungsbezeichnung (DO) und handwerkliche Produktionsmethoden – oft mit Kleinchargen-Destillation in Tontöpfen oder Kupferbrennblasen, der Ernte wilder Agaven und generationenübergreifenden Familienrezepten – sprechen Verbraucher an, die Produkte suchen, die kulturelles Erbe verkörpern und der Industrialisierung widerstehen. Der Regulierungsrat für Mezcal (CRM) setzt die NOM-070-Standards durch, die drei Produktionskategorien abgrenzen: Handwerklich (65,84 % Marktanteil im Jahr 2025), Ancestral (am schnellsten wachsend mit einer CAGR von 8,38 %) und Industriell, wobei handwerkliche und Ancestral-Formate Preisaufschläge von 30–50 % gegenüber industriellen Varianten erzielen.[3]Quelle: Regulierungsrat für Mezcal, "NOM-070-Standards," crm.org.mx Dieser Regulierungsrahmen fungiert sowohl als Qualitätssicherungsmechanismus als auch als Marketinginstrument, da Zertifizierungslabels Käufern, die sich in einem überfüllten Regalangebot zurechtfinden müssen, Authentizität signalisieren. Das Erbe-Narrativ wird durch den Mezcal-Tourismus verstärkt, bei dem Destillerie-Besuche in Oaxaca und den umliegenden Regionen es Verbrauchern ermöglichen, die Produktion aus erster Hand zu erleben; die internationalen Touristenankünfte in Mexiko stiegen laut Datatur Mexico im Zeitraum Januar–Mai 2025 um 6,8 % auf 19,4 Millionen, wobei die Ausgaben 15,9 Milliarden USD erreichten. Diese Erlebniskontaktpunkte verwandeln gelegentliche Touristen in Markenbotschafter, die nach Hause zurückkehren und nach den spezifischen Marken suchen, denen sie begegnet sind, was einen positiven Kreislauf aus Entdeckung und Wiederkauf schafft.

Mezcal-Tourismus und erlebnisorientierte Entdeckung als Nachfragetreiber

Die Schnittstelle von Reisen und Spirituosenbildung erweist sich als wirkungsvoller Nachfragetreiber, da mezcalproduzierende Regionen in Oaxaca, Guerrero und Durango eine Tourismusinfrastruktur entwickeln, die Destillerie-Besuche als kulturelle Erlebnisse und nicht als bloße Fabrikbesichtigungen positioniert. Die internationalen Ankünfte in Mexiko stiegen im Zeitraum Januar–Mai 2025 im Jahresvergleich um 6,8 %, wobei die US-amerikanischen Fluggäste um 4,2 % auf 6,1 Millionen und die kanadischen Ankünfte um 11,6 % auf 1,6 Millionen stiegen, so Datatur Mexico. Die durchschnittlichen Ausgaben pro Besucher erreichten 404,40 USD, was eine Gruppe widerspiegelt, die bereit ist, Budgets für Premium-Erlebnisse einzusetzen, einschließlich geführter Verkostungen, Palenque-Touren (Destillerie-Besuche) und Agavenfeld-Exkursionen, so Datatur Mexico. Diese erlebnisorientierte Entdeckung schlägt sich in einem Kaufverhalten nach der Reise nieder: Reisende, die in die Vereinigten Staaten und nach Kanada zurückkehren, versuchen, das sensorische Erlebnis zu replizieren, und greifen dabei oft auf die spezifischen Marken zurück, die sie probiert haben. Das Phänomen ist besonders ausgeprägt in Fachgeschäften für Spirituosen und Direktvertriebskanälen, wo das Personal Verkostungsnotizen und Herkunftsgeschichten liefern kann, die das Vor-Ort-Narrativ widerspiegeln.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische und zertifizierungsbezogene Komplexität | -0.5% | Mexiko (Produktionskonformität), Vereinigte Staaten und Kanada (Importdokumentation) | Langfristig (≥ 4 Jahre) |

| Hohe Produktions- und Logistikkosten | -0.7% | Mexiko (Produktion), Vereinigte Staaten und Kanada (Import und Vertrieb) | Mittelfristig (2–4 Jahre) |

| Volatilität bei Agavenangebot und -preisen | -0.8% | Mexiko (Hauptproduktion), Ausstrahlungseffekte auf die nordamerikanische Preisgestaltung | Kurzfristig (≤ 2 Jahre) |

| Premiumpreise begrenzen die Durchdringung des Massenmarktes | -0.6% | Vereinigte Staaten und Kanada (preissensible Segmente) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische und zertifizierungsbezogene Komplexität

Mezcal-Produktion und -Export werden durch NOM-070 geregelt, das die Einhaltung der Zertifizierungsstandards des Regulierungsrats für Mezcal (CRM) vorschreibt, die Produktionsmethoden (Handwerklich, Ancestral, Industriell), Agavenarten und geografische Herkunft in 9 mexikanischen Bundesstaaten abgrenzen. Während dieser Regulierungsrahmen die Authentizität schützt und Verfälschungen verhindert, auferlegt er kleinen Produzenten, denen die rechtlichen und technischen Ressourcen fehlen, um Zertifizierungsprüfungen, Kennzeichnungsanforderungen und Rückverfolgbarkeitsdokumentation zu bewältigen, administrative Belastungen. Die Kosten der CRM-Zertifizierung können für kleinere Palenques jährlich 10.000 USD übersteigen – ein nicht unerheblicher Aufwand, wenn die Produktionsmengen möglicherweise nur wenige tausend Liter pro Jahr betragen. Der Import in die Vereinigten Staaten und nach Kanada erfordert zusätzliche Konformität mit den Vorschriften des TTB (Steuer- und Handelsbüro für Alkohol und Tabak) und der CBSA (Kanadische Grenzdienstagentur), einschließlich Etikettengenehmigungen, Zolltarifklassifizierungen und Verbrauchsteueranmeldungen, was Reibungsverluste erzeugt, die größere Distributoren mit etablierter Compliance-Infrastruktur begünstigen. Diese regulatorische Komplexität schränkt den Markteintritt für aufstrebende Marken ein und begrenzt die SKU-Proliferation, da Distributoren Produkte mit nachgewiesener Umschlaggeschwindigkeit priorisieren, um den administrativen Aufwand zu rechtfertigen.

Hohe Produktions- und Logistikkosten

Die handwerkliche und Ancestral-Mezcal-Produktion ist von Natur aus arbeitsintensiv und umfasst manuelles Agavenernte, unterirdisches Grubenrösten, Steinmühlen-Zerkleinerung (Tahona), Freiluftfermentation in Holzbottichen und Kleinchargen-Destillation in Ton- oder Kupferbrennblasen. Diese traditionellen Methoden erzielen im Vergleich zur industriellen Tequila-Produktion, bei der Autoklaven, mechanische Zerkleinerer und Kolonnenbrennblasen Skaleneffekte ermöglichen, eine geringere Produktion pro Arbeitsstunde. Die Arbeitskosten in den mezcalproduzierenden Regionen Mexikos sind im Zuge der allgemeinen Lohninflation gestiegen, während die Transportkosten aufgrund von Kraftstoffpreisvolatilität und Infrastrukturengpässen im ländlichen Oaxaca und Guerrero gestiegen sind. Die Restaurant- und Barpreise in Mexiko stiegen im Mai 2025 im Jahresvergleich um 28,10 %, was den Kostendruck widerspiegelt, der die Betreibermarge komprimiert und die Bereitschaft, Premium-Mezcal-Ausschank anzubieten, dämpfen könnte, so das Nationale Institut für Statistik und Geografie Mexiko.[4]Quelle: Nationales Institut für Statistik und Geografie, "Verbraucherpreisindex Mai 2025," inegi.org.mx Der grenzüberschreitende Logistikbereich sieht sich mit zusätzlichem Gegenwind durch potenzielle Zölle auf mexikanische Importe konfrontiert, die der Rat der Destilleriespirituosen der Vereinigten Staaten als „katastrophal” für Handelsströme bezeichnet hat, die im Jahr 2024 5,3 Milliarden USD erreichten, gegenüber 2,6 Milliarden USD im Jahr 2020. Dieser Kostendruck trifft kleinere Produzenten überproportional, denen die Einkaufsmacht und die Vertriebsgröße fehlen, um Margenkompression zu absorbieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Reposado gewinnt an Bedeutung, da die Reifung den Rauch mildert

Mezcal Joven hielt im Jahr 2025 einen Marktanteil von 46,27 % und spiegelt damit seine Position als Einstiegspunkt für Verbraucher wider, die neu in der Kategorie sind, sowie als bevorzugtes Format für Barkeeper, die Cocktails kreieren, bei denen der kräftige Rauch und die pflanzlichen Noten des ungereiften Mezcals ein strukturelles Rückgrat bilden. Mezcal Reposado expandiert jedoch bis 2031 mit einer CAGR von 8,93 % – dem schnellsten Wachstum unter den Produkttypen –, da die Eichenholzfassreifung Vanille-, Karamell- und Gewürznoten einführt, die die Attraktivität über das traditionelle rauchige Profil der Kategorie hinaus erweitern. Mezcal Añejo und andere Typen (einschließlich Pechuga und aromatisierter Varianten) nehmen kleinere Anteile ein, dienen aber als margensteigernde Artikel für Produzenten, die ihre Portfolios differenzieren und Ultra-Premium-Käufer ansprechen möchten, die bereit sind, 100–200 USD pro Flasche zu zahlen.

Die Dominanz des Joven-Segments wird durch seine Vielseitigkeit in Gastronomie- und Einzelhandelskanälen aufrechterhalten, wo Barkeeper es als Basis für Margaritas, Negronis und eigene Kreationen verwenden, während Einzelhandelskäufer seinen niedrigeren Preis (typischerweise 40–60 USD) im Vergleich zu gereiften Abfüllungen schätzen. Die Beschleunigung von Reposado spiegelt eine Reifung des Verbrauchergeschmacks wider, da Wiederholungskäufer Komplexität über das anfängliche rauchbetonte Erlebnis hinaus suchen. Die Añejo-Produktion bleibt durch die Verfügbarkeit von Fässern und die Opportunitätskosten der Lagerung von Beständen für 12–24 Monate eingeschränkt, was das Angebot begrenzt und die Ultra-Premium-Positionierung stärkt. Die Kategorie „Andere Typen” umfasst Pechuga-Mezcal, der während der Destillation rohe Hühnerbrust einbezieht, um Umami-Tiefe hinzuzufügen, sowie aromatisierte Varianten, die mit Früchten oder Chilis versetzt sind – beide sprechen abenteuerlustige Verbraucher an, stoßen aber bei Puristen auf Skepsis, die sie als Abkehr von der Tradition betrachten.

Nach Produktionsmethode: Ancestral erzielt Premiumpreise trotz begrenzter Skalierbarkeit

Handwerklicher Mezcal hielt im Jahr 2025 einen Marktanteil von 65,84 % und spiegelt damit seine Balance aus traditionellen Produktionstechniken und ausreichender Skalierbarkeit wider, um die Volumenanforderungen der Distributoren zu erfüllen. Ancestral Mezcal, das arbeitsintensivste Format mit Tontopf-Destillation und manueller Agavenzerkleinerung, wächst bis 2031 am schnellsten mit einer CAGR von 8,38 %, angetrieben von Sammlern und Enthusiasten, die bereit sind, Aufschläge von 50–100 % gegenüber handwerklichen Varianten für Produkte zu zahlen, die vorindustrielle Methoden verkörpern. Industrieller Mezcal, der in Autoklaven und Kolonnenbrennblasen hergestellt wird, macht einen kleineren Anteil aus, dient aber als Einstiegspunkt für Massenmarktmarken, die preislich mit Mainstream-Tequila konkurrieren möchten. Die NOM-070-Standards des Regulierungsrats für Mezcal setzen eine klare Abgrenzung zwischen diesen Kategorien durch, wobei Ancestral eine Tontopf-Destillation erfordert und Handwerklich Kupferbrennblasen erlaubt, was einen regulatorischen Schutzwall schafft, der industrielle Produzenten daran hindert, Erbe-Terminologie zu vereinnahmen.

Die Dominanz des handwerklichen Segments spiegelt seine Attraktivität sowohl für premiumsuchende Verbraucher als auch für Produzenten wider, die Tradition mit kommerzieller Tragfähigkeit in Einklang bringen, da Kupferbrennblasen einen höheren Durchsatz als Tontöpfe ermöglichen und dabei die sensorischen Merkmale der handwerklichen Produktion beibehalten. Das Wachstum von Ancestral Mezcal wird durch die Produktionskapazität eingeschränkt, da die Tontopf-Destillation nur 50–100 Liter pro Charge im Vergleich zu 500–1.000 Litern für Kupferbrennblasen ergibt, was die Skalierungsmöglichkeiten ohne Kompromisse bei der Authentizität begrenzt. Industrieller Mezcal steht vor Herausforderungen bei der Markenwahrnehmung, da Verbraucher Mezcal zunehmend mit handwerklicher Glaubwürdigkeit assoziieren, was es für industrielle Produzenten schwierig macht, Premiumpreise zu erzielen oder Platzierungen im Facheinzelhandel zu sichern. Die Segmentierung beeinflusst auch die geografische Verteilung, wobei Ancestral und handwerkliche Mezcals in Oaxaca und Guerrero konzentriert sind, wo traditionelle Palenques betrieben werden, während die industrielle Produktion über die 9 Bundesstaaten innerhalb der Mezcal-DO stärker verteilt ist.

Nach Preissegment: Premiumisierung beschleunigt sich trotz Dominanz des Massenmarktes

Das Massenpreissegment behielt im Jahr 2025 einen Marktanteil von 62,15 % und wird von Verbrauchern getragen, die zugängliche Einstiegspunkte in die Kategorie suchen, sowie von Barkeepern, die kostengünstige Ausschankoptionen für Cocktails mit hohem Volumen benötigen. Das Premium-/Luxussegment expandiert jedoch bis 2031 mit einer CAGR von 9,17 % und übertrifft damit den Gesamtmarkt um 2 Prozentpunkte, da einkommensstarke Haushalte ihr Ermessensbudget für Produkte mit transparenter Herkunft und limitiertem Prestige einsetzen. Diese Bifurkation spiegelt den breiteren Spirituosenmarkt wider, wo Super-Premium-Tequila und Mezcal seit 2003 um 1.500 % gewachsen sind, während mittlere Segmente laut dem Rat der Destilleriespirituosen der Vereinigten Staaten stagnierten. Die Beschleunigung des Premium-/Luxussegments wird durch gereifte Abfüllungen (Reposado und Añejo), seltene Agavensorten (Tobalá, Tepeztate) und Einzeldorf-Abfüllungen angetrieben, die Einzelhandelspreise von 80–150 USD erzielen und Bruttomargen von 50–60 % für Produzenten und Distributoren liefern.

Massenmarkt-Mezcal sieht sich einem zunehmenden Wettbewerb durch Premium-Tequila ausgesetzt, der sich bei Preispunkten von 50–60 USD normalisiert hat und von einer größeren Markenbekanntheit und einem breiteren Vertrieb profitiert. Produzenten, die auf das Massensegment abzielen, müssen Kostenkontrolle mit Qualitätswahrnehmung in Einklang bringen, da Verbraucher Produktionsmethoden und Agavenherkunft auch bei niedrigeren Preisstufen zunehmend genau prüfen. Das Wachstum des Premium-/Luxussegments konzentriert sich auf städtische Märkte mit hohem verfügbaren Einkommen – New York, Los Angeles, San Francisco, Toronto, Vancouver –, wo Facheinzelhändler Portfolios aus handwerklichen und limitierten Mezcals kuratieren, die Sammler ansprechen. E-Commerce-Plattformen demokratisieren den Zugang zu Ultra-Premium-Abfüllungen und ermöglichen es Verbrauchern in sekundären Märkten, Flaschen zu kaufen, die im lokalen Einzelhandel nicht verfügbar sind, obwohl der Direktversand an Verbraucher in vielen US-amerikanischen Bundesstaaten aufgrund der Alkoholbeverage-Kontrollvorschriften eingeschränkt bleibt.

Nach Vertriebskanal: Einzelhandel dominiert, aber Gastronomie treibt die Entdeckung voran

Einzelhandelskanäle hielten im Jahr 2025 einen Marktanteil von 68,54 %, wobei Fachgeschäfte für Spirituosen und andere Kanäle (einschließlich Direktvertrieb) am schnellsten wachsen, da Verbraucher kuratierte Auswahl und Expertenberatung suchen, die in Lebensmittelketten nicht verfügbar sind. Gastronomiekanäle expandieren bis 2031 mit einer CAGR von 7,94 %, angetrieben durch die Erholung der gehobenen Gastronomie und Cocktailbars nach der Pandemie, wo Mezcals Mixologie-Attraktivität Premiumpreise rechtfertigt und Barkeeper als Markenbotschafter fungieren. Die Bifurkation zwischen Einzelhandelsdominanz und Gastronomiewachstum spiegelt unterschiedliche Kaufanlässe wider: Der Einzelhandel bedient den Heimkonsum, das Verschenken und den Sammlererwerb, während die Gastronomie als Test- und Bildungsort fungiert, wo Verbraucher Marken entdecken, bevor sie diese im Einzelhandel suchen. Fachgeschäfte für Spirituosen profitieren von Mitarbeiterkompetenz und Portfoliobreite und führen 20–50 Mezcal-Artikel im Vergleich zu 5–10 in Lebensmittelketten, was es ihnen ermöglicht, Enthusiasten anzusprechen, die bereit sind, 80–150 USD pro Flasche zu zahlen.

Lebensmittelketten und Masseneinzelhändler sind bei der Ausweitung des Mezcal-Regalplatzes zurückhaltend, da Kategoriemanagemtteams die nachgewiesene Umschlaggeschwindigkeit von Tequila (31,6 Millionen 9-Liter-Kisten im Jahr 2023) und seinen Margenbeitrag gegenüber Mezcals aufstrebendem, aber wachsendem Fußabdruck priorisieren, so der Rat der Destilleriespirituosen der Vereinigten Staaten. Die Gastronomie-Umschlaggeschwindigkeit ist am stärksten in städtischen Zentren mit Craft-Cocktail-Kulturen – New York, Los Angeles, San Francisco, Chicago, Toronto –, wo Barkeeper Mezcals rauchige Komplexität nutzen, um Menüs zu differenzieren und Cocktailpreise von 14–18 USD zu erzielen. Der Gastronomiekanal dient auch als Testfeld für neue Marken, da Distributoren das Barkeeper-Feedback und die Ausschankgeschwindigkeit nutzen, um Entscheidungen über die Platzierung im Einzelhandel zu treffen. Direktvertriebsplattformen gewinnen an Bedeutung, insbesondere für limitierte und Einzeldorf-Abfüllungen, die über den traditionellen Vertrieb nicht verfügbar sind, obwohl regulatorische Einschränkungen in vielen US-amerikanischen Bundesstaaten die Skalierbarkeit begrenzen.

Geografische Analyse

Die Vereinigten Staaten verankerten im Jahr 2025 73,13 % des Marktanteils am nordamerikanischen Mezcal-Markt, angetrieben durch die Expansion des Super-Premium-Segments, die Craft-Cocktail-Kultur und die Vertriebsbreite, die Fachgeschäfte für Spirituosen, nationale Lebensmittelketten und Gastronomiekonten in großen Ballungsräumen umfasst. Die US-amerikanischen Spirituosenimporte aus Mexiko stiegen von 2,6 Milliarden USD im Jahr 2020 auf 5,3 Milliarden USD im Jahr 2024, wobei Tequila und Mezcal den Großteil dieses Wachstums ausmachten, da die Volumina von 53,7 Millionen auf 70,7 Millionen Proof-Gallonen stiegen, so der Rat der Destilleriespirituosen der Vereinigten Staaten. Der US-amerikanische Markt erfasst 86 % des weltweiten Super-Premium-Mezcal-Konsums, was auf ein hohes verfügbares Einkommen, die Bereitschaft der Verbraucher, mit Craft-Spirituosen zu experimentieren, und die Barkeeper-Fürsprache zurückzuführen ist, die Mezcal als die nächste Grenze jenseits von Tequila positioniert, so Bacardi. Kalifornien, New York, Texas und Florida dominieren das Volumen, angetrieben durch große hispanische Bevölkerungsgruppen, Tourismusströme und städtische Cocktailszenen, in denen Mezcal auf der Speisekarte prominent vertreten ist. Die drohende Gefahr von Zöllen auf mexikanische Importe stellt ein wesentliches Risiko dar, da der Rat der Destilleriespirituosen gewarnt hat, dass solche Maßnahmen für den grenzüberschreitenden Handel „katastrophal” wären.

Mexiko expandiert bis 2031 mit einer CAGR von 8,07 % – der schnellsten geografischen Wachstumsrate –, angetrieben durch inländische Premiumisierung, tourismusbedingte Entdeckung und kulturellen Stolz auf Mezcal als Traditionsprodukt, das sich vom industrialisierten Tequila unterscheidet. Die internationalen Touristenankünfte stiegen im Zeitraum Januar–Mai 2025 um 6,8 % auf 19,4 Millionen, wobei US-amerikanische Besucher um 4,2 % und kanadische Ankünfte um 11,6 % stiegen, was einen positiven Kreislauf schafft, bei dem Reisende Mezcal in Oaxaca entdecken und als Markenbotschafter nach Hause zurückkehren, so Datatur Mexico.[5]Quelle: Datatur Mexico, "Tourismusstatistiken Januar–Mai 2025," datatur.sectur.gob.mx Der inländische Konsum konzentriert sich auf Mexiko-Stadt, Guadalajara und Ferienorte (Cancún, Los Cabos, Puerto Vallarta), wo steigende Mittelklasseeinkommen die Premiumisierung unterstützen und Bars handwerkliche Mezcals neben Tequila führen. Die Preisinflation in Restaurants und Bars von 28,10 % im Jahresvergleich im Mai 2025 komprimiert jedoch die Betreibermarge und könnte die Gastronomie-Umschlaggeschwindigkeit dämpfen, so das Nationale Institut für Statistik und Geografie Mexiko. Mexikos doppelte Rolle als Produzent und Konsument schafft einzigartige Dynamiken, da inländische Marken um Exportkontingente gegenüber dem lokalen Marktanteil konkurrieren, wobei erstere dollarnominierte Einnahmen bieten, die die Peso-Volatilität abpuffern.

Kanada und das übrige Nordamerika repräsentieren kleinere Anteile, bieten aber Wachstumschancen, da provinzielle Spirituosenbehörden die Mezcal-Listungen erweitern und städtische Märkte in Toronto, Vancouver und Montreal Craft-Cocktail-Szenen entwickeln, die US-amerikanische Trends widerspiegeln. Die kanadischen Spirituosenimporte beliefen sich laut Statistics Canada im Jahr 2024 auf rund 1,8 Milliarden USD, wobei Agavenspiritosen Marktanteile gewinnen, da Verbraucher Alternativen zu Whisky und Wodka suchen. Provinzielle Vorschriften schaffen Fragmentierung, da jede Spirituosenkontrollbehörde eigene Listungsverfahren, Preisstrukturen und Vertriebsnetze unterhält, was Produzenten dazu zwingt, 10 separate Regulierungsregime zu navigieren, um eine nationale Abdeckung zu erreichen. Die Kategorie „Übriges Nordamerika” umfasst Nischenmärkte mit derzeit begrenzter Durchdringung, aber potenziellem zukünftigen Wachstum, da das Mezcal-Bewusstsein über die Kernmärkte der USA und Mexikos hinaus zunimmt.

Wettbewerbslandschaft

Der nordamerikanische Mezcal-Markt weist eine mäßig fragmentierte Wettbewerbsstruktur auf, die durch multinationale Spirituosenkonzerne gekennzeichnet ist, die handwerkliche Marken übernehmen, um Erbe-Glaubwürdigkeit zu erlangen, während kleinere Produzenten Direktvertrieb und Facheinzelhandel nutzen, um traditionelle Vertriebsgatekeeper zu umgehen. Pernod Ricards Mehrheitsbeteiligung an Del Maguey (erworben im Juni 2017), Bacardis vollständige Übernahme von Ilegal Mezcal (abgeschlossen im September 2023), Diageos Kauf von Casa UM/Mezcal Unión (August 2021) und Camparis vollständige Übernahme von Montelobos (September 2024 für 61,8 Millionen USD) veranschaulichen die strategische Prämie, die auf etablierte handwerkliche Marken gelegt wird, die sowohl Volumenwachstum als auch Margenexpansion pro Kiste liefern. Diese Übernahmen bieten multinationalen Unternehmen Portfoliodiversifizierung über Tequila und Whisky hinaus, Zugang zu Super-Premium-Preisstufen und Authentizitätsnarrative, die bei Millennials und der Generation Z Anklang finden, die Handwerk gegenüber korporativer Herkunft priorisieren.

Weißflecken-Chancen bestehen bei gereiften Abfüllungen (Reposado und Añejo), seltenen Agavensorten (Tobalá, Tepeztate, Arroqueño) und trinkfertigen Formaten, die den Mezcal-Zugang für Convenience-Store-Käufer demokratisieren, die von Flaschenpreisen von 60–80 USD abgeschreckt werden. Kleinere handwerkliche Produzenten verunsichern etablierte Anbieter, indem sie direkte Vertriebsvereinbarungen mit Facheinzelhändlern sichern, soziale Medien nutzen, um Markenbekanntheit ohne traditionelle Werbebudgets aufzubauen, und Einzeldorf-Beschaffung sowie transparente Lieferketten betonen, die ethisch bewusste Verbraucher ansprechen.

Die Wettbewerbslandschaft wird durch die regulatorische Konformität gemäß NOM-070 und den Standards des Regulierungsrats für Mezcal weiter verkompliziert, die sowohl als Qualitätssicherungsmechanismus als auch als Markteintrittsbarriere für Produzenten fungieren, denen die rechtlichen und technischen Ressourcen fehlen, um Zertifizierungsprüfungen zu navigieren. Die Technologieadoption bleibt begrenzt, wobei die meisten handwerklichen Produzenten auf manuelle Prozesse angewiesen sind, obwohl einige mit blockchain-basierter Rückverfolgbarkeit experimentieren, um die Herkunft zu authentifizieren und Fälschungen in Exportmärkten zu bekämpfen.

Marktführer der nordamerikanischen Mezcal-Branche

Pernod Ricard SA

Diageo PLC

William Grant & Sons Ltd

Bacardi Limited

Davide Campari-Milano N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Desolas ist eine Partnerschaft mit Tennessee Crown Distributing Co. eingegangen, um seine Produkte im Bundesstaat Tennessee einzuführen. Die Partnerschaft wird Desolas Mezcal in 21 Landkreisen Westtennessees verfügbar machen. Desolas wird aus 100 % Salmiana-Agave hergestellt.

- Oktober 2024: Küchenchef Enrique Olvera lancierte seine eigene Mezcal-Marke mit einer Espadín-Abfüllung. Der Produktionsprozess umfasste die Ernte sieben bis neun Jahre alter Agavenpflanzen, das Garen der Piñas in unterirdischen Gruben, das Zerkleinern mit einem pferdegetriebenen Tahona-Stein, die Fermentation und die doppelte Destillation in Kupfer-Pot-Stills.

- Juni 2024: Santo Mezquila, kreiert von Sammy Hagar und Guy Fieri, ist eine Spirituose, die rauchige, süße und Zitrusnoten vereint. Das Produkt ist in den Vereinigten Staaten und Kanada erhältlich und bietet Verbrauchern eine zugängliche Einführung in Mezcal.

- Juni 2024: Viamundi, eine unabhängige Destillerie, lancierte in den Vereinigten Staaten mit drei verschiedenen Spirituosen: Raicilla, Sotol und Mezcal. Die Mezcal-Produktion umfasst mehr als 30 Agavensorten, was vielfältige Geschmacksprofile schafft.

Berichtsumfang des nordamerikanischen Mezcal-Marktes

Mezcal ist ein traditioneller destillierter alkoholischer Spirituose aus Mexiko, der aus der Agavenpflanze hergestellt wird. Der Markt ist nach Produkttyp, Produktionsmethode, Preissegment, Vertriebskanal und Geografie segmentiert. Die Studie segmentiert den Markt nach Produkttyp in Mezcal Joven, Mezcal Reposado, Mezcal Añejo und andere Typen. Nach Produktionsmethode wird der Markt in handwerklichen Mezcal, industriellen Mezcal und Ancestral Mezcal analysiert. Nach Preissegment unterscheidet der Bericht zwischen dem Massenmarkt- und dem Premium-/Luxussegment. Nach Vertriebskanal umfasst die Analyse Gastronomie- und Einzelhandelsverkäufe, wobei der Einzelhandel weiter in Fachgeschäfte/Spirituosengeschäfte und andere Einzelhandelskanäle unterteilt wird. Nach Geografie liefert der Bericht länderspezifische Erkenntnisse für die Vereinigten Staaten, Kanada, Mexiko und das übrige Nordamerika. Die Marktprognosen werden in Wert (USD) und Volumen (Liter) angegeben.

| Mezcal Joven |

| Mezcal Reposado |

| Mezcal Añejo |

| Andere Typen |

| Handwerklicher Mezcal |

| Industrieller Mezcal |

| Ancestral Mezcal |

| Massenmarkt |

| Premium/Luxus |

| Gastronomie | |

| Einzelhandel | Fachgeschäfte/Spirituosengeschäfte |

| Sonstige Einzelhandelskanäle |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Übriges Nordamerika |

| Nach Produkttyp | Mezcal Joven | |

| Mezcal Reposado | ||

| Mezcal Añejo | ||

| Andere Typen | ||

| Nach Produktionsmethode | Handwerklicher Mezcal | |

| Industrieller Mezcal | ||

| Ancestral Mezcal | ||

| Nach Preissegment | Massenmarkt | |

| Premium/Luxus | ||

| Nach Vertriebskanal | Gastronomie | |

| Einzelhandel | Fachgeschäfte/Spirituosengeschäfte | |

| Sonstige Einzelhandelskanäle | ||

| Nach Geografie | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der nordamerikanische Mezcal-Umsatz bis 2031 sein?

Der Markt soll bis 2031 einen Wert von 1,17 Milliarden USD erreichen und ab dem Niveau von 2026 mit einer CAGR von 7,11 % wachsen.

Welches Land kauft am meisten Mezcal in Nordamerika?

Die Vereinigten Staaten beherrschen rund 73 % des regionalen Umsatzes, angetrieben durch eine Premium-Cocktailkultur und einen breiten Einzelhandelsvertrieb.

Was treibt das Premium-Wachstumssegment von Mezcal an?

Super-Premium-Flaschen profitieren von der Verbrauchernachfrage nach Authentizität; Tourismus, Craft-Cocktail-Trends und handwerkliche Narrative treiben ein jährliches Wachstum von 16 % für dieses Segment an.

Warum sind Agavenpreise ein Problem für Produzenten?

Agavenpflanzen benötigen bis zu 12 Jahre zum Reifen, sodass das Angebot nicht schnell ausgeweitet werden kann, was zu Preisvolatilität führt, die die Margen der Destillerien belastet.

Welche Produktionsmethode wächst am schnellsten?

Ancestral Mezcal, der in Tontöpfen destilliert und vollständig von Hand hergestellt wird, soll trotz begrenzter Produktionsmengen bis 2031 mit einer CAGR von 8,38 % wachsen.

Seite zuletzt aktualisiert am: