Marktgröße und Marktanteil für Biodünger im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

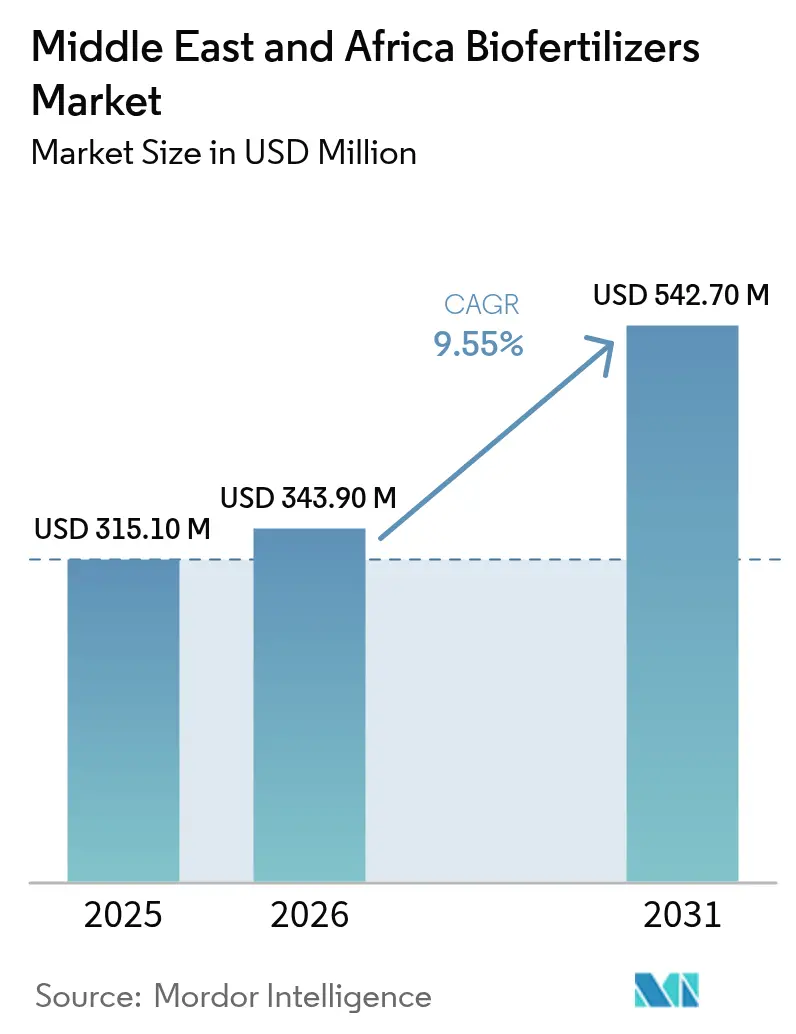

| Marktgröße im Basisjahr (2025) | 315.10 Millionen US-Dollar |

| Marktgröße (2026) | 343.90 Millionen US-Dollar |

| Marktgröße (2031) | 542.70 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.55% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Afrika |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Biodünger im Nahen Osten und Afrika von Mordor Intelligence

Die Marktgröße für Biodünger im Nahen Osten und Afrika wurde im Jahr 2025 auf 315,10 Millionen USD geschätzt und soll von 343,90 Millionen USD im Jahr 2026 auf 542,70 Millionen USD bis 2031 wachsen, bei einer CAGR von 9,55 % während des Prognosezeitraums (2026–2031). Regionsspezifische agronomische Herausforderungen, darunter Bodenversalzung, Phosphatfixierung und die Instabilität der Lieferketten für synthetische Düngemittel, treiben Landwirte hin zu mikrobiellen Lösungen. Afrika hatte den größten Anteil am prognostizierten Umsatz, mit bedeutenden Beiträgen aus Nigerias Maniok- und Maisanbauregionen sowie Südafrikas exportorientierten Zitrus- und Weinindustrien. Unterdessen haben Gewächshausbetreiber in Saudi-Arabien und den Vereinigten Arabischen Emiraten flüssige mikrobielle Fertigationssysteme eingeführt, um eine gleichmäßige Nährstoffversorgung zu gewährleisten. Rhizobium-Impfstoffe hielten den größten Marktanteil aufgrund der Verbreitung von Hülsenfruchtrotationen in vielen regengespeisten Systemen. Phosphat-lösende Bakterien verzeichnen jedoch das schnellste Wachstum, da Landwirte Engpässe bei Rohphosphat und schwankende Diammoniumphosphat-Preise angehen. Flüssige Formulierungen dominieren den Markt, angetrieben durch den Bedarf an gleichmäßiger Wurzelzonenverteilung in Tropfbewässerungssystemen, die in Golfstaaten-Gewächshäusern und südafrikanischen Weinbergen eingesetzt werden.

Wichtigste Erkenntnisse des Berichts

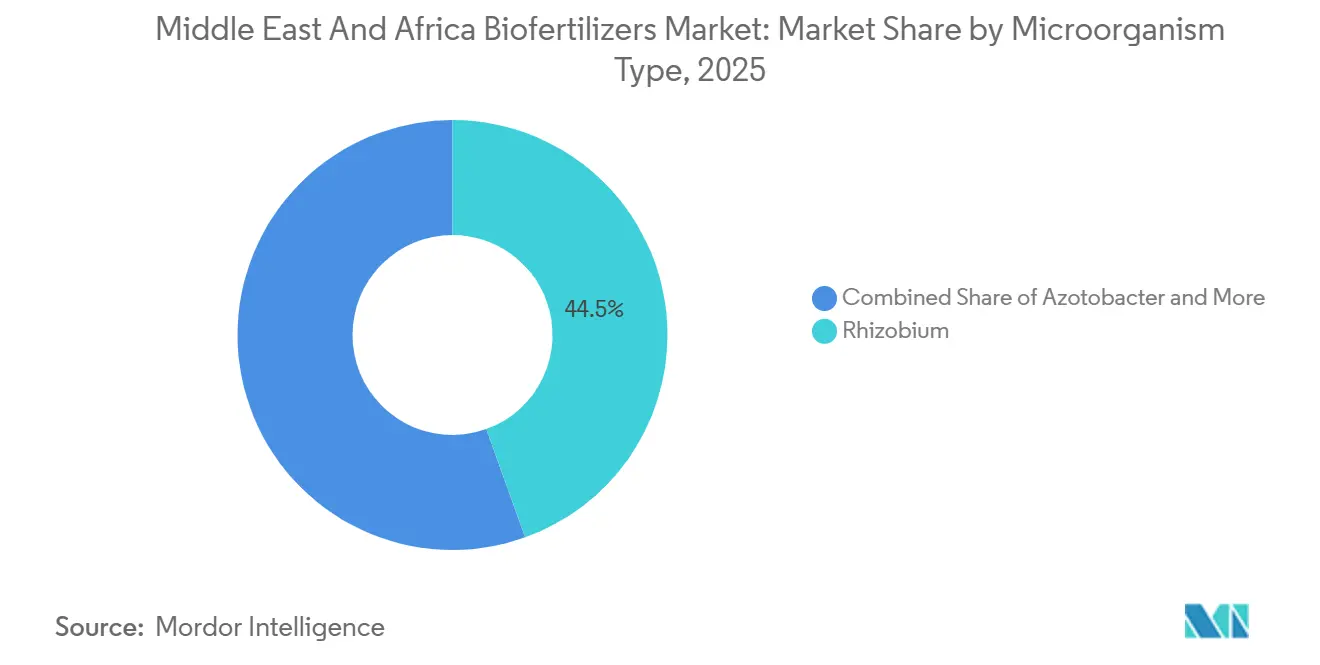

- Nach Mikroorganismentyp erfassten Rhizobium-Produkte im Jahr 2025 einen Marktanteil von 44,5 % am Markt für Biodünger im Nahen Osten und Afrika und sind das am schnellsten wachsende Segment mit einer CAGR von 9,8 % von 2026 bis 2031.

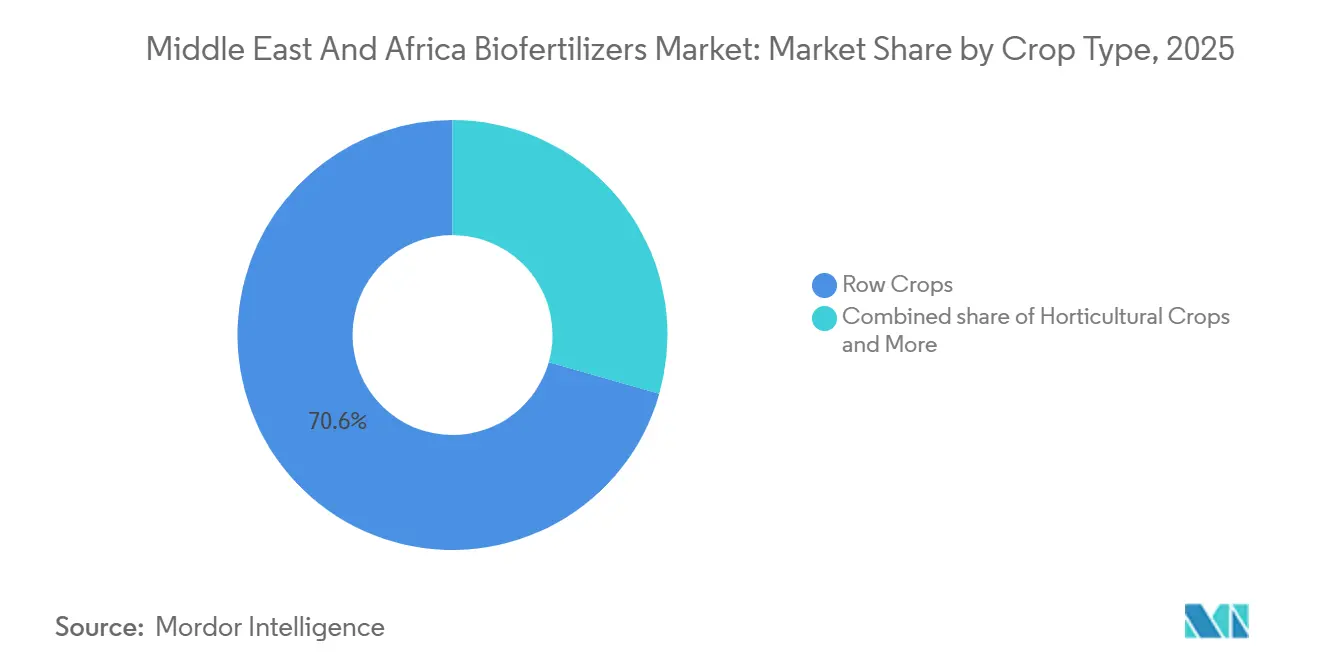

- Nach Kulturpflanzentyp dominieren Reihenkulturen mit einem Marktanteil von 70,6 % im Jahr 2025, während Gartenbaukulturen das am schnellsten wachsende Kultursegment mit einer CAGR von 9,7 % von 2026 bis 2031 darstellen.

- Nach Geografie erfasste Afrika im Jahr 2025 einen Marktanteil von 78,3 % am Markt für Biodünger im Nahen Osten und Afrika, während der Nahe Osten das am schnellsten wachsende Segment mit einer CAGR von 9,8 % von 2026 bis 2031 darstellt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Biodünger im Nahen Osten und Afrika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Ausweitung ökologisch zertifizierter Anbauflächen | +1.8% | Ostafrika und Nordafrika | Mittelfristig (2–4 Jahre) |

| Staatliche Subventionen und bevorzugte Einfuhrzollbefreiungen für biologische Betriebsmittel | +1.5% | Golfstaaten und Nordafrika | Kurzfristig (≤ 2 Jahre) |

| Volatile Preise für synthetische Düngemittel treiben die Substitution von Betriebsmitteln voran | +2.1% | Afrika südlich der Sahara und Golfwirtschaften | Kurzfristig (≤ 2 Jahre) |

| Programme zur Versalzungsminderung in Golfböden | +1.2% | VAE, Katar, Saudi-Arabien | Langfristig (≥ 4 Jahre) |

| Boom bei hochtechnologischen Gewächshausflächen in ariden Volkswirtschaften | +1.6% | Golfstaaten und Nordafrika | Mittelfristig (2–4 Jahre) |

| Pilotprojekte für CO2-Zertifikate bei Bodenmikrobiom-Projekten | +0.9% | Kenia, Südafrika, Marokko | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Ausweitung ökologisch zertifizierter Anbauflächen

Der Bericht „Welt des ökologischen Landbaus 2025” stellt fest, dass die zertifizierte ökologische Anbaufläche in Afrika im Jahr 2023 3,4 Millionen Hektar erreicht hat, was einem Anstieg der ökologischen Anbaufläche um 24 % entspricht[1]Quelle: Forschungsinstitut für biologischen Landbau, „Welt des ökologischen Landbaus 2025”, fibl.org. Die zertifizierte ökologische Anbaufläche in den wichtigsten Märkten des Nahen Ostens und Afrikas hat sich zwischen 2019 und 2024 ausgeweitet, wobei Ägypten, Kenia und Südafrika die Adoptionsraten anführen. Diese Wachstumsdynamik beschleunigt die Nachfrage nach Biodünger, da ökologische Zertifizierungsstandards biologische Betriebsmittel gegenüber synthetischen Alternativen vorschreiben. Das ökologische Regelwerk verbietet die meisten synthetischen Nährstoffe und hat Erzeugergenossenschaften dazu veranlasst, Rhizobium- und Azospirillum-Impfstoffe für das Stickstoff- und Phosphormanagement einzusetzen. Die Handelsharmonisierung im Rahmen der Afrikanischen Kontinentalen Freihandelszone ermöglicht es kenianischen Lieferanten, nord- und westafrikanische Käufer ohne doppelte Registrierungen zu erreichen, was die adressierbare Kundenbasis weiter vergrößert. Marokkos Grüner Marokko-Plan hat erhebliche Ressourcen für die Unterstützung des ökologischen Übergangs bereitgestellt und regulatorische Rahmenbedingungen geschaffen, die biologische Betriebsmittel begünstigen und Qualitätszertifizierungswege etablieren. Der erweiterte Vertriebsumfang steigert direkt die Nachfrage nach biobasierten Betriebsmitteln im Markt für Biodünger im Nahen Osten und Afrika.

Staatliche Subventionen und bevorzugte Einfuhrzollbefreiungen für biologische Betriebsmittel

Staatliche Subventionsprogramme in der Region begünstigen zunehmend biologische Betriebsmittel, wobei Marokkos Subventionsprogramm für ökologische Betriebsmittel die Adoptionskosten für Landwirte im Vergleich zu nicht subventionierten synthetischen Alternativen senkt. Das Ministerium für Umwelt, Wasser und Landwirtschaft Saudi-Arabiens hat gezielte Unterstützung für Gewächshausbetreiber eingeführt, die biologische Nährstoffmanagementsysteme einsetzen, und steht damit im Einklang mit den Nachhaltigkeitszielen der Vision 2030. Diese politischen Veränderungen spiegeln die strategische Erkenntnis wider, dass biologische Betriebsmittel die Ernährungssicherheitsziele unterstützen und gleichzeitig die Importabhängigkeit verringern. Die Nationale Ernährungssicherheitsstrategie 2051 der VAE priorisiert ausdrücklich lokale Produktionstechnologien, einschließlich mikrobieller Impfstoffe für den kontrollierten Umgebungsanbau. Der regulatorische Rahmen Südafrikas gemäß dem Gesetz über Düngemittel, Tierfutter, landwirtschaftliche Heilmittel und Viehheilmittel bietet klare Wege für die Registrierung von Biodünger. Diese steuerlichen Anreize verringern die Kostenlücke gegenüber subventioniertem Harnstoff und fördern Erstversuche, was die Durchdringung im Markt für Biodünger im Nahen Osten und Afrika beschleunigt.

Volatile Preise für synthetische Düngemittel treiben die Substitution von Betriebsmitteln voran

Düngemittelpreise, einschließlich Harnstoff, haben Volatilität gezeigt. Laut der Weltbank werden die Düngemittelpreise voraussichtlich im Jahr 2025 etwa 21 % höher sein als 2024, mit einigen Fällen erheblicher Preisspitzen nach Gasversorgungsunterbrechungen und Exportbeschränkungen aus Russland und China. Von Importen abhängige Länder im Nahen Osten und Afrika erlebten während 2022–2024 Preisspitzen bei synthetischen Düngemitteln, was die landwirtschaftlichen Ausgaben in Richtung lokal verfügbarer biologischer Alternativen umlenkte. Diese Volatilität betrifft insbesondere Kleinbauern, denen die Pufferkapazität für Schwankungen bei den Betriebsmittelkosten fehlt. Der Afrikanische Entwicklungsbank-Mechanismus zur Finanzierung von Düngemitteln in Afrika hat Preisinstabilität als strukturelle Einschränkung anerkannt und fördert die heimische Produktion sowohl von mineralischen als auch von biologischen Düngemitteln. Das Preisdifferenzial schafft Markteintrittsoptionen für regionale Biodüngerhersteller, die kostenwettbewerbsfähige Alternativen mit akzeptabler agronomischer Leistung anbieten können.

Boom bei hochtechnologischen Gewächshausflächen in ariden Volkswirtschaften

Die Abu Dhabi Registration Authority (ADRA) meldete die Ausstellung von 152 neuen landwirtschaftlichen Lizenzen zwischen Januar und September 2025, was einem Anstieg von 29 % gegenüber den 118 Lizenzen entspricht, die im gleichen Zeitraum 2024 ausgestellt wurden. Dies unterstreicht ein erhebliches Wachstum der lokalen Lebensmittelproduktionsinfrastruktur. Die Fläche für kontrollierten Umgebungsanbau in den Golfstaaten hat sich erheblich vergrößert, hauptsächlich konzentriert in den Vereinigten Arabischen Emiraten, Saudi-Arabien und Katar[2]Quelle: Internationale Finanzkorporation, „Gewächshausexpansion im Golf”, ifc.org . Gewächshausbetreiber in der Region nutzen Tropffertigationssysteme, die mit flüssigen mikrobiellen Mischungen kompatibel sind, die für automatisierte Injektoren konzipiert sind. Katars Nationale Ernährungssicherheitsstrategie zielt auf eine 70-prozentige Selbstversorgung auf Gewächshausbasis ab, was die Nachfrage nach spezialisierten mikrobiellen Formulierungen für bodenlose Anbausysteme antreibt. Der Einsatz von Mykorrhiza-Impfstoffen, die in Kokos-Coir-Substrate eingemischt werden, hat sich als wirksam erwiesen, um den Phosphorausfluss zu reduzieren und die Düngemittelkosten zu senken, während er Erzeugern auch dabei hilft, die Global G.A.P.-Zertifizierung für Exporte zu erlangen. Dieses Wachstum im geschützten Anbau steigert stetig den inkrementellen Absatz im Markt für Biodünger im Nahen Osten und Afrika.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Dominanz subventionierter synthetischer Düngemittel | -2.8% | Nigeria, Ägypten, Algerien und Marokko | Kurzfristig (≤ 2 Jahre) |

| Geringes Bewusstsein der Landwirte und schwache Beratungsnetzwerke | -2.1% | Afrika südlich der Sahara | Mittelfristig (2–4 Jahre) |

| Gefälschte / minderwertige Impfstoffe aufgrund regulatorischer Lücken | -1.6% | West- und Ostafrika | Kurzfristig (≤ 2 Jahre) |

| Kühlkettenlogistik-Hürden für flüssige Formulierungen | -1.4% | Binnenafrika, Hochtemperaturrouten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Dominanz stark subventionierter synthetischer Düngemittel

Nationale Düngemittelsubventionsprogramme in Ländern wie Nigeria und Ägypten verschaffen synthetischen Betriebsmitteln strukturelle Vorteile und schränken die Einführung biologischer Alternativen in preissensiblen Marktsegmenten ein. In Nigeria schränkt das Düngemittelsubventionsprogramm, obwohl es auf die Verbesserung der Ernährungssicherheit abzielt, unbeabsichtigt den Einsatz von Biodünger ein, indem es künstliche Preisvorteile für importierte synthetische Düngemittel aufrechterhält. Ebenso setzt Ägypten einen kontrollierten Preis für Harnstoff durch, der deutlich unter dem Marktpreis liegt und eine Kostenbarriere für mikrobielle Alternativen schafft. Diese Preispolitik veranlasst Landwirte, Düngemittel mit schneller Nährstofffreisetzung zu bevorzugen, trotz Stewardship-Programmen, die Praktiken zur Verbesserung der Bodengesundheit fördern. Die fiskalische Belastung durch die Aufrechterhaltung dieser Subventionsprogramme könnte jedoch künftige Chancen für biologische Betriebsmittel bieten, da Regierungen kostengünstige Lösungen zur Steigerung der landwirtschaftlichen Produktivität bei gleichzeitiger Entlastung des Haushalts erkunden.

Geringes Bewusstsein der Landwirte und schwache Beratungsnetzwerke

Beratungsdienste in Afrika südlich der Sahara erreichen derzeit weniger als 15 % der Kleinbauern und bieten unzureichende technische Unterstützung für die Einführung biologischer Betriebsmittel. Diese begrenzte Reichweite stellt erhebliche Herausforderungen für das Marktwachstum dar. Das Fehlen von Beratungskapazitäten behindert die Aufklärung der Landwirte über kritische Aspekte wie ordnungsgemäße Anwendungstechniken, Lageranforderungen und Leistungserwartungen für Biodüngerprodukte. Die Wissenslücke ist besonders ausgeprägt bei flüssigen Formulierungen, die eine spezifische Handhabung und präzises Anwendungstiming erfordern. Während private Agrarunternehmen eigene Außendienstteams einsetzen, konzentrieren sich deren Dienstleistungen hauptsächlich auf exportorientierte Gartenbaubetriebe, wodurch Regionen mit Grundnahrungsmittelanbau unterversorgt bleiben. Digitale Beratungsplattformen bieten SMS-basierte Tipps, jedoch ist deren Wirksamkeit durch inkonsistente Datenabdeckung und geringe Smartphone-Verbreitung begrenzt. Folglich hemmt die geringe technische Kompetenz weiterhin das Nachfragewachstum im Markt für Biodünger im Nahen Osten und Afrika.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Mikroorganismentyp: Rhizobium verankert Hülsenfruchtrotationen

Rhizobium-Impfstoffe erfassten im Jahr 2025 einen Marktanteil von 44,5 % am Markt für Biodünger im Nahen Osten und Afrika und wiesen die am schnellsten wachsende CAGR von 9,8 % von 2026 bis 2031 auf, was die Dominanz von Kichererbsen-, Linsen- und Sojarotationen in Kenia, Marokko und Südafrika widerspiegelt. Phosphat-lösende Bakterien werden von Landwirten gesucht, um einheimischen Phosphor in Böden mit hohen Diammoniumphosphat-Preisen freizusetzen. Azospirillum- und Azotobacter-Segmente expandieren in Getreidesystemen, wo Stickstofffixierung synthetischen Harnstoff ohne Ertragsverluste reduzieren kann. Mykorrhiza-Produkte dringen in den Gartenbau des Golfs und Nordafrikas vor, da sie die Wassernutzungseffizienz in salzhaltigen Böden verbessern.

Rhizobium-Saatgutbehandlungen dominieren nun mechanisierte Betriebe, da Beschichtungslinien eine gleichmäßige Abdeckung und schnelle Knöllchenbildung gewährleisten. Im Boden angewandte Granulatmischungen bleiben bei Kleinbauern beliebt, die Mikroben während der Landvorbereitung ausbringen, obwohl die Feldleistung je nach Feuchtigkeit variiert. Gebündelte Konsortien, die Stickstofffixierer mit Phosphat-Lösern kombinieren, gewinnen an Beliebtheit, da sie mehrere Nährstoffe in einem Durchgang liefern und den Arbeitsaufwand reduzieren. Die Vielfalt der mikrobiellen Wirkungsweisen verbreitert die Kundenbasis und unterstützt ein stetiges Volumenwachstum im Markt für Biodünger im Nahen Osten und Afrika.

Nach Kulturpflanzentyp: Reihenkulturen dominieren, während Gartenbau sich beschleunigt

Reihenkulturen, einschließlich Mais, Weizen und Hülsenfrüchte, erzielten im Jahr 2025 einen Marktanteil von 70,6 % am Marktumsatz, da Großflächenbetriebe Rhizobium und Azospirillum einführten, um Stickstoffkosten zu senken. Gartenbaukulturen sollen mit der schnellsten CAGR von 9,7 % von 2026 bis 2031 wachsen, da die Fläche für kontrollierten Umgebungsanbau in den Golfstaaten und Nordafrika schnell zunimmt und rückstandsfreie Ernährung erfordert. Exporterzeuger berichten, dass der Einsatz von Biodünger ihnen hilft, strenge europäische Rückstandsgrenzen einzuhalten und Prämien für Tomaten und Paprika zu erzielen. Handelskulturen wie Baumwolle und Zuckerrohr setzen Mikroben selektiver ein, zeigen jedoch vielversprechende Versuche zur Reduzierung des Phosphoraustrags in Gewässer.

Kaffeeplantagen in Kenia und Äthiopien fügen Mykorrhiza-Mischungen hinzu, um die Dürreresistenz und den Bohnengeschmack für Spezialitätenkäufer zu verbessern. Südafrikanische Weinproduzenten integrieren Trichoderma- und Rhizobium-Kombinationen in Zwischenkulturen, um organische Substanz zu erhöhen und die Biodiversitätszertifizierung zu unterstützen. Golfstaaten-Futterproduzenten testen salztolerante Stickstofffixierer, um die Erträge von Luzerne für Milchviehherden zu steigern. Die wachsende Anzahl von Kulturpflanzenanwendungsfällen steigert die Gesamtnachfrage im Markt für Biodünger im Nahen Osten und Afrika.

Geografische Analyse

Afrika hält im Jahr 2025 den größten Marktanteil von 78,3 %, angetrieben durch wichtige landwirtschaftliche Regionen wie Nigerias Maniok- und Maisgürtel, Südafrikas Zitrus- und Weinexportcluster sowie Kenias Gartenbaukorridor entlang des Rift Valley. Für Südafrika wird bis 2031 ein erhebliches Wachstum prognostiziert, da kommerzielle Erzeuger Biodünger mit präziser Bodenkartierung und variablen Streuern integrieren. Für Kenia wird ein schnelles Wachstum erwartet, unterstützt durch staatliche Programme, die einen Teil der Kosten für mikrobielle Betriebsmittel für zertifizierte Exportgenossenschaften erstatten. Das übrige Afrika, einschließlich Nigeria, Äthiopien, Ghana und Uganda, soll sich stetig ausweiten, angetrieben durch Subventionsreformen und durch Geber finanzierte Beratungsprogramme, die das Bewusstsein in Grundnahrungsmittelanbauregionen erhöhen.

Für den Nahen Osten wird die schnellste regionale Wachstumsrate von 9,8 % CAGR von 2026 bis 2031 im Markt für Biodünger im Nahen Osten und Afrika prognostiziert. In Saudi-Arabien werden Gewächshaustunnel und Dattelpalmenplantagen ausgebaut, wobei Mykorrhiza- und Phosphat-lösende Mischungen eingesetzt werden, um Bodenversalzung zu bekämpfen und die Abhängigkeit von importierten Düngemitteln zu verringern. Die Vereinigten Arabischen Emirate treiben den vertikalen Anbau in Abu Dhabi und Dubai voran, wo flüssige mikrobielle Konsortien durch geschlossene Fertigationssysteme angewendet werden, um Nährstoffverluste zu reduzieren[3]Quelle: Pure Harvest Smart Farms, „Fertigationssysteme”, pureharvest.ae. Das übrige Nahost, einschließlich Katar, Kuwait und Bahrain, setzt mikrobielle Lösungen in geschützten Gemüsesystemen ein, obwohl hohe Subventionen für synthetische Düngemittel die Marktdurchdringung weiterhin begrenzen.

Der grenzüberschreitende Handel nimmt zu, da lokalisierte Produktion die Frachtzeiten verkürzt und die Produktlebensfähigkeit erhält, was die Marktgröße für Biodünger in beiden Teilregionen steigert. Kenianische und südafrikanische Hersteller versenden nun flüssige Biodüngerpakete innerhalb kurzer Zeit nach Nord- und Westafrika im Rahmen kontinentaler Freihandelsabkommen. In der Golfregion importieren Händler konzentrierte Mutterkulturen aus Europa und verpacken sie lokal um, um Hitzestress zu vermeiden, der zuvor die Haltbarkeit während des Seetransports verringerte. Die geografische Expansion des Marktes wird somit durch kürzere Lieferketten, harmonisierte Vorschriften und staatliche Ernährungssicherheitspolitiken unterstützt, die biologisch basierte landwirtschaftliche Betriebsmittel fördern.

Wettbewerbslandschaft

Der Markt für Biodünger im Nahen Osten und Afrika ist im Jahr 2025 mäßig konzentriert, wobei die führenden Anbieter einen erheblichen Anteil am prognostizierten Umsatz ausmachen. Unternehmen wie Novonesis Group, UPL Ltd und Rizobacter Argentina S.A. betreiben Mischwerke in Ägypten, Kenia und Südafrika, was die Lieferung an die meisten kommerziellen Zentren innerhalb kurzer Zeit ermöglicht. BASF SE und Bayer AG integrieren mikrobielle Linien in digitale Bodendiagnostik, die Empfehlungen zur optimalen Dosierung und zum Timing geben und dadurch die Wechselkosten für Landwirte erhöhen. Kleinere Unternehmen, darunter BioNitrogen Holdings und Symborg, pilotieren salztolerante Stickstofffixierer für Golfbewässerungsprojekte, wo die elektrische Leitfähigkeit des Bodens hoch ist.

Lokalisierung ist eine Schlüsselstrategie in der Region aufgrund der begrenzten Verfügbarkeit zuverlässiger Kühllogistik außerhalb der Großstädte. UPLs Kairoer Anlage produziert sowohl flüssige als auch pulverförmige Biodünger und gewährleistet die Lieferung an Betriebe in Oberägypten innerhalb kurzer Zeit, was den Produktverderb erheblich reduziert. Corteva Agrisciences Gemeinschaftsunternehmen in Marokko konzentriert sich auf die Beschichtung von Kichererbsen- und Linsensaatgut mit Rhizobium und kombiniert mikrobielle Ernährung mit dürretoleranter Genetik, um die Erträge auf regengespeisten Flächen zu steigern. Lallemands Übernahme einer südafrikanischen Mischanlage führte lagerstabile einheimische Stämme ein und verdoppelte die Produktionskapazität in Afrika südlich der Sahara.

Digitale Befähigung entwickelt sich zu einem kritischen Wettbewerbsbereich. Bayer AG integriert Mykorrhiza-Saatgutbehandlungen mit seiner Climate FieldView-Plattform, die es Landwirten ermöglicht, Verbesserungen des Bodenkohlenstoffs für freiwillige Kreditmärkte zu verfolgen. Novonesis Group fügt QR-Codes auf Produktverpackungen ein, die Benutzer zu Dosierungsrechnern und mehrsprachigem Chat-Support auf Englisch, Arabisch und Suaheli weiterleiten, was die korrekte Anwendung verbessert und Wiederholungskäufe fördert. FMC Corporation unterstützt Dorfagenten in Kenia, indem flüssige Biodüngerlieferungen mit Mikrokrediten kombiniert werden, was die Erschwinglichkeit für Kleinbauern verbessert. Die Wettbewerbsintensität soll zunehmen, da asiatische Biologiespezialisten wie Seipasa und AgriLife mit lokal angepassten Stämmen in den Markt eintreten.

Marktführer für Biodünger im Nahen Osten und Afrika

UPL Limited

Lallemand Inc

Corteva Agriscience

Novonesis Group

Rizobacter Argentina S.A. (Bioceres Crop Solutions Corp.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2024: Biogrand, ein ägyptischer Biodüngerhersteller, hat 25 Millionen SAR (6,6 Millionen USD) für ein neues Vorhaben in Saudi-Arabien bereitgestellt. In Zusammenarbeit mit saudischen Investoren wurde bis Ende Februar 2025 eine Fabrik errichtet. Dieses Projekt zielt darauf ab, die Nachfrage auf dem saudischen Markt zu erfüllen und 50 % seiner Produktion in vier arabische Länder zu exportieren.

- August 2024: Legume Technology, ein Agrar-Biotechnologieunternehmen, hat die Genehmigung erhalten, Biodünger für afrikanische Märkte herzustellen. Diese Initiative zielt darauf ab, Biodüngertechnologie zu einer kostengünstigen und leicht verfügbaren landwirtschaftlichen Ressource für Kleinerzeuger in ganz Afrika zu machen.

- Mai 2024: Del Monte Kenya Ltd., ein führender Produzent, Vermarkter und Händler von hochwertigen frischen Früchten und zubereiteten Lebensmitteln in Europa, Afrika und dem Nahen Osten, hat eine Partnerschaft mit Vellsam Materias Bioactivas, einem erstklassigen Hersteller biotechnologischer Lösungen, geschlossen, um eine innovative Biodüngerfabrik in Kenia zu eröffnen. Die Fabrik wird unter dem Markennamen De lOra Bio betrieben.

Berichtsumfang des Marktes für Biodünger im Nahen Osten und Afrika

Ein Biodünger ist eine Substanz, die lebende Mikroorganismen enthält, die das Pflanzenwachstum fördern, indem sie die Verfügbarkeit von Nährstoffen für die Pflanze erhöhen. Der Markt für Biodünger im Nahen Osten und Afrika ist segmentiert nach Mikroorganismentyp (Rhizobium, Azospirillum, Azotobacter, Mykorrhiza, Phosphat-lösende Bakterien und andere Mikroorganismentypen), nach Kulturpflanzentyp (Handelskulturen, Obst und Gemüse, Getreide und Körnerfrüchte und weitere) sowie nach Geografie (Afrika und Naher Osten). Die Marktprognosen werden in Wert (USD) und Volumen (Metrische Tonnen) angegeben.

| Rhizobium |

| Azotobacter |

| Azospirillum |

| Phosphat-lösende Bakterien |

| Mykorrhiza |

| Andere Mikroorganismen |

| Reihenkulturen |

| Gartenbaukulturen |

| Handelskulturen |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Übriges Afrika | |

| Naher Osten | Iran |

| Saudi-Arabien | |

| Übriger Naher Osten |

| Nach Mikroorganismentyp | Rhizobium | |

| Azotobacter | ||

| Azospirillum | ||

| Phosphat-lösende Bakterien | ||

| Mykorrhiza | ||

| Andere Mikroorganismen | ||

| Nach Kulturpflanzentyp | Reihenkulturen | |

| Gartenbaukulturen | ||

| Handelskulturen | ||

| Nach Geografie | Afrika | Südafrika |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Naher Osten | Iran | |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Biodünger im Nahen Osten und Afrika bis 2031 erreichen?

Der Markt soll bis 2031 einen Wert von 542,7 Millionen USD erreichen und mit einer CAGR von 9,55 % wachsen.

Welcher Mikroorganismentyp führt derzeit die Einführung in der Region an?

Rhizobium-Produkte führen mit einem Marktanteil von 44,5 % im Jahr 2025, hauptsächlich aufgrund des weit verbreiteten Hülsenfruchtanbaus und der nachgewiesenen Wirksamkeit.

Warum gewinnen flüssige Biodünger in den GCC-Ländern an Bedeutung?

Gewächshaus- und Systeme für kontrollierten Umgebungsanbau bevorzugen flüssige Formulierungen, die sich nahtlos in Fertigationsleitungen integrieren und hohe KBE-Zahlen bei präziser Dosierung liefern.

Wie wirken sich Subventionsprogramme auf die Einführung von Biodünger aus?

Subventionen für synthetische Düngemittel in Märkten wie Nigeria und Ägypten hemmen die biologische Einführung, indem sie niedrigere Mineralstoffdüngerpreise aufrechterhalten, obwohl steigender Haushaltsdruck Türen für Biodünger öffnen könnte.

Was ist das Haupthemmnis, das die Einführung in Afrika südlich der Sahara einschränkt?

Hohe staatliche Subventionen für synthetischen Harnstoff und Verbundmischungen halten deren Preise weit unter den Marktkosten und schrecken preissensible Landwirte von Biodüngerversuchen ab.

Seite zuletzt aktualisiert am: