ASEAN KI-gestützter Energiemanagementsoftware-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

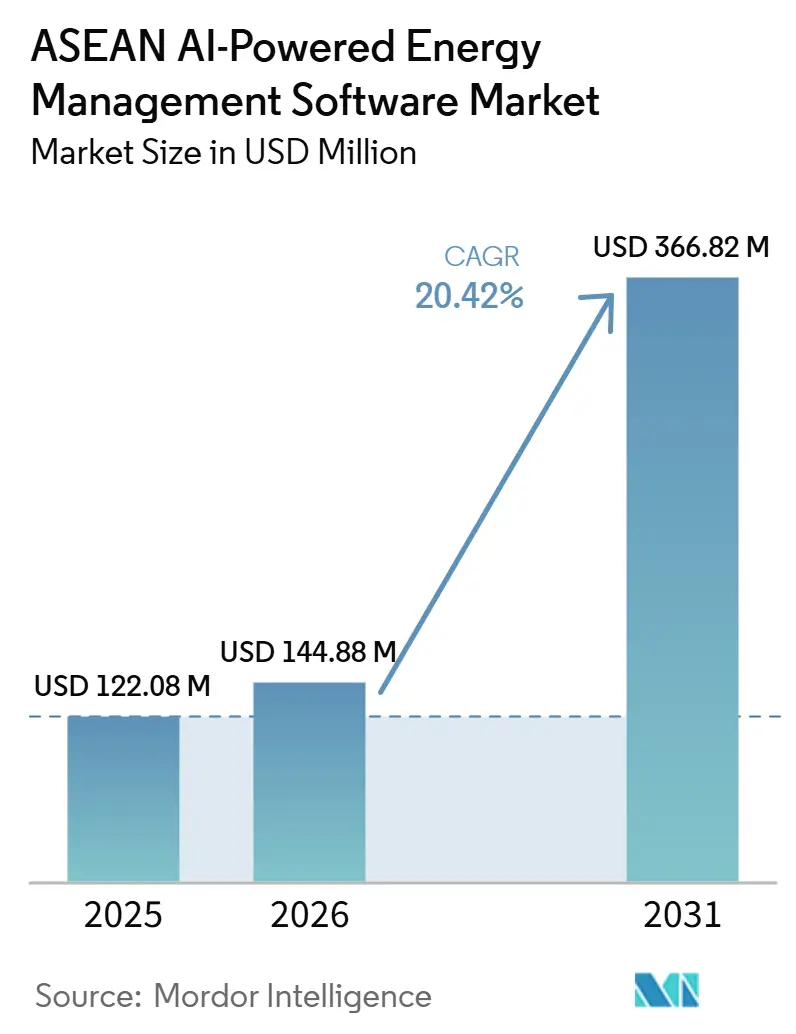

| Marktgröße im Basisjahr (2025) | 122.08 Millionen US-Dollar |

| Marktgröße (2026) | 144.88 Millionen US-Dollar |

| Marktgröße (2031) | 366.82 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.42% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

ASEAN KI-gestützter Energiemanagementsoftware-Markt Analyse von Mordor Intelligence

Die Größe des ASEAN KI-gestützten Energiemanagementsoftware-Marktes wird voraussichtlich von 122,08 Millionen USD im Jahr 2025 auf 144,88 Millionen USD im Jahr 2026 wachsen und bis 2031 366,82 Millionen USD erreichen, bei einem CAGR von 20,42 % über den Zeitraum 2026–2031. Die Stromnachfrage steigt schneller, als viele bestehende Systeme ausgelegt wurden, was Energiesteuerungssoftware von optionalen Effizienzausgaben in zentrale Betriebsbudgets verlagert. Die rasche Expansion von Rechenzentren erhöht den Druck zusätzlich, da Betreiber eine engere Kontrolle über Kühllasten, Stromqualität und den Energieverbrauch auf Standortebene benötigen. Die Regionalpolitik gibt Käufern ebenfalls mehr Vertrauen, voranzuschreiten, da Ziele zur Reduzierung der Energieintensität und nationale Effizienzprogramme immer schwerer zu ignorieren sind. Gleichzeitig hängt die Softwareadoption weiterhin davon ab, wie gut Anbieter mit älteren Gebäude- und Netzleitsystemen zusammenarbeiten können, was die Implementierungskompetenz ebenso wichtig macht wie die Analysequalität. Der ASEAN KI-gestützte Energiemanagementsoftware-Markt wächst daher auf der Grundlage von Energiekostendruck, Netzbelastung, strengeren Compliance-Anforderungen und Anbieterstrategien, die sich auf Integrationsunterstützung und messbare Amortisation konzentrieren.

Wichtige Erkenntnisse des Berichts

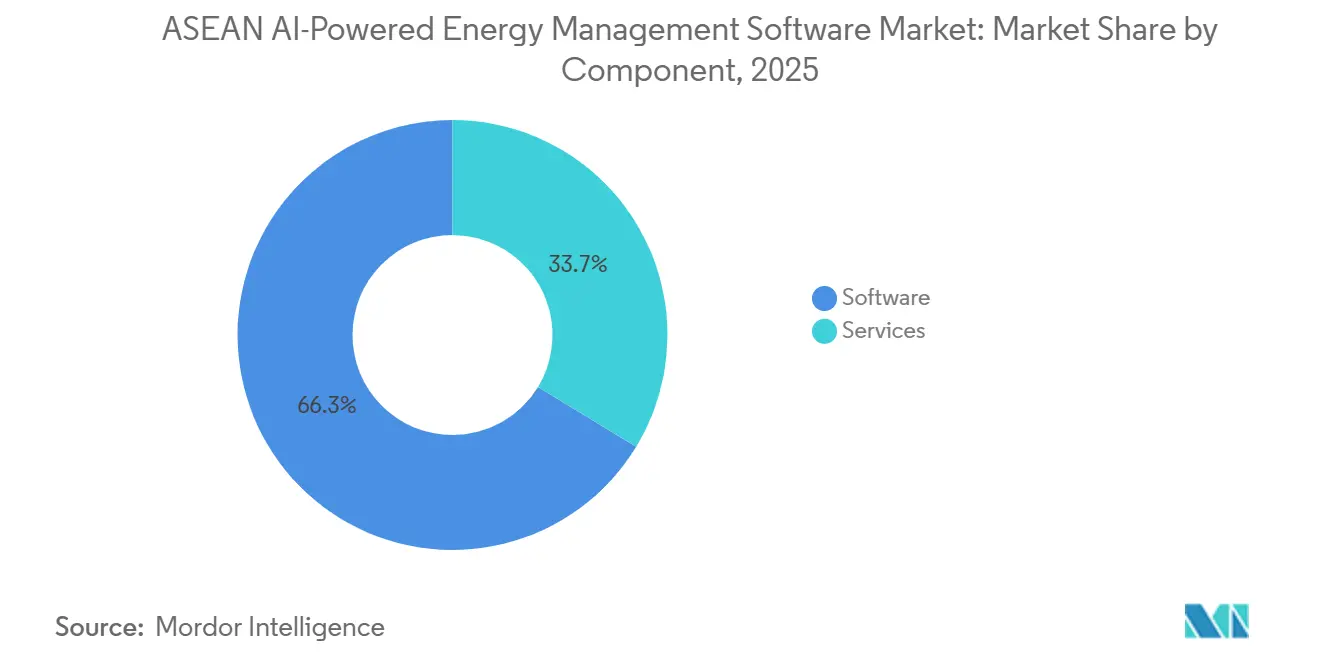

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 66,31 % des ASEAN KI-gestützten Energiemanagementsoftware-Marktes auf Software, während Dienstleistungen bis 2031 voraussichtlich mit einem CAGR von 23,81 % wachsen werden.

- Nach Bereitstellungsmodus hielten cloudbasierte Lösungen im Jahr 2025 einen Anteil von 61,45 % am ASEAN Markt für KI-gestützte Energiemanagementsoftware (EMS), während die hybride Bereitstellung bis 2031 voraussichtlich mit einem CAGR von 23,48 % wachsen wird.

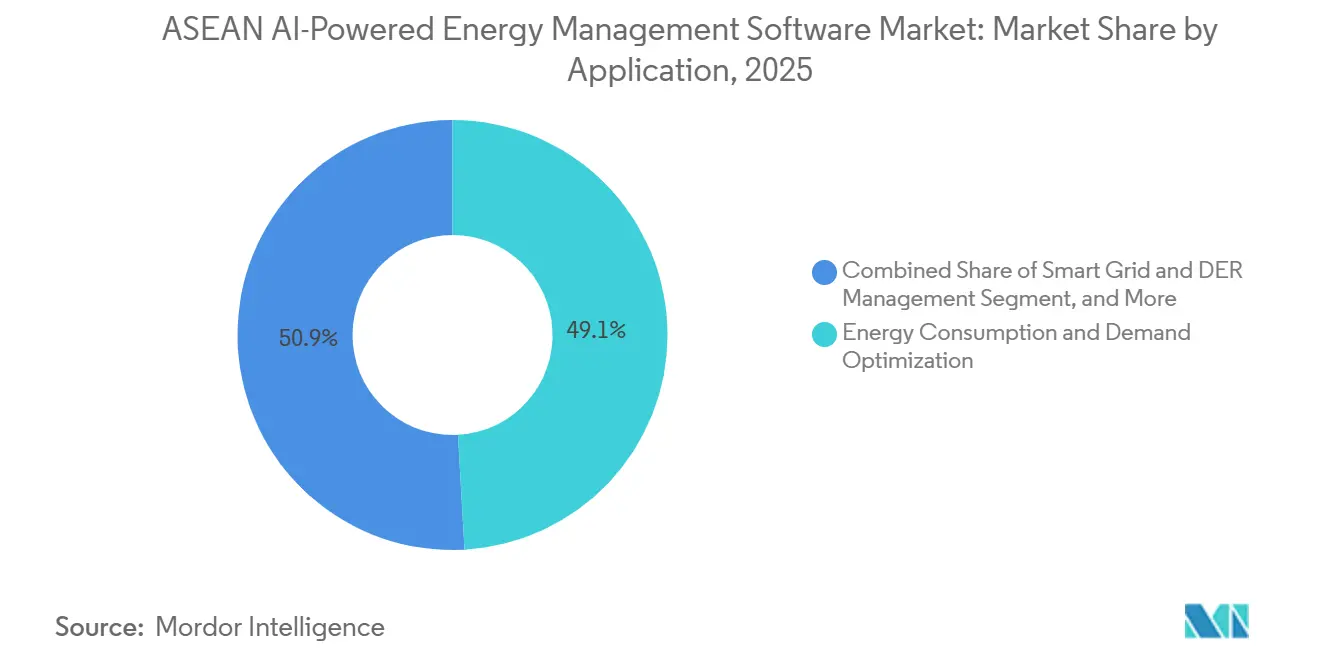

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 49,12 % des ASEAN KI-gestützten EMS-Marktes auf Energieverbrauch und Nachfrageoptimierung, während Prognose und Integration erneuerbarer Energien bis 2031 voraussichtlich mit einem CAGR von 22,67 % wachsen werden.

- Nach Endnutzer repräsentierten Gewerbegebäude im Jahr 2025 einen Anteil von 56,47 % des ASEAN KI-gestützten Energiemanagementsoftware-Marktes, während Versorgungsunternehmen bis 2031 voraussichtlich mit einem CAGR von 23,05 % wachsen werden.

- Nach Geografie hielt Indonesien im Jahr 2025 einen Marktanteil von 31,29 % am ASEAN KI-gestützten Energiemanagementsoftware-Markt, während Vietnam bis 2031 voraussichtlich mit einem CAGR von 22,14 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des ASEAN KI-gestützten Energiemanagementsoftware-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Energiekosten und Spitzenlastschwankungen | +3.5% | Global, am stärksten in Singapur, Thailand, Philippinen | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte Sanierung intelligenter Gebäude in städtischen ASEAN-Ballungsräumen | +3.0% | Singapur, Indonesien, Malaysia, Thailand, Vietnam | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für Energieeffizienz und Digitalisierung | +2.8% | Malaysia, Thailand, Vietnam, Indonesien | Mittelfristig (2–4 Jahre) |

| KI-gestützte Lastoptimierung über Multi-Standort-Portfolios | +2.5% | Singapur, Malaysia, Indonesien | Mittelfristig (2–4 Jahre) |

| Wachstum dezentraler Energieressourcen und Batterieintegration | +2.0% | Philippinen, Vietnam, Indonesien, Thailand | Langfristig (≥ 4 Jahre) |

| Nachfrage nach kontinuierlichem Compliance-Reporting und ESG-Rückverfolgbarkeit | +1.8% | Singapur, Malaysia, Indonesien, Vietnam | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Energiekosten und Spitzenlastschwankungen

Die Volatilität der Strompreise hat Energiesoftware im ASEAN KI-gestützten Energiemanagementsoftware-Markt in den Vordergrund der täglichen Kostenkontrolle gerückt. Die Internationale Energieagentur erklärte, dass die Stromnachfrage in Südostasien bis 2035 voraussichtlich jährlich um 4 % steigen wird, was den Druck auf Versorgungsunternehmen und Großverbraucher erhöht, die Last präziser zu steuern. Wenn die Nachfrage so schnell steigt, achten Käufer mehr auf Tarifrisiken, Spitzenlastgebühren und stundenunterschreitende Planung als noch vor einigen Jahren. Das verändert das Beschaffungsverhalten, da von Software nun erwartet wird, die Abrechnungsvolatilität zu reduzieren und nicht nur den Jahresverbrauch zu senken. APAEC 2026–2030 hat außerdem ein Ziel festgelegt, die ASEAN-Energieintensität bis 2030 gegenüber dem Stand von 2005 um 40 % zu reduzieren, was den politischen Druck für engere Energiekontrollen erhöht. Im ASEAN Markt für KI-gestützte Energiemanagementsoftware finden Anbieter mit starken Lastmanagement- und Berichtswerkzeugen daher einen direkteren Weg zur Budgetgenehmigung.

Beschleunigte Sanierung intelligenter Gebäude in städtischen ASEAN-Ballungsräumen

Nachrüstungsaktivitäten in Gewerbeimmobilien bleiben einer der deutlichsten Nachfragekanäle für den ASEAN KI-gestützten Energiemanagementsoftware-Markt. Siemens AG führte Building X für ASEAN im März 2025 ein und nutzte True Digital Park in Bangkok als frühen Referenzstandort für cloudbasierte Gebäudeoptimierung. Siemens AG erklärte, dass die Bereitstellung Echtzeit-Monitoring und KI-gestützte Optimierung von Temperatur-, Feuchtigkeits- und Energieparametern ermöglichte, mit einer typischen Amortisationszeit von unter einem Jahr für teilnehmende Gebäude. Dies ist bedeutsam, da viele Immobilieneigentümer stufenweise Upgrades wünschen, die die Leistung verbessern, ohne einen vollständigen Austausch älterer Standortsteuerungen zu erzwingen. Das ASEAN-Zentrum für Energie erklärte, dass ESCO-Modelle Audits, Finanzierung, Installation und Messung bündeln können, wodurch die Belastung für Eigentümer reduziert wird, denen interne Implementierungskapazitäten fehlen. Diese Kombination aus Nachrüstungsnachfrage und Lieferunterstützung hält bestehende Gebäude im Mittelpunkt der kurzfristigen Softwareadoption.

Staatliche Anreize für Energieeffizienz und Digitalisierung

Regulierung wird zu einem beständigeren Nachfragetreiber im gesamten ASEAN KI-gestützten Energiemanagementsoftware-Markt. Das ASEAN-Zentrum für Energie berichtete, dass Malaysias Gesetz zur Energieeffizienz und -einsparung sowie Thailands Energieeffizienzplan 2024 den Fall für Energiemanagementsysteme und digitale Werkzeuge in großen Einrichtungen gestärkt haben. Dieselbe Quelle stellte fest, dass Thailand verbindliche Standards mit der Unterstützung des ENCON-Fonds und Steueranreizen des Board of Investment für IoT-, Big-Data- und KI-basierte Effizienzlösungen kombiniert. In Vietnam überprüfte die Nationalversammlung im Juni 2026 Änderungen des Gesetzes über den sparsamen und effizienten Energieeinsatz und forderte eine stärkere digitale Transformation bei der Energieprüfung und -überwachung. APAEC 2026–2030 bindet diese nationalen Bemühungen durch sein Energieintensitätsziel in eine gemeinsame regionale Richtung ein. Dieser politische Mix gibt Anbietern eine verlässlichere Nachfragebasis als freiwillige Effizienzbotschaften allein.

KI-gestützte Lastoptimierung über Multi-Standort-Portfolios

Große Organisationen gehen über Einzelstandort-Pilotprojekte hinaus, und das verändert das Kaufverhalten im gesamten ASEAN KI-gestützten Energiemanagementsoftware-Markt. Siemens AG verstärkte diese Verschiebung im Juni 2026, indem es in Indonesien während des Tech Summit 2026 Absichtserklärungen mit PT Accenture Indonesia, PT PLN Enjiniring und Telkomsel unterzeichnete. Johnson Controls zeigte dieselbe Richtung in Jakarta, wo OpenBlue und Metasys im Thamrin Nine bis zu 30 % Energieeinsparungen erzielten und die Kühl- und Beleuchtungskosten um 20 % senkten. Diese Beispiele sind bedeutsam, da Portfolioeigentümer eine einzige Plattform wünschen, die über mehrere Standorte hinweg lernen und wiederholbare Arbeitsabläufe unterstützen kann. Sie bevorzugen auch Anbieter, die Analysen, Steuerungsintegration und Vor-Ort-Support unter einer einzigen Geschäftsbeziehung kombinieren können. Infolgedessen belohnt der ASEAN KI-gestützte Energiemanagementsoftware-Markt Lieferanten, die Softwareleistung und lokale Lieferung gleichzeitig skalieren können.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Integrationskomplexität mit Legacy-BMS und SCADA | -3.2% | Indonesien, Thailand, Philippinen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Verfügbarkeit qualifizierter Energiedaten- und KI-Spezialisten | -2.5% | Vietnam, Philippinen, Indonesien | Mittelfristig (2–4 Jahre) |

| Datensouveränität und Cybersicherheitsbedenken bei der Cloud-Bereitstellung | -1.8% | Indonesien, Vietnam, Malaysia | Mittelfristig (2–4 Jahre) |

| Ungleichmäßige Digitalisierung in gewerblichen und industriellen ASEAN-Anlagen | -1.2% | Philippinen, vietnamesische Städte der zweiten Reihe, übriges ASEAN | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Integrationskomplexität mit Legacy-BMS und SCADA

Die Integration mit älteren Gebäude- und Netzleitsystemen bleibt die unmittelbarste Barriere im ASEAN KI-gestützten Energiemanagementsoftware-Markt. Viele Bestandsanlagen betreiben noch separate Systeme für HLK, Beleuchtung, Messtechnik und Anlagensteuerung, und diese Systeme wurden nicht für einen sauberen Datenaustausch konzipiert. Dieser schwache Datenfluss mindert die Qualität von KI-Empfehlungen und verlängert Test-, Inbetriebnahme- und Fehlersuche-Zeiten. Das ASEAN-Zentrum für Energie erklärte, dass ESCO-geführte Nachrüstungen Audits, Finanzierung, Installation und Verifizierung kombinieren können, ältere Anlagen jedoch weiterhin eine sorgfältige standortspezifische Planung erfordern, bevor Software konsistent funktionieren kann. Käufer suchen daher nach kurzen Amortisationszeiten, nachgewiesener Interoperabilität und klarer Implementierungsunterstützung, bevor sie über erste Standorte hinaus expandieren. Dies verlangsamt die Adoption am stärksten in mittelgroßen Gewerbeimmobilien, wo der Energieverbrauch bedeutsam ist, aber technische Budgets begrenzt bleiben.

Begrenzte Verfügbarkeit qualifizierter Energiedaten- und KI-Spezialisten

Der Mangel an Fachkräften, die sowohl Energiesysteme als auch KI verstehen, verlangsamt ebenfalls die Lieferung im ASEAN KI-gestützten Energiemanagementsoftware-Markt. Das Singapore Economic Development Board erklärte, dass Südostasien weiterhin Engpässe bei KI-Fachkräften auf mittlerer und höherer Ebene aufweist, insbesondere bei komplexen Initiativen, die ein starkes technisches Urteilsvermögen erfordern.[1]Singapore Economic Development Board, "Erschließung des KI-Potenzials Südostasiens, Wachstums- und Innovationschancen," Singapore Economic Development Board, edb.gov.sg Derselbe Bericht stellte fest, dass fragmentierte Infrastruktur und Altsysteme eine skalierbare KI-Bereitstellung erschweren, was die Bedeutung erfahrener Teams unterstreicht. Wenn Kunden über interne Expertise verfügen, sind Bereitstellungen stärker auf die Serviceteams der Anbieter angewiesen und erfordern längere Bedienertraining. Das erhöht die Lieferkosten der Anbieter und verzögert den Zeitpunkt, an dem Kunden messbare Einsparungen erzielen können. Anbieter, die Software mit verwaltetem Support bündeln, sind daher besser positioniert, Interesse in eine stetige Nutzung umzuwandeln.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software verankert die Bereitstellung, Dienstleistungen treiben die Expansion

Software entfiel im Jahr 2025 auf 66,31 % des ASEAN KI-gestützten Energiemanagementsoftware-Marktes und war damit der primäre Fokus für Kunden, die Transparenz über mehrere Standorte hinweg anstrebten. Käufer begannen in der Regel mit Analysen, Dashboards und Berichten, da diese Werkzeuge eine nutzbare Datenschicht schufen, bevor tiefere Automatisierungsarbeiten begannen. Diese Reihenfolge war bedeutsam, da die erste Plattformwahl oft spätere Integrations-, Workflow- und Verlängerungsentscheidungen prägte. Im ASEAN KI-gestützten Energiemanagementsoftware-Markt profitierte Software auch von cloudbasierten Bereitstellungsmodellen, die es Anbietern ermöglichten, Funktionen zu aktualisieren, ohne die Standortinfrastruktur neu aufzubauen. Das Segment führte im Jahr 2025, weil es direkten operativen Mehrwert lieferte und auch als Einstiegspunkt für umfassendere digitale Energieprogramme fungierte.

Dienstleistungen werden bis 2031 voraussichtlich mit einem CAGR von 23,81 % wachsen, dem schnellsten Tempo innerhalb dieser Segmentierung. Dieses Wachstum spiegelt den erheblichen Unterstützungsbedarf wider, den viele Kunden noch für Integration, Inbetriebnahme, Schulung und Change-Management haben. Das ASEAN-Zentrum für Energie erklärte, dass ESCO-Anbieter in ASEAN Audits, Finanzierung, Installation sowie Messung und Verifizierung kombinieren können, wodurch der Ausführungsaufwand für Gebäudeeigentümer reduziert wird.[2]ASEAN-Zentrum für Energie, "Ermöglichung des Energiedienstleistungsunternehmen-ESCO-Marktes für den Übergang zu kohlenstoffarmen Gebäuden in ASEAN," ASEAN-Zentrum für Energie, aseanenergy.org Diese Dienstleistungsschicht ist bedeutsam, da KI-Werkzeuge nur dann gut funktionieren, wenn Zähler, Steuerungen und Betriebspläne zuverlässig verbunden sind. Dienstleistungen werden daher schneller wachsen als Software, obwohl Software über den Prognosezeitraum hinweg der größere Umsatzpool bleiben wird.

Nach Bereitstellungsmodus: Cloud führt, Hybrid gestaltet die Architektur neu

Cloudbasierte Lösungen hielten im Jahr 2025 einen Marktanteil von 61,45 % am ASEAN KI-gestützten Energiemanagementsoftware-Markt, was zeigte, dass Skalierbarkeit und niedrigere Vorabinfrastrukturkosten die stärksten Kaufprioritäten blieben. Die Cloud-Bereitstellung ermöglicht es Organisationen, Monitoring, Berichte und Software-Updates über verteilte Portfolios hinweg zu aktivieren, ohne an jedem Standort separate lokale Serverumgebungen aufzubauen. Siemens AG gab der Region ein sichtbares Beispiel, als es im März 2025 Building X für ASEAN einführte. Diese Einführung war bedeutsam, da gewerbliche Betreiber eine schnellere Einführung, geringeren Wartungsaufwand und klarere Wege zur Fernoptimierung wünschten. Cloud blieb daher im Jahr 2025 die Standardwahl für neue Gebäudeportfolios mit mehreren Standorten.

Die hybride Bereitstellung wird bis 2031 voraussichtlich mit einem CAGR von 23,48 % wachsen, der schnellsten Rate in dieser Gruppe. Versorgungsunternehmen und Industriebetreiber halten zeitkritische Steuerfunktionen oft vor Ort, während sie umfassendere Analysen und Berichte in Cloud-Umgebungen verlagern. Diese Struktur eignet sich für Einrichtungen, die Betriebszeit, interne Genehmigungsregeln und operationelle Risiken ausbalancieren müssen. Sie bietet Anbietern auch einen praktischen Weg in Märkte, in denen die Erwartungen an den Datenumgang streng oder ungeklärt bleiben. Da der ASEAN KI-gestützte Energiemanagementsoftware-Markt reift, wird das hybride Design in industriellen und netzseitigen Anwendungsfällen voraussichtlich mehr Boden gewinnen.

Nach Anwendung: Nachfrageoptimierung führt, während die Integration erneuerbarer Energien sich beschleunigt

Energieverbrauch und Nachfrageoptimierung entfielen im Jahr 2025 auf einen Anteil von 49,12 % der Größe des ASEAN KI-gestützten Energiemanagementsoftware-Marktes und waren damit der erste Anwendungsfall, den die meisten Kunden adoptierten. Der Grund war einfach: Käufer konnten direkten Mehrwert erkennen, wenn Spitzenlast, Gerätepläne und Energieverschwendung besser gesteuert wurden. Diese Anwendung schuf auch die Basisdaten, die später Predictive Maintenance, DER-Steuerung und Compliance-Workflows unterstützten. Im ASEAN KI-gestützten Energiemanagementsoftware-Markt blieb die Nachfrageoptimierung der einfachste Einstiegspunkt für gewerbliche Portfolios, Fabriken und energieintensive Standorte. Ihre Führungsposition im Jahr 2025 spiegelte sowohl unmittelbare Einsparungen als auch breite Relevanz über Endnutzer hinweg wider.

Prognose und Integration erneuerbarer Energien wird bis 2031 voraussichtlich mit einem CAGR von 22,67 % wachsen, der schnellsten Rate unter den Anwendungen. Die Internationale Energieagentur erklärte, dass die ASEAN-Stromverbundinitiative bis 2040 Investitionen von 27 Milliarden USD in grenzüberschreitende Verbindungsinfrastruktur erfordert, was den Umfang der noch laufenden Netzmodernisierung unterstreicht. Da mehr variable Erzeugung und verteilte Ressourcen in lokale Systeme eintreten, benötigen Versorgungsunternehmen und Großbetreiber stärkere Prognose- und Ausgleichswerkzeuge. Dies schafft Raum für KI-Software, die die Planung verbessern kann, bevor Speicherbereitstellung und Netzverstärkung vollständig aufgeholt haben. Das Ergebnis ist ein schnellerer Wachstumspfad für Anwendungen zur Integration erneuerbarer Energien innerhalb des ASEAN KI-gestützten Energiemanagementsoftware-Marktes.

Nach Endnutzer: Gewerbegebäude dominieren, Versorgungsunternehmen führen das Wachstum an

Gewerbegebäude entfielen im Jahr 2025 auf 56,47 % der Endnutzernachfrage und blieben damit im Mittelpunkt des ASEAN KI-gestützten Energiemanagementsoftware-Marktes. Bürotürme, Hotels, Einzelhandelszentren und gemischt genutzte Immobilien bieten klare Einsparpotenziale, da Belegungsgrade und Kühllasten im Tagesverlauf variieren. Anbieter bevorzugen dieses Segment auch, weil ein erfolgreiches Projekt oft auf ein größeres Immobilienportfolio repliziert werden kann. Johnson Controls demonstrierte dies in Jakarta, wo OpenBlue und Metasys im Thamrin Nine bis zu 30 % Energieeinsparungen erzielten und die Kühl- und Beleuchtungskosten um 20 % senkten. Diese Art von Referenzprojekt unterstützt die weitere Adoption bei Eigentümern, die Nachweise wünschen, bevor sie Standort für Standort expandieren.

Versorgungsunternehmen werden bis 2031 voraussichtlich mit einem CAGR von 23,05 % wachsen und sind damit die am schnellsten wachsende Endnutzergruppe. Die Internationale Energieagentur erklärte, dass die Stromnachfrage in Südostasien bis 2035 voraussichtlich jährlich um 4 % steigen wird, was den Bedarf an stärkeren Prognose-, Einsatz- und Systemausgleichswerkzeugen unterstreicht. APAEC 2026–2030 formalisierte auch ein regionales Ziel zur Reduzierung der Energieintensität um 40 % bis 2030, was den Druck auf Energiesysteme erhöht, Angebot und Nachfrage intelligenter zu steuern. Versorgungsverträge sind oft größer und langfristiger als Softwareverträge auf Gebäudeebene, sodass selbst eine kleinere installierte Basis ein starkes Umsatzwachstum erzeugen kann. Deshalb werden Versorgungsunternehmen die schnellste inkrementelle Expansion innerhalb des ASEAN KI-gestützten Energiemanagementsoftware-Marktes generieren.

Geografische Analyse

Indonesien hielt im Jahr 2025 einen Anteil von 31,29 % am ASEAN KI-gestützten Energiemanagementsoftware-Markt und war damit der größte Länderanteil in der Region. Seine Führungsposition resultierte aus einer großen gewerblichen Immobilienbasis, steigendem Bedarf an digitalem Energiemanagement und wachsender Aufmerksamkeit globaler Anbieter. Siemens AG behandelte Indonesien im Juni 2026 als zentralen Ausführungsmarkt, als es während des Tech Summit 2026 Absichtserklärungen mit PT Accenture Indonesia, PT PLN Enjiniring und Telkomsel unterzeichnete.[3]Siemens AG, "Siemens Tech Summit 2026 beschleunigt Indonesiens digitale und grüne Transformation," Siemens AG, news.siemens.com Johnson Controls nutzte auch Jakartas Thamrin Nine als Referenzstandort, wo KI-gestützte Steuerung bis zu 30 % Energieeinsparungen erzielte und die Kühl- und Beleuchtungskosten um 20 % senkte. Diese Schritte zeigen, dass große Anbieter Indonesien nun als Skalierungsmarkt für gewerbliche Gebäude und umfassendere digitale Energieprogramme betrachten.

Vietnam wird bis 2031 voraussichtlich mit einem CAGR von 22,14 % wachsen, der schnellsten Rate unter den ASEAN-Ländern, und übernimmt eine größere Rolle im ASEAN KI-gestützten Energiemanagementsoftware-Markt. Die gesetzliche Überprüfung des Landes im Juni 2026 forderte eine stärkere digitale Transformation bei der Energieprüfung und -überwachung, was einen formaleren Adoptionspfad für Softwarewerkzeuge unterstützt. Das Wachstum von Industriezonen erweitert auch die Kundenbasis, da mehr Fabriken strukturiertes Monitoring und Laststeuerung benötigen, wenn der Stromverbrauch steigt. Die Philippinen bleiben für die nächste Welle des Managements erneuerbarer und verteilter Ressourcen wichtig, obwohl ihre installierte Basis kleiner als die Indonesiens ist. Zusammen bilden Vietnam und die Philippinen einen starken Wachstumskorridor für Prognose-, Lastausgleichs- und digitale Compliance-Anwendungen.

Singapur bleibt der Technologievalidierungsknotenpunkt der Region, und Johnson Controls erklärte, dass Rechenzentren dort 7 % des nationalen Stroms verbrauchen und bis 2030 12 % erreichen könnten, was den Fall für fortschrittliche Optimierungswerkzeuge stärkt. Malaysia bietet ein unterstützendes Umfeld für den ASEAN KI-gestützten Energiemanagementsoftware-Markt, während Thailand die Adoption digitaler Effizienz weiterhin durch den Energieeffizienzplan 2024, die Unterstützung des ENCON-Fonds und Steueranreize des Board of Investment fördert. Thailand erhielt auch einen frühen kommerziellen Referenzfall, als Siemens AG im März 2025 Building X im True Digital Park in Bangkok einführte. Der Rest von ASEAN befindet sich noch in einem früheren Adoptionsstadium, aber die regionale Koordination unter APAEC 2026–2030 schafft dennoch eine gemeinsame Richtung für die künftige Softwarenachfrage.

Wettbewerbslandschaft

Der ASEAN KI-gestützte Energiemanagementsoftware-Markt ist mäßig konzentriert, wobei mehrere globale Platzhirsche von installierten Steuerungssystemen, Servicereichweite und langjährigen Unternehmensbeziehungen profitieren. Schneider Electric SE, Siemens AG, Honeywell International Inc. und Johnson Controls International plc traten in viele Konten über Gebäudeautomation, Steuerungen und Energiemanagement-Stacks ein, die bereits auf Kundenstandorten eingebettet waren. Dies verschaffte ihnen einen praktischen Vorteil, da die Softwareauswahl oft dem Anbieter folgte, der die Gebäude- oder Anlagenumgebung bereits kannte. Gleichzeitig konkurrierten lokale und regionale Spezialisten durch leichtere Integrationsschichten, verwaltete Dienste und schnellere Anpassung an ASEAN-Betriebsbedingungen. Der Hauptwettbewerb konzentrierte sich daher auf Interoperabilität, Ausführungsgeschwindigkeit und Einsparnachweise statt allein auf Analysefunktionen.

Siemens AG nutzte 2 Schritte zur Stärkung seiner Position: die Einführung von Building X für ASEAN im März 2025, gefolgt von der Unterzeichnung mehrseitiger Absichtserklärungen in Indonesien im Juni 2026 zur Vertiefung der digitalen Energieausführung. Johnson Controls folgte einem ähnlichen Weg, indem es sein Singapore Innovation Centre mit einer Fünfjahresverpflichtung von 60 Millionen USD erweiterte und Thamrin Nine in einen lebendigen ASEAN-Referenzstandort für OpenBlue und Metasys verwandelte.[4]Johnson Controls, "Johnson Controls hilft beim Senken des Energieverbrauchs im Thamrin Nine in Jakarta," Johnson Controls, johnsoncontrols.com Diese Maßnahmen waren bedeutsam, da Käufer im ASEAN KI-gestützten Energiemanagementsoftware-Markt in der Regel sowohl regionale Supporttiefe als auch lokale Nachweise wünschten, bevor sie sich zu umfassenderen Einführungen verpflichteten. Die Anbieterstrategie verlagerte sich auch weiterhin in Richtung ergebnisbasierter Servicemodelle, was Käuferbedenken hinsichtlich Integrationsaufwand und Personalengpässen abmildern könnte. Dieser Ansatz war besonders relevant bei gewerblichen Immobilien- und Rechenzentrum-Projekten, bei denen Leistungsgarantien mehr Gewicht hatten als Softwarelizenz-Bezeichnungen.

Weißer Fleck blieb am stärksten in mittelgroßen Gebäuden, Prognose erneuerbarer Energien, DER-Orchestrierung und automatisierter Compliance-Berichterstattung, wo die Käuferbedürfnisse schneller wuchsen als veraltete Liefermodelle. Aufstrebende ASEAN-Plattformen wie Esave.ai, AIOTKU, EcoXplore, ENX Systems und Tanand Technology nutzten lokale Bereitstellungsunterstützung und regulatorische Vertrautheit, um für diese Öffnungen zu konkurrieren. Das AJEEP Sustainable ASEAN Energy Management Certification Scheme könnte nach seiner Finalisierung auch die Beschaffungskriterien prägen, da standardisierte Energiemanagementanforderungen oft Anbieter begünstigen, die Softwareausgaben formalen Berichtsanforderungen zuordnen können. Das Wettbewerbsgleichgewicht im ASEAN KI-gestützten Energiemanagementsoftware-Markt wird daher voraussichtlich offen bleiben, auch wenn globale Platzhirsche die stärkste installierte Basis behalten.

Marktführer im ASEAN KI-gestützten Energiemanagementsoftware-Markt

-

Schneider Electric SE

-

Siemens AG

-

Honeywell International Inc.

-

IBM Corporation

-

Cisco Systems, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Siemens lancierte offiziell den Siemens Tech Summit 2026 (STS26) in Jakarta und unterzeichnete strategische Absichtserklärungen mit PT Accenture Indonesia, PT PLN Enjiniring und PT Telekomunikasi Selular (Telkomsel), um Indonesiens industrielle Digitalisierung und Energiewende durch integrierte OT/IT-, KI-gestützte Plattformen, IoT-Integration und Kapazitätsaufbau in der Energietechnik zu beschleunigen, die Versorgungs- und Gewerbegebäudesektoren umfassen.

- Mai 2026: Johnson Controls setzte sein KI-gestütztes OpenBlue-Ökosystem und das Metasys Gebäudemanagementsystem im Thamrin-Nine-Komplex in Jakarta ein und erzielte bis zu 30 % Energieeinsparungen sowie eine Reduzierung der Kühl- und Beleuchtungskosten um ca. 20 % – die erste Optimierungsbereitstellung für Kälteanlagen des Unternehmens in Indonesien – durch prädiktive Echtzeit-Steuerung, die Belegungs-, Wetter- und Nachfragemuster analysiert.

- Mai 2026: Schneider Electric kündigte Pläne zur Eröffnung eines südostasiatischen Schulungszentrums in Malaysia an, das der Entwicklung technischer Fähigkeiten bei Partnern und Endnutzern für Energiemanagementsysteme gewidmet ist, die Mittelspannungsanwendungen und Rechenzentrumslösungen umfassen, als Reaktion auf wachsende KI-Infrastrukturinvestitionen in der Region, die die Anforderungen an das Energiemanagement intensivieren.

- Januar 2026: Johnson Controls verpflichtete sich, über fünf Jahre 60 Millionen USD zu investieren, um sein Innovation Centre in Singapur zu erweitern, wobei 90–100 Ingenieursstellen hinzugefügt werden, die sich auf Wärmemanagement der nächsten Generation, fortschrittliche Kühlstrategien und KI-gestützte Energielösungen für Rechenzentren konzentrieren, unterstützt vom Singapore Economic Development Board.

Berichtsumfang des ASEAN KI-gestützten Energiemanagementsoftware-Marktes

Der ASEAN KI-gestützte Energiemanagementsoftware-Markt umfasst intelligente Softwareplattformen, auf die südostasiatische Nationen zunehmend zurückgreifen, um den Energieverbrauch zu optimieren. Diese intelligenten Lösungen prognostizieren nicht nur die Nachfrage und bewerten die Anlagenleistung, sondern integrieren auch nahtlos erneuerbare Energiesysteme – alles vor dem Hintergrund sich rasch industrialisierender und urbanisierender Landschaften. Die Expansion des Marktes wird durch steigende Energienachfrage, rasche Industrialisierung und proaktive Regierungsinitiativen angetrieben, die sowohl Nachhaltigkeit als auch digitale Transformation fördern. Mit KI an der Spitze senken Organisationen nicht nur Betriebskosten und steigern die Effizienz, sondern stellen auch die Einhaltung strenger Umweltvorschriften sicher. Da sich intelligente Infrastruktur ausweitet und die Cloud-Adoption zunimmt, wird die Akzeptanz von Energiemanagementtechnologien in der Region über verschiedene Branchen hinweg immer ausgeprägter.

Der ASEAN KI-gestützte Energiemanagementsoftware-Marktbericht ist segmentiert nach Komponente (Software und Dienstleistungen), Bereitstellungsmodus (cloudbasiert, vor Ort und hybrid), Anwendung (Energieverbrauch und Nachfrageoptimierung, Anlagenleistung und Predictive Maintenance, Smart-Grid- und Management verteilter Energieressourcen (DER), Prognose und Integration erneuerbarer Energien sowie Energiehandel, Preisgestaltung und Marktintelligenz), Endnutzer (Versorgungsunternehmen, Gewerbegebäude, Industrieanlagen und Wohngebäude) und Geografie (Singapur, Indonesien, Malaysia, Philippinen, Thailand, Vietnam und Rest von ASEAN). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| Cloud-basiert |

| On-Premises |

| Hybrid |

| Energieverbrauch und Nachfrageoptimierung |

| Asset-Performance und vorausschauende Wartung |

| Smart-Grid- und Management dezentraler Energieressourcen (DER) |

| Prognose und Integration erneuerbarer Energien |

| Energiehandel, Preisgestaltung und Marktintelligenz |

| Versorgungsunternehmen |

| Gewerbegebäude |

| Industrieanlagen |

| Wohngebäude |

| Singapur |

| Indonesien |

| Malaysia |

| Philippinen |

| Thailand |

| Vietnam |

| Übriges ASEAN |

| Nach Komponente | Software |

| Dienstleistungen | |

| Nach Bereitstellungsmodus | Cloud-basiert |

| On-Premises | |

| Hybrid | |

| Nach Anwendung | Energieverbrauch und Nachfrageoptimierung |

| Asset-Performance und vorausschauende Wartung | |

| Smart-Grid- und Management dezentraler Energieressourcen (DER) | |

| Prognose und Integration erneuerbarer Energien | |

| Energiehandel, Preisgestaltung und Marktintelligenz | |

| Nach Endnutzer | Versorgungsunternehmen |

| Gewerbegebäude | |

| Industrieanlagen | |

| Wohngebäude | |

| Nach Geografie | Singapur |

| Indonesien | |

| Malaysia | |

| Philippinen | |

| Thailand | |

| Vietnam | |

| Übriges ASEAN |

Im Bericht beantwortete Schlüsselfragen

Wie ist der Größenausblick für KI-gestützte Energiemanagementsoftware in ASEAN?

Der ASEAN KI-gestützte Energiemanagementsoftware-Markt wurde im Jahr 2025 auf 122,08 Millionen USD bewertet, stand im Jahr 2026 bei 144,88 Millionen USD und wird bis 2031 bei einem CAGR von 20,42 % voraussichtlich 366,82 Millionen USD erreichen.

Welches Land führt die Softwareadoption in Südostasien an?

Indonesien hielt im Jahr 2025 mit 31,29 % den größten Länderanteil, unterstützt durch eine große gewerbliche Gebäudebasis und sichtbare Bereitstellungen durch große globale Anbieter.

Welche Endnutzergruppe schafft die stärkste kurzfristige Umsatzbasis?

Gewerbegebäude führten die Nachfrage im Jahr 2025 mit einem Anteil von 56,47 % an, da Büro-, Einzelhandels-, Gastronomie- und gemischt genutzte Standorte klare und wiederholbare Einsparpotenziale bieten.

Woher wird das schnellste Wachstum bis 2031 voraussichtlich kommen?

Vietnam wird voraussichtlich das schnellste Länderwachstum mit einer CAGR von 22,14 % verzeichnen, während Versorgungsunternehmen mit einer CAGR von 23,05 % voraussichtlich die am schnellsten wachsende Endnutzergruppe sein werden.

Warum gewinnen sowohl Cloud- als auch hybride Bereitstellungen an Bedeutung?

Cloud führte im Jahr 2025 mit einem Anteil von 61,45 %, da es schnell skaliert und den Vorabinfrastrukturbedarf senkt, während Hybrid mit einer CAGR von 23,48 % schneller wächst, da industrielle und Versorgungsnutzer noch lokale Steuerung für kritische Betriebe benötigen.

Was ist die größte Barriere, die einen breiteren Rollout in ASEAN verlangsamt?

Die größte Herausforderung bleibt die Integration mit Legacy-BMS- und SCADA-Systemen, gefolgt von einem Mangel an Fachkräften, die Energiedomänenwissen mit KI-Bereitstellungsfähigkeiten kombinieren können.

Seite zuletzt aktualisiert am: