Marktgröße und Marktanteil für Geodatenanalyse in den nordischen Ländern

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

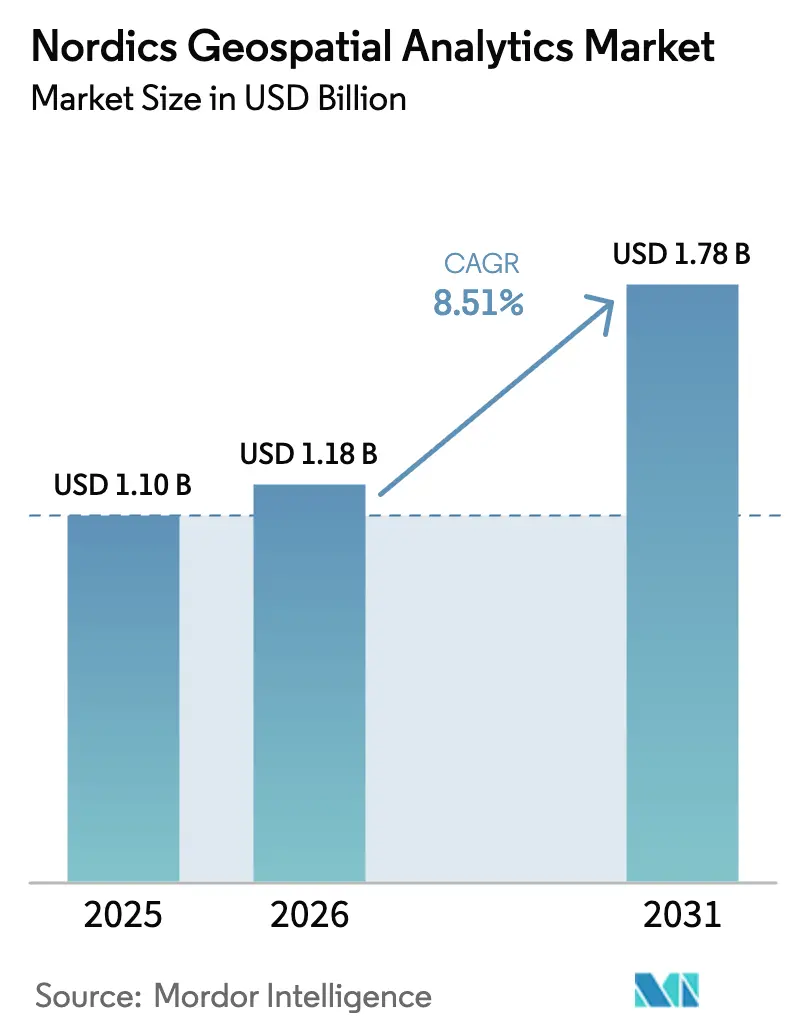

| Marktgröße im Basisjahr (2025) | 1.10 Milliarden US-Dollar |

| Marktgröße (2026) | 1.18 Milliarden US-Dollar |

| Marktgröße (2031) | 1.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.51% CAGR |

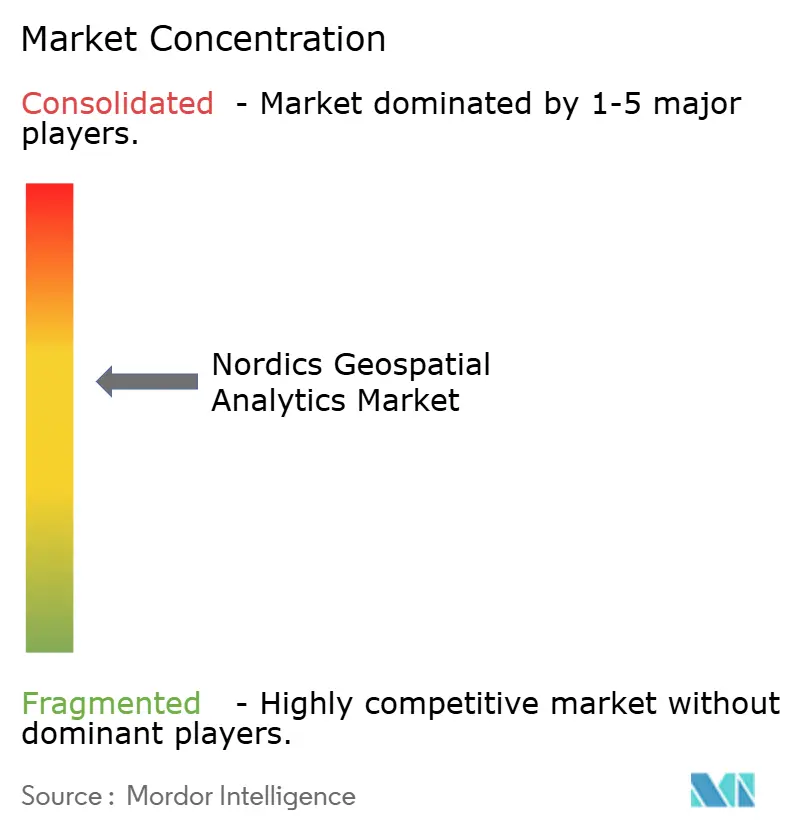

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Geodatenanalyse in den nordischen Ländern von Mordor Intelligence

Die Marktgröße für Geodatenanalyse in den nordischen Ländern wird voraussichtlich von 1,1 Milliarden USD im Jahr 2025 und 1,18 Milliarden USD im Jahr 2026 auf 1,78 Milliarden USD bis 2031 wachsen, was einer CAGR von 8,51 % zwischen 2026 und 2031 entspricht. Die rasche Akzeptanz von Copernicus Sentinel-Bildern, dem Galileo High Accuracy Service und europäischen GNSS-fähigen Positionierungswerkzeugen senkt weiterhin die Kosten für die Datenerfassung, während kommunale digitale Zwillingsprogramme und die Anforderungen an die marine Raumplanung für Offshore-Windkraftanlagen die Nachfrage nach fortschrittlichen Location-Intelligence-Workflows verstärken. Die Cloud-Verarbeitung von Satellitendaten im Terabyte-Maßstab, die zunehmende Einführung kommerzieller SAR-Konstellationen (Synthetic Aperture Radar) im Verteidigungsbereich und Initiativen zur Netzdigitalisierung im gesamten nordischen Verbundnetz erweitern die adressierbaren Möglichkeiten weiter. Die Wettbewerbsdynamik konsolidiert sich um eine Handvoll Plattformanbieter, die Software, Daten und Beratung bündeln, auch wenn sich Dienstleistungsspezialisten an fragmentierten kommunalen Beschaffungsregeln lokal ausrichten. Zusammengenommen halten diese Kräfte die Dynamik fest zugunsten des Marktes für Geodatenanalyse in den nordischen Ländern, trotz Datenschutzbedenken, arktischen Abdeckungslücken und Engpässen bei Fachkräften.

Wichtigste Erkenntnisse des Berichts

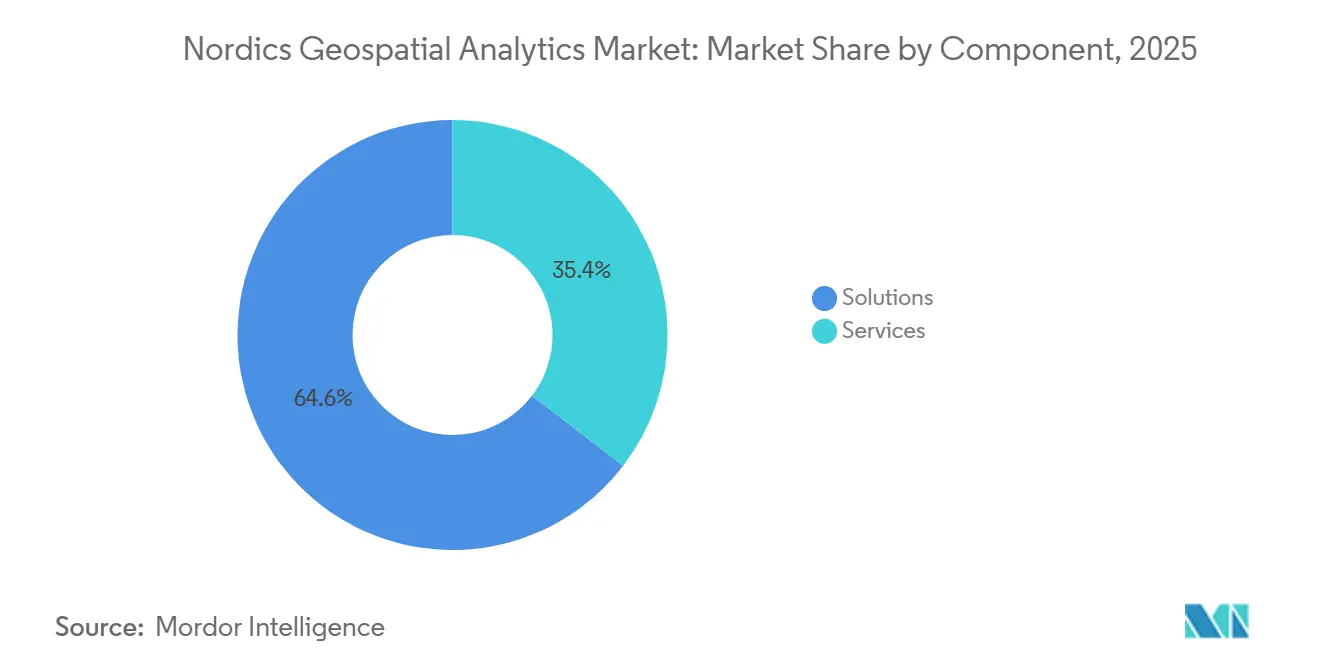

- Lösungen führten den Markt für Geodatenanalyse in den nordischen Ländern im Jahr 2025 mit einem Anteil von 64,60 % an, während für Dienstleistungen bis 2031 ein beschleunigtes Wachstum mit einer CAGR von 11,30 % prognostiziert wird.

- Geovisualisierung hielt 2025 33,40 % des Umsatzanteils auf dem Markt für Geodatenanalyse in den nordischen Ländern, jedoch werden Spatial AI und prädiktive Modellierung voraussichtlich mit einer CAGR von 12,78 % wachsen.

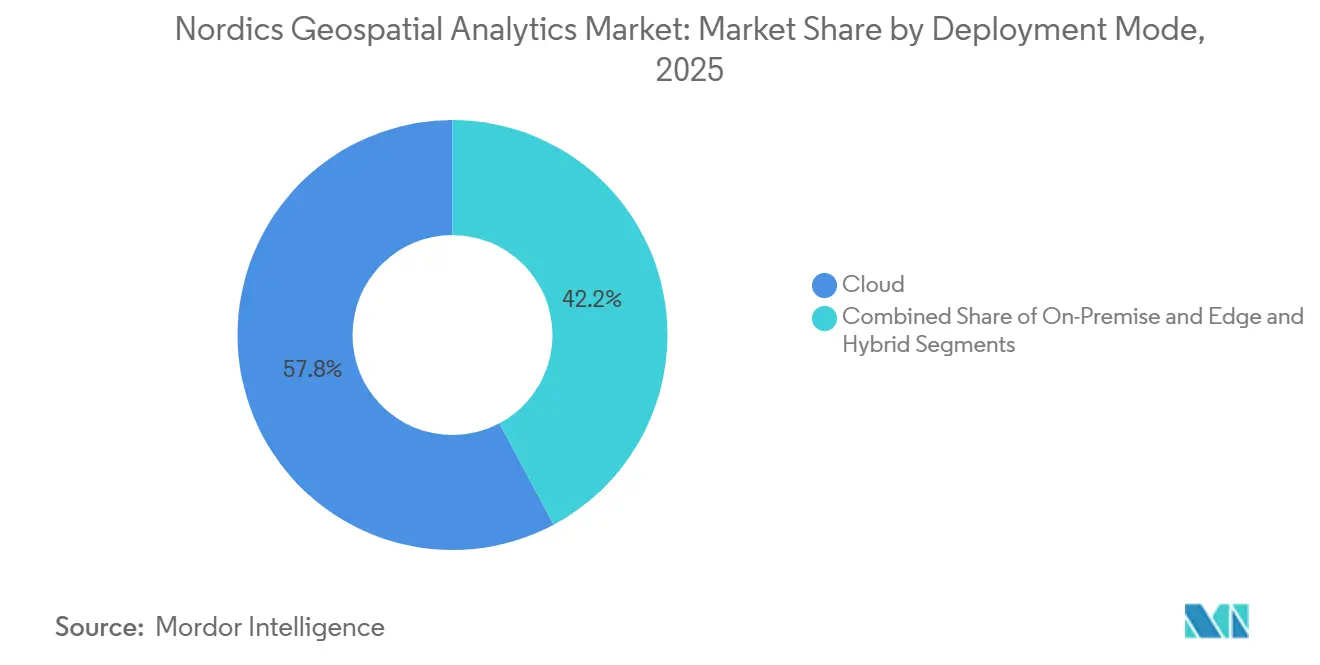

- Cloud-Bereitstellungen machten 2025 57,80 % der Ausgaben auf dem Markt für Geodatenanalyse in den nordischen Ländern aus und stehen vor einem Wachstum mit einer CAGR von 12,20 %, angetrieben durch Echtzeit-Streaming und Massenverarbeitung von Sentinel-Daten.

- Umweltüberwachung und Klimaanalyse machten 2025 19,40 % der Umsätze auf dem Markt für Geodatenanalyse in den nordischen Ländern aus, wohingegen Stadtplanung und digitale Zwillinge voraussichtlich mit einer CAGR von 12,60 % steigen werden.

- Schweden erfasste 2025 34,30 % der Marktgröße für Geodatenanalyse in den nordischen Ländern; für Finnland wird bis 2031 die schnellste CAGR auf Länderebene von 11,80 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke für Geodatenanalyse in den nordischen Ländern

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Offene Geodaten und NSDI-Reife | +1.8% | Dänemark und Norwegen führen; Schweden durch DSGVO eingeschränkt; Finnland GTK-Vorbild | Mittelfristig (2-4 Jahre) |

| Einführung von EU Copernicus und EGNSS | +2.1% | Globale Befähigung, nordischer Frühbuchervorteil in der arktischen Seefahrt und Forstwirtschaft | Langfristig (≥4 Jahre) |

| Digitale Zwillinge im städtischen Maßstab und Smart Mobility | +1.5% | Stockholm, Göteborg, Uppsala, Helsinki, Kopenhagen | Mittelfristig (2-4 Jahre) |

| Energiewende und Netzdigitalisierung | +1.4% | Statnett 150-200 Milliarden NOK Programm, Nordic Grid Development Plan 36 Milliarden EUR | Langfristig (≥4 Jahre) |

| Ausbau von Offshore-Windenergie und Meeresplanung | +1.2% | Norwegen 30 GW, Dänemark Nordsee, Schweden Ostsee | Mittelfristig (2-4 Jahre) |

| Arktische Konnektivität ermöglicht Datenflüsse | +0.9% | Arktische Regionen in Norwegen und Finnland, Übertragungseffekte auf isländische Geothermie-Überwachung | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Offene Geodaten und NSDI-Reife senken die Adoptionshürden

Open-Access-Richtlinien bauen Lizenzbarrieren weiter ab und erweitern den Markt für Geodatenanalyse in den nordischen Ländern. Das dänische Portal Kortforsyningen generierte bis 2016 einen gesellschaftlichen Wert von 3,5 Milliarden DKK (0,53 Milliarden USD) und bewies damit, dass kostenlose Basisdatensätze die kommerzielle Nutzung im nachgelagerten Bereich freisetzen.[1]Dänisches Finanzministerium, "The Value of Danish Address Data", eng.sdfe.dk Norwegens Geodatengesetz schreibt offene Regierungsgeodaten vor, was es Start-ups ermöglicht, ohne Vorlaufkosten für die Anschaffung Prototypen zu entwickeln. Die finnische geologische Forschungsanstalt (Geological Survey) stellt Grundgesteins- und Mineralschichten offen zur Verfügung und katalysiert so die Explorationsanalytik. Im Gegensatz dazu deckt Schweden die Kosten immer noch durch die Lizenzierung von Lantmäteriet, was Anbieter in Richtung projektbasierter Bündel drängt, die Datengebühren innerhalb von Beratungsaufträgen verbergen.[2]Lantmäteriet, "National Cadastral and Topographic Data Licensing", lantmateriet.se Unterschiedliche Regime prägen daher den Mix aus Software und Dienstleistungen in jedem Land.

Die Nutzung von EU Copernicus/EGNSS erweitert die nachgelagerte Analytik

Copernicus liefert Petabytes an multispektralen und SAR-Szenen ohne Lizenzkosten und treibt die forstwirtschaftliche Kohlenstoffbilanzierung, die Modellierung von Ernteerträgen und die Verfolgung des arktischen Meereises in den gesamten nordischen Ländern an.[3]European Union Space Programme Agency, "EUSPA EO and GNSS Market Report", euspa.europa.eu Der kostenlose hochgenaue Dienst (High Accuracy Service) von Galileo im Dezimeterbereich untermauert die Präzisionslandwirtschaft und Pilotprojekte für autonome Fahrzeuge, ohne dass teure RTK-Abonnements erforderlich sind. Trafikverket trainierte ein selbstüberwachtes Modell auf Hunderten von Terabytes an Copernicus- und Luftbildern, was den Annotationsaufwand für Untersuchungen des Straßenzustands drastisch reduzierte. Da die EUSPA prognostiziert, dass die globalen GNSS-Einnahmen von 199 Milliarden EUR im Jahr 2023 auf 492 Milliarden EUR bis 2031 steigen werden, genießen nordische Akteure einen Multiplikator auf die Servicenachfrage, die durch öffentlich finanzierte Weltrauminfrastruktur generiert wird.

Programme für digitale Zwillinge im städtischen Maßstab und Smart Mobility

Der 3D+-Zwilling von Helsinki wird jede Nacht aus Kataster- und Verkehrsdaten feeds aktualisiert, sodass Planer Hochwasser- und Hitzeszenarien nahezu in Echtzeit einem Stresstest unterziehen können.[4]Virtual City Systems, "Helsinki 3D+ Digital Twin Platform", virtualcitysystems.de Virtual Gothenburg nutzt die Unreal Engine, um Genehmigungszyklen durch immersive Rundgänge zu verkürzen. Die Regionen Skåne und Uppsala verlassen sich auf ArcGIS Urban, um die Nachverdichtung mit dem Zugang zu Grünflächen in Einklang zu bringen. Die gemeinsame Architektur, bei der geografische Informationssysteme mit Building Information Modeling (BIM) verschmolzen werden, schafft Integrationskomplexität, die Kommunen auslagern, was den Markt für Geodatenanalyse in den nordischen Ländern in Richtung schneller wachsender Dienstleistungsumsätze lenkt.

Initiativen zur Energiewende und Netzdigitalisierung

Statnett plant, 150-200 Milliarden NOK (14,4-19,2 Milliarden USD) in Netzaufrüstungen zu investieren, die alle durch raumbezogene Routenoptimierung, Wirkungsanalysen und dynamische Freileitungs-Simulationen modelliert werden. Der Nordic Grid Development Plan sieht 36 Milliarden EUR (40,7 Milliarden USD) für 15.000 Kilometer neuer Leitungen vor.[5]Nordic Energy Regulators, "Nordic Grid Development Plan 2024", nordicenergyregulators.org GE Vernovas Cloud-natives GridOS verschmilzt GIS-Ebenen mit SCADA-Feeds, um die Kapazität ohne neue Stahlmasten im Boden um 10-15 % zu steigern. Die Flow-based Market Coupling (flussbasierte Marktkopplung) erfordert zudem die raumbezogene Echtzeitmodellierung grenzüberschreitender Engpässe, was die Cloud-Einführung weiter stärkt.

Hemmnis-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Gemischte Datenzugangsregime und Lizenzierungsbeschränkungen | -1.2% | Schweden DSGVO-eingeschränkt, fragmentierte kommunale Richtlinien | Kurzfristig (≤2 Jahre) |

| Fragmentierte kommunale Beschaffungsprofile | -0.9% | 1.053 nordische Kommunen mit unterschiedlichen Budgets und Reifegraden | Mittelfristig (2-4 Jahre) |

| Lücken in der arktischen Backhaul-Abdeckung | -0.6% | Über 70° N in Norwegen, Finnland und Island | Langfristig (≥4 Jahre) |

| Mangel an GeoAI-Talenten auf Produktionsniveau | -0.7% | Alle Länder, akut in Finnland und Schweden | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gemischte Datenzugangsregime und Lizenzierungsbeschränkungen

Schwedens Kostendeckungsmodell und die DSGVO-Regeln errichten Barrieren bei der Verschmelzung von Kataster-, demografischen und Mobilitätsdaten, was die Nutzung von Location Intelligence im Vergleich zum vollständig offenen Dänemark dämpft. Kommunale Versorgungsunternehmen zwingen Anbietern bei Netzwerkgeometrien oft maßgeschneiderte Vereinbarungen zur gemeinsamen Nutzung auf, was zu einmaligen Verhandlungen führt, die die Skalierbarkeit untergraben. Grenzüberschreitende Korridore wie Rail Baltica decken weitere Inkompatibilitäten auf und verlangsamen multinationale Implementierungen. Bis harmonisierte Standards ausgereift sind, muss der Markt für Geodatenanalyse in den nordischen Ländern einen Flickenteppich navigieren, der jedem Expansionssprint Zeit- und Rechtskosten hinzufügt.

Fragmentierte kommunale Beschaffung und Profile

Die 1.053 Kommunen der Region unterscheiden sich stark in Personal- und Budgetausstattung, was Ausschreibungen in Richtung etablierter Anbieter mit lokaler Präsenz lenkt. Kleinere Städte bevorzugen aus Gründen der Datensouveränität On-Premise-Server, was die Migration zu kosteneffizientem SaaS verzögert. Der fünfjährige Digiroad-Vertrag von Sitowise verdeutlicht arbeitsintensive Aufträge, die Größenvorteile einschränken. Diese Nachfrage der zwei Geschwindigkeiten, innovative Metropolen im Vergleich zu ressourcenbeschränkten ländlichen Räten, verlangsamt die interoperable, grenzüberschreitende Zusammenführung digitaler Zwillinge und bremst den vollen Netzwerkeffekt eines einheitlichen Marktes für Geodatenanalyse in den nordischen Ländern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dominanz von Lösungen weicht der Integrationsnachfrage nach Dienstleistungen

Lösungen hielten im Jahr 2025 einen Marktanteil von 64,60 % bei der Geodatenanalyse in den nordischen Ländern, untermauert durch Lizenzen von Hexagon AB, Environmental Systems Research Institute und Trimble. Dennoch werden Dienstleistungen voraussichtlich mit einer CAGR von 11,30 % wachsen, was den kommunalen Bedarf an Expertise in den Bereichen Datenintegration, Cloud-Migration und Modellbetrieb widerspiegelt.

Mittelfristig wird prognostiziert, dass die Marktgröße für Geodatenanalyse in den nordischen Ländern im Bereich Dienstleistungen die der Lösungen übertreffen wird, da Kunden schlüsselfertige Unterstützung für den Lebenszyklus digitaler Zwillinge suchen. Die Konsolidierung beschleunigt sich: Sitowise hat LandPro und VVS-Kompetens übernommen, um die schwedische Belegschaft auf 250 Mitarbeiter und den Jahresumsatz auf 31 Millionen EUR (35,0 Millionen USD) zu steigern. Metrias Verkauf für 650 Millionen SEK (62,4 Millionen USD) an die Sikri Holding signalisiert ebenfalls den Appetit von Private-Equity-Firmen auf Geodaten-Beratungsunternehmen mit Renten-ähnlichen Erträgen.

Nach Analysetyp: Führung der Geovisualisierung wird durch Aufschwung der Spatial AI herausgefordert

Geovisualisierung trug 2025 33,40 % zum Umsatz bei, getragen durch immersive Planungswerkzeuge, die die Zustimmung der Stakeholder gewinnen. Es wird jedoch prognostiziert, dass Spatial AI und prädiktive Modellierung mit einer CAGR von 12,78 % steigen werden, da maschinelle Lernmodelle vom Forschungs- in den Betriebsmodus übergehen.

Spatial-AI-Plattformen für Forstwirtschaft, Straßeninstandhaltung und Offshore-Windinspektionen senken die Feldkosten um bis zu 60 % und beschleunigen die Bereitstellung in ganz Skandinavien. Die Marktgröße für Geodatenanalyse in den nordischen Ländern, die Spatial AI zugeschrieben wird, wird voraussichtlich anwachsen, da das Grundmodell von Trafikverket, das Mäh-Routing von Husqvarna und die Biomassenschätzung von Terra Labs an Zugkraft gewinnen. Ältere Arbeitsabläufe in der Oberflächen- und Netzwerkanalyse bleiben wichtig, sehen sich jedoch inmitten der Verbreitung von Open Source mit einer Preiskommodifizierung konfrontiert.

Nach Bereitstellungsmodell: Vorherrschaft der Cloud wird durch Edge-Hybrid-Anwendungsfälle in der Arktis verstärkt

Die Cloud beansprucht 57,80 % der Ausgaben im Jahr 2025 und wächst mit einer CAGR von 12,20 % am schnellsten. SaaS macht Infrastrukturkapital überflüssig, während Sentinel-Downloads und das Streaming von Notfall-Feeds auf Hyperscale-Plattformen mühelos skalieren.

Edge- und Hybrid-Designs sind jedoch nach wie vor wichtig. Die Überwachung der arktischen Schifffahrt und die Betriebs- und Wartungsarbeiten (O&M) von Offshore-Windkraftanlagen erfordern Latenzzeiten im Subsekundenbereich, die der Satelliten-Backhaul noch nicht garantieren kann, trotz der Breitbandmission von Space Norway in Höhe von 2,8 Milliarden NOK (268,8 Millionen USD). Anbieter stellen daher containerisierte Analytik in der Nähe von Sensoren bereit, die mit Cloud-Kernen für langfristige Berichterstattung verknüpft (föderiert) ist, wodurch der Markt für Geodatenanalyse in den nordischen Ländern über abweichende Latenzrahmen hinweg flexibel bleibt.

Notiz: Segmentanteile aller einzelnen Segmente beim Kauf des Berichts verfügbar

Nach Anwendung: Führung bei Umweltüberwachung weicht der Urbanisierung durch digitale Zwillinge

Umweltüberwachung und Klimaanalyse machten 19,40 % des Umsatzes im Jahr 2025 aus. Es wird jedoch prognostiziert, dass Stadtplanung und digitale Zwillinge mit einer CAGR von 12,60 % steigen werden, angetrieben durch 3D-Stadtmodelle, die BIM mit GIS verschmelzen, um Klimaanpassungsstrategien zu testen.

Die Transportoptimierung nutzt die Galileo H-A S Genauigkeit, um Flottenkilometer einzusparen, während Katastrophenschutzbehörden auf echtzeitnahe SAR-Änderungserkennung für die Kartierung von Überschwemmungen und Waldbränden zurückgreifen. Die Nachfrage nach militärischer Aufklärung (Defense Intelligence) steigt infolge des deutschen Vertrags von ICEYE im Wert von 1,7 Milliarden EUR (1,92 Milliarden USD) an, was die Industrie für Geodatenanalyse in den nordischen Ländern in Sicherheitssegmenten stärkt.

Geografie-Analyse

Schweden erfasste 2025 34,30 % des Marktanteils für Geodatenanalyse in den nordischen Ländern, verankert durch den globalen Hauptsitz von Hexagon, das ausgereifte Kataster von Lantmäteriet und gebündelte Pilotprojekte für digitale Zwillinge in Stockholm, Göteborg, Uppsala und Skåne. Die Kostendeckungs-Preisgestaltung des Landes für Daten dämpft das Wachstum, aber die tiefe Präsenz der Anbieter und anspruchsvolle städtische Programme halten das Volumen hoch.

Finnland ist die am schnellsten wachsende Geografie, für die eine CAGR von 11,80 % prognostiziert wird. Die Series-E-Finanzierung von ICEYE in Höhe von 150 Millionen EUR (169,5 Millionen USD), die 62-Satelliten-Konstellation und der deutsche Verteidigungsauftrag erhöhen die nationale Sichtbarkeit. Der mehrjährige FTIA-Vertrag von Sitowise, kombiniert mit der Open-Source-Expertise von Gispo, erweitert den Dienstleistungstrichter und steigert den Anteil der finnischen Anbieter am Markt für Geodatenanalyse in den nordischen Ländern.

Norwegen profitiert von einer Offshore-Wind-Pipeline von 30 GW, den Netzaufrüstungen von Statnett und der Arctic Satellite Broadband Mission, die Ausgaben in Richtung mariner Raumplanung, Energie- und Verteidigungsanalytik lenken. Dänemark mit seinem vollständig offenen Portal Kortforsyningen bleibt der Markt mit den geringsten Reibungsverlusten für Start-ups, insbesondere bei der Modellierung der Meeres- und der gebauten Umwelt. Island, obwohl klein, spezialisiert sich weiterhin auf geothermische und vulkanische Arbeitsabläufe unter Verwendung von Copernicus SAR.

Wettbewerbslandschaft

Der Markt ist moderat konzentriert. Hexagon AB und Environmental Systems Research Institute kontrollieren zusammen einen signifikanten Teil der Plattformlizenzierung, während Dienstleistungen unter regionalen Beratungsunternehmen fragmentiert bleiben. Die jüngsten Produkteinführungen, Akquisitionen und geplanten Ausgliederungen von Hexagon veranschaulichen die vertikale Spezialisierung. Die Bewertung und die Verteidigungsaufträge von ICEYE unterstreichen die wachsende Nachfrage nach kommerziellem SAR-Ausgangsmaterial, das von nachgelagerten Analytikunternehmen monetarisiert werden kann.

Dienstleistungsgeführte Übernahmewellen (Roll-ups) setzen sich fort: Die nordische Expansion von Sitowise, die Einbettung von GIS in ERP-Projekte durch Tietoevry und die Dominanz von Norkart bei kommunalen Portalen zeigen Lokalisierung als Absicherung gegen die Größe globaler Anbieter. Unerschlossene Märkte (White Space) bestehen weiterhin in den Bereichen Arktis, Marine und GeoAI-Betrieb auf Produktionsniveau, wo Latenzzeiten, Datenknappheit und Fachkräftemangel Konkurrenten noch abschrecken.

Branchenführer im Bereich Geodatenanalyse in den nordischen Ländern

Hexagon AB

Environmental Systems Research Institute, Inc. (Esri)

Trimble Inc.

Tietoevry Oyj

HERE Global B.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: ICEYE unterzeichnete mit der deutschen Bundeswehr einen bis 2030 gültigen Vertrag über die Beauftragung und Analyse von SAR-Daten im Wert von 1,7 Milliarden EUR.

- Februar 2026: Geomatikk Schweden bestätigte die Bearbeitung von ca. 200.000 Aushubfällen jährlich auf Metria-Karten.

- Januar 2026: ICEYE erweiterte sein Abkommen zur SAR-Überwachung mit dem ukrainischen Verteidigungsministerium.

- Dezember 2025: ICEYE schloss eine Series-E-Runde über 150 Millionen EUR ab und steigerte die Bewertung auf 2,4 Milliarden EUR.

Umfang des Marktberichts für Geodatenanalyse in den nordischen Ländern

Geodatenanalyse (Geospatial Analytics) fügt herkömmlichen Datentypen Zeit und Ort hinzu und erstellt Datenvisualisierungen. Karten, Grafiken, statistische Daten und Kartogramme, die historische oder aktuelle Veränderungen zeigen, können in diesen Visualisierungen enthalten sein. Ein klareres Bild der Ereignisse wird durch diesen zusätzlichen Kontext ermöglicht. Dies würde es erlauben, Vorhersagen schneller, einfacher und genauer auszuführen.

Der Markt für Geodatenanalyse in den nordischen Ländern ist nach Typ (Oberflächenanalyse, Netzwerkanalyse, Geovisualisierung) und Endnutzer-Vertikale (Landwirtschaft, Versorgungsunternehmen und Kommunikation, Verteidigung und Aufklärung, Regierung, Bergbau und natürliche Ressourcen, Automobil und Transport, Gesundheitswesen, Immobilien und Bauwesen) segmentiert. Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Form von Werten (in USD) bereitgestellt.

| Lösungen |

| Dienstleistungen |

| On-Premise |

| Cloud |

| Edge und Hybrid |

| Oberflächenanalyse |

| Netzwerkanalyse |

| Geovisualisierung |

| Spatial AI und Prädiktive Modellierung |

| Andere Typen |

| Stadtplanung und Smart Cities |

| Transport- und Logistikoptimierung |

| Umweltüberwachung und Klimaanalyse |

| Katastrophenmanagement und Notfallmaßnahmen |

| Landwirtschaft und Precision Farming |

| Energie- und Versorgungsmanagement |

| Verteidigung, Aufklärung und öffentliche Sicherheit |

| Business Intelligence und Location Intelligence |

| Natürliche Ressourcen und Bergbau |

| Andere Anwendungen |

| Schweden |

| Norwegen |

| Dänemark |

| Finnland |

| Island |

| Nach Komponente | Lösungen |

| Dienstleistungen | |

| Nach Bereitstellungsmodell | On-Premise |

| Cloud | |

| Edge und Hybrid | |

| Nach Analysetyp | Oberflächenanalyse |

| Netzwerkanalyse | |

| Geovisualisierung | |

| Spatial AI und Prädiktive Modellierung | |

| Andere Typen | |

| Nach Anwendung | Stadtplanung und Smart Cities |

| Transport- und Logistikoptimierung | |

| Umweltüberwachung und Klimaanalyse | |

| Katastrophenmanagement und Notfallmaßnahmen | |

| Landwirtschaft und Precision Farming | |

| Energie- und Versorgungsmanagement | |

| Verteidigung, Aufklärung und öffentliche Sicherheit | |

| Business Intelligence und Location Intelligence | |

| Natürliche Ressourcen und Bergbau | |

| Andere Anwendungen | |

| Nach Land | Schweden |

| Norwegen | |

| Dänemark | |

| Finnland | |

| Island |

Wichtige Fragen, die im Bericht beantwortet werden

Wie hoch ist der prognostizierte Wert des Marktes für Geodatenanalyse in den nordischen Ländern im Jahr 2031?

Der Markt wird voraussichtlich bis 2031 1,78 Milliarden USD erreichen und ab 2026 mit einer CAGR von 8,51 % wachsen.

Welches Segment wird bis 2031 am schnellsten wachsen?

Für Dienstleistungen wird eine CAGR von 11,30 % prognostiziert, da Kommunen Arbeiten für digitale Zwillinge und Integrationen auslagern.

Warum ist Finnland das am schnellsten wachsende Land in der Region?

Die Satellitenexpansion von ICEYE und große Verteidigungsaufträge heben zusammen mit den Transportprojekten von Sitowise die finnische Nachfrage auf eine CAGR von 11,80 %.

Wie prägen Open-Data-Richtlinien die Einführung?

Die Open-Access-Regelungen in Dänemark und Norwegen senken die Eintrittsbarrieren und spornen eine breitere kommerzielle Nutzung von Location Intelligence an.

Welcher technologische Trend stört die traditionelle Geovisualisierung?

Spatial AI und prädiktive Modellierung beschleunigen sich mit einer CAGR von 12,78 %, da Deep-Learning-Modelle in der Forst-, Transport- und Energieüberwachung vom Pilotprojekt in die Produktion übergehen.

Welche Anwendung holt gegenüber der Umweltüberwachung auf?

Stadtplanung und digitale Zwillinge steigen mit einer CAGR von 12,60 %, da skandinavische Städte BIM-zu-GIS-Arbeitsabläufe für eine klimaresiliente Entwicklung einbetten.

Seite zuletzt aktualisiert am: