Optokoppler Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

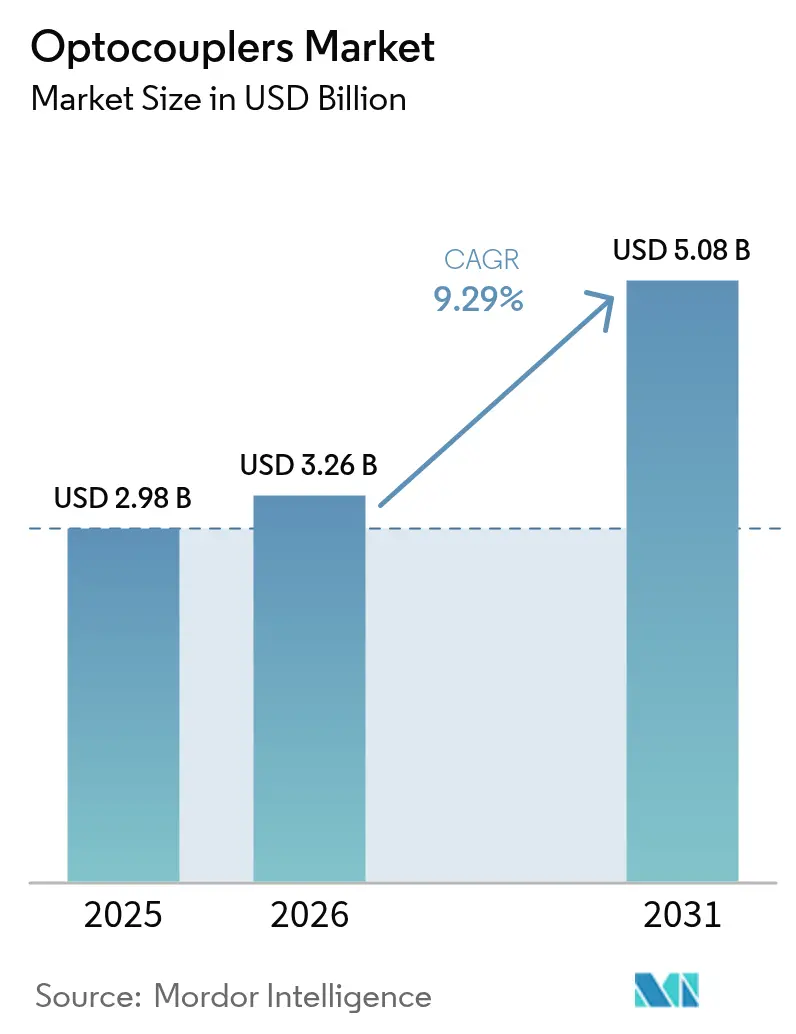

| Marktgröße (2026) | 3.26 Milliarden US-Dollar |

| Marktgröße (2031) | 5.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.29% CAGR |

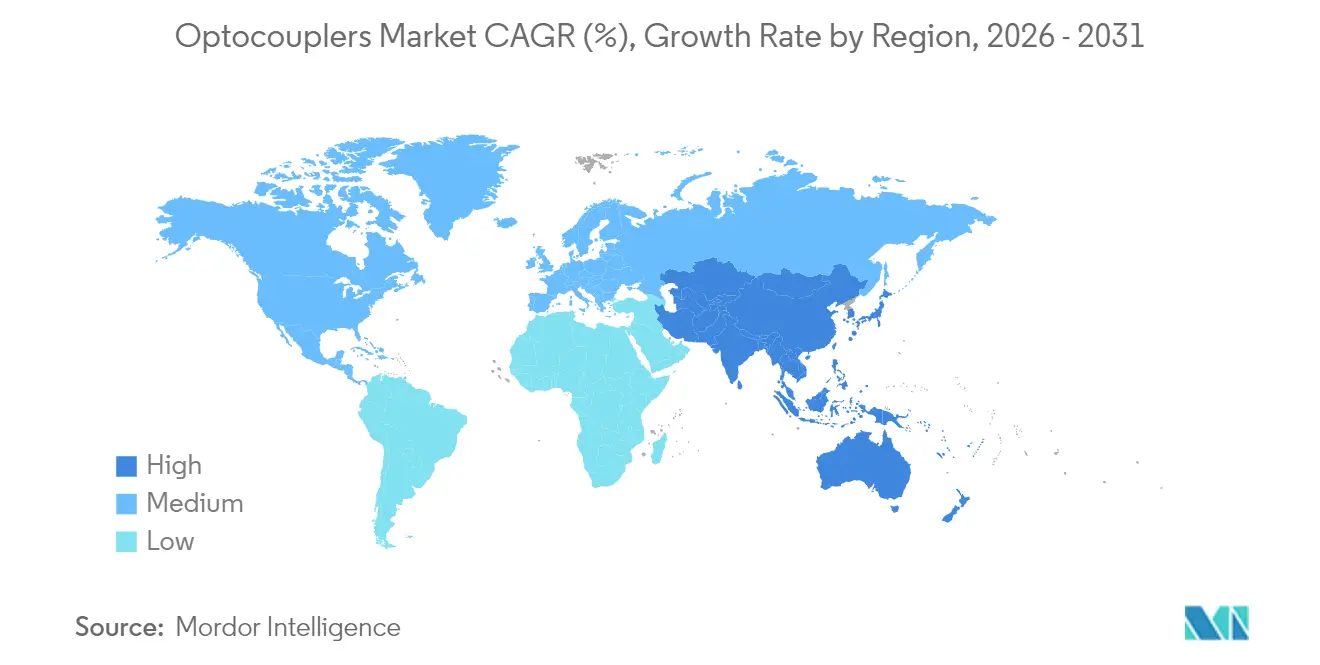

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

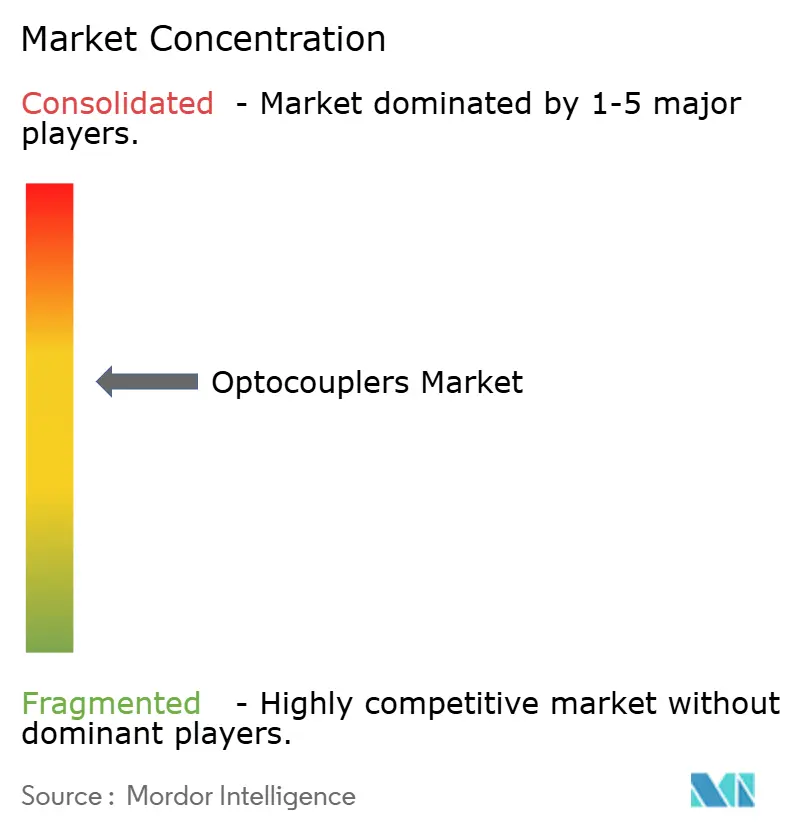

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Optokoppler Marktanalyse von Mordor Intelligence

Die Optokoppler Marktgröße wurde im Jahr 2025 auf 2,98 Milliarden USD bewertet und soll von 3,26 Milliarden USD im Jahr 2026 auf 5,08 Milliarden USD bis 2031 wachsen, bei einer CAGR von 9,29 % während des Prognosezeitraums (2026–2031). Die zunehmende Elektrifizierung von Fahrzeugen, steigende Automatisierungsnachrüstungen und strengere funktionale Sicherheitsvorschriften halten die Nachfrage gemeinsam stabil, auch wenn digitale Isolatoren um Designgewinne konkurrieren. Lieferanten verfeinern LED-Materialien und Gehäusedesigns, sodass Bauelemente Sperrschichttemperaturen von 150 °C tolerieren – ein Schwellenwert, der in SiC-basierten Traktionswechselrichtern zunehmend üblich wird. Hochgeschwindigkeits-Logikgatter-Varianten sind mittlerweile entscheidend, wo GaN- und SiC-Bauelemente oberhalb von 100 kHz schalten, während herkömmliche Fototransistorbauteile weiterhin kostenempfindliche industrielle Wartungszyklen unterstützen. Regional gesehen hält Nordamerika die Ersatznachfrage aufrecht, während asiatisch-pazifische Hersteller neue Produktionslinien für Unterhaltungselektronik, EV-Leistungsmodule und den Ausbau der 5G-Infrastruktur skalieren.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Fototransistor-Bauelemente mit einem Umsatzanteil von 31,85 % im Jahr 2025; Hochgeschwindigkeits-Logikgatter-Optokoppler werden voraussichtlich bis 2031 mit einer CAGR von 10,31 % wachsen.

- Nach Kanalanzahl hielten Einkanal-Bauteile im Jahr 2025 einen Optokoppler Marktanteil von 41,05 %, während 4-Kanal-Konfigurationen voraussichtlich bis 2031 mit einer CAGR von 10,52 % wachsen werden.

- Nach Isolationsbewertung entfiel auf die Klasse 2,5 – 5 kVrms im Jahr 2025 ein Anteil von 49,45 % an der Optokoppler Marktgröße; Bauteile mit einer Bewertung von über 5 kVrms werden während des Prognosefensters mit einer CAGR von 11,86 % expandieren.

- Nach Endverbraucher erfasste die Industrieautomation im Jahr 2025 einen Umsatzanteil von 28,05 %; Automotive und E-Mobilität sollen bis 2031 mit einer CAGR von 11,48 % am schnellsten wachsen.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 44,25 % an der Optokoppler Marktgröße, während der asiatisch-pazifische Raum mit einer CAGR von 12,25 % bis 2031 das schnellste Wachstum verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Optokoppler Markttrends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung in Hybrid- und batterie-elektrischen Antriebssträngen | +2.10% | Global, mit Schwerpunkt in China, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende Fabrikautomation und Industrie-4.0-Nachrüstungen | +1.80% | APAC als Kern, Ausbreitung nach Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| 5G-gestützte Basisstationsausbauten treiben Bedarf nach Leistungsisolierung | +1.40% | Global, angeführt von China, Südkorea, Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von GaN/SiC-Leistungsbauelementen fördert Hochgeschwindigkeits-Optokoppler | +1.20% | Nordamerika & Europa, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für funktionale Sicherheit (ISO 26262, IEC 60747-5-5) | +0.90% | Global, am stärksten in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Aufkommende Festkörper-Leistungsschalterarchitekturen | +0.80% | Industriemärkte weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung in Hybrid- und batterie-elektrischen Antriebssträngen

Elektrofahrzeuge erfordern galvanische Trennung zwischen 800-V-Batteriesätzen und 12-V-Steuerdomänen, weshalb EV-Architekturen größere Mengen an nach IEC 60747-5-5 zertifizierten Hochspannungs-Optokopplern einsetzen.[1]onsemi, "SiC-MOSFET- und Gate-Treiber-Lösungen für Hochspannungs-Elektrofahrzeuge," onsemi.com Batterietrenneinheiten kombinieren zunehmend SiC-JFETs mit Logikgatter-Optokopplern, um Fehlerklärungszeiten zu verkürzen, und Schnellladestationen benötigen pro Leistungsmodul mehrere isolierte Gate-Treiber-Kanäle. Beschaffungsrichtlinien von Automotive-OEMs schreiben mittlerweile eine Mindest-Gleichtakttransientenimmunität von über 20 kV/µs vor – ein Leistungsbereich, der Optokoppler mit optimierten internen Abschirmstrukturen begünstigt. Da die weltweiten BEV-Verkäufe bis 2030 auf annähernd 20 Millionen Einheiten steigen, wird erwartet, dass der Optokoppler Markt höhere Volumina von Bauelementen mit einer Bewertung von über 5 kVrms liefern wird.

Zunehmende Fabrikautomation und Industrie-4.0-Nachrüstungen

Ältere speicherprogrammierbare Steuerungen und Motorantriebe bleiben bei Optokopplern, da LED-Fototransistorpaare eine hervorragende Rauschunterdrückung in Anlagen aufweisen, die mit Wechselrichtern und Servoantrieben ausgestattet sind. Upgrades auf intelligente Sensoren und cloud-verbundene Edge-Controller behalten häufig die ursprüngliche Isolationstopologie bei, sodass Modernisierungsaktivitäten neue Kanäle auf dem installierten Bestand aufbauen. Lieferanten bieten mittlerweile mehrspurige Oberflächenmontage-Gehäuse an, die die Leiterplattenfläche um 40 % reduzieren – ein unverzichtbares Merkmal für dicht bestückte Steuerschränke. Asiatische Hersteller führen diese Nachrüstungswelle an, da staatliche Anreize Produktivitätsverbesserungen in den Bereichen Textil, Metall und diskrete Fertigung priorisieren.[2]Renesas Electronics, "Anwendungshinweis zur LED-Alterung und CTR-Degradation von Optokopplern," renesas.com

5G-gestützte Basisstationsausbauten treiben Bedarf nach Leistungsisolierung

Funkzugangsnetze, die Massive-MIMO-Arrays einsetzen, verstärken den Bedarf an isolierten Gleichstrom-Vorspannungsversorgungen neben HF-Leistungsverstärkern. Optokoppler widerstehen den starken elektromagnetischen Feldern, die von 3,5-GHz- und 26-GHz-Sendern erzeugt werden, besser als einige kapazitive Isolatoren, da ihr optischer Kanal immun gegen elektrische Feldkopplung ist. Chinesische Netzbetreiber allein installierten im Jahr 2024 über 700.000 neue 5G-Makrostandorte, die jeweils mehrere isolierte Flyback-Konverter-Rails enthalten, die typischerweise Logikgatter-Optokoppler für die primärseitige Regelung verwenden.[3]Fibre Systems, "Chinas 5G-Infrastrukturausbau beschleunigt die Nachfrage nach optischen Komponenten," fibre-systems.com Der kurze Einsatzzyklus bedeutet, dass die Volumenachfrage bis 2027 erhöht bleiben wird.

Verbreitung von GaN/SiC-Leistungsbauelementen fördert Hochgeschwindigkeits-Optokoppler

Breitbandlückenschalter lösen Hartschalt-Übergänge oberhalb von 600 V/ns aus und belasten Isolationsbauelemente. Hochgeschwindigkeits-Optokoppler mit einer maximalen Ausbreitungsverzögerung von 50 ns sind mit diesen Halbleitern natürlicher vereinbar als langsamere Fototransistortypen. Die Referenzdesigns von Infineon Technologies für Festkörper-Leistungsschalter veranschaulichen Gate-Treiber-Stufen, die auf 10-MBd-Optokoppler setzen, um eine Fehlerisolierung im Mikrosekundenbereich zu erreichen.[4]Infineon Technologies, "Festkörper-Leistungsschalter-Referenzdesigns," infineon.com Temperaturgradiententests zeigen eine LED-Lebensdauerbeschleunigung, weshalb Lieferanten AlGaInP-basierte Emitter erproben, um den Lichtabfall bei 175 °C zu verlangsamen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| LED-Verschleiß und CTR-Degradation über die Lebensdauer | -1.30% | Global | Langfristig (≥ 4 Jahre) |

| Herausforderungen beim Wärmemanagement oberhalb von 150 °C Sperrschichttemperatur | -0.90% | Industrielle und automotive Anwendungen weltweit | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch digitale Isolatoren (kapazitiv und magnetisch) | -1.10% | Nordamerika & Europa vorwiegend | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenkonzentration in Asien für LED-Chips | -0.70% | Global, mit höchster Auswirkung auf westliche OEMs | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

LED-Verschleiß und CTR-Degradation über die Lebensdauer

Die photonische Übertragung hängt von der Emittereffizienz ab; wenn LEDs altern, fällt das Stromübertragungsverhältnis unter die Datenblatt-Minimalwerte, was eine Derating-Maßnahme oder einen geplanten Austausch erzwingt. Beschleunigte Alterungsstudien zeigen einen CTR-Verlust von 25 % nach 10.000 Betriebsstunden bei 125 °C, was in automotive Traktionswechselrichtern einer Betriebsdauer von etwa vier Jahren entspricht. Designer überdimensionieren daher LEDs oder erhöhen den Treiberstrom, was beides die Leistungsaufnahme erhöht und die Gesamtsystemeffizienz verringert.

Wettbewerb durch digitale Isolatoren (kapazitiv und magnetisch)

Kapazitive und magnetische Isolatoren von Analog Devices und Silicon Labs unterstützen Datenraten von 150 MBd bei einem Verbrauch von weniger als 5 mW pro Kanal im Leerlauf – Merkmale, die in batteriebetriebenen Medizin- und Verbraucherprodukten attraktiv sind.[5]Analog Devices, "Digitale Isolatoren vs. Optokoppler: Leistungsvergleich," analog.com In vielen Motorsteuerungs-Wechselrichtern kippt jedoch eine Gleichtakttransientenbelastung von über 25 kV/µs die Waage zugunsten von Optokopplern, da digitale Isolatoren Schutzringe und aufwendige Leiterplattenaufbauten erfordern, um eine vergleichbare Robustheit zu erzielen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Hochgeschwindigkeitsvarianten treiben Innovation

Die Fototransistorklasse kontrollierte im Jahr 2025 31,85 % des Umsatzes innerhalb des Optokoppler Marktes. Obwohl das Volumen für industrielle Logikeingänge und Netzteil-Rückkopplungsschleifen weiterhin hoch bleibt, ist sein Wachstum moderat. Hochgeschwindigkeits-Logikgatter-Typen verfolgen eine CAGR von 10,31 % und werden bis 2031 einen deutlich größeren Anteil an der Optokoppler Marktgröße ausmachen, da 5G-, Elektrofahrzeug- und Wechselrichter-OEMs für erneuerbare Energien auf Ausbreitungsverzögerungen von unter 100 ns umschwenken. IGBT- und MOSFET-Gate-Treiber-Optokoppler integrieren jetzt Miller-Clamp-Schaltungen und Entsättigungserkennung, wodurch diskrete Komparatoren verdrängt und die Stücklistenanzahl reduziert wird.

Aufkommende Foto-SCR- und Foto-TRIAC-Optionen adressieren Festkörperrelais in Haushaltsgeräte- und HLK-Märkten, während photovoltaische Optokoppler Gate-Treiber-Spannungen ohne zusätzliche Vorspannungsversorgungen erzeugen – ein überzeugendes Merkmal für isolierte High-Side-Schalter in Solar-Mikrowechselrichtern. Toshibas TLP3640A, zertifiziert nach EN IEC 60747-5-5, demonstriert, wie Compliance-Nachweise die Akzeptanz in Landschaften mit funktionaler Sicherheit stärken. Lieferanten investieren weiterhin in proprietäre LED-Chemien, die die Lichtausbeute bei gleichem Treiberstrom verdoppeln, die Lebensdauer verlängern und die CTR-Degradation abmildern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kanalanzahl: Integrationsdichte steigt

Einkanal-Einheiten hielten 2025 einen Anteil von 41,05 % am Optokoppler Markt, da ältere SPS-E/A-Karten und Offline-Netzteil-Flyback-Controller stark auf eine Eins-zu-eins-Isolation angewiesen sind. Dennoch werden 4-Kanal-Bauelemente voraussichtlich bis 2031 jährlich um 10,52 % wachsen, was den Druck der Entwickler widerspiegelt, die Leiterplattenfläche in mehrachsigen Servoantrieben und Batteriemanagementsystemen zu verkleinern. Zweikanal-Gehäuse ermöglichen bidirektionale Kommunikationsverbindungen in RS-485-Transceivern, während Sechs- und Achtkanal-Arrays Dreiphasen-Motorwechselrichtern dienen und eine gleichzeitige High-Side- und Low-Side-Ansteuerung pro Phase ermöglichen.

Dichtegewinne sind nicht ohne Kompromisse; die thermische Kopplung zwischen Kanälen erhöht die interne LED-Sperrschichttemperatur, weshalb Gehäuseentwickler Kupfer-Leadframes und gegossene Hohlräume einsetzen, um Wärme abzuführen. Die Optokoppler-Branche bietet zunehmend pinkompatible Mehrkanal-Optionen mit unabhängigen Enable-Pins und Open-Collector-Fehlerausgängen an, was die Migration vereinfacht. Systemintegratoren, die höhere Kanaldichten nutzen, erzielen oft bis zu 18 % Einsparungen an Leiterplattenfläche – entscheidend in leistungsstarken EV-Onboard-Ladern.

Nach Isolationsspannung: Bedarf nach höheren Bewertungen beschleunigt sich

Bauelemente mit einer Bewertung von 2,5 – 5 kVrms repräsentierten 2025 innerhalb des Optokoppler Marktes einen Umsatzanteil von 49,45 %, was die gängigen industriellen und automotive Spannungsklassen widerspiegelt. Doch Anwendungen, die 800-V-Batteriebusse oder 1.200-V-Solar-String-Wechselrichter übersteigen, fordern jetzt Bauteile, die auf 8 kVrms oder höher getestet wurden. Dieses über-5-kVrms-Segment wächst jährlich um 11,86 % und wird bis 2031 einen zweistelligen Anteil an der Optokoppler Marktgröße ausmachen.

Lieferanten validieren Gehäuse, um 10-kV-Impulsstoßspannungen standzuhalten, und bieten einen 20-mm-Kriechweg auf breitbandigen SO-Gehäusen. Scientific Reports dokumentierten LTCC-Substrat-Optokoppler, die bei 7 kVrms über 250-°C-Zyklen hinweg eine Isolation aufrechterhielten, was auf eine Forschungstendenz hin zu Keramiksubstraten mit minimaler thermischer Ausdehnungsfehlanpassung hinweist. Umgekehrt wählen Verbraucherelektronikgeräte wie Smartphone-Ladegeräte weiterhin Bauteile mit ≤ 2,5 kVrms, um Kosten und die z-Richtungs-Leiterplattenhöhe zu minimieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: Elektrifizierte Mobilität gewinnt an Dynamik

Industrieautomation und Bewegungssteuerung hielten im Jahr 2025 einen Umsatzanteil von 28,05 % und stärken den stabilen Kern des Optokoppler Marktes, der aus SPS, Wechselrichterantrieben und Robotersteuerungen besteht. Das Wachstum in diesem Segment folgt den Fabrikinvestitionen in vorausschauende Wartung und Servomotor-Upgrades, doch seine CAGR bleibt hinter dem Marktdurchschnitt zurück. Automotive und E-Mobilität hingegen wird für eine CAGR von 11,48 % prognostiziert, gestützt durch batterie-elektrische und Plug-in-Hybrid-Volumina sowie den zusätzlichen Nachfrageübertrag auf Schnellladestationen, E-Achsen-Wechselrichter und DC-DC-Wandler.

Energie- und Stromanwendungen, einschließlich Solar-String-Wechselrichtern, Windturbinen-Konvertern und HGÜ-Verbindungen, übernehmen Logikgatter-Optokoppler mit aktiven Miller-Clamps zur Unterstützung von SiC-Modulen, die bei 1,7 kV betrieben werden. Telekommunikations-/Datenkommunikations-Installationen verwenden Hochgeschwindigkeitsbauteile für synchrone Tiefsetzsteller in 400-G-optischen Transceivern, während medizinische Bildgebungsgeräte weiterhin strahlungstolerante Bauelemente mit garantierten Leckströmen unter 1 µA fordern. Diese vielfältigen Anforderungen unterstreichen das breite Spektrum des Optokoppler Marktes in industriellen, automotive, Energie-, Kommunikations- und Gesundheitsvertikalen.

Geografische Analyse

Nordamerika dominierte den Umsatz 2025 mit einem Anteil von 44,25 % am Optokoppler Marktanteil, da Programme zur Fahrzeugelektrifizierung, Luft- und Raumfahrt-Upgrades und Halbleiterausrüstungsbauten die Nachfrage lebendig hielten. OEMs profitieren von einem lokalen Ökosystem, das von LED-Wafer-Wachstum in Arizona bis hin zur Montage im Baja-Korridor in Mexiko reicht. Wirtschaftliche Anreize wie der US-amerikanische CHIPS Act werden die interne optoelektronische Kapazität weiter stärken und potenziell die Lieferzeiten für regionale Kunden verkürzen.

Europa folgt, angetrieben durch strenge Vorschriften zur funktionalen Sicherheit und eine starke Konzentration von Industrieautomationsunternehmen in Deutschland, Italien und Frankreich. Die EU-Klimaziele begünstigen 800-V-EV-Plattformen und Speichersysteme für erneuerbare Energien, die jeweils eine Mehrfach-kVrms-Isolation erfordern. Das Bekenntnis der Region zur kohlenstoffneutralen Fertigung unterstützt den Ersatz elektromechanischer Relais durch optisch isolierte Festkörperalternativen. Ein moderates BIP-Wachstum dämpft jedoch die gesamte Einheitsexpansion.

Der asiatisch-pazifische Raum befindet sich auf einem CAGR-Kurs von 12,25 % und wird den Anteilsabstand schnell schließen. Chinas aggressiver 5G-Ausbau, weitverzweigte Lieferketten für Unterhaltungselektronik und steigende EV-Produktion treiben einen enormen Volumenbedarf, während japanische Platzhirsche ihr Prozess-Know-how nutzen, um hochzuverlässige Optokoppler für Fabrikautomationsexporte zu liefern. Südkoreas Speicher-Fabs führen strenge Geräteerneuerungszyklen durch, wobei jeder neue EUV-Belichter Dutzende von Isolationskanälen enthält. Indiens produktionsgebundene Anreizprogramme haben begonnen, LED-Wafer-Schneideanlagen und Backend-Montageleitungen anzulocken und damit die Lieferbasis der Region zu diversifizieren.

Wettbewerbslandschaft

Etablierte Unternehmen wie Broadcom, ON Semiconductor, Texas Instruments, Vishay, Renesas und Toshiba besitzen gemeinsam die Mehrheit der Backend-Montagekapazitäten, während Nischenanbieter wie Isocom, CT Micro und Standex Electronics auf strahlungsgehärtete oder kundenspezifische Gehäusevarianten spezialisiert sind. Der Wettbewerbsdruck entsteht hauptsächlich durch Lieferanten digitaler Isolatoren – Analog Devices, Silicon Labs und Skyworks –, deren kapazitive und magnetische Produkte höhere Datenraten und geringere Leistungsaufnahme versprechen. Dieser Trend zwingt Optokoppler-Anbieter dazu, die Entwicklung von Hochgeschwindigkeits-Logikgatter-Familien zu beschleunigen, die die Leistungslücke schließen, ohne die inhärente optische Immunität zu opfern.

Strategische Schritte unterstreichen diesen Wandel. Die Akquisition der SiC-JFET-Assets von Qorvo durch ON Semiconductor im Jahr 2025 für 115 Millionen USD erweitert sein Gate-Treiber-Portfolio und ermöglicht eng gekoppelte Optokoppler-plus-SiC-Lösungen für EV-Batterietrennungen. Vishay stellte seinen VOIH72A-25-MBd-Duplex-Optokoppler vor, der digitale E/A und garantierte 60 kV/µs CMTI aufweist und Traktionswechselrichter-Designs adressiert. Toshiba führte automotive-qualifizierte SO16-W-Gehäuse ein, die einen 8-mm-Kriechweg gemäß IEC 60664 erfüllen und damit seinen Ruf bei japanischen OEMs festigt.

Schutzrechtsanmeldungen offenbaren Schwerpunktbereiche: Hochtemperatur-LED-Chemien, optische Wellenleiterstrukturen zur Reduzierung der Ausbreitungsverzögerung und die Integration von Überstromerkennungsschaltungen in Optokoppler-Gate-Treibern. Die Anfälligkeit der Lieferkette bleibt ein Anliegen, da das Epi-Wafer-Wachstum für AlGaAs-LEDs weiterhin in China und Taiwan konzentriert ist. Dennoch verlagern westliche IDMs begrenzte Volumina zurück, um geopolitische Risiken zu mindern, und investieren in Verbundhalbleiter-Pilotlinien in Texas und Sachsen.

Branchenführer des Optokoppler Marktes

Broadcom Inc.

ON Semiconductor Corporation

Texas Instruments Incorporated

Vishay Intertechnology Inc.

Renesas Electronics Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: NXP Semiconductors unterzeichnete ein Abkommen über 307 Millionen USD zur Übernahme von Kinara und ergänzte damit diskrete neuronale Verarbeitungs-IP, die neue Isolationsanforderungen zwischen KI-Beschleunigern und analogen Sensor-Front-Ends anstoßen könnte.

- Januar 2025: ON Semiconductor schloss den Kauf der SiC-JFET-Technologie von Qorvo für 115 Millionen USD ab und ermöglicht damit integrierte Optokoppler-SiC-Gate-Treiber-Module für EV-Batterietrennungsanwendungen.

- Januar 2025: Renesas Electronics meldete für das Geschäftsjahr 2024 einen Umsatz von 1.348,5 Milliarden JPY (9,1 Milliarden USD) und verzeichnete ein automotive Wachstum von 6,4 %, aber einen Rückgang von 20,3 % in den Segmenten Industrie/IoT, was konservative Erwartungen an die Optokoppler-Nachfrage zur Folge hat.

- Dezember 2024: Toshiba kündigte den nach EN IEC 60747-5-5 zertifizierten MOSFET-Ausgangs-Optokoppler TLP3640A an, der auf sicherheitskritische EV- und Fabrikautomationsdesigns abzielt.

Berichtsumfang des globalen Optokoppler Marktes

Ein Optokoppler ist ein elektronisches Bauelementegerät, das elektrische Signale zwischen zwei isolierten Schaltkreisen überträgt. Ein Optokoppler wird oft synonym als Fotokoppler, Opto-Isolator oder optischer Isolator bezeichnet.

Der Optokoppler Markt ist segmentiert nach Produkttyp (fototransistorbasierter Optokoppler, Optokoppler auf Basis des Foto-Darlington-Transistors, Optokoppler auf Basis von Foto-TRIAC, Optokoppler mit Foto-SCR), nach Endverbraucherbranche (Automotive, Unterhaltungselektronik, Kommunikation, Industrie) und nach Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten und Afrika). Der Bericht bietet Marktprognosen und -größen in Wert (USD) für alle oben genannten Segmente.

| Fototransistor |

| Fotodarlington |

| Foto-SCR |

| Foto-TRIAC |

| Hochgeschwindigkeits-Logikgatter-Optokoppler |

| IGBT/Leistungs-MOSFET-Gate-Treiber-Optokoppler |

| Sonstige Produkttypen (Photovoltaisch, Analog usw.) |

| 1-Kanal |

| 2-Kanal |

| 4-Kanal |

| 6-Kanal und 8-Kanal |

| Kleiner oder gleich 2,5 kVrms |

| 2,5 – 5 kVrms |

| Größer als 5 kVrms |

| Automotive und E-Mobilität |

| Industrieautomation und Bewegungssteuerung |

| Energie und Stromversorgung (Erneuerbare Energien, Netz) |

| Unterhaltungselektronik und Haushaltsgeräte |

| Telekommunikation und Datenkommunikation |

| Medizintechnik |

| Sonstige Endverbraucherbranchen (Luft- und Raumfahrt, Verteidigung usw.) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Rest von Afrika | ||

| Nach Produkttyp | Fototransistor | ||

| Fotodarlington | |||

| Foto-SCR | |||

| Foto-TRIAC | |||

| Hochgeschwindigkeits-Logikgatter-Optokoppler | |||

| IGBT/Leistungs-MOSFET-Gate-Treiber-Optokoppler | |||

| Sonstige Produkttypen (Photovoltaisch, Analog usw.) | |||

| Nach Kanalanzahl | 1-Kanal | ||

| 2-Kanal | |||

| 4-Kanal | |||

| 6-Kanal und 8-Kanal | |||

| Nach Isolationsspannungsbewertung | Kleiner oder gleich 2,5 kVrms | ||

| 2,5 – 5 kVrms | |||

| Größer als 5 kVrms | |||

| Nach Endverbraucherbranche | Automotive und E-Mobilität | ||

| Industrieautomation und Bewegungssteuerung | |||

| Energie und Stromversorgung (Erneuerbare Energien, Netz) | |||

| Unterhaltungselektronik und Haushaltsgeräte | |||

| Telekommunikation und Datenkommunikation | |||

| Medizintechnik | |||

| Sonstige Endverbraucherbranchen (Luft- und Raumfahrt, Verteidigung usw.) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Kolumbien | |||

| Rest von Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Optokoppler Markt im Jahr 2026?

Die Optokoppler Marktgröße erreichte im Jahr 2026 einen Wert von 3,26 Milliarden USD und wird bis 2031 auf 5,08 Milliarden USD prognostiziert.

Welcher Produkttyp wächst am schnellsten?

Hochgeschwindigkeits-Logikgatter-Optokoppler verzeichnen das höchste Wachstum und legen bis 2031 mit einer CAGR von 10,31 % zu.

Warum werden Optokoppler in vielen Industrieantrieben weiterhin gegenüber digitalen Isolatoren bevorzugt?

Optokoppler bieten überlegene Immunität gegen Gleichtakttransienten und bewährte Zuverlässigkeit in elektromagnetisch lauten Fabrikumgebungen.

Welche Region wird voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum soll mit einer CAGR von 12,25 % das schnellste Wachstum verzeichnen, da EV-, 5G- und Elektronikfertigung skaliert werden.

Welche Isolationsspannungsklasse gewinnt am meisten an Bedeutung?

Bauelemente mit einer Bewertung von über 5 kVrms wachsen mit einer CAGR von 11,86 % aufgrund von 800-V-EV-Batterien und Hochleistungs-Wechselrichtern für erneuerbare Energien.

Wie wird die LED-CTR-Degradation angegangen?

Anbieter führen neue AlGaInP-Emitter-Chemien und Derating-Richtlinien ein, um den CTR-Rückgang über lange Betriebslebensdauern zu verlangsamen.

Seite zuletzt aktualisiert am: