Opto-Isolator-Marktgröße und -Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

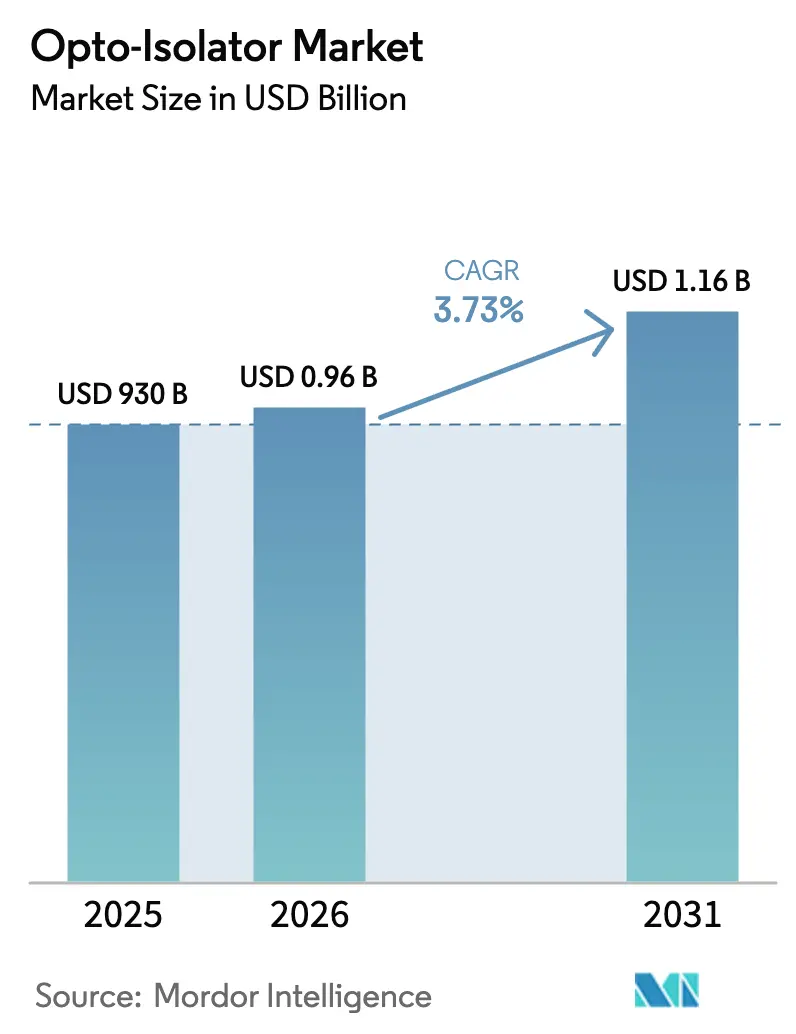

| Marktgröße (2026) | 0.96 Milliarden US-Dollar |

| Marktgröße (2031) | 1.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.73% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Opto-Isolator-Marktanalyse von Mordor Intelligence

Die Opto-Isolator-Marktgröße wurde im Jahr 2025 auf USD 930 Millionen bewertet und wird voraussichtlich von USD 964,69 Millionen im Jahr 2026 auf USD 1,16 Milliarden bis 2031 wachsen, bei einer CAGR von 3,73 % während des Prognosezeitraums (2026-2031). Das Wachstum resultiert aus der zunehmenden Verbreitung von Hochspannungsleistungselektronik in Elektrofahrzeugen und erneuerbaren Energiesystemen, strengeren galvanischen Trennungsvorschriften in der Industrieautomatisierung sowie dem stetigen Ausbau der globalen Glasfaserinfrastruktur. Ein schrittweiser Wandel von diskreten Bauelementen hin zu photonisch-integrierten Lösungen verändert die Wettbewerbsdynamik, da Hersteller darum wetteifern, Formfaktoren zu verkleinern und die Bandbreite zu verbessern. Nordamerika behauptet seine Führungsposition durch umfangreiche Telekommunikationsinvestitionen und frühe Schritte im Quantencomputing, während der asiatisch-pazifische Raum die schnellste inkrementelle Nachfrage liefert. Die Wettbewerbsaktivität zeigt, dass größere Halbleiterunternehmen vollständige Isolationslösungen bündeln, während Spezialanbieter Nischen verteidigen, die eine Isolation von mehr als 50 dB erfordern. Gegenwind kommt von digitalen Isolatoren, die für einige Designs Größen- und Leistungsvorteile versprechen, jedoch bei Mehrfach-Gigahertz-Frequenzen, bei denen optische Bauelemente glänzen, nicht mithalten können.

Wichtigste Erkenntnisse des Berichts

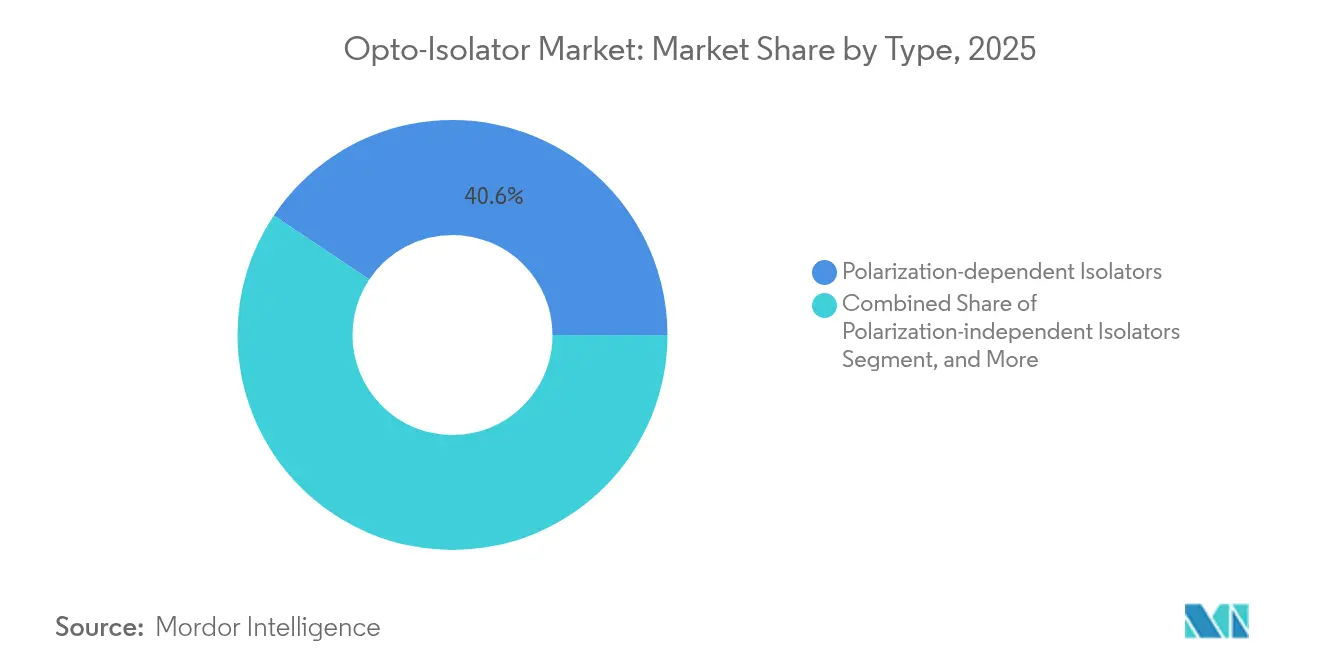

- Nach Produkttyp führten polarisationsabhängige Isolatoren mit einem Umsatzanteil von 40,62 % im Jahr 2025; photonisch-integrierte Isolatoren werden voraussichtlich bis 2031 mit einer CAGR von 4,12 % wachsen.

- Nach Leistungsniveau entfielen Niedrigleistungsgeräte (<1 W) im Jahr 2025 auf 47,35 % des Opto-Isolator-Marktanteils, während Hochleistungseinheiten mit >10 W bis 2031 voraussichtlich mit 4,29 % wachsen werden.

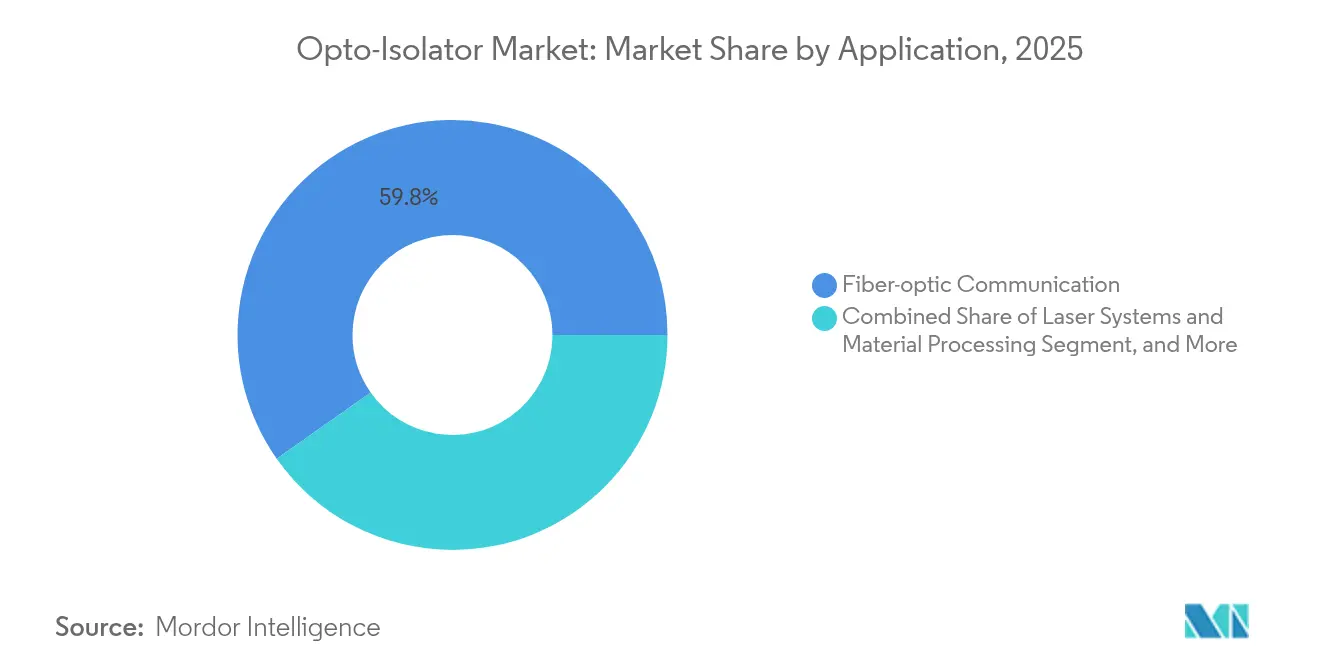

- Nach Anwendung hielt die Telekommunikation im Jahr 2025 59,76 % der Opto-Isolator-Marktgröße; HF- und Mikrowellenphotonik entwickelt sich zwischen 2026 und 2031 mit einer CAGR von 4,88 %.

- Nach Endverbraucherbranche erfassten Telekommunikation und Rechenzentren im Jahr 2025 54,28 % der Opto-Isolator-Marktgröße, während Automobil und Elektrofahrzeuge bis 2031 mit einer CAGR von 4,92 % wachsen.

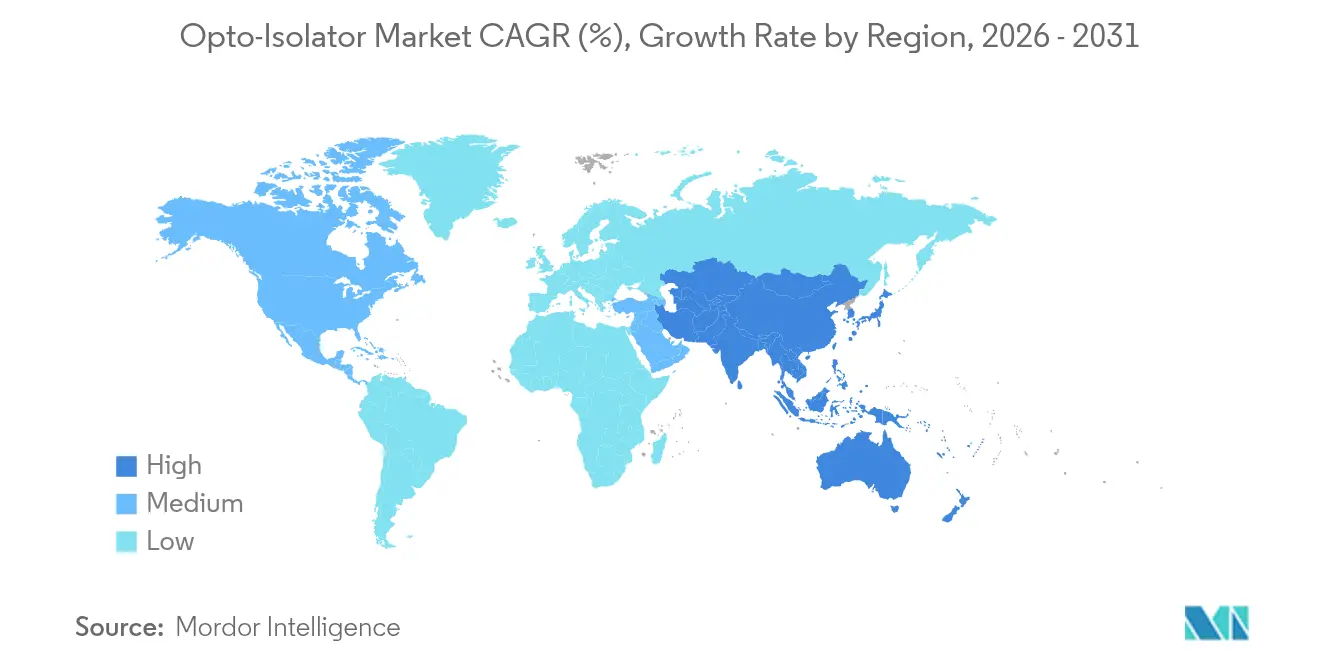

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 31,62 % des globalen Opto-Isolator-Marktanteils, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 5,92 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Opto-Isolator-Markttrends und -Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von Hochspannungsleistungselektronik in Elektrofahrzeugen und erneuerbaren Energien | +1.2% | Nordamerika, Europa, China | Mittelfristig (2-4 Jahre) |

| Ausbau von Glasfaser-Telekommunikationsnetzen und hyperscale Rechenzentren | +0.9% | Global, hoch in Nordamerika und asiatisch-pazifischem Raum | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck für verstärkte galvanische Trennung in der Industrieautomatisierung (IEC 62368-1) | +0.7% | Europa, Nordamerika, Japan | Mittelfristig (2-4 Jahre) |

| Integration von Isolatoren in photonische integrierte Schaltkreise (PICs) | +0.6% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Entstehung von Quantenphotonikinstrumenten, die eine rauscharme Isolation erfordern | +0.4% | Nordamerika, Europa, China | Langfristig (≥ 4 Jahre) |

| Einsatz in Satelliten-Laserkommunikationsmodulen für Raumfahrtplattformen | +0.3% | Global | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Hochspannungsleistungselektronik in Elektrofahrzeugen und erneuerbaren Energien

Elektrische Antriebsplattformen und Erneuerbare-Energien-Anlagen im Versorgungsmaßstab haben die Isolationsspannungen in Batteriemanagementsystemen und Wechselrichterstufen auf 900 V angehoben. Lieferanten reagierten mit 5-kVrms-Opto-Relais wie Toshibas TLX9152M, das für 400-V-Batteriestrings ausgelegt und nach AEC-Q101 qualifiziert ist. Der Wechsel von herkömmlichen LED-Fotodioden-Kopplern zu Halbleiterrelais verlängert die Lebensdauer, erweitert die Temperaturbetriebsfenster und vereinfacht die Automobilqualifizierung. Da die globalen Elektrofahrzeugverkäufe zunehmen, verzeichnet der Opto-Isolator-Markt stabile Volumenbestellungen für Traktionswechselrichter, Bordladegeräte und stationäre Energiespeicherumrichter.

Ausbau von Glasfaser-Telekommunikationsnetzen und hyperscale Rechenzentren

Globale 5G-Backhaul-Verbindungen, Unterseekabel und hyperscale Rechenzentrumsverbindungen spezifizieren routinemäßig eine Isolation von mehr als 40 dB und eine Einfügedämpfung von weniger als 0,5 dB für Laser, die zwischen 1310 nm und 1610 nm betrieben werden. Netzbetreiber und Cloud-Betreiber priorisieren eine höhere Bandbreitendichte und treiben damit den Volumenkauf von Inline-Faserisolatoren voran, die Sender vor Rückreflexionen schützen. Molex erwartet eine robuste Nachfrage nach Hochgeschwindigkeits-Konnektivitätsgeräten bis 2025, da KI-Workloads zunehmen und Wärmemanagement-Upgrades mitbringen, die fortschrittliche Isolation ergänzen.

Regulatorischer Druck für verstärkte galvanische Trennung in der Industrieautomatisierung

IEC 62368-1 löste 2024 die veralteten Normen IEC 60950-1 und IEC 60065 ab und erhöhte die Anforderungen an die verstärkte Isolation in der Fabrikautomatisierung. Industrielle Geräte müssen nun 1,5 kVrms oder 2,25 kVdc ohne Überschlag bestehen, was Neugestaltungen auslöst, die Opto-Isolatoren bevorzugen, die Differenzspannungsstöße und Gleichtakttransienten über weite Betriebstemperaturen überstehen.[1]Texas Instruments, "Überblick über Isolationsnormen und Zertifizierungen," ti.comAnbieter integrieren Isolation mit Gate-Treibern und Stromsensoren, um die Leiterplattenfläche und die Zertifizierungszeit zu reduzieren, was den Opto-Isolator-Markt in der Bewegungssteuerung, Robotik und im Schutz von Smart-Grid-Anlagen stärkt.

Integration von Isolatoren in photonische integrierte Schaltkreise

Chipmaßstäbliche nicht-magnetische Isolatoren, die von der Yale-Universität veröffentlicht wurden, arbeiten über eine optische Bandbreite von 2 THz und setzen neue Maßstäbe für die Unterdrückung von Rückreflexionen auf dem Chip.[2]Yale Engineering, "Revolutionärer chipmaßstäblicher optischer Isolator," engineering.yale.edu Weitere Demonstrationen auf Lithiumniobat- und Indiumphosphid-Plattformen signalisieren eine langfristige Entwicklung, bei der Isolation, Modulation und Detektion auf demselben Chip koexistieren. Da Verpackungshürden abnehmen, profitiert der Opto-Isolator-Markt von niedrigeren Kosten pro Kanal und höherer Zuverlässigkeit im Vergleich zu mikromontierter Bulkoptik.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Substitutionsbedrohung durch digitale, kapazitive oder Transformatorisolatoren | -0.8% | Global | Mittelfristig (2-4 Jahre) |

| Hohe Herstellungskosten für polarisationsunabhängige Isolatoren | -0.6% | Global, ausgeprägt in preissensiblen Regionen | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenengpass bei Seltenerd-Granaten für Faraday-Rotatoren | -0.5% | Global, Schwerpunkt asiatisch-pazifischer Raum | Mittelfristig (2-4 Jahre) |

| Thermische Stabilitätsgrenzen bei Ultrakurzpuls-Laserisolatoren über 10 W | -0.3% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Substitutionsbedrohung durch digitale, kapazitive oder Transformatorisolatoren

Kapazitive und Transformatorisolatoren bieten kompakte Abmessungen und geringeren Ruhestrom, was besonders in Automobil-Domänensteuergeräten und Industriesensoren attraktiv ist. Analog Devices meldete einen typischen Strom von 2,4 mA gegenüber 10 mA für Optokoppler in xEV-Designs. Skyworks stellte 6-kV-kapazitive Isolatoren vor, die nach einem einzelnen Fehler weiter betrieben werden können, was die Leistungslücken bei Sicherheitszertifizierungen verringert. Während die optische Isolation bei Mehrfach-Gigahertz-Raten und bei hohem Gleichtaktrauschen überlegen bleibt, könnte der Preisdruck bei Niedriggeschwindigkeitsverbindungen die Marktakzeptanz von Optoisolatoren verlangsamen.

Hohe Herstellungskosten für polarisationsunabhängige Isolatoren

Polarisationsunabhängige Varianten erfordern eine präzise Ausrichtung und exotische magneto-optische Kristalle, was zu höheren Kosten pro Einheit im Vergleich zu polarisationsabhängigen Produkten führt. Weitere Komplexitäten entstehen bei Hochleistungsdesigns, bei denen das Wärmemanagement den Einsatz von Keramikgehäusen und spannungsarmen Verbindungen erfordert. Automatisierung und Lernkurven bei der Ausbeute verbessern sich weiterhin, doch schränken Premiumpreise die Akzeptanz in kostensensiblen Unterhaltungselektronikprodukten noch ein. Die Opto-Isolator-Branche balanciert daher Leistung gegen Gesamtkosten und fördert Dual-Sourcing-Strategien, die günstigere polarisationsabhängige Geräte einschließen, wo dies machbar ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Polarisationsabhängige Isolatoren führen, photonisch-integrierte Isolatoren gewinnen an Fahrt

Polarisationsabhängige Geräte kontrollierten 40,62 % des Umsatzes im Jahr 2025 und stützen damit die Mainstream-Glasfasernetze, die geringe Einfügedämpfung und Kosteneffizienz schätzen. Diese Isolatoren integrieren ein Faraday-Rotator- und Polarisatorpaar in einem Mikrohohlraum-Glasrohr, um gegenpropagierendes Licht mit einer Isolation von nahezu 35 dB zu blockieren. Ihre Stückzahlen liegen im Bereich von Zehnmillionen und stützen den Opto-Isolator-Markt durch stetige Ersatzzyklen in Metro- und Langstreckensystemen. Der Wettbewerb konzentriert sich auf die Verfeinerung von Beschichtungen und Magnetanordnungen, die höhere Betriebstemperaturen ohne Erhöhung der Verluste ermöglichen.

Photonisch-integrierte Isolatoren verzeichnen das höchste Wachstum mit einer CAGR von 4,12 % von 2026 bis 2031. Prototypen von der Yale- und Harvard-Universität verbinden nicht-magnetische Modulation mit Wellenleiter-Engineering, um Abmessungen im Submillimeterbereich zu schaffen, die direkt in photonische integrierte Schaltkreise eingebettet werden können. Frühe Anwender in LiDAR und Quanteninstrumenten streben eine Bandbreite von mehr als 1 THz und eine Isolation von mehr als 50 dB an und schätzen die geringe Größe gegenüber absoluten Verlusten. Da Halbleiterfabriken magneto-optische oder opto-akustische Schichten zu Siliziumphotonik-Linien hinzufügen, wird die Opto-Isolator-Marktgröße für On-Chip-Lösungen im nächsten Jahrzehnt voraussichtlich stark zunehmen.

Faraday-Rotator-Freistrahl-Isolatoren behalten eine Präsenz in wissenschaftlichen Lasern und Faserverstärkern, wo eine Isolation von mehr als 45 dB und eine Apertur von bis zu 6 mm typisch sind. TGG-basierte Designs reduzieren die optische Absorption und erweitern die Wellenlängenabdeckung, was Forschungslabore und Hersteller von Lithografiewerkzeugen anzieht. Faser-Inline-Varianten dominieren Telekommunikationssegmente, während Freistrahlprodukte Hochleistungsanforderungen in der additiven Fertigung und ophthalmologischen Systemen erfüllen. Der gesamte Opto-Isolator-Markt umfasst daher eine vielfältige Mischung von Polarisatorkonzepten, die jeweils für Leistung, Bandbreite oder Integration optimiert sind.

Nach Leistungsniveau: Niedrigleistung dominiert, Hochleistung wächst schnell

Niedrigleistungsteile unter 1 W machen 47,35 % der Lieferungen im Jahr 2025 aus, verankert in Transceiver-Modulen, EDFA-Pumplasern und kohärenten Steckmodulen. Sie versprechen eine Einfügedämpfung von unter 0,5 dB, was sie für 400-G- und 800-G-Datenkommunikationsverbindungen unverzichtbar macht. Kosteneffizienz, hohes Volumen und ausgereifte Designregeln sichern ihre Spitzenposition im Opto-Isolator-Markt bis 2030.

Hochleistungsvarianten über 10 W wachsen am schnellsten mit 4,29 %, da Faserlaserschneider, medizinische Chirurgielaser und Extrem-Ultraviolett-Metrologie expandieren. Neu veröffentlichte Geräte verarbeiten 50 W kontinuierliche optische Leistung mit <35 dB Isolation und nutzen kollimierte Strahlgeometrien, die Wärme über größere Ferritflächen verteilen. Designer integrieren thermisch leitfähige Metallmatrix-Hülsen und Wasserkühlblöcke zur Minderung von Hotspots, was die Umsatzströme für Komponentenhersteller erweitert.

Mittelleistungseinheiten von 1 bis 10 W nehmen eine ausgewogene Position in Verstärkern und Diagnoselasern ein. Kompakte Isolatoren mit 3 mm Durchmesser, die für 10 W ausgelegt sind, kommen in optischen Verstärkern für Sensorik und Spektroskopie zum Einsatz und verbinden kleine Abmessungen mit Zuverlässigkeitskurven, die Telekommunikationsklasse-Lebensdauern erfüllen. Da die Hochmix-Produktion wächst, verankern Mittelleistungsprodukte die Lieferkette der Opto-Isolator-Branche und fungieren als Brücke zwischen Standardtelekommunikationsteilen und maßgeschneiderten Laserisolatoren.

Nach Anwendung: Telekommunikation dominiert, HF- und Mikrowellenphotonik beschleunigt sich

Die Telekommunikation behielt im Jahr 2025 59,76 % des Umsatzes und unterstreicht damit die zentrale Bedeutung des Rückreflexionsschutzes in Langstrecken-, Metro- und Rechenzentrumsoptiken. Globale 5G-Standalone-Rollouts und die Einführung von 400ZR-Steckmodulen ziehen weiterhin große Bestellvolumina an, die den Opto-Isolator-Markt stabilisieren. Netzbetreiber spezifizieren zweistufige Isolatoren, um Vorwärtsfehlerkorrektur-Budgets zu erfüllen, da Wellenlängen sich um das C-Band häufen.

HF- und Mikrowellenphotonik verzeichnet die schnellste CAGR von 4,88 % bis 2031. Das Segment profitiert von integrierten Mikrowellenphotonikreihen auf Dünnfilm-Lithiumniobat, die abstimmbare Kerbfilter mit einer Unterdrückung von >60 dB liefern. Für 20-40-GHz-Analogfrontends maßgeschneiderte Isolatoren unterstützen elektrisch kleine Antennen und photonische Echtzeitverzögerungs-Strahlformung und verbessern die Leistung in phasengesteuerten Radaranlagen und Satelliten-Gateways. Diese aufkommenden Anwendungen heben den Opto-Isolator-Markt über den klassischen optischen Transport hinaus.

Laserbearbeitung, medizinische Therapie, Bildgebung und verteilte Fasersensorik runden die Nachfrage ab. Die Akzeptanz in der lasergestützten additiven Fertigung stützt den Verkauf von Hochleistungsisolatoren, während die verteilte Fasersensorik miniaturisierte Inline-Isolatoren erfordert, die rauen Feldbedingungen standhalten, ohne Kompromisse bei der Zuverlässigkeit einzugehen.

Nach Endverbraucherbranche: Telekommunikation und Rechenzentren dominieren, Automobil und Elektrofahrzeuge wachsen stark

Telekommunikations- und Rechenzentrumsanbieter verbrauchten im Jahr 2025 54,28 % der Lieferungen, was das unaufhaltsame Bandbreitenwachstum und hyperscale Kapitalinvestitionen widerspiegelt. Steckbare Optiken für 400 G und darüber hinaus verlassen sich auf Isolatoren, um Sender-Reflexionsbudgets zu sichern und gleichzeitig Leistungshüllen zu schonen. Kontinuierliche Cloud-Akzeptanz und KI-Cluster verankern zukünftige Stückzahlverkäufe für den Opto-Isolator-Markt.

Automobil und Elektrofahrzeuge wachsen mit einer CAGR von 4,92 %. Fahrzeugplattformen erhöhen die Isolationsbewertungen für Bordladegeräte und Traktionswechselrichter, was die Einführung von automobilgerechten Optokopplern fördert, die für 3,75 kVrms qualifiziert sind. Digitale Isolatoren ersetzen auch ältere LED-Koppler, wo höhere Geschwindigkeit und Lebensdauer wichtig sind; dennoch schützen optische Geräte weiterhin Differenzstromsensoren und Drive-by-Wire-Module und bewahren einen beträchtlichen Anteil am Opto-Isolator-Markt.

Industrieautomatisierung, Leistungsumwandlung aus erneuerbaren Energien, Unterhaltungselektronik, medizinische Diagnostik, Luft- und Raumfahrt sowie Verteidigung tragen den Rest bei. Industrieroboter und intelligente Antriebe schätzen verstärkte Isolation gemäß IEC 62368-1. Luft- und Raumfahrtanwender suchen strahlungstolerante, raumfahrtqualifizierte Modelle, die thermische Vakuumzyklen überstehen.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit 31,62 % des Umsatzes, gestützt auf sein fortschrittliches Telekommunikationsnetz, Quantencomputing-Forschung und Entwicklung sowie einen robusten Verteidigungssektor, der Isolation über kommerziellen Grenzen spezifiziert. Institutionen wie die Yale-Universität haben chipmaßstäbliche nicht-magnetische Isolatoren entwickelt, die Maßstäbe für die nächste Generation von On-Chip-Optiken setzen. Die Vereinigten Staaten profitieren auch von vertikal integrierten Lieferanten wie Broadcom und Coherent, die Design-zu-Fertigungs-Zyklen verkürzen und die regionale Versorgungssicherheit für kritische Infrastrukturen stärken.

Der asiatisch-pazifische Raum zeigt die schnellste CAGR von 5,92 % von 2026 bis 2031. Chinas Glasfaser-bis-zum-Haus-Ausbau, 5G-Verdichtung und das heimische photonische Komponentenökosystem steigern die Stückzahlen im Opto-Isolator-Markt. Japanische und koreanische Hersteller ergänzen das Wachstum durch leistungsstarke Automobil- und Verbraucheroptikprodukte. Regionale Halbleiterfabriken in Taiwan und dem chinesischen Festland bieten nun Siliziumphotonik-Produktion an, die Isolation auf Indiumphosphid- oder Siliziumnitrid-Plattformen einbettet, die Kosten pro Kanal senkt und die Reichweite des Opto-Isolator-Markts auf Massenmarktmodule ausdehnt.

Europa verfügt über eine starke Industrie- und Erneuerbare-Energien-Basis und fordert strenge IEC-konforme Isolation für Automatisierung und Netzumwandlung. Forschungsprogramme zu integrierter Optik an Institutionen in Deutschland und den Niederlanden fördern ultrakompakte Isolatoren für LiDAR und Metrologie. Der Nahe Osten und Afrika sowie Südamerika sind heute noch kleinere Beitragsleister, zeigen jedoch steigende Investitionen in 5G und industrielle Modernisierung, was zukünftige Opto-Isolator-Marktchancen ankündigt, wenn Lieferketten reifen.

Wettbewerbslandschaft

Die fünf größten Lieferanten machen etwa 60 % des globalen Umsatzes aus, was auf eine moderate Konzentration hinweist. Broadcom verfügt über ein breites Katalogspektrum von 15 MBd bis 25 MBd verstärkten Optokopplern, die ausfallsichere industrielle Isolationsanforderungen erfüllen.[3]Broadcom, "Optokoppler ACPL-x7xL," broadcom.com Infineon erweitert seinen Anteil durch die Ausrichtung auf Traktionswechselrichter und Industrieantriebe und nutzt dabei robuste Ausfallzeitdaten und hohe Gleichtakttransientenimmunität. Toshiba konzentriert sich auf das Elektrofahrzeug-Batteriemanagement und Photovoltaik-String-Wechselrichter durch robuste optische Relais.

Texas Instruments fördert Opto-Emulatoren, die in bestehende Optokoppler-Footprints passen, aber LEDs durch CMOS-Isolationskerne ersetzen, und gewinnt damit Plattformen, die höhere Geschwindigkeit und längere Lebensdauer anstreben. Skyworks und Analog Devices führen kapazitive oder Transformatoralternativen ein, um angrenzende Märkte zu erschließen. Nischenspezialisten wie Thorlabs und Coherent konzentrieren sich auf wissenschaftliche und Hochleistungslaserisolatoren bis zu 100 W und bieten Spitzenisolation von mehr als 55 dB für Forschungslabore und fortschrittliche Fertigung. Neue Marktteilnehmer orientieren sich an photonisch-integrierter Technologie und hoffen, etablierte Anbieter zu verdrängen, indem sie Isolation direkt auf PIC-Wafern einbetten.

Branchenkonsolidierung ist sichtbar, da größere Halbleiteranbieter Gate-Treiber, Stromsensorik und verstärkte Isolation in einzelne Gehäuse integrieren, um Designabläufe zu vereinfachen. Gleichzeitig beschleunigen kollaborative Forschungsverbindungen zwischen Wissenschaft und Industrie den Transfer nicht-magnetischer Isolatordesigns in Halbleiterfabrik-PDKs. Die Versorgungsresilienz für magneto-optische Granate bleibt ein Beobachtungspunkt; Unternehmen diversifizieren ihre Beschaffung, um geopolitische Risiken zu mindern, was indirekt die Wettbewerbspositionierung im Opto-Isolator-Markt beeinflusst.

Führende Unternehmen der Opto-Isolator-Branche

Broadcom Inc.

Infineon Technologies

Toshiba Corporation

Semiconductor Components Industries, LLC

Littelfuse, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Broadcom brachte Hochgeschwindigkeits-Optokoppler mit verstärkter Isolation und 25-MBd-Datenraten für IEC-62368-1-konforme Fabrikautomatisierung auf den Markt.

- März 2025: Toshiba veröffentlichte das TLX9152M Fahrzeug-Optikrelais mit 900-V-Ausgang und 5-kVrms-Isolation für Elektrofahrzeug-Batteriepacks.

- Februar 2025: Die Yale-Universität stellte einen chipmaßstäblichen optischen Isolator mit 2-THz-Bandbreite vor, der die Leistung photonischer integrierter Schaltkreise verbessert.

- Januar 2025: Skyworks präsentierte digitale Si86Sx-Isolatoren mit 6-kV-Isolation und hoher Rauschimmunität für KI-Datenserver und Elektrofahrzeug-Ladestationen.

Globaler Opto-Isolator-Marktberichtsumfang

Der Opto-Isolator-Markt umfasst die Herstellung und den Verkauf von Opto-Isolatoren, bei denen es sich um elektronische Bauelemente handelt, die eine elektrische Isolation zwischen verschiedenen Teilen eines Systems bieten und gleichzeitig die Datenübertragung in Form von Licht ermöglichen. Diese Bauelemente sind unerlässlich, um empfindliche Elektronik vor Spannungsspitzen und Rauschen zu schützen und die Systemzuverlässigkeit und Langlebigkeit zu gewährleisten. Opto-Isolatoren werden in Branchen wie Telekommunikation, Automobil, Industrieautomatisierung und Unterhaltungselektronik für Signalübertragung, elektrische Isolation und Schutz in Hochspannungsumgebungen weit verbreitet eingesetzt.

Der Opto-Isolator-Markt ist segmentiert nach Typ (polarisationsabhängige optische Isolatoren, polarisationsunabhängige optische Isolatoren), Leistungsniveau (Niedrigleistung, Mittelleistung, Hochleistung), Anwendung (Glasfaserkommunikation, Lasersysteme, Bildgebungssysteme, Instrumentierung, sonstige Anwendungen), Endverbraucherbranche (Telekommunikation, Industrie, Automobil, Unterhaltungselektronik, Medizin, Luft- und Raumfahrt sowie Verteidigung und sonstige Endverbraucherbranchen) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Polarisationsabhängige Isolatoren |

| Polarisationsunabhängige Isolatoren |

| Faraday-Rotator-Isolatoren |

| Freistrahl-Isolatoren |

| Faser-Inline-Isolatoren |

| Photonisch-integrierte Isolatoren |

| Niedrigleistung (weniger als 1 W) |

| Mittelleistung (1-10 W) |

| Hochleistung (über 10 W) |

| Glasfaserkommunikation |

| Lasersysteme und Materialbearbeitung |

| Bildgebungs- und Sensorsysteme |

| Instrumentierung und Prüfgeräte |

| HF- und Mikrowellenphotonik |

| Sonstige |

| Telekommunikation und Rechenzentren |

| Industrieautomatisierung und Leistungselektronik |

| Automobil und Elektrofahrzeuge |

| Unterhaltungselektronik |

| Medizin und Biowissenschaften |

| Luft- und Raumfahrt sowie Verteidigung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Südostasien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Türkei |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Kenia | |

| Übriges Afrika |

| Nach Typ | Polarisationsabhängige Isolatoren | |

| Polarisationsunabhängige Isolatoren | ||

| Faraday-Rotator-Isolatoren | ||

| Freistrahl-Isolatoren | ||

| Faser-Inline-Isolatoren | ||

| Photonisch-integrierte Isolatoren | ||

| Nach Leistungsniveau | Niedrigleistung (weniger als 1 W) | |

| Mittelleistung (1-10 W) | ||

| Hochleistung (über 10 W) | ||

| Nach Anwendung | Glasfaserkommunikation | |

| Lasersysteme und Materialbearbeitung | ||

| Bildgebungs- und Sensorsysteme | ||

| Instrumentierung und Prüfgeräte | ||

| HF- und Mikrowellenphotonik | ||

| Sonstige | ||

| Nach Endverbraucherbranche | Telekommunikation und Rechenzentren | |

| Industrieautomatisierung und Leistungselektronik | ||

| Automobil und Elektrofahrzeuge | ||

| Unterhaltungselektronik | ||

| Medizin und Biowissenschaften | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Türkei | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Opto-Isolator-Markt?

Die Opto-Isolator-Marktgröße beträgt im Jahr 2026 USD 964,69 Millionen und wird voraussichtlich bis 2031 USD 1,16 Milliarden erreichen.

Welches Segment hält den größten Anteil am Opto-Isolator-Markt?

Polarisationsabhängige Isolatoren führen mit einem Umsatzanteil von 40,62 %, angetrieben durch den weit verbreiteten Einsatz in der Telekommunikation.

Welche Region zeigt das schnellste Wachstum im Opto-Isolator-Markt?

Der asiatisch-pazifische Raum verzeichnet die höchste CAGR von 5,92 % bis 2031 aufgrund des 5G-Rollouts, des Glasfaser-bis-zum-Haus-Ausbaus und der Skalierung der Elektronikhersteller.

Wie wirken sich integrierte photonische Isolatoren auf den Opto-Isolator-Markt aus?

Integrierte Lösungen versprechen kleinere Abmessungen und breitere Bandbreite und wachsen mit einer CAGR von 4,12 %, da nicht-magnetische Designs reifen.

Welche Bedrohung stellen digitale Isolatoren für den Opto-Isolator-Markt dar?

Kapazitive und Transformatorisolatoren bieten geringere Leistungsaufnahme und kleinere Abmessungen bei einigen Niedrigfrequenzverbindungen und verringern den optischen Anteil dort, wo Bandbreitenreserven nicht entscheidend sind.

Welche Branchen außerhalb der Telekommunikation treiben die neue Nachfrage nach Opto-Isolatoren an?

Elektrofahrzeuge, Industrieautomatisierung, Hochleistungslaserschneiden und Quantencomputing erfordern alle eine robuste optische Isolation, um Sicherheits- und Leistungsziele zu erfüllen.

Seite zuletzt aktualisiert am: