Marktgröße und Marktanteil des nigerianischen Öl- und Gasmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

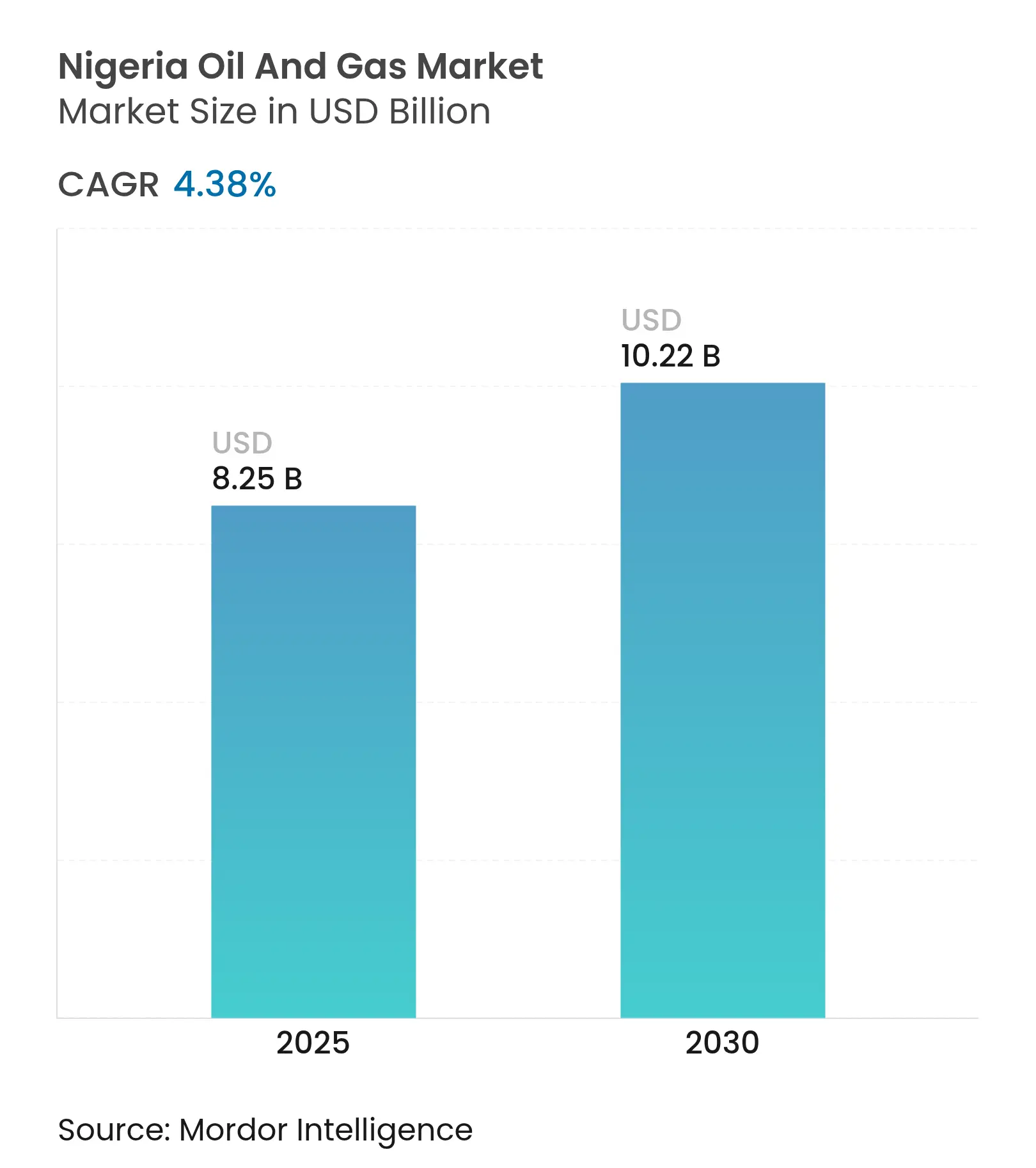

| Marktgröße (2025) | 8.25 Milliarden US-Dollar |

| Marktgröße (2030) | 10.22 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.38% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nigerianischen Öl- und Gasmarkts von Mordor Intelligence

Die Marktgröße des nigerianischen Öl- und Gasmarkts wird für 2025 auf 8,25 Milliarden USD geschätzt und soll bis 2030 bei einer CAGR von 4,38 % im Prognosezeitraum (2025–2030) einen Wert von 10,22 Milliarden USD erreichen.

Nigerias 37,5 Milliarden Barrel nachgewiesener Rohölreserven und 209,26 Billionen Kubikfuß nachgewiesener Gasreserven bilden das Fundament langfristiger Versorgungssicherheit, während das Petroleum Industry Act (PIA) fiskalische Unsicherheiten reduziert und neue Upstream-Investitionen freisetzt.[1]Redaktionsteam, "Nigeria verabschiedet das Petroleum Industry Act," AllAfrica, allafrica.com Der Hochlauf der Dangote-Raffinerie mit einer Kapazität von 650.000 Barrel pro Tag verringert die Abhängigkeit von importierten Produkten, belebt die inländische Rohölnachfrage und reduziert die Devisenabflüsse um geschätzte 15 Milliarden USD pro Jahr. Laufende Veräußerungen durch internationale Ölgesellschaften (IOCs) beschleunigen den Aufstieg agiler lokaler Betreiber, die erworbene Vermögenswerte rasch monetarisieren und digitale Ölfeld-Technologie einsetzen, um die Förderraten zu steigern und Methanverluste zu reduzieren. Dennoch treiben anhaltende Militanz, Pipeline-Sabotage und Devisenknappheit die Betriebskosten in die Höhe und dämpfen die kurzfristigen Produktionszuwächse.

Wichtigste Erkenntnisse des Berichts

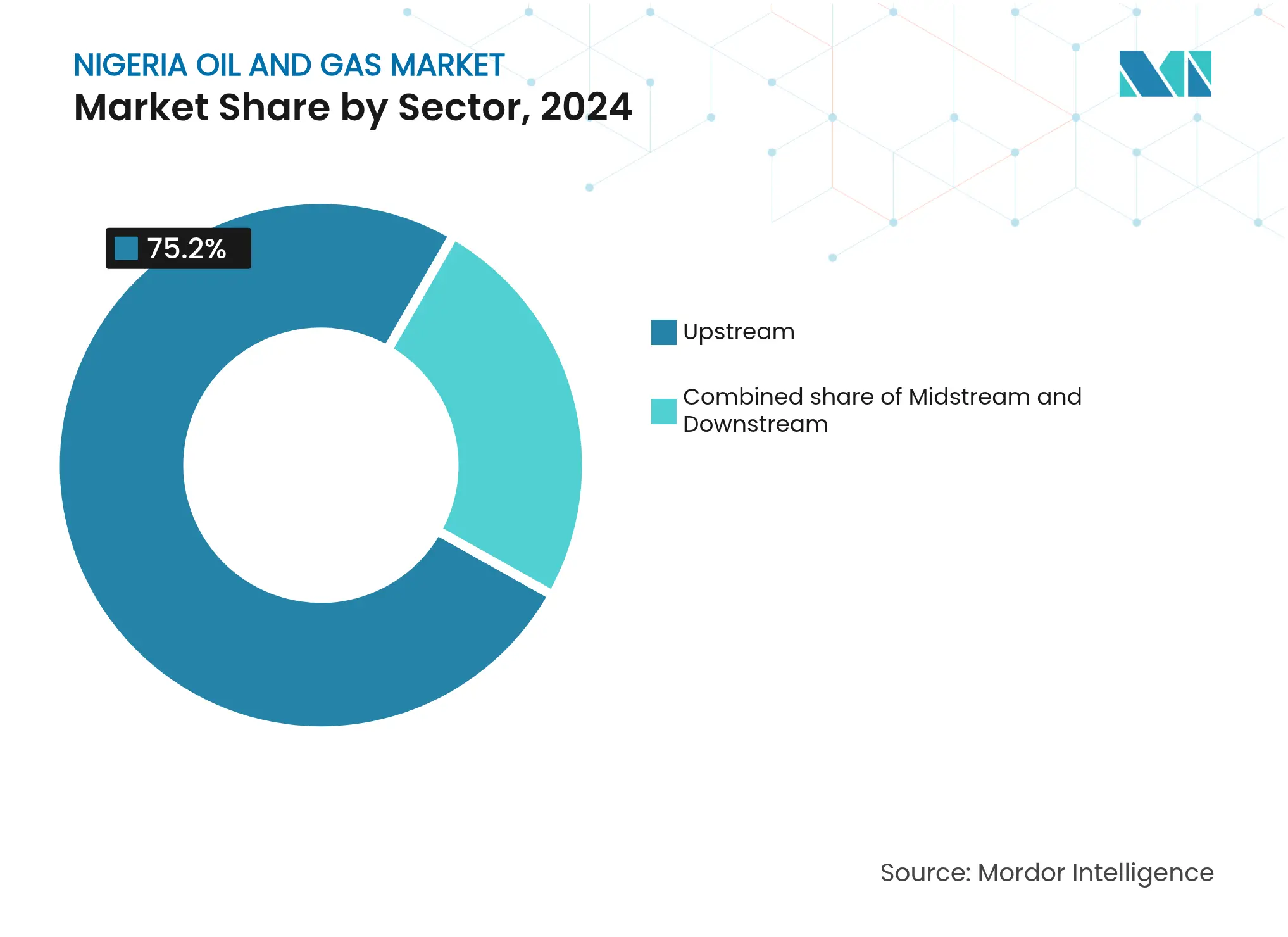

- Nach Sektor hielt der Upstream-Bereich im Jahr 2024 einen Marktanteil von 75,2 % am nigerianischen Öl- und Gasmarkt und wird bis 2030 voraussichtlich die höchste CAGR von 6,1 % verzeichnen.

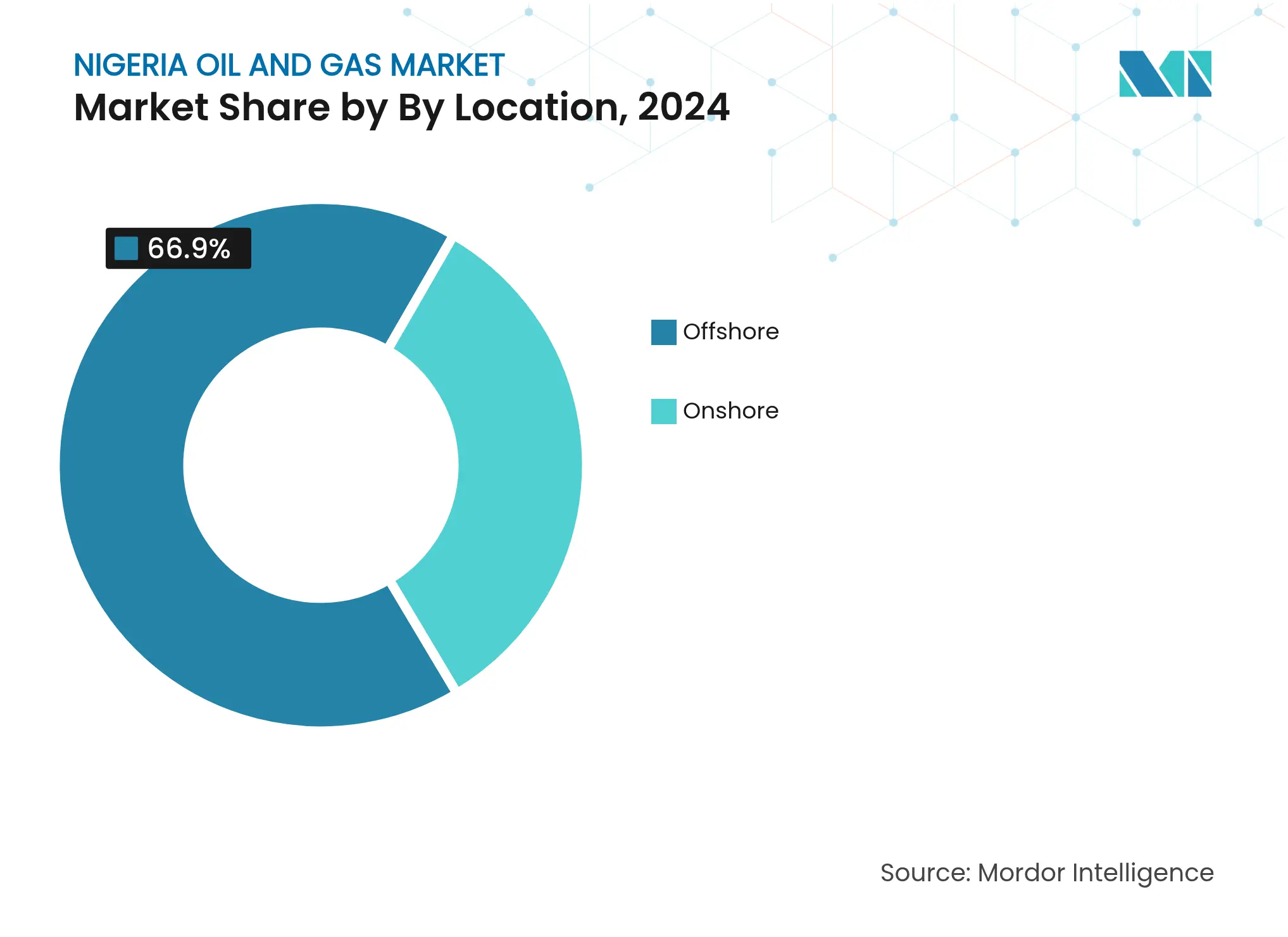

- Nach Standort entfielen im Jahr 2024 66,9 % der Marktgröße des nigerianischen Öl- und Gasmarkts auf Offshore-Aktivitäten, während Onshore-Aktivitäten zurückbleiben und den höchsten sicherheitsbedingten Kostendruck aufweisen, mit einer CAGR-Prognose von 4,9 %.

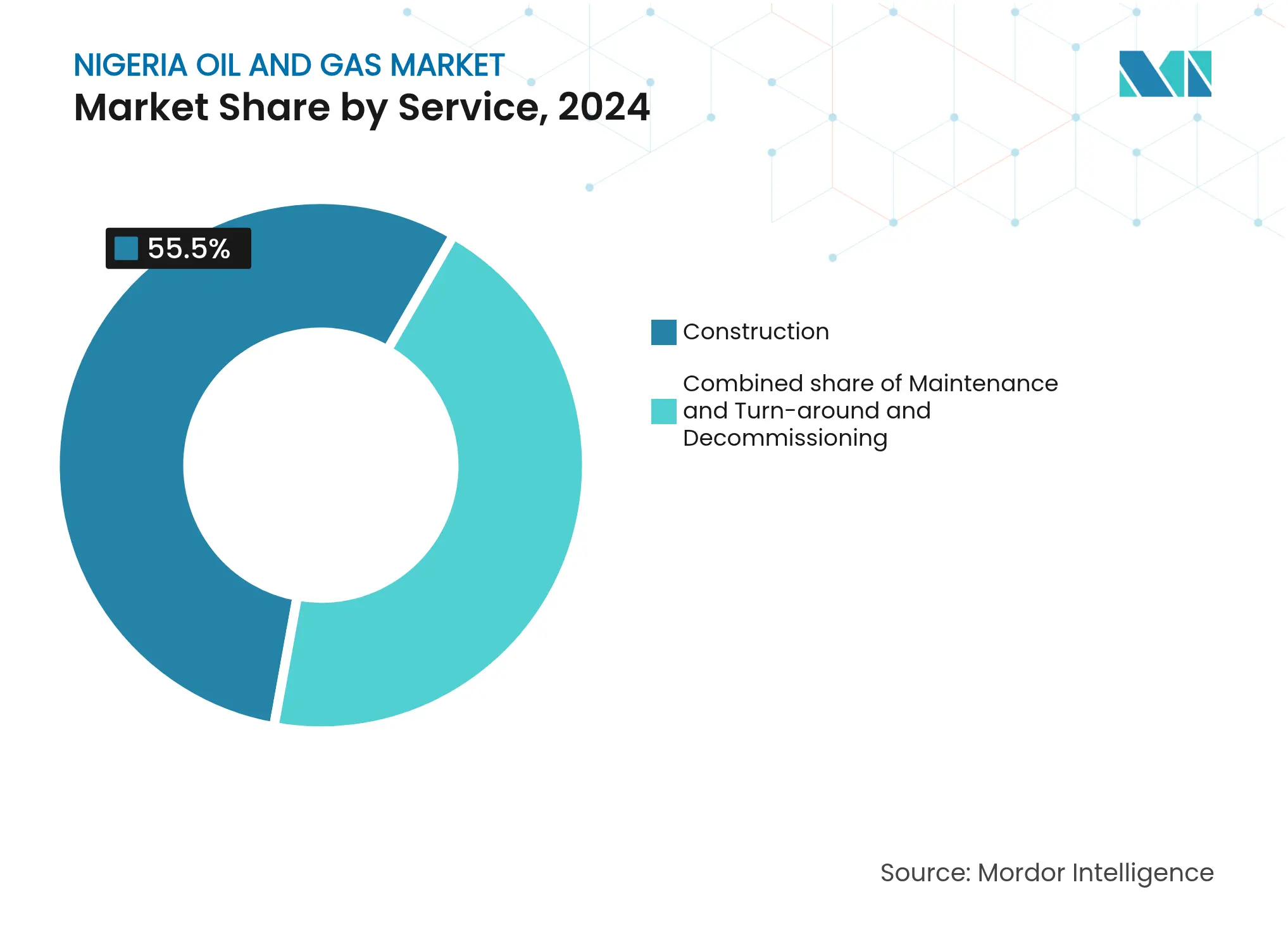

- Nach Dienstleistung dominierte der Baubereich den nigerianischen Öl- und Gasmarkt mit einem Anteil von 55,5 % im Jahr 2024, während die Stilllegung im Prognosezeitraum voraussichtlich die höchste CAGR von 7,3 % erzielen wird.

Trends und Erkenntnisse zum nigerianischen Öl- und Gasmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Reichhaltige nachgewiesene Öl- und Gasreserven | 1.8% | National, mit Schwerpunkt im Niger-Delta und in Offshore-Becken | Langfristig (≥ 4 Jahre) |

| Dangote- Großraffinerie steigert die inländische Verarbeitungskapazität | 1.2% | National, mit primären Auswirkungen in Lagos und Südwestnigeria | Mittelfristig (2–4 Jahre) |

| Petroleum Industry Act (PIA) erschließt neue Investitionen | 0.9% | National, mit verstärktem Fokus auf Grenzbecken | Mittelfristig (2–4 Jahre) |

| Steigende inländische Gasnachfrage für Strom und Industrie | 0.7% | National, mit Prioritätskorridoren entlang der Achse Lagos–Kano | Langfristig (≥ 4 Jahre) |

| IOC- Veräußerungen schaffen Raum für agile einheimische Unternehmen | 0.6% | Onshore- und Flachwasserbereiche im Niger-Delta | Kurzfristig (≤ 2 Jahre) |

| Einführung digitaler Ölfeld- und Methanerkennungstechnologien zur Verlustreduzierung | 0.4% | National, mit früher Einführung in wichtigen Produktionsfeldern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Reichhaltige nachgewiesene Öl- und Gasreserven

Nigeria verfügt über 37,5 Milliarden Barrel Rohöl und 209,26 Billionen Kubikfuß Gas, was dem nigerianischen Öl- und Gasmarkt einen Produktionshorizont weit über den Prognosezeitraum hinaus verschafft. Die Gewissheit über die Reserven begünstigt mehrjährige Arbeitsprogramme und unterstützt die Finanzierung von Greenfield- und Brownfield-Projekten. Tiefseeprojekte, die lange durch fiskalische Unklarheiten blockiert waren, stoßen nach den PIA-Revisionen zur Profit-Oil-Aufteilung auf erneutes Interesse. Einheimische Unternehmen nutzen Reservebuchungen, um Entwicklungsdarlehen von lokalen Banken zu sichern, die zuvor vor dem Upstream-Risiko zurückschreckten. Das beträchtliche Gasreservoir untermauert die nationale „Dekade des Gases”-Strategie und positioniert Nigeria als regionalen Lieferanten inmitten enger werdender LNG-Märkte.

Dangote-Großraffinerie steigert inländische Verarbeitungskapazität

Die sich in Privatbesitz befindliche Dangote-Raffinerie nähert sich dem vollen Durchsatz von 650.000 Barrel pro Tag, reduziert Benzin- und Dieselimporte um rund 60 % und schafft einen strukturell engen inländischen Rohölmarkt, der höhere Bohrlochkopfpreise stützt. Bevorzugte inländische Rohölversorgungsverpflichtungen sichern stabile Rohstoffflüsse und binden damit die Absatzmengen für die Produzenten. Die petrochemischen Einheiten des Komplexes erschließen neue Einnahmequellen aus Polypropylen und Düngemitteln in Westafrika. Zu den Ausstrahlungseffekten zählt ein Bauboom bei zugehörigen Tanklagerparks und Schiffsanlegestellen. Betriebliche Anlaufschwierigkeiten – vor allem Zahlungsverzögerungen bei Ladungen – bestehen weiterhin, doch die Größenordnung der Anlage katalysiert zusätzliche Vorschläge für modulare Raffinerien und stärkt die Diversifizierung im Downstream-Bereich.

Petroleum Industry Act erschließt Investitionen

Seit Inkrafttreten hat das PIA 25 neue Vorschriften hervorgebracht, 50 Grenzfelder in Petroleum Prospecting Licenses umgewandelt und vereinfachte Ausschreibungsrunden gestartet, die 2024 auf robustes Interesse stießen. Niedrigere Unterzeichnungsbonuszahlungen und ein Kosteneffizienzanreiz, der Betriebskosten unterhalb der Benchmark direkt belohnt, adressieren Nigerias historischen Kostennachteil von 25–40 USD pro Barrel.[2]Anderson Tax, "Kosteneffizienzanreiz in der Upstream-Petroleum-Betriebsordnung 2025," andersennigeria.com Klarheit über Royalty-Stufen und Stabilitätsklauseln hat aufgeschobene Tiefsee-Investitionsentscheidungen wiederbelebt. Umsetzungsschwierigkeiten bestehen weiterhin – insbesondere bei langwierigen Genehmigungen für Feldplanerstellungsänderungen –, doch frühe Produktion aus neu lizenzierten Feldern zeigt greifbare Fortschritte.

Steigende inländische Gasnachfrage für Strom und Industrie

Die Gasnachfrage wird bis 2030 voraussichtlich mit einer CAGR von 16,6 % steigen, da Nigeria bestrebt ist, Diesel in der Stromerzeugung und in Industriekesseln zu ersetzen.[3]Michael Oti, "Dekade des Gases: Nachfrageausblick," ICLG, iclg.com Fünf im Februar 2025 in Betrieb genommene Mini-LNG-Anlagen starten dezentralisierte Versorgungsketten für abgelegene Fabriken. Die Erweiterung der ANOH-Gasverarbeitungsanlage und die 23,3 km lange Custody-Transfer-Pipeline erhöhen die inländische Verarbeitungskapazität um 25 % und gewährleisten eine stetige Rohstoffversorgung für gasbetriebene Anlagen entlang des Ajaokuta-Kaduna-Kano-Korridors. Die behördliche Durchsetzung der inländischen Gasversorgungsverpflichtungen priorisiert nun lokale Zuteilungen vor Exporten und reduzierte die Fackelvolumina 2024 auf 7,58 % der Gesamtproduktion. Druckerdgas für den Transport und Programme für sauberes LPG zum Kochen erweitern die Endverbrauchsvielfalt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Militanz, Diebstahl und Pipeline-Sabotage | -1.1% | Niger-Delta- Region, mit bundesweiten Ausstrahlungseffekten | Kurzfristig (≤ 2 Jahre) |

| Anhaltende regulatorische Umsetzungslücken nach dem PIA | -0.8% | National, mit besonderer Auswirkung auf Grenzbereiche | Mittelfristig (2–4 Jahre) |

| Devisenknappheit treibt Kosten für Ausrüstungsimporte in die Höhe | -0.6% | National, betrifft alle Betreiber, die importierte Ausrüstung benötigen | Kurzfristig (≤ 2 Jahre) |

| ESG- getriebene Kapitalflucht aus fossilen Projekten | -0.4% | National, mit stärkeren Auswirkungen auf die Finanzierung neuer Projekte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Militanz, Diebstahl und Pipeline-Sabotage

Pipeline-Sabotage kostet den nigerianischen Öl- und Gasmarkt jährlich mehr als 1 Milliarde USD an entgangenen Einnahmen, wobei bis zu 30 % des Onshore-Durchsatzes durch Diebstahl gefährdet sind. Nigeria LNG operierte 2024 zeitweise unter Force Majeure, was die Exporte einschränkte und die Auslastung der Anlage auf 67 % senkte. Betreiber greifen auf kostspielige Sicherheitseskorte und Barging zurück, was Logistikkosten und Versicherungsprämien in die Höhe treibt. Staatliche Amnestie-Programme und Gemeinschaftstreuhandfonds erzeugen aufgrund unzureichender Finanzierung uneinheitliche Ergebnisse. Die anhaltenden Unruhen veranlassen IOCs zur Veräußerung von Onshore-Beteiligungen, wodurch sowohl Chancen als auch Stilllegungsverbindlichkeiten auf inländische Käufer übertragen werden.

Anhaltende regulatorische Umsetzungslücken nach dem PIA

Obwohl das PIA die fiskalischen Bedingungen vereinfacht, verlängern überschneidende Genehmigungsverfahren der Nigerian Upstream Petroleum Regulatory Commission, des Nigerian Content Development Board und von Joint-Venture-Ausschüssen die Vertragszyklen in einigen Fällen auf über 18 Monate.[4]Ugochukwu Onyeije, "Regulatorische Engpässe unter dem PIA," Mondaq, mondaq.com Das Fehlen gesetzlicher Reaktionszeiten für Feldplanvariationen birgt Terminrisiken für Kreditgeber. Kapazitätsengpässe in den Aufsichtsbehörden verzögern Messgerätprüfungen und Fackelstrafbewertungen und untergraben damit die Glaubwürdigkeit der Durchsetzung. Kleinere Betreiber ohne robuste Teams für regulatorische Angelegenheiten sind höheren Compliance-Kosten ausgesetzt. Diese Lücken dämpfen das Vertrauen der Investoren und könnten einen Teil des vom PIA beabsichtigten Wachstumsimpulses aushöhlen, sofern keine Verbesserungen bei der Personalbesetzung und der Prozessdigitalisierung vorgenommen werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sektor: Upstream-Dominanz treibt Markterweiterung voran

Upstream-Aktivitäten machten 2024 einen Marktanteil von 75,2 % am nigerianischen Öl- und Gasmarkt aus, da wirkungsstarkes Bohren und Workover-Maßnahmen nach den Fiskalreformen zunahmen. Dieses Segment wird voraussichtlich die schnellste CAGR von 6,1 % erzielen und erhebliche Barrel hinzufügen, die das Wachstum der Marktgröße des nigerianischen Öl- und Gasmarkts unterstützen. Die Produktion im Januar 2025 von 1,53 Millionen Barrel pro Tag markierte die erste quotenkonforme Leistung seit Jahren, unterstützt durch digitale Bohrlochüberwachungstools, die ungeplante Ausfallzeiten um 15 % reduzierten. Die Midstream-Gasverarbeitung stieg im Gleichklang mit ANOH und anderen Kapazitätserweiterungen, was einen klareren Weg für die Fackeleinfangung und die Lieferung an den Energiesektor schafft. Im Downstream-Bereich stehen die Aktivitäten der Dangote-Raffinerie im Mittelpunkt, die lokales Rohöl aufnimmt und neue Tanklagerpark- und Anlegestellenkonstruktionen auslöst, was die EPC-Umsätze steigert.

Die Upstream-Dynamik spiegelt eine Welle einheimischer Übernahmen von durch IOCs veräußerten Vermögenswerten wider, vor allem Seplats Erwerb des Onshore-Portfolios von ExxonMobil und Oandos Übernahme nigerianischer Agip-Blöcke. Diese Übertragungen umfassen häufig erhebliche Bestände an aufgegebenen Bohrungen, was die Betreiber dazu veranlasst, Stilllegungsmittel gemäß den PIA-Aufgabevorschriften zu budgetieren. Digitale Kontrollinstrumente gegen Vermögensverluste, wie das Advance Cargo Declaration-System der NUPRC, helfen, Rohöldiebstahl zu bekämpfen, indem sie eine Echtzeit-Überprüfung von Sendungen ermöglichen. Unterdessen bietet das Kosteneffizienzanreizprogramm Steueranreize für Betreiber, die die Barrel-Förderkosten unter 20 USD halten, und stimuliert damit die breitere Einführung von prädiktiver Wartung und Bohrlochanalysen.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Standort: Offshore-Aktivitäten führen das Marktwachstum an

Offshore-Felder machten 2024 66,9 % der Einnahmen des nigerianischen Öl- und Gasmarkts aus und werden bis 2030 voraussichtlich mit einer gesunden CAGR von 4,9 % wachsen, was weitere Zuwächse bei der Gesamtmarktgröße des nigerianischen Öl- und Gasmarkts untermauert. Tiefwasserblöcke umgehen die Onshore-Militanz und ziehen nachhaltiges IOC-Kapital für volumenstarke Projekte an. Die behördliche Genehmigung für die erste schwimmende LNG-Anlage (FLNG) des Landes in OML 104 unterstreicht das Monetarisierungspotenzial von Offshore-Gas und steht im Einklang mit der globalen LNG-Angebotsknappheit. Unterseeische Verdichtung und Hochintegritäts-Pipeline-Designs reduzieren Wartungseingriffe und senken damit die Lebenszykluskosten trotz der Komplexität von Tiefwasseroperationen.

Onshore-Aktivitäten bleiben in Bezug auf die Kapitalaufwendungen kostenwettbewerbsfähig, leiden jedoch häufig unter Ausfallzeiten durch Sabotage und Verschüttungen. Einheimische Unternehmen dominieren diese Blöcke nun nach der Sicherung von Vermögensveräußerungen; sie sichern das Sicherheitsrisiko durch gemeinschaftsbasierte Überwachungsverträge und bunkergeschützte Pipelineabschnitte ab. Flachwasser-Assets fungieren als Brücke zwischen den beiden Extremen und balancieren Sicherheitsrisiken und Kosten aus. PIA-Royalty-Rabattregelungen für die Exploration in Grenzbecken setzen Anreize für neue seismische Erkundungen in wenig erforschten Offshore-Gebieten wie dem Dahomey-Becken, was langfristig die Produktionsgeografie Nigerias potenziell erweitern könnte.

Nach Dienstleistung: Bau führt, Stilllegung beschleunigt sich

Der Bau machte 2024 55,5 % der gesamten Dienstleistungsausgaben aus, angetrieben durch Megaprojekte wie LNG-Zug 7 und die Ajaokuta-Kaduna-Kano-Gaspipeline, wodurch die Marktgröße des nigerianischen Öl- und Gasmarkts auf der Dienstleistungsseite gefestigt wird. EPC-Auftragnehmer erfüllen eine lokale Inhaltsquote von 55 % bei ingenieurwissenschaftlichen Personenstunden, was das Wachstum einheimischer Fertigungswerften in Port Harcourt und Lagos fördert. Der Downstream-Ausbau – konzentriert auf Dangote, BUA und eine Welle modularer Raffinerien – schafft Folgenachfrage nach Lagerterminals, Anlegestellenerneuerungen und Produktpipelines.

Die Stilllegung ist jedoch die am schnellsten wachsende Dienstleistungsnische mit einer CAGR von 7,3 %, da veraltete Bohrlochköpfe und Sammelstationen das Ende ihrer Lebensdauer erreichen. Das PIA schreibt jährliche Treuhandeinzahlungen und vollständige Aufgabepläne vor, was die Erwerber von Onshore- und Flachwasser-Assets dazu zwingt, Stilllegungsverbindlichkeiten vorzeitig einzuplanen. Chevrons Stopfen-und-Aufgabe-Kampagne 2025 markiert einen Paradigmenwechsel bei den Ausgaben für Bohrlochverschluss und Standortsanierung. Digitale Zwillingsmodelle unterstützen die Kostenschätzung und Terminplanung, während ROV-gestützte Schneidewerkzeuge die Dauer von Offshore-Kampagnen verkürzen. Wartungs- und Turnaround-Aktivitäten bleiben stabil, da Betreiber inkrementelle Förderungen aus Brownfields anstreben, bevor sie endgültig abgeschaltet werden.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Geografische Analyse

Das Niger-Delta bleibt das Produktionszentrum und macht mit einer Mischung aus reifen Onshore-Clustern und ertragreichen Offshore-Blöcken mehr als 90 % der nationalen Produktion aus. Rivers State beherbergt den sechsstrangigen Nigeria-LNG-Komplex und den bevorstehenden Zug 7, was es zum Epizentrum der LNG-Einnahmen und der Nachfrage nach Facharbeitskräften macht. Akwa Ibom steht vor erhöhter Offshore-Aufmerksamkeit, sobald die UTM-FLNG-Einheit das Yoho-Feld anvisiert, mit dem Potenzial, 2,8 Millionen Tonnen pro Jahr an Exportkapazität hinzuzufügen. Bayelsa und Cross River balancieren derweil Pipeline-Sabotagerisiken mit der Finanzierung von Gastgeber-Gemeinschaftstreuhandfonds, die 3 % der Betreiberausgaben in die lokale Infrastruktur lenken.

Lagos gewinnt mit dem Dangote-Raffinerie-Cluster eine beispiellose Downstream-Bedeutung und positioniert den Bundesstaat als westafrikaweiten Kraftstoff-Hub, der die Inlandstransportkosten senkt. Sein Tiefseehafen und Freizonenvorteile ziehen Tanklagerpark-Investoren an, die auf regionale Re-Exporte abzielen. Nordnigeria, das historisch auf der Kohlenwasserstoffkarte fehlte, soll seine ersten Gaslieferungen über die Ajaokuta-Kaduna-Kano-Pipeline erhalten, was die Entwicklung von Industrieparks in Kano und Kaduna katalysiert.

Die Bundesaufsicht intensiviert sich bundesweit unter den satellitengestützten Messgerätprüfungen der NUPRC, was die Transparenz über alle Bundesstaaten hinweg verbessert. Sicherheitsinterventionen bleiben jedoch auf das Niger-Delta konzentriert, was den überproportionalen Anteil dieser Region an Produktion und Risikoexposition widerspiegelt. Insgesamt verstärken diese geografischen Verschiebungen Nigerias strategische Absicht, seine wertschöpfenden Zentren zu diversifizieren und gleichzeitig seine Rohöl-Haupteinnahmequellen zu schützen.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, da die fünf größten Produzenten rund 55 % der kombinierten Rohölproduktion halten, und dieser Anteil nimmt mit den fortgesetzten IOC-Veräußerungen ab. Seplats Übernahme des Flachwasserportfolios von ExxonMobil für 1,3 Milliarden USD, Oandos Erwerb nigerianischer Agip-Assets und die Übernahme der Onshore-TotalEnergies-Blöcke durch Chappal Energies verdeutlichen eine lokalisierte Konsolidierungswelle. Die Einführung digitaler Ölfeld-Technologie unterscheidet die Vorreiter: Die Edge-Analytics-Plattform von Seplat steigerte die Betriebszeit um 12 %, während die Einführung der Methanerkennung durch Oando einst abgeblasenes oder verbranntes Gas in handelsfähiges Gas umwandelte.

NNPC Ltd. nutzt seinen Status als nationales Vorzeigeunternehmen, arbeitet mit Golar LNG an schwimmender Verflüssigung zusammen und beteiligt sich gemeinsam an neuen Raffinerieprojekten, um die Rohölplatzierungssicherheit zu gewährleisten. Internationale Akteure dominieren weiterhin das Tiefseesegment; TotalEnergies brachte das Ubeta-Gasfeld 2024 durch die Zuweisung von 550 Millionen USD in Richtung Erstgasproduktion voran und bekräftigte damit sein Offshore-Engagement. EPC-Schwergewichte wie Saipem und Daewoo behalten durch LNG-Zug 7 und Pipeline-Lose einen Fuß in der Tür, beziehen nun aber mehr Fertigungsarbeiten lokal, um die verschärften lokalen Inhaltsvorschriften zu erfüllen.

Marktlücken konzentrieren sich auf FLNG, modulare Raffinerierung und effizienzgebundene Steueranreize. Betreiber, die Förderkosten unter 20 USD pro Barrel erzielen, qualifizieren sich für Steuergutschriften, die bis zu 20 % der jährlichen Steuerverbindlichkeiten bis 2035 ausgleichen können. Risikokapital dringt langsam in den Mini-LNG- und Druckerdgas-Verteilungsmarkt vor und setzt auf die Nachfrage aus der industriellen Umstellung von Diesel auf Gas. Diese Wettbewerbsvektoren schärfen den strategischen Imperativ, Technologie einzusetzen, Kosten zu managen und Gastgeber-Gemeinschaften glaubwürdig einzubinden.

Marktführer der nigerianischen Öl- und Gasindustrie

Nigerian National Petroleum Corporation (NNPC)

Chevron Corp.

Exxon Mobil Corp.

TotalEnergies SE

Shell plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Die Nigerian Upstream Petroleum Regulatory Commission (NUPRC) hat eine Exekutivverordnung erlassen, um Investitionen zu stimulieren.

- Juni 2025: NNPC Ltd. und Golar LNG haben ein FLNG-Abkommen zur Monetarisierung gestrandeter Gasreserven vor der Küste unterzeichnet.

- Juni 2025: Die Regierung hat einen Kosteneffizienzanreiz eingeführt, der Betreibern Steuergutschriften gewährt, die unter der Benchmark liegende Förderkosten erzielen, gültig bis Mai 2035.

- Januar 2025: Nigeria erreichte 1,53 Millionen Barrel pro Tag und erfüllte damit erstmals seit 2020 sein OPEC-Kontingent.

Berichtsumfang des nigerianischen Öl- und Gasmarkts

Die Öl- und Gasindustrie bezeichnet den Sektor, der an der Erkundung, Förderung, Raffinierung, dem Transport und der Verteilung von Erdölprodukten, Erdgas und verwandten Ressourcen beteiligt ist. Sie umfasst verschiedene Aktivitäten und Prozesse, die für die Produktion und Nutzung kohlenwasserstoffbasierter Energiequellen wesentlich sind.

Der nigerianische Öl- und Gasmarkt ist nach Sektor segmentiert. Nach Sektor ist der Markt in Upstream, Midstream und Downstream unterteilt. Der Bericht bietet die Größe und Prognosen für die Öl- und Gasmärkte in Produktionsvolumen für alle oben genannten Segmente.

| Upstream |

| Midstream |

| Downstream |

| Onshore |

| Offshore |

| Bau |

| Wartung und Turnaround |

| Stilllegung |

| Nach Sektor | Upstream |

| Midstream | |

| Downstream | |

| Nach Standort | Onshore |

| Offshore | |

| Nach Dienstleistung | Bau |

| Wartung und Turnaround | |

| Stilllegung |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist Nigerias Öl- und Gassektor im Jahr 2025?

Die Marktgröße des nigerianischen Öl- und Gasmarkts beträgt 2025 8,25 Milliarden USD und wird bis 2030 voraussichtlich 10,22 Milliarden USD erreichen.

Welche CAGR wird für den nigerianischen Öl- und Gasmarkt bis 2030 prognostiziert?

Der nigerianische Öl- und Gasmarkt wird im Zeitraum 2025–2030 voraussichtlich eine CAGR von 4,38 % verzeichnen.

Welches Segment hält den größten Anteil an der nigerianischen Kohlenwasserstoff-Wertschöpfungskette?

Upstream-Aktivitäten beherrschen 75,2 % des Gesamtumsatzes 2024 und sind mit einer CAGR von 6,1 % auch das am schnellsten wachsende Segment.

Welche Rolle spielt die Dangote-Raffinerie in Nigerias Energielandschaft?

Die Raffinerie mit einer Kapazität von 650.000 Barrel pro Tag senkt die Kraftstoffimporte um 60 % und stimuliert die lokale Rohölnachfrage, wodurch jährlich bis zu 15 Milliarden USD an Devisen eingespart werden.

Wie bedeutsam ist Öldiebstahl für Nigerias Produktionsverluste?

Pipeline-Sabotage und Diebstahl kosten jährlich mehr als 1 Milliarde USD an entgangenen Einnahmen und betreffen bis zu 30 % des Onshore-Durchsatzes.

Welche Anreize fördern Kostensenkungen im nigerianischen Upstream-Bereich?

Der Kosteneffizienzanreiz 2025 gewährt Betreibern Steuergutschriften im Wert von bis zu 20 % der Steuerverbindlichkeit für das Erzielen von Förderkosten unter dem Benchmark-Niveau.

Seite zuletzt aktualisiert am: