Senegal Telecom MNO Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

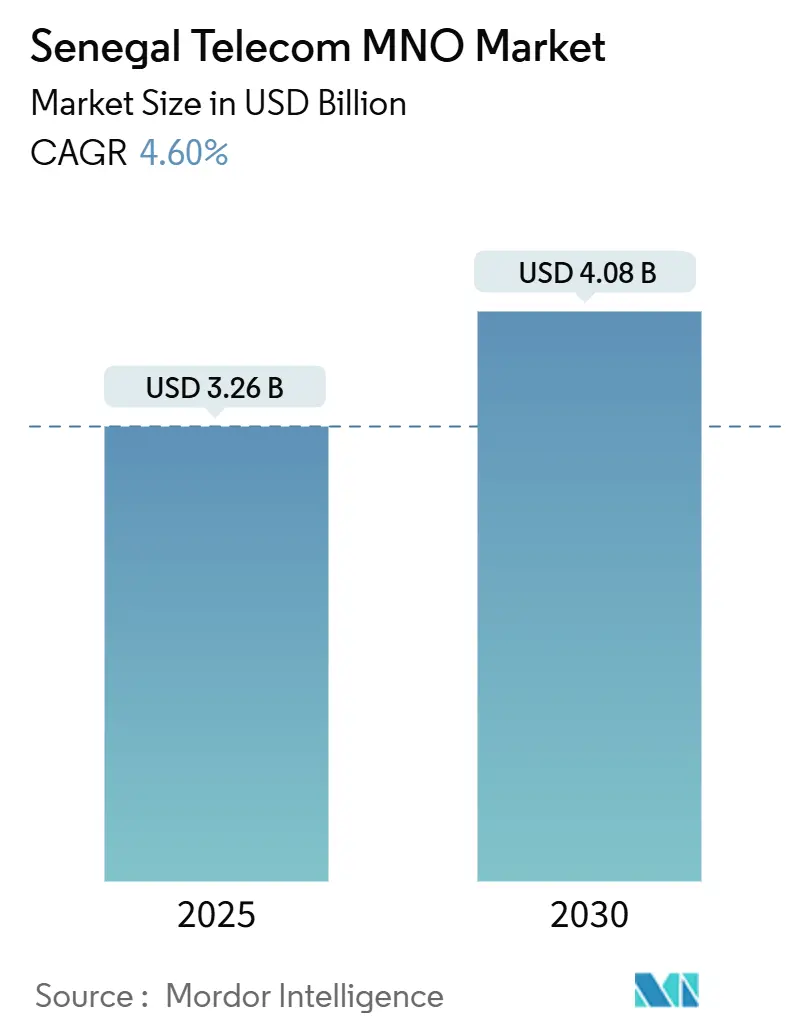

| Marktgröße (2025) | 3.26 Milliarden US-Dollar |

| Marktgröße (2030) | 4.08 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.60% CAGR |

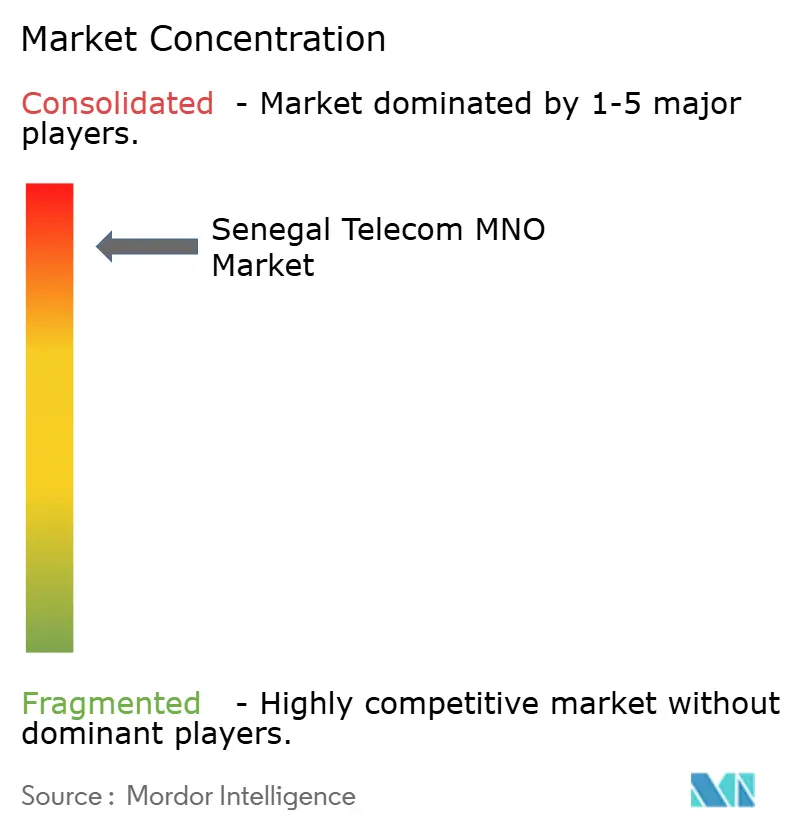

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Senegal Telecom MNO Marktanalyse von Mordor Intelligence

Die Größe des Senegal Telecom MNO Marktes wird im Jahr 2025 auf 3,26 Milliarden USD geschätzt und soll bis 2030 einen Wert von 4,08 Milliarden USD erreichen, bei einer CAGR von 4,60 % während des Prognosezeitraums (2025-2030). In Bezug auf das Abonnentenvolumen wird erwartet, dass der Markt von 22,32 Millionen Abonnenten im Jahr 2025 auf 28,04 Millionen Abonnenten bis 2030 wächst, bei einer CAGR von 4,66 % während des Prognosezeitraums (2025-2030). Die Nachfrage nach mobilem Breitband, nationale Glasfaserausbauten und frühe 5G-Bereitstellungen stützen diese Expansion, da der Sektor bereits nahezu 10 % des BIP beiträgt. Betreiber lenken Kapital in die 4G+-Verdichtung und den Festfunk-Zugang, um den steigenden Datenverkehr zu monetarisieren, während staatlich geförderte Programme des Digitalen Senegal 2025 die Versorgungslücken im ländlichen Raum verringern. Die Wettbewerbsdifferenzierung hängt nun von KI-gestützten Diensten in lokalen Sprachen, mobilen Geldökosystemen und Satelliten-Backhaul ab, die unterversorgte Gemeinschaften in die digitale Wirtschaft einbinden. Spektrumreformen, grenzüberschreitendes Roaming innerhalb der UEMOA und Unternehmens-IoT in der Landwirtschaft erweitern die Umsatzhebel weiter, da Betreiber diversifizierte Wachstumsstrategien verfolgen.

Wichtigste Erkenntnisse des Berichts

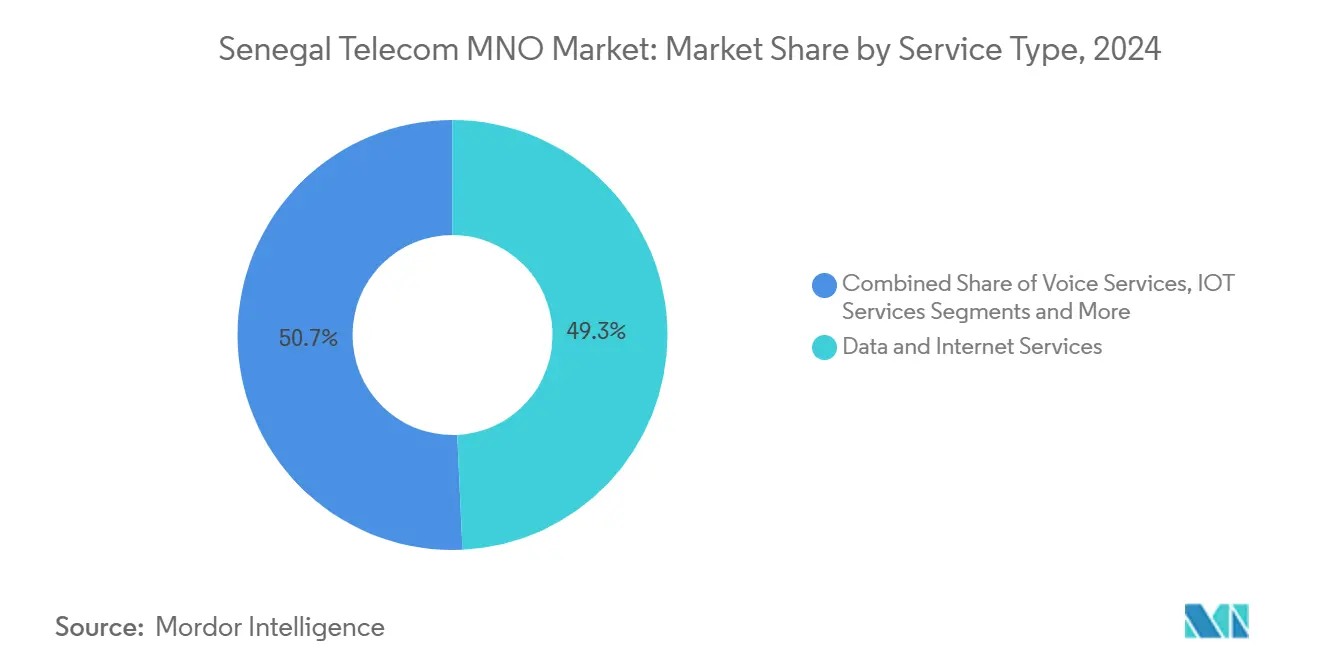

- Nach Dienstleistungsart entfielen 2024 49,26 % des Senegal Telekommunikation MNO Marktanteils auf Datendienste, die bis 2030 den höchsten CAGR von 5,12 % verzeichnen sollen.

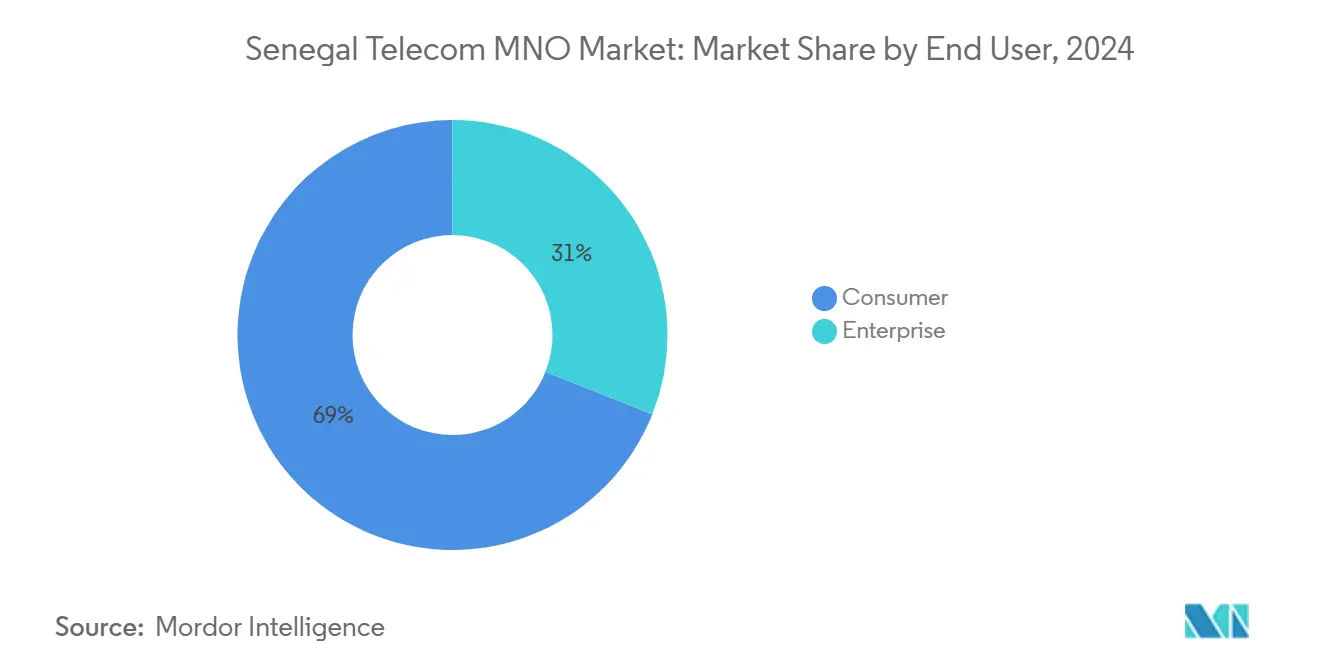

- Nach Endnutzer entfielen 2024 68,99 % des Senegal Telekommunikation MNO Marktanteils auf Verbraucher, während Unternehmen bis 2030 den höchsten CAGR von 4,93 % verzeichnen sollen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Senegal Telecom MNO Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Wachsende 4G+-Abdeckung und 5G-Bereitschaft | +1.2% | Dakar und Sekundärstädte | Mittelfristig (2-4 Jahre) |

| Anstieg des mobilen Datenverkehrs durch Smartphone-Nutzung | +1.5% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Staatliche Programme des Digitalen Senegal 2025 | +0.8% | Landesweit | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Festfunk-Zugang außerhalb von Dakar | +0.4% | Sekundär- städte | Mittelfristig (2-4 Jahre) |

| Unternehmens-IoT in Fischerei und Landwirtschaft | +0.3% | Küsten- und Agrarregionen | Langfristig (≥ 4 Jahre) |

| UEMOA grenzüberschrechendes Wachstum im mobilen Zahlungsverkehr | +0.5% | Westafrikanischer Korridor | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende 4G+-Abdeckung und 5G-Bereitschaft

Die Betreiber haben die 4G-Bevölkerungsabdeckung in Siedlungen mit mehr als 500 Einwohnern auf über 95 % angehoben und 5G-Lizenzen im Gesamtwert von 57 Millionen USD erworben. Der Fahrplan priorisiert dicht besiedelte städtische Standorte und ermöglicht es Sonatel, Spitzengeschwindigkeiten von 2,1 Gbps zu erproben. Durch die Neuzuweisung des 3G-Spektrums vor dessen Abschaltung im Jahr 2028 setzen die Betreiber zusätzliche Kapazitäten für erweitertes mobiles Breitband frei. Verbindliche Dienstqualitätskarten, die ab 2025 von der Regulierungsbehörde eingeführt werden, fördern Transparenz und regen Netzausbauten an, die das Wachstum des Senegal Telecom MNO Marktes stützen.

Anstieg des mobilen Datenverkehrs durch Smartphone-Nutzung

Die Smartphone-Durchdringung stieg auf 60,6 % der Bevölkerung, wodurch die Zahl der mobilen Internetnutzer auf 11,3 Millionen anstieg und ein zweistelliger Anstieg des durchschnittlichen monatlichen Datenverbrauchs verzeichnet wurde. Video-Streaming dominiert den Datenverkehr, da YouTube 5,01 Millionen senegalesische Zuschauer zählt, was die Betreiber unter Druck setzt, Zero-Rating-Angebote und größere Datenpakete zu bündeln. Die junge Bevölkerungsstruktur mit einem Medianalter von 19,6 Jahren hält den Aufwärtstrend für den Senegal Telekommunikation MNO Markt aufrecht.

Staatliche Programme des Digitalen Senegal 2025

Öffentliche Mittel in Höhe von 100 Millionen USD, ergänzt durch 150 Millionen USD von der Weltbank, beschleunigen den Ausbau der Backbone-Glasfaser und subventionieren ländliche BTS-Standorte. Das Programm hat bereits 140.000 Arbeitsplätze geschaffen und erhöht das BIP-Gewicht des Telekommunikationssektors, was die langfristige Nachfrage nach Konnektivität und Cloud-Diensten festigt. Regulatorische Reformen schreiben die gemeinsame Nutzung von Infrastruktur vor, reduzieren doppelte Investitionsausgaben und stabilisieren Tarife, die den Senegal Telecom MNO Markt stärken.

Nachfrage nach Festfunk-Zugang außerhalb von Dakar

Die Festbreitbandanschlüsse stiegen im Jahr 2024 um 25 % auf 741.000, wobei 4G/5G-Funkverbindungen Lücken schließen, wo das Verlegen von Glasfaserkabeln wirtschaftlich nicht rentabel ist. Die Kapazität des ACE-Unterseekabels von 9.014 Gbps versorgt den Backhaul und ermöglicht es den Betreibern, Heimbreitbandpakete zu vermarkten, die die latente Nachfrage in Sekundärstädten erschließen. Diese Pakete diversifizieren die Einnahmen über überfüllte Mobilfunksegmente hinaus und stärken den Senegal Telecom MNO Markt.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Hohe Besteuerung und Spektrumgebühren | -0.8% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Unterseekabelkapazität | -0.4% | Landesweit | Mittelfristig (2-4 Jahre) |

| Verzögerte Regelungen für lokale Inhalte bei Pay-TV | -0.2% | Landesweit | Langfristig (≥ 4 Jahre) |

| Netzstrominstabilität erhöht BTS-Betriebskosten | -0.6% | Ländliche Gebiete | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Besteuerung und Spektrumgebühren

Erste 4G-Auktionen stockten, als die Mindestpreise 50 Millionen USD pro Block betrugen, ein Niveau, das die GSMA als nicht nachhaltig bezeichnete. Obwohl Zugeständnisse erzielt wurden, belasten erhöhte Abgaben weiterhin die Cashflows der Betreiber, verzögern 5G-Funkbereitstellungen und dämpfen die Expansion des Senegal Telecom MNO Marktes.

Netzstrominstabilität erhöht BTS-Betriebskosten

Diesel-Notstromaggregate und hybride Solarsysteme erhöhen die Standortbetriebskosten um bis zu 40 % gegenüber dem Netzstrom. Das Turmunternehmen Helios Towers testet standortinterne erneuerbare Energien zur Kostenstabilisierung, doch die Wirtschaftlichkeit des ländlichen Ausbaus bleibt angespannt, was die Abdeckungsdichte begrenzt und das Wachstum des Senegal Telecom MNO Marktes mäßigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungstyp: Datendienste beschleunigen die Monetarisierung

Datendienste repräsentierten im Jahr 2024 einen Anteil von 49,26 % am Senegal Telecom MNO Markt und werden bis 2030 mit 5,12 % wachsen. In Umsatzzahlen entfiel auf das Segment im vergangenen Jahr ein Wert von 1.586 Millionen USD am Senegal Telecom MNO Markt, und bis 2030 werden mehr als 400 Millionen USD hinzukommen. Durch soziale Medien getriebenes Video, die Nutzung von mobilem Zahlungsverkehr und die Cloud-Einführung erhöhen den Bandbreitenbedarf und veranlassen Betreiber, größere Datenpläne und OTT-Inhalte zu bündeln. Sprachdienste behalten einen beachtlichen Anteil von 39,80 %, verlieren jedoch Marktanteile an OTT-Anrufe, obwohl VoLTE-Upgrades die herkömmlichen Gesprächsminuten am Leben erhalten. IoT-Dienste mit einem Anteil von 4,21 % gewinnen durch Feuchtigkeitssensoren in der Landwirtschaft und Kühlletten-Tracker in der Fischerei, die über Schmalband-Verbindungen betrieben werden, an Fahrt. OTT- und Pay-TV-Pakete halten einen Anteil von 2,97 % inmitten von Engpässen bei lokalen Inhalten, während sonstige Restdienste 3,76 % ausmachen.

Ergänzende Investitionen in IP-Kern, Caching und Unterseekabelkapazität helfen, die Einheitsdatenkosten zu begrenzen, sodass Betreiber das EBITDA schützen können. Tarifwettbewerb – tägliche Mikropakete und Zero-Rating für soziale Apps – hält den Prepaid-ARPU aufrecht, während die wachsende Smartphone-Nutzung die adressierbare Basis vergrößert. Die Ausrichtung der Betreiber auf Nicht-Konnektivitätseinnahmen entspricht dem globalen Trend, bei dem Mehrwertdienste 27 % des Sektorumsatzes ausmachen. Die regulatorische Durchsetzung von Dienstqualitätsstandards zielt darauf ab, das Verbrauchervertrauen zu erhalten und den Senegal Telecom MNO Markt zu stützen.

Nach Endnutzer: Unternehmensnutzung übertrifft das Verbraucherwachstum

Verbraucher bleiben mit 68,99 % des Umsatzes im Jahr 2024 dominant, wachsen jedoch langsamer als Unternehmen. Unternehmen, die bereits 31,01 % erwirtschaften, suchen nach MPLS-, SD-WAN- und IoT-Paketen und treiben eine CAGR von 4,93 % bis 2030 voran, verglichen mit 4,45 % für Privathaushalte. Die Digitalisierung der öffentlichen Verwaltung und Fintech-Integrationen katalysieren die Unternehmenskonnektivität und vertiefen die Durchdringung des Senegal Telecom MNO Marktes.

Geografische Analyse

Dakar trägt aufgrund höherer verfügbarer Einkommen und Glasfaserdichte rund 55 % der Telekommunikationseinnahmen bei. Sekundärstädte wie Thiès und Saint-Louis verzeichnen ein zweistelliges Wachstum beim Festfunk-Zugang, unterstützt durch staatliche Subventionen, die die Kosten der letzten Meile senken. Die ländliche Abdeckung erstreckt sich nun auf 95 % der Dörfer mit mehr als 500 Einwohnern, doch nur zwei Drittel genießen ein „gutes” oder „sehr gutes” Signal gemäß den neuen ARTP-Kartierungsregeln. Küstenregionen ziehen IoT-Pilotprojekte in der Fischerei an, die die Kühlkettenüberwachung verbessern, während im Inland landwirtschaftliche Gebiete intelligente Bewässerungszähler einsetzen, um Wasserverschwendung zu reduzieren. Grenzüberschreitende Korridore mit Mali und Guinea beherbergen Roaming- und mobilen Zahlungsverkehr, der den gemischten ARPU anhebt und den Fußabdruck des Senegal Telecom MNO Marktes verbreitert. Satellitenkonnektivität stärkt den Backhaul im äußersten Osten, beendet die Abhängigkeit von Langstrecken-Richtfunk und ermöglicht das Wachstum mobiler Daten in dünn besiedelten Gebieten.

Wettbewerbslandschaft

Der Senegal Telecom MNO Markt ist mäßig konzentriert: Sonatel (Orange) hält 56,23 %, Yas Senegal 24,47 % und Expresso 17,02 %. Die Marktkapitalisierung von Sonatel in Höhe von 4,1 Milliarden USD finanziert einen aggressiven 5G-Ausbau und KI-basierte Chatbots in Wolof und Pulaar, die den Kundendienst verbessern. Yas Senegal, von AXIAN Telecom umbenannt, konzentriert sich auf panafrikische Synergien und günstigere Datenpakete, um den Abstand zu verringern. Expresso bleibt preisgeführt, nutzt jedoch die regionale Spektrumbeschaffung der Muttergesellschaft Sudatel, um die Kosten pro MHz-Pop zu senken. Die gemeinsame Nutzung von Infrastruktur über Helios Towers erzielt Betriebskosteneinsparungen; die Erkundung von Solar-Hybrid-Energie zielt darauf ab, die Kraftstoffkosten um 18 % zu senken. Die Wettbewerbsdynamik verschärft sich, da Starlink mit ländlichem Breitband beginnt und die etablierten Betreiber zwingt, Festfunk-Ausbauten zu beschleunigen und sich für angeglichene Lizenzgebühren einzusetzen. Digitale Finanzdienstleistungen bleiben ein Schlachtfeld, wobei Orange Money regionsweit fast 40 Millionen Nutzer erreicht und Yas Anfang 2025 die Mixx-Super-App einführt.

Führende Unternehmen der Senegal Telecom MNO Branche

Sonatel (Orange)

Free Senegal

Expresso

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Orange erhöhte sein Ziel für den organischen Cashflow 2025 auf mindestens 3,6 Milliarden EUR, nachdem der Umsatz 2024 um 1,2 % auf 40,26 Milliarden EUR gestiegen war, wobei Afrika und der Nahe Osten um 11,1 % zulegten.

- November 2024: AXIAN Telecom benannte Free Senegal in Yas Senegal um und vereinheitlichte den Betrieb in fünf afrikanischen Märkten.

- November 2024: Orange kooperierte mit OpenAI und Meta zur Entwicklung von KI-Modellen für afrikanische Sprachen, beginnend mit Wolof und Pulaar.

- Januar 2024: Yas Senegal sicherte sich eine 5G-Lizenz im Wert von 22,4 Millionen USD; Sonatel hatte seine Lizenz für 34,5 Millionen USD im Juli 2023 erworben.

Berichtsumfang des Senegal Telecom MNO Marktes

| Sprachdienste |

| Daten- und Internetdienste |

| Nachrichtendienste |

| IoT- und M2M-Dienste |

| OTT- und PayTV-Dienste |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) |

| Unternehmen |

| Verbraucher |

| Dienstleistungstyp | Sprachdienste |

| Daten- und Internetdienste | |

| Nachrichtendienste | |

| IoT- und M2M-Dienste | |

| OTT- und PayTV-Dienste | |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) | |

| Endnutzer | Unternehmen |

| Verbraucher |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Senegal Telecom MNO Markt heute?

Der Markt erzielte im Jahr 2024 einen Umsatz von 3.220 Millionen USD und ist auf dem Weg, bis 2030 einen Wert von 4.085,7 Millionen USD zu erreichen.

Welcher Dienstleistungstyp erzielt den höchsten Umsatz?

Datendienste hielten im Jahr 2024 einen Anteil von 49,26 % am Umsatz und werden während des gesamten Prognosezeitraums der größte Beitragszahler bleiben.

Wann wird 5G flächendeckend verfügbar sein?

Das erste städtische 5G wurde 2024 eingeführt; eine breitere Abdeckung wird nach 2026 erwartet, wenn die Betreiber das 3G-Spektrum neu zuweisen.

Warum hinkt die ländliche Abdeckung noch hinterher?

Hohe Spektrumgebühren, unzuverlässige Netzstromversorgung und niedriger ARPU machen ländliche Ausbauten kostenintensiv, trotz Subventionen für den Universaldienst.

Seite zuletzt aktualisiert am: